Middle East And Africa Image Guided Surgery Equipment And Navigation Assisted Surgical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

159.72 Million

USD

216.92 Million

2024

2032

USD

159.72 Million

USD

216.92 Million

2024

2032

| 2025 –2032 | |

| USD 159.72 Million | |

| USD 216.92 Million | |

| % | |

|

Marktsegmentierung für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und in Afrika nach Typ (Systeme, Instrumente und Zubehör, Dienstleistungen und Software), Anwendung (Neurologie, Hals-Nasen-Ohrenheilkunde, Kardiologie, Wirbelsäulenchirurgie, Orthopädische Unfallchirurgie, Urologie, Mund-, Kiefer- und Gesichtsmedizin und Zahnmedizin, Onkologie, Gynäkologie, Thoraxchirurgie, Bauchchirurgie, Augenheilkunde, Atemwege, minimalinvasive Revaskularisierungschirurgie, sonstige Operationen), Verfahrenstyp (minimalinvasiv, offene Chirurgie), Arbeitsablauf (chirurgische Verfahren, präoperative Bildgebung, Operationsplanung), Benutzerfreundlichkeit (wiederverwendbar, nicht wiederverwendbar), Modalität (tragbar, kompakt, eigenständig, Handgerät), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren , Herzkatheterlabor, Kliniken, sonstige), Vertriebskanal (Direktausschreibung, Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für bildgeführte und navigationsgestützte chirurgische Geräte

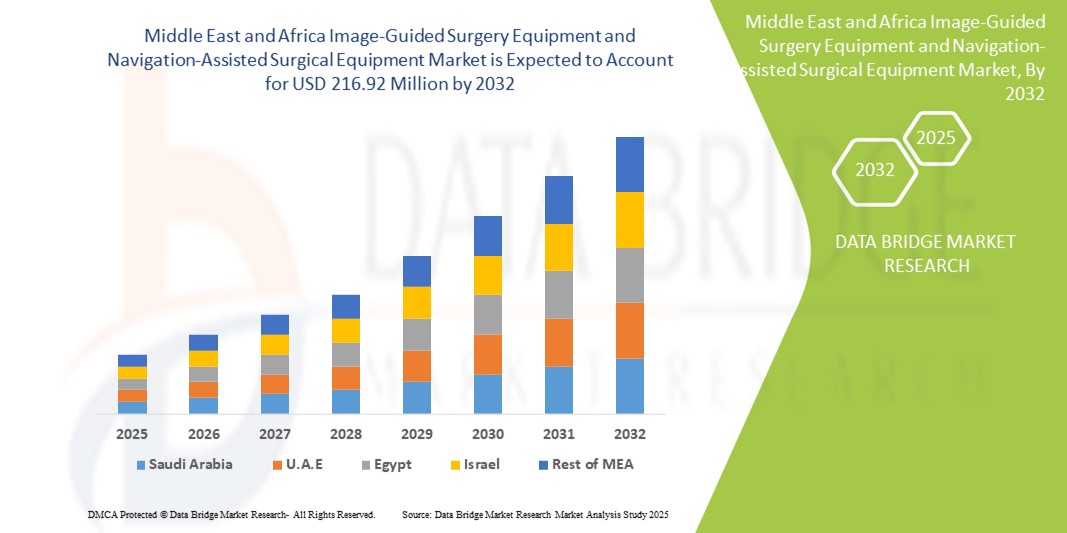

- Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika hatte im Jahr 2024 ein Volumen von 159,72 Millionen US-Dollar und wird bis 2032 voraussichtlich 216,92 Millionen US-Dollar erreichen , bei einer CAGR von 3,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher chirurgischer Technologien und den technologischen Fortschritt bei minimalinvasiven Eingriffen vorangetrieben, was zu höherer Präzision und Effizienz in Operationssälen in Krankenhäusern und chirurgischen Zentren im Nahen Osten und Afrika führt.

- Darüber hinaus treibt die steigende Nachfrage nach präziser Echtzeit-Führung bei komplexen chirurgischen Eingriffen die Einführung von Lösungen für die bildgeführte Chirurgie (IGS) und navigationsgestützte chirurgische Geräte voran. Diese konvergierenden Faktoren fördern das Wachstum der Branche erheblich, indem sie die Patientenergebnisse verbessern, Operationsfehler reduzieren und die Genesungszeit verkürzen.

Marktanalyse für bildgeführte und navigationsgestützte chirurgische Geräte

- Geräte für bildgeführte und navigationsgestützte Chirurgie werden für die Verbesserung der chirurgischen Präzision und der Patientensicherheit in Krankenhäusern und Fachzentren im Nahen Osten und Afrika immer wichtiger, getrieben durch die steigende Nachfrage nach minimalinvasiven Verfahren und fortschrittlichen Diagnosemöglichkeiten.

- Die zunehmende Verbreitung dieser Technologien wird durch hohe staatliche Investitionen in das Gesundheitswesen, die zunehmende Verbreitung neurologischer und orthopädischer Erkrankungen sowie die Zusammenarbeit zwischen weltweit führenden Medizintechnikunternehmen und regionalen Gesundheitsdienstleistern vorangetrieben.

- Saudi-Arabien dominierte den Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 40 % im Jahr 2024 und zeichnete sich durch eine robuste Gesundheitsinfrastruktur, fortschrittliche Krankenhäuser der Tertiärversorgung und Initiativen im Rahmen der Vision 2030 aus, die auf die Ausweitung des Zugangs zu modernsten chirurgischen Technologien abzielen.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika sein, unterstützt durch den wachsenden Medizintourismus, die Modernisierung von Krankenhäusern und die zunehmende Einführung KI-gesteuerter chirurgischer Navigationssysteme.

- Das Segment der wiederverwendbaren Geräte dominierte den Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika mit dem größten Marktanteil von 64,5 % im Jahr 2024. Dies ist auf seine Kosteneffizienz und Langlebigkeit zurückzuführen und macht es zur bevorzugten Wahl für Krankenhäuser und chirurgische Zentren im Nahen Osten und Afrika.

Berichtsumfang und Marktsegmentierung für bildgeführte und navigationsgestützte chirurgische Geräte

|

Eigenschaften |

Wichtige Markteinblicke in bildgeführte und navigationsgestützte chirurgische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für bildgeführte und navigationsgestützte chirurgische Geräte

Verbesserter Komfort durch erweiterte chirurgische Navigation und Bildgebungsintegration

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika ist die zunehmende Integration fortschrittlicher Bildgebungsverfahren wie CT, MRT und intraoperativem Ultraschall mit Echtzeit-Navigationsplattformen, wodurch die chirurgische Genauigkeit und die Patientenergebnisse deutlich verbessert werden.

- So haben beispielsweise in den letzten Jahren mehrere Krankenhäuser der Tertiärversorgung in Saudi-Arabien und den Vereinigten Arabischen Emiraten Hybrid-Operationssäle mit navigationsgestützten Systemen eingeführt, die es Chirurgen ermöglichen, minimalinvasive neurochirurgische und orthopädische Eingriffe mit größerer Präzision und Sicherheit durchzuführen.

- Die navigationsgestützte Chirurgie ermöglicht Funktionen wie anatomische Kartierung in Echtzeit, Trajektorienplanung und intraoperative Führung. Dadurch können Chirurgen Fehler minimieren und Komplikationen reduzieren. In der Wirbelsäulenchirurgie beispielsweise können fortschrittliche Systeme kontinuierliches Bildfeedback liefern, um die präzise Platzierung von Implantaten und Schrauben zu gewährleisten.

- Die nahtlose Integration bildgeführter Operationssysteme in Krankenhausinformationssysteme und elektronische Patientenakten erleichtert den zentralen Zugriff auf Patientendaten, Operationsplanungstools und Ergebnisverfolgung und verbessert so die Betriebseffizienz und die Kontinuität der Versorgung.

- Dieser Trend zu intelligenteren, präziseren und vernetzten chirurgischen Lösungen verändert die Erwartungen an moderne Operationssäle grundlegend. Daher arbeiten globale Medizintechnikunternehmen mit regionalen Gesundheitsdienstleistern zusammen, um in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika fortschrittliche Navigationsplattformen und Bildgebungssysteme einzuführen.

- Die Nachfrage nach bildgeführten und navigationsgestützten chirurgischen Geräten wächst in der Neurochirurgie, Orthopädie und Onkologie rasant, da Krankenhäuser und Fachzentren in der Region zunehmend präzisionsbasierten, minimalinvasiven und technologiegetriebenen chirurgischen Eingriffen den Vorzug geben.

Marktdynamik für bildgeführte und navigationsgestützte chirurgische Geräte

Treiber

Wachsender Bedarf aufgrund steigender chirurgischer Nachfrage und Präzisionsmedizin

- Die zunehmende Verbreitung komplexer neurologischer, kardiovaskulärer und onkologischer Erkrankungen im Nahen Osten und in Afrika hat den Bedarf an präzisionsbasierten chirurgischen Ansätzen verstärkt und die Nachfrage nach bildgeführten Operationsgeräten und navigationsgestützten Operationssystemen deutlich erhöht.

- Eine Umfrage aus dem Jahr 2021 ergab beispielsweise, dass 76,8 % der Wirbelsäulenchirurgen in Saudi-Arabien routinemäßig bildgeführte Navigationssysteme bei Wirbelsäulenoperationen verwenden, was die starke regionale Akzeptanz von Präzisionschirurgieinstrumenten als Reaktion auf den wachsenden klinischen Bedarf unterstreicht.

- Da Gesundheitsdienstleister zunehmend Wert auf Präzision, minimalinvasive Techniken und kürzere Genesungszeiten legen, entwickeln sich bildgeführte Systeme zu unverzichtbaren Instrumenten zur Verbesserung der Operationsergebnisse. Diese Technologien bieten Echtzeit-Visualisierung und Navigationsunterstützung und ermöglichen Chirurgen so, anspruchsvolle Eingriffe sicherer und effizienter durchzuführen.

- Darüber hinaus machen die zunehmende Verbreitung der Präzisionsmedizin und die Integration digitaler Bildgebung in die Arbeitsabläufe der Operationsplanung bildgeführte Systeme zu einem wichtigen Bestandteil moderner chirurgischer Praktiken und bieten eine nahtlose Interoperabilität mit anderen Krankenhaustechnologien und digitalen Gesundheitsplattformen.

- Der Komfort verbesserter intraoperativer Visualisierung, der Unterstützung durch Fernkonsultationen und der datengestützten Entscheidungsfindung treibt die Einführung dieser Lösungen in Krankenhäusern, ambulanten Operationszentren und Fachkliniken voran. Die zunehmende Verfügbarkeit benutzerfreundlicher und kostengünstiger navigationsgestützter Geräte trägt zusätzlich zum breiten Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Technologiekosten und begrenztes technisches Fachwissen

- Trotz rascher Fortschritte bleiben die relativ hohen Anschaffungskosten bildgeführter Operationsgeräte und navigationsgestützter Systeme ein erhebliches Hindernis für eine breitere Akzeptanz, insbesondere in den sich entwickelnden und preissensiblen Gesundheitsmärkten im Nahen Osten und in Afrika.

- Darüber hinaus erfordert die erfolgreiche Nutzung dieser Systeme eine spezielle Ausbildung, und der Mangel an hochqualifizierten chirurgischen Fachkräften mit Fachkenntnissen im Umgang mit modernen Bildgebungs- und Navigationsinstrumenten schränkt ihre Nutzung ein.

- Krankenhäuser und Gesundheitseinrichtungen in ländlichen oder unterversorgten Gebieten haben oft Schwierigkeiten, die finanzielle Belastung durch die Anschaffung solcher Systeme zu rechtfertigen. Diese umfasst nicht nur hohe Gerätekosten, sondern auch laufende Ausgaben für Software-Updates, Wartung und technischen Support.

- Darüber hinaus verschärfen Unterschiede in der Gesundheitsinfrastruktur in der Region diese Herausforderungen, da fortschrittliche Navigationssysteme robuste Bildgebungsnetzwerke, zuverlässige Konnektivität und konsequente Wartung erfordern.

- Um eine langfristige Marktdurchdringung und ein langfristiges Wachstum zu gewährleisten, ist es von entscheidender Bedeutung, diese Hindernisse durch kosteneffiziente Produktinnovationen, Partnerschaften für Schulungen und die Entwicklung von Fähigkeiten sowie die Einführung modularer, skalierbarer und auf die regionalen Bedürfnisse zugeschnittener Systeme zu überwinden.

Marktumfang für bildgeführte und navigationsgestützte chirurgische Geräte

Der Markt ist nach Typ, Anwendung, Verfahrenstyp, Arbeitsablauf, Benutzerfreundlichkeit, Modalität, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika ist nach Typ in Systeme, Instrumente und Zubehör, Dienstleistungen und Software unterteilt. Das Systemsegment hatte 2024 mit 42,6 % den größten Marktanteil, da es umfassende Bildgebungs- und Navigationslösungen für verschiedene Fachgebiete wie Neurochirurgie, orthopädische Traumatologie und Onkologie anbieten kann. Krankenhäuser im Nahen Osten und in Afrika setzen zunehmend auf integrierte Systeme, da diese bei komplexen Operationen präzise sind, intraoperative Risiken reduzieren und die Patientensicherheit verbessern. Staatlich finanzierte Projekte zur Modernisierung des Gesundheitswesens in Saudi-Arabien und den Vereinigten Arabischen Emiraten haben die Einführung der Systeme in Krankenhäusern der tertiären Versorgung beschleunigt. Die Kompatibilität dieser Systeme mit Hybrid-Operationssälen und ihre Rolle bei minimalinvasiven Eingriffen stärken ihre Dominanz zusätzlich. Die wachsende Zahl regionaler Ausbildungszentren für fortschrittliche chirurgische Technologien fördert die Nutzung dieser Plattformen ebenfalls.

Das Segment Dienstleistungen und Software wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,9 % das höchste Wachstum verzeichnen, angetrieben durch die rasante Entwicklung hin zu Digitalisierung und datengesteuerten chirurgischen Arbeitsabläufen. Cloudbasierte Plattformen, die Operationsplanung in Echtzeit, intraoperative Bildanalyse und postoperative Untersuchungen ermöglichen, gewinnen in der gesamten Region an Bedeutung. Die steigende Nachfrage nach prädiktiver Analytik und KI-gestützter Operationsführung verbessert die Entscheidungsfindung und treibt die Akzeptanz weiter voran. Darüber hinaus setzen Krankenhäuser und chirurgische Zentren in den Vereinigten Arabischen Emiraten und Südafrika auf fortschrittliche Software, um Fernkonsultationen und -schulungen zu ermöglichen. Der Schwerpunkt auf einer wertorientierten Gesundheitsversorgung und die steigende Zahl von Kooperationen mit globalen Medizintechnikunternehmen treiben das Wachstum in diesem Segment weiter voran.

- Nach Anwendung

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika ist nach Anwendungsgebieten in die Bereiche Neurologie, Hals-Nasen-Ohrenheilkunde, Kardiologie, Wirbelsäulenchirurgie, orthopädische Unfallchirurgie, Urologie, Mund-Kiefer-Gesichtsmedizin und Zahnmedizin, Onkologie, Gynäkologie, Thoraxchirurgie, Bauchchirurgie, Augenheilkunde, Pneumologie, minimalinvasive Revaskularisierungschirurgie und andere Chirurgie unterteilt. Der Neurologiebereich hatte im Jahr 2024 mit 27,4 % den größten Umsatzanteil, hauptsächlich aufgrund der steigenden Zahl neurologischer Erkrankungen wie Hirntumoren, Schlaganfällen und Epilepsie im Nahen Osten und Afrika. Moderne bildgeführte Chirurgiesysteme ermöglichen die präzise Lokalisierung kritischer Hirnstrukturen, minimieren Komplikationen und verbessern die Operationsergebnisse. Große Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten haben massiv in intraoperative MRT- und CT-Systeme investiert, um komplexe Neurochirurgie zu unterstützen. Der wachsende Medizintourismus in der Golfregion und der Einsatz navigationsgestützter Instrumente durch erfahrene Neurochirurgen steigern die Nachfrage zusätzlich. Auch die robotergestützte Neurochirurgie in Kombination mit Navigationssystemen nimmt zu und stärkt die Dominanz dieses Segments.

Für den Bereich Onkologie wird von 2025 bis 2032 mit 12,3 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Grund hierfür sind die steigende Zahl von Krebserkrankungen und die zunehmende Konzentration auf minimalinvasive Tumorresektionen. Bildgestützte Systeme ermöglichen Chirurgen eine präzisere Identifizierung der Tumorränder, wodurch Rückfälle reduziert und die Prognose der Patienten verbessert werden. Regionale Regierungen priorisieren Investitionen in die Infrastruktur zur Krebsbehandlung, was zur Installation moderner Navigations- und Bildgebungssysteme in onkologischen Zentren führt. Die zunehmende Verfügbarkeit von Hybrid-Operationssälen in Saudi-Arabien und Südafrika fördert diese Akzeptanz zusätzlich. Darüber hinaus fördert die steigende Nachfrage nach personalisierten und präzisionsbasierten Krebsbehandlungsansätzen die Integration bildgestützter Plattformen in die Onkologie. Partnerschaften zwischen internationalen Akteuren und regionalen Krankenhäusern beschleunigen das Wachstum in diesem Bereich zusätzlich.

- Nach Verfahrenstyp

Auf der Grundlage der Verfahrensart ist der Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika in minimalinvasive und offene Chirurgie segmentiert. Das minimalinvasive Segment hatte 2024 mit 58,1 % den größten Marktanteil, da Patienten und Gesundheitsdienstleister zunehmend weniger invasive chirurgische Optionen bevorzugen, die Krankenhausaufenthalte und Genesungszeiten verkürzen. Im Nahen Osten und in Afrika werden minimalinvasive Techniken häufig in der Neurochirurgie, Orthopädie und Urologie eingesetzt, wo Navigationssysteme Präzision und Sicherheit verbessern. Regierungsinitiativen zur Förderung fortschrittlicher chirurgischer Methoden und der Ausweitung des Medizintourismus in der Golfregion unterstützen die Akzeptanz zusätzlich. Chirurgen profitieren von verbesserter Genauigkeit, kleineren Einschnitten und geringeren Komplikationsrisiken, was zu einer starken Präferenz der Patienten führt. Darüber hinaus fördern Investitionen in Schulungen und Kompetenzentwicklung für minimalinvasive Eingriffe in Saudi-Arabien und den Vereinigten Arabischen Emiraten die Nutzung.

Für den Bereich der offenen Chirurgie wird von 2025 bis 2032 mit 10,5 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Dies ist auf ihre anhaltende Bedeutung bei der Behandlung komplexer Traumata, Multiorganoperationen und in der Onkologie zurückzuführen, wo minimalinvasive Ansätze nur begrenzt einsetzbar sind. Bildgestützte Navigationstechnologien werden zunehmend in offene chirurgische Eingriffe integriert, um die Genauigkeit zu erhöhen und die Ergebnisse zu verbessern. Krankenhäuser in Südafrika und Ägypten verlassen sich bei offenen orthopädischen und onkologischen Operationen, bei denen Präzision entscheidend ist, auf fortschrittliche Navigationssysteme. Der zunehmende Einsatz von Navigation in Lehrkrankenhäusern zur Ausbildung von Chirurgen in traditionellen, aber technologisch erweiterten offenen Operationen treibt das Wachstum weiter voran. Darüber hinaus erhält der hohe Patientenzustrom bei Traumata in Afrika die Relevanz der offenen Chirurgie, während neue Technologien die Eingriffe sicherer und effizienter machen.

- Nach Arbeitsablauf

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika ist auf der Grundlage des Arbeitsablaufs in chirurgische Verfahren, präoperative Bildgebung und Operationsplanung segmentiert. Das Segment chirurgische Verfahren hatte im Jahr 2024 mit 46,7 % den größten Marktanteil, da intraoperative Navigations- und Bildgebungstechnologien für die Präzision und die Reduzierung von Komplikationen bei komplexen Operationen unverzichtbar werden. Krankenhäuser in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika führen zunehmend Echtzeit-Navigationssysteme ein, um die Operationssicherheit zu verbessern, insbesondere in der Neurologie, Orthopädie und Onkologie. Die Nachfrage wird durch den zunehmenden Fokus auf minimalinvasive Operationen, bei denen die intraoperative Visualisierung eine entscheidende Rolle spielt, weiter angeheizt. Die Integration robotergestützter Technologien mit Navigationsinstrumenten unterstützt das Wachstum dieses Segments ebenfalls. Darüber hinaus fördern staatlich geförderte Gesundheitsinfrastrukturprogramme die Einführung fortschrittlicher chirurgischer Verfahren in der gesamten Region.

Der Bereich Operationsplanung wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,6 % das höchste Wachstum verzeichnen. Grund hierfür ist der steigende Bedarf an präoperativer Visualisierung und Simulation zur Verbesserung der chirurgischen Präzision. Moderne 3D-Bildgebungs- und Planungssoftware ermöglicht Chirurgen die Erstellung detaillierter Operationspläne, wodurch intraoperative Risiken reduziert und die Behandlungsergebnisse verbessert werden. Krankenhäuser im Nahen Osten setzen zunehmend KI-gestützte Planungsplattformen ein, um Behandlungspfade zu optimieren. Auch die Nutzung cloudbasierter Planungssysteme für die Zusammenarbeit multidisziplinärer Teams gewinnt an Bedeutung. Darüber hinaus integrieren medizinische Fakultäten und Ausbildungsinstitute in der gesamten Region Technologien zur Operationsplanung in ihre Lehrpläne, was die Akzeptanz weiter fördert.

- Nach Benutzerfreundlichkeit

Auf der Grundlage der Benutzerfreundlichkeit wird der Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika in wiederverwendbare und nicht wiederverwendbare Geräte unterteilt. Das wiederverwendbare Segment hatte im Jahr 2024 mit 64,5 % den größten Marktanteil, was auf seine Kosteneffizienz und Haltbarkeit zurückzuführen ist und es zur bevorzugten Wahl für Krankenhäuser und chirurgische Zentren im Nahen Osten und Afrika macht. Wiederverwendbare Instrumente und Navigationsgeräte werden häufig in der Neurochirurgie und Orthopädie eingesetzt, wo mehrere Eingriffe langlebige Geräte erfordern. Die zunehmende Betonung nachhaltiger Gesundheitspraktiken treibt auch die Nachfrage nach wiederverwendbaren Geräten an. Darüber hinaus investieren Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten in Sterilisations- und Wiederaufbereitungsanlagen, um den Nutzen wiederverwendbarer Instrumente zu maximieren. Dieser Ansatz senkt nicht nur die Betriebskosten, sondern steht auch im Einklang mit den Zielen der ökologischen Nachhaltigkeit.

Das Segment der Einweginstrumente wird voraussichtlich zwischen 2025 und 2032 mit 10,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die zunehmende Verwendung von Einweginstrumenten, die Infektionsrisiken minimieren und die Patientensicherheit gewährleisten. Einweg-Navigationszubehör erfreut sich in ambulanten Operationszentren und kleineren Kliniken in Afrika zunehmender Beliebtheit, da dort die Sterilisationsinfrastruktur begrenzt sein kann. Die steigende Zahl von Krankenhausinfektionen und der Druck auf höhere Patientensicherheitsstandards treiben die Nachfrage weiter an. Fortschritte in der Materialwissenschaft und Kostensenkungen machen Einweginstrumente für Gesundheitsdienstleister zudem leichter zugänglich. Strategische Partnerschaften zwischen globalen Medtech-Unternehmen und regionalen Vertriebspartnern erweitern zudem die Verfügbarkeit von Einweg-Navigationsprodukten.

- Nach Modalität

Auf der Grundlage der Modalität ist der Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika in tragbare, kompakte, eigenständige und Handgeräte unterteilt. Das Segment der eigenständigen Geräte hatte im Jahr 2024 mit 39,8 % den größten Umsatzanteil, da große Krankenhäuser und spezialisierte Zentren diese fortschrittlichen Systeme aufgrund ihrer hohen Leistung und vollständigen Integration in Hybrid-Operationssäle bevorzugen. Standalone-Navigationssysteme werden häufig in der Neurologie, Kardiologie und Onkologie eingesetzt, wo Genauigkeit und Echtzeit-Bildgebung entscheidend sind. Regierungsinitiativen in Saudi-Arabien und den Vereinigten Arabischen Emiraten zur Einrichtung fortschrittlicher chirurgischer Zentren haben die Akzeptanz weiter vorangetrieben. Darüber hinaus rechtfertigen die Langlebigkeit und die erweiterten Funktionen der eigenständigen Systeme die höheren Investitionskosten für große Gesundheitseinrichtungen. Der Ausbau der tertiären Gesundheitsversorgung in der gesamten Golfregion hat diese Dominanz zusätzlich gestärkt.

Das Segment der tragbaren Geräte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,1 % verzeichnen, angetrieben durch die steigende Nachfrage nach flexiblen und mobilen Lösungen für chirurgische Eingriffe. Tragbare Systeme ermöglichen Krankenhäusern und Kliniken die Durchführung fortschrittlicher bildgeführter Operationen ohne vollintegrierte Operationssäle, was sie besonders in ressourcenbeschränkten Gebieten Afrikas wertvoll macht. Diese Systeme sind kostengünstig und ermöglichen einen breiteren Zugang zu fortschrittlicher chirurgischer Versorgung, insbesondere in Krankenhäusern der Sekundärversorgung. Ihre zunehmende Nutzung in ambulanten und chirurgischen Zentren fördert die Akzeptanz ebenfalls. Darüber hinaus unterstützt die Tragbarkeit dieser Systeme medizinische Missionen und mobile Gesundheitsprogramme in ländlichen Gebieten, wo der Zugang zu fortschrittlichen chirurgischen Einrichtungen begrenzt ist.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt in Krankenhäuser, ambulante Operationszentren, Herzkatheterlabore, Kliniken und andere segmentiert. Das Krankenhaussegment hatte 2024 mit 55,6 % den größten Marktanteil, da Krankenhäuser der Tertiärversorgung und Spezialkrankenhäuser im Nahen Osten und in Afrika die Hauptanwender bildgeführter und navigationsgestützter chirurgischer Geräte sind. Krankenhäuser in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika investieren massiv in fortschrittliche Technologien zur Unterstützung komplexer neurochirurgischer, orthopädischer und onkologischer Verfahren. Der Ausbau der Gesundheitsinfrastruktur, insbesondere durch staatlich geförderte Projekte, hat die Akzeptanz weiter gefördert. Krankenhäuser profitieren zudem von Schulungspartnerschaften mit internationalen Unternehmen, die sicherstellen, dass qualifiziertes Personal diese Technologien effektiv nutzen kann. Darüber hinaus festigt die steigende Nachfrage nach multidisziplinärer Versorgung und Hybrid-Operationssälen die Führungsrolle der Krankenhäuser in diesem Segment.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2025 und 2032 mit 11,4 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach kostengünstiger und ambulanter chirurgischer Versorgung. ASCs in den Vereinigten Arabischen Emiraten und Südafrika setzen zunehmend tragbare und kompakte Navigationssysteme für minimalinvasive Eingriffe ein. Patienten bevorzugen ASCs aufgrund der kürzeren Wartezeiten, der geringeren Kosten und der schnelleren Genesung im Vergleich zu Krankenhäusern. Der Trend zu ambulanten Operationen in der Orthopädie, Gynäkologie und HNO treibt das Wachstum weiter an. Darüber hinaus fördern günstige regulatorische Rahmenbedingungen und private Investitionen die Gründung weiterer ASCs im Nahen Osten.

- Nach Vertriebskanal

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen hatte im Jahr 2024 mit 62,3 % den größten Marktanteil, da die meisten Krankenhäuser und großen Gesundheitseinrichtungen bildgeführte chirurgische Geräte direkt über Großeinkaufsverträge beziehen. Staatliche Krankenhäuser in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika bevorzugen Direktausschreibungen aus Kostengründen und um die Versorgung mit hochwertigen Geräten zu gewährleisten. Internationale Medizintechnikunternehmen arbeiten häufig mit lokalen Vertriebspartnern zusammen, um Regierungsaufträge zu erhalten, was diesen Vertriebskanal weiter stärkt. Darüber hinaus gewährleisten Ausschreibungen eine standardisierte Beschaffung über mehrere Einrichtungen hinweg, reduzieren die betriebliche Komplexität und sichern langfristige Serviceverträge.

Der Einzelhandel wird voraussichtlich von 2025 bis 2032 mit 10,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung moderner chirurgischer Instrumente und Software durch kleinere Kliniken und niedergelassene Ärzte zurückzuführen. Der Einzelhandel ermöglicht einen schnellen und flexiblen Zugang zu Navigationsinstrumenten und Zubehör ohne langwierige Ausschreibungsverfahren. Kliniken und ambulante Zentren in Afrika, die oft unabhängig arbeiten, sind stark auf den Einzelhandel angewiesen. Die Expansion von E-Commerce-Plattformen und regionalen Vertriebspartnern, die auf chirurgische Technologien spezialisiert sind, unterstützt dieses Wachstum zusätzlich. Der Einzelhandel profitiert zudem von seiner Fähigkeit, personalisierte Lösungen und maßgeschneiderte Kundendienstleistungen für kleinere Gesundheitseinrichtungen anzubieten.

Regionale Analyse des Marktes für bildgeführte und navigationsgestützte chirurgische Geräte

- Der Nahe Osten und Afrika werden von Saudi-Arabien dominiert, das 2024 den größten Umsatzanteil erzielen wird. Dies wird durch eine robuste Gesundheitsinfrastruktur, moderne Krankenhäuser der Tertiärversorgung und starke Regierungsinitiativen im Rahmen der Vision 2030 zur Erweiterung des Zugangs zu präzisionschirurgischen Technologien vorangetrieben. Die Region investiert zunehmend in fortschrittliche Bildgebungssysteme, robotergestützte Plattformen und KI-gestützte Navigationsinstrumente, um die Patientenergebnisse bei komplexen Eingriffen wie Neurochirurgie, Kardiologie und Orthopädie zu verbessern.

- Gesundheitsdienstleister in der gesamten Region legen großen Wert auf chirurgische Präzision, minimalinvasive Ansätze und die Integration fortschrittlicher digitaler Technologien zur Unterstützung der Echtzeitnavigation bei komplexen Operationen. Länder wie die VAE beschleunigen das Wachstum weiter durch Investitionen in Medizintourismus, Krankenhausmodernisierung und die Einführung hochmoderner KI-gesteuerter chirurgischer Systeme.

- Diese starke Nachfrage wird durch steigende Gesundheitsausgaben, einen wachsenden Patientenpool mit chronischen und lebensstilbedingten Krankheiten und die zunehmende Zusammenarbeit mit globalen Medizintechnikunternehmen unterstützt. Dadurch wird der Nahe Osten und Afrika zu einem schnell wachsenden Zentrum für die Einführung bildgeführter und navigationsgestützter chirurgischer Geräte in öffentlichen und privaten Gesundheitseinrichtungen.

Markteinblicke für bildgeführte und navigationsgestützte chirurgische Geräte in Saudi-Arabien

Saudi-Arabien dominierte den Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 40 % im Jahr 2024. Dies ist auf eine starke Gesundheitsinfrastruktur, moderne Krankenhäuser der Tertiärversorgung und erhebliche staatliche Investitionen in chirurgische Technologien zurückzuführen. Die Initiativen des Landes zur Transformation des Gesundheitswesens im Rahmen der Vision 2030 beschleunigen die Einführung moderner bildgebender und navigationsgestützter chirurgischer Systeme. Eine hohe Nachfrage ist insbesondere in der Neurochirurgie, Orthopädie und Onkologie zu verzeichnen, wo Präzision und minimalinvasive Verfahren im Vordergrund stehen. Darüber hinaus ermöglichen Partnerschaften mit globalen Medtech-Unternehmen eine schnellere Einführung KI-gestützter und robotergestützter chirurgischer Lösungen in saudischen Krankenhäusern und stärken so die Vorreiterrolle des Landes bei der Einführung chirurgischer Technologien der nächsten Generation.

Markteinblick in die VAE für bildgeführte und navigationsgestützte chirurgische Geräte

Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und Afrika sein. Unterstützt werden sie durch den schnell wachsenden Sektor des Medizintourismus, die Modernisierung der Krankenhausinfrastruktur und den kontinuierlichen Fokus der Regierung auf digitale Innovationen im Gesundheitswesen. Die VAE erleben eine starke Verbreitung von KI-gesteuerten chirurgischen Navigationssystemen und tragbaren Bildgebungstechnologien, insbesondere in Dubai und Abu Dhabi. Wachsende Kooperationen mit internationalen Gesundheitsdienstleistern sowie erhöhte Investitionen in spezialisierte Zentren für Kardiologie, Neurologie und Onkologie treiben die Nachfrage nach präzisionsbasierter chirurgischer Ausrüstung an. Darüber hinaus zieht der Ruf des Landes als Zentrum für fortschrittliche medizinische Dienstleistungen Patienten aus ganz Asien und Afrika an und treibt das Marktwachstum weiter an.

Marktanteile für bildgeführte und navigationsgestützte chirurgische Geräte

Die Branche der bildgeführten und navigationsgestützten chirurgischen Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Brainlab (Deutschland)

- Stereotaxis, Inc. (USA)

- Renishaw plc (Großbritannien)

- Intuitive Surgical (USA)

- Zimmer Biomet (US)

- Siemens Healthineers AG (Deutschland)

- Medtronic (Irland)

- Smith+Nephew (Großbritannien)

- Koninklijke Philips NV (Niederlande)

- Stryker (USA)

- Shimadzu Corporation (Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

Neueste Entwicklungen auf dem Markt für bildgeführte und navigationsgestützte chirurgische Geräte im Nahen Osten und in Afrika

- Im April 2021 gab Medtronic eine Partnerschaft mit Surgical Theater bekannt, um die Augmented-Reality-Visualisierung SyncAR von Surgical Theater mit der chirurgischen Navigationsplattform StealthStation S8 von Medtronic zu integrieren. Dadurch können Chirurgen bei komplexen kranialen Eingriffen eine AR-gestützte, patientenspezifische 3D-Visualisierung nutzen – eine Funktion, die später Kunden in Regionen wie dem Nahen Osten und Afrika vorgestellt wurde.

- Im Dezember 2023 gab Medtronic Navigation Inc. einen Rückruf der Klasse I/eine dringende Korrektur für bestimmte Versionen der Anwendungssoftware StealthStation S8 heraus, nachdem eine Softwareanomalie festgestellt worden war, die die Anzeige von Operationsplanungsdaten beeinträchtigte. Das Unternehmen informierte betroffene Kunden weltweit, darunter auch Benutzer im Nahen Osten und Afrika, über das Problem und die Abhilfemaßnahmen.

- Im November 2023 eröffneten Medtronic und die Alameda Healthcare Group (Ägypten) gemeinsam ein neurowissenschaftliches Kompetenzzentrum in Kairo, das mit dem chirurgischen Navigationssystem StealthStation S8 ausgestattet ist. Die Zusammenarbeit wurde als regionale Initiative zur Ausweitung der fortgeschrittenen neurochirurgischen Versorgung und Ausbildung in Ägypten und den angrenzenden Märkten präsentiert.

- Im September 2023 gab Renishaw die Eröffnung von Renishaw Gulf LLC in Dubai bekannt, um die Märkte des Golfkooperationsrats und Ägyptens besser bedienen zu können – eine regionale Expansion, die die lokale Unterstützung für Renishaws neurochirurgische Robotik, Neuroplanungssoftware und verwandte Lösungen, die bildgeführte Eingriffe unterstützen, verbessern soll.

- Im Februar 2024 führte Zimmer Biomet seine Patientenversorgungsplattform mymobility im Nahen Osten ein und präsentierte die digitale Versorgungsmanagementlösung auf regionalen Foren zur Unterstützung orthopädischer Operationsabläufe und der postoperativen Nachsorge – Teil der Strategie von Zimmer Biomet, Daten, Implantate und navigations-/robotikbezogene Arbeitsabläufe in der gesamten Region zu kombinieren.

- Im Januar 2025 präsentierte Philips auf der Arab Health 2025 in Dubai Innovationen im Bereich KI-gesteuerte Bildgebung und bildgeführte Therapie (einschließlich der Azurion 7-Plattform und der Möglichkeiten der Neuro-Biplan-Angiographie) und hob dabei die regionale Verfügbarkeit und die Verbesserungen der Arbeitsabläufe für bildgeführte interventionelle und hybride Verfahren im Nahen Osten und Afrika hervor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.