Middle East And Africa Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

289.34 Million

USD

535.56 Million

2024

2032

USD

289.34 Million

USD

535.56 Million

2024

2032

| 2025 –2032 | |

| USD 289.34 Million | |

| USD 535.56 Million | |

| % | |

|

Marktsegmentierung für bildgeführte und roboterassistierte chirurgische Geräte im Nahen Osten und in Afrika nach Typ (Robotersysteme, Instrumente und Zubehör, interventionelle Bildgebungssysteme und -dienste), Anwendung (Bauchchirurgie, Urologie, Hals-Nasen-Ohren-Heilkunde, orthopädische Unfallchirurgie, Onkologie, Gynäkologie, Neurologie, Wirbelsäulenchirurgie, Kardiologie, Atemwegs- und Thoraxchirurgie und andere), Verfahrenstyp (offene Chirurgie und minimalinvasiv), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren , Kliniken und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für bildgeführte und robotergestützte chirurgische Geräte im Nahen Osten und in Afrika

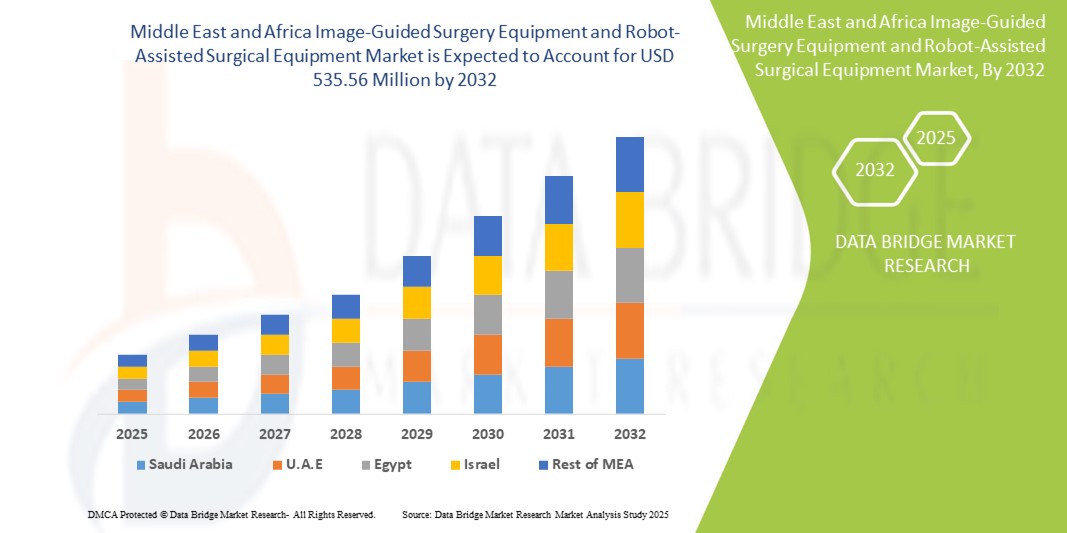

- Der Markt für bildgeführte und roboterassistierte chirurgische Geräte im Nahen Osten und Afrika hatte im Jahr 2024 ein Volumen von 289,34 Millionen US-Dollar und wird bis 2032 voraussichtlich 535,56 Millionen US-Dollar erreichen , bei einer CAGR von 8,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei fortschrittlichen chirurgischen Navigationssystemen, Roboterplattformen und Bildgebungstechnologien vorangetrieben, was zu einer erhöhten Digitalisierung und Präzision sowohl bei der präoperativen Planung als auch bei intraoperativen Verfahren führt.

- Darüber hinaus führt die steigende Nachfrage nach präzisen, benutzerfreundlichen und integrierten chirurgischen Lösungen in Krankenhäusern und Fachzentren dazu, dass bildgeführte Operationsgeräte und roboterassistierte Operationssysteme zur bevorzugten Wahl für komplexe Eingriffe werden. Diese konvergierenden Faktoren beschleunigen die Verbreitung von bildgeführten Operationsgeräten und roboterassistierten Operationssystemen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für bildgeführte und robotergestützte chirurgische Geräte im Nahen Osten und in Afrika

- Geräte für bildgeführte und roboterassistierte Operationen, die fortschrittliche Visualisierung, Präzision und minimalinvasive Möglichkeiten bieten, sind zunehmend wichtige Bestandteile moderner Gesundheitssysteme im Nahen Osten und in Afrika, da sie zur Verbesserung der Operationsergebnisse und zur Verkürzung der Genesungszeiten beitragen.

- Die steigende Nachfrage nach diesen Technologien wird vor allem durch steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer und komplexer Krankheiten und die zunehmende Einführung fortschrittlicher chirurgischer Techniken in der gesamten Region angeheizt.

- Saudi-Arabien dominierte den Markt für bildgeführte und roboterassistierte chirurgische Geräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 38,1 % im Jahr 2024, angetrieben durch erhebliche staatliche Investitionen in das Gesundheitswesen im Rahmen der Vision 2030, die Einrichtung fortschrittlicher chirurgischer Zentren und die Zusammenarbeit mit globalen Medizintechnikunternehmen.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für bildgeführte und roboterassistierte chirurgische Geräte sein, unterstützt durch steigende Gesundheitsausgaben, die schnelle Expansion von Fachkliniken und die Integration von Roboter- und navigationsgestützten Systemen in führenden Krankenhäusern.

- Das Segment der minimalinvasiven Chirurgie dominierte mit einem Marktanteil von 45,2 % im Jahr 2024 bei Geräten für bildgeführte und roboterassistierte Chirurgie. Dies ist auf die Fähigkeit zurückzuführen, die Genesungszeit der Patienten deutlich zu verkürzen, die Narbenbildung bei Operationen zu minimieren und das Risiko intraoperativer Komplikationen zu senken.

Berichtsumfang und Marktsegmentierung für bildgeführte Operationsgeräte und roboterassistierte Operationsgeräte

|

Eigenschaften |

Wichtige Markteinblicke in Geräte für bildgeführte und robotergestützte Chirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für bildgeführte und roboterassistierte chirurgische Geräte im Nahen Osten und in Afrika

Verbesserte Präzision und bessere Operationsergebnisse

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für bildgeführte und robotergestützte chirurgische Geräte im Nahen Osten und Afrika ist die zunehmende Einführung fortschrittlicher chirurgischer Navigations- und Robotersysteme, die die Präzision verbessern, Komplikationen reduzieren und die Genesungszeiten verkürzen sollen.

- So führte beispielsweise das King Faisal Specialist Hospital in Saudi-Arabien im Februar 2024 neue robotergestützte Operationsplattformen für Neurologie und Kardiologie ein, die die Genauigkeit bei komplexen Eingriffen verbessern und einen Maßstab für den technologischen Fortschritt in der Region setzen.

- Die Integration bildgeführter Systeme in chirurgische Arbeitsabläufe ermöglicht Echtzeitvisualisierung, verbesserte präoperative Planung und intraoperative Führung, was zusammen zu höheren Erfolgsraten und besseren Patientenergebnissen beiträgt. Krankenhäuser und Fachkliniken setzen bei kritischen Operationen, darunter in der Wirbelsäulenchirurgie, Onkologie und Orthopädie, zunehmend auf diese Lösungen.

- Der Einsatz robotergestützter chirurgischer Geräte ermöglicht Chirurgen eine verbesserte Fingerfertigkeit, minimalinvasiven Zugang und eine bessere Ergonomie. Dadurch können komplexe Operationen mit kleineren Schnitten, weniger Schmerzen und schnelleren Genesungszeiten für die Patienten durchgeführt werden.

- Die nahtlose Integration dieser Systeme mit diagnostischen Bildgebungsverfahren wie MRT, CT und Ultraschall ermöglicht eine präzise Lokalisierung von Operationsstellen, reduziert Fehler und stärkt das Vertrauen der Chirurgen. Dieser vernetzte Ansatz schafft ein effizienteres und patientenorientierteres chirurgisches Ökosystem.

- Dieser Trend zu präzisionsgesteuerten, minimalinvasiven und technologisch fortschrittlichen chirurgischen Lösungen verändert die Erwartungen an das Gesundheitswesen im Nahen Osten und in Afrika grundlegend. Unternehmen und Krankenhäuser in der Region investieren daher zunehmend in hochmoderne Roboterplattformen und navigationsgestützte Geräte, um der wachsenden Nachfrage nach fortschrittlicher chirurgischer Versorgung gerecht zu werden.

Marktdynamik für bildgeführte und roboterassistierte chirurgische Geräte im Nahen Osten und in Afrika

Treiber

Wachsende Nachfrage aufgrund steigenden chirurgischen Bedarfs und der Modernisierung des Gesundheitswesens

- Die zunehmende Häufigkeit komplexer chirurgischer Eingriffe sowie die Modernisierung der Gesundheitsinfrastruktur im Nahen Osten und in Afrika führen zu einer zunehmenden Verbreitung bildgeführter und roboterassistierter chirurgischer Geräte.

- So erweiterte beispielsweise das King Faisal Specialist Hospital in Saudi-Arabien im März 2024 seinen roboterassistierten Operationssaal für neurologische und kardiologische Eingriffe und unterstreicht damit das Engagement regionaler Krankenhäuser für fortschrittliche chirurgische Technologien. Solche Initiativen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Chirurgen setzen zunehmend navigationsgestützte Systeme und Roboterplattformen ein, um die Präzision zu verbessern, intraoperative Fehler zu reduzieren und die Behandlungsergebnisse zu verbessern. Diese Lösungen sind daher ein fester Bestandteil moderner chirurgischer Verfahren.

- Darüber hinaus fördern staatliche Unterstützung für fortschrittliche Gesundheitslösungen, Investitionen in spezialisierte chirurgische Zentren und Kooperationen mit internationalen Medizintechnikanbietern die Marktakzeptanz in der Region weiter.

- Der Komfort der Echtzeit-Bildgebung, die verbesserte präoperative Planung und die Möglichkeiten minimalinvasiver Operationen sind Schlüsselfaktoren, die Krankenhäuser und Fachkliniken dazu ermutigen, diese Technologien in verschiedenen chirurgischen Disziplinen einzusetzen.

Einschränkung/Herausforderung

Hoher Kapitalinvestitions- und Wartungsaufwand

- Hohe Anschaffungskosten und laufende Wartungskosten für bildgeführte Chirurgie und robotergestützte Systeme stellen ein erhebliches Hindernis für eine breite Einführung dar, insbesondere für kleinere Krankenhäuser und Kliniken in Entwicklungsregionen

- Darüber hinaus kann die Notwendigkeit einer speziellen chirurgischen Ausbildung und die Integration moderner Geräte in bestehende Arbeitsabläufe die Umsetzung verlangsamen.

- Die Bewältigung dieser Herausforderungen durch regionale Schulungsprogramme, Leasingoptionen und Servicevereinbarungen mit Geräteherstellern ist für die Ausweitung der Marktdurchdringung von entscheidender Bedeutung

- Während die Kosten allmählich durch Effizienzgewinne, verbesserte Patientenergebnisse und geringere postoperative Komplikationen ausgeglichen werden, kann die anfängliche finanzielle Belastung eine schnelle Einführung noch immer behindern.

- Für ein nachhaltiges Wachstum des Marktes für bildgeführte und roboterassistierte chirurgische Geräte im Nahen Osten und Afrika sind die Gewährleistung erschwinglicher Preise, die Verbesserung der Servicenetzwerke und die Bereitstellung angemessener klinischer Unterstützung von entscheidender Bedeutung.

Marktumfang für bildgeführte und robotergestützte chirurgische Geräte im Nahen Osten und in Afrika

Der Markt ist nach Typ, Anwendung, Verfahrenstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Typ in Robotersysteme, Instrumente und Zubehör sowie interventionelle Bildgebungssysteme und -dienste unterteilt. Das Segment Robotersysteme dominierte den Markt mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, was auf die höhere Präzision, verbesserte Fingerfertigkeit und die Fähigkeit zurückzuführen ist, komplexe Eingriffe minimalinvasiv durchzuführen. Krankenhäuser und spezialisierte chirurgische Zentren in ganz Saudi-Arabien investieren zunehmend in Roboterplattformen, um Operationsergebnisse zu verbessern und intraoperative Komplikationen zu reduzieren. Diese Einführung wird durch Partnerschaften mit führenden globalen Technologieanbietern und Regierungsinitiativen zur Modernisierung der Gesundheitsinfrastruktur unterstützt. Diese Systeme werden aufgrund der verkürzten Genesungszeiten der Patienten und des geringeren Infektionsrisikos häufig für minimalinvasive Operationen bevorzugt. Kontinuierliche Schulungsprogramme für Chirurgen und der Ausbau des technischen Supports stärken die Marktdurchdringung weiter. Die Zuverlässigkeit, Reproduzierbarkeit und Integrationsfähigkeit in fortschrittliche Bildgebungssysteme machen Robotersysteme in modernen Operationssälen unverzichtbar.

Das Segment Interventionelle Bildgebungssysteme und -dienstleistungen wird voraussichtlich von 2025 bis 2032 mit 12,3 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist der steigende Bedarf an Echtzeitvisualisierung während Eingriffen und der zunehmende Einsatz in spezialisierten chirurgischen Zentren. Krankenhäuser implementieren fortschrittliche Bildgebungslösungen, um die chirurgische Genauigkeit zu verbessern, die Interventionsplanung zu optimieren und die Patientenergebnisse zu überwachen. Das Wachstum wird durch steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für fortschrittliche Diagnoseinstrumente und eine verbesserte Verfügbarkeit geschulter Techniker unterstützt. Die Integration von Bildgebungssystemen in Roboterplattformen steigert zudem die Effizienz minimalinvasiver Eingriffe und treibt die Akzeptanz weiter voran.

- Nach Anwendung

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Anwendung in die Bereiche Bauchchirurgie, Urologie, Hals-Nasen-Ohren-Heilkunde, orthopädische Unfallchirurgie, Onkologie, Gynäkologie, Neurologie, Wirbelsäulenchirurgie, Kardiologie, Pneumologie, Thoraxchirurgie und weitere unterteilt. Das Segment der orthopädischen Unfallchirurgie dominierte mit einem Umsatzanteil von 38,7 % im Jahr 2024 aufgrund der hohen Zahl von Traumafällen in der Region und der zunehmenden Verbreitung navigationsgestützter Systeme zur Frakturreparatur und zum Gelenkersatz. Krankenhäuser bevorzugen diese Systeme, da sie Operationsfehler reduzieren, die Präzision erhöhen und die Rehabilitationszeiten verkürzen können. Investitionen führender orthopädischer Zentren und Kooperationen mit Medizintechnikunternehmen treiben das Wachstum weiter voran. Das Segment profitiert von der Verfügbarkeit spezialisierter Schulungen und technischer Unterstützung für Chirurgen, was erfolgreiche Ergebnisse sicherstellt. Das gestiegene Bewusstsein der Patienten für fortschrittliche orthopädische Eingriffe unterstützt die Akzeptanz ebenfalls.

Der Bereich Neurologie wird voraussichtlich zwischen 2025 und 2032 mit 11,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die steigende Prävalenz neurologischer Erkrankungen und die steigende Nachfrage nach minimalinvasiven Eingriffen an Gehirn und Wirbelsäule. Krankenhäuser und Fachkliniken setzen navigationsgestützte Systeme für präzise neurochirurgische Eingriffe ein und verbessern so Sicherheit und Behandlungserfolg. Regierungsinitiativen und Sensibilisierungskampagnen zur Förderung der neurologischen Versorgung kurbeln das Wachstum zusätzlich an. Die Integration mit Bildgebungssystemen ermöglicht eine Echtzeitüberwachung während der Eingriffe und verbessert so die Verfahrensgenauigkeit. Die steigende Zahl spezialisierter Neurochirurgen in der Region trägt ebenfalls zur Akzeptanz bei.

- Nach Verfahrenstyp

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Eingriffsart in offene Chirurgie und minimalinvasiv unterteilt. Das Segment minimalinvasiv dominierte mit einem Marktanteil von 45,2 % im Jahr 2024, getrieben von seiner Fähigkeit, die Genesungszeit der Patienten deutlich zu verkürzen, Operationsnarben zu minimieren und das Risiko intraoperativer Komplikationen zu senken. Chirurgen bevorzugen zunehmend minimalinvasive Techniken für abdominale, orthopädische und kardiovaskuläre Eingriffe, da sie die Verfahrenspräzision verbessern und die Patientenzufriedenheit steigern. Krankenhäuser in Saudi-Arabien und anderen führenden Märkten des Nahen Ostens übernehmen diese Techniken zunehmend, unterstützt durch fortschrittliche Schulungsprogramme und erhebliche Investitionen in hochmoderne Operationssäle. Das Segment profitiert von der Integration navigationsgestützter Bildgebungssysteme und Roboterinstrumente, die die Operationsgenauigkeit und -ergebnisse verbessern. Darüber hinaus beschleunigt das steigende Bewusstsein der Patienten für eine schnellere Genesung und weniger postoperative Schmerzen die Einführung.

Das Segment der offenen Chirurgie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % verzeichnen, da es weiterhin eine entscheidende Rolle bei komplexen chirurgischen Fällen spielt, bei denen minimalinvasive Verfahren nicht durchführbar sind. Krankenhäuser setzen bei risikoreichen onkologischen, thorakalen und kardiologischen Eingriffen, bei denen ein umfassender Zugang und eine direkte Visualisierung unerlässlich sind, auf die offene Chirurgie. Investitionen in moderne chirurgische Instrumente sowie spezielle Schulungsprogramme gewährleisten Verfahrenssicherheit und -effizienz. Die zunehmende Fallkomplexität, die zunehmende Häufigkeit fortgeschrittener Erkrankungen und die Nachfrage nach spezialisierter chirurgischer Expertise unterstützen das Wachstum des Segments zusätzlich. Das Segment bleibt für Szenarien, die maximale Sichtbarkeit und Präzision erfordern, unverzichtbar.

- Nach Endbenutzer

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Kliniken und andere segmentiert. Das Segment Krankenhäuser dominierte mit einem Umsatzanteil von 52,4 % im Jahr 2024 aufgrund größerer Infrastruktur, beträchtlicher Budgets und der Möglichkeit, umfassende roboter- und navigationsgestützte chirurgische Systeme abteilungsübergreifend einzusetzen. Sowohl staatliche als auch private Krankenhäuser im Nahen Osten, insbesondere in Saudi-Arabien, sind aufgrund strategischer Initiativen zur Modernisierung des Gesundheitswesens, qualifizierter Operationsteams und der Verfügbarkeit von technischem Support führend bei der Einführung dieser Systeme. Krankenhäuser nutzen diese Systeme, um eine breite Palette von Eingriffen mit höherer Präzision und verbesserten Patientenergebnissen durchzuführen, und etablieren sich damit als Hauptanwender in der Region.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,6 % verzeichnen, getrieben durch die zunehmende Präferenz der Patienten für ambulante Eingriffe und kürzere Krankenhausaufenthalte. Steigende Investitionen in kleinere Operationszentren, der Einsatz kompakter Roboter- und navigationsgestützter Systeme sowie die Betonung der Verfahrenseffizienz beschleunigen das Marktwachstum. Diese Zentren profitieren von niedrigeren Betriebskosten, einem schnelleren Patientendurchsatz und der Möglichkeit, spezialisierte Dienstleistungen ohne umfangreiche Infrastruktur anzubieten. Das steigende Bewusstsein der Patienten für fortschrittliche chirurgische Optionen sowie unterstützende staatliche Vorschriften und Erstattungsrichtlinien fördern die Akzeptanz in der Region zusätzlich.

- Nach Vertriebskanal

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte mit einem Anteil von 60,3 % im Jahr 2024, da große Krankenhäuser, staatliche Einrichtungen und multidisziplinäre Zentren die zentrale Beschaffung fortschrittlicher roboter- und navigationsgestützter chirurgischer Systeme bevorzugen. Dieser Ansatz gewährleistet Kosteneffizienz, standardisierte Wartung und technischen Support und ermöglicht es den Einrichtungen, High-End-Systeme in mehreren chirurgischen Abteilungen einzusetzen. Darüber hinaus erleichtern strategische Partnerschaften zwischen Herstellern und Gesundheitsbehörden in Ländern wie Saudi-Arabien Großeinkäufe, langfristige Serviceverträge und Schulungsprogramme und verstärken so die Dominanz der Direktausschreibungen. Das Segment profitiert zudem von staatlichen Initiativen zur Modernisierung des Gesundheitswesens, die die groß angelegte Anschaffung modernster chirurgischer Geräte fördern.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2032 mit 12,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Angetrieben wird dies von kleineren Kliniken, Fachzentren und privaten chirurgischen Einrichtungen, die in individuelle Roboterinstrumente, Bildgebungssysteme und navigationsgestützte Instrumente investieren. Diese Einrichtungen legen Wert auf betriebliche Flexibilität, gezielte Verfahrensmöglichkeiten und die Optimierung des Patientendurchsatzes. Das Wachstum wird zusätzlich durch das zunehmende Bewusstsein der Patienten für minimalinvasive und präzisionsgeführte Operationen gefördert, was kleinere Einrichtungen dazu veranlasst, eigenständig auf moderne Geräte umzusteigen. Die Verfügbarkeit modularer Systeme, Finanzierungsoptionen und Anbieter-Supportpakete verbessert die Zugänglichkeit für kleinere Zentren, während steigende Investitionen in ambulante und teilstationäre chirurgische Eingriffe die Einführung von Einzelhandelsvertriebskanälen im Nahen Osten und Afrika beschleunigen.

Regionale Analyse des Marktes für bildgeführte und robotergestützte chirurgische Geräte im Nahen Osten und in Afrika

- Der Nahe Osten und Afrika werden von Saudi-Arabien dominiert, das bis 2024 den größten Umsatzanteil aufweisen wird. Dies wird durch erhebliche staatliche Investitionen in das Gesundheitswesen im Rahmen der Vision 2030, die Einrichtung fortschrittlicher tertiärer und spezialisierter chirurgischer Zentren sowie die Zusammenarbeit mit globalen Medtech-Unternehmen vorangetrieben.

- Das Land setzt zunehmend roboter- und navigationsgestützte chirurgische Systeme ein, insbesondere in der Neurochirurgie, Orthopädie und Onkologie, wo Präzision und minimalinvasive Eingriffe im Vordergrund stehen.

- Die starke Nachfrage wird durch steigende Gesundheitsausgaben, den Ausbau von Spitzenkrankenhäusern und strategische Partnerschaften unterstützt, die eine schnellere Einführung chirurgischer Technologien der nächsten Generation ermöglichen.

Markteinblicke für bildgeführte und robotergestützte chirurgische Geräte in Saudi-Arabien

Der saudi-arabische Markt für bildgeführte und roboterassistierte chirurgische Geräte dominierte den Markt im Nahen Osten und Afrika mit dem größten Umsatzanteil von 38,1 % im Jahr 2024. Dieser Anteil wurde durch staatliche Investitionen, hochmoderne Operationszentren und Partnerschaften mit führenden Medizintechnikunternehmen vorangetrieben. Die größte Verbreitung findet sich in der Neurochirurgie, Orthopädie und Onkologie, wobei der Schwerpunkt auf roboter- und navigationsgestützter Präzision liegt. Öffentliche und private Krankenhäuser setzen diese Systeme rasch ein, um die Behandlungsergebnisse ihrer Patienten zu verbessern, und die Initiativen von Vision 2030 unterstützen weiterhin die Expansion in Einrichtungen der Tertiär- und Spezialversorgung.

Markteinblick in die VAE für bildgeführte und robotergestützte chirurgische Geräte

Der Markt für bildgeführte und roboterassistierte chirurgische Geräte in den Vereinigten Arabischen Emiraten wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Nahen Osten und Afrika sein. Dies wird durch steigende Gesundheitsausgaben, den schnellen Ausbau von Fachkliniken und die Einführung roboter- und navigationsgestützter Systeme in führenden Krankenhäusern unterstützt. Das Wachstum wird durch hohe Investitionen in Medizintourismus, digitale Innovationen im Gesundheitswesen und fortschrittliche chirurgische Infrastruktur, insbesondere in den Bereichen Kardiologie, Neurologie und Onkologie, vorangetrieben. Kooperationen mit internationalen Anbietern und der Zustrom von Patienten aus benachbarten Regionen treiben das Marktwachstum weiter voran.

Marktanteile für bildgeführte und roboterassistierte chirurgische Geräte

Die Branche der bildgeführten und robotergestützten chirurgischen Geräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Brainlab (Deutschland)

- Stereotaxis, Inc. (USA)

- Titan Medical Inc. (Kanada)

- PS-Medtech (Niederlande)

- Renishaw plc. (Großbritannien)

- Intuitive Surgical (USA)

- Zimmer Biomet (US)

- Medtronic (Irland)

- Siemens Healthineers AG (Deutschland)

- Hitachi Ltd. (Japan)

- Smith+Nephew (Großbritannien)

- Stryker (USA)

- Koninklijke Philips NV (Niederlande)

Neueste Entwicklungen auf dem Markt für bildgeführte und roboterassistierte chirurgische Geräte im Nahen Osten und in Afrika

- Im Juli 2025 gab Zimmer Biomet die Übernahme von Monogram Technologies für rund 177 Millionen US-Dollar bekannt. Dieser strategische Schritt zielt darauf ab, das Robotik-Portfolio von Zimmer Biomet, insbesondere im Bereich der chirurgischen Robotik, zu erweitern. Monogram ist auf halb- und vollautonome chirurgische Technologien spezialisiert, darunter ein halbautonomes Knieersatzsystem, das im März 2025 von der FDA zugelassen wurde. Die Übernahme soll ab 2027 zum Umsatzwachstum beitragen.

- Im September 2024 sammelte Mendaera, ein Medizinrobotik-Startup mit Sitz in San Mateo, Kalifornien, in einer von Threshold Ventures angeführten Serie-B-Finanzierungsrunde 73 Millionen US-Dollar ein. Das Unternehmen hat ein mit Ultraschall integriertes Robotersystem entwickelt, um die Präzision bei nadelbasierten medizinischen Eingriffen zu verbessern. Mendaera will die Robotik von anspruchsvollen Operationen auf gängigere Eingriffe ausweiten und so dem durch die Covid-19-Pandemie verschärften Personalmangel und Patientenrückstau begegnen. Das Unternehmen plant, 2025 die FDA-Zulassung zu beantragen und klinische Studien durchzuführen, um den klinischen Nutzen seiner Technologie zu belegen.

- Im August 2023 schloss sich Siemens Healthineers einer Einrichtung der International Finance Corporation (IFC) an, um den Zugang zu erschwinglicher medizinischer Ausrüstung in Afrika zu verbessern. Ziel dieser Zusammenarbeit ist es, den Zugang zu medizinischen Technologien, einschließlich chirurgischer Navigationssysteme, in der Region zu verbessern.

- Im Oktober 2023 stellte Philips im Rahmen der Global Health 2023 in Saudi-Arabien das mobile C-Bogen-System Zenition 30 vor. Das System bietet personalisierte Steuerung und Bildschärfe, um die Entscheidungsfindung bei verschiedenen klinischen Verfahren zu beschleunigen und zu optimieren. Die Markteinführung steht im Einklang mit der saudi-arabischen Initiative „Vision 2030“ zur Verbesserung der Gesundheitsinfrastruktur und des Zugangs

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.