Middle East And Africa Immunoassay Gamma Counters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

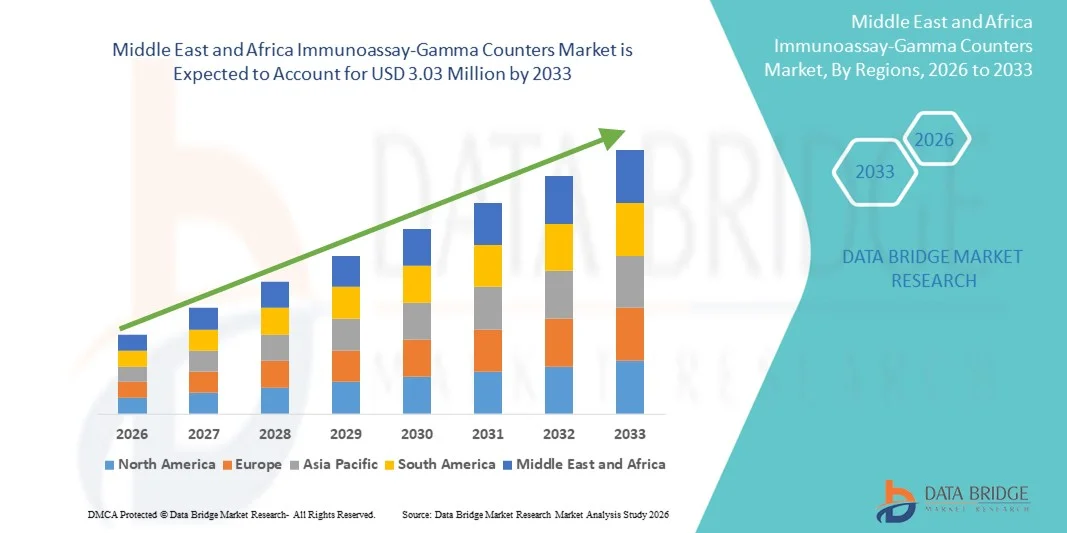

2.23 Million

USD

3.03 Million

2025

2033

USD

2.23 Million

USD

3.03 Million

2025

2033

| 2026 –2033 | |

| USD 2.23 Million | |

| USD 3.03 Million | |

| % | |

|

Marktsegmentierung für Immunoassay-Gamma-Zähler im Nahen Osten und Afrika nach Produkttyp (automatisiert und manuell/halbautomatisiert), Wellanzahl (Mehrfach- und Einzelwell-Platten), Anwendung (Radioimmunoassays, nuklearmedizinische Assays und Sonstige), Krankheitsbild (Krebsbiomarker, Infektionskrankheiten, therapeutisches Drug-Monitoring, endokrine Hormone, Allergien, Neugeborenenscreening, Herzmarker, Autoimmunerkrankungen und Sonstige), Kaufart (Kauf und Mietkauf), Endnutzer (Labore, Krankenhäuser, Forschungs- und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen, Blutbanken und Sonstige), Vertriebskanal (Direktvergabe und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Immunoassay-Gamma-Zähler im Nahen Osten und Afrika

- Der Markt für Immunoassay-Gamma-Zähler im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 2,23 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 3,03 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung von Radioimmunoassay-Verfahren (RIA) in der klinischen Diagnostik, bei Tests auf Infektionskrankheiten und in der Nuklearmedizin angetrieben, was zu einer höheren Nachfrage nach präzisen und effizienten Gammastrahlenzählern führt.

- Darüber hinaus führen steigende Investitionen in die Gesundheitsinfrastruktur, insbesondere in Forschungs- und akademische Labore im Nahen Osten und Afrika, dazu, dass moderne Gammastrahlenzähler zu unverzichtbaren Geräten für die moderne Diagnostik werden. Diese Faktoren, einschließlich der Präferenz für direkte Vertriebskanäle im Rahmen von Ausschreibungen, beschleunigen die Verbreitung von Immunoassay-Gammastrahlenzählerlösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Immunoassay-Gamma-Zähler im Nahen Osten und Afrika

- Immunoassay-Gamma-Zähler, die eine präzise Messung von Radioisotopen für klinische Diagnostik und Forschungsanwendungen ermöglichen, sind aufgrund ihrer hohen Empfindlichkeit, ihrer Automatisierungsmöglichkeiten und ihrer Integration in Laborinformationssysteme in modernen Laboren sowohl im Gesundheitswesen als auch in akademischen Einrichtungen zunehmend unverzichtbar.

- Die steigende Nachfrage nach Gamma-Zählern für Immunoassays wird in erster Linie durch die zunehmende Anwendung von Radioimmunoassay-Verfahren (RIA), die wachsende Verbreitung von Infektionskrankheiten und chronischen Erkrankungen sowie die steigenden Investitionen in die Gesundheitsinfrastruktur in der MEA-Region angetrieben.

- Ägypten dominierte den Markt für MEA-Immunoassay-Gamma-Zähler mit dem größten Umsatzanteil von 28,2 % im Jahr 2025. Treiber dieses Wachstums waren etablierte medizinische Forschungszentren, staatlich finanzierte Gesundheitsprogramme und eine wachsende Zahl privater Diagnostiklabore, unterstützt durch Kooperationen mit globalen Herstellern von Gamma-Zählern.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für MEA-Immunoassay-Gamma-Zähler sein. Gründe hierfür sind steigende Gesundheitsausgaben, die Modernisierung diagnostischer Einrichtungen und die zunehmende Nutzung fortschrittlicher Laborgeräte im privaten und öffentlichen Gesundheitswesen.

- Automatisierte Gamma-Zähler dominierten den Markt für MEA-Immunoassay-Gamma-Zähler mit einem Marktanteil von 52,9 % im Jahr 2025, was auf ihren hohen Durchsatz, die geringere Fehleranfälligkeit und die Eignung zur Integration in bestehende Laborabläufe zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Immunoassay-Gamma-Zähler im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in den Markt für Immunoassay-Gamma-Zähler im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Immunoassay-Gamma-Zähler im Nahen Osten und Afrika

Verbesserte Genauigkeit durch Automatisierung und Vernetzung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für MEA-Immunoassay-Gamma-Zähler ist die zunehmende Automatisierung von Laborprozessen und deren Integration in Laborinformationsmanagementsysteme (LIMS), wodurch Präzision und betriebliche Effizienz gesteigert werden.

- Beispielsweise lässt sich der Cobra-II-Gamma-Zähler vollständig in das LIMS integrieren, was die Datenübertragung in Echtzeit und die automatisierte Probenanalyse ohne manuelle Eingriffe ermöglicht, Fehler reduziert und Laborzeit spart.

- Konnektivität und Automatisierung ermöglichen Funktionen wie Echtzeitüberwachung, vorausschauende Wartungswarnungen und optimierte Arbeitsablaufplanung. Beispielsweise bieten einige Wallac-Gamma-Zähler eine automatische Kalibrierung und intelligente Probenverfolgung, um konsistente Ergebnisse zu gewährleisten.

- Die nahtlose Integration von Gammastrahlenzählern in umfassendere Laborabläufe ermöglicht die zentrale Steuerung mehrerer Analysen und Geräte und optimiert so die Probenverarbeitung und das Datenmanagement.

- Dieser Trend hin zu stärker automatisierten, vernetzten und intelligenten Laborgeräten verändert die Erwartungen an die klinische Diagnostik. Unternehmen wie PerkinElmer entwickeln Gammastrahlenzähler, die die gleichzeitige Analyse mehrerer Proben mit automatisierter Datenauswertung ermöglichen.

- Die Nachfrage nach Immunoassay-Gamma-Zählern, die Automatisierung und Vernetzung kombinieren, wächst in Forschungs- und Diagnoselaboren rasant, da Gesundheitseinrichtungen zunehmend Wert auf Effizienz, Genauigkeit und die Einhaltung gesetzlicher Vorschriften legen.

- Neue Modelle verfügen beispielsweise über cloudbasierte Datenspeicherung, die den Fernzugriff auf Analyseergebnisse ermöglicht und die Zusammenarbeit zwischen Laboren an verschiedenen Standorten erleichtert.

- Die Integration mit KI-gestützter Analysesoftware gewinnt ebenfalls an Bedeutung und ermöglicht prädiktive Erkenntnisse und Anomalieerkennung für eine verbesserte Entscheidungsfindung im Labor.

Marktdynamik für Immunoassay-Gamma-Zähler im Nahen Osten und Afrika

Treiber

Steigende Investitionen im Gesundheitswesen und zunehmender Bedarf an Diagnostik

- Die zunehmende Verbreitung von Infektionskrankheiten und chronischen Erkrankungen in Verbindung mit wachsenden Investitionen in die Gesundheitsinfrastruktur ist ein wesentlicher Faktor für die steigende Nachfrage nach Immunoassay-Gamma-Zählern.

- Beispielsweise kündigte das ägyptische Gesundheitsministerium im März 2025 den Ausbau der diagnostischen Labore im ganzen Land an und integrierte Hochdurchsatz-Gammastrahlenzähler, um die Testkapazitäten zu verbessern und Forschungsinitiativen zu unterstützen.

- Da Labore für Radioimmunoassay-Anwendungen eine höhere Empfindlichkeit und schnellere Verarbeitung anstreben, bieten automatisierte Gammastrahlenzähler eine überzeugende Lösung gegenüber herkömmlichen manuellen Systemen.

- Darüber hinaus macht die zunehmende Verbreitung fortschrittlicher Diagnosetechnologien in privaten und öffentlichen Gesundheitseinrichtungen Gammastrahlenzähler für routinemäßige klinische Untersuchungen und Forschung unerlässlich.

- Die Fähigkeit, mehrere Proben präzise zu analysieren, menschliche Fehler zu reduzieren und zuverlässige Daten gemäß den regulatorischen Standards zu generieren, sind Schlüsselfaktoren für die zunehmende Verbreitung von Gammastrahlenzählern in den Laboren der MEA-Region.

- Beispielsweise werden in Südafrika im Rahmen staatlich finanzierter Forschungsprojekte Gammastrahlenzähler eingesetzt, um Ausbrüche von Infektionskrankheiten effizienter zu überwachen.

- Die zunehmende Zusammenarbeit zwischen lokalen Gesundheitseinrichtungen und internationalen Anbietern von Diagnosegeräten erleichtert den Zugang zur neuesten Gammastrahlenmesstechnik und treibt so das Marktwachstum weiter an.

Zurückhaltung/Herausforderung

Hohe Kosten und Bedarf an qualifizierten Arbeitskräften

- Die vergleichsweise hohen Kosten moderner Immunoassay-Gamma-Zähler und der Bedarf an geschultem Personal für deren Bedienung und Wartung stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar.

- Hochwertige Gammastrahlenzähler von PerkinElmer und Wallac erfordern beispielsweise eine spezielle Schulung und Kalibrierung, was kleinere Labore oder Einrichtungen mit begrenztem Budget von der Anschaffung abhalten kann.

- Die Bewältigung dieser Herausforderungen durch erschwingliche Gerätemodelle, Schulungsprogramme und lokalen technischen Support ist entscheidend, um das Vertrauen von Laborleitern und Technikern zu stärken.

- Zudem können die begrenzte Kenntnis der fortschrittlichen Gammastrahlen-Zählerfunktionen und die Zurückhaltung, bestehende manuelle Systeme zu ersetzen, die Einführungsraten in aufstrebenden Märkten im Nahen Osten und Afrika verlangsamen.

- Die Überwindung dieser Hindernisse durch kosteneffiziente Lösungen, Mitarbeiterschulungen und den Nachweis betrieblicher Effizienz wird für ein nachhaltiges Wachstum des Marktes für MEA-Immunoassay-Gamma-Zähler von entscheidender Bedeutung sein.

- Beispielsweise können Verzögerungen bei den behördlichen Zulassungen für neue Gammastrahlenzählermodelle in einigen Ländern den rechtzeitigen Zugang zu fortschrittlichen Technologien einschränken.

- Infrastrukturelle Einschränkungen, wie beispielsweise eine unbeständige Stromversorgung oder begrenzte Laborautomatisierungsmöglichkeiten in kleineren Einrichtungen, können die optimale Nutzung von High-End-Gamma-Zählern behindern.

Marktübersicht für Immunoassay-Gamma-Zähler im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkttyp, Brunnen, Anwendung, Krankheitszustand, Kaufmodus, Endverbraucher und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in automatisierte und manuelle/halbautomatisierte Systeme unterteilt. Das automatisierte Segment dominierte den Markt mit einem Umsatzanteil von 52,9 % im Jahr 2025. Gründe hierfür waren der hohe Durchsatz, die geringere Fehlerquote und die einfache Integration in bestehende Laborabläufe. Labore in Ägypten, Südafrika und den Vereinigten Arabischen Emiraten bevorzugen automatisierte Gammastrahlenzähler für die schnellere Verarbeitung mehrerer Proben und konsistente Testergebnisse. Sie unterstützen zudem die Integration in Laborinformationsmanagementsysteme (LIMS) und KI-gestützte Analysen, was die Datengenauigkeit und die Einhaltung von Richtlinien verbessert. Automatisierte Zähler minimieren manuelle Eingriffe, sparen Betriebszeit und ermöglichen die zentrale Überwachung mehrerer Analysen. Das Segment profitiert von kontinuierlichen technologischen Fortschritten, vorausschauenden Wartungsfunktionen und optimierter Probenhandhabung. Insgesamt etablieren sich automatisierte Systeme zunehmend als Standardausrüstung in Krankenhäusern, Forschungslaboren und akademischen Einrichtungen.

Für das Segment der manuellen/halbautomatisierten Gammastrahlenzähler wird von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind kleinere Labore und Schwellenländer, die kostengünstige Alternativen zu automatisierten Systemen suchen. Manuelle Zähler erfordern geringere Investitionen und sind daher auch für Einrichtungen mit begrenztem Budget erschwinglich. Sie sind zudem einfacher zu warten, das Personal lässt sich leichter schulen und sie sind in Laboren mit eingeschränkter Infrastruktur besser einsetzbar. Ihre Einfachheit und operative Flexibilität eignen sich besonders für Privatkliniken und mobile Testeinheiten. Darüber hinaus fördert das wachsende Bewusstsein für die Leistungsfähigkeit von Gammastrahlenzählern in kleineren Laboren deren Verbreitung. Mit dem Ausbau der diagnostischen Dienstleistungen in den Schwellenländern des Nahen Ostens und Afrikas steigt die Nachfrage nach manuellen und halbautomatisierten Zählern kontinuierlich.

- Von Well

Basierend auf der Art der Vertiefungen ist der Markt in Multiwell- und Singlewell-Gamma-Zähler unterteilt. Das Multiwell-Segment dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 58 %. Dies ist auf die Möglichkeit zurückzuführen, mehrere Proben gleichzeitig zu verarbeiten und so die Laboreffizienz zu steigern. Multiwell-Zähler werden häufig in Krankenhäusern und Forschungsinstituten mit hohem Probenaufkommen eingesetzt. Sie gewährleisten konsistente Testbedingungen, reduzieren die Variabilität und verbessern die Zuverlässigkeit der Ergebnisse. Die Integration in automatisierte Arbeitsabläufe und Laborinformationsmanagementsysteme (LIMS) erhöht den Durchsatz und die betriebliche Effizienz zusätzlich. Multiwell-Zähler reduzieren außerdem die Arbeitsbelastung des Personals, sparen Zeit und steigern die Laborproduktivität. Das Segment profitiert weiterhin von den steigenden Investitionen in Einrichtungen für die Diagnostik mit hohem Probenaufkommen.

Für das Segment der Einzelwell-Zähler wird von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung in kleineren Laboren, Fachkliniken und mobilen Testeinrichtungen. Einzelwell-Zähler eignen sich für Analysen mit geringem Probenvolumen und Spezialtests, die präzise Messungen erfordern. Ihre Portabilität, einfache Handhabung und der geringe Betriebsaufwand machen sie besonders attraktiv für kleinere Labore. In den Vereinigten Arabischen Emiraten, Marokko und Kenia, wo kleinere Labore nach zuverlässigen Lösungen suchen, nimmt die Nutzung zu. Das Segment der Einzelwell-Zähler profitiert zudem von kostengünstigen Modellen, die ohne hohe Investitionen eine hohe Genauigkeit bieten. Der Schulungsaufwand ist minimal, was die weitere Verbreitung zusätzlich fördert.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Radioimmunoassays, nuklearmedizinische Assays und sonstige Verfahren unterteilt. Das Segment der Radioimmunoassays (RIA) dominierte 2025 mit einem Umsatzanteil von 54 %, was auf die breite Anwendung in der Hormonanalyse, im Drug-Monitoring und in der Infektionsdiagnostik zurückzuführen ist. Krankenhäuser und Forschungslabore bevorzugen RIA aufgrund seiner Sensitivität und der Möglichkeit, niedrig konzentrierte Analyten zu quantifizieren. Automatisierte Gammastrahlenzähler verbessern die Arbeitsabläufe und reduzieren menschliche Fehler bei RIA-Tests. Das Segment profitiert von staatlichen und privaten Initiativen im Gesundheitswesen, die die diagnostischen Möglichkeiten erweitern. Die hohe Akzeptanz in akademischen und klinischen Forschungseinrichtungen stärkt seine dominante Position zusätzlich.

Der Bereich der nuklearmedizinischen Analysen wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % von 2025 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau nuklearmedizinischer Abteilungen und der zunehmende Einsatz von Radiopharmaka. Gammastrahlenzähler, die Isotope sicher und effizient handhaben können, sind in Südafrika, Saudi-Arabien und den Vereinigten Arabischen Emiraten gefragt. Krankenhäuser investieren in spezialisierte Labore für die Krebsdiagnostik und das Therapiemonitoring. Der Bereich profitiert zudem von einem wachsenden Bewusstsein für personalisierte Medizin. Die Integration automatisierter Funktionen verbessert die Präzision und reduziert die Strahlenbelastung des Personals.

- Nach Krankheitszustand

Basierend auf dem Krankheitsbild ist der Markt in Krebsbiomarker, Infektionskrankheiten, therapeutisches Drug-Monitoring, endokrine Hormone, Allergien, Neugeborenenscreening, Herzmarker, Autoimmunerkrankungen und Sonstiges unterteilt. Das Segment der Infektionskrankheiten dominierte 2025 mit einem Umsatzanteil von 30 %, was auf die steigende Prävalenz übertragbarer Krankheiten und staatliche Gesundheitsinitiativen zurückzuführen ist. Präzise Diagnoseinstrumente wie Gammastrahlenzähler sind für die Überwachung von Krankheitsausbrüchen und die Behandlungsplanung unerlässlich. Sie werden in Krankenhäusern, öffentlichen Gesundheitslaboren und Forschungseinrichtungen im Nahen Osten und Afrika häufig eingesetzt. Automatisierte Zähler gewährleisten schnelle, zuverlässige Tests und konsistente Ergebnisse. Die Integration in Laborinformationsmanagementsysteme (LIMS) verbessert die Datenberichterstattung und die Einhaltung gesetzlicher Vorschriften. Das Segment profitiert von einem steigenden Bewusstsein und einer wachsenden Nachfrage nach Schnelltests.

Das Segment der Krebsbiomarker wird voraussichtlich von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Krebsinzidenzen und Investitionen in die onkologische Diagnostik. Automatisierte Gammastrahlenzähler werden bevorzugt zur präzisen Quantifizierung von Biomarkern in Krankenhäusern und Forschungslaboren eingesetzt. Länder wie Ägypten, die Vereinigten Arabischen Emirate und Südafrika bauen ihre Kapazitäten für onkologische Tests aus. Die Nachfrage nach Früherkennung und personalisierter Therapie treibt die Akzeptanz dieser Technologien weiter an. Die Integration KI-gestützter Analysen unterstützt die prädiktive Diagnostik zusätzlich. Verstärkte Kooperationen mit internationalen Anbietern von Diagnosegeräten fördern das Wachstum zusätzlich.

- Kaufmodus

Basierend auf der Kaufart ist der Markt in Kauf und Mietkauf unterteilt. Das Kaufsegment dominierte 2025 mit einem Umsatzanteil von 65 %. Krankenhäuser und Forschungsinstitute bevorzugen langfristigen Besitz und die Kontrolle über die Wartung. Sofortiger Zugriff, Integration in Arbeitsabläufe und Garantieleistungen tragen zu dieser Dominanz bei. Großlabore profitieren von Kosteneffizienz bei der Beschaffung großer Mengen. Der Kauf gewährleistet die Verfügbarkeit für umfangreiche Tests. Regulatorische Konformität und langfristige Zuverlässigkeit sprechen für dieses Segment.

Das Mietkaufsegment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % zwischen 2025 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind kleine Labore, mobile Testeinheiten und Startups, die Zugang zu modernen Gammastrahlenzählern ohne hohe Investitionskosten suchen. Flexible Mietmodelle ermöglichen den Zugang zu neuester Technologie bei minimalem Kapitalaufwand. Schulungen und Support sind häufig in den Mietverträgen enthalten. Kleinere Labore können so qualitativ hochwertige Analysen durchführen, ohne hohe Investitionen tätigen zu müssen. Die aufstrebenden Märkte in den Vereinigten Arabischen Emiraten, Marokko und Kenia zählen zu den wichtigsten Anwendern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Labore, Krankenhäuser, Forschungs- und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen, Blutbanken und Sonstige unterteilt. Das Krankenhaussegment dominierte 2025 mit einem Umsatzanteil von 35 %, bedingt durch hohe Patientenzahlen, diagnostische Anforderungen und die Integration von Gammastrahlenzählern in die Routineabläufe. Automatisierte Multiwell-Zähler werden aufgrund ihrer Effizienz und der Einhaltung regulatorischer Vorgaben häufig eingesetzt. Krankenhäuser profitieren von konsistenten, präzisen Ergebnissen und einem optimierten Workflow-Management. Investitionen in die diagnostische Infrastruktur fördern das Wachstum.

Das Segment der Forschungs- und akademischen Einrichtungen wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9 % von 2025 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Forschungsgelder, der Ausbau der Laborinfrastruktur und die zunehmende Nutzung von Gammastrahlenzählern für fortgeschrittene Studien. Akademische Labore benötigen Präzision für experimentelle Analysen und klinische Forschung. Universitäten in Ägypten, den Vereinigten Arabischen Emiraten und Südafrika gehören zu den wichtigsten Anwendern. Die Integration automatisierter Funktionen reduziert Fehler und verbessert die Reproduzierbarkeit. Verstärkte Kooperationen mit Anbietern von Diagnosegeräten unterstützen das Wachstum dieses Segments.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Drittanbieter unterteilt. Das Segment der Direktvergabe dominierte 2025 mit einem Umsatzanteil von 60 %, was auf staatliche Beschaffungsprogramme und große Institutionen zurückzuführen ist, die kosteneffiziente Direktbeschaffung bevorzugen. Großeinkäufe, Garantien und Serviceverträge stärken diese Position. Krankenhäuser und akademische Einrichtungen bevorzugen häufig die Direktvergabe, um eine zuverlässige Versorgung und Wartung zu gewährleisten. Verhandlungsflexibilität und Serviceunterstützung sind entscheidende Vorteile.

Das Segment der Drittanbieter-Distributoren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % von 2025 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind kleinere Kliniken, private Diagnostiklabore und Schwellenländer, die auf Distributoren angewiesen sind, um Zugang zu Produkten, Schulungen und Kundendienst zu erhalten. Lokale Distributoren bieten Unterstützung bei Installation, Kalibrierung und Fehlerbehebung. Dieses Segment fördert die Markteinführung in Regionen mit geringer direkter Herstellerpräsenz. Private Labore profitieren von gebündelten Service- und Schulungsangeboten. Der Ausbau der Distributorennetze im Nahen Osten und Afrika (MEA) treibt das Wachstum in diesem Segment weiter an.

Regionale Marktanalyse für Immunoassay-Gamma-Zähler im Nahen Osten und Afrika

- Ägypten dominierte den Markt für MEA-Immunoassay-Gamma-Zähler mit dem größten Umsatzanteil von 28,2 % im Jahr 2025. Treiber dieses Wachstums waren etablierte medizinische Forschungszentren, staatlich finanzierte Gesundheitsprogramme und eine wachsende Zahl privater Diagnostiklabore, unterstützt durch Kooperationen mit globalen Herstellern von Gamma-Zählern.

- Krankenhäuser und Forschungseinrichtungen in Ägypten setzen vorrangig auf automatisierte Gammastrahlenzähler aufgrund ihres hohen Durchsatzes, ihrer Genauigkeit und ihrer Integrationsfähigkeit in Laborinformationsmanagementsysteme (LIMS), wodurch die betriebliche Effizienz gesteigert und menschliche Fehler reduziert werden.

- Diese breite Akzeptanz wird zusätzlich durch steigende staatliche Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung von Infektionskrankheiten und chronischen Erkrankungen sowie die Zusammenarbeit mit internationalen Herstellern von Diagnosegeräten unterstützt, wodurch sich Gammastrahlenzähler als unverzichtbares Instrument sowohl für die klinische Diagnostik als auch für Forschungsanwendungen etablieren.

Einblick in den ägyptischen Markt für Immunoassay-Gamma-Zähler

Der ägyptische Markt für Immunoassay-Gamma-Zähler erzielte 2025 mit 28 % den größten Umsatzanteil. Treiber dieses Wachstums sind etablierte medizinische Forschungszentren, staatlich finanzierte Gesundheitsprogramme und ein wachsendes Netzwerk von Diagnostiklaboren. Krankenhäuser und Forschungseinrichtungen setzen aufgrund ihrer Genauigkeit, ihres hohen Durchsatzes und ihrer Integrationsfähigkeit in Laborinformationsmanagementsysteme (LIMS) vorrangig auf automatisierte Gamma-Zähler. Dies gewährleistet operative Effizienz und die Einhaltung gesetzlicher Vorschriften. Die zunehmende Verbreitung von Infektionskrankheiten und chronischen Erkrankungen steigert die Nachfrage nach zuverlässigen Diagnoselösungen zusätzlich. Kooperationen mit internationalen Herstellern von Diagnosegeräten erleichtern den Zugang zu neuesten Technologien und fördern so das Marktwachstum. Automatisierte Multiwell-Zähler sind besonders für die Durchführung von Massentests in Klinik und Forschung geeignet. Steigende Investitionen in die Gesundheitsinfrastruktur treiben das Marktwachstum weiter an.

Markteinblicke für Immunoassay-Gamma-Zähler in Südafrika

Der südafrikanische Markt für Immunoassay-Gamma-Zähler wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind fortschrittliche Krankenhausnetzwerke, onkologische und nuklearmedizinische Einrichtungen sowie die zunehmende Nutzung hochempfindlicher Gamma-Zähler für diagnostische Tests. Staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur und die Förderung von Forschungslaboren unterstützen die Marktexpansion. Krankenhäuser und Forschungszentren schätzen automatisierte Gamma-Zähler aufgrund ihrer schnelleren Verarbeitung, höheren Genauigkeit und der einfachen Integration in Laborabläufe. Das Segment der Multiwell-Zähler verzeichnet aufgrund des hohen Probenvolumens eine starke Nachfrage. Ein gesteigertes Bewusstsein für fortschrittliche Diagnosetechnologien und die Zusammenarbeit mit internationalen Geräteherstellern fördern das Wachstum zusätzlich. Sowohl öffentliche als auch private Gesundheitseinrichtungen investieren in moderne Gamma-Zählersysteme.

Markteinblicke für Immunoassay-Gamma-Zähler in den Vereinigten Arabischen Emiraten

Der Markt für Immunoassay-Gamma-Zähler in den VAE wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die Modernisierung von Diagnoselaboren und die zunehmende Verbreitung automatisierter Gamma-Zähler. Hohe Patientenzahlen und der Ausbau von Forschungs- und akademischen Einrichtungen treiben die Nachfrage nach zuverlässigen Hochdurchsatz-Testlösungen an. Krankenhäuser und Labore bevorzugen automatisierte Multiwell-Systeme aufgrund ihrer Effizienz, Genauigkeit und der Einhaltung regulatorischer Vorgaben. Staatliche Initiativen zur Verbesserung der Gesundheitsversorgung fördern die Anschaffung fortschrittlicher Diagnosegeräte. Die VAE profitieren zudem von Partnerschaften mit globalen Anbietern von Diagnosegeräten, wodurch der Zugang zu den neuesten Gamma-Zählertechnologien verbessert wird. Der zunehmende Fokus auf Früherkennung von Krankheiten und Forschung unterstützt das Marktwachstum.

Markteinblicke für Immunoassay-Gamma-Zähler in Saudi-Arabien

Der Markt für Immunoassay-Gamma-Zähler in Saudi-Arabien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau onkologischer und nuklearmedizinischer Abteilungen sowie die steigende Nachfrage nach Präzisionsdiagnostik. Krankenhäuser und Forschungseinrichtungen setzen automatisierte Gamma-Zähler für die Durchführung von Massentests, die Verbesserung der Genauigkeit und die Integration in bestehende Arbeitsabläufe ein. Staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und die Einführung fortschrittlicher Diagnosegeräte fördern das Marktwachstum. Automatisierte Multiwell-Zähler werden in öffentlichen und privaten Gesundheitseinrichtungen zunehmend bevorzugt. Die steigende Prävalenz von Infektionskrankheiten und chronischen Erkrankungen unterstützt die Akzeptanz zusätzlich. Partnerschaften mit internationalen Herstellern verbessern die Verfügbarkeit der Technologie und den lokalen Service.

Marktanteil von Immunoassay-Gamma-Zählern im Nahen Osten und Afrika

Die Branche der Immunoassay-Gamma-Zähler im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- PerkinElmer (USA)

- Hidex (Finnland)

- Berthold Technologies GmbH & Co. KG (Deutschland)

- LabLogic Systems Ltd (UK)

- Beckman Coulter, Inc. (USA)

- Mirion Technologies, Inc. (USA)

- AMETEK Inc (USA)

- Stratec SE (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- ZECOTEK Photonics Inc. (Kanada)

- COMECER SpA (Italien)

- Kromek Group plc (UK)

- Scintacor (UK)

- EuroProbe Ltd (UK)

- Mediso Ltd (Ungarn)

- Elysia-raytest GmbH (Deutschland)

- Canberra Industries (USA)

- Ludlum Measurements, Inc. (USA)

- Biodex Medical Systems, Inc. (USA)

- IBA-Gruppe (Belgien)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Immunoassay-Gamma-Zähler im Nahen Osten und in Afrika?

- Im April 2025 empfahlen die Teilnehmer der 5. jährlichen Internationalen Konferenz für Nuklearmedizin in den Vereinigten Arabischen Emiraten den weiteren Ausbau moderner Technologien in der Nuklearmedizin, insbesondere für die Krebsdiagnostik und -therapie. Sie betonten die Notwendigkeit, die spezialisierte Ausbildung des medizinischen Personals zu intensivieren und den Einsatz fortschrittlicher Diagnoseverfahren wie molekularer Bildgebung und radioisotopenbasierter Techniken zu verstärken.

- Im Dezember 2024 schloss die SNMMI (Society of Nuclear Medicine & Molecular Imaging) ein Förderprojekt in Höhe von 750.000 US-Dollar (von der US-amerikanischen National Nuclear Security Administration) ab, um die Kapazitäten im Bereich der Nuklearmedizin am Korle Bu Teaching Hospital in Ghana auszubauen. Dies trägt zur Verbesserung der Sicherheit im „heißen Labor“, zur Weiterbildung des Personals und zur Optimierung der diagnostischen Infrastruktur bei.

- Im Dezember 2024 gab das King Faisal Specialist Hospital & Research Centre (Saudi-Arabien) bekannt, dass seine Abteilung für Zyklotron und Radiopharmaka nun über 35 diagnostische und therapeutische Radiopharmaka herstellt, darunter wichtige Isotope wie I-123, Ga-67 und Lutetium-177.

- Im Mai 2024 kündigte Südafrika die bevorstehende Eröffnung der ersten spezialisierten Forschungseinrichtung für Nuklearmedizin auf dem Kontinent an. Diese Einrichtung soll die lokalen Kapazitäten für die Forschung und Prüfung von Radiopharmaka stärken und potenziell die Nachfrage nach Gammastrahlenzählern und zugehörigen Instrumenten erhöhen.

- Im Juli 2023 gab die IAEA in ihrem Bericht zur technischen Zusammenarbeit bekannt, dass eine Einrichtung für Nuklearmedizin in Abidjan, Elfenbeinküste, ihren Betrieb aufgenommen hat und über eine hochmoderne Gammakamera sowie Schulungen für Medizinphysiker und Radiopharmaka verfügt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.