Middle East And Africa Industrial Pc Market

Marktgröße in Milliarden USD

CAGR :

%

8.21

12.50

2024

2032

8.21

12.50

2024

2032

| 2025 –2032 | |

| USD 8.21 | |

| USD 12.50 | |

| % | |

|

Marktsegmentierung für industrielle PCs im Nahen Osten und Afrika nach Typ (Industrie-Panel-PC, Box-IPC, Embedded-Panel-PC, Embedded-Box-IPC, DIN-Schienen-Industrie-IPC, Thin-Client-Industrie-IPC, Rackmount-Industrie-IPC), Branche (Fertigungsindustrie, Prozessindustrie, Dienstleistungsbranche), Datenspeichermedium (Festkörper und Festplatten), Vertriebskanal (direkt, indirekt), Touchscreen-Technologie (resistiv, kapazitiv, Sonstige), RAM-Kapazität (512 KB bis 512 MB, 512 MB bis 3 GB, 3 GB bis 8 GB, 8 GB bis 64 GB, mehr als 64 GB) – Branchentrends und Prognose bis 2032

Marktgröße für industrielle PCs

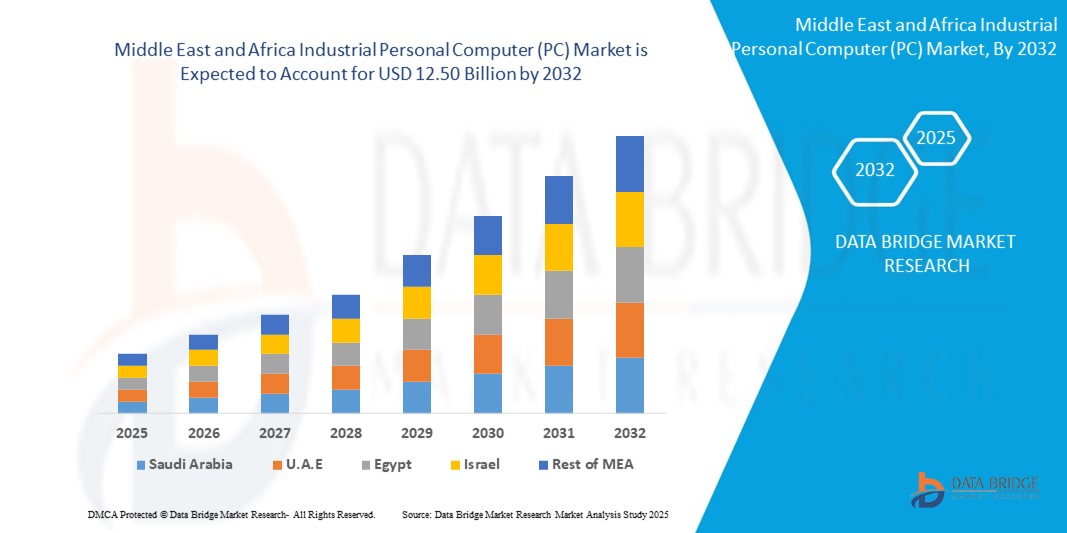

- Der Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 8,21 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 12,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die zunehmende industrielle Automatisierung, die Einführung intelligenter Fertigungsverfahren und die steigende Nachfrage nach robusten Computerlösungen in den Bereichen Öl und Gas, Energie und Transport angetrieben.

Marktanalyse für industrielle Personalcomputer (PCs)

- Industrielle Personalcomputer (PCs) sind Computer, die speziell für den Einsatz in der Industrie entwickelt wurden und sich durch hohe Zuverlässigkeit und Effizienz auszeichnen. Sie bieten die Plattform für die Ausführung von Automatisierungssoftware zur Überwachung und Steuerung von Prozessen und Anwendungen sowie für Echtzeitunterstützung.

- Sie sind für den Betrieb unter rauen Umgebungsbedingungen wie hoher Luftfeuchtigkeit, starken Stößen, extremen Temperaturen und Vibrationen ausgelegt. Grundsätzlich werden Anzeige- und Bedieneinheiten für Automatisierungsgeräte in der Produktion benötigt.

- Saudi-Arabien wird voraussichtlich den Markt für industrielle PCs dominieren, aufgrund seiner hohen Investitionen in industrielle Automatisierung, intelligente Infrastrukturprojekte und die Initiative „Vision 2030“.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für industrielle Personalcomputer (PCs) sein, bedingt durch die rasche digitale Transformation, Smart-City-Initiativen und die Expansion industrieller Sektoren.

- Das Segment der industriellen Panel-PCs wird voraussichtlich mit einem Marktanteil von 53,89 % den Markt dominieren, da es über eine benutzerfreundliche Oberfläche, ein robustes Design und eine breite Anwendung in der Automatisierung und Steuerungstechnik verfügt.

Berichtsgegenstand und Marktsegmentierung für industrielle Personalcomputer (PCs)

|

Attribute |

Wichtige Markteinblicke in industrielle Personalcomputer (PCs) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für industrielle PCs

„Zunehmende Verbreitung von Edge Computing in industriellen Umgebungen“

- Einer der wichtigsten Trends auf dem Markt für industrielle PCs im Nahen Osten und Afrika (MEA) ist die zunehmende Verbreitung von Edge Computing. Branchen wie die Öl- und Gasindustrie, die Fertigungsindustrie und die Energieversorgung streben nach höherer betrieblicher Effizienz und benötigen daher verstärkt die Möglichkeit, Daten näher an der Quelle zu verarbeiten, anstatt auf zentrale Rechenzentren angewiesen zu sein. Industrie-PCs bilden das Herzstück des Edge Computing, da sie die Datenverarbeitung, -analyse und Entscheidungsfindung in Echtzeit für kritische Anwendungen ermöglichen.

- Die Möglichkeit, Daten schnell und ohne die Latenz cloudbasierter Systeme vor Ort zu analysieren, verschafft Unternehmen einen Wettbewerbsvorteil. Angesichts des zunehmenden Internets der Dinge (IoT) und intelligenter Sensoren sind Industrie-PCs unerlässlich für die lokale Datenerfassung und -verarbeitung, wodurch die Produktivität gesteigert und die Reaktionszeiten verkürzt werden. Da sich die Industrie in der MEA-Region auf den Ausbau ihrer digitalen Kompetenzen und die Erreichung höherer Betriebsstandards konzentriert, wird die Nachfrage nach Edge-Computing-Lösungen voraussichtlich weiter steigen. Dieser Trend wird den Markt für robuste und leistungsstarke Industrie-PCs antreiben.

- Beispielsweise setzte ein südafrikanisches Bergbauunternehmen im Mai 2024 Industrie-PCs mit Edge-Computing-Funktionen ein, um die Anlagenleistung zu überwachen und den Wartungsbedarf vorherzusagen. Durch die Datenverarbeitung vor Ort konnte das Unternehmen die Anlagenstillstandszeiten um 20 % reduzieren und die betriebliche Effizienz steigern. Dieses Beispiel verdeutlicht, wie Edge Computing, unterstützt durch Industrie-PCs, Branchen wie den Bergbau revolutioniert, indem es Echtzeitüberwachung und -entscheidungen ermöglicht.

Marktdynamik von industriellen Personalcomputern (PCs)

Treiber

„Rasantes Wachstum der industriellen Automatisierung in der MEA-Region“

- Die Region Naher Osten und Afrika (MEA) verzeichnet ein signifikantes Wachstum im Bereich der industriellen Automatisierung, angetrieben durch den Bedarf an höherer betrieblicher Effizienz, Kostensenkung und gesteigerter Produktivität. Branchen wie die Fertigungsindustrie, die Öl- und Gasindustrie, die Automobilindustrie und der Bergbau setzen zunehmend auf Automatisierungslösungen, um ihre Abläufe zu optimieren.

- Industrie-PCs sind ein Schlüsselfaktor für diesen Wandel und bieten robuste Rechenleistung für die Echtzeit-Datenverarbeitung sowie die nahtlose Integration in industrielle Steuerungssysteme. Da die Industrie zunehmend auf automatisierte Produktionslinien und intelligente Fabriken setzt, sind Industrie-PCs unerlässlich für die Steuerung komplexer Prozesse, die Maschinenkontrolle und die Gewährleistung der Zuverlässigkeit in unternehmenskritischen Abläufen. Dieser wachsende Fokus auf Automatisierung treibt die Nachfrage nach leistungsstarken Industrie-PCs an, die rauen Umgebungsbedingungen standhalten und Echtzeit-Datenanalysen ermöglichen. Die rasante Entwicklung der industriellen Automatisierung in der MEA-Region ist daher ein wichtiger Wachstumstreiber für den Markt für Industrie-PCs.

Zum Beispiel,

- Im März 2024 modernisierte ein ägyptisches Produktionswerk seine Fertigungslinie mit automatisierten, von Industrie-PCs gesteuerten Maschinen. Dank Echtzeit-Datenverarbeitung und automatisiertem Systemmanagement konnte das Werk im ersten Quartal eine Steigerung der Produktionseffizienz um 25 % verzeichnen. Dies verdeutlicht die zentrale Rolle von Industrie-PCs im Automatisierungsprozess der Region und ihren Beitrag zur Transformation von Industrien durch intelligente, vernetzte Lösungen.

Gelegenheit

„Wachstum in der intelligenten Fertigung und der industriellen Automatisierung“

- Der Markt für industrielle PCs im Nahen Osten und Afrika (MEA) profitiert von der rasanten Verbreitung intelligenter Fertigungstechnologien und industrieller Automatisierung. Branchen wie die Öl- und Gasindustrie, die Fertigungsindustrie und die Logistik durchlaufen einen tiefgreifenden digitalen Wandel, wodurch die Nachfrage nach robusten und leistungsstarken Computerlösungen stetig wächst. Industrie-PCs sind integraler Bestandteil von Automatisierungssystemen, der Betriebssteuerung und der Überwachung von Echtzeitdaten.

- Da Unternehmen durch Automatisierung ihre Effizienz steigern und Ausfallzeiten reduzieren wollen, wächst der Bedarf an leistungsstarken Industrie-PCs. Die Integration von KI, IoT und Cloud-Technologien verstärkt diese Nachfrage zusätzlich und erfordert hochzuverlässige und vielseitige Computergeräte.

- Im Zuge der Transformation von Fabriken hin zu Industrie 4.0 investieren die Länder des Nahen Ostens und Afrikas, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, verstärkt in Technologien, die diese Fortschritte unterstützen. Dies bietet Herstellern eine klare Chance, maßgeschneiderte Industrie-PCs zu liefern, die den Bedürfnissen verschiedener Branchen gerecht werden und Produktivität, Zuverlässigkeit und Sicherheit in industriellen Umgebungen gewährleisten.

Zum Beispiel,

- Im Juni 2024 führte ein großes Automobilwerk in Dubai industrielle Panel-PCs ein, um seine Montageabläufe zu optimieren. Die neuen PCs wurden in die Automatisierungssysteme des Werks integriert und ermöglichten so die Datenüberwachung und -analyse in Echtzeit. Dadurch stieg die Produktionseffizienz um 15 % und die Ausfallzeiten reduzierten sich um 10 %. Dieses Beispiel verdeutlicht, wie die zunehmende Automatisierung und intelligente Fertigung in den VAE die Nachfrage nach industriellen PCs ankurbelt. Es zeigt auch die bedeutende Rolle, die diese Geräte bei der Steigerung der industriellen Leistungsfähigkeit spielen.

Zurückhaltung/Herausforderung

„Hohe Anfangsinvestitions- und Wartungskosten“

- Eine der Hauptursachen für das geringe Wachstum des Marktes für industrielle PCs im Nahen Osten und in Afrika (MEA) sind die hohen Investitions- und Wartungskosten. Industrie-PCs sind für raue Umgebungen konzipiert und bieten fortschrittliche Funktionen wie robuste Bauweise, lange Lebensdauer und hohe Leistungsfähigkeit. Diese Eigenschaften haben jedoch ihren Preis im Vergleich zu PCs für Endverbraucher.

- Die Anschaffungskosten für diese Spezialsysteme können für kleine und mittlere Unternehmen (KMU) sowie Branchen mit begrenzten Budgets eine erhebliche Hürde darstellen. Hinzu kommen höhere Wartungs- und Reparaturkosten aufgrund der komplexen Hardware und des Bedarfs an spezialisiertem technischem Support. In Regionen, in denen Kosteneffizienz Priorität hat, können diese finanziellen Herausforderungen Unternehmen von Investitionen in Industrie-PCs abhalten und somit das Marktwachstum hemmen.

Zum Beispiel,

- Im September 2024 entschied sich ein Logistikunternehmen in Südafrika aufgrund der hohen Anschaffungs- und Wartungskosten gegen die Umstellung auf Industrie-PCs. Stattdessen wählte das Unternehmen herkömmliche Standard-PCs, die zwar weniger robust, aber günstiger und leichter zu ersetzen waren. Diese Entscheidung verdeutlicht, wie hohe Anschaffungskosten für Unternehmen in der Region, insbesondere in Branchen mit knappen Budgets, ein erhebliches Hindernis darstellen können.

Marktübersicht für industrielle Personalcomputer (PCs)

Der Markt ist segmentiert nach Typ, Branche, Datenspeichermedium, Vertriebskanal, Touchscreen-Technologie und RAM-Kapazität.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Industrie |

|

|

Datenspeichermedium |

|

|

Vertriebskanal |

|

|

Touchscreen-Technologie |

|

|

Ram-Kapazität |

|

Im Jahr 2025 wird der Industrie-Panel-PC voraussichtlich den Markt mit dem größten Marktanteil in diesem Segment dominieren.

Im Jahr 2025 wird das Segment der Industrie-Panel-PCs den Markt für industrielle PCs im Nahen Osten und in Afrika voraussichtlich dominieren und einen Marktanteil von 53,89 % erreichen. Dieses Wachstum wird durch die steigende Nachfrage nach platzsparenden All-in-One-Lösungen angetrieben, die die Funktionen von Computer und Display vereinen. Industrie-Panel-PCs werden aufgrund ihrer robusten Bauweise und Touchscreen-Funktionalität in der Fertigung, Automatisierung und anderen Branchen häufig eingesetzt. Ihre Fähigkeit, rauen Umgebungsbedingungen standzuhalten und gleichzeitig Datenverarbeitung in Echtzeit zu ermöglichen, ist ein Schlüsselfaktor für ihre Marktführerschaft. Da die Industrie weiterhin nach schlankeren und effizienteren Computerlösungen sucht, sind Industrie-Panel-PCs bestens positioniert, um den Markt anzuführen.

Es wird erwartet, dass der Box IPC im Prognosezeitraum den größten Marktanteil ausmachen wird.

Im Prognosezeitraum wird erwartet, dass Box-IPCs (Industrie-PCs) mit einem Marktanteil von 49,56 % den größten Anteil am Markt für Industrie-PCs im Nahen Osten und in Afrika ausmachen werden. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach robusten, langlebigen und vielseitigen Computerlösungen in Branchen wie Fertigung, Logistik und Energie angetrieben. Box-IPCs sind so konzipiert, dass sie extremen Bedingungen wie hohen Temperaturen, Staub und Vibrationen standhalten und sich daher ideal für den Einsatz in industriellen Umgebungen eignen. Ihre kompakte Bauweise und die Unterstützung verschiedener industrieller Anwendungen tragen ebenfalls zu ihrer weiten Verbreitung bei. Da die industrielle Automatisierung weiter zunimmt, werden Box-IPCs voraussichtlich auch weiterhin eine entscheidende Rolle für die betriebliche Effizienz und die Datenverarbeitung spielen.

Regionale Analyse des Marktes für industrielle PCs

„Saudi-Arabien hält den größten Anteil am Markt für industrielle Personalcomputer (PCs)“

- Saudi-Arabien hält aufgrund seines wachsenden Industriesektors und erheblicher Investitionen in die Infrastrukturentwicklung den größten Anteil am Markt für industrielle PCs im Nahen Osten und in Afrika. Der zunehmende Fokus des Landes auf die digitale Transformation in Branchen wie Öl und Gas, Fertigung und Logistik treibt die Nachfrage nach robusten und leistungsstarken Industrie-PCs an.

- Saudi-Arabiens Vision 2030, die die Modernisierung und Diversifizierung der Wirtschaft in den Vordergrund stellt, hat die Einführung fortschrittlicher Technologien, darunter auch industrielle Computerlösungen, weiter beschleunigt. Angesichts bedeutender Industriezentren und zahlreicher Bau- und Infrastrukturprojekte steigt der Bedarf an zuverlässigen und langlebigen Industrie-PCs stetig.

- Darüber hinaus macht Saudi-Arabiens strategische Lage in der Region das Land zu einem wichtigen Akteur für Unternehmen, die in die Märkte des Nahen Ostens und Afrikas expandieren möchten. Daher wird Saudi-Arabien seine Marktführerschaft voraussichtlich während des gesamten Prognosezeitraums behaupten.

„Für die VAE wird die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für industrielle Personalcomputer (PCs) prognostiziert.“

- Die Vereinigten Arabischen Emirate (VAE) werden aufgrund ihrer rasanten technologischen Fortschritte und ihres robusten Industriewachstums voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für industrielle PCs verzeichnen. Da die VAE ihre Wirtschaft zunehmend diversifizieren und die Abhängigkeit vom Öl verringern, setzen Sektoren wie die Fertigungsindustrie, die Logistik und Smart Cities verstärkt auf industrielle PCs für Automatisierung und digitale Integration.

- Das Bestreben des Landes, sich durch Initiativen wie „Smart Dubai“ und „Industrie 4.0“ zu einem Innovations- und Technologiezentrum im Nahen Osten und in Afrika zu entwickeln, treibt die Nachfrage nach Hochleistungsrechnerlösungen an. Darüber hinaus bieten die Investitionen der VAE in Sektoren wie Logistik, Einzelhandel und Bauwesen weitere Möglichkeiten für den Einsatz von Industrie-PCs.

- Die moderne Infrastruktur und die hohe wirtschaftliche Stabilität der VAE tragen ebenfalls zur verstärkten Nutzung fortschrittlicher Industrietechnologien bei. Diese Faktoren, kombiniert mit einem wachsenden Fokus auf Automatisierung und IoT, dürften das starke Wachstum des Marktes für Industrie-PCs in den VAE im Prognosezeitraum weiter ankurbeln.

Marktanteil von industriellen Personalcomputern (PCs)

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im Nahen Osten und in Afrika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den marktbezogenen Fokus der Unternehmen.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Advantech CO., Ltd.,

- Beckhoff Automation,

- Kontron,

- Siemens,

- General Electric,

- Mitsubishi Electric Corporation,

- Omron Corporation,

- Rockwell Automation, Inc.

- Schneider Electric,

- Industrial Personal Computer (PC) Inc,

- B&R,

- Die Contec-Gruppe,

- PRO TECH.,

- Acnoden,

- Phoenix Contact,

- DFI,

- Vartech Systems Inc.

- Crystal Group Inc.

- Vier-Glaubens-Institut

- OnLogic

Neueste Entwicklungen auf dem Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika

- Im Dezember 2024 präsentierte Advantech seine Vision für 2025 mit dem Ziel, im Nahen Osten und in Afrika eine führende Rolle im Bereich Edge Computing und Künstliche Intelligenz (KI) einzunehmen. Das Unternehmen plant, seine neuesten Innovationen auf renommierten internationalen Veranstaltungen wie der Computex vorzustellen und eng mit Partnern zusammenzuarbeiten, um maßgeschneiderte Lösungen für verschiedene Branchen zu entwickeln. Advantech möchte Unternehmen weltweit dabei unterstützen, Edge Computing für intelligentere und effizientere Abläufe zu nutzen.

- Im März 2025 präsentierte Beckhoff Automation auf der Embedded World Konferenz seine neuesten Entwicklungen. Das Unternehmen stellte seine neuen integrierten Automatisierungssysteme vor, die mit den neuesten Intel-Prozessoren mit Hybridarchitektur ausgestattet sind. Beckhoff präsentierte außerdem das MX-System, eine schranklose Automatisierungslösung, und demonstrierte seine TwinCAT ML- und Machine Learning Creator-Tools, die KI-Anwendungen für die Bildverarbeitung ermöglichen. Diese Innovationen unterstreichen Beckhoffs Engagement, die Grenzen PC-basierter Automatisierungssysteme zu erweitern.

- Im Februar 2025 präsentierte Kontron auf der Embedded World seinen neuen Hochleistungs-Industrie-PC KBox A-251-AML/ADN. Dieses kompakte Gerät ist für Edge-Computing- und Gateway-Anwendungen konzipiert und mit energieeffizienten Prozessoren ausgestattet. Darüber hinaus stellte Kontron ein KI-basiertes Intrusion-Detection-System (IDS) und eine Firewall-Lösung vor, die industrielle Netzwerke in Echtzeit schützt und die Cybersicherheit für IoT- und Edge-Infrastrukturen in verschiedenen Branchen verbessert.

- Im Oktober 2024 eröffnete Schneider Electric in Sharjah (VAE) ein neues Werk zur Herstellung von KI-fähigen, vorgefertigten modularen Rechenzentren. Dieser Schritt steht im Einklang mit der Initiative „Make it in the Emirates“ der VAE und zielt darauf ab, den wachsenden Bedarf an skalierbarer, energieeffizienter digitaler Infrastruktur in der Region zu decken. Das Werk soll das lokale Wirtschaftswachstum ankurbeln und die Position der VAE als Zentrum für technologische Innovation stärken.

- Auf der CES 2025 präsentierte Siemens bahnbrechende Innovationen im Bereich industrieller KI und digitaler Zwillinge. Das Unternehmen stellte den Siemens Industrial Copilot for Operations vor, ein Tool, das KI-gestützte Aufgaben in Maschinennähe ermöglicht und so schnellere und präzisere Entscheidungen in Echtzeit erlaubt. Diese Lösung zielt darauf ab, die Produktivität zu steigern, die betriebliche Effizienz zu verbessern und Ausfallzeiten branchenübergreifend zu reduzieren, indem die Automatisierung intelligenter und reaktionsschneller gestaltet wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR INDUSTRIELLE PERSONALCOMPUTER (PC) IM MITTLEREN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem Markt für industrielle Personalcomputer (PCs) im Nahen Osten und in Afrika

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika: Forschungsüberblick

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

5.8 Preisanalyse

6. Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika, nach Typ

6.1 ÜBERSICHT

6.2 Rackmontage IPC

6.3 PANEL IPC

6.4 BOX IPC

6,5 DIN-Schiene IPC

6.6 Eingebettete IPC

6.7 ANDERE

7. Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika, nach Spezifikationen

7.1 ÜBERSICHT

7,2-Zoll-Touchscreen-Technologie

7.2.1 Kapazitiver Touchscreen

7.2.2 Resistiver Touchscreen

7.3 Datenspeichersystem

7.3.1 SSD

7.3.2 Festplatte

7.4 MAXIMALE RAM-KAPAZITÄT

7.4.1 512 KB bis 512 MB

7.4.2 512 MB auf 3 GB

7.4.3 3 GB auf 8 GB

7.4.4 8 GB auf 64 GB

7.4.5 MEHR ALS 64 GB

8. Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika, nach Temperatur

8.1 ÜBERSICHT

8,2 -45 °C bis 0 °C

8,3 °C bis 100 °C

9. Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika, nach Vertriebskanal

9.1 ÜBERSICHT

9.2 Direktvertriebskanal

9.3 Indirekter Vertriebskanal

10. Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika, nach Endnutzer

10.1 ÜBERSICHT

10.2 ÖL & GAS

10.2.1 NACH TYP

10.2.1.1. Rackmontage IPC

10.2.1.2. PANEL IPC

10.2.1.3. BOX IPC

10.2.1.4. DIN-Schienen-IPC

10.2.1.5. Eingebettete IPC

10.2.1.6. ANDERE

10.3 Energie und Leistung

10.3.1 NACH TYP

10.3.1.1. Rackmontage IPC

10.3.1.2. PANEL IPC

10.3.1.3. BOX IPC

10.3.1.4. DIN-Schienen-IPC

10.3.1.5. Eingebettete IPC

10.3.1.6. ANDERE

10.4 CHEMIKALIEN

10.4.1 NACH TYP

10.4.1.1. Rackmontage IPC

10.4.1.2. PANEL IPC

10.4.1.3. BOX IPC

10.4.1.4. DIN-Schienen-IPC

10.4.1.5. Eingebettete IPC

10.4.1.6. ANDERE

10.5 PHARMAZEUTIKA

10.5.1 NACH TYP

10.5.1.1. Rackmontage IPC

10.5.1.2. PANEL IPC

10.5.1.3. BOX IPC

10.5.1.4. DIN-Schienen-IPC

10.5.1.5. Eingebettete IPC

10.5.1.6. ANDERE

10.6 HALBLEITER & ELEKTRONIK

10.6.1 NACH TYP

10.6.1.1. Rackmontage IPC

10.6.1.2. PANEL IPC

10.6.1.3. BOX IPC

10.6.1.4. DIN-Schienen-IPC

10.6.1.5. Eingebettete IPC

10.6.1.6. ANDERE

10.7 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

10.7.1 NACH TYP

10.7.1.1. Rackmontage IPC

10.7.1.2. PANEL IPC

10.7.1.3. BOX IPC

10.7.1.4. DIN-Schienen-IPC

10.7.1.5. Eingebettete IPC

10.7.1.6. ANDERE

10.8 Medizinprodukte

10.8.1 NACH TYP

10.8.1.1. Rackmontage IPC

10.8.1.2. PANEL IPC

10.8.1.3. BOX IPC

10.8.1.4. DIN-Schienen-IPC

10.8.1.5. Eingebettete IPC

10.8.1.6. ANDERE

10.9 ANDERE

10.9.1 NACH TYP

10.9.1.1. Rackmontage IPC

10.9.1.2. PANEL IPC

10.9.1.3. BOX IPC

10.9.1.4. DIN-Schienen-IPC

10.9.1.5. Eingebetteter IPC

10.9.1.6. ANDERE

11. Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika, nach Regionen

MARKT FÜR INDUSTRIELLE PERSONALCOMPUTER (PC) IM MITTLEREN OSTEN UND AFRIKA (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1 Naher Osten und Afrika

11.1.1 SÜDAFRIKA

11.1.2 ÄGYPTEN

11.1.3 SAUDI-ARABIEN

11.1.4 Vereinigte Arabische Emirate

11.1.5 OMAN

11.1.6 Bahrain

11.1.7 ISRAEL

11.1.8 KUWAIT

11.1.9 Katar

11.1.10 Übriger Naher Osten und Afrika

11.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

12. Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika, Unternehmenslandschaft

12.1 AKTIENANALYSE: MITTLERER OSTEN UND AFRIKA

12.2 Fusionen und Übernahmen

12.3 PRODUKTENTWICKLUNG UND -ZULASSUNG

12.4 ERWEITERUNGEN

12.5 RECHTLICHE ÄNDERUNGEN

12.6 Partnerschaften und andere strategische Entwicklungen

13. Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika: SWOT- und DBMR-Analyse

14. Markt für industrielle Personalcomputer (PCs) im Nahen Osten und Afrika, Unternehmensprofil

14.1 SIEMENS

14.1.1 Unternehmensübersicht

14.1.2 Umsatzanalyse

14.1.3 GEOGRAFISCHE PRÄSENZ

14.1.4 PRODUKTPORTFOLIO

14.1.5 Jüngste Entwicklungen

14.2 ADVANTECH CO, LTD

14.2.1 Unternehmensübersicht

14.2.2 Umsatzanalyse

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 Jüngste Entwicklungen

14.3 B&R AUTOMATION (EIN MITGLIED DER ABB-GRUPPE)

14.3.1 Unternehmensübersicht

14.3.2 Umsatzanalyse

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 Jüngste Entwicklungen

14.4 BECKHOFF AUTOMATION GMBH & CO.KG

14.4.1 Unternehmensübersicht

14.4.2 Umsatzanalyse

14.4.3 GEOGRAFISCHE PRÄSENZ

14.4.4 PRODUKTPORTFOLIO

14.4.5 Jüngste Entwicklungen

14.5 EMERSON ELECTRIC CO

14.5.1 Unternehmensübersicht

14.5.2 Umsatzanalyse

14.5.3 GEOGRAFISCHE PRÄSENZ

14.5.4 PRODUKTPORTFOLIO

14.5.5 NEUESTE ENTWICKLUNGEN

14.6 MITSUBISHI ELECTRIC CORPORATION

14.6.1 Unternehmensübersicht

14.6.2 Umsatzanalyse

14.6.3 GEOGRAFISCHE PRÄSENZ

14.6.4 PRODUKTPORTFOLIO

14.6.5 Jüngste Entwicklungen

14.7 SCHNEIDER ELEKTRISCH

14.7.1 Unternehmensübersicht

14.7.2 Umsatzanalyse

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 Aktuelle Entwicklungen

14.8 ROCKWELL AUTOMATISIERUNG

14.8.1 Unternehmensübersicht

14.8.2 Umsatzanalyse

14.8.3 GEOGRAFISCHE PRÄSENZ

14.8.4 PRODUKTPORTFOLIO

14.8.5 NEUESTE ENTWICKLUNGEN

14.9 AMPLICON LIVELINE

14.9.1 Unternehmensübersicht

14.9.2 Umsatzanalyse

14.9.3 GEOGRAFISCHE PRÄSENZ

14.9.4 PRODUKTPORTFOLIO

14.9.5 NEUESTE ENTWICKLUNGEN

14.1 AXIOMTEK CO., LTD.

14.10.1 Unternehmensübersicht

14.10.2 Umsatzanalyse

14.10.3 GEOGRAFISCHE PRÄSENZ

14.10.4 PRODUKTPORTFOLIO

14.10.5 Jüngste Entwicklungen

14.11 CYBERNET MANUFACTURING, INC

14.11.1 Unternehmensübersicht

14.11.2 Umsatzanalyse

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 PRODUKTPORTFOLIO

14.11.5 Jüngste Entwicklungen

14.12 IPC2U-Gruppe

14.12.1 Unternehmensübersicht

14.12.2 Umsatzanalyse

14.12.3 GEOGRAFISCHE PRÄSENZ

14.12.4 PRODUKTPORTFOLIO

14.12.5 Jüngste Entwicklungen

14.13 IRONTECH GROUP

14.13.1 Unternehmensübersicht

14.13.2 Umsatzanalyse

14.13.3 GEOGRAFISCHE PRÄSENZ

14.13.4 PRODUKTPORTFOLIO

14.13.5 Jüngste Entwicklungen

14.14 OMRON CORPORATION

14.14.1 Unternehmensübersicht

14.14.2 Umsatzanalyse

14.14.3 GEOGRAFISCHE PRÄSENZ

14.14.4 PRODUKTPORTFOLIO

14.14.5 Jüngste Entwicklungen

14.15 TR ELECTRONIC GMBH

14.15.1 Unternehmensübersicht

14.15.2 Umsatzanalyse

14.15.3 GEOGRAFISCHE PRÄSENZ

14.15.4 PRODUKTPORTFOLIO

14.15.5 NEUESTE ENTWICKLUNGEN

14.16 WEIDMÜLLER

14.16.1 Unternehmensübersicht

14.16.2 Umsatzanalyse

14.16.3 GEOGRAFISCHE PRÄSENZ

14.16.4 PRODUKTPORTFOLIO

14.16.5 NEUESTE ENTWICKLUNGEN

14.17 SPS-TECHNOLOGIEN

14.17.1 Unternehmensübersicht

14.17.2 Umsatzanalyse

14.17.3 GEOGRAFISCHE PRÄSENZ

14.17.4 PRODUKTPORTFOLIO

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

15. SCHLUSSFOLGERUNG

16. FRAGEBOGEN

17 VERWANDTE BERICHTE

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.