Middle East And Africa Inflation Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.70 Million

USD

42.94 Million

2025

2033

USD

34.70 Million

USD

42.94 Million

2025

2033

| 2026 –2033 | |

| USD 34.70 Million | |

| USD 42.94 Million | |

| % | |

|

Marktsegmentierung für Aufblasgeräte im Nahen Osten und Afrika nach Typ (analoges und digitales Aufblasgerät), Kapazität (20 ml, 25 ml, 30 ml und 60 ml), Anwendung (interventionelle Kardiologie, periphere Gefäßbehandlungen, interventionelle Radiologie, urologische Eingriffe, gastroenterologische Eingriffe und Sonstige), Druck (30 atm, 40 atm, 55 atm und Sonstige), Funktion (Stentimplantation und Flüssigkeitsapplikation), Endnutzer (Krankenhäuser, interventionelle Labore und Kliniken), Vertriebskanal (Direktvergabe, Einzelhandel und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Inflationsgeräte im Nahen Osten und Afrika

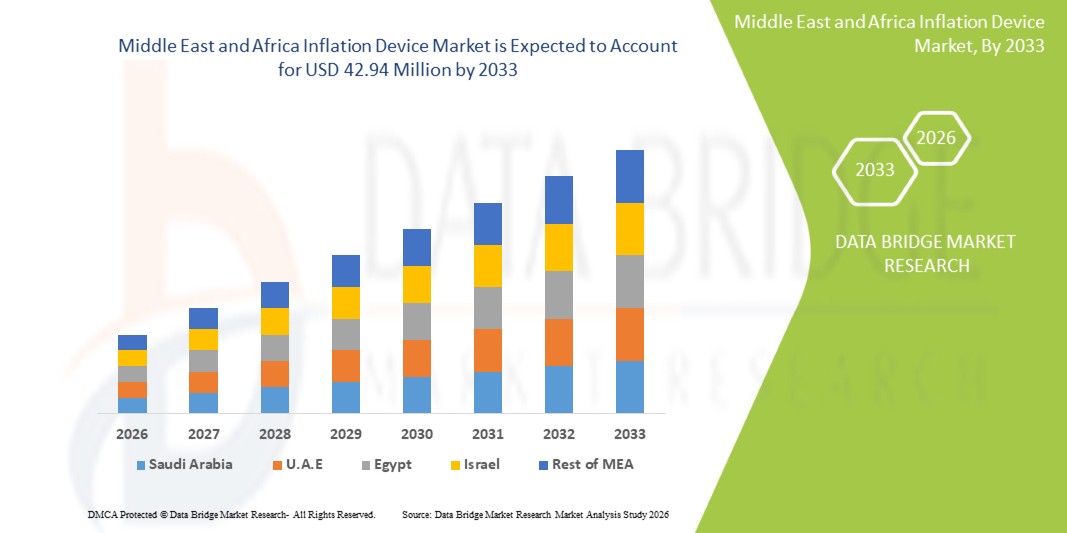

- Der Markt für Inflationsgeräte im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 34,70 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 42,94 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung von Herz-Kreislauf- und peripheren Gefäßerkrankungen in der Region sowie durch steigende Investitionen in fortschrittliche medizinische Infrastruktur und interventionelle Verfahren angetrieben.

- Zudem tragen die zunehmende Anwendung minimalinvasiver Behandlungen und technologische Fortschritte bei Inflationsgeräten dazu bei, dass Gesundheitsdienstleister die Effizienz von Eingriffen und die Patientenergebnisse verbessern können. Diese Faktoren, kombiniert mit einem gestiegenen Bewusstsein für fortschrittliche medizinische Lösungen, treiben die Nachfrage nach Inflationsgeräten in Krankenhäusern und spezialisierten Kliniken an und fördern so das Marktwachstum.

Marktanalyse für Inflationsgeräte im Nahen Osten und Afrika

- Aufblasvorrichtungen, die bei Ballonangioplastien und anderen interventionellen Eingriffen einen kontrollierten Druck erzeugen, werden aufgrund ihrer Präzision, ihrer Sicherheitsmerkmale und ihrer einfachen Bedienung zu unverzichtbaren Bestandteilen moderner kardiovaskulärer, peripherer vaskulärer und urologischer Eingriffe.

- Die steigende Nachfrage nach Inflationsgeräten wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, das wachsende Bewusstsein für minimalinvasive Verfahren und die laufenden Investitionen in eine fortschrittliche Gesundheitsinfrastruktur in der gesamten Region angetrieben.

- Saudi-Arabien dominierte den Markt für Inflationsgeräte im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 38,1 % im Jahr 2025. Dies wurde durch hohe Gesundheitsausgaben, staatliche Initiativen zur Verbesserung der interventionellen Kardiologie und die Präsenz wichtiger Vertriebspartner und regionaler Medizintechnikunternehmen begünstigt, wobei die Geräte sowohl in privaten als auch in öffentlichen Krankenhäusern weit verbreitet sind.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für Inflationsgeräte sein. Gründe hierfür sind der zunehmende Zugang zur Gesundheitsversorgung, die steigende Anzahl spezialisierter Zentren für Kardiologie und interventionelle Radiologie sowie die Zusammenarbeit mit internationalen Geräteherstellern zur Verbesserung der Behandlungsmöglichkeiten.

- Digitale Inflationsgeräte dominierten den Markt mit einem Anteil von 55,2 % im Jahr 2025, was auf ihre präzise Druckregelung, Echtzeit-Überwachungsfunktionen, die Integration mit fortschrittlichen Kathetersystemen und die zunehmende Präferenz von Krankenhäusern und interventionellen Laboren für technologisch fortschrittliche Lösungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Inflationsgeräte im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in Inflationsgeräte im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Inflationsgeräte im Nahen Osten und Afrika

„Einführung digitaler und vernetzter Aufblasgeräte“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Inflationsgeräte im Nahen Osten und in Afrika ist der zunehmende Wechsel von analogen zu digitalen Inflationsgeräten mit fortschrittlichen Drucküberwachungs- und Konnektivitätsfunktionen, was die Präzision und Sicherheit der Anwendung erhöht.

- Die digitalen Inflationssysteme von Merit Medical ermöglichen es beispielsweise Klinikern, die Balloninflation aus der Ferne zu überwachen und zu steuern, wodurch die Effizienz des Eingriffs verbessert und die Risiken bei interventionellen Verfahren reduziert werden.

- Digitale Aufblasgeräte verfügen zunehmend über Datenprotokollierung und Integration in Krankenhausinformationssysteme, was die Echtzeitaufzeichnung von Verfahrensparametern ermöglicht und die Nachanalyse erleichtert.

- Die Nutzung vernetzter Geräte unterstützt zudem die vorausschauende Wartung und die Fehlerbehebung aus der Ferne, wodurch Geräteausfallzeiten und Betriebsunterbrechungen in Krankenhäusern und interventionellen Laboren reduziert werden.

- Eine weitere Tendenz ist die zunehmende Kompatibilität mit Plattformen für verschiedene Eingriffe. Dadurch kann ein einzelnes Gerät für interventionelle kardiologische, periphere vaskuläre und urologische Eingriffe eingesetzt werden, was die operative Flexibilität verbessert.

- Die Hersteller konzentrieren sich zudem auf ergonomische Designs und benutzerfreundliche Verbesserungen, um die Ermüdung des medizinischen Personals und Verfahrensfehler bei langen oder komplexen Eingriffen zu reduzieren.

- Dieser Trend hin zu intelligenten, vernetzten und digital überwachten Inflationsgeräten verändert die Erwartungen der Anwender in der interventionellen Kardiologie und anderen minimalinvasiven Eingriffen.

- Die Nachfrage nach digitalen und intelligenten Aufblasgeräten wächst sowohl in Krankenhäusern als auch in spezialisierten Kliniken rasant, da Gesundheitsdienstleister Patientensicherheit, betriebliche Effizienz und datengestützte Erkenntnisse über Behandlungsabläufe priorisieren.

Marktdynamik von Inflationsgeräten im Nahen Osten und Afrika

Treiber

„Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und Investitionen im Gesundheitswesen“

- Die zunehmende Verbreitung von Herz-Kreislauf- und peripheren Gefäßerkrankungen in Verbindung mit wachsenden Investitionen in eine moderne Gesundheitsinfrastruktur ist ein wesentlicher Treiber für die Nachfrage nach Inflationsgeräten in der Region.

- Beispielsweise erweiterte Boston Scientific im März 2025 seine Präsenz in Saudi-Arabien mit fortschrittlichen Lösungen für die interventionelle Kardiologie und verbesserte so den Zugang von Krankenhäusern und Herzzentren zu hochmodernen Inflationsgeräten.

- Da immer mehr Patienten minimalinvasive Eingriffe erhalten, benötigen Krankenhäuser zunehmend zuverlässige Aufblasgeräte, die eine präzise Druckregelung, Überwachung und Sicherheitsmerkmale bieten.

- Darüber hinaus fördern staatliche Initiativen in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien zur Verbesserung der kardiologischen Versorgung und der Einrichtungen für interventionelle Eingriffe die Einführung technologisch fortschrittlicher Geräte.

- Die Nachfrage nach benutzerfreundlichen, präzisen und sicheren Aufblasgeräten wird auch durch das wachsende Bewusstsein der Ärzte für die Reduzierung von Komplikationen während des Eingriffs und die Verbesserung der Patientenergebnisse unterstützt.

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern und globalen Geräteherstellern erleichtert den Zugang zu fortschrittlichen Inflationssystemen und treibt so das Marktwachstum im öffentlichen und privaten Gesundheitswesen voran.

- Zunehmende Schulungsprogramme und Workshops der Gerätehersteller für medizinisches Fachpersonal stärken das Vertrauen in den Umgang mit modernen Inflationsgeräten und fördern so deren Akzeptanz.

- Das wachsende Interesse an minimalinvasiven Eingriffen in kleineren Städten und aufstrebenden Gesundheitszentren erweitert den potenziellen Markt über die großen städtischen Krankenhäuser hinaus.

Zurückhaltung/Herausforderung

„Hohe Kosten und Anforderungen an die Einhaltung gesetzlicher Vorschriften“

- Die vergleichsweise hohen Kosten fortschrittlicher digitaler Inflationsgeräte und die strengen regulatorischen Anforderungen stellen erhebliche Herausforderungen für eine breitere Akzeptanz im Nahen Osten und in Afrika dar.

- Beispielsweise zögern kleinere Krankenhäuser und Kliniken in einigen Regionen aufgrund von Budgetbeschränkungen möglicherweise, in Geräte zur Prämieninflation zu investieren, was die Marktdurchdringung einschränkt.

- Die Einhaltung lokaler Vorschriften für Medizinprodukte und die Notwendigkeit von Gerätezertifizierungen durch Gesundheitsbehörden können Produkteinführungen verzögern und die Betriebskosten für Hersteller und Händler erhöhen.

- Darüber hinaus können die Schulungsanforderungen für Klinikpersonal zur ordnungsgemäßen Bedienung fortschrittlicher Inflationsgeräte in Krankenhäusern mit begrenztem Personal oder Expertise in interventionellen Verfahren ein Hindernis darstellen.

- Während die Preise einiger einfacher analoger Inflationsgeräte niedriger sind, bleibt der Aufpreis für digitale oder vernetzte Systeme eine Hürde, insbesondere für Schwellenländer in der Region.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, regulatorische Unterstützung und Schulungsprogramme für Klinikpersonal wird für die nachhaltige Einführung und das Wachstum von Inflationsgeräten in der Region unerlässlich sein.

- Begrenzte lokale Produktionskapazitäten und die Abhängigkeit von Importen können die Lieferzeiten und Beschaffungskosten für Krankenhäuser erhöhen und den rechtzeitigen Zugang zu Geräten beeinträchtigen.

- Unterschiede in der Infrastruktur und der Verfahrensbereitschaft in den verschiedenen Ländern können eine einheitliche Einführung behindern, da es einigen Krankenhäusern möglicherweise an der notwendigen Ausrüstung oder an geschultem Personal mangelt, um moderne Inflationsgeräte vollumfänglich zu nutzen.

Marktumfang für Inflationsgeräte im Nahen Osten und Afrika

Der Markt ist segmentiert nach Typ, Kapazität, Anwendung, Druck, Funktion, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in analoge und digitale Aufblasgeräte unterteilt. Das Segment der digitalen Aufblasgeräte dominierte den Markt mit einem Umsatzanteil von 55,2 % im Jahr 2025. Ausschlaggebend hierfür waren die präzise Druckregelung, die Echtzeit-Überwachungsmöglichkeiten und die Integration in moderne Kathetersysteme. Krankenhäuser und interventionelle Labore bevorzugen digitale Geräte aufgrund der erhöhten Verfahrenssicherheit, der genauen Druckaufzeichnung und der Möglichkeit, Eingriffsdaten für die postoperative Analyse zu speichern und zu übertragen. Digitale Geräte reduzieren menschliche Fehler bei komplexen Eingriffen und sind daher in stark frequentierten Herz- und Radiologiezentren die erste Wahl. Das wachsende Bewusstsein für minimalinvasive Verfahren und die Präferenz für technologisch fortschrittliche Lösungen fördern die Akzeptanz. Hersteller konzentrieren sich zudem auf softwaregestützte Überwachung und vorausschauende Wartung, um die betriebliche Effizienz zu steigern.

Das Segment der analogen Ballonkatheter dürfte im Prognosezeitraum aufgrund seiner geringeren Kosten, des einfacheren Designs und der leichten Wartung das schnellste Wachstum verzeichnen. Kleinere Krankenhäuser und Kliniken in Afrika und den aufstrebenden Märkten des Nahen Ostens setzen analoge Geräte als kostengünstige Lösung ein und vollziehen gleichzeitig einen schrittweisen Übergang zu digitalen Systemen. Analoge Geräte bieten Zuverlässigkeit für routinemäßige interventionelle Eingriffe und erfordern nur minimalen Schulungsaufwand für das medizinische Personal. Begrenzte Budgets und geringere Infrastrukturanforderungen machen analoge Geräte in kleineren Städten und Gesundheitseinrichtungen besonders attraktiv. Die einfache Reparatur und die geringe Abhängigkeit vom technischen Support fördern die Akzeptanz zusätzlich. Ihre Kompatibilität mit bestehenden Ballonkathetern sichert die anhaltende Nachfrage in ressourcenarmen Umgebungen.

- Nach Kapazität

Basierend auf dem Fassungsvermögen ist der Markt in Ballonaufblasgeräte mit 20 ml, 25 ml, 30 ml und 60 ml unterteilt. Das 30-ml-Segment dominierte den Markt mit einem Anteil von 40 % im Jahr 2025 aufgrund seiner Vielseitigkeit in der interventionellen Kardiologie, der peripheren Gefäßchirurgie und der Urologie. Kliniker bevorzugen dieses Fassungsvermögen aufgrund seiner Kompatibilität mit gängigen Ballonkathetern und der einfachen Handhabung bei diagnostischen und therapeutischen Eingriffen. Das ausgewogene Verhältnis zwischen Volumen und Kontrolle macht es ideal für den häufigen Einsatz in Krankenhäusern und interventionellen Laboren. Es wird in privaten und öffentlichen Gesundheitseinrichtungen in Saudi-Arabien und den VAE weit verbreitet eingesetzt. Krankenhäuser schätzen dieses Fassungsvermögen, da es Komplikationen während des Eingriffs reduziert und eine präzise Aufblasung ermöglicht. Die hohe Nachfrage in Herz- und Gefäßzentren stärkt seine Marktführerschaft zusätzlich.

Das Segment der 60-ml-Geräte dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür sind zunehmend komplexe Eingriffe, die größere Inflationsvolumina erfordern, wie beispielsweise Stentimplantationen bei peripheren Gefäßoperationen. Der Ausbau kardiologischer Einrichtungen in den VAE, Saudi-Arabien und ausgewählten afrikanischen Märkten fördert die Akzeptanz von Geräten mit höherer Kapazität. Das wachsende Bewusstsein für minimalinvasive Verfahren und der Bedarf an effizienteren Abläufen treiben die Nachfrage an. Technologische Fortschritte bei Geräten mit großem Volumen, einschließlich verbesserter Drucküberwachung, fördern ebenfalls die Akzeptanz. Die steigende Komplexität der Eingriffe in spezialisierten Zentren trägt zum Wachstum dieses Segments bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in interventionelle Kardiologie, periphere Gefäßinterventionen, interventionelle Radiologie, urologische Eingriffe, gastroenterologische Eingriffe und Sonstiges unterteilt. Das Segment der interventionellen Kardiologie dominierte den Markt mit einem Anteil von 50 % im Jahr 2025 aufgrund der hohen Prävalenz von Herz-Kreislauf-Erkrankungen in der Region. Krankenhäuser priorisieren Geräte mit präziser Druckkontrolle für Ballonangioplastie und Stentimplantation, um die Patientensicherheit zu gewährleisten. Staatliche Initiativen zur Verbesserung der Herzversorgung und erhöhte Investitionen in das Gesundheitswesen in Saudi-Arabien und den VAE fördern die Akzeptanz dieser Technologien zusätzlich. Krankenhäuser profitieren von digitalen Geräten, die die Datenerfassung, die Überwachung von Eingriffen und die Reduzierung des Komplikationsrisikos ermöglichen. Die Präferenz von Ärzten für zuverlässige Geräte in stark frequentierten Herzzentren stärkt die Marktführerschaft. Die weitverbreitete Nutzung in privaten und öffentlichen Krankenhäusern festigt die führende Position dieses Segments.

Das Segment der peripheren Gefäßprozeduren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Anwendung minimalinvasiver Techniken und das gestiegene Bewusstsein für die Behandlung der peripheren arteriellen Verschlusskrankheit zurückzuführen. Moderne Aufblasgeräte, die diese Eingriffe unterstützen, gewinnen in spezialisierten Krankenhäusern und Kliniken an Bedeutung. Die steigende Nachfrage nach präziser Stentimplantation und Ballonangioplastie in peripheren Arterien treibt das Wachstum zusätzlich an. Der Ausbau von Gefäßzentren in Großstädten und kleineren Städten trägt ebenfalls zur schnellen Akzeptanz bei. Aufklärungskampagnen und staatliche Förderung fortschrittlicher Interventionen unterstützen die Marktentwicklung zusätzlich.

- Durch Druck

Basierend auf dem Druck wird der Markt in 30 atm, 40 atm, 55 atm und weitere Segmente unterteilt. Das 40-atm-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da die meisten routinemäßigen interventionellen Eingriffe diesen Druckbereich für eine sichere und effektive Ballonaufdehnung erfordern. Geräte dieser Kategorie bieten Klinikern optimale Kontrolle und Sicherheitsmargen und sind daher in Krankenhäusern und interventionellen Laboren Standard. Die höchste Akzeptanz findet sich in Saudi-Arabien und den Vereinigten Arabischen Emiraten aufgrund der dortigen fortschrittlichen kardiologischen und radiologischen Einrichtungen. Die 40-atm-Geräte bieten ein ausgewogenes Verhältnis von Sicherheit und Effizienz sowohl bei häufigen als auch bei komplexen Eingriffen. Ihre Kompatibilität mit gängigen Ballonkathetern gewährleistet eine breite Anwendung. Kliniker bevorzugen diese Geräte aufgrund ihrer vorhersehbaren und zuverlässigen Leistung während der Interventionen.

Das Segment der 55-atm-Geräte dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmend komplexen Eingriffe, die höhere Inflationsdrücke erfordern, insbesondere bei Stentimplantationen und peripheren Gefäßoperationen. Die steigende Prävalenz fortgeschrittener Herz-Kreislauf-Erkrankungen stützt die Nachfrage. Kliniken, die komplexe Eingriffe durchführen, bevorzugen Hochdruckgeräte für präzises Arbeiten. Technologische Verbesserungen bei 55-atm-Geräten, einschließlich digitaler Überwachung, erhöhen die Patientensicherheit. Die Anwendung dieser Geräte nimmt in spezialisierten Herz- und Gefäßzentren im Nahen Osten und in Afrika zu.

- Nach Funktion

Basierend auf der Funktion ist der Markt in Stentimplantation und Flüssigkeitsapplikation unterteilt. Das Segment der Stentimplantation dominierte den Markt mit einem Anteil von 52 % im Jahr 2025, getrieben durch die steigende Anzahl kardiovaskulärer Eingriffe und die damit verbundene Notwendigkeit präziser Stentplatzierung. Krankenhäuser und spezialisierte Herzzentren bevorzugen digitale Geräte, die eine kontrollierte Implantation und Echtzeitüberwachung ermöglichen. Das wachsende Eingriffsvolumen in der interventionellen Kardiologie fördert die Akzeptanz zusätzlich. Digitale Stentimplantationsgeräte reduzieren Risiken und verbessern die Patientenergebnisse. Die Kompatibilität mit modernen Kathetersystemen stärkt die Marktführerschaft. Die weitverbreitete Vertrautheit von Klinikern mit Stentimplantationsgeräten sichert eine stetige Nachfrage.

Im Prognosezeitraum wird für das Segment der Flüssigkeitszufuhr das schnellste Wachstum erwartet. Grund dafür ist der zunehmende Einsatz in urologischen und gastroenterologischen Eingriffen, die eine präzise Flüssigkeitsverabreichung und kontrollierte Druckzufuhr erfordern. Krankenhäuser und Kliniken setzen vermehrt Geräte ein, die ein genaues Flüssigkeitsmanagement ermöglichen. Die steigende Anzahl minimalinvasiver Eingriffe in der peripheren Gefäß- und Urologieversorgung treibt die Nachfrage an. Die Integration mit digitalem Monitoring verbessert die Sicherheit und die Effizienz der Eingriffe. Das Wachstum wird durch den Ausbau von Krankenhäusern der Sekundärversorgung und Fachkliniken unterstützt. Der zunehmende Fokus auf Patientensicherheit und Präzision der Eingriffe fördert die Akzeptanz dieser Technologien.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, interventionelle Labore und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 60 % im Jahr 2025. Gründe hierfür waren hohe Patientenzahlen, eine fortschrittliche Infrastruktur und die Nachfrage nach zuverlässigen, leistungsstarken Aufblasgeräten. Krankenhäuser benötigen Geräte für interventionelle kardiologische, radiologische und urologische Eingriffe mit präziser Druckkontrolle. Moderne Krankenhäuser in Saudi-Arabien und den VAE setzen vorrangig auf digitale Geräte, um die betriebliche Effizienz zu steigern. Die breite Einführung in öffentlichen und privaten Krankenhäusern stärkt die Marktführerschaft. Die Integration in Krankenhausinformationssysteme verbessert die Datenerfassung und die Nachverfolgung von Eingriffen. Die Präferenz für zuverlässige und sichere Geräte fördert die Akzeptanz in Krankenhäusern.

Das Segment der interventionellen Labore dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist die Expansion spezialisierter Labore in den Vereinigten Arabischen Emiraten und Saudi-Arabien, die die Nachfrage nach minimalinvasiven Eingriffen mit fortschrittlichen Überwachungsmethoden deckt. Unterstützt wird dieses Wachstum durch verstärkte Investitionen in Herz- und Gefäßlabore. Die zunehmende Nutzung digitaler Geräte zur präzisen Druckkontrolle treibt das Wachstum an. Das steigende Bewusstsein der Ärzte für Sicherheit und Genauigkeit der Eingriffe fördert die Expansion. Auch neu entstehende interventionelle Labore in kleineren Städten tragen zum rasanten Wachstum des Segments bei. Die Fokussierung auf die Steigerung der betrieblichen Effizienz verstärkt die Akzeptanz dieser Technologien.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Drittanbieter unterteilt. Das Segment der Direktvergabe dominierte den Markt mit einem Anteil von 50 % im Jahr 2025. Treiber dieser Entwicklung sind Beschaffungsstrategien von Krankenhäusern und staatliche Ausschreibungen im Gesundheitswesen, die den Zugang zu hochwertigen Inflationsgeräten gewährleisten. Krankenhäuser bevorzugen die Direktbeschaffung aufgrund der garantierten Unterstützung, des Service und der Wartung. Großangelegte Ausschreibungen in Saudi-Arabien und den VAE stärken die Marktführerschaft dieses Segments. Die über Direktvergabe beschafften Geräte sind häufig digital und bieten fortschrittliche Funktionen und hohe Sicherheit. Staatliche Initiativen für kardiologische und interventionelle Einrichtungen fördern die Verbreitung dieser Geräte. Die Direktvergabe gewährleistet die Einhaltung regulatorischer Standards und die Qualitätssicherung.

Das Segment der Drittanbieter-Distributoren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Verbreitung in kleineren Kliniken und Krankenhäusern in aufstrebenden afrikanischen Gesundheitsmärkten. Drittanbieter-Distributoren bieten Zugang zu analogen und digitalen Inflationsgeräten mit lokalem Support. Der Ausbau der Gesundheitsinfrastruktur in kleineren Städten fördert die Akzeptanz. Distributoren bieten Flexibilität bei Beschaffung und Wartung und sind daher für kleinere Einrichtungen attraktiv. Der Ausbau regionaler Vertriebsnetze stärkt das Marktwachstum. Die steigende Nachfrage nach minimalinvasiven Eingriffen in Kliniken und kleineren Krankenhäusern unterstützt das Wachstum zusätzlich.

Regionale Marktanalyse für Inflationsgeräte im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für Inflationsgeräte im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 38,1 % im Jahr 2025. Dies wurde durch hohe Gesundheitsausgaben, staatliche Initiativen zur Verbesserung der interventionellen Kardiologie und die Präsenz wichtiger Vertriebspartner und regionaler Medizintechnikunternehmen begünstigt, wobei die Geräte sowohl in privaten als auch in öffentlichen Krankenhäusern weit verbreitet sind.

- Krankenhäuser und interventionelle Labore in der Region schätzen die Präzision, die Echtzeitüberwachung und die Sicherheitsmerkmale digitaler Inflationsgeräte sehr, da diese die Effizienz der Eingriffe und die Patientenergebnisse verbessern.

- Diese weite Verbreitung wird zusätzlich unterstützt durch staatliche Initiativen zur Verbesserung der Herzversorgung, die starke Präsenz wichtiger Vertriebspartner und regionaler Medizintechnikunternehmen sowie das zunehmende Bewusstsein der Ärzte für die Vorteile fortschrittlicher Inflationsgeräte, wodurch diese sich als bevorzugte Wahl sowohl für Krankenhäuser als auch für spezialisierte Kliniken etablieren.

Einblick in den Markt für Inflationsgeräte in Saudi-Arabien

Der Markt für Aufblasgeräte in Saudi-Arabien wird 2025 mit 38,1 % den größten Umsatzanteil im Nahen Osten und Afrika erzielen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Herz-Kreislauf- und peripheren Gefäßerkrankungen sowie steigende Investitionen in moderne Gesundheitsinfrastruktur. Krankenhäuser und interventionelle Labore setzen verstärkt auf digitale Aufblasgeräte, da diese präzise arbeiten, Echtzeit-Überwachung ermöglichen und hohe Sicherheitsstandards bieten. Dies verbessert die Effizienz von Eingriffen und die Behandlungsergebnisse für Patienten. Die Initiativen der Regierung zur Verbesserung der Herzversorgung und die zunehmende Anwendung minimalinvasiver Verfahren fördern das Marktwachstum zusätzlich. Darüber hinaus gewährleisten die Präsenz wichtiger Distributoren und regionaler Medizintechnikunternehmen eine breite Verfügbarkeit und einen umfassenden Kundendienst, was die Marktexpansion weiter stärkt.

Markteinblicke für Inflationsgeräte in den Vereinigten Arabischen Emiraten

Der Markt für Aufblasgeräte in den Vereinigten Arabischen Emiraten wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, die steigende Anzahl spezialisierter Herz- und Gefäßzentren sowie die zunehmende Zusammenarbeit mit internationalen Geräteherstellern. Krankenhäuser und Kliniken in den VAE setzen vermehrt auf digitale Aufblasgeräte, um die Präzision und Effizienz von Eingriffen zu verbessern. Staatliche Initiativen zur Förderung fortschrittlicher interventioneller Medizin und das wachsende Bewusstsein der Ärzte für minimalinvasive Verfahren tragen zusätzlich zur Akzeptanz bei. Die moderne Krankenhausinfrastruktur und das hochqualifizierte medizinische Personal fördern das dynamische Wachstum des Marktes.

Einblick in den südafrikanischen Markt für Inflationsgeräte

Der südafrikanische Markt für Aufblasgeräte verzeichnet ein stetiges Wachstum aufgrund steigender Gesundheitsausgaben und der zunehmenden Verbreitung von Herz-Kreislauf- und peripheren Gefäßerkrankungen. Krankenhäuser und interventionelle Labore setzen sowohl analoge als auch digitale Aufblasgeräte ein, um die Anforderungen der Eingriffe effizient zu erfüllen. Der Ausbau privater und öffentlicher Gesundheitseinrichtungen sowie Initiativen zur Verbesserung des Zugangs zu fortschrittlichen interventionellen Verfahren fördern die Marktentwicklung. Das wachsende Bewusstsein für minimalinvasive Techniken und die steigende Anzahl spezialisierter Herzzentren tragen zusätzlich zum Marktwachstum bei.

Einblick in den ägyptischen Markt für Inflationsgeräte

Der Markt für Aufblasgeräte in Ägypten wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Herz-Kreislauf-Erkrankungen und der Ausbau interventioneller Gesundheitsdienstleistungen. Krankenhäuser und Kliniken investieren zunehmend in digitale Aufblasgeräte, um Eingriffe besser zu steuern und die Patientensicherheit zu erhöhen. Staatliche Förderprogramme zur Modernisierung der Krankenhausinfrastruktur und zur Verbesserung des Zugangs zu fortschrittlichen Herz-Kreislauf-Verfahren treiben die Nachfrage zusätzlich an. Schulungsprogramme und Workshops der Hersteller unterstützen die Einführung der Geräte und machen Kliniker mit ihnen vertraut. Das Bevölkerungswachstum in Städten und Projekte zur Modernisierung des Gesundheitswesens verstärken das Marktwachstum.

Marktanteil von Inflationsgeräten im Nahen Osten und Afrika

Die Branche der Inflationsgeräte im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merit Medical Systems, Inc. (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Cook (USA)

- B. Braun SE (Deutschland)

- Terumo Corporation (Japan)

- Teleflex Incorporated (USA)

- Abbott (USA)

- Cardinal Health (USA)

- AngioDynamics, Inc. (USA)

- Argon Medical Devices, Inc. (USA)

- Lepu Medical Technology Co., Ltd. (China)

- Vygon SA (Frankreich)

- ICU Medical, Inc. (USA)

- Ortus Medi-Tech (China)

- St. Stone Medical Devices (Indien)

- Angiomed GmbH (Deutschland)

- Sinomed Medical (China)

- Zylox-Tonbridge (China/UK-Listung)

- Hunan VST BioTechnology Co., Ltd. (China)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Inflationsgeräte im Nahen Osten und in Afrika?

- Im Januar 2025 kündigte Burjeel Holdings, ein bedeutender privater Gesundheitsdienstleister in den VAE und im Oman, die Erweiterung seines Kliniknetzwerks an, einschließlich neuer Fachzentren und erhöhter chirurgischer/interventioneller Kapazitäten, was auf eine steigende Nachfrage nach fortschrittlichen interventionellen Geräten in der Region hindeutet.

- Im Mai 2024 brachte Merit Medical Systems sein basixSKY-Inflationsgerät auf den Markt, ein neues analoges Inflationsgerät für Ballonangioplastie und Stent-Eingriffe, das sich durch schnelle Inflation, Einhandbedienung und vereinfachte Handhabung auszeichnet.

- Im Februar 2024 erhielt Zylox-Tonbridge vom Gesundheitsministerium der Vereinigten Arabischen Emirate die Marktzulassung für fünf seiner interventionellen Gefäßprodukte, darunter den medikamentenbeschichteten PTA-Ballonkatheter ZENFluxion und den PTA-Ballonkatheter ZENFlow HP. Dies markierte den ersten regulatorischen Eintritt des Unternehmens in die Golfregion.

- Im November 2022 brachte Merit Medical das BasixAlpha Inflationsgerät auf den Markt, ein ergonomisches Inflationsgerät, das die einhändige Vorbereitung und schnelle Inflation ermöglicht und die Effizienz von Angioplastie-Eingriffen verbessern soll.

- Im Januar 2022 erwarb Medtronic Affera, ein auf Kartierungs-, Navigations- und Ablationssysteme spezialisiertes Herztechnologieunternehmen. Dies unterstreicht Medtronics verstärktes Engagement für den Ausbau des Angebots im Bereich kardiovaskulärer Interventionen und kann die Nachfrage nach unterstützenden Geräten, einschließlich Inflationssystemen, in den MEA-Märkten ankurbeln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.