Middle East And Africa Interventional Cardiology Peripheral Vascular Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.24 Billion

USD

35.04 Billion

2024

2032

USD

18.24 Billion

USD

35.04 Billion

2024

2032

| 2025 –2032 | |

| USD 18.24 Billion | |

| USD 35.04 Billion | |

| % | |

|

Marktsegmentierung für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und in Afrika nach Typ ( Filter für die untere Hohlvene (IVC) , Geräte zur Plaque-Modifikation, Geräte zur Veränderung des hämodynamischen Flusses, Zubehör, Angioplastieballons , Angioplastiestents, Angioplastiekatheter und Stentgrafts zur endovaskulären Aneurysma-Reparatur), Verfahren (Iliakalintervention, femoropopliteale Interventionen, Tibiainterventionen (unterhalb des Knies), periphere Angioplastie, arterielle Thrombektomie und periphere Atherektomie), Anwendung (Korrektur angeborener Herzfehler, Koronarthrombektomie, Angioplastie, Valvuloplastie, perkutane Klappenreparatur und andere), Altersgruppe (Geriatrie, Erwachsene und Kinder), Endbenutzer (Krankenhäuser, ambulante Operationszentren , Pflegeeinrichtungen, Kliniken und andere), Vertriebskanal (Direktausschreibung, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika

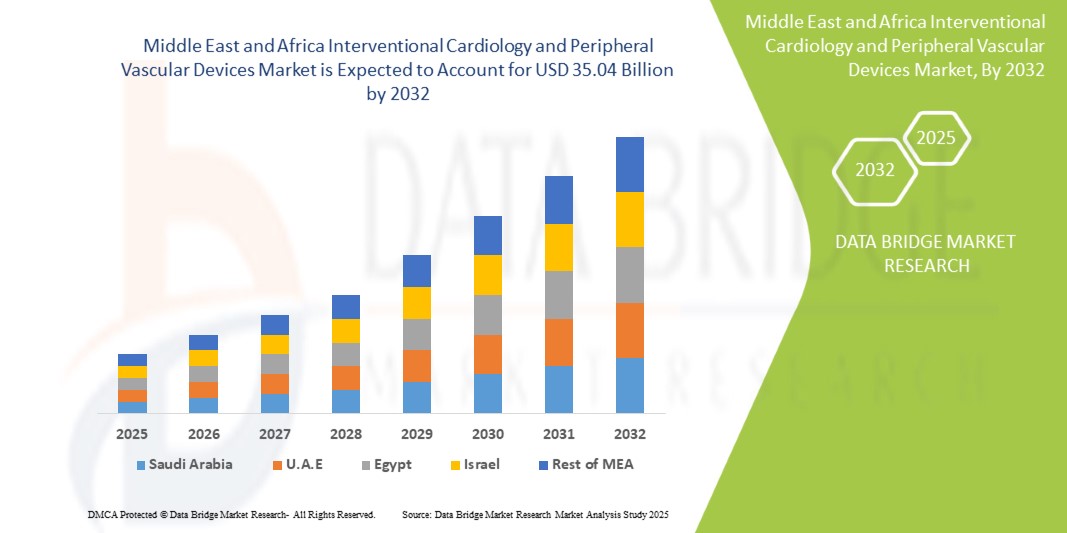

- Der Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 18,24 Milliarden US-Dollar und wird bis 2032 voraussichtlich 35,04 Milliarden US-Dollar erreichen , bei einer CAGR von 8,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher interventioneller Kardiologie und peripherer Gefäßverfahren sowie den kontinuierlichen technologischen Fortschritt bei minimalinvasiven Geräten und Bildgebungssystemen vorangetrieben. Dies führt zu einer zunehmenden Nutzung dieser Lösungen in Krankenhäusern und Fachkliniken.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach sichereren, wirksameren und minimalinvasiven Behandlungsmöglichkeiten dazu, dass interventionelle Kardiologie- und periphere Gefäßgeräte die bevorzugte Wahl für kardiovaskuläre Eingriffe werden. Diese konvergierenden Faktoren beschleunigen die Verbreitung solcher Geräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika

- Interventionelle Kardiologie und periphere Gefäßgeräte, darunter Bildgebungssysteme, Katheter, Stents und zugehörige Instrumente, sind zunehmend wichtige Bestandteile der modernen kardiovaskulären Versorgung in Krankenhäusern und Kliniken im Nahen Osten und Afrika. Diese Geräte ermöglichen minimalinvasive Eingriffe, präzise Diagnostik und verbessern die Behandlungsergebnisse. Damit sind sie sowohl im öffentlichen als auch im privaten Gesundheitswesen unverzichtbar.

- Die steigende Nachfrage nach Geräten für die interventionelle Kardiologie und periphere Gefäßchirurgie ist vor allem auf den Ausbau von Krankenhäusern der tertiären Versorgung, staatliche Gesundheitsinitiativen und das wachsende Bewusstsein der Patienten in der Region für die kardiovaskuläre Gesundheit zurückzuführen.

- Saudi-Arabien dominierte den Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 38 % im Jahr 2024, unterstützt durch fortschrittliche Herzzentren, hohe staatliche Gesundheitsausgaben und Kooperationen mit globalen Herstellern medizinischer Geräte zur Einführung modernster Technologien.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Nahen Osten und Afrika sein. Der Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika wird durch den steigenden Medizintourismus, zunehmende Modernisierungsprojekte in Krankenhäusern und die Einführung KI-gestützter interventioneller Bildgebungssysteme geprägt sein.

- Das Segment Erwachsene dominierte den Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika mit einem Umsatzanteil von 46,2 % im Jahr 2024, bedingt durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, peripherer arterieller Verschlusskrankheit und damit verbundenen Komorbiditäten in der erwachsenen Bevölkerung des Nahen Ostens und Afrikas.

Berichtsumfang und Marktsegmentierung für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke in die interventionelle Kardiologie und periphere Gefäßgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Nahen Osten und Afrika für interventionelle Kardiologie und periphere Gefäßgeräte

Verbesserte Präzision und Workflow-Integration

- Ein bedeutender und sich beschleunigender Trend im Markt für interventionelle Kardiologie und periphere Gefäßsysteme im Nahen Osten und Afrika ist die zunehmende Nutzung fortschrittlicher bildgebender und navigationsgestützter Systeme zur Verbesserung der Verfahrenspräzision und der Patientenergebnisse. Diese Technologien vereinfachen komplexe kardiovaskuläre Eingriffe und unterstützen minimalinvasive Verfahren.

- Krankenhäuser in Saudi-Arabien integrieren beispielsweise hochauflösende intravaskuläre Bildgebung und robotergestützte Geräte, wodurch Kardiologen komplexe Eingriffe präziser und mit geringeren Verfahrensrisiken durchführen können. Auch Herzzentren in den VAE setzen 3D-Mapping und Echtzeit-Bildgebungssysteme zur verbesserten Verfahrensführung ein.

- Moderne Systeme ermöglichen eine verbesserte Visualisierung von Gefäßstrukturen und unterstützen so die präzise Platzierung von Stents, die Beurteilung von Läsionen und die Erkennung von Komplikationen. Diese Integration von Bildgebung und interventionellen Geräten verbessert die klinische Entscheidungsfindung und die Verfahrenseffizienz erheblich.

- Gesundheitsdienstleister in der gesamten Region konzentrieren sich auf die Interoperabilität zwischen diagnostischer Bildgebung, katheterbasierten Eingriffen und robotergestützten Unterstützungsplattformen, um einen nahtlosen Arbeitsablauf von der Planung vor dem Eingriff bis zur Evaluierung nach dem Eingriff zu ermöglichen.

- Dieser Trend zu stärker integrierten und präziseren interventionellen Lösungen verändert Behandlungsstandards, verkürzt die Behandlungsdauer und verbessert die Genesungsraten der Patienten. Führende Medizintechnikunternehmen entwickeln kontinuierlich Innovationen, um modulare und skalierbare Lösungen anzubieten, die sowohl für große Krankenhäuser als auch für Fachkliniken maßgeschneidert sind.

- Die Nachfrage nach Geräten für die interventionelle Kardiologie und periphere Gefäßchirurgie mit fortschrittlichen Bildgebungs- und Navigationsfunktionen wächst in Krankenhäusern und spezialisierten Herzzentren rasant, getrieben durch den Bedarf an Präzision, Sicherheit und verbesserten Verfahrensergebnissen.

Marktdynamik für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika

Treiber

Wachsender Bedarf aufgrund der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen und der zunehmenden Nutzung neuer Technologien

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, darunter koronare Herzkrankheit, periphere arterielle Verschlusskrankheit und andere Gefäßerkrankungen, ist ein wichtiger Faktor für die steigende Nachfrage nach interventioneller Kardiologie und peripheren Gefäßgeräten im Nahen Osten und Afrika. Die wachsende Patientenzahl, gepaart mit veränderten Lebensstilen, einer alternden Bevölkerung und der zunehmenden Inzidenz von Komorbiditäten wie Diabetes und Bluthochdruck, trägt zu einem dringenden Bedarf an minimalinvasiven Herz-Kreislauf-Interventionen bei.

- So kündigte Medtronic im April 2024 die Einführung eines fortschrittlichen medikamentenfreisetzenden Stentsystems an, das die Erfolgsraten und langfristigen Patientenergebnisse bei komplexen Koronarinterventionen verbessern soll. Solche technologischen Innovationen und Produktverbesserungen führender Unternehmen dürften das Wachstum des Marktes für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika im Prognosezeitraum vorantreiben.

- Da Patienten und Gesundheitsdienstleister zunehmend sicherere, weniger invasive Behandlungsoptionen bevorzugen, bieten interventionelle Kardiologie- und periphere Gefäßgeräte hochmoderne Funktionen wie präzisen Geräteeinsatz, bildgestützte Navigation und verbesserte hämodynamische Unterstützung. Diese Funktionen verbessern die Verfahrensgenauigkeit deutlich, reduzieren Komplikationen und bieten einen spürbaren Vorteil gegenüber herkömmlichen chirurgischen Methoden.

- Darüber hinaus macht die zunehmende Verbreitung bildgeführter und katheterbasierter Interventionssysteme diese Geräte zu einem wichtigen Bestandteil der modernen Herz-Kreislauf-Versorgung. Ihre nahtlose Integration in ergänzende Diagnose- und Therapieplattformen ermöglicht effizientere Arbeitsabläufe in Krankenhäusern, spezialisierten Herzzentren und ambulanten chirurgischen Einrichtungen.

- Die Vorteile minimalinvasiver Eingriffe – darunter verkürzte Genesungszeiten der Patienten, kürzere Krankenhausaufenthalte und verbesserte Gesamtergebnisse – sind wichtige Faktoren für die Akzeptanz im öffentlichen und privaten Gesundheitssektor der Region. Dieser Trend wird durch steigende Investitionen in die Gesundheitsinfrastruktur und das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile fortschrittlicher interventioneller Geräte zusätzlich unterstützt.

Einschränkung/Herausforderung

Hohe Kosten und regulatorische Aspekte

- Eine der größten Herausforderungen für die breite Anwendung interventioneller Kardiologie und peripherer Gefäßsysteme sind die relativ hohen Anschaffungskosten dieser fortschrittlichen Technologien. Geräte wie bioresorbierbare Stents, robotergestützte Katheter und integrierte Bildgebungssysteme sind oft teuer und daher für kleinere Krankenhäuser, Kliniken und Gesundheitseinrichtungen in Entwicklungsländern weniger erschwinglich.

- Auch regulatorische Komplexität und strenge Zulassungsverfahren für neue Geräte können den Markteintritt verlangsamen, insbesondere im Nahen Osten und in Afrika, wo die Zulassungsfristen und Anforderungen an die klinische Validierung von Land zu Land unterschiedlich sein können. Verzögerungen bei der behördlichen Zulassung innovativer Stent-, Ballon- oder Kathetertechnologien können die Produktverfügbarkeit und die Akzeptanz beeinträchtigen.

- Die Sicherstellung solider klinischer Nachweise, die Einhaltung regionaler Regulierungsstandards und der Erhalt der erforderlichen Zertifizierungen sind für Unternehmen entscheidende Schritte, um Glaubwürdigkeit aufzubauen und das Vertrauen von Gesundheitsdienstleistern und Patienten zu stärken.

- Während erschwinglichere Optionen für grundlegende interventionelle Geräte verfügbar werden, bleiben Premium-Geräte mit erweiterten Funktionen – wie integrierter Bildgebungsführung, medikamentenfreisetzenden Beschichtungen und robotergestützter Bereitstellung – teuer. Diese Preislücke kann ein Hindernis für die Einführung darstellen, insbesondere für kostenbewusste Krankenhäuser und Gesundheitssysteme mit begrenzten Mitteln.

- Die Überwindung dieser Hürden erfordert eine Kombination aus kosteneffizienten Fertigungsstrategien, der Aufklärung von Ärzten und Patienten über den klinischen Nutzen sowie verstärkter regulatorischer Unterstützung. Durch die Bewältigung dieser Herausforderungen kann der Markt für interventionelle Kardiologie und periphere Gefäßgeräte langfristig wachsen und den Zugang zu innovativen, minimalinvasiven Herz-Kreislauf-Therapien in der Region weiter ausbauen.

Marktumfang für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika

Der Markt ist nach Typ, Verfahren, Anwendung, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

• Nach Typ

Der Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika ist nach Typ unterteilt in Filter für die untere Hohlvene (IVC), Geräte zur Plaque-Modifikation, Geräte zur Veränderung des hämodynamischen Flusses, Zubehör, Angioplastieballons, Angioplastiestents, Angioplastiekatheter und Stentgrafts zur endovaskulären Aneurysma-Reparatur. Das Segment der Angioplastiestents dominierte den Markt mit dem größten Umsatzanteil von 39,8 % im Jahr 2024. Diese Dominanz ist auf ihren umfassenden Einsatz bei koronaren und peripheren Eingriffen in großen Krankenhäusern in Saudi-Arabien und den Vereinigten Arabischen Emiraten zurückzuführen. Stents werden von Klinikern aufgrund ihrer hohen Erfolgsraten bei der Aufrechterhaltung der Gefäßdurchgängigkeit und der Verhinderung von Restenosen bevorzugt. Die Geräte werden häufig in minimalinvasive Eingriffe integriert, wodurch die Genesungszeit der Patienten und die Dauer des Krankenhausaufenthalts verkürzt werden. Darüber hinaus haben kontinuierliche technologische Verbesserungen und die Verfügbarkeit von medikamentenfreisetzenden Stents ihre Akzeptanz verstärkt. Das Segment profitiert von staatlichen Initiativen zur Ausweitung des Zugangs zu fortschrittlichen kardiovaskulären Eingriffen

Das Segment der Angioplastieballons wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,4 % verzeichnen. Das schnelle Wachstum wird durch die zunehmende Verwendung medikamentenbeschichteter Ballons unterstützt, die die Ergebnisse der Eingriffe verbessern und Komplikationen reduzieren. Diese Geräte werden häufig zur präzisen Gefäßerweiterung sowohl in Koronar- als auch in peripheren Arterien eingesetzt und erhöhen die Wirksamkeit der Eingriffe. Der Ausbau spezialisierter interventioneller Kardiologiezentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien beschleunigt ihre Einführung. Kontinuierliche Produktinnovationen, darunter Ballons mit kleinerem Profil und hoher Compliance, erfüllen die wachsende Nachfrage nach sichereren und wirksameren Eingriffen. Darüber hinaus treibt das steigende Bewusstsein der Gesundheitsdienstleister für die Vorteile fortschrittlicher Ballontechnologie das Marktwachstum voran.

• Nach Verfahren

Der Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika ist nach Verfahren unterteilt in Beckenarterieninterventionen, femoropopliteale Interventionen, Tibiainterventionen (unterhalb des Knies), periphere Angioplastie, arterielle Thrombektomie und periphere Atherektomie. Das Segment der femoropoplitealen Interventionen dominierte den Markt mit einem Umsatzanteil von 35,6 % im Jahr 2024, was auf die hohe Prävalenz der peripheren arteriellen Verschlusskrankheit bei Erwachsenen und älteren Menschen in Saudi-Arabien und den Vereinigten Arabischen Emiraten zurückzuführen ist. Krankenhäuser wenden femoropopliteale Interventionen aufgrund ihrer nachgewiesenen Wirksamkeit bei der Wiederherstellung des Blutflusses und der Verbesserung der Gliedmaßenfunktion häufig an. Moderne Stents und Ballons, die speziell auf femoropopliteale Arterien zugeschnitten sind, verstärken ihre Präferenz bei Ärzten zusätzlich. Staatlich geförderte Herz-Kreislauf-Programme und ein verbesserter Zugang zu Katheterlaboren treiben die Nutzung voran.

Das Segment der peripheren Atherektomie wird voraussichtlich zwischen 2025 und 2032 mit 11,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das wachsende Bewusstsein für die Fähigkeit der Atherektomie, komplexe Arterienverschlüsse zu behandeln, insbesondere bei Patienten mit Diabetes und pAVK, treibt die Akzeptanz voran. Spezialisierte Zentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien bieten diese Therapie aufgrund ihrer Präzision und minimalinvasiven Natur zunehmend an. Technologische Fortschritte wie Laser- und Orbitalatherektomiegeräte erhöhen die Sicherheit und Effektivität des Verfahrens. Schulungsprogramme für interventionelle Kardiologen erleichtern die Akzeptanz zusätzlich. Die Kompatibilität des Verfahrens mit vorhandenen Stents und Ballons erhöht zudem das klinische Vertrauen. Steigende Gesundheitsausgaben und Investitionen in moderne Katheterlabore unterstützen das Wachstum.

• Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika in die Bereiche Korrektur angeborener Herzfehler, Koronarthrombektomie, Angioplastie, Valvuloplastie, perkutane Klappenreparatur und andere unterteilt. Das Segment Angioplastie dominierte mit einem Marktanteil von 42,3 % im Jahr 2024, bedingt durch seine weit verbreitete Verwendung bei koronaren und peripheren Gefäßeingriffen im Nahen Osten und Afrika. Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten haben die Angioplastie in die Standardbehandlungsprotokolle für Herz- und periphere Eingriffe integriert. Das Verfahren wird aufgrund seiner minimalinvasiven Natur, der verkürzten Genesungszeit der Patienten und der nachgewiesenen Wirksamkeit bei der Wiederherstellung der Gefäßdurchgängigkeit bevorzugt. Die Verfügbarkeit moderner Angioplastieballons und -stents hat seine Position weiter gefestigt. Kliniker verlassen sich auf die Angioplastie wegen ihrer vorhersehbaren Ergebnisse und der Verfahrenseffizienz. Regierungsinitiativen zur Verringerung der Belastung durch Herz-Kreislauf-Erkrankungen unterstützen dieses Segment.

Das Segment der perkutanen Herzklappenreparatur wird voraussichtlich zwischen 2025 und 2032 mit 10,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die steigende Prävalenz von Herzklappenerkrankungen und die zunehmende Präferenz für minimalinvasive Behandlungen treiben das Marktwachstum voran. Die Einführung von Transkatheter-Herzklappentechnologien in modernen Krankenhäusern in den Vereinigten Arabischen Emiraten und Saudi-Arabien beschleunigt sich. Der Eingriff verkürzt die Genesungszeit und verkürzt die Krankenhauskosten im Vergleich zu herkömmlichen Operationen am offenen Herzen. Kontinuierliche Geräteinnovationen, darunter Katheter der nächsten Generation und bildgebende Verfahren, erhöhen Präzision und Sicherheit. Staatliche Unterstützung für fortschrittliche Herzverfahren verbessert die Zugänglichkeit. Schulungsprogramme und klinische Studien stärken das Vertrauen der Ärzte und erhöhen die Akzeptanz.

• Nach Altersgruppe

Der Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika ist nach Altersgruppen in die Bereiche Geriatrie, Erwachsene und Pädiatrie unterteilt. Das Segment Erwachsene dominierte mit einem Umsatzanteil von 46,2 % im Jahr 2024, was auf die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, peripherer arterieller Verschlusskrankheit und damit verbundenen Komorbiditäten in der erwachsenen Bevölkerung im Nahen Osten und Afrika zurückzuführen ist. Krankenhäuser konzentrieren sich aufgrund des höheren Patientenaufkommens und einer gut ausgebauten Infrastruktur für interventionelle Kardiologie auf Eingriffe bei Erwachsenen. Gerätehersteller gehen mit fortschrittlichen Stents, Kathetern und Ballons speziell auf die Anatomie von Erwachsenen ein. Staatliche Sensibilisierungskampagnen zur Prävention von Herzerkrankungen stützen den Markt zusätzlich. Kliniker verlassen sich auf robuste Verfahrensergebnisse bei Erwachsenen, um Behandlungsprotokolle zu standardisieren.

Der geriatrische Bereich wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,4 % verzeichnen. Die zunehmende Alterung der Bevölkerung in Saudi-Arabien und den Vereinigten Arabischen Emiraten ist mit einer höheren Inzidenz peripherer arterieller Verschlusskrankheiten und koronarer Herzerkrankungen konfrontiert, was die Nachfrage nach minimalinvasiven Therapien ankurbelt. Krankenhäuser und Kliniken weiten ihre geriatrischen Herzprogramme aus. Auf fragile Gefäße zugeschnittene Geräteinnovationen und geringere Verfahrensrisiken beschleunigen die Akzeptanz. Regierungsinitiativen zur Verbesserung des Zugangs älterer Menschen zur Gesundheitsversorgung unterstützen diesen Trend ebenfalls. Ärzte setzen bei geriatrischen Patienten zunehmend fortschrittliche Bildgebungs- und Führungstechnologien ein. Das Bewusstsein für verbesserte Ergebnisse und kürzere Genesungszeiten fördert die Akzeptanz bei den Patienten. Das Wachstum geriatrischer Eingriffe spiegelt den demografischen Wandel und die Modernisierung des Gesundheitswesens in der Region wider.

• Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika in Krankenhäuser, ambulante Operationszentren, Pflegeeinrichtungen, Kliniken und andere segmentiert. Das Segment Krankenhäuser dominierte mit einem Umsatzanteil von 51,3 % im Jahr 2024, bedingt durch die Konzentration von Einrichtungen für fortgeschrittene Herz- und Gefäßinterventionen in Krankenhäusern der tertiären Versorgung in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Krankenhäuser bieten umfassende interventionelle Kardiologieleistungen an, darunter Stents, Ballons, Atherektomie und Klappenreparaturverfahren. Sie unterhalten gut ausgestattete Katheterlabore und Operationssäle und gewährleisten so eine breite Akzeptanz dieser Geräte. Die Expertise der Ärzte, das Patientenaufkommen und die Krankenhausinfrastruktur begünstigen die Dominanz dieses Segments. Regierungsinitiativen zur Unterstützung fortgeschrittener kardiovaskulärer Versorgung verstärken die Nutzung in Krankenhäusern. Darüber hinaus werden Krankenhäuser für risikoreiche und komplexe Eingriffe bevorzugt, was die Gerätedurchdringung fördert. Der Zugang zu spezialisierter Ausbildung und klinischer Unterstützung stärkt dieses Segment zusätzlich.

Das Segment der ambulanten Operationszentren wird voraussichtlich zwischen 2025 und 2032 mit 12,6 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die steigende Präferenz für ambulante Eingriffe in den Vereinigten Arabischen Emiraten und Saudi-Arabien, unterstützt durch minimalinvasive Geräte und verbesserte Patientensicherheit, treibt das Wachstum voran. Die Zentren bieten Komfort, kürzere Genesungszeiten und kürzere Krankenhausaufenthalte. Partnerschaften mit Herstellern für die Bereitstellung von Geräten und Schulungen erleichtern die Einführung. Eine zunehmende Versicherungsdeckung für ambulante Eingriffe ermutigt die Patienten. Technologiegestützte Überwachungssysteme erhöhen die Verfahrenssicherheit zusätzlich. Die Zentren erweitern ihre Kapazitäten, um der wachsenden Nachfrage nach elektiven und risikoärmeren Eingriffen gerecht zu werden. Die Kombination aus Komfort, Effizienz und Kosteneffizienz unterstützt das schnelle Wachstum in diesem Segment.

• Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika in Direktausschreibungen, Drittanbieter und Sonstiges unterteilt. Das Segment Direktausschreibungen dominierte mit einem Umsatzanteil von 47,1 % im Jahr 2024 aufgrund der Direktbeschaffung hochwertiger kardiovaskulärer Geräte durch Krankenhäuser und staatliche Gesundheitsprogramme in Saudi-Arabien und den VAE. Direktausschreibungen gewährleisten eine rechtzeitige Lieferung, wettbewerbsfähige Preise und Zugang zu den neuesten Technologien. Hersteller arbeiten oft direkt mit den Beschaffungsteams der Krankenhäuser zusammen, um Schulungen und technischen Support anzubieten. Die Einhaltung gesetzlicher Vorschriften und die Vorteile des Großeinkaufs verstärken die Dominanz des Segments. Wichtige Zentren für interventionelle Kardiologie sind bei kritischen Geräten auf die Direktbeschaffung angewiesen. Strategische Partnerschaften mit Gesundheitsbehörden fördern die Akzeptanz ebenfalls. Hochwertige Geräte wie Stents, Ballons und Atherektomiesysteme werden hauptsächlich auf diese Weise vertrieben, um Qualität und Zuverlässigkeit zu gewährleisten.

Das Segment der Drittanbieter wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,8 % verzeichnen. Der Ausbau der Vertriebsnetze in abgelegenen und unterversorgten Regionen des Nahen Ostens und Afrikas treibt die Akzeptanz voran. Distributoren erleichtern den Zugang zu Krankenhäusern, Kliniken und ambulanten Zentren ohne direkte Beschaffungsmöglichkeiten. Die Zusammenarbeit mit Herstellern stellt die Verfügbarkeit fortschrittlicher Geräte und kontinuierlichen technischen Support sicher. Das Wachstum der regionalen Gesundheitsinfrastruktur und die steigende Zahl kardiovaskulärer Patienten tragen zur schnellen Expansion des Segments bei. Distributoren bieten zudem flexible Lieferzeiten und einen guten Kundendienst. Schulungsprogramme und Workshops der Distributoren stärken das Vertrauen der Ärzte. Diese Faktoren machen den Drittanbietervertrieb zum am schnellsten wachsenden Kanal.

Regionale Analyse des Marktes für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika

- Der Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika wird weitgehend von Saudi-Arabien dominiert, das im Jahr 2024 den größten Umsatzanteil hielt. Dieses Wachstum wird durch erhebliche staatliche Investitionen in das Gesundheitswesen im Rahmen der Vision 2030, die Einrichtung fortschrittlicher Herz- und Fachgefäßzentren sowie die Zusammenarbeit mit führenden globalen Medizintechnikunternehmen vorangetrieben.

- Zunehmender Einsatz moderner interventioneller Kardiologie und peripherer Gefäßgeräte, insbesondere bei Eingriffen wie Koronarinterventionen, peripherer Angioplastie und endovaskulärer Aneurysma-Reparaturen, bei denen Präzision und minimalinvasive Techniken im Vordergrund stehen

- Die starke Nachfrage wird zusätzlich durch steigende Gesundheitsausgaben, den Ausbau hochwertiger Herzkliniken und strategische Partnerschaften unterstützt, die eine schnellere Einführung kardiovaskulärer Geräte der nächsten Generation ermöglichen.

Saudi-Arabien, Naher Osten und Afrika – Markteinblicke für interventionelle Kardiologie und periphere Gefäßgeräte

Der Markt für interventionelle Kardiologie und periphere Gefäßgeräte in Saudi-Arabien, dem Nahen Osten und Afrika, dominierte die Region Naher Osten und Afrika mit dem größten Umsatzanteil von 38 % im Jahr 2024, angetrieben durch staatliche Ausgaben, hochmoderne Herzzentren und Kooperationen mit globalen Medizingeräteherstellern. Die Akzeptanz ist bei risikoreichen kardiovaskulären Verfahren und komplexen Eingriffen am höchsten, wobei minimalinvasive, katheterbasierte Technologien im Vordergrund stehen. Öffentliche und private Krankenhäuser setzen diese Geräte schnell ein, um die Behandlungsergebnisse der Patienten zu verbessern, und die Initiativen von Vision 2030 unterstützen weiterhin die Expansion in der Tertiärversorgung und in spezialisierten Herzzentren.

Markteinblicke für interventionelle Kardiologie und periphere Gefäßgeräte in den VAE, dem Nahen Osten und Afrika

Der Markt für interventionelle Kardiologie und periphere Gefäßchirurgie in den Vereinigten Arabischen Emiraten, dem Nahen Osten und Afrika, wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Nahen Osten und Afrika sein. Dies wird durch steigende Gesundheitsausgaben, den schnellen Ausbau spezialisierter Herzkliniken und die Einführung KI-gestützter Bildgebungs- und Interventionssysteme unterstützt. Das Wachstum wird durch hohe Investitionen in Medizintourismus, Krankenhausmodernisierungsprojekte und eine fortschrittliche kardiovaskuläre Infrastruktur, insbesondere in den Bereichen Kardiologie und periphere Gefäßchirurgie, vorangetrieben. Kooperationsinitiativen mit internationalen Geräteanbietern und der Zustrom von Patienten aus Nachbarländern beschleunigen das Marktwachstum in den VAE zusätzlich.

Marktanteile im Bereich interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika

Die Branche der interventionellen Kardiologie und peripheren Gefäßgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbott (USA)

- B. Braun SE (Deutschland)

- Boston Scientific Corporation (USA)

- BD (USA)

- Cardinal Health Inc. (USA)

- Koch (USA)

- Medtronic (Irland)

- Terumo Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

- Biotronik SE & Co. KG (Deutschland)

- ENDOCOR GmbH (Deutschland)

- Andramed GmbH (Deutschland)

- BrosMed Medical Co., Ltd. (China)

Neueste Entwicklungen auf dem Markt für interventionelle Kardiologie und periphere Gefäßgeräte im Nahen Osten und Afrika

- Im März 2023 startete Philips in Zusammenarbeit mit dem Al Qassimi Hospital in den Vereinigten Arabischen Emiraten einen neuen Schulungskurs zur perkutanen Koronarintervention mit ultraniedrigem Kontrast (ULC-PCI). Ziel dieser Initiative ist es, die Anwendung kontrastarmer, minimalinvasiver Behandlungen bei koronarer Herzkrankheit im Nahen Osten, der Türkei und Afrika zu fördern. Das Programm ist Teil der weltweiten Schulungsbemühungen von Philips zur Verbesserung der Patientenergebnisse durch fortschrittliche interventionelle Kardiologietechniken.

- Im April 2023 gab Boston Scientific für das vierte Quartal und das Gesamtjahr 2023 ein gemeldetes und ein operatives Nettoumsatzwachstum von 14,0 % in der Region Naher Osten und Afrika (EMEA) von 11,6 % bekannt. Das kardiovaskuläre Segment des Unternehmens erzielte ein gemeldetes Wachstum von 13,9 %, ein operatives Wachstum von 13,8 % und ein organisches Wachstum von 13,3 %, was die starke Nachfrage nach Geräten für die interventionelle Kardiologie und periphere Gefäßchirurgie in der Region widerspiegelt.

- Im Januar 2025 stellte Philips auf der Arab Health 2025 KI-gestützte Innovationen in den Bereichen Diagnostik, Patientenüberwachung und Behandlung vor. Diese branchenführenden Lösungen, darunter cloudbasiertes Datenmanagement, fortschrittliche Visualisierung, Automatisierung und KI, zielen darauf ab, den Verwaltungsaufwand zu reduzieren, Arbeitsabläufe zu optimieren und Klinikern Erkenntnisse zu liefern, um die Erfahrungen zu verbessern und die Patientenergebnisse zu verbessern.

- Im März 2023 startete Philips in Zusammenarbeit mit dem Al Qassimi Hospital in den Vereinigten Arabischen Emiraten einen neuen Schulungskurs zur perkutanen Koronarintervention mit ultraniedrigem Kontrast (ULC-PCI). Ziel dieser Initiative ist es, die Anwendung kontrastarmer, minimalinvasiver Behandlungen bei koronarer Herzkrankheit im Nahen Osten, der Türkei und Afrika zu fördern. Das Programm ist Teil der weltweiten Schulungsbemühungen von Philips zur Verbesserung der Patientenergebnisse durch fortschrittliche interventionelle Kardiologietechniken.

- Im April 2023 gab Boston Scientific für das vierte Quartal und das Gesamtjahr 2023 ein gemeldetes und ein operatives Nettoumsatzwachstum von 14,0 % in der Region Naher Osten und Afrika (EMEA) von 11,6 % bekannt. Das kardiovaskuläre Segment des Unternehmens erzielte ein gemeldetes Wachstum von 13,9 %, ein operatives Wachstum von 13,8 % und ein organisches Wachstum von 13,3 %, was die starke Nachfrage nach Geräten für die interventionelle Kardiologie und periphere Gefäßchirurgie in der Region widerspiegelt.

- Im Januar 2025 stellte Philips auf der Arab Health 2025 KI-gestützte Innovationen in den Bereichen Diagnostik, Patientenüberwachung und Behandlung vor. Diese branchenführenden Lösungen, darunter cloudbasiertes Datenmanagement, fortschrittliche Visualisierung, Automatisierung und KI, zielen darauf ab, den Verwaltungsaufwand zu reduzieren, Arbeitsabläufe zu optimieren und Klinikern Erkenntnisse zu liefern, um die Erfahrungen zu verbessern und die Patientenergebnisse zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.