Middle East And Africa Knee Cartilage Repair Market

Marktgröße in Milliarden USD

CAGR :

%

USD

144.34 Billion

USD

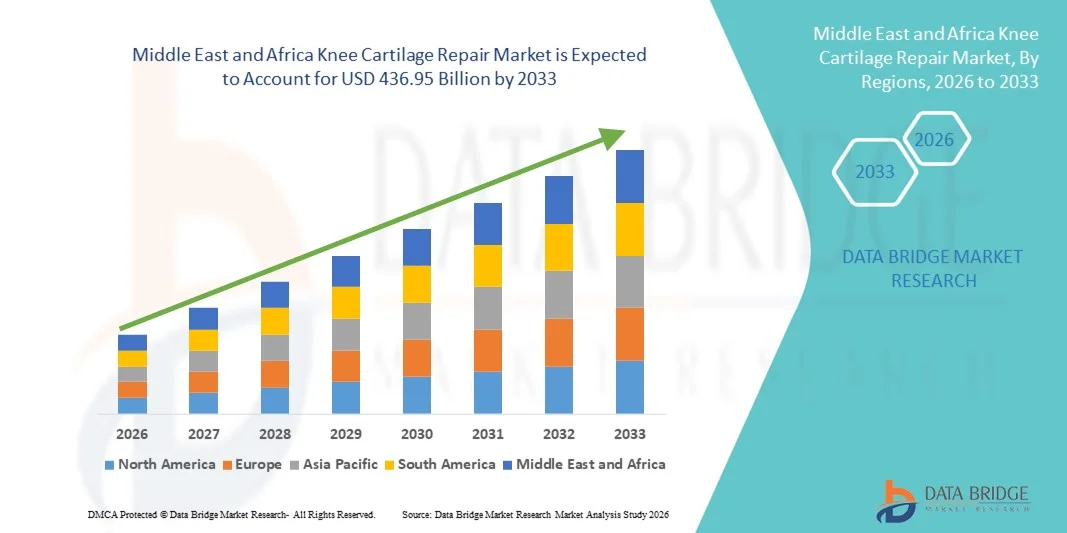

436.95 Billion

2025

2033

USD

144.34 Billion

USD

436.95 Billion

2025

2033

| 2026 –2033 | |

| USD 144.34 Billion | |

| USD 436.95 Billion | |

| % | |

|

Marktsegmentierung für Knorpelreparatur im Kniegelenk im Nahen Osten und Afrika nach Anwendung (Knochentumor, Fraktur, Osteonekrose, rheumatoide Arthritis, Arthrose und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren, unabhängige Zentren und Sonstige), Vertriebskanal (Direktvertrieb, Drittanbieter, Online-Vertrieb und Sonstige), Medizinprodukte (Implantate, Arthroskopie, Arthrodese, Knochentransplantation, Osteotomie, Oberflächenersatz und Sonstige), Behandlungsmethode (zellbasiert, nicht-zellbasiert, chirurgisch und Sonstige), Operationstechnik (Mikrofrakturierung, autologe Chondrozytenimplantation, osteochondrale Autograft-Transplantation, osteochondrale Allograft-Transplantation, Anbohren, Abrasionsarthroplastik und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Knieknorpelreparatur im Nahen Osten und Afrika

- Der Markt für Knorpelreparaturen im Kniegelenk im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 144,34 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 436,95 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Knieverletzungen und degenerativen Gelenkerkrankungen, einschließlich Arthrose und sportbedingten Knorpelschäden, sowie durch kontinuierliche Fortschritte bei orthopädischen Operationstechniken und regenerativen Medizintechnologien angetrieben, was zu einer verstärkten Anwendung von Knorpelreparaturlösungen im Knie in Krankenhäusern und Fachkliniken führt.

- Darüber hinaus führt die wachsende Präferenz der Patienten für minimalinvasive Eingriffe, schnellere Genesungsergebnisse und langfristigen Gelenkerhalt dazu, dass sich Therapien zur Knorpelreparatur im Knie als bevorzugte Behandlungsoption etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen zur Knorpelreparatur im Knie und tragen somit maßgeblich zum Gesamtwachstum der Branche bei.

Marktanalyse für Knieknorpelreparatur im Nahen Osten und Afrika

- Lösungen zur Knorpelreparatur im Knie, die chirurgische und regenerative Techniken zur Wiederherstellung des geschädigten Gelenkknorpels umfassen, gewinnen in der modernen orthopädischen Versorgung zunehmend an Bedeutung, da sie Schmerzen lindern, die Gelenkfunktion wiederherstellen und Kniegelenkersatzoperationen sowohl bei traumatischen als auch bei degenerativen Indikationen verzögern oder verhindern können.

- Die steigende Nachfrage nach Knorpelreparaturen im Knie wird in erster Linie durch die zunehmende Verbreitung von Sportverletzungen, Arthrose und altersbedingtem Knorpelabbau sowie durch die steigende Präferenz der Patienten für minimalinvasive Eingriffe und verbesserte langfristige Mobilitätsergebnisse angetrieben.

- Saudi-Arabien dominierte den Markt für Knorpelreparaturen im Knie mit dem größten Umsatzanteil von rund 36,4 % im Jahr 2025. Dies wurde durch starke staatliche Investitionen in die Gesundheitsinfrastruktur, eine zunehmende Belastung durch orthopädische Erkrankungen, die verstärkte Anwendung fortschrittlicher Operationstechniken und die Präsenz etablierter Fachkrankenhäuser und orthopädischer Zentren im ganzen Land begünstigt.

- Die VAE werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Knorpelreparaturen im Knie sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 15,8 % verzeichnen. Treiber dieses Wachstums sind der zunehmende Medizintourismus, der verbesserte Zugang zu fortschrittlichen orthopädischen Eingriffen, steigende Gesundheitsausgaben und die rasche Einführung innovativer Knorpelreparaturtechnologien.

- Das Segment der nicht-zellbasierten Therapien dominierte den Markt und machte 2025 etwa 41,9 % des Umsatzes aus. Diese Therapien werden aufgrund ihrer Kosteneffizienz und der nachgewiesenen klinischen Ergebnisse häufig angewendet.

Berichtsumfang und Marktsegmentierung für die Knorpelreparatur im Knie

|

Attribute |

Wichtige Markteinblicke zur Knorpelreparatur im Knie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Knieknorpelreparatur im Nahen Osten und Afrika

Fortschritte in der regenerativen Therapie und bei minimalinvasiven Techniken

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Knorpelreparatur im Knie im Nahen Osten und in Afrika ist die zunehmende Anwendung regenerativer Medizinverfahren, darunter zellbasierte Therapien, Biomaterialien und Gewebezüchtungstechniken.

- Diese Innovationen verbessern die klinischen Ergebnisse, indem sie die natürliche Knorpelregeneration fördern, die Genesungszeit verkürzen und die langfristige Gelenkfunktion bei Patienten mit Knorpelschäden und degenerativen Gelenkerkrankungen verbessern.

- Beispielsweise trägt der zunehmende Einsatz von autologer Chondrozytenimplantation (ACI), matrixinduzierter ACI (MACI) und osteochondralen Transplantationsverfahren in spezialisierten orthopädischen Zentren zu einer verbesserten Behandlungsgenauigkeit und -dauerhaftigkeit bei. Diese Techniken gewinnen insbesondere in modernen Gesundheitseinrichtungen der Golfstaaten (GCC) und Südafrikas an Bedeutung.

- Technologische Fortschritte bei minimalinvasiven chirurgischen Eingriffen ermöglichen es Orthopäden, Knorpelreparaturen mit geringerem Trauma, niedrigeren Komplikationsraten und schnellerer Rehabilitation durchzuführen. Die Integration fortschrittlicher Bildgebungssysteme, arthroskopischer Instrumente und biobasierter Gerüste verbessert die chirurgische Präzision und die Patientenergebnisse in der gesamten Region.

- Die zunehmende Verfügbarkeit von Biomaterialien der nächsten Generation, wie beispielsweise kollagenbasierten Gerüsten und synthetischen Matrizen, verbessert die Behandlungseffektivität weiter. Diese Materialien bieten strukturelle Unterstützung für die Knorpelregeneration und integrieren sich nahtlos in das körpereigene Gewebe, wodurch sie bei Knorpelreparaturverfahren im Knie immer häufiger zum Einsatz kommen.

- Dieser Wandel hin zu innovativen, patientenzentrierten und biologisch fundierten Behandlungsansätzen verändert die klinische Praxis in der Region grundlegend. Infolgedessen erweitern führende Medizintechnik- und Biotechnologieunternehmen ihr Produktportfolio und stärken ihre Vertriebsnetze, um der steigenden Nachfrage nach fortschrittlichen Lösungen zur Knorpelreparatur im Kniegelenk gerecht zu werden.

- Die Nachfrage nach effektiven und dauerhaften Knorpelreparaturtherapien steigt sowohl im öffentlichen als auch im privaten Gesundheitswesen, da Patienten und Ärzte der langfristigen Gelenkerhaltung, der Schmerzlinderung und der Verbesserung der Mobilität Priorität einräumen.

Marktdynamik der Knieknorpelreparatur im Nahen Osten und Afrika

Treiber

Zunehmende Häufigkeit von Knieverletzungen und Arthrose

- Die zunehmende Häufigkeit von Knieverletzungen, sportbedingten Traumata und altersbedingten degenerativen Erkrankungen wie Arthrose ist ein wichtiger Treiber für das Wachstum des Marktes für Knorpelreparatur im Knie im Nahen Osten und in Afrika.

- Eine wachsende Zahl älterer Menschen, verbunden mit steigenden Adipositasraten und einem körperlich anstrengenden Lebensstil, trägt zu einer höheren Häufigkeit von Knorpelschäden bei.

- Beispielsweise hat die zunehmende Beteiligung an Profi- und Freizeitsportarten sowie die höhere Anzahl von Verkehrsunfällen in bestimmten Regionen zu einer gestiegenen Nachfrage nach fortschrittlichen orthopädischen Eingriffen, einschließlich Knorpelreparaturverfahren, geführt.

- Gesundheitsdienstleister konzentrieren sich zunehmend auf frühzeitige Interventionen, um das Fortschreiten der Krankheit zu verhindern und Kniegelenkersatzoperationen zu vermeiden.

- Das gestiegene Bewusstsein von Patienten und Ärzten für die Vorteile einer frühzeitigen Knorpelreparatur beschleunigt das Marktwachstum zusätzlich. Knorpelreparaturverfahren am Knie bieten Schmerzlinderung, verbesserte Gelenkfunktion und verzögern das Fortschreiten zu einer schweren Arthrose, wodurch sie zu einer bevorzugten Behandlungsoption werden.

- Zudem begünstigen der Ausbau spezialisierter orthopädischer Zentren, steigende Gesundheitsausgaben und staatliche Initiativen zur Stärkung der muskuloskelettalen Versorgung die Anwendung von Knorpelreparaturverfahren im Knie in der gesamten Region.

- Die zunehmende Verfügbarkeit qualifizierter orthopädischer Chirurgen und der verbesserte Zugang zu fortschrittlichen Diagnoseverfahren ermöglichen zudem die breitere Anwendung von Knorpelreparaturverfahren sowohl im städtischen als auch im ländlichen Gesundheitswesen.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu fortschrittlicher Versorgung

- Die hohen Behandlungskosten für moderne Knorpelreparaturverfahren im Knie stellen eine erhebliche Herausforderung für das Marktwachstum dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen im Nahen Osten und in Afrika. Verfahren, die zellbasierte Therapien, Biomaterialien und spezialisierte chirurgische Expertise erfordern, sind oft mit erheblichen Investitionen verbunden.

- Der eingeschränkte Zugang zu fortschrittlicher orthopädischer Versorgung und spezialisierter Gesundheitsinfrastruktur in bestimmten Regionen schränkt die Marktdurchdringung zusätzlich ein.

- In vielen Teilen Subsahara-Afrikas beispielsweise schränkt der Mangel an gut ausgestatteten orthopädischen Kliniken und ausgebildeten Knorpelreparaturspezialisten die Verfügbarkeit von Verfahren wie der autologen Chondrozytenimplantation und der osteochondralen Transplantation ein.

- Zudem können Einschränkungen bei der Kostenerstattung und uneinheitliche Versicherungsleistungen für Knorpelreparaturbehandlungen Patienten davon abhalten, sich für diese Eingriffe zu entscheiden, insbesondere im Vergleich zu konventionelleren oder konservativeren Behandlungsansätzen.

- Die Bewältigung dieser Herausforderungen durch erhöhte Investitionen im Gesundheitswesen, den Ausbau orthopädischer Ausbildungsprogramme, verbesserte Erstattungsmodelle und die Entwicklung kosteneffektiver Behandlungsalternativen wird für eine breitere Marktakzeptanz entscheidend sein.

- Die Überwindung dieser Hindernisse ist unerlässlich, um einen gleichberechtigten Zugang zu Lösungen zur Knorpelreparatur im Knie zu gewährleisten und ein langfristiges Marktwachstum in der Region Naher Osten und Afrika aufrechtzuerhalten.

Marktübersicht für Knorpelreparatur im Kniebereich im Nahen Osten und Afrika

Der Markt ist segmentiert nach Anwendung, Endnutzer, Vertriebskanal, Geräten, Behandlung und Operationstechnik.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Knorpelreparatur im Kniegelenk in Knochentumoren, Frakturen, Osteonekrose, rheumatoide Arthritis, Arthrose und Sonstiges unterteilt. Das Segment Arthrose dominierte den Markt für Knorpelreparatur im Kniegelenk und erreichte 2025 einen Umsatzanteil von rund 39,4 %. Diese Dominanz ist vor allem auf die weltweit steigende Prävalenz von Arthrose zurückzuführen, insbesondere bei älteren Menschen und Personen mit Adipositas und Bewegungsmangel. Arthrose ist eine der Hauptursachen für Knorpeldegeneration im Kniegelenk und sorgt so für eine anhaltende Nachfrage nach Knorpelreparatur- und -regenerationsverfahren. Das zunehmende Bewusstsein für die Bedeutung frühzeitiger Interventionen zur Verzögerung von Gelenkersatzoperationen hat die Akzeptanz dieser Verfahren weiter gesteigert. Fortschritte in der Bildgebung und minimalinvasiven Operationstechniken haben die Diagnose- und Behandlungsergebnisse verbessert. Darüber hinaus fördern steigende Gesundheitsausgaben und günstige Erstattungspolitiken in entwickelten Ländern das Marktwachstum. Die zunehmende Präferenz für knorpelerhaltende Verfahren gegenüber dem Kniegelenkersatz stärkt ebenfalls die Dominanz dieses Segments. Die zunehmende Teilnahme an sportlichen Aktivitäten und die damit verbundenen Gelenkverletzungen tragen zusätzlich zu Knorpelschäden bei, die durch Arthrose bedingt sind. Zusammengenommen machen diese Faktoren Arthrose weltweit zum führenden Anwendungsgebiet.

Das Segment der Knochentumoren wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % erreichen. Dieses Wachstum wird durch die steigende Inzidenz primärer und metastasierter Knochentumoren mit Kniegelenksbeteiligung sowie durch die zunehmenden Überlebensraten von Krebspatienten angetrieben. Verbesserte onkologische Behandlungen haben den Bedarf an Knorpelrekonstruktion nach Tumorentfernung erhöht, um die Gelenkfunktion wiederherzustellen. Technologische Fortschritte in der Operationsplanung, bei Transplantatmaterialien und Extremitätenerhaltenden Techniken fördern eine breitere Anwendung. Die zunehmende Zusammenarbeit zwischen Orthopäden und Onkologen verbessert die Behandlungsergebnisse. Darüber hinaus beschleunigt der verbesserte Zugang zu fortschrittlicher chirurgischer Versorgung in Schwellenländern das Wachstum. Das wachsende Bewusstsein für die funktionelle Erholung nach Tumorentfernung unterstützt die Nachfrage zusätzlich. Laufende klinische Forschung zur Knorpelregeneration nach Tumorentfernung dürfte die Anwendung im Prognosezeitraum ebenfalls ankurbeln.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Knorpelreparatur im Knie in Krankenhäuser, ambulante Operationszentren, unabhängige Zentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt für Knorpelreparatur im Knie und erzielte 2025 einen Umsatzanteil von rund 46,8 %. Diese Dominanz ist auf die Verfügbarkeit moderner chirurgischer Infrastruktur und spezialisierter orthopädischer Abteilungen in Krankenhäusern zurückzuführen. Krankenhäuser sind aufgrund der dort vorhandenen erfahrenen Orthopäden und multidisziplinären Behandlungsteams oft der bevorzugte Ort für komplexe Knorpelreparaturverfahren. Die Möglichkeit, postoperative Komplikationen zu behandeln und umfassende Rehabilitationsleistungen anzubieten, stärkt die Präferenz für Krankenhäuser zusätzlich. Auch der hohe Patientenandrang aufgrund von Traumata, degenerativen Gelenkerkrankungen und Sportverletzungen trägt wesentlich dazu bei. Die zunehmende Anwendung technologisch fortschrittlicher Verfahren wie der autologen Chondrozytenimplantation und der osteochondralen Transplantation ist im Krankenhausumfeld besonders ausgeprägt. Günstige Erstattungspolitiken für stationäre orthopädische Operationen fördern das Wachstum zusätzlich. Darüber hinaus beteiligen sich Krankenhäuser vermehrt an klinischen Studien, was die Einführung neuartiger Knorpelreparaturtherapien beschleunigt. Steigende Investitionen in den Ausbau und die Modernisierung von Krankenhäusern weltweit festigen weiterhin die Vormachtstellung dieses Segments.

Das Segment der ambulanten Operationszentren wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,5 % erreichen. Dieses Wachstum wird durch den Trend zu minimalinvasiven Knorpelreparaturverfahren angetrieben, die keinen längeren Krankenhausaufenthalt erfordern. Ambulante Operationszentren bieten kostengünstige Behandlungsoptionen mit kürzeren Genesungszeiten und sind daher sowohl für Patienten als auch für Kostenträger attraktiv. Fortschritte in der Arthroskopie ermöglichen die sichere Durchführung komplexer Eingriffe im ambulanten Bereich. Die zunehmende Präferenz der Patienten für eine Entlassung am selben Tag und ein reduziertes Infektionsrisiko fördern die Akzeptanz zusätzlich. Die weltweit steigende Anzahl ambulanter Operationszentren, insbesondere in entwickelten Märkten, unterstützt die rasche Expansion. Attraktive Erstattungsmodelle für ambulante Eingriffe begünstigen ebenfalls die Verlagerung von stationären Behandlungen in die ambulanten Zentren. Technologische Fortschritte in der Anästhesie und der postoperativen Schmerztherapie verbessern die Durchführbarkeit von Eingriffen in diesen Zentren zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Kniegelenksreparatur in Direktvertrieb, Drittanbieter, Online-Vertrieb und Sonstige unterteilt. Der Direktvertrieb dominierte den Markt und erzielte 2025 einen Umsatzanteil von rund 42,6 %. Er ermöglicht Herstellern den Aufbau enger Beziehungen zu Krankenhäusern und orthopädischen Zentren und gewährleistet so eine bessere Produktschulung und einen umfassenderen technischen Support. Dieser Kanal ist besonders für hochwertige Implantate und chirurgische Systeme geeignet, die eine spezielle Handhabung erfordern. Durch die direkte Zusammenarbeit können Hersteller Lösungen an die Bedürfnisse der Chirurgen anpassen. Eine bessere Kontrolle über Preise und Lagerbestände stärkt zudem die Rentabilität. Krankenhäuser bevorzugen häufig den Direktbezug, um die Echtheit und Qualität der Produkte sicherzustellen. Die zunehmende Verbreitung fortschrittlicher Knorpelreparaturgeräte unterstützt die Dominanz des Direktvertriebs zusätzlich. Langfristige Lieferverträge mit großen Gesundheitseinrichtungen tragen zur Marktstabilität bei.

Für den Online-Handel wird von 2026 bis 2033 ein besonders starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % erwartet. Treiber dieses Wachstums sind die zunehmende Digitalisierung der Beschaffung im Gesundheitswesen und der Ausbau von E-Commerce-Plattformen für Medizinprodukte. Online-Kanäle bieten eine breitere Produktverfügbarkeit, transparente Preise und schnellere Lieferzeiten, insbesondere für Verbrauchsmaterialien und kleinere Geräte. Die steigende Akzeptanz durch unabhängige Kliniken und ambulante Zentren trägt zusätzlich zum Wachstum bei. Verbesserungen in der Logistik und im Kühlkettenmanagement erhöhen die Zuverlässigkeit. Die zunehmende Akzeptanz digitaler Einkäufe bei medizinischem Fachpersonal beschleunigt die Verbreitung. Auch die Expansion von Online-Marktplätzen für Medizinprodukte in Schwellenländern trägt zum rasanten Wachstum bei.

- Nach Geräten

Basierend auf den verwendeten Geräten ist der Markt für Knorpelreparatur im Kniegelenk in Implantate, Arthroskopie, Arthrodese, Knochentransplantation, Osteotomie, Oberflächenersatz und Sonstiges unterteilt. Das Segment der Implantate dominierte den Markt für Knorpelreparatur im Kniegelenk und erzielte 2025 einen Marktanteil von rund 38,9 %. Diese Dominanz ist auf den weitverbreiteten Einsatz von Implantaten zur Wiederherstellung der Knorpelstruktur und Gelenkfunktion zurückzuführen. Technologische Fortschritte haben die Haltbarkeit, Biokompatibilität und klinischen Ergebnisse von Implantaten verbessert. Die zunehmende Präferenz für gelenkerhaltende Verfahren gegenüber dem kompletten Kniegelenkersatz fördert die Akzeptanz von Implantaten. Zunehmende Sportverletzungen und altersbedingter Knorpelabbau steigern die Nachfrage zusätzlich. Implantate werden häufig sowohl bei Knorpeldefekten im Frühstadium als auch bei fortgeschrittenen Defekten eingesetzt, wodurch sich ihr Anwendungsbereich erweitert. Die wachsende Vertrautheit der Chirurgen mit Implantaten und positive klinische Ergebnisse stärken die Akzeptanz. Darüber hinaus sichert die kontinuierliche Produktinnovation führender Hersteller die Marktführerschaft.

Das Segment der Arthroskopie wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % expandieren. Dieses Wachstum wird durch die zunehmende Präferenz für minimalinvasive Eingriffe mit kürzeren Genesungszeiten angetrieben. Die Arthroskopie verkürzt Krankenhausaufenthalte und reduziert postoperative Komplikationen, was sie für Patienten besonders attraktiv macht. Fortschritte in der Visualisierung und Instrumentierung haben ihre Anwendbarkeit erweitert. Die zunehmende Nutzung ambulanter Eingriffe unterstützt das Wachstum zusätzlich. Verbesserte Ausbildungsmöglichkeiten für Chirurgen und höhere Erfolgsraten der Eingriffe stärken das Vertrauen in die Methode. Da Gesundheitssysteme der Kosteneffizienz Priorität einräumen, wird erwartet, dass die Arthroskopie weltweit deutlich an Bedeutung gewinnen wird.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für Knorpelreparatur im Knie in zellbasierte, nicht-zellbasierte, chirurgische und sonstige Verfahren unterteilt. Das Segment der nicht-zellbasierten Behandlungen dominierte den Markt und erzielte 2025 einen Umsatzanteil von ca. 41,9 %. Diese Behandlungen sind aufgrund ihrer Kosteneffizienz und der nachgewiesenen klinischen Ergebnisse weit verbreitet. Nicht-zellbasierte Therapien werden häufig bei Knorpeldefekten im Frühstadium bevorzugt. Die breitere Verfügbarkeit und die kürzeren Behandlungszeiten fördern die Anwendung. Günstige Erstattungspolitiken stärken die Marktführerschaft zusätzlich. Der zunehmende Einsatz synthetischer Gerüste und Biomaterialien verbessert die Wirksamkeit. Das wachsende Vertrauen der Chirurgen in nicht-zellbasierte Ansätze trägt zur anhaltenden Marktführerschaft bei. Diese Behandlungen sind in verschiedenen Gesundheitseinrichtungen gut zugänglich.

Das Segment der zellbasierten Therapien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Interesse an regenerativer Medizin und personalisierten Therapien. Zunehmende klinische Erfolgsraten der autologen Chondrozytenimplantation fördern die Akzeptanz dieser Verfahren. Laufende Forschung und technologische Fortschritte verbessern die Behandlungsergebnisse. Das wachsende Bewusstsein der Patienten für die langfristigen Vorteile beschleunigt die Nachfrage. Günstige regulatorische Entwicklungen unterstützen das Wachstum zusätzlich. Erweiterte klinische Anwendungsgebiete dürften ein nachhaltiges Wachstum bewirken.

- Durch chirurgische Technik

Basierend auf der Operationstechnik ist der Markt für Knorpelreparatur im Knie in Mikrofrakturierung, autologe Chondrozytenimplantation, osteochondrale Autograft-Transplantation, osteochondrale Allograft-Transplantation, Anbohren, Abrasionarthroplastik und weitere Verfahren unterteilt. Das Segment der Mikrofrakturierung dominierte den Markt für Knorpelreparatur im Knie und erzielte 2025 einen Marktanteil von ca. 36,7 %. Diese Dominanz ist auf die langjährige klinische Akzeptanz und Kosteneffizienz zurückzuführen. Die Mikrofrakturierung ist häufig die erste Wahl zur Behandlung kleiner bis mittelgroßer Knorpeldefekte. Der Eingriff ist minimalinvasiv und erfordert keine komplexen Geräte oder Implantate, wodurch er weit verbreitet ist. Hohe Anwendungsraten in Krankenhäusern und ambulanten Operationszentren untermauern die Marktführerschaft. Chirurgen bevorzugen die Mikrofrakturierung aufgrund ihrer Einfachheit und der relativ kurzen Operationszeit. Eine günstige Kostenerstattung fördert die Anwendung zusätzlich. Die Technik wird häufig bei jüngeren Patienten und Sportlern angewendet, was zu einer anhaltenden Nachfrage beiträgt. Trotz der Entwicklung fortschrittlicherer Techniken bleibt die Mikrofrakturierung weltweit ein weit verbreitetes Standardverfahren.

Das Segment der autologen Chondrozytenimplantation wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,1 % von 2026 bis 2033 am schnellsten wachsen. Dieses Wachstum wird durch die überlegenen Langzeitergebnisse bei der Behandlung großer und komplexer Knorpeldefekte angetrieben. Zunehmende klinische Evidenz für eine dauerhafte Knorpelregeneration fördert die Akzeptanz des Verfahrens. Die steigende Präferenz der Patienten für gelenkerhaltende Eingriffe beschleunigt die Nachfrage. Fortschritte in der Zellkulturtechnologie haben die Behandlungseffizienz verbessert und die Misserfolgsraten gesenkt. Eine erweiterte Kostenübernahme durch die Krankenkassen und die zunehmende behördliche Zulassung unterstützen das Wachstum zusätzlich. Die steigende Akzeptanz bei jüngeren und aktiven Patienten stärkt die Marktexpansion. Verbesserte chirurgische Weiterbildung und technologische Weiterentwicklungen werden dieses Segment im Prognosezeitraum voraussichtlich maßgeblich voranbringen.

Regionale Analyse des Marktes für Knieknorpelreparatur im Nahen Osten und Afrika

- Der Markt für Knorpelreparatur im Kniebereich im Nahen Osten wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung orthopädischer Erkrankungen und das wachsende Bewusstsein für fortschrittliche gelenkerhaltende Behandlungsmethoden.

- Verbesserungen der Gesundheitsinfrastruktur in Verbindung mit der zunehmenden Verfügbarkeit minimalinvasiver und regenerativer Knorpelreparaturverfahren unterstützen das Marktwachstum in der gesamten Region.

- Die zunehmende Häufigkeit von Sportverletzungen, gelenkbedingten Erkrankungen im Zusammenhang mit Fettleibigkeit und altersbedingtem Knorpelabbau trägt sowohl im öffentlichen als auch im privaten Gesundheitswesen zusätzlich zur Nachfrage nach Lösungen zur Knorpelreparatur im Knie bei.

Markteinblicke für die Knorpelreparatur im Knie in Saudi-Arabien:

Saudi-Arabien dominierte den Markt für Knorpelreparatur im Knie mit dem größten Umsatzanteil von rund 36,4 % im Jahr 2025. Dies ist auf hohe staatliche Investitionen in die Gesundheitsinfrastruktur und den Ausbau spezialisierter orthopädischer und sportmedizinischer Zentren zurückzuführen. Die zunehmende Belastung durch Arthrose und kniebedingte Verletzungen im Land sowie die verstärkte Anwendung fortschrittlicher chirurgischer Techniken wie der autologen Chondrozytenimplantation und der osteochondralen Transplantation treiben das Marktwachstum an. Darüber hinaus stärken die etablierten Fachkliniken, die wachsende Expertise des medizinischen Personals und die nationalen Initiativen zur Transformation des Gesundheitswesens im Rahmen der Vision 2030 die Führungsposition Saudi-Arabiens auf dem regionalen Markt.

Markteinblicke für die Knorpelreparatur im Knie in den VAE:

Der Markt für Knorpelreparatur im Knie in den VAE wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 15,8 % am schnellsten wachsen. Treiber dieser Entwicklung sind der rasche Ausbau privater Gesundheitseinrichtungen, steigende Gesundheitsausgaben und das starke Wachstum des Medizintourismus. Der zunehmende Zugang zu fortschrittlichen orthopädischen Verfahren in Verbindung mit der frühzeitigen Anwendung innovativer Knorpelreparaturtechnologien treibt das Marktwachstum weiter an. Der Fokus der VAE auf eine qualitativ hochwertige Patientenversorgung, die Verfügbarkeit international akkreditierter Krankenhäuser und die steigende Nachfrage nach minimalinvasiven und regenerativen Behandlungsmethoden beschleunigen die Verbreitung von Knorpelreparaturlösungen im Knie im ganzen Land zusätzlich.

Marktanteil der Kniegelenksreparatur im Nahen Osten und Afrika

Die Branche für Knorpelreparatur im Knie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Smith & Nephew (UK)

- Zimmer Biomet (USA)

- Stryker Corporation (USA)

- Arthrex, Inc. (USA)

- Johnson & Johnson (USA)

- Medtronic plc (Irland)

- B. Braun SE (Deutschland)

- ConMed Corporation (USA)

- Anika Therapeutics, Inc. (USA)

- Vericel Corporation (USA)

- RTI Surgical (USA)

- Exactech, Inc. (USA)

- Bioventus (USA)

- Collagen Solutions plc (UK)

- Matricel GmbH (Deutschland)

Neueste Entwicklungen auf dem Markt für Knorpelreparatur im Kniebereich im Nahen Osten und in Afrika

- Im November 2023 gab Anika Therapeutics positive Ergebnisse der Phase-III-Studien zu ihrem HYALOFAST-Gerüst für die Knorpelreparatur bekannt. Die Ergebnisse zeigten signifikante Verbesserungen der Patientenergebnisse im Vergleich zu herkömmlichen Mikrofrakturierungsverfahren bei einer Nachbeobachtungszeit von 24 Monaten. Dieser Meilenstein unterstreicht die Fortschritte hin zu einer breiteren klinischen Anwendung fortschrittlicher, gerüstbasierter Knorpelreparaturtechnologien.

- Im Januar 2024 erhielt Arthrex, Inc. in Europa die CE-Kennzeichnung für sein BioCartilage-Extrazellulärmatrix-Gerüst in Kombination mit Knochenmarkaspiratkonzentrat. Dies ermöglicht die Vermarktung dieser innovativen, einstufigen Knorpelreparaturlösung, die die natürliche Geweberegeneration anregt.

- Im März 2024 schloss Zimmer Biomet die Übernahme von Cartiheal Ltd. für 315 Millionen US-Dollar ab und sicherte sich damit den Zugang zur Agili-C-Implantattechnologie zur Behandlung osteochondraler Defekte. Dieser strategische Schritt erweiterte das Portfolio von Zimmer Biomet im Bereich der regenerativen Medizin und stärkte die Position des Unternehmens im Segment der Knorpelreparatur im Knie.

- Im März 2025 gab Stryker eine strategische Partnerschaft mit MediKnee bekannt. Ziel der Partnerschaft ist die gemeinsame Entwicklung von Knorpelreparaturgerüsten der nächsten Generation und zellbasierten Therapien zur Verbesserung der Knorpelregeneration im Knie. Die Zusammenarbeit soll Innovationen beschleunigen und das Spektrum regenerativer orthopädischer Behandlungsmöglichkeiten für Ärzte und Patienten erweitern.

- Im Mai 2025 sicherte sich das niederländische Medizintechnikunternehmen Hy2Care 4,5 Millionen Euro an Fördermitteln, um eine klinische Studie für sein Knorpelreparaturimplantat CartRevive, eine regenerative Lösung auf Hydrogelbasis, zu starten. Die Finanzierung unterstützt die frühe klinische Evaluierung in den USA und legt den Grundstein für die zukünftige Vermarktung in Europa und auf den globalen Märkten.

- Im Mai 2025 veröffentlichte Smith+Nephew die Ergebnisse einer multizentrischen randomisierten kontrollierten Studie, die zeigte, dass Patienten, die mit dem Knorpelreparaturimplantat CARTIHEAL AGILI-C behandelt wurden, im Vergleich zur Standardbehandlung ein um 87 % geringeres relatives Risiko für eine Kniegelenksersatzoperation oder Osteotomie nach vier Jahren aufwiesen, bei gleichzeitig überlegenen funktionellen Ergebnissen und Schmerzlinderung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.