Middle East And Africa Laxative Market

Marktgröße in Milliarden USD

CAGR :

%

USD

587.70 Billion

USD

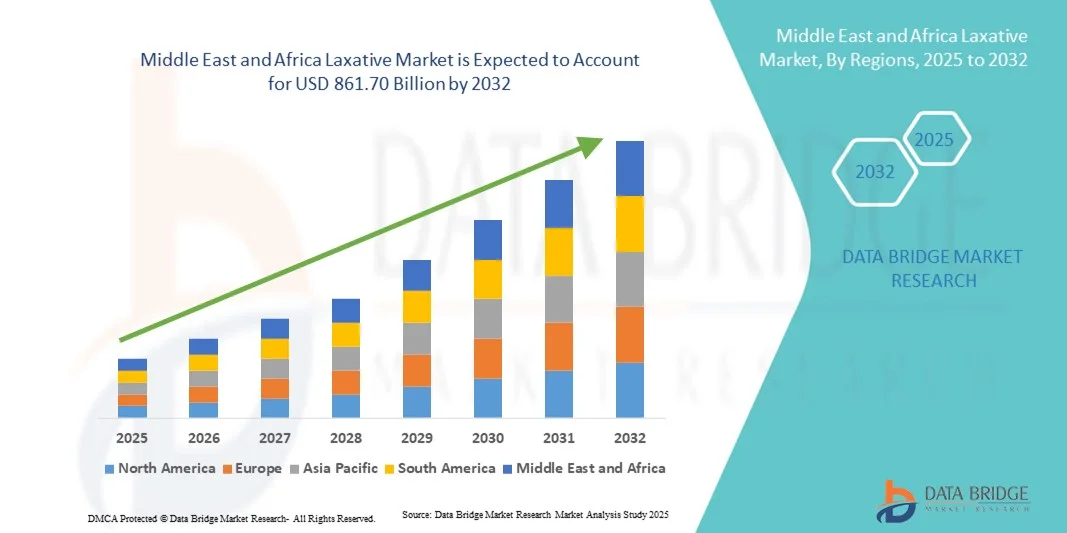

861.70 Billion

2024

2032

USD

587.70 Billion

USD

861.70 Billion

2024

2032

| 2025 –2032 | |

| USD 587.70 Billion | |

| USD 861.70 Billion | |

| % | |

|

Marktsegmentierung für Abführmittel im Nahen Osten und Afrika nach Typ (osmotische Abführmittel, stimulierende Abführmittel, Quellmittel sowie Gleit- und Weichmacherabführmittel), Geschmack (mit und ohne Aroma), Herkunft (natürlich, synthetisch und Sonstige), Indikation (chronische Verstopfung, Reizdarmsyndrom mit Verstopfung, opioidinduzierte Verstopfung, akute Verstopfung und Sonstige), Bezugsart (verschreibungspflichtig und rezeptfrei), Darreichungsform (Tabletten Kapseln, Pulver, Flüssigkeiten und Gele, Zäpfchen und Sonstige), Verabreichungsweg (oral und rektal), Zielgruppe (Kinder und Erwachsene), Vertriebskanal (Krankenhäuser, Pflegeheime, häusliche Pflege, Apotheken, Lebensmittel- /Drogeriemärkte und Sonstige), Distributionskanal (Direktvertrieb, Großhändler und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Abführmittel im Nahen Osten und Afrika

- Der Markt für Abführmittel im Nahen Osten und in Afrika hatte im Jahr 2024 einen Wert von 587,70 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 861,70 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Verstopfung und Magen-Darm-Erkrankungen sowie das steigende Bewusstsein der Verbraucher für ihre Verdauungsgesundheit angetrieben. Verbesserter Zugang zur Gesundheitsversorgung, veränderte Lebensstile und Ernährungsgewohnheiten tragen weltweit zu einer höheren Nachfrage nach wirksamen Abführmitteln bei.

- Darüber hinaus wird der Markt durch die Entwicklung innovativer und spezialisierter Abführmittel, darunter osmotische, stimulierende, quellfähige und pflanzliche Präparate, angetrieben. Der Ausbau des E-Commerce, strategische Partnerschaften zwischen Pharmaunternehmen und die wachsende Nachfrage der Verbraucher nach rezeptfreien Produkten tragen maßgeblich zur steigenden Akzeptanz von Abführmitteln und zum Gesamtwachstum des Marktes bei.

Marktanalyse für Abführmittel im Nahen Osten und Afrika

- Der Markt für Abführmittel verzeichnet ein signifikantes Wachstum aufgrund der zunehmenden Verbreitung von Verstopfung und Magen-Darm-Erkrankungen, des steigenden Bewusstseins für die Darmgesundheit sowie veränderter Ernährungsgewohnheiten und Lebensstile. Die wachsende Verfügbarkeit rezeptfreier Produkte und die Präferenz der Verbraucher für Selbstmedikation treiben die weltweite Nachfrage nach Abführmitteln weiter an.

- Darüber hinaus wird der Markt durch die Entwicklung innovativer Abführmittel, darunter Quellmittel, osmotische, stimulierende und pflanzliche Präparate, angetrieben. Der Ausbau von E-Commerce-Plattformen, strategische Kooperationen zwischen Pharmaunternehmen und ein zunehmend gesundheitsbewusstes Konsumverhalten tragen maßgeblich zum Marktwachstum bei.

- Saudi-Arabien dominierte 2024 mit einem Umsatzanteil von 41,2 % den Markt für Abführmittel im Nahen Osten. Gründe hierfür waren hohe Gesundheitsausgaben, ein wachsendes Bewusstsein für die Bedeutung der Verdauungsgesundheit und der gute Zugang zu rezeptfreien Medikamenten. Das Land ist in der Region führend, da es neue Präparate frühzeitig eingeführt hat und über ein gut etabliertes Einzelhandels- und Apothekennetz verfügt.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum (2025–2032) voraussichtlich der am schnellsten wachsende Markt im Nahen Osten sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 %. Gründe hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein der Verbraucher für eine gesunde Verdauung.

- Das Segment der oralen Darreichungsformen dominierte 2024 mit einem Marktanteil von 84,3 % den Markt, was auf die einfache Anwendung, den hohen Komfort und die gute Patientencompliance zurückzuführen ist. Orale Darreichungsformen eignen sich sowohl zur Behandlung chronischer als auch akuter Verstopfung.

Berichtsumfang und Marktsegmentierung für Abführmittel

|

Attribute |

Markt für Abführmittel: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Abführmittel im Nahen Osten und Afrika

Steigende Nachfrage aufgrund zunehmenden Bewusstseins für Verdauungsgesundheit

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Abführmittel im Nahen Osten und in Afrika ist das wachsende Bewusstsein der Bevölkerung für Verdauungsgesundheit und Prävention. Verbraucher legen zunehmend Wert auf Darmgesundheit, Ernährungsumstellung und allgemeines Wohlbefinden, was die Nachfrage nach wirksamen und sicheren Abführmitteln ankurbelt.

- Beispielsweise greifen gesundheitsbewusste Verbraucher in der Region vermehrt zu ballaststoffbasierten und natürlichen Abführmitteln, die sanfte Linderung verschaffen, ohne abhängig zu machen, was die Beliebtheit pflanzlicher Produkte steigert. Auch Pharmaunternehmen konzentrieren sich auf die Entwicklung von Präparaten, die Wirksamkeit mit minimalen Nebenwirkungen verbinden und sowohl chronische als auch gelegentliche Verstopfungsfälle behandeln.

- Marktteilnehmer investieren in innovative Darreichungsformen wie Kautabletten, Pulver und Getränkemischungen, um den Komfort und die Therapietreue der Patienten zu verbessern. Darüber hinaus liegt ein zunehmender Fokus auf pädiatrischen und geriatrischen Formulierungen, die den spezifischen physiologischen Bedürfnissen dieser Bevölkerungsgruppen gerecht werden.

- Die Integration von Abführmitteln in präventive Gesundheitsprogramme, verbunden mit dem wachsenden Bewusstsein und der Empfehlung durch Ärzte, führt zu einer zunehmenden Marktakzeptanz. Unternehmen führen zudem Aufklärungskampagnen durch, um Verbraucher über die Bedeutung von Ballaststoffen, ausreichender Flüssigkeitszufuhr und Lebensstiländerungen zu informieren und so die Nachfrage nachhaltig zu steigern.

- Dieser Trend hin zu wirksameren, sichereren und anwenderfreundlicheren Abführmitteln verändert grundlegend die Erwartungen der Verbraucher und fördert Produktinnovationen. Infolgedessen bringen führende Hersteller Produkte auf den Markt, die auf die Bedürfnisse einer breiten Verbrauchergruppe zugeschnitten sind, darunter Menschen mit empfindlichem Verdauungssystem, chronischen Erkrankungen und lebensstilbedingter Verstopfung.

- Die Nachfrage nach vielfältigen Abführmitteln, die sowohl wirksam als auch praktisch sind, wächst im Einzelhandel und in Apotheken rasant, da Verbraucher zunehmend Wert auf Verdauungsgesundheit und leicht zugängliche Lösungen legen.

Marktdynamik der Abführmittel im Nahen Osten und Afrika

Treiber

Wachsender Bedarf aufgrund zunehmenden Bewusstseins für Verdauungsgesundheit und veränderter Lebensgewohnheiten

- Die zunehmende Verbreitung von Verdauungsstörungen, unregelmäßigem Stuhlgang und lebensstilbedingter Verstopfung im Nahen Osten und in Afrika ist ein wesentlicher Faktor für die gestiegene Nachfrage nach Abführmitteln.

- Beispielsweise brachte ein führendes Pharmaunternehmen im März 2024 ein neuartiges, pflanzliches Abführmittel zur Behandlung chronischer Verstopfung auf den Markt und trug damit der wachsenden Nachfrage nach natürlichen Heilmitteln Rechnung. Solche Produktentwicklungen von Schlüsselunternehmen dürften das Wachstum des Abführmittelmarktes im Prognosezeitraum vorantreiben.

- Da Gesundheitsexperten zunehmend Wert auf Prävention und ein angemessenes Management der Verdauungsgesundheit legen, suchen Verbraucher nach Produkten, die eine sichere und wirksame Linderung bieten. Dies hat die Hersteller veranlasst, die Rezepturen zu verbessern, den Geschmack zu optimieren und Nebenwirkungen zu reduzieren.

- Zudem tragen zunehmende Urbanisierung, Bewegungsmangel und veränderte Ernährungsgewohnheiten zur steigenden Häufigkeit von Verstopfung bei und fördern so den Einsatz von Abführmitteln. Aufklärungskampagnen und Empfehlungen von Ärzten stärken ebenfalls das Verbrauchervertrauen und erweitern die Marktdurchdringung.

- Komfort, Verfügbarkeit und die Vielfalt der Produktarten, darunter rezeptfreie und verschreibungspflichtige Präparate, sind Schlüsselfaktoren für das Marktwachstum. Der Trend zu einem gesundheitsorientierten Konsum und einem proaktiven Management der Verdauungsgesundheit trägt zusätzlich zur zunehmenden Verwendung von Abführmitteln im Einzelhandel und im Gesundheitswesen bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Sicherheit, Nebenwirkungen und Produktkosten

- Bedenken hinsichtlich potenzieller Nebenwirkungen wie Dehydrierung, Elektrolytstörungen oder Abhängigkeit stellen eine erhebliche Herausforderung für die breitere Marktakzeptanz von Abführmitteln dar. Verbraucher zögern möglicherweise, bestimmte Präparate ohne ärztliche Beratung anzuwenden, was die Nutzung stärkerer oder verschreibungspflichtiger Produkte einschränkt.

- Beispielsweise haben Berichte über Bauchbeschwerden oder Blähungen durch stimulierende Abführmittel einige Verbraucher vorsichtig im Umgang mit diesen Mitteln gemacht, was sich auf die Marktdurchdringung in bestimmten Segmenten auswirkt.

- Die Behebung dieser Sicherheitsbedenken durch klinische Studien, transparente Kennzeichnung und ärztliche Beratung ist entscheidend für den Aufbau von Verbrauchervertrauen. Unternehmen konzentrieren sich zudem auf die Entwicklung natürlicher, ballaststoffbasierter und niedrig dosierter Formulierungen, um Nebenwirkungen zu minimieren und Verbrauchern Sicherheit zu geben. Darüber hinaus können die vergleichsweise hohen Kosten bestimmter innovativer oder spezieller Abführmittel im Vergleich zu herkömmlichen Alternativen für preissensible Verbraucher, insbesondere in Entwicklungsländern, ein Hindernis darstellen.

- Während Generika einen günstigen Preis bieten, sind Premium-Formulierungen mit fortschrittlichen Wirkstofftransportmechanismen oder dualer Wirkung oft teurer, was die Verfügbarkeit unter Umständen einschränkt.

- Die Bewältigung dieser Herausforderungen durch strenge Sicherheitstests, Verbraucheraufklärung über die korrekte Anwendung und die Entwicklung kostengünstiger und sichererer Abführmittel wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktüberblick für Abführmittel im Nahen Osten und Afrika

Der Markt ist segmentiert nach Art, Geschmacksrichtungen, Herkunft, Indikation, Kaufart, Darreichungsform, Verabreichungsweg, Bevölkerungsgruppe, Vertriebskanal und Distributionskanal.

- Nach Typ

Basierend auf der Art der Abführmittel ist der Markt in osmotische, stimulierende, Quellmittel und Gleit- und Weichmacher-Abführmittel unterteilt. Das Segment der osmotischen Abführmittel dominierte 2024 mit einem Marktanteil von 42,5 % den Marktumsatz. Dies ist auf die weitverbreitete Empfehlung zur Behandlung von chronischer Verstopfung und Reizdarmsyndrom mit Verstopfung zurückzuführen. Diese Abführmittel wirken, indem sie Wasser im Darm binden, den Stuhl weicher machen und die Darmtätigkeit anregen, was die Therapietreue der Patienten verbessert. Das Segment profitiert von der breiten Befürwortung durch Ärzte und der Aufnahme in Behandlungsleitlinien. Osmotische Abführmittel werden aufgrund ihrer relativ milden Nebenwirkungen und ihrer vorhersehbaren Wirksamkeit bevorzugt. Die rezeptfreie Verfügbarkeit und Aufklärungskampagnen fördern die Anwendung zusätzlich. Die Integration in Kombinationstherapien mit Probiotika und Nahrungsergänzungsmitteln unterstützt die Nachfrage. Patienten setzen osmotische Abführmittel häufig zur Langzeitbehandlung ein, was den Umsatz sichert. Das Segment verzeichnet ein kontinuierliches Wachstum sowohl bei Kindern als auch bei Erwachsenen. Die zunehmende Verbreitung von Verstopfungserkrankungen in der alternden Bevölkerung festigt die Marktführerschaft weiter. Die einfache Einnahme von Tabletten, Pulvern und Flüssigkeiten fördert die Akzeptanz. Die globale Präsenz in Schwellenländern sichert den anhaltenden Marktanteil.

Das Segment der stimulierenden Laxanzien wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Einsatz bei akuter und opioidinduzierter Verstopfung. Diese Mittel wirken durch die Anregung der Darmmotilität und sorgen so für eine schnelle Linderung. Das gestiegene Bewusstsein für opioidinduzierte Verstopfung bei medizinischem Fachpersonal und Patienten fördert die Anwendung. Innovationen in der Formulierung, darunter Retardtabletten und Kombinationspräparate, verbessern die Wirksamkeit und reduzieren Nebenwirkungen. Krankenhäuser und Pflegeeinrichtungen empfehlen stimulierende Laxanzien zunehmend für kurzfristige Interventionen. Der Ausbau des E-Commerce und des Online-Apothekenvertriebs beschleunigt das Wachstum zusätzlich. Das Segment profitiert von der steigenden Zahl chronischer Schmerzpatienten, die Opioide einnehmen, was zu einer erhöhten Nachfrage führt. Gezielte Marketing- und Aufklärungskampagnen stärken die Sichtbarkeit. Medizinisches Fachpersonal integriert stimulierende Laxanzien zunehmend in die Behandlungsprotokolle für akute Verstopfung. Der vorhersehbare Wirkungseintritt des Segments gewährleistet wiederholte Anwendung und eine hohe Verschreibungstreue. Zulassungen in mehreren Märkten verbessern die Verfügbarkeit.

- Von Flavors

Basierend auf den Geschmacksrichtungen ist der Markt in aromatisierte und nicht aromatisierte Abführmittel unterteilt. Das Segment „mit Geschmack“ dominierte 2024 mit einem Marktanteil von 55,3 % den Marktumsatz. Treiber dieser Entwicklung ist die steigende Nachfrage der Patienten nach wohlschmeckenden oralen Darreichungsformen, insbesondere bei Kindern und älteren Menschen. Aromatisierte Abführmittel verbessern die Therapietreue und reduzieren die Abneigung, was sie in Sirup- und Flüssigform sehr beliebt macht. Das Segment profitiert von Produktinnovationen mit fruchtigen, minzigen und neutralen Geschmacksrichtungen. Speziell für Kinder entwickelte Präparate werden mit ansprechenden Aromen beworben, um die Therapietreue zu gewährleisten. Die Aromastoffe werden so eingesetzt, dass die Wirksamkeit nicht beeinträchtigt wird und die therapeutischen Standards eingehalten werden. Das Segment fördert zudem den rezeptfreien Verkauf und damit die Verfügbarkeit. Marketingkampagnen heben die geschmacklichen Vorteile für Kinder und empfindliche Patientengruppen hervor. Die Verfügbarkeit von aromatisierten Pulvern und Flüssigkeiten stärkt die Akzeptanz zusätzlich. Krankenhäuser und ambulante Pflegedienste empfehlen aromatisierte Varianten für die Langzeitanwendung. Die weltweit steigende Nachfrage nach wohlschmeckenden Medikamenten festigt den Marktanteil.

Das Segment der geschmacksneutralen Produkte wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen. Dies ist vor allem auf die Kosteneffizienz und die Eignung für erwachsene Patienten zurückzuführen, die regelmäßig Nahrungsergänzungsmittel benötigen. Geschmacksneutrale Formulierungen ermöglichen die Kombination mit anderen Getränken oder Lebensmitteln und bieten somit eine flexible Anwendung. Erwachsene Patienten und Krankenhäuser bevorzugen geschmacksneutrale Produkte aufgrund ihrer einfachen Einnahme. Großeinkäufe und Generika tragen zu einem schnelleren Wachstum bei. Das Segment wird häufig in institutionellen Einrichtungen wie Krankenhäusern und Pflegeheimen eingesetzt. Ärzte empfehlen geschmacksneutrale Formulierungen oft für eine gleichbleibende Dosierung. Der Online-Apothekenvertrieb von geschmacksneutralen Pulvern beschleunigt die Marktdurchdringung. Die Einhaltung gesetzlicher Vorschriften zu Aromen unterstützt die weitere Akzeptanz. Das Segment bietet eine zuverlässige, langfristige Lösung für die Behandlung chronischer Verstopfung.

- Nach Quelle

Basierend auf der Herkunft wird der Markt in natürliche, synthetische und sonstige Produkte unterteilt. Das Segment „Natürliche Produkte“ dominierte 2024 mit einem Marktanteil von 48,6 % und erzielte damit den größten Umsatz. Treiber dieses Trends war die steigende Verbrauchernachfrage nach pflanzlichen Produkten aufgrund der wahrgenommenen Sicherheit und geringeren Nebenwirkungen. Inhaltsstoffe wie Sennesblätter, Flohsamenschalen und Aloe vera sind weit verbreitet. Das Bewusstsein für natürliche Heilmittel und Prävention fördert die Akzeptanz. Natürliche Abführmittel sprechen gesundheitsbewusste Patienten an, die eine Langzeitanwendung ohne chemische Belastung wünschen. Der zunehmende Online-Handel und die Verfügbarkeit rezeptfreier Produkte stärken das Wachstum. Kinder und Erwachsene bevorzugen immer häufiger natürliche Präparate. Die Integration in Nahrungsergänzungsmittel und funktionelle Lebensmittel erhöht die Marktreichweite. Die Marktdurchdringung wird durch Reformhäuser und Apotheken unterstützt, die Wert auf die Kennzeichnung natürlicher Produkte legen. Ärzte empfehlen natürliche Alternativen bei leichter chronischer Verstopfung. Das Marketing im Segment „Natürliche Produkte“ konzentriert sich auf die ganzheitlichen Vorteile für das Wohlbefinden. Geschmacksverbesserungen tragen zusätzlich zur höheren Akzeptanz bei.

Für das Segment der synthetischen Präparate wird aufgrund höherer Wirksamkeit, schnellerer Linderung und weitverbreiteter Anwendung in Krankenhäusern von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum erwartet. Synthetische Wirkstoffe wie Polyethylenglykol und Lactulose werden klinisch bevorzugt zur schnellen Behandlung schwerer oder opioidinduzierter Verstopfung eingesetzt. Das Wachstum wird durch die klinische Anwendung, Standardisierung und Verfügbarkeit in verschiedenen Darreichungsformen angetrieben. Krankenhäuser und Pflegeeinrichtungen setzen bei akuten Interventionen auf synthetische Präparate. Online-Apotheken und Direktvertrieb erweitern die Reichweite. Kontinuierliche Produktinnovationen, darunter flüssige, pulverförmige und Tablettenformen, verbessern die Therapietreue der Patienten. Zulassungen und internationale Leitlinien unterstützen eine breitere klinische Anwendung. Die Marktnachfrage wird durch die zunehmende Verbreitung von Verstopfungserkrankungen befeuert.

- Nach Angabe

Basierend auf den Indikationen ist der Markt in chronische Verstopfung, Reizdarmsyndrom mit Verstopfung (RDS-C), opioidinduzierte Verstopfung, akute Verstopfung und Sonstige unterteilt. Das Segment der chronischen Verstopfung dominierte 2024 mit einem Marktanteil von 46,8 % den Marktumsatz. Treiber dieser Entwicklung sind die wachsende Zahl älterer Menschen und das steigende Bewusstsein für langfristige Darmgesundheit. Chronische Verstopfung erfordert eine konsequente Behandlung, was zu vermehrten Nachkäufen von Abführmitteln führt. Ärzte empfehlen eine Kombination aus Ernährungsumstellung und medikamentöser Therapie. Das Segment profitiert von der rezeptfreien Verfügbarkeit, Krankenhausverschreibungen und dem Online-Handel. Erwachsene und ältere Menschen sind die Hauptnutzer. Im Marketing wird die verbesserte Lebensqualität und die Linderung der Symptome hervorgehoben. Die Produktvielfalt mit Tabletten, Flüssigkeiten, Pulvern und Gelen fördert die Akzeptanz. Klinische Leitlinien befürworten die routinemäßige Anwendung von osmotischen und Quellmitteln. Die zunehmende Verbreitung von lebensstilbedingter Verstopfung trägt zur anhaltenden Nachfrage bei. Pharmaunternehmen bewerben Produkte gegen chronische Verstopfung aktiv durch Aufklärungskampagnen.

Das Segment der opioidinduzierten Obstipation wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Einsatz von Opioidanalgetika zur Behandlung chronischer Schmerzen. Der Bedarf an effektiver Darmkontrolle bei Opioidkonsumenten treibt die Nachfrage nach stimulierenden und osmotischen Laxanzien an. Krankenhäuser, Pflegeheime und ambulante Pflegedienste empfehlen vermehrt die prophylaktische Anwendung. Neue Formulierungen mit schnellem Wirkungseintritt befinden sich in der Entwicklung. Online-Apotheken erweitern die Verfügbarkeit für die Anwendung zu Hause. Aufklärungskampagnen richten sich an Ärzte und Patienten und fördern die Prävention. Das Wachstum wird zudem durch Leitlinien unterstützt, die die Behandlung von Obstipation im Rahmen der Opioidtherapie empfehlen. Die weltweit steigende Prävalenz chronischer Schmerzen beschleunigt das Marktwachstum zusätzlich.

- Nach Kaufart

Basierend auf der Bezugsform ist der Markt in verschreibungspflichtige und rezeptfreie (OTC) Medikamente unterteilt. Das OTC-Segment dominierte 2024 mit einem Marktanteil von 58,2 % den größten Umsatzanteil, was auf den hohen Komfort für die Verbraucher und das wachsende Bewusstsein für Selbstmedikation zurückzuführen ist. Die Verfügbarkeit von OTC-Produkten ermöglicht es Patienten, leichte bis mittelschwere Verstopfung ohne Rezept zu behandeln und fördert so die Selbstmedikation. Marketingkampagnen und Verkaufsförderungsmaßnahmen im Einzelhandel tragen zusätzlich zur Akzeptanz bei. OTC-Präparate sind als Tabletten, Pulver, Flüssigkeiten und Gele erhältlich und decken somit unterschiedliche Patientenpräferenzen ab. Die zunehmende Beliebtheit der Therapie zu Hause und die einfache Verfügbarkeit tragen zur Marktführerschaft bei. Der Vertrieb von OTC-Produkten über Apotheken, Supermärkte und Online-Kanäle gewährleistet eine breite Verfügbarkeit. Wiederholte Käufe und die Langzeitanwendung bei chronischen Erkrankungen sichern das Umsatzwachstum. Demografische Trends hin zur Selbstmedikation, die Urbanisierung und die zunehmende Internetnutzung fördern die Akzeptanz. Das Segment profitiert von Kosteneffizienz und einfacher Verfügbarkeit. Ärzte empfehlen OTC-Abführmittel häufig bei leichter Verstopfung, bevor sie verschreibungspflichtige Optionen in Betracht ziehen. Die einfache Anwendung der Präparate sorgt für eine hohe Therapietreue der Patienten. Das Segment verzeichnet zudem eine zunehmende Nutzung durch ältere Menschen im Bereich der häuslichen Pflege. Insgesamt wird die Marktführerschaft des Segments durch Bequemlichkeit, Erschwinglichkeit und Produktvielfalt gestärkt.

Das Segment der verschreibungspflichtigen Abführmittel wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind schwere Fälle wie opioidinduzierte Verstopfung, Reizdarmsyndrom mit Verstopfung (IBS-C) und chronische Erkrankungen, die eine ärztlich überwachte Behandlung erfordern. Verschreibungspflichtige Abführmittel werden häufig mit anderen Therapien kombiniert und in klinischen Einrichtungen verabreicht. Krankenhäuser, Fachkliniken und andere Gesundheitsdienstleister spielen eine Schlüsselrolle für dieses Wachstum. Zulassungen und Leitlinienempfehlungen fördern die Akzeptanz. Das Wachstum des Segments wird zudem durch das zunehmende Bewusstsein für Behandlungsprotokolle unter Ärzten beflügelt. Fortschrittliche Formulierungen wie gezielte osmotische oder stimulierende Wirkstoffe verbessern die Wirksamkeit. Beschaffungssysteme für Krankenhäuser und Patientenüberwachungssysteme stärken die Marktdurchdringung. Das Wachstum wird durch die steigende Prävalenz chronischer Verstopfung bei Erwachsenen und älteren Menschen unterstützt. Online-Apotheken, die die Abwicklung von Rezepten ermöglichen, tragen zu einer schnelleren Akzeptanz bei. Spezielle Patientengruppen, darunter onkologische und postoperative Patienten, treiben die Nachfrage an. Das Segment profitiert von der klinischen Präferenz und der institutionellen Unterstützung. Aus- und Weiterbildungsprogramme für medizinisches Fachpersonal fördern das Wachstum ebenfalls.

- Nach Darreichungsform

Basierend auf der Darreichungsform ist der Markt in Tabletten, Kapseln, Pulver, Flüssigkeiten und Gele, Zäpfchen und Sonstige unterteilt. Das Segment der Tabletten dominierte 2024 mit einem Marktanteil von 47,9 % den größten Umsatzanteil. Dies ist auf die einfache Anwendung, die gute Transportierbarkeit und die Präferenz von Ärzten zurückzuführen. Tabletten eignen sich sowohl für die Behandlung chronischer als auch akuter Erkrankungen und sind im Vergleich zu anderen Darreichungsformen kostengünstig. Sie sind in aromatisierten und geschmacksneutralen Varianten erhältlich und gewährleisten eine hohe Patientenadhärenz. Der Vertrieb über rezeptfreie Apotheken und Krankenhäuser trägt maßgeblich zur Marktführerschaft bei. Tabletten werden von Kindern, Erwachsenen und Senioren gleichermaßen bevorzugt. Das Segment profitiert von wiederholten Käufen und der Langzeitanwendung bei chronischer Verstopfung. Produktinnovationen bei Beschichtung und Auflösungsprofilen verbessern die Wirksamkeit. Kombinationspräparate mit Ballaststoffen oder Probiotika fördern die Akzeptanz zusätzlich. Tabletten sind einfach herzustellen und gewährleisten so die weltweite Verfügbarkeit. Das Segment profitiert von Marketingmaßnahmen, die Komfort und Zuverlässigkeit hervorheben. Hohe Patientenadhärenzraten sichern das Umsatzwachstum. Tabletten bleiben die Standardwahl in der stationären und häuslichen Pflege.

Für das Segment der Pulverpräparate wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,2 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die einfache Verarbeitung zu aromatisierten Getränken, die verbesserte Löslichkeit und die Eignung für die häusliche Pflege. Kinder und ältere Menschen profitieren von den leicht einzunehmenden Pulvern. Online-Apotheken verbessern die Verfügbarkeit und Reichweite des Vertriebs. Pulver eignen sich ideal für Kombinationstherapien und funktionelle Inhaltsstoffe. Das Wachstum wird durch das steigende Bewusstsein für die Bedeutung von Flüssigkeitszufuhr und Ballaststoffen bei der Behandlung von Verstopfung befeuert. Krankenhäuser und Pflegeeinrichtungen setzen zunehmend auf Pulverpräparate, um flexibler agieren zu können. Innovative Geschmacksrichtungen und verbesserte Löslichkeit erhöhen die Therapietreue der Patienten. Das Segment profitiert von der zunehmenden Verbreitung des E-Commerce für Gesundheitsprodukte. Die globale Expansion von häuslichen Pflegediensten unterstützt die Akzeptanz. Mehrdosenbeutel und vordosierte Packungen erhöhen den Komfort. Gezieltes Marketing für Eltern und Pflegepersonen steigert den Umsatz.

- Auf dem Weg der Verwaltung

Basierend auf der Art der Anwendung wird der Markt in orale und rektale Darreichungsformen unterteilt. Das orale Segment dominierte 2024 mit einem Marktanteil von 84,3 % den größten Umsatzanteil. Gründe hierfür sind die einfache Anwendung, der Komfort und die hohe Patientenadhärenz. Orale Darreichungsformen eignen sich sowohl für die Behandlung chronischer als auch akuter Verstopfung. Tabletten, Pulver, Flüssigkeiten und Gele bieten vielfältige Optionen, die den individuellen Bedürfnissen der Patienten gerecht werden. Das Segment profitiert von der breiten Verfügbarkeit rezeptfreier Produkte und der Empfehlung durch Ärzte. Die wiederholte Anwendung bei chronischen Fällen sichert ein kontinuierliches Umsatzwachstum. Orale Darreichungsformen werden in allen Altersgruppen und Bevölkerungsschichten bevorzugt. Das Marketing hebt die Vorteile der Anwendung zu Hause und der Selbstmedikation hervor. Die Integration in aromatisierte und ballaststoffreiche Produkte fördert die Akzeptanz. Orale Darreichungsformen sind einfacher herzustellen und zu vertreiben, was die Verfügbarkeit erhöht. Ärzte empfehlen orale Lösungen häufig zunächst bei leichter bis mittelschwerer Verstopfung. Online-Apotheken stärken den Vertrieb und die Patientenreichweite. Das Segment wird durch Aufklärungskampagnen zur Förderung einer regelmäßigen Darmtätigkeit unterstützt.

Für das Segment der rektalen Präparate wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum erwartet. Hauptgrund hierfür sind die Anwendung zur Akutbehandlung und stationäre Interventionen, einschließlich Zäpfchen und Einläufen. Rektale Präparate bieten schnelle Linderung bei schwerer Verstopfung. Krankenhäuser, Pflegeheime und Notaufnahmen fördern die Anwendung. Innovationen in der Zäpfchenzusammensetzung verbessern Komfort und Wirksamkeit. Das Segment wird sowohl in der pädiatrischen als auch in der Erwachsenen-Akutversorgung eingesetzt. Ein zunehmendes Bewusstsein für sichere und wirksame rektale Optionen unterstützt das Wachstum. Die Marktdurchdringung wird durch Verschreibungsprotokolle weiter gestärkt. Die rektale Verabreichung gewährleistet eine gezielte Wirkstofffreisetzung bei minimaler systemischer Absorption. Die Integration in die stationäre Versorgung trägt zum Umsatzwachstum bei. Fortschrittliche Formulierungen mit verbesserter Stabilität verlängern die Haltbarkeit. Das Segment profitiert von der klinischen Präferenz bei Akutbehandlungen. Die Verfügbarkeit von Online-Apotheken verbessert die Zugänglichkeit. Schulungs- und Weiterbildungsprogramme im Gesundheitswesen fördern die korrekte Anwendung.

- Nach Bevölkerungstyp

Basierend auf der Bevölkerungsgruppe ist der Markt in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen dominierte 2024 mit einem Marktanteil von 72,5 % den größten Umsatzanteil, bedingt durch die höhere Prävalenz von chronischer Verstopfung, Reizdarmsyndrom mit Verstopfung (IBS-C) und opioidinduzierter Verstopfung. Erwachsene, einschließlich älterer Patienten, sind die Hauptnutzer von rezeptfreien und verschreibungspflichtigen Abführmitteln. Die Akzeptanz wird durch ärztliche Empfehlungen und den Trend zur Selbstmedikation gefördert. Die Verfügbarkeit rezeptfreier Produkte und der Online-Handel verbessern den Zugang. Die wiederholte Anwendung bei chronischen Erkrankungen sichert ein nachhaltiges Marktwachstum. Krankenhäuser und ambulante Pflegedienste tragen maßgeblich zur Marktführerschaft dieses Segments bei. Die Produktvielfalt in Tabletten, Pulvern und Flüssigkeiten entspricht den Präferenzen erwachsener Patienten. Aufklärungskampagnen zur Darmgesundheit fördern die Akzeptanz. Erwachsene sind auch die Hauptkonsumenten von synthetischen und stimulierenden Abführmitteln. Klinische Leitlinien befürworten die routinemäßige Anwendung bei Erwachsenen mit lebensstilbedingter Verstopfung. Das Marketing betont die Verbesserung der Lebensqualität. Das Segment wird durch die Kostenübernahme durch Krankenkassen und Krankenhausprotokolle unterstützt.

Das Segment Kinder wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für die Darmgesundheit von Kindern und die Verfügbarkeit schmackhafter Darreichungsformen. Aromatisierte Sirupe, Pulver und Kautabletten verbessern die Therapietreue. Eltern bevorzugen zunehmend sanfte, natürliche und sichere Alternativen. Die Verfügbarkeit rezeptfreier Produkte und häusliche Pflegedienste fördern die schnelle Akzeptanz. Aufklärungskampagnen und Schulungsprogramme zu Verstopfung bei Kindern steigern die Anwendung. Krankenhäuser und Kinderarztpraxen empfehlen spezielle Abführmittel für Kinder. Online-Apotheken verbessern den Zugang zu altersgerechten Präparaten. Wiederholte Käufe bei chronischer Verstopfung unterstützen das nachhaltige Wachstum. Produktinnovationen in Geschmack, Textur und Löslichkeit verbessern die Therapietreue. Zulassungen für die Anwendung bei Kindern stärken das Vertrauen. Das Segment profitiert von der steigenden Häufigkeit funktioneller Verstopfung bei Kindern.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Krankenhäuser, Seniorenzentren, ambulante Pflegedienste, Apotheken, Lebensmittelgeschäfte/Drogeriemärkte und Sonstige unterteilt. Das Segment der Apotheken dominierte 2024 mit einem Marktanteil von 52,8 % den Marktumsatz. Gründe hierfür waren die Verfügbarkeit von rezeptfreien Medikamenten, die breite Präsenz im Einzelhandel und die hohe Nachfrage. Apotheken bieten Verbrauchern Komfort, einfache Erreichbarkeit und kompetente Beratung. Die Produktvielfalt hinsichtlich Geschmacksrichtungen, Darreichungsformen und Rezepturen fördert die hohe Akzeptanz. Die hohe Marktdurchdringung in städtischen Gebieten sichert stabile Umsätze. Verkaufsförderungsmaßnahmen und Marketingstrategien im Einzelhandel erhöhen die Sichtbarkeit. Die Verfügbarkeit von rezeptfreien Medikamenten ermöglicht es den Verbrauchern, sich selbst zu versorgen und die Nachfrage aufrechtzuerhalten. Erwachsene und Kinder profitieren von der einfachen Verfügbarkeit. Das Segment wird durch das wachsende Bewusstsein für Darmgesundheit und die Behandlung chronischer Verstopfung unterstützt. Die Integration mit Online-Apotheken stärkt die Reichweite zusätzlich. Apotheken dienen als wichtige Vertriebsstellen für natürliche und synthetische Abführmittel. Wiederholte Käufe bei chronischer Verstopfung tragen zur Marktführerschaft bei. Die breite geografische Abdeckung gewährleistet die Marktdurchdringung in städtischen und vorstädtischen Gebieten.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % das schnellste Wachstum verzeichnen. Treiber dieses Trends sind die zunehmende Nutzung von häuslicher Therapie bei chronischer Verstopfung und die Pflege älterer Menschen. Die wachsende Zahl älterer Menschen und die Bequemlichkeit der Verabreichung zu Hause treiben das Wachstum an. Die Integration von Online-Apotheken verbessert die Zugänglichkeit und die Lieferung nach Hause. Anbieter häuslicher Pflege empfehlen schmackhafte und einfach anzuwendende Darreichungsformen. Das Wachstum wird durch den Wunsch der Patienten nach Selbstmanagement und minimalen Krankenhausbesuchen befeuert. Die wiederholte Anwendung bei chronischen Erkrankungen sichert die Umsätze. Pflegende Angehörige und Eltern bevorzugen häusliche Pflegelösungen für Kinder und Erwachsene. Aufklärungskampagnen zur Telemedizin fördern die Akzeptanz zusätzlich. Direktmarketing an Verbraucher erhöht die Sichtbarkeit. Krankenhäuser und Kliniken koordinieren die Verordnungen für die häusliche Pflege. Der Ausbau von Netzwerken für häusliche Pflege unterstützt das Marktwachstum. Die Nutzung in der Pädiatrie und Geriatrie trägt maßgeblich zur CAGR des Segments bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Großhandel und Sonstige unterteilt. Das Segment Direktvertrieb erzielte 2024 mit 45,7 % den größten Marktanteil, getrieben durch die Beschaffung von Krankenhäusern und anderen Institutionen, Direktvertriebsinitiativen an Endverbraucher und Partnerschaften mit Online-Apotheken. Krankenhäuser und Pflegeeinrichtungen setzen bei der Beschaffung großer Mengen auf Direktlieferungen. Der Direktvertrieb der Hersteller gewährleistet bessere Preise, eine zuverlässige Versorgung und Markentreue. Marketingkampagnen, die sich an Institutionen richten, fördern das Wachstum. Partnerschaften mit Online-Apotheken stärken die Reichweite zu Endverbrauchern. Wiederholte Käufe zur Behandlung chronischer Erkrankungen tragen zum Umsatz bei. Direkte Beziehungen zu Gesundheitsdienstleistern verbessern die Marktdurchdringung. Produktvielfalt und schnelle Lieferung fördern die Akzeptanz. Krankenhäuser bevorzugen den Direktvertrieb für eine zuverlässige Versorgung. Darreichungsformen für Erwachsene und Kinder sind Bestandteil institutioneller Großbestellungen. Die Einhaltung gesetzlicher Bestimmungen und vertragliche Vereinbarungen gewährleisten Stabilität. Direkte Vertriebskanäle unterstützen den Vertrieb von Premiumprodukten.

Für das Segment der Großhändler wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage von Apotheken und institutionellen Abnehmern. Großhändler gewährleisten die Distribution großer Mengen in städtischen und vorstädtischen Gebieten. Das Wachstum wird durch expandierende Apothekenketten und Krankenhausnetzwerke unterstützt. Effiziente Distribution und große Reichweite beschleunigen die Marktakzeptanz. Schwellenländer setzen zunehmend auf den Großhandel. Partnerschaften mit Einzelhändlern und institutionellen Abnehmern verbessern die Marktdurchdringung. Großhändler erleichtern den Zugang zu rezeptfreien und verschreibungspflichtigen Arzneimitteln. Eine zuverlässige Lieferkette gewährleistet die kontinuierliche Verfügbarkeit. Kooperationen mit Online-Apotheken fördern das Wachstum zusätzlich. Großhändler bieten eine Vielzahl von Darreichungsformen und Geschmacksrichtungen an. Marktexpansion und die Nachfrage von Anbietern häuslicher Pflege stützen die CAGR. Großhandelsnetzwerke ermöglichen zudem eine kosteneffiziente Distribution.

Regionale Marktanalyse für Abführmittel im Nahen Osten und Afrika

- Der Nahe Osten dominierte 2024 den Markt für Abführmittel mit dem größten Umsatzanteil. Gründe hierfür waren hohe Gesundheitsausgaben, ein wachsendes Bewusstsein für die Bedeutung der Verdauungsgesundheit und ein guter Zugang zu rezeptfreien Medikamenten. Die Region profitiert von der frühzeitigen Einführung innovativer Formulierungen und einem gut etablierten Einzelhandels- und Apothekennetz.

- Verbraucher im Nahen Osten legen zunehmend Wert auf Verdauungsgesundheit und Prävention, was die Nachfrage nach sicheren, wirksamen und praktischen Abführmitteln ankurbelt.

- Diese weitverbreitete Anwendung wird zusätzlich durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und einen wachsenden Fokus auf allgemeine Gesundheit und Wohlbefinden begünstigt, wodurch sich Abführmittel als bevorzugte Lösung sowohl für gelegentliche als auch chronische Verstopfungsbehandlungen etablieren.

Einblick in den saudi-arabischen Markt für Abführmittel

Der saudi-arabische Markt für Abführmittel erzielte 2024 mit 41,2 % den größten Umsatzanteil im Nahen Osten. Treiber dieses Wachstums waren hohe Gesundheitsausgaben, die starke Empfehlungsbereitschaft von Ärzten und der weitverbreitete Zugang zu rezeptfreien Medikamenten. Saudi-Arabien ist führend in der Region, da es frühzeitig neue Formulierungen eingeführt hat, dem Thema Verdauungsgesundheit zunehmend Bedeutung beimisst und über ein gut ausgebautes Einzelhandels- und Apothekennetz verfügt. Darüber hinaus tragen verstärkte Aufklärungskampagnen und Gesundheitsinitiativen maßgeblich zum Marktwachstum bei.

Einblick in den Abführmittelmarkt der VAE

Der Markt für Abführmittel in den VAE wird im Prognosezeitraum (2025–2032) voraussichtlich der am schnellsten wachsende Markt im Nahen Osten sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 %. Gründe hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein der Verbraucher für eine gesunde Verdauung. Das Land verzeichnet eine steigende Nachfrage nach innovativen und anwenderfreundlichen Abführmitteln, unterstützt durch expandierende pharmazeutische Vertriebsnetze und einen verbesserten Zugang zu Gesundheitsdienstleistungen.

Marktanteil von Abführmitteln im Nahen Osten und Afrika

Der Markt für Abführmittel wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Bayer AG (Deutschland)

- GlaxoSmithKline plc (UK)

- Boehringer Ingelheim International GmbH (Deutschland)

- Procter & Gamble Company (USA)

- Sanofi (Frankreich)

- Takeda Pharmaceutical Company Ltd (Japan)

- Pfizer Inc. (USA)

- Abbott (USA)

- Johnson & Johnson Services, Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- Reckitt Benckiser Group plc (Großbritannien)

- Nestlé SA (Schweiz)

- Dr. Reddy's Laboratories Ltd (Indien)

- Cipla Ltd (Indien)

Neueste Entwicklungen auf dem Markt für Abführmittel im Nahen Osten und in Afrika

- Im Februar 2023 brachte die Perrigo Company plc in den USA ein neues rezeptfreies, stimulierendes Abführmittel auf den Markt, das speziell für Patienten mit chronischer Verstopfung entwickelt wurde. Das Produkt zeichnet sich durch eine verbesserte, leichter zu schluckende Darreichungsform aus und richtet sich an eine breitere Zielgruppe erwachsener Anwender.

- Im April 2023 brachte Teva Pharmaceutical Industries Ltd. in den USA ein nicht gewohnheitsbildendes Abführmittel auf Basis natürlicher Extrakte auf den Markt, das eine mildere, aber dennoch wirksame Alternative für Menschen mit unregelmäßigem Stuhlgang bieten soll.

- Im Juni 2023 kündigte Ferring Pharmaceuticals die Erweiterung seines Portfolios an verschreibungspflichtigen Abführmitteln in Europa an und bietet neue Produkte für Erwachsene und Kinder an, die neuartige Wirkmechanismen für eine schnellere und besser vorhersagbare Linderung nutzen.

- Im Dezember 2023 brachte Lupin Life Sciences Ltd. „Softovac Liquifibre“ auf den Markt, ein 100 % pflanzliches, flüssiges Abführmittel, das Flohsamenschalen mit weiteren pflanzlichen Wirkstoffen kombiniert und sich an Patienten richtet, die nach natürlichen Alternativen zur Darmregulierung suchen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.