Middle East And Africa Lung Cancer Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.54 Billion

USD

2.89 Billion

2025

2033

USD

1.54 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 2.89 Billion | |

| % | |

|

Marktsegmentierung für Lungenkrebstherapeutika im Nahen Osten und Afrika nach Krebsart (nicht-kleinzelliges Lungenkarzinom, metastasiertes Lungenkarzinom, pulmonale neuroendokrine Tumoren, Mediastinaltumoren, Mesotheliom und Brustwandtumoren), Molekültyp (niedermolekulare Wirkstoffe und Biologika), Wirkstoffklasse (Alkylanzien, Antimetaboliten, EGFR-Inhibitoren, Mitoseinhibitoren, Multikinaseinhibitoren und Sonstige), Behandlungsart (Chemotherapie, Strahlentherapie, zielgerichtete Therapie, Immuntherapie und Sonstige), Therapieform (Monotherapie und Kombinationstherapie), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Handel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Lungenkrebstherapeutika im Nahen Osten und Afrika

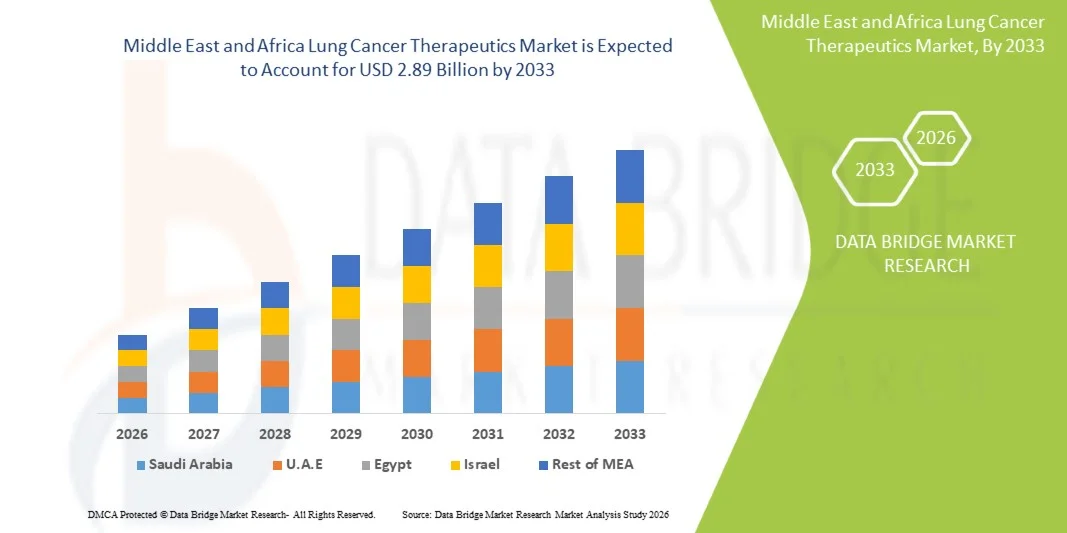

- Der Markt für Lungenkrebstherapeutika im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 1,54 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,89 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,20 % im Prognosezeitraum entspricht.

- In Verbindung mit Fortschritten in der Diagnosetechnik und gezielten Behandlungsoptionen treibt das wachsende Bewusstsein für die Früherkennung, gepaart mit der Integration von Präzisionsmedizin und biomarkerbasierten Therapien, die Anwendung innovativer Lungenkrebstherapien in Industrie- und Schwellenländern voran. Darüber hinaus unterstützen steigende Investitionen in die onkologische Forschung und der Ausbau der Gesundheitsinfrastruktur das Marktwachstum zusätzlich.

- Darüber hinaus etabliert die steigende Nachfrage nach personalisierten Therapien, gepaart mit kontinuierlichen Fortschritten in der Immuntherapie und der Entwicklung zielgerichteter Medikamente, die Lungenkrebstherapie als ein entscheidendes Segment innerhalb der Onkologiebranche. Diese zusammenwirkenden Faktoren – unterstützt durch positive behördliche Zulassungen, erhöhte Forschungs- und Entwicklungsgelder sowie strategische Kooperationen zwischen Pharmaunternehmen – beschleunigen die Anwendung fortschrittlicher Lungenkrebstherapien und tragen so maßgeblich zum Gesamtwachstum der Branche bei.

Marktanalyse für Lungenkrebstherapeutika im Nahen Osten und Afrika

- Die Therapie von Lungenkrebs, einschließlich zielgerichteter Therapien, Immuntherapien und Chemotherapien, ist aufgrund ihrer verbesserten Wirksamkeit, Präzision und Überlebensraten zu einem unverzichtbaren Bestandteil der modernen onkologischen Behandlung geworden. Die Integration molekularer Diagnostik und Biomarker- Tests hat die Therapieauswahl revolutioniert und ermöglicht personalisierte Ansätze, die das Ansprechen der Patienten verbessern und Nebenwirkungen reduzieren.

- Die steigende Nachfrage nach fortschrittlichen Lungenkrebstherapien wird vor allem durch die weltweit zunehmende Zahl von Lungenkrebsfällen, das wachsende Bewusstsein für Früherkennung und die steigenden Investitionen in die onkologische Forschung angetrieben. Darüber hinaus fördern günstige Erstattungsrahmen und die Zulassung neuer Medikamente durch die Aufsichtsbehörden deren breite Anwendung in den Gesundheitssystemen weltweit.

- Saudi-Arabien dominierte 2025 mit einem Umsatzanteil von 41,2 % den Markt für Lungenkrebstherapeutika im Nahen Osten und Afrika. Dies ist auf die sich rasch entwickelnde Gesundheitsinfrastruktur, die hohen staatlichen Ausgaben für die Krebsbehandlung und das wachsende Bewusstsein für die Früherkennung von Krebs zurückzuführen.

- Es wird erwartet, dass die VAE im Prognosezeitraum das am schnellsten wachsende Land im Markt für Lungenkrebstherapeutika im Nahen Osten und in Afrika sein werden und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,3 % verzeichnen werden. Treiber dieses Wachstums sind ein signifikantes Wachstum der Gesundheitsinfrastruktur, staatliche Initiativen zur Bekämpfung der Krebsprävalenz und die zunehmende Einführung personalisierter Medizin und Biologika.

- Das Segment der niedermolekularen Wirkstoffe dominierte mit einem Umsatzanteil von 61,4 % im Jahr 2025. Die führende Position der niedermolekularen Wirkstoffe ist auf ihre etablierte Rolle in zielgerichteten Therapien, die einfache orale Verabreichung und die breite klinische Erfahrung mit vielen Lungenkrebs-Subtypen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Lungenkrebstherapeutika im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in die Lungenkrebstherapie im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Lungenkrebstherapeutika im Nahen Osten und Afrika

„ Mehr Komfort durch die Integration von KI und Präzisionsmedizin “

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Lungenkrebstherapeutika im Nahen Osten und in Afrika ist die zunehmende Integration von künstlicher Intelligenz (KI) und Präzisionsmedizinplattformen . Dies revolutioniert die Diagnose, die personalisierte Behandlung und das gesamte Management von Lungenkrebs. Durch diese Konvergenz der Technologien werden die Behandlungsergebnisse, die Genauigkeit der Therapie und die klinischen Entscheidungsprozesse signifikant verbessert.

- Beispielsweise werden KI-gestützte Bildgebungsverfahren zunehmend eingesetzt, um Lungentumore in früheren Stadien zu erkennen, indem sie CT-Scans genauer und schneller analysieren als herkömmliche radiologische Methoden. Ebenso ermöglichen Präzisionsonkologie-Plattformen wie Tempus und Foundation Medicine die Identifizierung spezifischer genetischer Mutationen, sodass Ärzte die wirksamsten zielgerichteten Therapien für einzelne Patienten auswählen können.

- Der Einsatz von KI in der Lungenkrebstherapie erstreckt sich auf die Vorhersage des Therapieansprechens, die Optimierung von Medikamentenkombinationen und die Erkennung potenzieller Resistenzmutationen vor dem Auftreten klinischer Symptome. So können beispielsweise in onkologische Forschungsplattformen integrierte KI-Algorithmen umfangreiche Genomdatensätze verarbeiten, um adaptive Behandlungsstrategien zu empfehlen und die Patientenüberwachung zu verbessern. Darüber hinaus optimieren digitale Gesundheitstools und sprachgesteuerte Plattformen die Kommunikation zwischen Patienten und medizinischem Fachpersonal und gewährleisten so eine konsequente Therapietreue und die zeitnahe Meldung von Symptomen.

- Die nahtlose Integration von KI in Krankenhausinformationssysteme, elektronische Patientenakten und Datenbanken klinischer Studien ermöglicht einen effizienteren Datenaustausch und beschleunigt Forschung und klinische Entwicklung. Über einheitliche Datenplattformen erhalten Onkologen nun Echtzeit-Einblicke in den Therapieverlauf ihrer Patienten und können so die Behandlung schneller und fundierter anpassen.

- Dieser Trend hin zu intelligenteren, datengestützten und vernetzten Therapieansätzen verändert die Erwartungen an die Krebsbehandlung grundlegend. Führende biopharmazeutische Unternehmen wie Roche, AstraZeneca und Merck & Co. investieren daher massiv in KI-gestützte Wirkstoffforschung, die Analyse von Daten aus der Praxis und adaptive klinische Studien, um die therapeutische Wirksamkeit zu steigern und die Überlebenschancen von Lungenkrebspatienten zu verbessern.

- Die Nachfrage nach personalisierten, KI-gestützten Behandlungsansätzen für Lungenkrebs wächst rasant in Industrie- und Schwellenländern, da Gesundheitssysteme zunehmend Wert auf Präzision, Kosteneffizienz und verbesserte Patientenerfahrungen legen.

Marktdynamik der Lungenkrebstherapeutika im Nahen Osten und Afrika

Treiber

„Wachsender Bedarf an zielgerichteten und immunonkologischen Therapien“

- Die weltweit steigende Zahl von Lungenkrebsfällen und der Trend hin zu präzisionsmedizinischen Ansätzen sind die Haupttreiber für das Wachstum des Marktes für Lungenkrebstherapeutika im Nahen Osten und in Afrika. Gezielte Therapien und Immunonkologika haben die Behandlungsmethoden revolutioniert und bieten im Vergleich zur traditionellen Chemotherapie verbesserte Überlebensraten und weniger Nebenwirkungen.

- So gab AstraZeneca beispielsweise im April 2025 bekannt, dass sein EGFR-Inhibitor der nächsten Generation in Phase-III-Studien zur Behandlung von Resistenzmutationen bei Patienten mit nicht-kleinzelligem Lungenkrebs (NSCLC) eintritt. Solche strategischen Entwicklungen großer Marktteilnehmer dürften das Marktwachstum im Prognosezeitraum deutlich ankurbeln.

- Mit zunehmendem Verständnis der Tumorbiologie und der Genomprofilierung setzen Kliniker vermehrt auf Biomarker-basierte Therapieauswahl, was die therapeutische Präzision und die Ansprechraten der Patienten verbessert. Darüber hinaus erweitern laufende Innovationen bei PD-1/PD-L1-Inhibitoren und Kombinationsimmuntherapien kontinuierlich das Spektrum der Behandlungsmöglichkeiten für bisher unbehandelbare Lungenkrebsfälle.

- Die steigende Nachfrage nach Früherkennungsmethoden, Flüssigbiopsie-Technologien und Begleitdiagnostika verbessert die Behandlungseffizienz zusätzlich, während die Ausweitung der Kostenerstattung für zielgerichtete Therapien und Immuntherapeutika diese Behandlungen zugänglicher macht. Der zunehmende Fokus der globalen Gesundheitsgemeinschaft auf personalisierte Therapien ist daher ein wesentlicher Treiber für die Entwicklung des Marktes für Lungenkrebstherapeutika im Nahen Osten und in Afrika.

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in Entwicklungsländern “

- Trotz bedeutender therapeutischer Fortschritte stellen die hohen Kosten der Lungenkrebsbehandlung weiterhin ein großes Hindernis für deren breite Anwendung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Gezielte Therapien und Immunonkologika sind aufgrund ihrer komplexen Herstellungs- und Forschungsanforderungen oft sehr teuer, weshalb die Bezahlbarkeit für Patienten und Gesundheitsdienstleister ein zentrales Anliegen ist.

- Berichte von onkologischen Fachgesellschaften zeigen beispielsweise, dass viele Patienten in Entwicklungsländern aufgrund der begrenzten Verfügbarkeit und der hohen Kosten moderner Biologika und zielgerichteter Medikamente weiterhin auf konventionelle Chemotherapie angewiesen sind. Darüber hinaus erschweren Ungleichheiten in der Gesundheitsinfrastruktur und den diagnostischen Möglichkeiten die rechtzeitige Erkennung und Behandlung von Lungenkrebs zusätzlich.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Markteinführungen von Biosimilars, erweiterte Patientenprogramme und umfassendere Erstattungsinitiativen ist unerlässlich für eine verbesserte Zugänglichkeit. Unternehmen wie Bristol Myers Squibb und Roche investieren in Programme zur Verbesserung der Bezahlbarkeit und zur Erreichung unterversorgter Bevölkerungsgruppen, während Regierungen und Nichtregierungsorganisationen Früherkennungsuntersuchungen und Aufklärungskampagnen fördern.

- Darüber hinaus können die Komplexität der Zulassungsverfahren und die langwierigen klinischen Studien die Einführung innovativer Therapien in Schwellenländern verzögern. Die Überwindung dieser Hürden durch politische Reformen, gemeinsame Forschungsinitiativen und eine verbesserte Gesundheitsfinanzierung ist entscheidend, um einen gerechten Zugang zu fortschrittlichen Lungenkrebstherapien weltweit zu gewährleisten.

- Obwohl sich die Preise allmählich stabilisieren und Biosimilars auf den Markt kommen, stellt die hohe Kostenbelastung weiterhin ein Hindernis für eine breite Anwendung dar. Eine verstärkte globale Zusammenarbeit zwischen Pharmaunternehmen, politischen Entscheidungsträgern und Gesundheitsorganisationen ist entscheidend für nachhaltiges Wachstum und eine bessere Verfügbarkeit von Lungenkrebstherapeutika im Nahen Osten und in Afrika.

Marktübersicht für Lungenkrebstherapeutika im Nahen Osten und Afrika

Der Markt ist segmentiert nach Krebsart, Molekültyp, Wirkstoffklasse, Behandlungsart, Therapieart, Endverbraucher und Vertriebskanal.

• Nach Krebsart

Basierend auf der Krebsart ist der Markt für Lungenkrebstherapeutika im Nahen Osten und Afrika in nicht-kleinzelligen Lungenkrebs (NSCLC), metastasierten Lungenkrebs, pulmonale neuroendokrine Tumoren, Mediastinaltumoren, Mesotheliom und Brustwandtumoren unterteilt. Das Segment des nicht-kleinzelligen Lungenkrebses (NSCLC) dominierte den Markt mit einem Umsatzanteil von 58,6 % im Jahr 2025. Die Dominanz des NSCLC beruht auf seiner sehr hohen globalen Prävalenz und der großen, klar definierten Patientengruppe, die von zielgerichteten und immunbasierten Therapien profitiert. Fortschritte in der molekularen Diagnostik haben die breite Identifizierung von therapeutisch relevanten Mutationen bei NSCLC ermöglicht, was wiederum die Verschreibung von Präzisionsmedikamenten vorantreibt. Zugelassene zielgerichtete Wirkstoffe für EGFR-, ALK-, ROS1- und KRAS-Mutationen haben das progressionsfreie und das Gesamtüberleben in dieser Patientengruppe signifikant verbessert. Die vielversprechende Pipeline von zielgerichteten Wirkstoffen der nächsten Generation und Kombinationsbehandlungen erweitert kontinuierlich die therapeutischen Möglichkeiten für NSCLC. Umfangreiche Investitionen der Pharmaindustrie und zahlreiche laufende globale klinische Studien festigen die Marktführerschaft von NSCLC weiter. Die Kostenerstattung in entwickelten Ländern und der verbesserte Zugang in Schwellenländern tragen zu einer hohen Inanspruchnahme der Therapie bei. Die Vertrautheit der Ärzte mit den Behandlungsalgorithmen und etablierten Diagnoseverfahren für NSCLC beschleunigt zudem die Anwendung der Therapie. Patientenvertretung und Screening-Programme haben in einigen Regionen die Früherkennungsraten erhöht und damit die Nachfrage nach NSCLC-Behandlungen aufrechterhalten. Gesundheitssysteme priorisieren NSCLC aufgrund der hohen Krankheitslast, was zu verstärkten Forschungs- und Entwicklungsaktivitäten sowie einem höheren kommerziellen Fokus führt. Insgesamt sorgen klinische Evidenz, Marktinvestitionen, Diagnostik und eine große Patientenbasis dafür, dass NSCLC weiterhin das dominierende Krebssegment bleibt.

Für das Segment des metastasierten Lungenkrebses wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % das schnellste Wachstum prognostiziert. Dieses Wachstum wird durch die steigende Zahl von Patienten mit fortgeschrittenen Diagnosen und durch verbesserte systemische Therapien angetrieben, die das Überleben bei metastasiertem Lungenkrebs signifikant verlängern. Fortschritte in der Immuntherapie und zielgerichtete Kombinationstherapien, die Resistenzmechanismen überwinden, eröffnen neue Behandlungsoptionen für metastasierte Erkrankungen. Der erweiterte Zugang zur Genomprofilierung ermöglicht es Onkologen, Therapien auch im fortgeschrittenen Stadium individuell anzupassen und so die Behandlungsergebnisse und die Akzeptanz zu verbessern. Verbesserungen in der Palliativ- und Supportivmedizin erhöhen die Zahl der Patienten, die für systemische Interventionen in Frage kommen. Zulassungen für Therapien in späten Behandlungsstadien und eine breitere Kostenerstattung für neue Wirkstoffe fördern ebenfalls die Marktexpansion. Der ungedeckte Bedarf bei metastasiertem Lungenkrebs zieht erhebliche klinische Studienaktivitäten und Investitionen an und beschleunigt die Einführung innovativer Wirkstoffe. Darüber hinaus unterstützen Daten aus der klinischen Praxis, die eine verbesserte Lebensqualität durch neuere Therapien belegen, deren breitere Anwendung in der Behandlung von metastasiertem Lungenkrebs und steigern die CAGR zusätzlich.

• Nach Molekültyp

Basierend auf dem Molekültyp ist der Markt für Lungenkrebstherapeutika im Nahen Osten und Afrika in niedermolekulare Wirkstoffe und Biologika unterteilt. Das Segment der niedermolekularen Wirkstoffe dominierte 2025 mit einem Umsatzanteil von 61,4 %. Die führende Position der niedermolekularen Wirkstoffe beruht auf ihrer etablierten Rolle in zielgerichteten Therapien, der einfachen oralen Verabreichung und der breiten klinischen Erfahrung mit vielen Lungenkrebs-Subtypen. Bekannte Tyrosinkinase-Inhibitoren (TKI) wie Osimertinib, Gefitinib und Erlotinib sind Standardtherapien bei nicht-kleinzelligem Lungenkrebs (NSCLC) und werden von einer großen Anzahl von Patienten eingesetzt. Niedermolekulare Wirkstoffe sind oft kostengünstiger in der Herstellung und im Vertrieb als komplexe Biologika, was den Zugang in vielen Regionen verbessert. Ihre pharmakokinetischen Profile und ihre Fähigkeit, in solide Tumore einzudringen, machen sie klinisch attraktiv für intrazelluläre Zielstrukturen. Die Verfügbarkeit von Generika für einige Wirkstoffe fördert die Marktdurchdringung in Schwellenländern zusätzlich. Die kontinuierliche Entwicklung von niedermolekularen Inhibitoren der nächsten Generation, die Resistenzmutationen adressieren, trägt zur anhaltenden Anwendung bei. Ärzte verschreiben niedermolekulare Wirkstoffe aufgrund langfristiger Daten zu Sicherheit und Wirksamkeit mit gutem Gewissen. Gesundheitssysteme bevorzugen diese Therapien in vielen leitliniengerechten Bereichen und stärken so ihren Marktanteil. Kommerzielle Strategien der Hersteller, darunter Lebenszyklusmanagement und die Erweiterung der Anwendungsgebiete, tragen ebenfalls zur anhaltenden Dominanz niedermolekularer Wirkstoffe bei.

Das Segment der Biologika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % am schnellsten wachsen. Dieses rasante Wachstum wird von Immun-Checkpoint-Inhibitoren, monoklonalen Antikörpern, Antikörper-Wirkstoff-Konjugaten (ADCs) und anderen komplexen Biologika getragen, die bei vielen Lungenkrebspatienten anhaltende Remissionen gezeigt haben. Steigende Investitionen in die Forschung und Entwicklung von Biologika sowie eine wachsende Pipeline an Zulassungen fördern die Akzeptanz. Biologika bieten oft einen deutlichen Überlebensvorteil und neue Wirkmechanismen, wodurch sie zu wertvollen Therapien in der Onkologie werden. Die zunehmende Entwicklung von Biosimilars verbessert die Bezahlbarkeit und den Zugang und unterstützt eine schnellere Marktdurchdringung. Darüber hinaus ermöglicht die Kombination von Biologika mit anderen Therapieformen die Entwicklung neuartiger Behandlungsschemata, die die Nachfrage weiter steigern. Die Kostenerstattung für wirksame Biologika in wichtigen Märkten beschleunigt die Marktdurchdringung. Die Präferenz von Ärzten für die Immuntherapie als Standardtherapie in vielen Bereichen treibt das Wachstum des Biologika-Segments weiter voran.

• Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für Lungenkrebstherapeutika im Nahen Osten und Afrika in Alkylanzien, Antimetaboliten, EGFR-Inhibitoren, Mitoseinhibitoren, Multikinaseinhibitoren und Sonstige unterteilt. Das Segment der EGFR-Inhibitoren erzielte 2025 mit 37,9 % den größten Umsatzanteil. EGFR-Inhibitoren sind dominant, da EGFR-Mutationen zu den am besten behandelbaren und am häufigsten untersuchten Anomalien bei nicht-kleinzelligem Lungenkrebs (NSCLC) gehören und zugelassene EGFR-Wirkstoffe einen gut belegten Überlebensvorteil bieten. Medikamente wie Osimertinib und Gefitinib werden häufig in der Erstlinien- und Folgetherapie bei Vorliegen von Mutationen eingesetzt, wodurch eine große Anzahl von Patienten behandelt wird. Das Segment profitiert vom routinemäßigen EGFR-Mutationsscreening, das Patienten gezielten Therapien zuführt. EGFR-Inhibitoren der nächsten Generation, die Resistenzen überwinden, haben ihren klinischen Nutzen und Marktanteil weiter gestärkt. Klinische Leitlinien befürworten EGFR-Tests und gezielte Therapien nachdrücklich, was die Anwendung in den Behandlungszentren fördert. Das günstige Sicherheitsprofil im Vergleich zur zytotoxischen Chemotherapie trägt ebenfalls zur Präferenz der Ärzte bei. Pharmaunternehmen investieren weiterhin in die Verbesserung der Profile von EGFR-Inhibitoren und in die Entwicklung von Kombinationsbehandlungen, um ihre Marktführerschaft zu behaupten. Umfassende Daten zur Wirksamkeit im klinischen Alltag untermauern die Unterstützung durch Kostenträger und die Akzeptanz bei Ärzten. Weltweite Zulassungen in verschiedenen Regionen erhöhen die Verfügbarkeit und steigern die Umsätze dieser Wirkstoffklasse.

Für das Segment der Multikinase-Inhibitoren wird von 2026 bis 2033 das schnellste jährliche Wachstum von 13,4 % prognostiziert. Multikinase-Inhibitoren gewinnen zunehmend an Bedeutung, da sie gleichzeitig mehrere onkogene und angiogenesebedingte Signalwege hemmen können, was insbesondere bei resistenten und heterogenen Tumoren von Vorteil ist. Diese Wirkstoffe werden vermehrt in Kombination mit Immuntherapien und anderen zielgerichteten Medikamenten getestet, um Resistenzen gegen einzelne Zielstrukturen zu überwinden. Fortschritte in der molekularen Profilierung helfen, Patienten zu identifizieren, die am ehesten von Multikinase-Ansätzen profitieren, und verbessern so die klinischen Ergebnisse und die Akzeptanz. Kontinuierliche Entwicklungsaktivitäten und neue Zulassungen für Multitarget-Wirkstoffe erweitern die klinischen Indikationen. Der Vorteil der Hemmung mehrerer Signalwege bei refraktären oder metastasierten Fällen macht diese Medikamente attraktiv für komplexe Behandlungsalgorithmen. Akademische und industrielle Kombinationsstudien bestätigen die Wirksamkeit und fördern die Anwendung. Verbesserte Formulierungen und Dosierungsstrategien zur Minimierung der Toxizität verbessern die Verträglichkeit und die Marktakzeptanz.

• Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für Lungenkrebstherapeutika im Nahen Osten und Afrika in Chemotherapie, Strahlentherapie, zielgerichtete Therapie, Immuntherapie und Sonstige unterteilt. Das Segment der zielgerichteten Therapie dominierte 2025 mit einem Anteil von 42,1 % und spiegelt den Trend hin zur Präzisionsonkologie und molekularbiomarkergestützten Behandlung wider. Zielgerichtete Wirkstoffe erzielen ein besseres progressionsfreies Überleben bei Patienten mit spezifischen Mutationen und werden zunehmend in frühen und fortgeschrittenen Stadien eingesetzt. Die Verbreitung von Begleitdiagnostika und die breitere Verfügbarkeit von Genomtests haben die Akzeptanz zielgerichteter Therapien verstärkt. Pharmazeutische Pipelines mit Fokus auf neue Zielstrukturen (ALK, ROS1, BRAF, MET, RET) erweitern kontinuierlich das Spektrum der Präzisionsbehandlungen. Zielgerichtete Therapien sind oft besser verträglich als konventionelle Chemotherapien und verbessern so die Lebensqualität und die Therapietreue. Gesundheitssysteme investieren in die diagnostische Infrastruktur zur Unterstützung zielgerichteter Ansätze, was den Marktanteil weiter steigert. Die Erstattungspolitik in vielen entwickelten Ländern begünstigt evidenzbasierte zielgerichtete Therapien und verbessert so den Zugang. Klinische Leitlinien integrieren nun molekulare Tests und zielgerichtete Therapieansätze, standardisieren die Versorgung und stärken die Führungsrolle dieser Therapien. Laufende Indikationserweiterungen und Kombinationsstudien fördern weiterhin die Entwicklung zielgerichteter Therapien.

Für das Segment Immuntherapie wird von 2026 bis 2033 das schnellste jährliche Wachstum (CAGR) von 15,3 % prognostiziert. Dieses rasante Wachstum basiert auf bahnbrechenden Erfolgen mit Checkpoint-Inhibitoren, die bei bestimmten Patientengruppen zu anhaltenden Remissionen führen. Kontinuierliche Fortschritte bei neuen Immunzielen, bispezifischen Antikörpern und Zelltherapien erweitern die klinischen Anwendungsmöglichkeiten. Kombinationsstrategien, die Immuntherapie mit zielgerichteten Therapien oder Chemotherapie verbinden, erzielen verbesserte Ansprechraten. Die Ausweitung der Biomarkerforschung (über PD-L1 hinaus) verfeinert die Patientenauswahl und steigert die Ansprechraten. Die Zulassungen und die Aufnahme von Immuntherapien in Leitlinien für die Erst- und Folgetherapie nehmen stetig zu. Investitionen in Produktionskapazitäten und eine verbesserte Kosteneffizienz durch Biosimilars und wertbasierte Vergütungsmodelle fördern eine breitere Anwendung. Daten zur Wirksamkeit im klinischen Alltag und zum Langzeitüberleben stärken das Vertrauen der Ärzte und beschleunigen die weltweite Einführung der Therapie.

• Nach Therapieart

Basierend auf der Therapieart ist der Markt für Lungenkrebstherapeutika im Nahen Osten und Afrika in Monotherapie und Kombinationstherapie unterteilt. Das Segment der Kombinationstherapie dominierte 2025 mit einem Anteil von 55,8 %. Dies spiegelt die klinische Realität wider, dass die Kombination verschiedener Therapieformen (Chemotherapie + zielgerichtete Therapien oder Immuntherapie + zielgerichtete Therapie) häufig eine überlegene Tumorkontrolle erzielt. Kombinationsbehandlungen haben sich aufgrund nachgewiesener Überlebensvorteile in randomisierten Studien in vielen Erstlinien-Therapien als Standard etabliert. Die Dominanz dieses Segments wird durch robuste klinische Evidenz, Leitlinienempfehlungen und eine breite Akzeptanz unter Ärzten gestützt. Pharmazeutische Partnerschaften und Kooperationsvereinbarungen in der Entwicklung haben das Portfolio an Kombinationspräparaten erweitert und die Zulassungsverfahren beschleunigt. Kombinationsansätze tragen dazu bei, Resistenzmechanismen zu überwinden und eine mehrgleisige Tumorsuppression zu erreichen. Gesundheitssysteme erstatten zunehmend evidenzbasierte Kombinationsbehandlungen für wichtige Indikationen und fördern so deren Anwendung. Die Anwendung von Kombinationstherapien in fortgeschrittenen und metastasierten Stadien ist besonders hoch, was zu erheblichen Markteinnahmen führt. Verbesserte Patientenergebnisse und erweiterte Indikationen für Kombinationsbehandlungen sichern deren führende Rolle in allen Therapielinien.

Für das Segment der Monotherapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum erwartet. Dieses Wachstum wird durch die Zulassung hochspezifischer Einzelwirkstoffe mit günstiger Wirksamkeit und Verträglichkeit für definierte Patientengruppen getrieben. Monotherapien sind attraktiv in der Erhaltungstherapie, bei älteren Patienten oder wenn die Toxizität von Kombinationspräparaten ein Problem darstellt. Die geringere Komplexität der Verabreichung und der reduzierte Überwachungsaufwand machen die Anwendung von Einzelwirkstoffen in ressourcenarmen Umgebungen attraktiv. Die kontinuierliche Entdeckung neuer Zielstrukturen, die effektive Monotherapieoptionen ermöglichen, fördert deren Anwendung. Wirtschaftliche Überlegungen und vereinfachte Erstattungswege unterstützen ebenfalls das Wachstum der Monotherapie, insbesondere wenn die Kosteneffektivität nachgewiesen wurde. Erkenntnisse aus der Praxis, dass bestimmte Einzelwirkstoffe bei ausgewählten Patienten eine dauerhafte Kontrolle der Erkrankung bewirken, festigen deren Anwendung zusätzlich.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Lungenkrebstherapeutika im Nahen Osten und Afrika in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Anteil von 64,3 %, da Krankenhäuser umfassende onkologische Leistungen anbieten, darunter Diagnostik, Infusionszentren, Strahlentherapieeinrichtungen und multidisziplinäre Teams, die für die komplexe Behandlung von Lungenkrebs erforderlich sind. Krankenhäuser sind zudem Austragungsort der meisten klinischen Studien und verfügen über die Infrastruktur für die sichere Verabreichung zytotoxischer und biologischer Therapien. Die Kostenerstattung durch staatliche und private Kostenträger erfolgt häufig über Krankenhäuser, was höhere Behandlungszahlen und eine zentrale Beschaffung ermöglicht. Die integrierten Behandlungspfade in Krankenhäusern erleichtern die schnelle Diagnose, das Staging und den Therapiebeginn und tragen so zu einem hohen Patientendurchsatz bei. Moderne Krankenhäuser ziehen Überweisungen für komplexe Fälle an, was die Nutzung hochwertiger Lungenkrebstherapeutika weiter stärkt. Schulungsprogramme und die Konzentration von Spezialisten in Krankenhäusern sichern die Expertise und die Anwendung neuer Therapien. Der Ausbau onkologischer Abteilungen und Investitionen in Krebszentren weltweit untermauern weiterhin die führende Position der Krankenhäuser. Krankenhäuser sind außerdem Drehscheiben für Biomarker-Tests und multidisziplinäre Tumorboards, die die Inanspruchnahme zielgerichteter Therapien vorantreiben.

Für das Segment der Spezialkliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum erwartet. Spezialisierte onkologische Kliniken expandieren aufgrund der Nachfrage nach ambulanter, patientenzentrierter Versorgung, die einen schnelleren Zugang und eine personalisierte Betreuung ermöglicht. Diese Kliniken konzentrieren sich häufig auf Infusionstherapien und die gezielte Verabreichung von Therapien mit optimierten Terminvergabesystemen. Kosteneffizienz und Patientenkomfort, insbesondere in nicht-akuten Einrichtungen, machen Spezialkliniken attraktiv. Partnerschaften mit Pharmaunternehmen für gesponserte Programme und Verträge mit lokalen Kostenträgern erweitern das Leistungsangebot. Die Verlagerung vieler moderner Therapien hin zur ambulanten Verabreichung unterstützt das Wachstum von Spezialkliniken. Der Ausbau von Netzwerken solcher Kliniken in städtischen und vorstädtischen Gebieten verbessert die Erreichbarkeit und die Wahlmöglichkeiten für Patienten und beschleunigt so die Akzeptanz dieser Therapien.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Lungenkrebstherapeutika im Nahen Osten und Afrika in Krankenhausapotheken, Einzelhandelsapotheken, Online-Vertrieb und Sonstige unterteilt. Das Segment der Krankenhausapotheken hielt 2025 mit 53,6 % den größten Marktanteil, da Krankenhausapotheken die Beschaffung, Kühlkette und Abgabe komplexer Onkologika übernehmen, die klinische Überwachung und sofortige Verfügbarkeit für stationäre Patienten und Infusionen erfordern. Zentralisierte Krankenhausapothekensysteme koordinieren zudem die Arzneimittelsicherheit, Dosierung und klinisch-pharmazeutische Dienstleistungen, die die Therapieergebnisse verbessern. Großeinkaufsvereinbarungen und Ausschreibungen von Krankenhäusern gewährleisten eine stabile Versorgung und oft günstige Preise für hochpreisige Therapien. Die Integration von Krankenhausapotheken in elektronische Patientenakten erleichtert die Verschreibung, Verabreichung und Überwachung von Krebstherapeutika. Die Kontrolle dieses Vertriebskanals über den internen Onkologiebestand ist essenziell für eine zeitnahe Patientenversorgung und die Unterstützung klinischer Studien. Aufgrund ihrer strategischen Rolle in Krebszentren sind Krankenhausapotheken der dominierende Vertriebskanal.

Für das Segment der Online-Apotheken wird von 2026 bis 2033 ein überdurchschnittliches jährliches Wachstum von 14,9 % erwartet. Zu den Wachstumstreibern zählen die zunehmende Nutzung von Telemedizin, der Ausbau von E-Rezept-Systemen, die steigende Nachfrage von Patienten nach der Lieferung von oralen Onkologika zur Langzeitbehandlung nach Hause sowie verbesserte regulatorische Rahmenbedingungen für den Online-Arzneimittelvertrieb. Online-Kanäle reduzieren geografische Zugangsbarrieren und bieten wettbewerbsfähige Preise und Abonnementmodelle, die insbesondere Patienten mit Langzeittherapien ansprechen. Die Integration von Telekonsultationen und häuslicher Krankenpflege erhöht den Komfort und die Therapietreue zusätzlich. Der Ausbau sicherer und konformer Online-Apothekenplattformen sowie Partnerschaften mit Kliniken und Krankenhäusern beschleunigen die weltweite Nutzung dieses Kanals.

Regionale Analyse des Marktes für Lungenkrebstherapeutika im Nahen Osten und Afrika

- Der Markt für Lungenkrebstherapeutika im Nahen Osten und in Afrika wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, vor allem aufgrund des zunehmenden Fokus der Region auf die Modernisierung des Gesundheitswesens, die Früherkennung von Krankheiten und die Anwendung fortschrittlicher onkologischer Behandlungen.

- Kontinuierliche Investitionen in die Gesundheitsinfrastruktur, die Einrichtung spezialisierter Krebszentren und staatliche Aufklärungsprogramme fördern die Nachfrage nach Lungenkrebstherapien in der gesamten Region. Darüber hinaus veranlasst die zunehmende Verbreitung von rauchbedingten und berufsbedingten Lungenerkrankungen sowohl den öffentlichen als auch den privaten Sektor, den Zugang zu innovativen Behandlungsformen, einschließlich Immuntherapien und zielgerichteten Therapien, zu verbessern.

- Die Region verzeichnet einen stetigen Anstieg der Kooperationen zwischen internationalen Pharmaunternehmen und lokalen Gesundheitsbehörden, wodurch die Entwicklung modernster Arzneimittelformulierungen und klinischer Forschungskapazitäten unterstützt wird.

Markteinblicke für Lungenkrebstherapeutika in Saudi-Arabien, dem Nahen Osten und Afrika

Saudi-Arabien dominierte 2025 den Markt für Lungenkrebstherapeutika im Nahen Osten und in Afrika mit einem Umsatzanteil von 41,2 %. Dies ist auf die rasch fortschreitende Entwicklung der Gesundheitsinfrastruktur, hohe staatliche Ausgaben für die onkologische Behandlung und ein wachsendes Bewusstsein für die Früherkennung von Krebs zurückzuführen. Die saudische Gesundheitsreform „Vision 2030“ priorisiert die Krebsversorgung und führt zum Ausbau umfassender onkologischer Zentren sowie zur Integration präzisionsmedizinischer Ansätze. Partnerschaften mit globalen biopharmazeutischen Unternehmen und die Anwendung fortschrittlicher Diagnoseverfahren wie molekularer Tests und genetischer Profilierung verbessern die Behandlungsergebnisse. Steigende Fördermittel für die Krebsforschung, die Einführung neuartiger Biologika und Immuntherapien sowie die rege Beteiligung an klinischen Studien haben Saudi-Arabien zu einem wichtigen Zentrum für Innovationen in der Krebsbehandlung in der Region gemacht.

Markteinblicke für Lungenkrebstherapeutika in den VAE, dem Nahen Osten und Afrika

Die Vereinigten Arabischen Emirate (VAE) werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Lungenkrebstherapeutika im Nahen Osten und in Afrika sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,3 % verzeichnen. Treiber dieses Wachstums sind signifikante Verbesserungen der Gesundheitsinfrastruktur und das Engagement der Regierung, die Krebssterblichkeitsrate durch nationale Screening- und Früherkennungsprogramme zu senken. Der rasante Anstieg personalisierter Medizin und biologischer Therapien, verbunden mit der Einrichtung spezialisierter Onkologiezentren in Dubai und Abu Dhabi, beschleunigt das Marktwachstum zusätzlich. Der Fokus der VAE auf Medizintourismus, Kooperationen mit globalen Pharmaunternehmen und die Integration KI-gestützter Diagnostik und Behandlungsplanung verbessern den Zugang zu erstklassiger Krebsversorgung. Darüber hinaus dürften laufende Initiativen im Bereich der öffentlichen Gesundheit zur Reduzierung des Tabakkonsums und zur Förderung der Prävention die Nachfrage nach Lungenkrebstherapeutika in den kommenden Jahren weiter stärken.

Marktanteil von Lungenkrebstherapeutika im Nahen Osten und Afrika

Die Branche der Lungenkrebstherapeutika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AstraZeneca (UK)

- Bristol Myers Squibb (USA)

- Merck & Co., Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Lilly (USA)

- Amgen Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Sanofi SA (Frankreich)

- Boehringer Ingelheim International GmbH (Deutschland)

- Johnson & Johnson (USA)

- AbbVie Inc. (USA)

- GlaxoSmithKline plc (UK)

- Daiichi Sankyo Company, Limited (Japan)

- Astellas Pharma Inc. (Japan)

- Regeneron Pharmaceuticals, Inc. (USA)

- Blueprint Medicines Corporation (USA)

- BeiGene Ltd. (China)

- Innovent Biologics, Inc. (China)

Neueste Entwicklungen auf dem Markt für Lungenkrebstherapeutika im Nahen Osten und in Afrika

- Im Mai 2021 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für Sotorasib (LUMAKRAS, Amgen) zur Behandlung von erwachsenen Patienten mit KRAS-G12C-mutiertem, lokal fortgeschrittenem oder metastasiertem nicht-kleinzelligem Lungenkrebs (NSCLC), die zuvor mindestens eine systemische Therapie erhalten hatten.

- Im Mai 2021 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für Amivantamab-vmjw (RYBREVANT, Janssen), einen bispezifischen Antikörper gegen EGFR und MET, für erwachsene Patienten mit NSCLC, die EGFR-Exon-20-Insertionsmutationen aufweisen und deren Erkrankung nach einer platinbasierten Chemotherapie fortgeschritten ist.

- Im September 2021 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für Mobocertinib (EXKIVITY, Takeda) zur Behandlung von erwachsenen Patienten mit nicht-kleinzelligem Lungenkrebs (NSCLC) mit EGFR-Exon-20-Insertionsmutationen, deren Erkrankung nach einer platinbasierten Chemotherapie fortgeschritten war.

- Im August 2022 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für Fam-Trastuzumab Deruxtecan-Nxki (ENHERTU™, Daiichi Sankyo/AstraZeneca) zur Behandlung von erwachsenen Patienten mit inoperablem oder metastasiertem NSCLC, deren Tumoren aktivierende HER2-Mutationen (ERBB2) aufweisen. Dies war die erste Zulassung speziell für HER2-mutiertes NSCLC.

- Im Dezember 2022 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für Adagrasib (KRAZATI, Mirati Therapeutics) zur Behandlung von erwachsenen Patienten mit KRAS-G12C-mutiertem, lokal fortgeschrittenem oder metastasiertem NSCLC, die zuvor mindestens eine systemische Therapie erhalten hatten.

- Im April 2024 erweiterte die US-amerikanische Arzneimittelbehörde FDA die Zulassung von Fam-Trastuzumab Deruxtecan-Nxki (ENHERTU) um eine tumorunabhängige Indikation für bestimmte HER2-exprimierende solide Tumore und erweiterte damit dessen Anwendung in der Lungenkrebstherapie.

- Im August 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA die Kombination von Amivantamab (RYBREVANT) und Lazertinib (LAZCLUZE) als Erstlinientherapie für fortgeschrittenen oder metastasierten NSCLC mit EGFR-Mutation und führte damit eine chemotherapiefreie, zielgerichtete Behandlungsoption ein.

- Im Juni 2025 erhielten AstraZeneca und Daiichi Sankyo von der US-amerikanischen Arzneimittelbehörde FDA die Zulassung für ein neues Antikörper-Wirkstoff-Konjugat (ADC) zur Behandlung von fortgeschrittenem nicht-kleinzelligem Lungenkrebs, wodurch die Rolle von ADCs in der Lungenkrebstherapie der nächsten Generation weiter gestärkt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.