Middle East And Africa Lyophilized Injectable Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

176.55 Million

USD

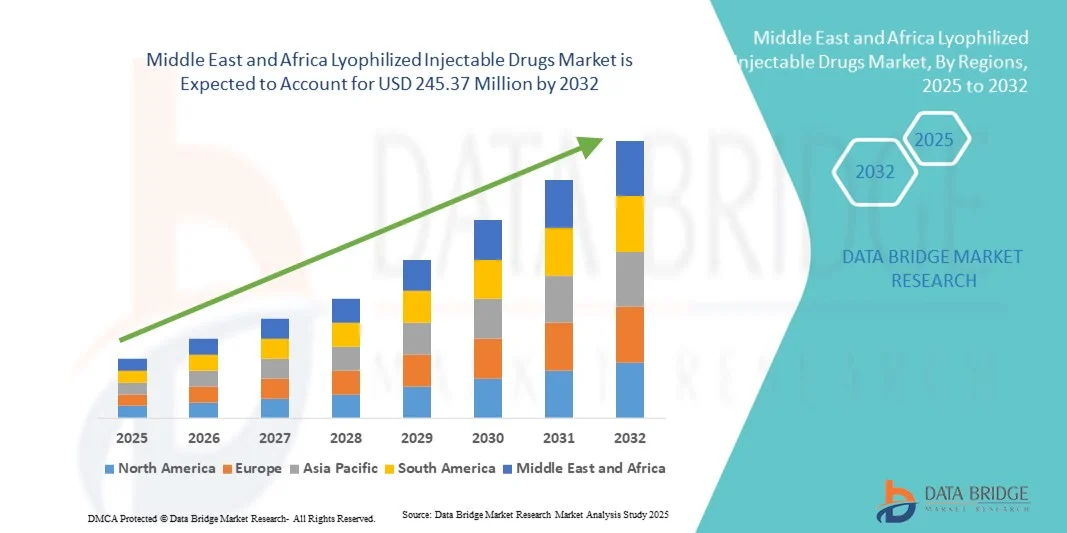

245.37 Million

2024

2032

USD

176.55 Million

USD

245.37 Million

2024

2032

| 2025 –2032 | |

| USD 176.55 Million | |

| USD 245.37 Million | |

| % | |

|

Marktsegmentierung für lyophilisierte Injektionspräparate im Nahen Osten und Afrika nach Verpackung (Ampullen, Zweikammerspritzen, Zweikammerkartuschen u. a.), Wirkstoffklasse (Antiinfektiva, Zytostatika, Diuretika, Protonenpumpenhemmer, Anästhetika, Antikoagulanzien, NSAR, Kortikosteroide u. a.), Darreichungsform (Pulver und Flüssigkeit), Indikation (Onkologie, Autoimmunerkrankungen, Hormonstörungen, Atemwegserkrankungen, Magen-Darm-Erkrankungen, Hauterkrankungen, Augenerkrankungen u. a.), Verabreichungsweg (intravenös/Infusion, intramuskulär u. a.), Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege u. a.), Vertriebskanal (Direktvergabe, Einzelhandel u. a.) – Branchentrends und Prognose bis 2032

Marktgröße für lyophilisierte Injektionspräparate im Nahen Osten und Afrika

- Der Markt für lyophilisierte Injektionspräparate im Nahen Osten und in Afrika hatte im Jahr 2024 einen Wert von 176,55 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 245,37 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten, die steigende Nachfrage nach Formulierungen mit langer Haltbarkeit und die expandierenden biopharmazeutischen Produktionskapazitäten in der gesamten Region angetrieben.

- Zudem fördern die steigenden Investitionen in die Gesundheitsinfrastruktur, verbunden mit einem wachsenden Bewusstsein für sterile und stabile Injektionspräparate, die zunehmende Anwendung von Lyophilisaten sowohl im stationären als auch im ambulanten Bereich. Diese Faktoren treiben gemeinsam die Marktexpansion im Nahen Osten und in Afrika voran.

Marktanalyse für lyophilisierte Injektionspräparate im Nahen Osten und Afrika

- Lyophilisierte Injektionspräparate, bei denen die Stabilität und Haltbarkeit durch Gefriertrocknung verbessert werden, finden im Nahen Osten und in Afrika zunehmend Anwendung, da die Gesundheitssysteme dort Wert auf zuverlässige, temperaturstabile und sterile Formulierungen sowohl für Biologika als auch für niedermolekulare Therapien legen.

- Das Marktwachstum wird durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten , den Ausbau der Biologika-Herstellung und den verstärkten Fokus auf fortschrittliche Kühlkettenmanagementlösungen zur Sicherstellung der Produktwirksamkeit unter verschiedenen klimatischen Bedingungen angetrieben.

- Saudi-Arabien dominierte 2024 den Markt für lyophilisierte Injektionspräparate im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 32,8 %. Dies ist auf umfassende staatliche Gesundheitsreformen, robuste Initiativen zur Förderung der pharmazeutischen Produktion im Rahmen der Vision 2030 und den Ausbau der Krankenhausinfrastruktur zurückzuführen.

- Südafrika dürfte im Prognosezeitraum der am schnellsten wachsende Markt sein, angetrieben durch steigende Investitionen in Gesundheitseinrichtungen, zunehmende öffentlich-private Partnerschaften und eine stark steigende Nachfrage nach injizierbaren Biologika und Antibiotika.

- Das Segment der Durchstechflaschen dominierte den Markt mit dem größten Marktanteil von 46,5 % im Jahr 2024, was auf die überlegene Produktstabilität, die breite Arzneimittelverträglichkeit und die anhaltende Präferenz für rekonstituierbare Formulierungen in Krankenhäusern und klinischen Einrichtungen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für lyophilisierte Injektionspräparate im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in den Markt für lyophilisierte Injektionspräparate im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für lyophilisierte Injektionspräparate im Nahen Osten und Afrika

Steigende Nachfrage nach temperaturstabilen und lange haltbaren Formulierungen

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für gefriergetrocknete Injektionspräparate im Nahen Osten und in Afrika ist die steigende Nachfrage nach temperaturstabilen, lang haltbaren Formulierungen, die den klimatischen Herausforderungen der Region und der begrenzten Kühlketteninfrastruktur gerecht werden. Dieser Trend verändert die Strategien der pharmazeutischen Herstellung und des Vertriebs.

- So hat beispielsweise die Saudi Pharmaceutical Industries and Medical Appliances Corporation (SPIMACO) ihre Lyophilisierungskapazitäten erweitert, um die Stabilität von Arzneimitteln zu verbessern und die steigende regionale Nachfrage nach temperaturempfindlichen Biologika und Impfstoffen zu decken. Auch Julphar (Gulf Pharmaceutical Industries) modernisiert seine Produktionslinien für Injektionspräparate, um die Haltbarkeit und Sicherheit der Produkte zu erhöhen.

- Der zunehmende Fokus auf lyophilisierte Darreichungsformen ermöglicht eine effizientere Handhabung, einen optimierten Transport und eine effizientere Lagerung in Krankenhäusern und Kliniken, insbesondere in ländlichen Gebieten mit unzuverlässiger Kühlversorgung. Dadurch wird sichergestellt, dass lebensrettende Injektionspräparate während ihrer gesamten Lieferkette wirksam bleiben.

- Darüber hinaus unterstützt die Lyophilisation den wachsenden biopharmazeutischen Sektor in der Region, indem sie Unternehmen die Herstellung hochwertiger Biologika und Impfstoffe mit verlängerter Stabilität ermöglicht und so eine breitere Distribution in Märkten mit anspruchsvoller Logistik erleichtert.

- Dieser Trend hin zu stabilitätsorientierter Produktion ermutigt internationale und lokale Pharmaunternehmen, in neue Gefriertrocknungstechnologien und Produktionsanlagen zu investieren. So hat beispielsweise das ägyptische Unternehmen Eva Pharma fortschrittliche Lyophilisierungsanlagen eingeführt, um sein Portfolio an Injektionspräparaten zu erweitern.

- Die zunehmende Betonung der Stabilität von Rezepturen und der Innovation in der Fertigung dürfte die Widerstandsfähigkeit der pharmazeutischen Industrie der Region stärken und die Importabhängigkeit verringern, was langfristig das Marktwachstum ankurbeln dürfte.

Marktdynamik für lyophilisierte Injektionspräparate im Nahen Osten und Afrika

Treiber

Ausweitung der biopharmazeutischen Produktion und der Investitionen im Gesundheitswesen

- Die zunehmende Errichtung biopharmazeutischer Produktionsstätten und die steigenden Investitionen in die Gesundheitsinfrastruktur im Nahen Osten und in Afrika sind wichtige Treiber für das Wachstum des Marktes für lyophilisierte injizierbare Arzneimittel.

- Im März 2024 kündigte beispielsweise der saudische Staatsfonds PIF neue Partnerschaften mit globalen Pharmaunternehmen an, um die Produktion von Biologika und sterilen Injektionspräparaten zu lokalisieren und so die inländischen Kapazitäten für lyophilisierte Formulierungen zu fördern.

- Da Regierungen dem Ausbau des Gesundheitswesens und der Selbstversorgung Priorität einräumen, wächst die Nachfrage nach fortschrittlichen injizierbaren Lösungen mit verlängerter Stabilität weiter und unterstützt so sowohl die Krankenhausversorgung als auch die Notfallvorsorge.

- Darüber hinaus fördern laufende Initiativen zur Stärkung der Kühlketten für Arzneimittel und zur Verbesserung des Zugangs zu Biologika die zunehmende Verwendung von lyophilisierten Arzneimitteln, die in Regionen mit begrenzten Lagermöglichkeiten praktische Vorteile bieten.

- Die verstärkte Fokussierung auf Forschung und Entwicklung, kombiniert mit Anreizen für die lokale Fertigung und klinische Forschung, positioniert die Länder des Nahen Ostens und Afrikas als aufstrebende Zentren für die Produktion steriler Injektionspräparate.

- Die zunehmende Zusammenarbeit zwischen öffentlichen Gesundheitsbehörden und privaten Pharmaunternehmen dürfte Innovationen beschleunigen und ein nachhaltiges Wachstum auf dem Markt für lyophilisierte Injektionspräparate in der gesamten Region vorantreiben.

- Unterstützende regulatorische Reformen, darunter beschleunigte Arzneimittelzulassungen und Importsubstitutionsprogramme in Saudi-Arabien und Ägypten, fördern die lokale Produktion von gefriergetrockneten Injektionspräparaten und deren Marktzugang zusätzlich.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und begrenzte technologische Infrastruktur

- Die hohen Kosten für Gefriertrocknungsanlagen in Verbindung mit begrenztem regionalem Fachwissen und unzureichender technologischer Infrastruktur stellen eine große Herausforderung für die Marktexpansion im Nahen Osten und in Afrika dar.

- Kleinere Hersteller in afrikanischen Ländern haben beispielsweise oft Schwierigkeiten, konforme sterile Produktionsanlagen zu errichten, da die Lyophilisierungstechnologie und die damit verbundenen Wartungsanforderungen sehr kapitalintensiv sind.

- Der eingeschränkte Zugang zu fortschrittlichen Gefriertrocknungsanlagen und qualifiziertem Fachpersonal behindert die großflächige Einführung und verlangsamt den Technologietransfer von führenden globalen Pharmaunternehmen.

- Darüber hinaus erhöhen die mit Validierung, Qualitätssicherung und der Einhaltung gesetzlicher Vorschriften verbundenen Kosten die gesamten Produktionskosten und schrecken einige lokale Unternehmen vom Markteintritt ab.

- Die Bewältigung dieser Herausforderungen durch internationale Partnerschaften, Qualifizierung der Arbeitskräfte und staatlich geförderte Anreize für technologischen Fortschritt wird unerlässlich sein, um die heimischen Kapazitäten zur Gefriertrocknung zu stärken und eine langfristige Marktentwicklung zu fördern.

- Die begrenzte Verfügbarkeit von Finanzmitteln und Risikokapital für pharmazeutische Innovationen in mehreren afrikanischen Volkswirtschaften schränkt weiterhin die Ausweitung der Produktionskapazitäten für lyophilisierte Arzneimittel ein.

- Verzögerungen bei behördlichen Genehmigungen und uneinheitliche Qualitätskontrollstandards in den verschiedenen Ländern der Region behindern einen reibungslosen Produktvertrieb und schrecken ausländische Direktinvestitionen in Gefriertrocknungsanlagen ab.

Marktübersicht für lyophilisierte Injektionspräparate im Nahen Osten und Afrika

Der Markt ist segmentiert nach Verpackung, Wirkstoffklasse, Darreichungsform, Indikation, Verabreichungsweg, Endverbraucher und Vertriebskanal.

- Durch Verpackung

Basierend auf der Verpackungsart ist der Markt in Vials, Zweikammerspritzen, Zweikammerkartuschen und Sonstiges unterteilt. Das Segment der Vials dominierte den Markt mit einem Umsatzanteil von 46,5 % im Jahr 2024. Dies ist auf die weitverbreitete Verwendung zur Lagerung von lyophilisierten Arzneimitteln zurückzuführen, da Vials einen hervorragenden Schutz vor Kontamination und Umwelteinflüssen bieten. Vials sind kostengünstig, einfach zu handhaben und für die mehrfache Rekonstitution geeignet, wodurch sie sich ideal für Krankenhausapotheken eignen. Ihre Haltbarkeit und Kompatibilität mit verschiedenen Wirkstoffklassen, darunter Impfstoffe, Antibiotika und Biologika, stärken ihre Marktführerschaft. Darüber hinaus bevorzugen Pharmahersteller in Saudi-Arabien und Ägypten Vials aufgrund ihrer einfachen Verschlussmechanismen und ihrer Kompatibilität mit automatisierten Abfüllanlagen. Das Wachstum des Segments wird zusätzlich durch die steigende Produktion von injizierbaren Formulierungen in großen Volumina zur Behandlung chronischer Erkrankungen befeuert.

Das Segment der Zweikammerspritzen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verwendung gebrauchsfertiger Formulierungen sowohl im Krankenhaus als auch in der häuslichen Pflege. Zweikammerspritzen ermöglichen die Rekonstitution von Medikamenten unmittelbar vor der Verabreichung, wodurch das Kontaminationsrisiko und die Vorbereitungszeit reduziert werden. So führen beispielsweise Pharmaunternehmen in den VAE Zweikammersysteme ein, um die Patientensicherheit und den Komfort zu erhöhen. Die einfache Handhabung und die Einwegverwendung machen sie besonders geeignet für Biologika und die Notfallversorgung. Auch die wachsende Akzeptanz von selbstverabreichbaren Injektionspräparaten unter Ärzten trägt zum rasanten Wachstum dieses Segments bei.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt in Antiinfektiva, Antineoplastika, Diuretika, Protonenpumpenhemmer, Anästhetika, Antikoagulanzien, NSAR, Kortikosteroide und weitere unterteilt. Das Segment der Antiinfektiva dominierte den Markt im Jahr 2024 aufgrund der hohen Prävalenz bakterieller und viraler Infektionen im Nahen Osten und in Afrika. Lyophilisierte Antiinfektiva bieten eine lange Haltbarkeit und verbesserte Stabilität bei extremen Temperaturen und beheben so die Einschränkungen der Kühlkette in vielen afrikanischen Ländern. Krankenhäuser in Saudi-Arabien, Ägypten und Kenia sind in hohem Maße auf diese Medikamente für die Intensiv- und Notfallversorgung angewiesen. Der zunehmende Fokus auf die Reduzierung von Antibiotikaresistenzen hat zu einem vermehrten Einsatz injizierbarer Antibiotika in kontrollierten Formulierungen geführt. Darüber hinaus haben staatliche Beschaffungsprogramme für essentielle injizierbare Antiinfektiva das Wachstum dieses Segments weiter gestärkt.

Das Segment der Antineoplastika wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch die zunehmende Belastung durch Krebs und den Ausbau der onkologischen Behandlungsinfrastruktur. Lyophilisierte Antineoplastika werden aufgrund ihrer verbesserten Stabilität und präzisen Dosierung bevorzugt. So investieren beispielsweise ägyptische und südafrikanische Onkologiezentren in gefriergetrocknete Formulierungen, um die Wirksamkeit zytotoxischer Medikamente zu erhalten. Fortschritte in der Biologika-Therapie und bei zielgerichteten Behandlungen hängen ebenfalls maßgeblich von lyophilisierten Darreichungsformen ab. Das Segment profitiert von einem steigenden Patientenbewusstsein und einem verbesserten Zugang zur onkologischen Versorgung, unterstützt durch nationale Krebsbehandlungsprogramme.

- Nach Formular

Basierend auf der Darreichungsform ist der Markt in Pulver und Flüssigkeit unterteilt. Das Pulversegment dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil aufgrund seiner außergewöhnlichen Stabilität und längeren Haltbarkeit. Lyophilisierte Pulverarzneimittel lassen sich leichter unter wechselnden Temperaturbedingungen lagern und transportieren – ein entscheidender Vorteil in Regionen mit begrenzten Kühlmöglichkeiten. Pharmaunternehmen in Saudi-Arabien und Ägypten setzen Pulverformulierungen häufig für Biologika, Impfstoffe und Antibiotika ein. Die einfache Rekonstitution und das geringere Risiko des Abbaus machen sie ideal für Krankenhausapotheken. Darüber hinaus trägt ihre Kosteneffizienz bei der Massenproduktion zu einer anhaltenden Nachfrage auf dem Markt bei.

Das Segment der flüssigen Arzneimittel dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach gebrauchsfertigen Injektionspräparaten. Diese Produkte verkürzen die Zubereitungszeit und sind besonders in der Notfall- und Intensivmedizin von Vorteil. So produzieren beispielsweise Pharmaunternehmen in den VAE vermehrt flüssige, lyophilisierte Injektionspräparate für Anästhetika und Antikoagulanzien. Verbesserungen bei der aseptischen Abfüllung und der Technologie vorgefüllter Spritzen fördern das Marktwachstum. Darüber hinaus profitiert das Segment vom zunehmenden Trend zu patientenfreundlichen und selbstverabreichbaren Injektionspräparaten.

- Nach Indikation

Basierend auf den Indikationen ist der Markt in Onkologie, Autoimmunerkrankungen, Hormonstörungen, Atemwegserkrankungen, Magen-Darm-Erkrankungen, dermatologische Erkrankungen, Augenerkrankungen und Sonstiges unterteilt. Das Onkologie-Segment dominierte den Markt mit dem größten Anteil im Jahr 2024, was auf die steigende Krebsinzidenz und den zunehmenden Zugang zu fortschrittlichen Therapien zurückzuführen ist. Lyophilisierte Formulierungen gewährleisten die Stabilität und Wirksamkeit von Chemotherapeutika, die häufig temperaturempfindlich sind. Führende Krankenhäuser in Saudi-Arabien, Ägypten und Südafrika setzen auf lyophilisierte onkologische Injektionspräparate, um konsistente Therapieergebnisse zu erzielen. Diese Formulierungen ermöglichen zudem ein effizientes Bestandsmanagement in zentralen Krankenhausapotheken. Der kontinuierliche Ausbau von Krebsbehandlungseinrichtungen in der Region treibt das Wachstum dieses Segments weiter an.

Das Segment der Autoimmunerkrankungen wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen, bedingt durch die steigenden Diagnosezahlen von rheumatoider Arthritis, Psoriasis und Lupus. Lyophilisierte Biologika gewinnen aufgrund ihrer verbesserten Stabilität und des geringeren Abbaurisikos zunehmend an Bedeutung für die Behandlung dieser chronischen Erkrankungen. So setzen beispielsweise Gesundheitsdienstleister in Ägypten und den Vereinigten Arabischen Emiraten vermehrt lyophilisierte monoklonale Antikörper in der Autoimmuntherapie ein. Technologische Fortschritte in der Entwicklung biologischer Arzneimittel und unterstützende Erstattungsstrukturen fördern das Wachstum dieses Segments zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in intravenöse/Infusion, intramuskuläre und sonstige Verabreichungsformen unterteilt. Das Segment der intravenösen/Infusions-Verabreichung dominierte den Markt im Jahr 2024, was auf die weitverbreitete Anwendung in Krankenhäusern zur Verabreichung von Antibiotika, Chemotherapeutika und Biologika zurückzuführen ist. Die intravenöse Verabreichung gewährleistet eine sofortige Bioverfügbarkeit und einen raschen therapeutischen Effekt, was in der Akutversorgung von entscheidender Bedeutung ist. Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten verwenden lyophilisierte intravenöse Arzneimittel aufgrund ihrer Stabilität und Sterilität in großem Umfang. Darüber hinaus stärkt die steigende Nachfrage nach Biologika und Notfallbehandlungen die führende Position dieses Segments. Laufende Investitionen in die Krankenhausinfrastruktur und Infusionszentren verbessern die Wachstumsaussichten zusätzlich.

Das Segment der intramuskulären Medikamente wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, was auf die einfache Anwendung im ambulanten und häuslichen Bereich zurückzuführen ist. Intramuskuläre Präparate sind leichter zu verabreichen und erfordern nur minimales Equipment, wodurch sie sich besonders für ressourcenarme Umgebungen eignen. Beispielsweise erweitern Kenia und Ägypten ihre Impfprogramme mit lyophilisierten intramuskulären Medikamenten. Der geringere Bedarf an professioneller Überwachung und die schnellere Genesung der Patienten tragen zur zunehmenden Beliebtheit dieser Applikationsform bei. Auch das steigende Bewusstsein für die Selbstverabreichung und die Verfügbarkeit von Depotpräparaten fördert dieses Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege und Sonstige unterteilt. Das Krankenhaussegment hielt 2024 den größten Marktanteil, was auf den hohen Verbrauch injizierbarer Medikamente im stationären und Notfallbereich zurückzuführen ist. Krankenhäuser sind die primäre Anlaufstelle für die Versorgung von Patienten mit onkologischen Erkrankungen, Infektionskrankheiten und kritischen Zuständen, die lyophilisierte Arzneimittel erfordern. Ihre zentralisierten Beschaffungssysteme und kontrollierten Lagerbedingungen begünstigen lyophilisierte Formulierungen. Beispielsweise haben Krankenhäuser in Saudi-Arabien und Ägypten fortschrittliche Kühlkettenlösungen für die großflächige Versorgung mit injizierbaren Medikamenten implementiert. Die Verfügbarkeit von qualifiziertem medizinischem Personal trägt zusätzlich zur Marktführerschaft dieses Segments bei.

Dem Segment der häuslichen Gesundheitsversorgung wird das schnellste jährliche Wachstum prognostiziert, angetrieben durch die zunehmende Nutzung von selbstverabreichten Injektionstherapien und die Fernüberwachung von Patienten. Patienten bevorzugen lyophilisierte Injektionspräparate aufgrund ihrer einfachen Rekonstitution und ihrer praktischen Transportierbarkeit. Beispielsweise nutzen Patienten in den Vereinigten Arabischen Emiraten und Südafrika, die hormonelle und Autoimmunerkrankungen behandeln, vermehrt Injektionssets für den Heimgebrauch. Der Ausbau von Telemedizin- und E-Health-Plattformen hat den Zugang zu Anleitungen für die Anwendung zu Hause verbessert. Steigende Gesundheitskosten bewegen Patienten zudem dazu, bequeme Behandlungsoptionen für zu Hause in Betracht zu ziehen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2024, da öffentliche Krankenhäuser und staatliche Gesundheitssysteme lyophilisierte Arzneimittel in großen Mengen über zentrale Ausschreibungen beschaffen. Dies gewährleistet eine kontinuierliche Versorgung und Kostenkontrolle im gesamten Gesundheitsnetzwerk. Saudi-Arabiens einheitliches Beschaffungssystem unter der National Unified Procurement Company (NUPCO) und die Großeinkaufsprogramme des ägyptischen Gesundheitsministeriums tragen zu dieser Marktführerschaft bei. Die Direktvergabe sichert zudem die Qualität und Preistransparenz für essenzielle Arzneimittel. Das Segment profitiert von starker staatlicher Unterstützung für den Zugang zur Gesundheitsversorgung und die lokale Arzneimittelproduktion.

Der Einzelhandel mit injizierbaren Arzneimitteln dürfte im Prognosezeitraum am schnellsten wachsen. Grund dafür ist die zunehmende Präsenz spezialisierter Apotheken und Vertriebsketten, die injizierbare Präparate anbieten. So erweitern beispielsweise private Apothekenketten in den Vereinigten Arabischen Emiraten und Südafrika ihr Sortiment an lyophilisierten Biologika und injizierbaren Medikamenten für chronische Erkrankungen. Steigendes Verbraucherbewusstsein und die Bequemlichkeit des Kaufs in lokalen Apotheken treiben dieses Wachstum an. Auch das Wachstum von Online-Apotheken und lizenzierten Online-Händlern trägt zur Ausweitung der Einzelhandelspräsenz in städtischen und vorstädtischen Gebieten bei.

Regionale Analyse des Marktes für lyophilisierte Injektionspräparate im Nahen Osten und Afrika

- Saudi-Arabien dominierte 2024 den Markt für lyophilisierte Injektionspräparate im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 32,8 %. Dies ist auf umfassende staatliche Gesundheitsreformen, robuste Initiativen zur Förderung der pharmazeutischen Produktion im Rahmen der Vision 2030 und den Ausbau der Krankenhausinfrastruktur zurückzuführen.

- Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika sind führend bei der Einführung dieser Technologie, was auf den Ausbau der pharmazeutischen Produktionskapazitäten und staatliche Investitionen in die Gesundheitsinfrastruktur zurückzuführen ist.

- Darüber hinaus hat die zunehmende Verbreitung chronischer Erkrankungen wie Krebs, Autoimmunerkrankungen und Atemwegserkrankungen die Nachfrage nach lyophilisierten Arzneimitteln erhöht, die eine verlängerte Haltbarkeit und gleichbleibende Wirksamkeit gewährleisten.

Einblick in den saudi-arabischen Markt für lyophilisierte Injektionspräparate

Der saudi-arabische Markt für gefriergetrocknete Injektionspräparate erzielte 2024 den größten Umsatzanteil im Nahen Osten und in Afrika. Treiber dieses Wachstums waren die hohen staatlichen Investitionen in die heimische Arzneimittelproduktion im Rahmen der Vision 2030 sowie die steigende Nachfrage nach fortschrittlichen parenteralen Darreichungsformen. Der expandierende biopharmazeutische Sektor des Landes und der Fokus auf Selbstversorgung mit Gesundheitsprodukten sind wesentliche Wachstumstreiber. Strategische Partnerschaften mit globalen Pharmaunternehmen zum Aufbau lokaler Produktionsstätten stärken zudem das Angebot an gefriergetrockneten Arzneimitteln. Der Ausbau der Krankenhausinfrastruktur und der zunehmende Fokus auf die Behandlung von Onkologie und Infektionskrankheiten tragen ebenfalls zum Marktwachstum bei.

Markteinblicke für lyophilisierte Injektionspräparate in den Vereinigten Arabischen Emiraten

Der Markt für lyophilisierte Injektionspräparate in den VAE wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch den Ausbau der Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und den Fokus der Regierung auf Innovationen in den Lebenswissenschaften. Die zunehmende Beliebtheit lyophilisierter Injektionspräparate in spezialisierten Behandlungseinrichtungen und die Investitionen des Landes in pharmazeutische Freizonen wie den Dubai Science Park beschleunigen die Akzeptanz. Darüber hinaus verbessern die verstärkten Kooperationen zwischen lokalen Distributoren und multinationalen Arzneimittelherstellern den Zugang zu hochwertigen sterilen Injektionspräparaten. Die Rolle der VAE als medizinisches Zentrum in der Golfregion zieht weiterhin große Akteure an, die ihre Marktpräsenz stärken möchten.

Einblick in den südafrikanischen Markt für lyophilisierte Injektionspräparate

Der südafrikanische Markt für gefriergetrocknete Injektionspräparate wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung chronischer und infektiöser Erkrankungen sowie die steigenden öffentlichen Gesundheitsausgaben. Die südafrikanische Pharmaindustrie konzentriert sich auf den Ausbau ihrer Kapazitäten für die sterile Herstellung, insbesondere in der Onkologie und bei Antiinfektiva. Staatliche Initiativen zur Verbesserung der lokalen Produktionskapazitäten und zur Reduzierung der Importabhängigkeit fördern die Marktentwicklung. Darüber hinaus treibt das wachsende Bewusstsein für die Vorteile gefriergetrockneter Formulierungen hinsichtlich Arzneimittelstabilität und längerer Haltbarkeit die Akzeptanz im öffentlichen und privaten Gesundheitswesen voran.

Einblick in den ägyptischen Markt für lyophilisierte Injektionspräparate

Der ägyptische Markt für gefriergetrocknete Injektionspräparate dürfte im Prognosezeitraum ein starkes Wachstum verzeichnen. Gründe hierfür sind das rasche Bevölkerungswachstum, steigende Gesundheitsausgaben und zunehmende Investitionen in die heimische Arzneimittelproduktion. Die Bemühungen der Regierung um eine lokale Arzneimittelproduktion und Partnerschaften mit internationalen Unternehmen zur Einführung fortschrittlicher Gefriertrocknungstechnologien stärken die Marktkapazität. Die hohe Nachfrage nach injizierbaren Onkologika und Antiinfektiva treibt das Segmentwachstum zusätzlich an. Darüber hinaus fördern günstige regulatorische Rahmenbedingungen und Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung in ländlichen Regionen die breitere Anwendung gefriergetrockneter Formulierungen.

Marktanteil von lyophilisierten Injektionspräparaten im Nahen Osten und Afrika

Die Branche für lyophilisierte Injektionspräparate im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- GSK plc. (UK)

- F. Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Merck & Co., Inc., (USA)

- Johnson & Johnson Services, Inc. (USA)

- Baxter (USA)

- Fresenius Kabi AG (Deutschland)

- B. Braun SE (Deutschland)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Hikma Pharmaceuticals PLC (Jordanien)

- Gulf Pharmaceutical Industries (VAE)

- Aspen Pharmacare Holdings Limited (Südafrika)

- Cipla (Indien)

- Viatris Inc. (USA)

- Amgen Inc. (USA)

- Novo Nordisk A/S (Dänemark)

- Biocon Limited (Indien)

Welche aktuellen Entwicklungen gibt es auf dem Markt für lyophilisierte Injektionspräparate im Nahen Osten und in Afrika?

- Im Februar 2025 berichtete das Africa CDC über konkrete Fortschritte auf seinem „2. Forum für die Herstellung von Impfstoffen und anderen Gesundheitsprodukten“ (in Kairo), auf dem unter dem Dach der AVMA neue Partnerschaften und operative Meilensteine bekannt gegeben wurden. So ging beispielsweise das ägyptische Unternehmen EVA Pharma eine Partnerschaft mit europäischen Biotech-Firmen ein, um in Afrika eine „Plattform für die Entwicklung und Produktion von Biologika/mRNA“ zu etablieren.

- Im Juni 2024 startete Gavi, die Impfallianz, in Zusammenarbeit mit den Afrikanischen Zentren für Krankheitskontrolle und -prävention (Africa CDC) und der Afrikanischen Union offiziell den African Vaccine Manufacturing Accelerator (AVMA), einen Finanzierungsmechanismus, der voraussichtlich über zehn Jahre bis zu 1,0 bis 1,2 Milliarden US-Dollar für die Entwicklung der Impfstoff- (und Gesundheitsprodukt-)Produktion in Afrika bereitstellen wird.

- Im September 2021 gab Sinovac Biotech bekannt, dass man Gespräche über die Errichtung einer Produktionsstätte in Südafrika (oder eine Partnerschaft mit einer solchen) führe, die die Impfstoffproduktion für Afrika abdecken solle, einschließlich Abfüllung, Etikettierung und schließlich der gesamten Produktion.

- Im August 2021 kündigte Ägypten an, dass seine neue VACSERA-Anlage (in den Medien als „Impfstoffstadt“ bezeichnet) voraussichtlich im November 2021 den Betrieb aufnehmen und eine jährliche Kapazität von rund einer Milliarde Dosen anstreben würde, wodurch sich Ägypten als Drehscheibe für die Impfstoffversorgung Afrikas positionieren würde.

- Im Juni 2021 unterzeichneten VACSERA (Ägypten) und Sinovac Biotech ein Abkommen zur Aufnahme der lokalen Produktion des Sinovac-COVID-19-Impfstoffs in Ägypten und der gesamten afrikanischen Region. Dies markierte einen ersten Schritt zur Regionalisierung der Herstellung von injizierbaren Impfstoffen. Laut Reuters plante Ägypten, die Produktion von Ampullen Mitte Juni zu beginnen, nachdem die Rohstoffe für eine erste Dosis geliefert worden waren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.