Middle East And Africa Medical Device Sterilization Market

Marktgröße in Milliarden USD

CAGR :

%

USD

158.12 Million

USD

277.84 Million

2024

2032

USD

158.12 Million

USD

277.84 Million

2024

2032

| 2025 –2032 | |

| USD 158.12 Million | |

| USD 277.84 Million | |

| % | |

|

Marktsegmentierung für die Sterilisation medizinischer Geräte im Nahen Osten und in Afrika nach Produkt (Instrumente, Reagenzien und Dienstleistungen), Technologie (thermische Sterilisation, Sterilisation mit ionisierender Strahlung, Filtrationssterilisation und Gas- und chemische Sterilisation), Endverbraucher (Pharmaunternehmen, Krankenhäuser, Kliniken, Labore, akademische und Forschungsinstitute, Hersteller medizinischer Geräte und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika

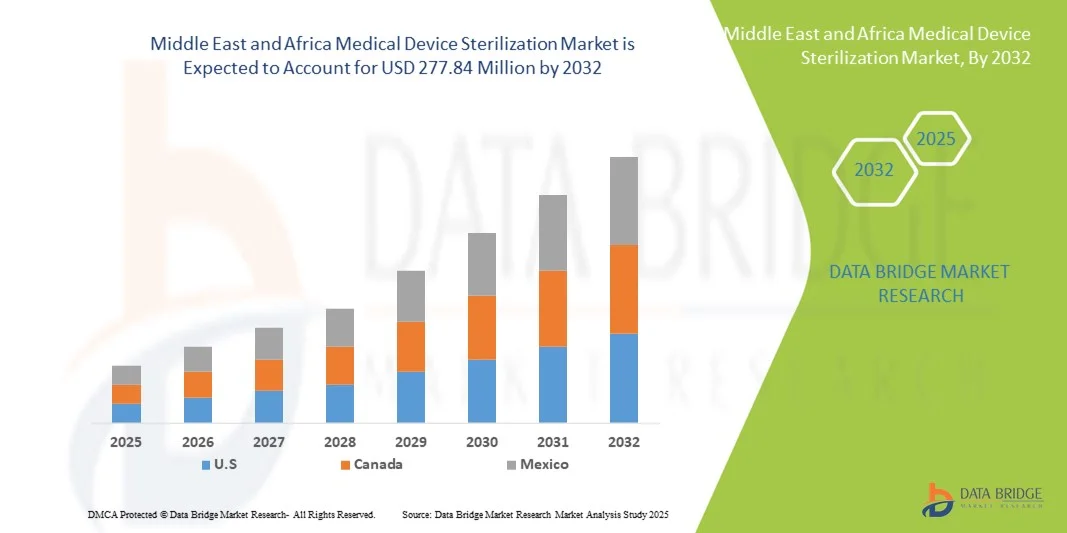

- Der Markt für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 158,12 Millionen US-Dollar und dürfte bis 2032 einen Wert von 277,84 Millionen US-Dollar erreichen , bei einer CAGR von 7,30 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Einführung fortschrittlicher Sterilisationstechnologien und wachsende regulatorische Anforderungen in Krankenhäusern und Kliniken in der gesamten Region vorangetrieben.

- Darüber hinaus machen die steigende Prävalenz von Krankenhausinfektionen , die zunehmende Anzahl chirurgischer Eingriffe und die Nachfrage nach sicheren und effizienten Sterilisationslösungen die Sterilisation medizinischer Geräte zu einem wichtigen Bestandteil des Gesundheitswesens. Diese zusammenlaufenden Faktoren beschleunigen die Inanspruchnahme von Sterilisationsdiensten und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika

- Die Sterilisation medizinischer Geräte, einschließlich thermischer Sterilisation, Sterilisation mit ionisierender Strahlung, Sterilisation mit Filtration sowie Sterilisation mit Gasen und Chemikalien, ist aufgrund steigender Gesundheitsstandards und Anforderungen an die Infektionskontrolle im Nahen Osten und Afrika für die Gewährleistung der Patientensicherheit und Einhaltung gesetzlicher Vorschriften in Krankenhäusern, Kliniken, Laboren und Pharmaunternehmen immer wichtiger.

- Die steigende Nachfrage nach Sterilisationsdiensten wird vor allem durch steigende Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für im Krankenhaus erworbene Infektionen und einen steigenden Bedarf an qualitativ hochwertigen, sicheren und effizienten medizinischen Verfahren angeheizt.

- Saudi-Arabien dominierte den Markt für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 28,6 % im Jahr 2024, gekennzeichnet durch den Ausbau von Krankenhausnetzwerken, staatliche Initiativen zur Modernisierung des Gesundheitswesens und die Präsenz internationaler und regionaler Sterilisationsdienstleister.

- Südafrika dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika sein. Dies ist auf die zunehmende Zugänglichkeit der Gesundheitsversorgung, durch Spender finanzierte Projekte und ein zunehmendes Bewusstsein für Maßnahmen zur Infektionsprävention zurückzuführen.

- Das Segment der thermischen Sterilisation dominierte den MEA-Markt für die Sterilisation medizinischer Geräte mit einem Marktanteil von 41,2 % im Jahr 2024, was auf seine etablierte Zuverlässigkeit, Kosteneffizienz und weite Verbreitung in Krankenhäusern, Kliniken und Laboren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zur Sterilisation medizinischer Geräte im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika

Einführung fortschrittlicher Sterilisationstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für die Sterilisation medizinischer Geräte (MEA) ist die Einführung fortschrittlicher Sterilisationstechnologien wie Gas- und Chemikaliensterilisation sowie Sterilisation mit ionisierender Strahlung, die die Effizienz verbessern und die Durchlaufzeiten für Krankenhäuser, Kliniken und Labore verkürzen.

- So setzen beispielsweise Krankenhäuser in Saudi-Arabien zunehmend Wasserstoffperoxid-Plasma-Sterilisatoren ein, um große Mengen chirurgischer Instrumente mit schnelleren Zykluszeiten und geringerer Umweltbelastung zu verarbeiten.

- Die Integration von Sterilisationssystemen in die Krankenhausverwaltungssoftware ermöglicht die Echtzeitverfolgung sterilisierter Instrumente, automatisierte Warnmeldungen für die Wartung und die Berichterstattung zur Einhaltung gesetzlicher Vorschriften und steigert so die Betriebseffizienz.

- Der wachsende Trend zur Auslagerung von Sterilisationsdiensten an spezialisierte Anbieter ermöglicht es Gesundheitseinrichtungen, sich auf die Patientenversorgung zu konzentrieren und gleichzeitig die strikte Einhaltung der Sterilisationsprotokolle sicherzustellen.

- Dieser Wandel hin zu effizienteren, automatisierten und zuverlässigeren Sterilisationsmethoden verändert die Betriebsstandards in Gesundheitseinrichtungen und veranlasst Unternehmen wie Steris und Matachana, fortschrittliche Sterilisationslösungen zu entwickeln, die mit verschiedenen medizinischen Instrumenten kompatibel sind.

- Die Nachfrage nach innovativen und automatisierten Sterilisationslösungen wächst sowohl in Krankenhäusern als auch in pharmazeutischen Produktionsstätten rasant, getrieben durch den Bedarf an Compliance, Sicherheit und Betriebseffizienz.

Marktdynamik für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika

Treiber

Steigende Investitionen im Gesundheitswesen und Einhaltung gesetzlicher Vorschriften

- Die steigenden Investitionen in die Gesundheitsinfrastruktur und die strengen gesetzlichen Anforderungen in der gesamten MEA-Region sind die Haupttreiber für die erhöhte Nachfrage nach Sterilisationsdiensten für medizinische Geräte

- So kündigte das Gesundheitsministerium der Vereinigten Arabischen Emirate im April 2024 eine Initiative zur Modernisierung der Sterilisationseinrichtungen in staatlichen Krankenhäusern an, mit dem Ziel, Sterilisationsprozesse zu standardisieren und die Patientensicherheit zu verbessern.

- Da Krankenhäuser und Kliniken ihre chirurgischen und diagnostischen Kapazitäten erweitern und modernisieren, wird die Notwendigkeit einer zuverlässigen Sterilisation medizinischer Geräte immer wichtiger und unterstützt das Marktwachstum

- Darüber hinaus führt das wachsende Bewusstsein für im Krankenhaus erworbene Infektionen und die Bedeutung steriler Instrumente zur Infektionsprävention zur Einführung fortschrittlicher Sterilisationstechnologien.

- Die zunehmende Präsenz von Pharmaunternehmen und Medizintechnikunternehmen in Ländern wie Saudi-Arabien und Südafrika trägt ebenfalls zur steigenden Nachfrage nach spezialisierten Sterilisationsdiensten bei.

- Steigende staatliche Anreize und öffentlich-private Partnerschaften im Gesundheitssektor fördern die Einführung fortschrittlicher Sterilisationstechnologien zusätzlich.

- Technologische Kooperationen zwischen globalen und regionalen Sterilisationsdienstleistern beschleunigen den Wissenstransfer und die Einführung innovativer Sterilisationslösungen

Einschränkung/Herausforderung

Hohe Kosten und technischer Aufwand

- Die hohen Anfangsinvestitionen für moderne Sterilisationsgeräte und das für deren Betrieb erforderliche technische Know-how stellen eine erhebliche Herausforderung für die Marktexpansion in der MEA-Region dar.

- So haben beispielsweise kleine und mittelgroße Kliniken in Ägypten aufgrund von Budgetbeschränkungen und Mangel an geschultem Personal Schwierigkeiten, hochwertige Autoklaven oder Gammabestrahlungssysteme einzuführen.

- Die Betriebskomplexität und der Wartungsaufwand können zu Ausfallzeiten führen, die Effizienz der Arbeitsabläufe verringern und die Einführung bei kleineren Gesundheitsdienstleistern verhindern.

- Während die Auslagerung der Sterilisation an Drittanbieter einige Herausforderungen mildert, bleiben Bedenken hinsichtlich der Qualitätskontrolle und der Einhaltung gesetzlicher Standards ein Hindernis

- Mangelndes Bewusstsein und Schulung in Bezug auf fortgeschrittene Sterilisationsprotokolle unter dem Personal in Schwellenländern verhindern eine breite Einführung

- Die länderspezifische Variabilität der gesetzlichen Bestimmungen führt zu Inkonsistenzen bei den Sterilisationsstandards und beeinträchtigt die Markteinheitlichkeit.

- Die Bewältigung dieser Herausforderungen durch staatliche Anreize, Schulungsprogramme und kostengünstigere Sterilisationstechnologien wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika

Der Markt ist nach Produkt, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für die Sterilisation medizinischer Geräte (MEA) ist produktbezogen in Instrumente, Reagenzien und Dienstleistungen unterteilt. Das Dienstleistungssegment dominierte den Markt mit dem größten Umsatzanteil von 42 % im Jahr 2024. Dies ist auf die zunehmende Auslagerung der Sterilisation in Krankenhäusern und Kliniken zurückzuführen, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten und den Betriebsaufwand zu reduzieren. Krankenhäuser und Kliniken priorisieren Sterilisationsdienste, um große Mengen an Instrumenten effizient zu verwalten und gleichzeitig hohe Sicherheitsstandards einzuhalten. Die Verfügbarkeit spezialisierter Drittanbieter mit fortschrittlichen Sterilisationsgeräten erhöht die Zuverlässigkeit und Konsistenz und unterstützt die Dominanz des Segments. Darüber hinaus werden die Dienste zunehmend in Krankenhausmanagementsysteme integriert, um Tracking-, Berichts- und Auditfunktionen bereitzustellen, was die Akzeptanz weiter stärkt. Das Segment profitiert zudem von wachsenden Investitionen in die Gesundheitsinfrastruktur in Saudi-Arabien und den Vereinigten Arabischen Emiraten, was die Nachfrage nach professionellen Sterilisationslösungen steigert.

Das Instrumentensegment wird voraussichtlich von 2025 bis 2032 mit 9,8 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach sterilisierbaren chirurgischen und diagnostischen Instrumenten in Krankenhäusern und bei Medizinprodukteherstellern. Das Wachstum wird durch Fortschritte im Instrumentendesign unterstützt, die die Kompatibilität mit modernen Sterilisationsmethoden wie thermischer und chemischer Sterilisation ermöglichen. Neue Krankenhäuser und Kliniken in Südafrika und Ägypten kaufen zunehmend sterilisierbare Instrumente, um ihre chirurgischen Kapazitäten zu erweitern. Das wachsende Bewusstsein für Krankenhausinfektionen treibt den Bedarf an hochwertigen, sterilisierbaren Instrumenten zusätzlich voran. Darüber hinaus stellt die Einführung automatisierter Sterilisationsüberwachungssysteme sicher, dass die Instrumente die Sicherheitsstandards erfüllen, was zu einem schnelleren Wachstum beiträgt.

- Nach Technologie

Der Markt für die Sterilisation von MEA-Medizinprodukten ist technologisch in thermische Sterilisation, Sterilisation mit ionisierender Strahlung, Filtrationssterilisation sowie Gas- und chemische Sterilisation unterteilt. Das Segment der thermischen Sterilisation dominierte den Markt mit einem Anteil von 41,2 % im Jahr 2024, was auf seine Zuverlässigkeit, Kosteneffizienz und weite Verbreitung in Krankenhäusern, Kliniken und Laboren zurückzuführen ist. Die thermische Sterilisation ist mit einer Vielzahl von Instrumenten kompatibel und hat sich insbesondere in Saudi-Arabien als fester Bestandteil von Standardarbeitsanweisungen etabliert. Krankenhäuser bevorzugen die thermische Sterilisation aufgrund ihrer reproduzierbaren Ergebnisse, ihres hohen Durchsatzes und ihrer nachgewiesenen Erfolgsbilanz bei der Infektionskontrolle. Das Segment profitiert zudem von niedrigeren Betriebskosten und minimaler Umweltbelastung im Vergleich zu einigen chemischen Methoden.

Das Segment der Gas- und chemischen Sterilisation wird voraussichtlich zwischen 2025 und 2032 mit 10,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verwendung bei empfindlichen Instrumenten, elektronischen Geräten und hitzeempfindlichen Medizinprodukten zurückzuführen. Länder wie Südafrika setzen auf chemische Sterilisation, um die Sterilität moderner medizinischer Instrumente und der Arzneimittelproduktion zu gewährleisten. Die Flexibilität der Gassterilisationsmethoden ermöglicht die Behandlung einer Vielzahl von Materialien, die hohen Temperaturen nicht standhalten. Darüber hinaus unterstützt die regulatorische Förderung von Niedertemperatur-Sterilisationslösungen das schnelle Wachstum des Segments. Verbesserte Prozessautomatisierung und -überwachung bei der Gassterilisation tragen zusätzlich zu ihrer Verbreitung in Krankenhäusern und Pharmaunternehmen bei.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Pharmaunternehmen, Krankenhäuser, Kliniken, Labore, akademische und Forschungsinstitute, Hersteller medizinischer Geräte und andere segmentiert. Das Segment Krankenhäuser und Kliniken dominierte den Markt mit einem Anteil von 45 % im Jahr 2024, da Gesundheitseinrichtungen aufgrund des hohen Operationsaufkommens und der strengen Anforderungen an die Infektionskontrolle weiterhin die größten Abnehmer von Sterilisationsdiensten sind. Krankenhäuser priorisieren validierte Sterilisationsmethoden für chirurgische Instrumente, wiederverwendbare Geräte und Laborgeräte, um die Patientensicherheit und die gesetzlichen Standards zu erfüllen. Die Präsenz staatlich finanzierter Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie der Ausbau des privaten Gesundheitswesens tragen zu einer starken Nachfrage bei. Integrierte Sterilisationslösungen, die mit Krankenhausmanagementsystemen verknüpft sind, steigern zudem die Betriebseffizienz und unterstützen die Dominanz dieses Segments.

Das Segment der Pharmaunternehmen wird voraussichtlich zwischen 2025 und 2032 mit 11 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Produktion steriler Injektionspräparate, Impfstoffe und Biologika. Pharmahersteller benötigen fortschrittliche Sterilisationstechnologien, darunter Filtration und Gassterilisation, um die Sterilität ihrer Produkte zu gewährleisten. Südafrika und Ägypten entwickeln sich zu Zentren der Arzneimittelproduktion in der Region und treiben die Akzeptanz voran. Strenge gesetzliche Anforderungen an sterile Produkte beschleunigen die Nachfrage zusätzlich. Partnerschaften mit spezialisierten Sterilisationsdienstleistern gewährleisten die Einhaltung der Vorschriften und senken die Kosten für die interne Infrastruktur. Automatisierung und Echtzeitüberwachung unterstützen das schnelle Wachstum dieses Segments zusätzlich.

- Nach Vertriebskanal

Der Markt für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika (MEA) ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandel und Drittanbieter unterteilt. Direktausschreibungen dominieren den Markt mit einem Anteil von 50 % im Jahr 2024. Angetrieben werden sie von Krankenhäusern, staatlichen Gesundheitseinrichtungen und großen Pharmaunternehmen, die Sterilisationsgeräte und -dienstleistungen über formelle Ausschreibungsverfahren beschaffen. Direktausschreibungen gewährleisten die Einhaltung von Beschaffungsvorschriften, standardisierte Qualität sowie den Zugang zu Support und Schulungen nach dem Verkauf. Die staatlichen Gesundheitsmodernisierungsprogramme Saudi-Arabiens und der VAE beinhalten häufig Direktausschreibungen für groß angelegte Sterilisationslösungen, was ihre Marktdominanz verstärkt.

Das Segment der Drittanbieter wird voraussichtlich zwischen 2025 und 2032 mit 12 % die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Auslagerung von Sterilisationslösungen und kleinere Gesundheitseinrichtungen in abgelegenen Regionen zurückzuführen. Drittanbieter bieten kostengünstigen Zugang zu fortschrittlichen Sterilisationstechnologien ohne hohe Vorabinvestitionen. Das Segment profitiert zudem von flexiblen Serviceverträgen, lokalem technischen Support und der schnellen Bereitstellung von Geräten in Schwellenländern wie Südafrika und Ägypten. Partnerschaften zwischen internationalen Herstellern von Sterilisationsgeräten und lokalen Distributoren fördern Wachstum und Marktdurchdringung zusätzlich.

Regionale Analyse des Marktes für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für die Sterilisation medizinischer Geräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 28,6 % im Jahr 2024, gekennzeichnet durch den Ausbau von Krankenhausnetzwerken, staatliche Initiativen zur Modernisierung des Gesundheitswesens und die Präsenz internationaler und regionaler Sterilisationsdienstleister.

- Krankenhäuser und Kliniken in der Region legen Wert auf die Einführung fortschrittlicher Sterilisationstechnologien, darunter thermische, gasförmige und chemische Verfahren sowie ionisierende Strahlungsmethoden, um die Patientensicherheit und die Einhaltung internationaler Standards zu gewährleisten.

- Die breite Akzeptanz wird durch Regierungsinitiativen, ein wachsendes Bewusstsein für Krankenhausinfektionen und die zunehmende Präsenz internationaler und regionaler Sterilisationsdienstleister weiter unterstützt, wodurch die Sterilisation zu einem wichtigen Bestandteil der Gesundheitsversorgung im öffentlichen und privaten Sektor wird.

Markteinblick in die Sterilisation medizinischer Geräte in Südafrika

Der südafrikanische Markt für Sterilisation medizinischer Geräte wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Verfügbarkeit der Gesundheitsversorgung und Investitionen in moderne medizinische Einrichtungen. Krankenhäuser, Kliniken und Pharmahersteller setzen auf fortschrittliche Sterilisationsmethoden, um den steigenden Anforderungen an die Patientensicherheit und den gesetzlichen Bestimmungen gerecht zu werden. Die Entstehung von spenderfinanzierten Gesundheitsprojekten und die Zusammenarbeit mit internationalen Sterilisationsdienstleistern fördern die Technologieakzeptanz. Darüber hinaus treiben das wachsende Bewusstsein für Infektionsprävention und der Bedarf an effizienten Sterilisationsprozessen sowohl in städtischen als auch in abgelegenen Gebieten das Marktwachstum deutlich voran.

Markteinblick in die Sterilisation medizinischer Geräte in den VAE

Der Markt für Sterilisation medizinischer Geräte in den VAE dürfte aufgrund der rasanten Entwicklung der Gesundheitsinfrastruktur und starker staatlicher Initiativen zur Standardisierung der Sterilisationsverfahren in Krankenhäusern und Kliniken stetig wachsen. Gesundheitsdienstleister integrieren zunehmend Sterilisationslösungen in Krankenhausmanagementsysteme, um Überwachung, Compliance-Reporting und betriebliche Effizienz zu gewährleisten. Der Markt wird zusätzlich durch die Präsenz globaler Anbieter von Sterilisationstechnologie, hohe Gesundheitsausgaben und den Fokus auf die Gewährleistung der Patientensicherheit durch fortschrittliche Sterilisationsmethoden unterstützt.

Einblicke in den ägyptischen Markt für die Sterilisation medizinischer Geräte

Der ägyptische Markt für die Sterilisation medizinischer Geräte gewinnt aufgrund steigender Investitionen in private Krankenhäuser und Diagnoselabore sowie eines zunehmenden Bewusstseins für Krankenhausinfektionen an Dynamik. Die Anwendung von thermischer Sterilisation, Filtrationssterilisation und chemischen Sterilisationsverfahren nimmt zu, insbesondere in städtischen Zentren. Kooperationsprogramme mit internationalen Dienstleistern unterstützen Gesundheitseinrichtungen bei der Verbesserung ihrer Sterilisationsstandards. Darüber hinaus tragen staatliche Gesundheitsinitiativen und Schulungsprogramme für Mitarbeiter in modernen Sterilisationstechniken zum Marktwachstum bei.

Marktanteil der Sterilisation medizinischer Geräte im Nahen Osten und Afrika

Die Sterilisationsbranche für medizinische Geräte im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Afri Medical (Ägypten)

- STERIS (USA)

- ASP (USA)

- Priorclave Ltd. (Großbritannien)

- Sotera Health Company (USA)

- BMT Medical Technology sro (Tschechische Republik)

- Endomed Medical & Surgical Supplies (Südafrika)

- Solsteo (Frankreich)

- Elektro Genesis (VAE)

- Surgimed Medical Supplies (VAE)

- Medi-Q (VAE)

- Getinge AB (Schweden)

- Fine Hygienic Holding (Jordanien)

- East African Medical Vitals (Uganda)

- Meril Life Sciences (Indien)

- Magrabi-Krankenhäuser und -Zentren (Saudi-Arabien)

- Stryker (USA)

- Johnson & Johnson Services, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem Markt für die Sterilisation medizinischer Geräte im Nahen Osten und in Afrika?

- Im Oktober 2025 kündigte das saudi-arabische Gesundheitsministerium auf der Global Health Exhibition 2025 den Start wichtiger Biotech- und Pharmapartnerschaften an. Diese Initiativen zielen darauf ab, Investitionen, Innovationen und die Kapazitäten im Gesundheitswesen zu fördern und stehen im Einklang mit den Zielen der Vision 2030 des Landes.

- Im Januar 2025 erhielt SGS die Genehmigung, den Umfang seiner Sterilisationsdienste gemäß der EU-Medizinprodukteverordnung (MDR) in den VAE zu erweitern. Die Bundesagentur für Arzneimittel und Gesundheitsprodukte (FAMHP) akzeptierte die Erweiterung des Sterilisationsumfangs von SGS nach Überprüfung der Ausbildung, Qualifikation und internen Kompetenz. Diese Erweiterung ermöglichte es SGS, zusätzliche Sterilisationsprozesse zu bewerten und so ihr Serviceangebot in der Region zu erweitern.

- Im Juni 2024 erweiterten die VAE ihre Sterilisationsdienste, um der wachsenden Nachfrage nach Sterilisation medizinischer Geräte gerecht zu werden. Diese Erweiterung umfasst die Einführung neuer Sterilisationstechnologien und erhöhte Kapazitäten, um Gesundheitsdienstleister effektiver zu unterstützen.

- Im September 2023 führte Ägypten die Ethylenoxid-Sterilisationstechnologie (EtO) ein, um die Sterilisation von Medizinprodukten zu verbessern. Diese Technologie ist besonders effektiv bei hitzeempfindlichen Geräten und erhöht die Sicherheit und Wirksamkeit medizinischer Behandlungen.

- Im Februar 2021 führte Kenia die Gammastrahlensterilisation für medizinische Geräte ein, um internationale Sicherheitsstandards zu erfüllen. Diese Methode eignet sich für die Sterilisation einer Vielzahl von Medizinprodukten und gewährleistet deren Sicherheit für den Patientengebrauch.

- https://www.sgs.com/en-ae/news/2025/01/sgs-extends-scope-of-mdr-sterilization-services?ut

- https://pmc.ncbi.nlm.nih.gov/articles/PMC10756808/?ut

- https://www.moh.gov.sa/en/Ministry/MediaCenter/News/Pages/News-2025-10-08-001.aspx?ut

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.