Middle East And Africa Neuropathic Pain Market

Marktgröße in Milliarden USD

CAGR :

%

USD

488.91 Million

USD

988.57 Million

2024

2032

USD

488.91 Million

USD

988.57 Million

2024

2032

| 2025 –2032 | |

| USD 488.91 Million | |

| USD 988.57 Million | |

| % | |

|

Marktsegmentierung für neuropathische Schmerzen im Nahen Osten und Afrika nach Typ (Geräte zur Rückenmarkstimulation (SCS), externe periphere Nervenstimulation und Geräte zur transkutanen elektrischen Nervenstimulation (TENS), Produkttyp (wiederaufladbar und nicht wiederaufladbar), Verfahren (invasiv und nicht-invasiv), Technologie (transkutane elektrische Nervenstimulation, transkranielle Magnetstimulation und elektrische Atemstimulation), Modalität (stationär und tragbar), Kaufmodus (rezeptfreie Geräte und verschreibungspflichtige Geräte), Schmerztyp (periphere Neuropathie, Engpassneuropathie, Phantomgliedneuropathie, Trigeminusneuralgie, postherpetische Neuralgie (PHN), posttraumatische Neuropathie, Fußschmerzen und Kokzygodynie), Indikation (Spinalkanalstenose, Chemotherapie-induzierte periphere Neuropathie, diabetische Neuropathie und andere), Endbenutzer (Krankenhäuser, Kliniken, Heim Gesundheitswesen, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für neuropathische Schmerzen im Nahen Osten und Afrika

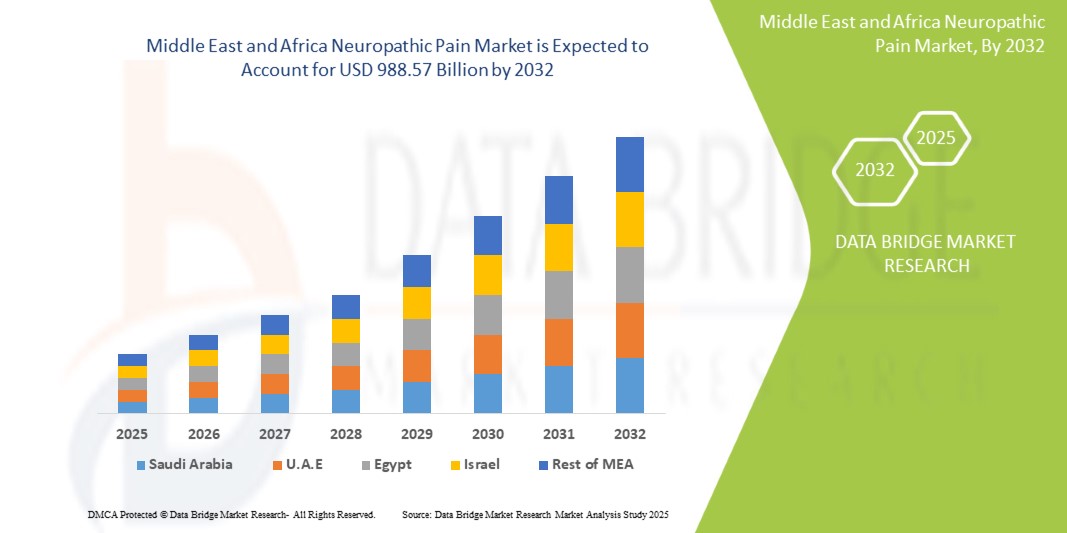

- Der Markt für neuropathische Schmerzen im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 488,91 Millionen US-Dollar und dürfte bis 2032 einen Wert von 988,57 Millionen US-Dollar erreichen , bei einer CAGR von 9,2 % im Prognosezeitraum.

- Das Wachstum ist vor allem auf die zunehmende Verbreitung chronischer Krankheiten wie Diabetes , Krebs und neurologischer Störungen zurückzuführen, die maßgeblich zu neuropathischen Schmerzen in der Region beitragen. Fortschritte in der Schmerzbehandlungstechnologie, einschließlich Geräten zur Rückenmarkstimulation (SCS), ermöglichen zudem die Einführung effektiverer Behandlungsmethoden.

- Darüber hinaus verbessert die steigende Nachfrage nach nicht-opioiden Schmerzbehandlungslösungen, gepaart mit einer verbesserten Gesundheitsinfrastruktur und dem Zugang zu spezialisierter Versorgung, die Ergebnisse der Patienten und treibt die Marktexpansion voran

Marktanalyse für neuropathische Schmerzen im Nahen Osten und Afrika

- Der Markt für neuropathische Schmerzen im Nahen Osten und Afrika (MEA), der Erkrankungen wie diabetische Neuropathie, postherpetische Neuralgie und durch Chemotherapie verursachte periphere Neuropathie umfasst, wird aufgrund der steigenden Prävalenz chronischer Krankheiten und einer alternden Bevölkerung in den wichtigsten Ländern der Region immer kritischer.

- Die steigende Nachfrage nach Behandlungen für neuropathische Schmerzen wird vor allem durch Fortschritte in der Schmerztherapie vorangetrieben, darunter Geräte zur Rückenmarkstimulation (SCS), Geräte zur transkutanen elektrischen Nervenstimulation (TENS) und nicht-opioide pharmakologische Interventionen, die auf eine Verbesserung der Wirksamkeit und Lebensqualität der Patienten abzielen.

- Saudi-Arabien dominierte den Markt für neuropathische Schmerzen im Nahen Osten und Afrika mit dem größten Umsatzanteil von 35 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein zunehmendes Bewusstsein der Patienten und staatliche Initiativen zur Förderung der Behandlung chronischer Schmerzen, wobei spezialisierte Krankenhäuser und Kliniken eine erhebliche Akzeptanz der Behandlung vorantrieben.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für neuropathische Schmerzen im Nahen Osten und Afrika sein, aufgrund höherer Gesundheitsausgaben, der zunehmenden Akzeptanz neuartiger Therapien und eines verbesserten Zugangs zu fortschrittlichen Schmerzbehandlungslösungen.

- Das Segment der Rückenmarkstimulationsgeräte (SCS) dominierte den Markt für neuropathische Schmerzen im Nahen Osten und Afrika mit einem Anteil von 43,2 % im Jahr 2024, bedingt durch ihre nachgewiesene Wirksamkeit bei der Behandlung chronischer neuropathischer Schmerzen und die zunehmende Akzeptanz in Krankenhäusern, Kliniken und der häuslichen Gesundheitspflege.

Berichtsumfang und Marktsegmentierung für neuropathische Schmerzen im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zu neuropathischen Schmerzen im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für neuropathische Schmerzen im Nahen Osten und Afrika

Zunehmende Verbreitung nicht-invasiver und tragbarer Schmerztherapiegeräte

- Ein bedeutender und sich beschleunigender Trend auf dem MEA-Markt für neuropathische Schmerzen ist die zunehmende Einführung nicht-invasiver Therapien wie TENS-Geräte, transkranielle Magnetstimulation (TMS) und tragbare Rückenmarkstimulationssysteme, die den Patienten sicherere und bequemere Behandlungsmöglichkeiten bieten.

- Tragbare TENS-Geräte ermöglichen es Patienten beispielsweise, periphere Neuropathie oder postherpetische Neuralgie zu Hause zu behandeln. Dies bietet Flexibilität und reduziert die Abhängigkeit von Krankenhausbesuchen, während die Wirksamkeit der Behandlung erhalten bleibt.

- Die Integration dieser Geräte in mobile Anwendungen ermöglicht die Überwachung der Therapiedauer, -intensität und -compliance des Patienten, wodurch die Behandlungsergebnisse verbessert und eine personalisierte Betreuung sowohl zu Hause als auch im klinischen Umfeld ermöglicht wird.

- Der Trend zu tragbaren und nicht-invasiven Geräten verändert die Erwartungen der Patienten und legt den Schwerpunkt auf Komfort, Sicherheit und Zugänglichkeit. Dies veranlasst die Hersteller, sich auf innovative und benutzerfreundliche Designs zu konzentrieren.

- Unternehmen wie Neurostimulation Solutions und Boston Scientific entwickeln KI-gestützte und per Bluetooth verbundene Geräte zur Behandlung neuropathischer Schmerzen, die aus der Ferne eingestellt werden können und den Patienten eine verbesserte Benutzerfreundlichkeit und eine Therapieverfolgung in Echtzeit bieten.

- Die Nachfrage nach tragbaren, nicht-invasiven und vernetzten Lösungen für neuropathische Schmerzen wächst sowohl im klinischen als auch im häuslichen Bereich der Gesundheitsversorgung rasant, da Patienten und Pflegepersonal zunehmend Wert auf Komfort und Wirksamkeit der Behandlung legen.

Marktdynamik für neuropathische Schmerzen im Nahen Osten und Afrika

Treiber

Zunehmende Prävalenz chronischer Krankheiten und alternde Bevölkerung

- Die steigende Prävalenz von Diabetes, Krebs und postherpetischer Neuralgie sowie die alternde Bevölkerung in Schlüsselländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten sind ein Hauptgrund für die erhöhte Nachfrage nach Lösungen zur Behandlung neuropathischer Schmerzen.

- So führte beispielsweise im Jahr 2024 ein nationales Programm zur Behandlung diabetischer Neuropathie in Saudi-Arabien zur Einführung fortschrittlicher Rückenmarkstimulations- und TENS-Geräte in Krankenhäusern und Kliniken, was den Einfluss der Belastung durch chronische Krankheiten auf die Geräteakzeptanz verdeutlicht.

- Da die Zahl der Patienten mit neuropathischen Schmerzen steigt, besteht ein zunehmender Bedarf an wirksamen Behandlungen, die die Lebensqualität verbessern und die langfristigen Gesundheitskosten in der gesamten MEA-Region senken können.

- Darüber hinaus schafft der Ausbau spezialisierter Schmerzbehandlungszentren und Rehabilitationskliniken ein Ökosystem, das fortschrittliche Therapien unterstützt und die Zugänglichkeit für Patienten in städtischen und halbstädtischen Gebieten verbessert.

- Die Verfügbarkeit innovativer Schmerzmanagement-Technologien sowie das steigende Bewusstsein bei Gesundheitsdienstleistern und Patienten fördern die Einführung in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Regierungsinitiativen, Verbesserungen des Versicherungsschutzes und Aufklärungskampagnen verbessern den Zugang der Patienten zu fortschrittlichen Geräten zur Behandlung neuropathischer Schmerzen und beschleunigen das Marktwachstum weiter

Einschränkung/Herausforderung

Hohe Gerätekosten und geringe Patientenaufklärung

- Die relativ hohen Kosten moderner Geräte zur Behandlung neuropathischer Schmerzen wie SCS- und TMS-Systeme stellen eine erhebliche Hürde für eine breitere Akzeptanz dar, insbesondere in preissensiblen Ländern der MEA-Region.

- Beispielsweise können tragbare SCS-Geräte mit KI-fähigen Funktionen mehrere tausend US-Dollar kosten, was den Zugang für Patienten ohne Versicherung oder staatliche Unterstützung einschränkt.

- Das mangelnde Bewusstsein der Patienten und einiger Gesundheitsdienstleister hinsichtlich der Vorteile moderner Therapien gegen neuropathische Schmerzen kann die Einführung verzögern, insbesondere in ländlichen oder unterversorgten Gebieten.

- Für eine breitere Marktdurchdringung ist es entscheidend, die Erschwinglichkeit durch Versicherungsschutz, staatliche Subventionen und gestaffelte Preismodelle zu berücksichtigen.

- Um Bedenken zu überwinden und die Akzeptanz moderner Lösungen zur Behandlung neuropathischer Schmerzen zu verbessern, ist die Aufklärung von Patienten und Ärzten über die Verwendung, Sicherheit und Wirksamkeit der Geräte notwendig.

- Die Bewältigung dieser Herausforderungen durch Kostensenkung, Schulungsprogramme und Sensibilisierungskampagnen wird für die Aufrechterhaltung des Marktwachstums und die Gewährleistung eines gleichberechtigten Zugangs in der gesamten MEA-Region von entscheidender Bedeutung sein.

Marktumfang für neuropathische Schmerzen im Nahen Osten und Afrika

Der Markt ist nach Typ, Produkttyp, Verfahren, Technologie, Modalität, Kaufart, Schmerzart, Indikation, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für neuropathische Schmerzen ist nach Typ in Geräte zur Rückenmarkstimulation (SCS), zur externen peripheren Nervenstimulation und zur transkutanen elektrischen Nervenstimulation (TENS) unterteilt. Das Segment der Geräte zur Rückenmarkstimulation (SCS) dominierte den Markt mit dem größten Umsatzanteil von 43,2 % im Jahr 2024, bedingt durch seine Wirksamkeit bei der Behandlung chronischer neuropathischer Schmerzen wie diabetischer Neuropathie und postherpetischer Neuralgie. Krankenhäuser und Kliniken bevorzugen SCS-Geräte für Patienten mit starken Schmerzen aufgrund ihrer langfristigen Wirksamkeit und ihrer Fähigkeit, die Opioidabhängigkeit zu reduzieren. Die Geräte bieten anpassbare Stimulationseinstellungen, die die Compliance und die Ergebnisse der Patienten verbessern. Wiederaufladbare SCS-Systeme ermöglichen die wiederholte Verwendung ohne häufigen Batteriewechsel und sind daher kostengünstig. Die Integration mit Heimüberwachung und programmierbarer Therapie fördert ihre Akzeptanz. Insgesamt verstärken klinische Präferenz und technologische Zuverlässigkeit die Dominanz von SCS-Geräten.

Das Segment der externen peripheren Nervenstimulation wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach nicht-invasiven Schmerzlinderungslösungen. Patienten bevorzugen diese Geräte bei peripherer Neuropathie und posttraumatischer Neuropathie, da sie sicher, tragbar und einfach zu bedienen sind. Das wachsende Bewusstsein bei Patienten und Gesundheitsdienstleistern führt zu einer zunehmenden Akzeptanz in der häuslichen Pflege. Technologische Verbesserungen wie drahtlose Konnektivität und fortschrittliche Elektroden erhöhen Benutzerfreundlichkeit und Effektivität. Der Versicherungsschutz in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien unterstützt eine schnellere Akzeptanz. Die nicht-invasive Natur und das patientenfreundliche Design machen dieses Segment zum am schnellsten wachsenden.

- Nach Produkttyp

Der Markt für neuropathische Schmerzen wird nach Produkttyp in wiederaufladbare und nicht wiederaufladbare Geräte unterteilt. Das Segment der wiederaufladbaren Geräte dominierte den Markt mit einem Anteil von 58,3 % im Jahr 2024, was auf Kosteneffizienz und langfristige Nutzbarkeit zurückzuführen ist. Wiederaufladbare SCS- und TENS-Geräte reduzieren die Wartungskosten und gewährleisten eine unterbrechungsfreie Therapie. Krankenhäuser und Kliniken bevorzugen sie für eine kontinuierliche Behandlung und verbessern so die Therapietreue der Patienten. Moderne wiederaufladbare Geräte verfügen oft über mobile Konnektivität und programmierbare Einstellungen, was die Therapiekontrolle verbessert. Die Möglichkeit, Geräte mehrfach wiederzuverwenden, schafft einen wirtschaftlichen Mehrwert für Gesundheitsdienstleister. Patienten schätzen zudem weniger Batteriewechsel und eine konsistente Therapie.

Das Segment der nicht wiederaufladbaren Geräte wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die Nachfrage nach kompakten, leichten und tragbaren Geräten für den Heimgebrauch zurückzuführen. Nicht wiederaufladbare Optionen sind günstiger und praktischer für die ambulante Versorgung. Die zunehmende rezeptfreie Verfügbarkeit in ausgewählten Ländern erhöht die Zugänglichkeit. Patienten profitieren von der einfachen Handhabung ohne technischen Support oder Wartungsaufwand. Technologische Innovationen bei nicht wiederaufladbaren Geräten, wie z. B. verbesserte Stimulationsmodi, steigern die Wirksamkeit. Das wachsende Bewusstsein für nicht-invasive Therapien unterstützt zudem die schnelle Akzeptanz in den MEA-Märkten.

- Nach Verfahren

Der Markt für neuropathische Schmerzen wird nach Verfahren in invasive und nicht-invasive Verfahren unterteilt. Das nicht-invasive Segment dominierte mit einem Marktanteil von 61,2 % im Jahr 2024, da Patienten sicherere Behandlungen mit weniger Komplikationen bevorzugen. TENS und transkutane Stimulationstherapien werden häufig bei peripherer Neuropathie, postherpetischer Neuralgie und posttraumatischer Neuropathie eingesetzt. Nicht-invasive Optionen eignen sich für die Anwendung zu Hause und erhöhen die Zugänglichkeit und Therapietreue. Die Integration mit mobilen Apps ermöglicht die Überwachung von Therapieintensität und -dauer. Krankenhäuser und Ambulanzen profitieren von reduzierten Verfahrensrisiken und niedrigeren Betriebskosten. Insgesamt verstärken Sicherheit, Komfort und Patientenpräferenzen die Dominanz.

Das Segment der invasiven Eingriffe wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, vor allem aufgrund der zunehmenden Verbreitung implantierbarer SCS-Geräte zur Behandlung starker neuropathischer Schmerzen. Minimalinvasive Chirurgie und eine verbesserte Lebensdauer der Geräte erhöhen die Akzeptanz. Krankenhäuser bevorzugen diese Geräte bei hartnäckigen Schmerzfällen, was zu besseren Behandlungsergebnissen führt. Kostenerstattung und Versicherungsschutz in wichtigen Ländern beschleunigen die Verbreitung. Implantierbare Geräte bieten anpassbare Therapieeinstellungen und verbessern die Compliance. Das steigende Bewusstsein bei Gesundheitsdienstleistern und Patienten unterstützt das schnelle Wachstum.

- Nach Technologie

Der Markt für neuropathische Schmerzen ist technologisch in TENS, Transkranielle Magnetstimulation (TMS) und Respiratorische Elektrische Stimulation (RES) unterteilt. Das TENS-Segment dominiert aufgrund der nicht-invasiven Anwendung, der einfachen Handhabung und der klinischen Wirksamkeit bei peripherer Neuropathie und posttraumatischen neuropathischen Schmerzen. TENS-Geräte werden häufig in der häuslichen Pflege, in Ambulanzen und Krankenhäusern eingesetzt. Sie ermöglichen eine tragbare und bequeme Therapie und verbessern die Therapietreue der Patienten. Die Integration mit Smartgeräten und Apps ermöglicht die Überwachung und Anpassung der Therapie. Der im Vergleich zu implantierbaren Geräten günstige Preis erhöht die Akzeptanz. Eine umfassende klinische Validierung und ärztliche Empfehlungen untermauern die Marktführerschaft.

Das TMS-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,4 % das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Akzeptanz in spezialisierten Schmerzzentren. TMS ist wirksam bei behandlungsresistenten neuropathischen Schmerzen und nervenbedingten Depressionen. Technologische Fortschritte erhöhen Präzision und Patientenkomfort. Die zunehmende Verfügbarkeit in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika unterstützt die schnelle Akzeptanz. Krankenhäuser und Kliniken integrieren TMS in andere Therapiemodalitäten. Sensibilisierungsprogramme für Patienten und Leistungserbringer steigern die Akzeptanz.

- Nach Modalität

Der Markt für neuropathische Schmerzen wird nach Modalität in stationäre und tragbare Geräte unterteilt. Das Segment der tragbaren Geräte dominierte 2024 mit einem Anteil von 66,9 %, angetrieben durch die Nachfrage nach Heim- und Dauertherapie. Tragbare Geräte wie TENS und tragbare SCS-Systeme ermöglichen Patienten die Schmerzbehandlung außerhalb von Krankenhäusern. Benutzerfreundlichkeit und geringerer Überwachungsbedarf verbessern die Therapietreue. Mobile Konnektivität und anpassbare Einstellungen verbessern die personalisierte Versorgung. Krankenhäuser und ambulante Pflegedienstleister bevorzugen tragbare Lösungen für die dezentrale Behandlung. Tragbarkeit und Komfort machen dieses Segment dominant.

Das Segment der stationären Geräte wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,7 % das schnellste Wachstum verzeichnen, angetrieben durch die Einführung moderner Systeme in Krankenhäusern. Stationäre Geräte ermöglichen eine kontinuierliche Therapie und die Integration in Überwachungssysteme. Kliniken profitieren von einer verbesserten Patientenverfolgung und -sicherheit. Größere, komplexere Systeme ermöglichen eine bessere Behandlung starker neuropathischer Schmerzen. Steigende Investitionen der Krankenhäuser in fortschrittliche Schmerzmanagement-Technologien treiben das Wachstum voran. Spezialisierte Zentren, die stationäre Geräte einsetzen, unterstützen die schnelle Expansion.

- Nach Kaufart

Der Markt für neuropathische Schmerzen ist nach Kaufart in rezeptfreie (OTC) und verschreibungspflichtige Geräte unterteilt. Das Segment der verschreibungspflichtigen Geräte dominierte 2024 mit einem Anteil von 64 %, da SCS-, TMS- und fortschrittliche TENS-Systeme ärztlicher Aufsicht bedürfen. Professionelle Aufsicht gewährleistet Sicherheit, korrekte Anwendung und optimale Behandlungsergebnisse. Krankenhäuser und Kliniken bevorzugen verschreibungspflichtige Geräte für Patienten mit chronischen oder starken neuropathischen Schmerzen. Die Geräteprogrammierung und -überwachung erfolgt häufig durch medizinisches Fachpersonal, was die Compliance fördert. Der Versicherungsschutz für verschreibungspflichtige Geräte unterstützt die Marktdominanz. Auch die regulatorischen Rahmenbedingungen in den MEA-Ländern begünstigen den Verkauf auf Rezept.

Das Segment der OTC-Geräte wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % das schnellste Wachstum verzeichnen. Grund hierfür ist die steigende Nachfrage nach tragbaren, nicht-invasiven Lösungen, die in ausgewählten Märkten rezeptfrei erhältlich sind. OTC-Geräte sind für leichte bis mittelschwere Schmerzzustände gedacht. Verbraucherbewusstsein und Erschwinglichkeit fördern die Akzeptanz. Anwendungen im Bereich der häuslichen Gesundheitspflege und Fernüberwachung nehmen zu. Technologische Verbesserungen erhöhen die Sicherheit und Benutzerfreundlichkeit der Geräte. Die Verfügbarkeit über Online- und Einzelhandelskanäle steigert das Wachstumspotenzial.

- Nach Schmerztyp

Der Markt ist nach Schmerzart segmentiert in periphere Neuropathie, Engpassneuropathie, Phantomgliedneuropathie, Trigeminusneuralgie, postherpetische Neuralgie, posttraumatische Neuropathie, Fußschmerzen und Kokzygodynie. Das Segment der peripheren Neuropathie dominiert aufgrund der hohen Prävalenz unter Diabetikern und Krebspatienten in den MEA-Ländern. Krankenhäuser und Kliniken setzen SCS und TENS häufig zur Behandlung ein. Kontinuierliche Therapie verbessert die Lebensqualität der Patienten. Klinische Empfehlungen befürworten Geräte zur Behandlung peripherer Neuropathie. Versicherungsschutz und Kostenerstattung unterstützen die Einführung. Die wissenschaftlich belegte Wirksamkeit untermauert die Dominanz.

Das Segment Trigeminusneuralgie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch das steigende Bewusstsein für minimalinvasive und nichtinvasive Therapien. Tragbare TENS- und SCS-Lösungen finden zunehmend Anwendung. Fortschritte in der Nervenstimulationstechnologie erhöhen Sicherheit und Wirksamkeit. Patienten und Ärzte sind sich alternativer Therapien stärker bewusst. Die zunehmende Verfügbarkeit in spezialisierten Schmerzkliniken unterstützt die Akzeptanz. Die schnelle Akzeptanz wird durch die Präferenz der Patienten für bequeme und effektive Lösungen unterstützt.

- Nach Indikation

Der Markt für neuropathische Schmerzen wird nach Indikation in Spinalkanalstenose, Chemotherapie-induzierte periphere Neuropathie, diabetische Neuropathie und weitere segmentiert. Das Segment diabetische Neuropathie dominiert aufgrund der hohen Inzidenz in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Ägypten und Südafrika. Chronische Schmerzen fördern die anhaltende Nutzung moderner Geräte. Krankenhäuser, Kliniken und Anbieter häuslicher Gesundheitspflege setzen häufig SCS und TENS ein. Patientencompliance und verbesserte Behandlungsergebnisse verstärken die Präferenz für diese Geräte. Die technologische Integration mit mobilen Apps verbessert die Überwachung. Klinische Leitlinien unterstützen den Einsatz dieser Geräte.

Das Segment Chemotherapie-induzierte periphere Neuropathie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Krebsprävalenz und das wachsende Bewusstsein der Patienten für ergänzende Schmerzbehandlungslösungen. Nicht-invasive Therapien werden bevorzugt. Spezialisierte Schmerzzentren setzen diese Geräte schnell ein. Technologische Fortschritte verbessern die Wirksamkeit der Behandlung. Die Nachfrage nach Heimtherapien unterstützt die Akzeptanz. Krankenhäuser und Kliniken integrieren Therapien in die unterstützende Krebsbehandlung.

- Nach Endbenutzer

Der Markt für neuropathische Schmerzen ist nach Endverbraucher segmentiert in Krankenhäuser, Kliniken, ambulante Pflege, ambulante Operationszentren und weitere. Das Krankenhaussegment dominierte aufgrund der etablierten Infrastruktur, der höheren Nutzung moderner SCS- und TMS-Geräte und der Verfügbarkeit spezialisierter Schmerzbehandlungseinheiten. Krankenhäuser bieten professionelle Betreuung und optimierte Therapie. Die Behandlung chronischer neuropathischer Schmerzen führt zu häufiger Anwendung. Die Integration von Überwachungssystemen verbessert die Behandlungsergebnisse. Der Versicherungsschutz unterstützt die Akzeptanz. Krankenhäuser dienen als Überweisungszentren für komplexe Fälle.

Das Segment Home Healthcare wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben vom Wunsch der Patienten nach einer bequemen, kontinuierlichen Therapie zu Hause. Tragbare Geräte, mobile Konnektivität und Telemonitoring ermöglichen die Anwendung zu Hause. Patienten profitieren von weniger Krankenhausbesuchen. Das steigende Bewusstsein für die Wirksamkeit nicht-invasiver Therapien unterstützt das Wachstum. Die Einführung von Home Healthcare senkt die Kosten für die Leistungserbringer. Die Nachfrage nach selbstgesteuerter Therapie treibt die schnelle Akzeptanz voran.

- Nach Vertriebskanal

Der Markt für neuropathische Schmerzen ist nach Vertriebskanälen in Direktausschreibungen, Drittanbieter und andere segmentiert. Das Segment Direktausschreibungen dominiert, da staatliche Krankenhäuser und große Kliniken Geräte in großen Mengen beschaffen, um Qualität und Zuverlässigkeit zu gewährleisten. Großeinkäufe senken die Kosten und gewährleisten eine konstante Versorgung. Krankenhäuser und Kliniken bevorzugen den Direktbezug beim Hersteller. Die Einhaltung gesetzlicher Vorschriften ist einfacher zu gewährleisten. Langfristige Serviceverträge unterstützen die Akzeptanz. Geräteschulungen und -support sind oft im Direktvertrieb enthalten.

Das Segment der Drittanbieter wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die Expansion von Privatkliniken, ambulanten Pflegediensten und kleineren Krankenhäusern in der MEA-Region. Distributoren verbessern die Reichweite in entlegene und unterversorgte Gebiete. Erhöhtes Bewusstsein bei Patienten und Anbietern unterstützt das Wachstum. Schnellere Logistik und lokaler Support fördern die Akzeptanz. Partnerschaften mit Geräteherstellern erweitern die Marktdurchdringung. Kleinere Gesundheitsdienstleister profitieren von flexiblen Einkaufsoptionen.

Regionale Analyse des Marktes für neuropathische Schmerzen im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für neuropathische Schmerzen im Nahen Osten und Afrika (MEA) mit dem größten Umsatzanteil von 35 % im Jahr 2024. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, ein zunehmendes Bewusstsein der Patienten und staatliche Initiativen zur Förderung der Behandlung chronischer Schmerzen unterstützt, wobei spezialisierte Krankenhäuser und Kliniken eine erhebliche Akzeptanz der Behandlung vorantrieben.

- Patienten und Gesundheitsdienstleister in der Region greifen aufgrund ihrer nachgewiesenen Wirksamkeit und Sicherheit zunehmend auf fortschrittliche Schmerzbehandlungslösungen wie Geräte zur Rückenmarkstimulation (SCS), Geräte zur transkutanen elektrischen Nervenstimulation (TENS) und nicht-invasive Therapien zurück.

- Die breite Akzeptanz dieser Therapien wird durch das wachsende Bewusstsein bei Patienten und Ärzten, etablierten Krankenhäusern und spezialisierten Schmerzkliniken sowie staatlichen Initiativen zur Förderung des Managements chronischer Krankheiten und der Lebensqualität der Patienten weiter unterstützt.

Markteinblicke für neuropathische Schmerzen in Saudi-Arabien

Der saudi-arabische Markt für neuropathische Schmerzen erzielte 2024 mit 35 % den größten Umsatzanteil innerhalb der MEA-Region. Dies ist auf die steigende Prävalenz von Diabetes, Krebs und anderen chronischen Erkrankungen zurückzuführen, die zu neuropathischen Schmerzen beitragen. Patienten und Gesundheitsdienstleister setzen zunehmend auf fortschrittliche Therapien wie Geräte zur Rückenmarkstimulation (SCS), zur transkutanen elektrischen Nervenstimulation (TENS) und nicht-invasive Lösungen. Das wachsende Patientenbewusstsein sowie gut etablierte Krankenhäuser und spezialisierte Schmerzkliniken unterstützen hohe Akzeptanzraten. Regierungsinitiativen zur Förderung des Managements chronischer Krankheiten und der Lebensqualität der Patienten treiben das Marktwachstum weiter voran. Darüber hinaus ermöglichen hohe Gesundheitsausgaben, ein verbesserter Zugang zu fortschrittlichen medizinischen Technologien und ein hoher Versicherungsschutz eine breitere Akzeptanz. Insgesamt bleibt Saudi-Arabien der größte und am weitesten entwickelte Markt für neuropathische Schmerzen in der MEA-Region.

Markteinblick in neuropathische Schmerzen in den Vereinigten Arabischen Emiraten

Der Markt für neuropathische Schmerzen in den VAE wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Patientenbewusstsein, das steigende verfügbare Einkommen und den verbesserten Zugang zu fortschrittlichen Schmerztherapien zurückzuführen. Die moderne Gesundheitsinfrastruktur und die spezialisierten Kliniken des Landes unterstützen die Einführung von SCS, TENS und nicht-invasiven Geräten. Patienten bevorzugen zunehmend tragbare Lösungen für zu Hause als Ergänzung zu Krankenhausbehandlungen. Versicherungsschutz für fortschrittliche Therapien und staatliche Förderprogramme verbessern den Zugang. Die zunehmende Prävalenz diabetischer und chemotherapiebedingter neuropathischer Schmerzen treibt die Nachfrage weiter an. Die VAE entwickeln sich zudem zu einem regionalen Zentrum für innovative Schmerztherapietechnologien und tragen so zu nachhaltigem Marktwachstum bei.

Markteinblick in Südafrika für neuropathische Schmerzen

Der südafrikanische Markt für neuropathische Schmerzen wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Verbreitung von diabetischer Neuropathie, posttraumatischer Neuropathie und chemotherapiebedingten neuropathischen Schmerzen. Krankenhäuser, Kliniken und Anbieter von häuslicher Pflege setzen zunehmend sowohl invasive als auch nicht-invasive Schmerzbehandlungslösungen ein. Das wachsende Bewusstsein von Patienten und Ärzten für die Vorteile von SCS-, TENS- und TMS-Geräten fördert die Akzeptanz. Wirtschaftliche Entwicklung und steigende Gesundheitsausgaben ermöglichen einen breiteren Zugang zu fortschrittlichen Therapien. Die Integration tragbarer Geräte für die häusliche Behandlung unterstützt die Patienten-Compliance und die langfristigen Therapieergebnisse. Südafrika entwickelt sich zu einem wichtigen regionalen Markt für innovative Lösungen zur Behandlung neuropathischer Schmerzen.

Markteinblick in Nigeria für neuropathische Schmerzen

Der nigerianische Markt für neuropathische Schmerzen wird aufgrund der steigenden Prävalenz chronischer Erkrankungen, der Urbanisierung und der Verbesserung der Gesundheitsinfrastruktur rasant wachsen. Krankenhäuser und Kliniken setzen zunehmend moderne Schmerztherapiegeräte zur Behandlung peripherer Neuropathie und posttraumatischer neuropathischer Schmerzen ein. Patienten zeigen wachsendes Interesse an tragbaren und nicht-invasiven Lösungen für die häusliche Pflege. Regierungsinitiativen zur Verbesserung des Managements chronischer Erkrankungen und zur Sensibilisierung für das Thema unterstützen das Marktwachstum. Der Zugang zu kostengünstigen Geräten und Partnerschaften mit Vertriebspartnern ermöglichen eine breitere Reichweite in städtischen und halbstädtischen Gebieten. Insgesamt bietet Nigeria ein schnell wachsendes Marktpotenzial in der MEA-Region.

Marktanteile bei neuropathischen Schmerzen im Nahen Osten und Afrika

Die neuropathische Schmerzbranche im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Nevro Corp. (USA)

- Pfizer Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Scilex Holding (USA)

- Saluda Medical Pty Ltd. (Australien)

- BTL-Unternehmensgruppe (Tschechische Republik)

- OMRON Healthcare, Inc. (USA)

- Haleon-Unternehmensgruppe (Großbritannien)

- AbbVie Inc. (USA)

- Lilly USA, LLC (USA)

- Medtronic (Irland)

- Grünenthal (Deutschland)

- BioElectronics Corporation (USA)

- electroCore, Inc. (USA)

- SPR Therapeutics, Inc. (USA)

- Stimwave Technologies, Inc. (USA)

- NuroKor Ltd (Großbritannien)

- Neuraxpharm (Deutschland)

Was sind die jüngsten Entwicklungen auf dem Markt für neuropathische Schmerzen im Nahen Osten und in Afrika?

- Im Juli 2025 gab MIRA Pharmaceuticals bekannt, dass die FDA seinen Antrag auf Zulassung eines neuen Prüfpräparats (IND) für Ketamir-2, einen neuartigen oralen NMDA-Rezeptorantagonisten zur Behandlung neuropathischer Schmerzen, genehmigt hatte.

- Im Januar 2025 gab Artelo Biosciences bekannt, dass sein nicht-opioides Prüfpräparat ART26.12 eine Sicherheitsprüfung bestanden hat und in die nächste Phase der klinischen Studie übergeht. Das Medikament, das auf ein spezifisches Fettsäure-bindendes Protein (FABP) abzielt, wird speziell für die Chemotherapie-induzierte periphere Neuropathie (CIPN) entwickelt, eine schwerwiegende Nebenwirkung der Krebsbehandlung.

- Im Januar 2025 erteilte die US-amerikanische Food and Drug Administration (FDA) die Zulassung für Journavx (Suzetrigin) zur Behandlung mittelschwerer bis starker akuter Schmerzen. Es handelt sich um das erste Medikament einer neuen Klasse nicht-opioider Schmerzmittel. Das Medikament wirkt, indem es einen Schmerzsignalweg im peripheren Nervensystem angreift.

- Im Oktober 2024 kündigte Neuraxpharm seine Expansion in den Nahen Osten an und reichte die Zulassung für Ublituximab in Saudi-Arabien und den Vereinigten Arabischen Emiraten ein. Die Markteinführung ist für 2025 geplant. Dieser Schritt ist Ausdruck einer strategischen Anstrengung, fortschrittliche Behandlungen für neuropathische Schmerzen in der Region einzuführen und so der wachsenden Nachfrage nach wirksamen Schmerzbehandlungslösungen gerecht zu werden.

- Im Oktober 2024 gab die Scilex Holding Company einen Master-Distributionsvertrag für ZTlido bekannt, ein topisches Lidocain-System, das zur Linderung neuropathischer Schmerzen im Zusammenhang mit postherpetischer Neuralgie (PHN) zugelassen ist. ZTlido wurde strategisch entwickelt, um die Einschränkungen aktueller verschreibungspflichtiger Lidocain-Pflaster zu überwinden, indem es eine deutlich verbesserte Haftung und kontinuierliche Schmerzlinderung während der 12-stündigen Verabreichungsdauer bietet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.