Middle East And Africa Obsessive Compulsive Disorder Ocd Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

21.12 Million

USD

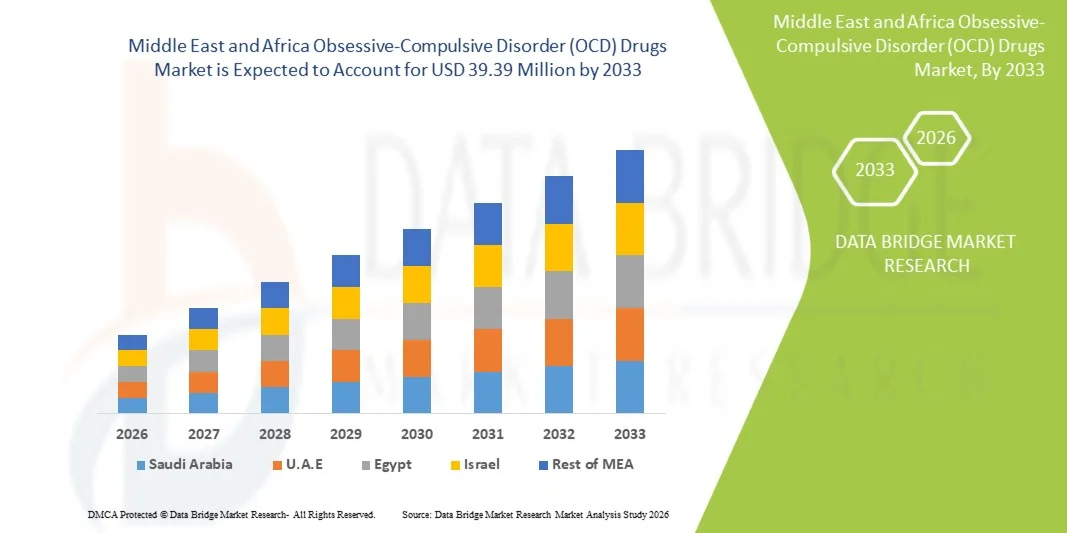

39.39 Million

2025

2033

USD

21.12 Million

USD

39.39 Million

2025

2033

| 2026 –2033 | |

| USD 21.12 Million | |

| USD 39.39 Million | |

| % | |

|

Marktsegmentierung für Medikamente gegen Zwangsstörungen im Nahen Osten und Afrika nach Schweregrad (leicht bis mittelgradig und mittelgradig bis schwer), Subtyp (Kontaminationszwang mit Wasch-/Reinigungszwang, Schadenszwang mit Kontrollzwang, Zwänge ohne sichtbare Handlung, Symmetriezwang mit Ordnungs-, Anordnungs- und Zählzwang, Horten und Sonstiges), Medikamenten (Antidepressiva, Antipsychotika, NMDA-Blocker und Sonstiges), Verabreichungsweg (oral und parenteral), Zielgruppe (Kinder und Erwachsene), Endnutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstiges), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Medikamente gegen Zwangsstörungen (OCD) im Nahen Osten und Afrika

- Der Markt für Medikamente gegen Zwangsstörungen (OCD) im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 21,12 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 39,39 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das steigende Bewusstsein für psychische Erkrankungen, höhere Investitionen in das Gesundheitswesen der Region und die zunehmende Verfügbarkeit neuartiger Pharmakotherapien und unterstützender Behandlungen sowohl im ambulanten als auch im stationären Bereich angetrieben.

- Darüber hinaus tragen Faktoren wie höhere Diagnosequoten für Zwangsstörungen, verbesserter Zugang zu Behandlungsangeboten und die Entwicklung patientenfreundlicherer, integrierter Lösungen im Bereich der psychischen Gesundheit dazu bei, dass medikamentöse Therapien gegen Zwangsstörungen in der MEA-Region zum modernen Standard für die Zugangskontrolle in der psychiatrischen Versorgung werden. Diese Faktoren beschleunigen die Inanspruchnahme medikamentöser Behandlungen gegen Zwangsstörungen in der Region und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Medikamente gegen Zwangsstörungen (OCD) im Nahen Osten und Afrika

- Medikamente gegen Zwangsstörungen (OCD), darunter Antidepressiva, Antipsychotika und NMDA-Blocker, sind aufgrund ihrer nachgewiesenen Wirksamkeit, der verbesserten Patientenadhärenz und der Integration in umfassendere psychiatrische Versorgungsprogramme zunehmend unverzichtbare Bestandteile der psychiatrischen Versorgung im Nahen Osten und in Afrika (MEA), sowohl im stationären als auch im ambulanten Bereich.

- Die steigende Nachfrage nach Medikamenten gegen Zwangsstörungen wird vor allem durch die zunehmende Verbreitung von Zwangsstörungen, das wachsende Bewusstsein für psychische Erkrankungen und den erweiterten Zugang zu Gesundheitsinfrastruktur und Fachkliniken in den Ländern des Nahen Ostens und Afrikas angetrieben.

- Saudi-Arabien dominierte den Markt für Medikamente gegen Zwangsstörungen im Nahen Osten und Afrika mit dem größten Umsatzanteil von 35,1 % im Jahr 2025. Dies ist auf hohe Gesundheitsausgaben, eine starke Präsenz wichtiger pharmazeutischer Akteure und eine substanzielle Anwendung von Zwangsstörungsbehandlungen sowohl in städtischen Krankenhäusern als auch in Fachkliniken zurückzuführen.

- Es wird erwartet, dass die Vereinigten Arabischen Emirate (VAE) im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für Medikamente gegen Zwangsstörungen im Nahen Osten und Afrika sein werden. Gründe hierfür sind das verbesserte Bewusstsein für psychische Gesundheit, der Ausbau psychiatrischer Einrichtungen und die steigende Zahlungsfähigkeit der Patienten für verschreibungspflichtige Therapien.

- Das Segment der Antidepressiva dominierte den Markt für Zwangsstörungsmedikamente in der MEA-Region mit einem Marktanteil von 60,5 % im Jahr 2025. Dies ist auf ihre nachgewiesene Wirksamkeit, ihr Sicherheitsprofil und die starke Präferenz der Ärzte für sie als Erstlinienbehandlung für Patienten mit Zwangsstörungen zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für Medikamente gegen Zwangsstörungen (OCD) im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in Medikamente gegen Zwangsstörungen (OCD) im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Medikamente gegen Zwangsstörungen (OCD) im Nahen Osten und Afrika

„Zunehmende Nutzung digitaler Therapien und Telepsychiatrie“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Medikamente gegen Zwangsstörungen in der MEA-Region ist die zunehmende Integration digitaler Therapien, Telepsychiatrie und mobiler Gesundheitsplattformen in die traditionelle pharmakologische Behandlung. Dieser Ansatz verbessert die Therapietreue, die Patientenüberwachung und die gesamten Therapieergebnisse.

- Beispielsweise ermöglichen Telepsychiatrieprogramme in den VAE und Saudi-Arabien Patienten die Fernkonsultation von Psychiatern und den Erhalt von Rezepten für Medikamente gegen Zwangsstörungen, wodurch der Zugang für Patienten in abgelegenen Gebieten verbessert wird.

- Mobile Gesundheitsanwendungen werden zunehmend eingesetzt, um die Medikamenteneinnahme zu überwachen, den Schweregrad von Symptomen zu erfassen und die Einnahme von Medikamenten durch kognitive Verhaltenstherapie (KVT) zu ergänzen. Digitale KVT-Apps ergänzen beispielsweise die Therapie mit Antidepressiva und verbessern so die Therapietreue und den Behandlungserfolg.

- Die Integration von Telemedizin und digitalen Adhärenzplattformen ermöglicht es Gesundheitsdienstleistern, die Reaktionen von Patienten auf Medikamente gegen Zwangsstörungen aus der Ferne zu überwachen, Dosisanpassungen zeitnah vorzunehmen und Beratungen anzubieten, wodurch die klinische Wirksamkeit und die Patientenzufriedenheit verbessert werden.

- Dieser Trend, digitale Lösungen mit traditioneller Pharmakotherapie zu kombinieren, verändert die Erwartungen an die Behandlung und verbessert den Zugang, insbesondere in Regionen mit begrenzter Verfügbarkeit von Spezialisten. So werden beispielsweise Plattformen wie CuraCoach in Saudi-Arabien und den Vereinigten Arabischen Emiraten erprobt, um das Management von Zwangsstörungen zu unterstützen.

- Die Nachfrage nach integrierten digitalen und medikamentösen Therapien für Zwangsstörungen steigt sowohl in städtischen als auch in stadtnahen Gebieten rasant an, da Patienten zunehmend Wert auf Komfort, Zugänglichkeit und umfassende Versorgungslösungen legen.

- Partnerschaften zwischen Pharmaunternehmen und Telemedizinplattformen nehmen in der MEA-Region zu, um die Patientenreichweite zu vergrößern und kombinierte digitale und medikamentenbasierte Therapiepakete effizient bereitzustellen.

Marktdynamik von Medikamenten gegen Zwangsstörungen (OCD) im Nahen Osten und Afrika

Treiber

„Zunehmende Verbreitung und wachsendes Bewusstsein für Zwangsstörungen“

- Die zunehmende Verbreitung von Zwangsstörungen in der MEA-Region, verbunden mit einem wachsenden Bewusstsein für psychische Erkrankungen, ist ein wesentlicher Faktor für die steigende Nachfrage nach Medikamenten gegen Zwangsstörungen.

- Beispielsweise berichtete das saudische Gesundheitsministerium im Jahr 2024 von steigenden Diagnosezahlen bei Zwangsstörungen, was Krankenhäuser und Kliniken veranlasste, psychiatrische Dienstleistungen und den Zugang zu verschreibungspflichtigen Medikamenten auszuweiten.

- Da Patienten und Angehörige sich der Symptome von Zwangsstörungen zunehmend bewusst werden, steigt die Nachfrage nach wirksamen pharmakologischen Interventionen wie Antidepressiva und Antipsychotika, die eine verlässliche Behandlungsoption bieten.

- Darüber hinaus fördern staatliche Initiativen und NGO-Programme zur Sensibilisierung für psychische Gesundheit eine frühere Diagnose und Inanspruchnahme von Behandlungen und integrieren sowohl stationäre als auch häusliche Versorgung.

- Die zunehmende Verfügbarkeit spezialisierter psychiatrischer Kliniken und einer entsprechenden Infrastruktur für psychische Gesundheit in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika ermöglicht einen breiteren Zugang zu Therapien gegen Zwangsstörungen und fördert dadurch die Medikamenteneinnahme.

- Die Übernahme evidenzbasierter Behandlungsleitlinien, verbunden mit Schulungen für Psychiater und Allgemeinmediziner, verstärkt den Einsatz von Medikamenten gegen Zwangsstörungen in verschiedenen Patientengruppen zusätzlich.

- Beispielsweise werden öffentlich-private Partnerschaften umgesetzt, um den Zugang zu Medikamenten gegen Zwangsstörungen in unterversorgten Gebieten, insbesondere in nordafrikanischen Ländern, zu verbessern.

- Die zunehmende Krankenversicherung für psychische Gesundheitsdienste in ausgewählten Ländern des Nahen Ostens und Afrikas verbessert die Bezahlbarkeit und führt zu einer höheren Inanspruchnahme von Medikamenten gegen Zwangsstörungen bei den Versicherten.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und begrenzte Infrastruktur im Bereich der psychischen Gesundheit“

- Die hohen Kosten verschreibungspflichtiger Medikamente gegen Zwangsstörungen und die begrenzte Verfügbarkeit spezialisierter Infrastruktur für psychische Gesundheit stellen erhebliche Herausforderungen für eine breite Marktdurchdringung in der MEA-Region dar.

- Beispielsweise sind importierte Antidepressiva und Antipsychotika in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten oft sehr teuer, was den Zugang für Patienten mit geringem Einkommen erschwert.

- Der Mangel an psychiatrischen Fachkräften und die ungleiche Verteilung von Kliniken in ländlichen und stadtnahen Gebieten schränken den Zugang der Patienten zu Diagnose, Beratung und Nachsorge ein.

- Zudem behindern kulturelle Stigmatisierung und geringes Bewusstsein in bestimmten Ländern des Nahen Ostens und Afrikas die frühzeitige Intervention und die Einhaltung einer langfristigen medikamentösen Therapie bei Zwangsstörungen. So zeigen beispielsweise Umfragen in einigen nordafrikanischen Ländern, dass Patienten aufgrund sozialer Stigmatisierung häufig die Inanspruchnahme einer Behandlung verzögern.

- Regulatorische Hürden, darunter langwierige Arzneimittelzulassungsverfahren und Einfuhrbeschränkungen, können die Einführung neuerer oder fortschrittlicher Pharmakotherapien in der Region weiter verlangsamen.

- Die Bewältigung dieser Herausforderungen durch Subventionsprogramme, verstärkte psychiatrische Ausbildung und Kampagnen zur Sensibilisierung der Öffentlichkeit wird entscheidend sein, um das Marktwachstum aufrechtzuerhalten und die Behandlungsergebnisse für die Patienten zu verbessern.

- Beispielsweise schränkt die unzureichende Finanzierung von Programmen zur psychischen Gesundheit in einigen Ländern des Nahen Ostens und Afrikas den Ausbau von Behandlungszentren für Zwangsstörungen ein und verringert so die Zugänglichkeit für Patienten in abgelegenen Regionen.

- Komplexe Logistik- und Lieferkettenprobleme beim Import von Spezialmedikamenten führen zu Verzögerungen und Unregelmäßigkeiten in der Verfügbarkeit, insbesondere in Subsahara-Afrika, und stellen eine Herausforderung für die kontinuierliche Therapietreue dar.

Marktübersicht für Medikamente gegen Zwangsstörungen (OCD) im Nahen Osten und Afrika

Der Markt ist segmentiert nach Schweregrad, Subtyp, Medikamenten, Verabreichungsweg, Bevölkerungsgruppe, Endverbraucher und Vertriebskanal.

- Nach Schweregrad

Basierend auf dem Schweregrad ist der Markt für Medikamente gegen Zwangsstörungen in der MEA-Region in leicht bis mittelgradig und mittelgradig bis schwer unterteilt. Das Segment „mittelgradig bis schwer“ dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die höhere Prävalenz schwerer Zwangsstörungen in Krankenhäusern und Fachkliniken zurückzuführen ist. Patienten in diesem Segment benötigen häufig Kombinationstherapien oder höhere Dosierungen, was den Gesamtmarktwert erhöht. Gesundheitsdienstleister priorisieren die Behandlung mittelgradiger bis schwerer Fälle aufgrund des höheren Risikos und der stärkeren Symptomintensität. Verzögerungen bei der Diagnose oder beim Zugang zur Versorgung in einigen MEA-Ländern tragen dazu bei, dass sich mehr Patienten erst in fortgeschrittenen Stadien vorstellen. Etablierte Behandlungsprotokolle und die Vertrautheit der Ärzte mit schweren Fällen verstärken die Marktführerschaft zusätzlich. Daher ist das Segment „mittelgradig bis schwer“ das umsatzstärkste in der Region.

Das Segment der leichten bis mittelschweren psychischen Erkrankungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind ein gesteigertes Bewusstsein, Früherkennungsprogramme und die zunehmende Nutzung von Telepsychiatrie. Patienten mit leichteren Symptomen suchen nun häufiger eine Behandlung auf, wodurch sich die Zielgruppe erweitert. Gemeindenahe Kliniken und ambulante Einrichtungen bieten leicht zugängliche Möglichkeiten zur Behandlung im Frühstadium. Initiativen des öffentlichen Gesundheitswesens zur Förderung des Bewusstseins für psychische Gesundheit unterstützen die Anwendung von medikamentöser Therapie in diesem Segment. Pharmaunternehmen bringen niedrig dosierte, ambulant verwendbare Medikamente auf den Markt, um diese Patientengruppe zu versorgen. Daher wird erwartet, dass das Segment der leichten bis mittelschweren psychischen Erkrankungen das am schnellsten wachsende Segment nach Schweregrad sein wird.

- Nach Untertyp

Basierend auf den Subtypen ist der Markt in Kontaminationszwang mit Wasch-/Reinigungszwang, Schadenszwang mit Kontrollzwang, Zwangsstörungen ohne sichtbaren Zwang, Symmetriezwang mit Ordnungs-, Anordnungs- und Zählzwang, Horten und weitere unterteilt. Das Segment Kontaminationszwang mit Wasch-/Reinigungszwang dominierte den Markt im Jahr 2025 aufgrund eines höheren Bewusstseins der Patienten und der sichtbaren Natur des zwanghaften Verhaltens. Das nach der COVID-19-Pandemie gestiegene Hygienebewusstsein hat die Wahrnehmung dieses Subtyps sowohl in städtischen als auch in stadtnahen Gebieten erhöht. Patienten mit kontaminationsbedingter Zwangsstörung suchen häufiger frühzeitig ärztliche Hilfe, was zu einer höheren Medikamenteneinnahme führt. Krankenhäuser und Fachkliniken berichten von höheren Diagnose- und Behandlungsraten für diesen Subtyp. Ärzte und Pharmaunternehmen konzentrieren sich auf etablierte Behandlungsleitlinien und stärken so die Marktführerschaft. Folglich erzielt dieser Subtyp den größten Umsatzanteil in der MEA-Region.

Der Subtyp „Sammelzwang“ wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da sich das Wissen über psychische Gesundheit verbessert und immer mehr Fälle diagnostiziert werden, die bisher nicht gemeldet wurden. Sammelzwang erfordert häufig eine Kombinationstherapie, was die Medikamenteneinnahme erhöht. Urbanisierung und Wohndichte verstärken die Nachfrage nach Behandlungen. Neue telepsychiatrische und digitale Therapieprogramme erweitern den Zugang für bisher unbehandelte Patienten. Aufklärungskampagnen zu Zwangsstörungen im Zusammenhang mit Sammelzwang beschleunigen die Akzeptanz von Behandlungen zusätzlich. Daher wird Sammelzwang voraussichtlich das am schnellsten wachsende Subsegment sein.

- Durch Drogen

Basierend auf den Wirkstoffen ist der Markt in Antidepressiva, Antipsychotika, NMDA-Blocker und weitere unterteilt. Das Segment der Antidepressiva dominierte den Markt mit einem Anteil von 60,5 % im Jahr 2025. Dies ist auf Empfehlungen in klinischen Leitlinien zurückzuführen, die sie als Erstlinientherapie bei Zwangsstörungen einstufen. Die Verfügbarkeit von Generika verbessert die Zugänglichkeit in den Ländern des Nahen Ostens und Afrikas. Ärzte setzen Antidepressiva sowohl in der ambulanten als auch in der stationären Behandlung ein. Krankenhäuser und Fachkliniken priorisieren diese Medikamente bei mittelschweren und schweren Zwangsstörungen. Etablierte Sicherheitsprofile und die langjährige Vertrautheit der Ärzte mit ihnen untermauern ihre dominante Stellung. Daher stellen Antidepressiva das größte Segment der Wirkstoffgruppen dar.

Das Segment der NMDA-Blocker wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Therapien für therapieresistente Zwangsstörungen. Krankenhäuser und Fachkliniken setzen NMDA-Blocker als Zusatztherapie ein. Neue Therapien und Zulassungen in der Entwicklungspipeline verschaffen Pionieren einen Wettbewerbsvorteil in der Region. Patienten mit schwerer oder refraktärer Zwangsstörung profitieren von NMDA-Blockern, was deren Anwendung fördert. Neue klinische Leitlinien unterstützen die Integration in bestehende Behandlungen. Daher werden NMDA-Blocker voraussichtlich das am schnellsten wachsende Arzneimittelsegment sein.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale und parenterale Medikamente unterteilt. Das orale Segment dominierte den Markt im Jahr 2025 aufgrund der Bequemlichkeit, der einfachen Selbstverabreichung und der Präferenz für ambulante Behandlungen. Orale Medikamente sind in Krankenhäusern, Einzelhandelsapotheken und Spezialapotheken weit verbreitet erhältlich. Patienten zeigen bei oralen Darreichungsformen eine höhere Therapietreue. Zulassungen durch die Aufsichtsbehörden und die etablierte Vertrautheit der Ärzte mit oralen Medikamenten sprechen für deren Anwendung. Krankenhäuser und Kliniken können große Mengen an oralen Rezepten effizient verwalten. Daher bleibt die orale Verabreichung das größte Segment der Verabreichungsarten.

Das Segment der parenteralen Therapien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Anwendung bei schweren oder therapieresistenten Fällen. Krankenhäuser und Fachkliniken bieten parenterale Therapien für einen schnellen Wirkungseintritt oder eine kontrollierte Dosierung an. Neue injizierbare Formulierungen, die in den Märkten des Nahen Ostens und Afrikas (MEA) eingeführt werden, fördern die Anwendung. Telemedizin und krankenhausbasierte Überwachung unterstützen die sichere Anwendung parenteraler Arzneimittel. Zunehmende klinische Evidenz belegt den Nutzen der parenteralen Anwendung bei komplexen Fällen. Daher wird die parenterale Therapie voraussichtlich der am schnellsten wachsende Verabreichungsweg sein.

- Nach Bevölkerungstyp

Basierend auf der Bevölkerungsgruppe ist der Markt in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen dominierte den Markt im Jahr 2025, da Zwangsstörungen bei Erwachsenen häufiger auftreten als bei Kindern. Krankenhäuser und Fachkliniken konzentrieren sich primär auf die psychiatrische Versorgung von Erwachsenen. Etablierte Dosierungsprotokolle und ambulante Behandlungsmöglichkeiten sind auf Erwachsene ausgerichtet. Aufklärungskampagnen und Screening-Programme richten sich häufig an Erwachsene. Schwere und mittelschwere Fälle treten überwiegend bei Erwachsenen auf, was die Dominanz dieser Gruppe weiter verstärkt. Folglich bleiben Erwachsene das größte Bevölkerungssegment.

Im Segment der Pädiatrie wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch verstärkte Vorsorgeuntersuchungen und Früherkennung in Schulen und Kliniken. Spezielle Präparate für Kinder werden in den MEA-Märkten eingeführt. Eltern und Betreuungspersonen suchen vermehrt Behandlung für Kinder mit Zwangsstörungen. Telepsychiatrie und häusliche Programme erweitern den Zugang zu pädiatrischen Patienten. Frühzeitige Behandlungsinterventionen verbessern die Therapieergebnisse und die Therapietreue. Daher wird die Pädiatrie voraussichtlich das am schnellsten wachsende Bevölkerungssegment sein.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund der Infrastruktur, der psychiatrischen Abteilungen und der Fähigkeit, schwere Fälle von Zwangsstörungen zu behandeln. Krankenhäuser bieten Erstbehandlung, Überwachung und die Abgabe von Medikamenten gegen Zwangsstörungen an. Überweisungsfälle und Fälle der Tertiärversorgung konzentrieren sich auf Krankenhäuser. Komplexe Therapien und Kombinationsbehandlungen werden hauptsächlich in Krankenhäusern durchgeführt. Staatliche und private Krankenhäuser im Nahen Osten und Afrika kontrollieren die Beschaffung und den Vertrieb. Daher bleiben Krankenhäuser das größte Endnutzersegment.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Telepsychiatrie, Fernüberwachung und die zunehmende Präferenz für Behandlungen im häuslichen Umfeld. Ambulante und häusliche Pflegeprogramme erweitern den Patientenzugang. Elektronische Rezepte und Lieferdienste unterstützen die Therapietreue. Häusliche Pflege bietet Patienten mehr Komfort und Privatsphäre. Initiativen zur Förderung der gemeindenahen psychischen Gesundheitsversorgung tragen ebenfalls zur Akzeptanz bei. Daher wird die häusliche Pflege voraussichtlich das am schnellsten wachsende Endkundensegment sein.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025, da Krankenhäuser spezielle psychiatrische Medikamente abgeben und Rezepte verwalten. Krankenhausapotheken versorgen sowohl stationäre als auch ambulante Patienten. Kostenintensive oder komplexe Therapien werden üblicherweise im Krankenhaus abgegeben. Regulatorische Rahmenbedingungen begünstigen Krankenhausapotheken. Die enge Zusammenarbeit mit den Ärzten gewährleistet eine effektive Behandlung. Daher bleibt die Krankenhausapotheke der größte Vertriebskanal.

Der Online-Apothekenmarkt dürfte aufgrund der zunehmenden Digitalisierung, Telemedizin und der Lieferung von Medikamenten gegen Zwangsstörungen nach Hause von 2026 bis 2033 das schnellste Wachstum verzeichnen. Patienten in abgelegenen Gebieten profitieren von einem bequemen Zugang. Partnerschaften von Online-Apotheken mit Krankenhäusern und Kliniken fördern die Marktexpansion. Die regulatorische Liberalisierung in einigen Ländern des Nahen Ostens und Afrikas unterstützt den Online-Medikamentenabsatz. Hauslieferung und Abonnementmodelle verbessern die Therapietreue. Daher wird die Online-Apotheke voraussichtlich der am schnellsten wachsende Vertriebskanal sein.

Regionale Analyse des Marktes für Medikamente gegen Zwangsstörungen (OCD) im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für Medikamente gegen Zwangsstörungen im Nahen Osten und Afrika mit dem größten Umsatzanteil von 35,1 % im Jahr 2025. Dies ist auf hohe Gesundheitsausgaben, eine starke Präsenz wichtiger pharmazeutischer Akteure und eine substanzielle Anwendung von Zwangsstörungsbehandlungen sowohl in städtischen Krankenhäusern als auch in Fachkliniken zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Verfügbarkeit leitlinienbasierter pharmakologischer Behandlungen, den einfachen Zugang zu Krankenhäusern und Fachkliniken sowie die Integration telepsychiatrischer Dienste zur Überwachung und Nachsorge sehr.

- Diese weitverbreitete Akzeptanz wird zusätzlich unterstützt durch staatliche Initiativen zur Förderung des Bewusstseins für psychische Gesundheit, steigende private Investitionen im Gesundheitswesen und eine zunehmende Nachfrage nach einer effektiven Behandlung von mittelschweren bis schweren Zwangsstörungen, wodurch sich die Pharmakotherapie als bevorzugte Behandlungsoption sowohl in städtischen als auch in stadtnahen Bevölkerungsgruppen etabliert.

Markteinblicke für Medikamente gegen Zwangsstörungen (OCD) in Saudi-Arabien, dem Nahen Osten und Afrika

Der saudi-arabische Markt für Medikamente gegen Zwangsstörungen erzielte 2025 mit 35,1 % den größten Umsatzanteil in der MEA-Region. Treiber dieses Wachstums sind das steigende Bewusstsein für psychische Gesundheit, der Ausbau psychiatrischer Leistungen und der verbesserte Zugang zu Krankenhäusern und Fachkliniken. Patienten und Angehörige legen Wert auf wirksame medikamentöse Behandlungen bei mittelschweren bis schweren Zwangsstörungen. Die zunehmende Nutzung telepsychiatrischer Dienste und ambulanter Behandlungsprogramme fördert das Marktwachstum zusätzlich. Staatliche Initiativen zur Unterstützung der psychischen Gesundheit beschleunigen in Kombination mit privaten Investitionen im Gesundheitswesen die Medikamenteneinnahme. Darüber hinaus konzentrieren sich Krankenhäuser und Kliniken auf leitlinienbasierte Therapien und etablieren die Pharmakotherapie als primäre Behandlungsoption.

Markteinblicke für Medikamente gegen Zwangsstörungen (OCD) in den VAE, dem Nahen Osten und Afrika

Der Markt für Medikamente gegen Zwangsstörungen in den VAE wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für psychische Erkrankungen und der Ausbau der Gesundheitsinfrastruktur. Urbanisierung, höhere verfügbare Einkommen und die Präferenz für moderne psychiatrische Versorgung fördern die Anwendung von Medikamenten gegen Zwangsstörungen. Patienten suchen zunehmend nach einer frühzeitigen Diagnose und Behandlung, und spezialisierte Kliniken integrieren Telemedizinlösungen, um den Zugang zu verbessern. Das gut entwickelte Gesundheitssystem der VAE und die umfassende Krankenversicherung tragen zur zunehmenden Inanspruchnahme von Behandlungen bei. Darüber hinaus fördern staatliche Kampagnen zur psychischen Gesundheit ein proaktives Verhalten bei der Suche nach Behandlungsmöglichkeiten.

Markteinblicke für Medikamente gegen Zwangsstörungen (OCD) in Ägypten, dem Nahen Osten und Afrika

Der ägyptische Markt für Medikamente gegen Zwangsstörungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Zwangsstörungen und die wachsende Anerkennung psychiatrischer Erkrankungen. Ein steigendes Patientenbewusstsein und ein verbesserter Zugang zu Krankenhäusern und Fachkliniken treiben die Nachfrage an. Krankenhäuser konzentrieren sich auf standardisierte Behandlungsprotokolle und unterstützen so die Verschreibung von Antidepressiva und Antipsychotika. Der Ausbau ambulanter Dienste und telepsychiatrischer Lösungen verbessert die Verfügbarkeit von Medikamenten zusätzlich. Darüber hinaus fördern öffentliche und private Gesundheitsinitiativen in Ägypten Programme zur Früherkennung psychischer Erkrankungen, was zu einer verstärkten Inanspruchnahme dieser Medikamente beiträgt.

Markteinblicke für Medikamente gegen Zwangsstörungen (OCD) in Südafrika, dem Nahen Osten und Afrika

Der südafrikanische Markt für Medikamente gegen Zwangsstörungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Belastung durch psychische Erkrankungen und steigende Investitionen in die Gesundheitsinfrastruktur. Aufklärungsprogramme, digitale Psychiatrie und verbesserte Krankenhausausstattung fördern die Inanspruchnahme von Behandlungen. Die Verfügbarkeit von Generika und Markenmedikamenten gewährleistet den Zugang für die gesamte städtische und stadtnahe Bevölkerung. Spezialisierte Kliniken bieten zunehmend umfassende Versorgung an und integrieren Pharmakotherapie mit Beratung. Darüber hinaus tragen staatliche Initiativen zur Förderung des Bewusstseins für psychische Gesundheit und zur Kostenübernahme von Behandlungen durch die Krankenkassen zum Marktwachstum bei.

Marktanteil von Medikamenten gegen Zwangsstörungen (OCD) im Nahen Osten und Afrika

Der Markt für Medikamente gegen Zwangsstörungen (OCD) im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc., (USA)

- GSK plc, (UK)

- H. Lundbeck A/S (Dänemark)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Eli Lilly and Company (USA)

- AbbVie (USA)

- Takeda Pharmaceutical Company Limited, (Japan)

- Novartis AG (Schweiz)

- Lupin (Indien)

- Dr. Reddy's Laboratories Ltd., (Indien)

- Teva Pharmaceutical Industries Ltd., (Israel)

- Zydus-Gruppe (Indien)

- Aurobindo Pharma Limited (Indien)

- Alvogen (USA)

- Par Health Inc. (USA)

- Apotex Inc (Kanada)

- Wockhardt (Indien)

- Amneal Pharmaceuticals LLC (USA)

- Sebela Pharmaceuticals Inc. (USA)

- Otsuka Pharmaceutical Co., Ltd., (Japan)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Medikamente gegen Zwangsstörungen (OCD) im Nahen Osten und in Afrika?

- Eine im August 2025 veröffentlichte Studie zu Trends bei Psychopharmaka im Nahen Osten zeigte erhöhte Verschreibungsraten für Angststörungen und Zwangsstörungen infolge der COVID-19-Pandemie, was auf veränderte Behandlungsmuster in der Region hindeutet.

- Im Januar 2025 unterzeichnete Boehringer Ingelheim eine Absichtserklärung mit dem Saudi-Arabischen Gesundheitsrat (SHC), um gemeinsam die Strategien zur psychischen Gesundheit zu überprüfen und die Versorgung in ganz Saudi-Arabien zu verbessern. Ziel der Partnerschaft ist es, internationale Expertise in das saudische Gesundheitssystem einzubringen und so das Bewusstsein, den Zugang und die Behandlungsmethoden zu verbessern – ein wichtiger Faktor für die Akzeptanz von medikamentösen Therapien bei Erkrankungen wie der Zwangsstörung (OCD).

- Eine im Oktober 2024 durchgeführte Umfrage unter Medizinstudenten in Saudi-Arabien ergab, dass 46,4 % an vier großen Universitäten einen Wert über dem Schwellenwert für solche Zwangssymptome (OCI-R ≥ 21) aufwiesen, was auf eine zunehmende Belastung durch Zwangsstörungen und einen potenziellen Behandlungsbedarf in der Region hindeutet.

- Im Oktober 2024 führte Burjeel Holdings in Saudi-Arabien „Alkalma“ ein, eine digitale Plattform für psychische Gesundheit und Wohlbefinden. Ziel der Plattform ist die Integration von präventiver psychischer Gesundheitsversorgung, Risikomanagement und ambulanten Diensten, um den Zugang zu medikamentösen Therapien für Erkrankungen wie Zwangsstörungen zu verbessern, indem die traditionelle stationäre Versorgung mit digitalen/ambulanten Kanälen verknüpft wird.

- Im September 2024 gab die Almoosa Health Group die Eröffnung des „Rafa Mental Health Centre“ innerhalb ihrer Rehabilitationsklinik bekannt. Das Zentrum bietet umfassende psychiatrische Leistungen für Erwachsene und Kinder an, darunter auch die Behandlung von Zwangsstörungen. Diese Investition in die Infrastruktur unterstützt pharmakologische und verhaltenstherapeutische Interventionen bei Zwangsstörungen und verwandten Erkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.