Middle East And Africa Orthodontic Supplies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

360.22 Million

USD

633.26 Million

2024

2032

USD

360.22 Million

USD

633.26 Million

2024

2032

| 2025 –2032 | |

| USD 360.22 Million | |

| USD 633.26 Million | |

| % | |

|

Markt für kieferorthopädische Bedarfsartikel im Nahen Osten und Afrika, nach Produkttyp (herausnehmbare kieferorthopädische Geräte, festsitzende kieferorthopädische Geräte, Klebstoffe und Zubehör), Patiententyp (Kinder, Jugendliche und Erwachsene), Materialtyp (Brackets, Bögen, Aligner und Retainer), Anwendung (Behandlung von Fehlstellungen, korrigierende Kieferorthopädie und präventive Kieferorthopädie), Endverbraucher (Zahnkliniken, Krankenhäuser sowie akademische und Forschungsinstitute), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und andere) – Branchentrends und Prognose bis 2032

Marktanalyse für kieferorthopädische Produkte im Nahen Osten und Afrika

Der Markt für kieferorthopädische Produkte im Nahen Osten und Afrika ist ein schnell wachsender Sektor der Dentalbranche und konzentriert sich auf Produkte zur Korrektur von Zahnfehlstellungen und Kieferproblemen. Zu den wichtigsten Produkten in diesem Markt zählen herkömmliche Zahnspangen, transparente Aligner, Brackets, Drähte, Bänder und Klebstoffe. Das Wachstum wird durch Faktoren wie das gestiegene Bewusstsein für Zahngesundheit, die steigende Nachfrage nach ästhetischen Behandlungen und Fortschritte in der kieferorthopädischen Technologie, wie 3D-Druck und individuell angefertigte Aligner, vorangetrieben. Nordamerika und Europa dominieren den Markt aufgrund hoher verfügbarer Einkommen und eines weit verbreiteten Zugangs zu kieferorthopädischer Versorgung. Die Schwellenmärkte im asiatisch-pazifischen Raum und Lateinamerika verzeichnen jedoch ein deutliches Wachstum, angetrieben durch die bessere Zugänglichkeit zahnmedizinischer Versorgung und eine wachsende Mittelschicht. Die zunehmende Präferenz für weniger sichtbare Behandlungen, wie transparente Aligner, verändert die Marktdynamik. Da Zahnästhetik und -gesundheit im Nahen Osten und Afrika zunehmend an Bedeutung gewinnen, ist der Markt für kieferorthopädische Produkte dank fortlaufender technologischer Innovationen auf weiteres Wachstum eingestellt.

Marktgröße für kieferorthopädische Produkte im Nahen Osten und Afrika

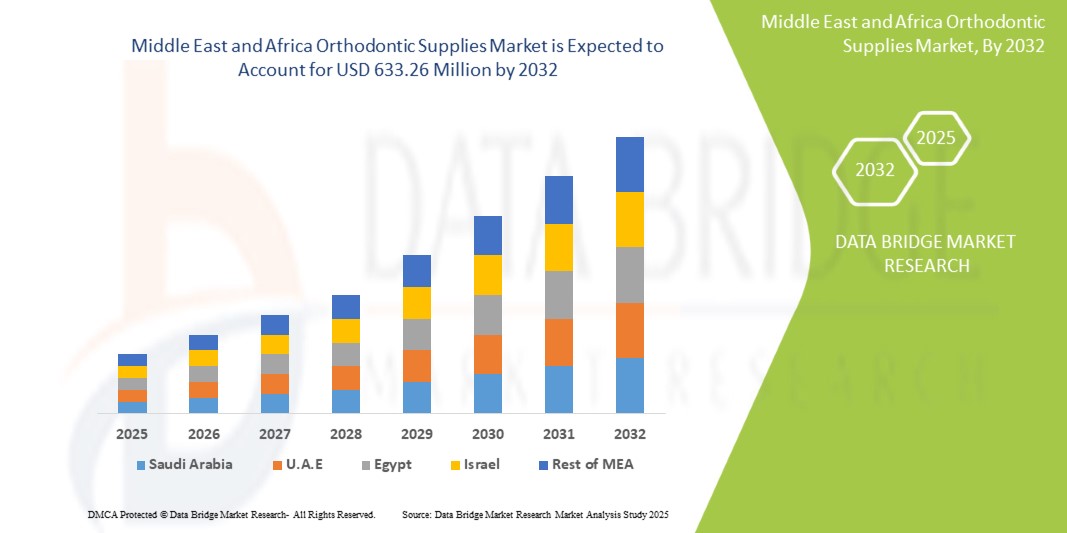

Der Markt für kieferorthopädische Bedarfsartikel im Nahen Osten und Afrika hatte im Jahr 2024 ein Volumen von 360,22 Millionen US-Dollar und soll bis 2032 633,26 Millionen US-Dollar erreichen, mit einer CAGR von 7,4 % im Prognosezeitraum 2025 bis 2032. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Markttrends für kieferorthopädische Produkte im Nahen Osten und Afrika

„Steigende Nachfrage nach ästhetischen Behandlungen“

Der Markt für kieferorthopädische Versorgung im Nahen Osten und Afrika verzeichnet ein robustes Wachstum, angetrieben durch technologische Fortschritte, die steigende Nachfrage nach ästhetischen Zahnlösungen und ein wachsendes Bewusstsein für Mundgesundheit. Es wird erwartet, dass der Markt deutlich wachsen wird, da Innovationen wie transparente Aligner, selbstligierende Zahnspangen und KI-gestützte Behandlungsplanung immer beliebter werden. Diese Fortschritte verbessern die Behandlungsergebnisse und erhöhen die Patientenzufriedenheit, insbesondere bei Erwachsenen, die diskrete Optionen suchen. Regional verzeichnet der asiatisch-pazifische Raum ein starkes Wachstum, wobei politische Veränderungen in Ländern wie China die Marktnachfrage ankurbeln. Darüber hinaus bleibt Nordamerika ein wichtiger Akteur und profitiert von einem stetigen Anstieg des Patientenaufkommens und Fortschritten bei kieferorthopädischen Materialien. Herausforderungen wie hohe Behandlungskosten, ungünstige Erstattungsrichtlinien und der Bedarf an kontinuierlicher Innovation bleiben jedoch bestehen. Trotz dieser Hürden bleiben die Marktaussichten insgesamt positiv, da immer mehr Verbraucher und Behandler moderne kieferorthopädische Lösungen nutzen.

Berichtsumfang und Marktsegmentierung für kieferorthopädische Bedarfsartikel im Nahen Osten und Afrika

|

Eigenschaften |

Markteinblicke für kieferorthopädische Produkte im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Region |

Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Kuwait, Israel, Katar, Oman, Bahrain und der Rest des Nahen Ostens und Afrikas |

|

Wichtige Marktteilnehmer |

Ormco Corporation (USA), 3M (USA), American Orthodontics (USA), Dentsply Sirona (USA), Institut Straumann AG (Schweiz), Aditek do Brasil SA (Brasilien), DENTAURUM GmbH & Co. KG (Deutschland), FORESTADENT - Bernhard Foerster GmbH (Deutschland), G&H Orthodontics (USA), Gestenco International AB (Schweden), Great Lakes Dental Technologies (USA), Henry Schein, Inc. (USA), Leone SpA (Italien), LightForce (USA), Modern Orthodontics (Indien), OrthoAmerica Holdings LLC. (USA), Shinye Orthodontic Products Co., Ltd. (China) und TP Orthodontics, Inc (USA) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Marktdefinition für kieferorthopädische Produkte im Nahen Osten und Afrika

Kieferorthopädisches Zubehör umfasst Materialien, Werkzeuge und Geräte, die bei kieferorthopädischen Behandlungen zur Diagnose, Vorbeugung und Korrektur von Zahnfehlstellungen und Kieferfehlstellungen eingesetzt werden. Dazu gehören Zahnspangen (aus Metall, Keramik, Lingual- und transparente Aligner), Bögen, Bänder, Brackets, Retainer, Klebstoffe, Haftvermittler und kieferorthopädische Instrumente. Sie spielen eine entscheidende Rolle für eine effektive und effiziente kieferorthopädische Behandlung und verbessern sowohl die Zahnfunktion als auch die Ästhetik. Kieferorthopädisches Zubehör wird häufig von Kieferorthopäden und Zahnärzten in Kliniken, Krankenhäusern und spezialisierten Zahnpflegezentren verwendet.

Marktdynamik für kieferorthopädische Produkte im Nahen Osten und Afrika

Treiber

- Steigende Inzidenz von Fehlbiss

Der Anstieg von Zahnfehlstellungen im Nahen Osten und Afrika treibt die Nachfrage nach kieferorthopädischen Behandlungen, einschließlich Zahnspangen und transparenten Zahnschienen, deutlich an. Laut einem aktuellen Bericht von Fact.MR ist die zunehmende Verbreitung von Zahnfehlstellungen einer der Hauptfaktoren für das Wachstum des kieferorthopädischen Marktes.

Da immer mehr Menschen, insbesondere Kinder und junge Erwachsene, mit einer Fehlstellung des Bisses diagnostiziert werden, wächst das Bewusstsein für deren Auswirkungen auf die Mundgesundheit und das ästhetische Erscheinungsbild. Die Erkrankung, die zu Schwierigkeiten beim Beißen, Kauen und Sprechen führen kann, führt unbehandelt auch zu langfristigen Zahnproblemen wie Karies und Zahnfleischerkrankungen. Diese Komplikationen und die zunehmende Bedeutung eines perfekten Lächelns veranlassen immer mehr Menschen dazu, kieferorthopädische Behandlungen in Anspruch zu nehmen.

In den letzten Jahren haben sich die Verbraucherpräferenzen deutlich verändert. Der Trend geht zu diskreteren kieferorthopädischen Lösungen wie transparenten Alignern und Keramikspangen. Da der technologische Fortschritt Behandlungen schneller, effektiver und weniger sichtbar gemacht hat, ist die Zugänglichkeit kieferorthopädischer Behandlungen gestiegen, was die Nachfrage weiter ankurbelt.

Darüber hinaus haben steigende verfügbare Einkommen, insbesondere in Schwellenländern, kieferorthopädische Behandlungen für eine breitere Bevölkerungsschicht zugänglicher gemacht. Dies ging mit einer Zunahme von Aufklärungskampagnen zur Mundgesundheit in verschiedenen Ländern einher, die die Bedeutung einer frühzeitigen Diagnose und Behandlung von Zahnfehlstellungen betonen.

Branchenexperten verweisen zudem auf Innovationen in der kieferorthopädischen Technologie, wie 3D-Druck und KI-gestützte Diagnosetools, die die Effizienz und Erschwinglichkeit kieferorthopädischer Behandlungen steigern. Da kieferorthopädische Behandlungen immer zugänglicher und attraktiver werden, dürfte die Nachfrage nach Zahnspangen und Alignern weiter steigen.

Zum Beispiel,

- Laut einem im Juli 2022 von BioSpace veröffentlichten Artikel stieg die Zahl der Fehlstellungen, was zu einer höheren Nachfrage nach Zahnspangen führte. Da immer mehr Menschen Behandlungen für Zahnfehlstellungen suchen, treibt dieser Trend den kieferorthopädischen Markt an und erhöht den Bedarf an innovativen Zahnspangen und verwandten Produkten. Das gestiegene Bewusstsein und die Nachfrage nach Korrekturbehandlungen unterstützen das Marktwachstum.

- Laut dem im Dezember 2024 von MDPI veröffentlichten Artikel werden Fortschritte in der kieferorthopädischen Behandlung erzielt, insbesondere mit Fokus auf innovativen Ansätzen zur Verbesserung der Patientenversorgung und der Behandlungsergebnisse. Der Artikel unterstreicht die Rolle neuer Materialien, Technologien wie 3D-Druck und digitaler Werkzeuge bei der Steigerung der Behandlungseffektivität. Diese Innovationen werden voraussichtlich das Wachstum des kieferorthopädischen Marktes vorantreiben.

Die zunehmende Zahl von Fehlstellungen prägt den kieferorthopädischen Markt und treibt die Nachfrage nach Korrekturbehandlungen wie Zahnspangen und transparenten Alignern. Mit dem zunehmenden Fokus auf Gesundheit und Ästhetik bietet dieser Trend erhebliche Chancen für die Dentalbranche im Nahen Osten und Afrika und macht kieferorthopädische Versorgung einer breiteren Bevölkerung zugänglicher.

- Zunehmende ästhetische Vorlieben

Der wachsende Fokus auf Ästhetik, insbesondere bei Erwachsenen und Jugendlichen, hat die Nachfrage nach kieferorthopädischen Produkten deutlich erhöht. Da gesellschaftliche Normen weiterhin Wert auf das Aussehen legen, suchen immer mehr Menschen kieferorthopädische Behandlungen für ein ästhetisch ansprechenderes Lächeln. Dieses gesteigerte Bewusstsein hat zu einer steigenden Beliebtheit von transparenten Alignern, Lingualspangen und Keramikoptionen geführt, die alle diskrete und effektive Alternativen zu herkömmlichen Metallspangen bieten. Verbraucher bevorzugen zunehmend Behandlungen, die weniger sichtbar und besser auf ihre ästhetischen Präferenzen abgestimmt sind. Dies veranlasst Hersteller von kieferorthopädischen Produkten, ihr Produktangebot zu erneuern und zu erweitern. Dieser Trend hin zu optisch ansprechenderen kieferorthopädischen Lösungen verändert den Markt und legt stärkeren Wert auf Individualisierung, Komfort und Ästhetik. Infolgedessen ist die Nachfrage nach transparenten Alignern und anderen kosmetischen kieferorthopädischen Produkten gestiegen und eröffnet neue Wachstumschancen in der Dentalbranche. Die zunehmende Verfügbarkeit dieser Optionen und ihre Wirksamkeit bei der optimalen Zahnausrichtung treiben den Markt weiter voran und machen kieferorthopädische Versorgung für ein breiteres Spektrum zugänglicher und attraktiver. Dieser Wandel kommt nicht nur kieferorthopädischen Praxen zugute, sondern beschleunigt auch die Entwicklung neuer Technologien und Materialien und trägt so zur allgemeinen Expansion des Marktes für kieferorthopädische Produkte bei.

Zum Beispiel,

- Laut dem im Januar 2023 veröffentlichten Artikel von BDJ führte das wachsende Bewusstsein für Ästhetik, insbesondere bei Erwachsenen und Jugendlichen, zu einer erhöhten Nachfrage nach kieferorthopädischen Behandlungen. Dieser Wandel treibt Innovationen im Bereich kieferorthopädischer Versorgung voran, insbesondere bei transparenten Alignern und kosmetischen Zahnspangen. Dies führt zu einer stärkeren Marktdiversifizierung und erweiterten Möglichkeiten für Zahnärzte weltweit.

- Im August 2024 wurde laut MDPI-Artikel der Einsatz künstlicher Intelligenz (KI) zur Automatisierung der ästhetischen Komponente (AC) des Index of Orthodontic Treatment Need (IOTN) untersucht. Bei der Analyse von 1.009 intraoralen Fotos vor der Behandlung zeigte die KI eine Sensitivität von 77 % und eine Genauigkeit von 82 % bei der Vorhersage des Behandlungsbedarfs. Dies deutet auf ihr Potenzial hin, klinische Bewertungen der Zahnästhetik zu unterstützen.

Die zunehmende Bedeutung der Ästhetik, insbesondere bei Erwachsenen und Jugendlichen, hat die Nachfrage nach kieferorthopädischen Behandlungen erheblich beeinflusst. Da Verbraucher Wert auf das Aussehen legen und nach diskreteren und effektiveren Lösungen suchen, erfreuen sich Innovationen bei kieferorthopädischen Produkten wie transparenten Alignern und kosmetischen Zahnspangen zunehmender Beliebtheit. Dieser Wandel der Verbraucherpräferenzen beeinflusst nicht nur die Entwicklung neuer kieferorthopädischer Technologien, sondern eröffnet Zahnärzten auch die Möglichkeit, ein breiteres Spektrum personalisierter, ästhetisch ansprechender Behandlungen anzubieten. Der Trend zu optisch ansprechenderen Optionen wird voraussichtlich auch weiterhin Fortschritte in der Kieferorthopädie vorantreiben.

- Technologische Fortschritte in der kieferorthopädischen Versorgung

Jüngste Innovationen in der kieferorthopädischen Technologie verändern die Zahnmedizin, insbesondere im kieferorthopädischen Bereich, grundlegend. Technologien wie 3D-Druck, digitales Scannen und verbesserte Materialien haben nicht nur die Genauigkeit und Individualisierung von Behandlungen verbessert, sondern auch den gesamten Prozess rationalisiert und effizienter gestaltet. 3D-Druck ermöglicht die präzise Herstellung individueller kieferorthopädischer Apparaturen und reduziert so den Zeit- und Kostenaufwand für die Herstellung herkömmlicher Zahnspangen und Aligner. Digitales Scannen hat herkömmliche Abdrücke weitgehend ersetzt, was den Prozess komfortabler und präziser macht und gleichzeitig schnellere Ergebnisse bei der Behandlungsplanung liefert. Darüber hinaus hat die Entwicklung moderner Materialien, wie z. B. Hochleistungskeramikbrackets und haltbarerer, flexiblerer Drähte, Behandlungen weniger sichtbar, komfortabler und schneller gemacht und so letztlich das Patientenerlebnis verbessert. Diese technologischen Fortschritte führen zu einem starken Anstieg der Nachfrage nach kieferorthopädischer Versorgung, da Patienten zunehmend von den Vorteilen schnellerer Behandlungen, geringerer Beschwerden und ästhetisch ansprechenderer Optionen überzeugt sind. Die zunehmende Nutzung dieser Innovationen zieht nicht nur ein breiteres Publikum an, insbesondere unter Erwachsenen, die kosmetische Verbesserungen anstreben, sondern ermutigt auch Kieferorthopäden, diese Technologien zu übernehmen, um wettbewerbsfähig zu bleiben und optimale Behandlungsergebnisse für ihre Patienten zu erzielen.

Zum Beispiel,

- Laut dem im Februar 2024 von Momentum veröffentlichten Artikel werden fünf wichtige Fortschritte in der Zahntechnik für 2024 hervorgehoben, darunter KI-gestützte Diagnostik, 3D-Druck und innovative intelligente Dentalwerkzeuge. Außerdem werden neue Produkteinführungen wie fortschrittliche Intraoralscanner und KI-basierte Behandlungsplanungssysteme besprochen, die die Patientenversorgung durch verbesserte Genauigkeit und ein besseres Zahnarzterlebnis verbessern.

- Laut einem im Januar 2024 von MDPI veröffentlichten Artikel hat sich der 3D-Druck zu einem wichtigen Treiber in der Herstellung transparenter Aligner entwickelt, da er eine schnellere Produktion, verbesserte Individualisierung und geringere Kosten ermöglicht. Er ermöglicht präzise patientenspezifische Aligner und verbessert so Komfort und Behandlungseffizienz. Die Fähigkeit dieser Technologie, die Fertigung zu rationalisieren und Materialabfälle zu reduzieren, beschleunigt das Wachstum des kieferorthopädischen Marktes.

Technologische Innovationen spielen eine entscheidende Rolle in der Entwicklung der kieferorthopädischen Versorgung. Von verbesserter Behandlungspräzision bis hin zu verkürzten Behandlungszeiten: Fortschritte wie 3D-Druck, digitales Scannen und hochwertige Materialien verbessern die Qualität und Zugänglichkeit kieferorthopädischer Behandlungen. Die Weiterentwicklung dieser Technologien dürfte die Nachfrage nach kieferorthopädischen Leistungen weiter steigern und diese effizienter, individueller und für ein breiteres Patientenspektrum attraktiver machen. Dieser Trend unterstreicht, wie wichtig es ist, in der kieferorthopädischen Branche an der Spitze der technologischen Entwicklungen zu bleiben.

Gelegenheit

- Steigende Nachfrage nach transparenten Alignern

Die steigende Nachfrage nach transparenten Alignern eröffnet dem Markt für kieferorthopädische Produkte im Nahen Osten und Afrika erhebliche Chancen, da diese innovativen Geräte die kieferorthopädische Behandlung nachhaltig verändern. Transparente Aligner wie Invisalign erfreuen sich aufgrund ihrer Vorteile in puncto Ästhetik, Komfort und Benutzerfreundlichkeit gegenüber herkömmlichen Metallspangen zunehmender Beliebtheit. Der Trend zu transparenten Alignern ist weitgehend auf den Wunsch der Patienten nach diskreten, nahezu unsichtbaren kieferorthopädischen Lösungen zurückzuführen, insbesondere bei Erwachsenen und Jugendlichen mit ausgeprägtem Image, die sich eine Behandlung ohne sichtbare Metallklammern und -drähte wünschen. Infolgedessen ist der Markt für transparente Aligner rasant gewachsen und bietet Herstellern, Zulieferern und Kieferorthopäden eine lukrative Möglichkeit, die steigende Nachfrage nach diesen individuell angepassten, transparenten Geräten zu decken. Technologische Fortschritte, insbesondere 3D-Scanning und digitale Behandlungsplanung, haben dieses Wachstum weiter vorangetrieben und die Entwicklung hochpräziser, personalisierter Aligner ermöglicht, die das gesamte Behandlungserlebnis verbessern. Die Möglichkeit, transparente Aligner zum Essen, Trinken und für die Mundhygiene herauszunehmen, ist ein weiterer wichtiger Faktor für ihre Beliebtheit, da sie Patienten im Vergleich zu herkömmlichen Zahnspangen mehr Flexibilität und Komfort bietet. Mit der Weiterentwicklung der Technologie für transparente Aligner wird diese zudem immer effektiver bei der Behandlung eines breiteren Spektrums kieferorthopädischer Probleme, von leichten bis hin zu komplexen Fehlstellungen. Dies hat die Zielgruppe erweitert und neue Wachstumsmöglichkeiten eröffnet. Transparente Aligner bieten zudem den Vorteil kürzerer Behandlungszeiten im Vergleich zu herkömmlichen Methoden – ein weiteres Verkaufsargument für Patienten, die sich schnellere Ergebnisse wünschen. Mit dem stetigen Wachstum des Marktes für transparente Aligner steigt auch die Nachfrage nach unterstützenden Produkten und Dienstleistungen, die ihren erfolgreichen Einsatz ermöglichen – wie 3D-Scan-Geräte, Materialien zur Aligner-Herstellung, Behandlungsmanagement-Software und Tools zur Patientenüberwachung. Dies schafft für kieferorthopädische Anbieter eine gute Marktchance, sich nicht nur auf die Aligner selbst zu konzentrieren, sondern auch ergänzende Technologien und Zubehör zu entwickeln und zu vertreiben, die die Behandlung mit transparenten Alignern unterstützen. Die steigende Beliebtheit von Clear-Aligner-Marken, die direkt an den Endverbraucher verkauft werden, und das zunehmende Bewusstsein für die Vorteile von Clear Alignern stärken den Markt zusätzlich und treiben Investitionen in Forschung, Entwicklung und Vertriebskanäle voran. Die wachsende Nachfrage nach Clear Alignern im Nahen Osten und Afrika markiert einen dynamischen Wandel in der kieferorthopädischen Branche und positioniert sie für nachhaltiges Wachstum. Innovative Produktangebote und Fortschritte in der Behandlungstechnologie bieten wichtige Chancen für wichtige Akteure im Markt für kieferorthopädische Produkte im Nahen Osten und Afrika.

Zum Beispiel,

- Laut einem im April 2023 veröffentlichten Artikel von Science Direct ist die steigende Nachfrage nach Clear Alignern (CAT) in der Kieferorthopädie auf Fortschritte bei Biomaterialien, CAD/CAM-Technologien und aggressive Marketingstrategien zurückzuführen. Direktwerbung und soziale Medien haben das Bewusstsein geschärft, insbesondere bei erwachsenen Patienten, die ästhetische Alternativen zu herkömmlichen festsitzenden Zahnspangen suchen, und so zur zunehmenden Popularität von CAT im letzten Jahrzehnt beigetragen.

- Laut einem im Juni 2020 von ResearchGate veröffentlichten Artikel ist die steigende Nachfrage nach transparenten Alignern auf Fortschritte zurückzuführen, die Komfort und Ästhetik in der kieferorthopädischen Behandlung verbessern. Mit dem Markteintritt weiterer Hersteller steigt auch das Patienteninteresse an transparenten Alignern. Der Erfolg hängt von der Expertise der Ärzte, der richtigen Fallauswahl und der Patiententreue ab, was die Möglichkeiten in der Kieferorthopädie erweitert.

Zusammenfassend lässt sich sagen, dass die steigende Nachfrage nach transparenten Alignern eine große Chance für den Markt für kieferorthopädische Produkte im Nahen Osten und Afrika darstellt. Da Patienten diskrete, komfortable und effektive Behandlungen wünschen, werden transparente Aligner zunehmend herkömmlichen Zahnspangen vorgezogen. Technologische Fortschritte haben ihre Anwendbarkeit und Attraktivität erweitert und so das Marktwachstum weiter vorangetrieben. Dieser Trend eröffnet kieferorthopädischen Anbietern die Möglichkeit, Innovationen zu entwickeln und ergänzende Produkte anzubieten, um die steigende Nachfrage nach transparenten Alignern und verwandten Technologien im Nahen Osten und Afrika zu decken.

- Erhöhter Versicherungsschutz für Kieferorthopädie

Der erweiterte Versicherungsschutz für kieferorthopädische Behandlungen bietet dem Markt für kieferorthopädische Versorgung im Nahen Osten und Afrika große Chancen. Er eröffnet einem größeren und vielfältigeren Patientenstamm Zugang zu kieferorthopädischen Behandlungen, die sonst möglicherweise nicht erschwinglich gewesen wären. In den letzten Jahren haben Versicherer zunehmend ihre Leistungen für kieferorthopädische Behandlungen erweitert, sowohl für herkömmliche Zahnspangen als auch für neuere Optionen wie transparente Zahnschienen. Dieser Trend ist maßgeblich auf das gestiegene Bewusstsein für die langfristigen gesundheitlichen Vorteile der Kieferorthopädie zurückzuführen, wie z. B. verbesserte Mundhygiene, Kariesprävention und eine insgesamt bessere Zahnfunktion. Dadurch können sich mehr Patienten behandeln lassen, was zu einer steigenden Nachfrage nach kieferorthopädischen Geräten, Instrumenten und Produkten führt. Der erweiterte Versicherungsschutz senkt nicht nur die finanzielle Hürde für Patienten, sondern erhöht auch die Bereitschaft zu kieferorthopädischen Behandlungen, wodurch ein breiterer Markt für kieferorthopädische Anbieter entsteht. Dieser Trend ist besonders in Regionen ausgeprägt, in denen kieferorthopädische Behandlungen bisher als Luxus galten oder für viele unerschwinglich waren. Da Krankenkassen zunehmend einen Teil oder sogar die gesamten Kosten für kieferorthopädische Behandlungen übernehmen, entscheiden sich wahrscheinlich mehr Menschen für fortschrittliche Lösungen wie transparente Aligner, Keramikspangen und andere innovative kieferorthopädische Technologien. Diese wachsende Verfügbarkeit bietet Herstellern und Lieferanten eine hervorragende Gelegenheit, ihr Produktangebot zu erweitern und eine breitere, vielfältigere Verbrauchergruppe anzusprechen. Da die Nachfrage nach kieferorthopädischen Behandlungen steigt, müssen sich kieferorthopädische Praxen und Lieferanten anpassen und erschwinglichere, versicherungskompatible Lösungen anbieten, um den Bedürfnissen der versicherten Patienten gerecht zu werden. Die Ausweitung des Versicherungsschutzes für kieferorthopädische Behandlungen ist daher ein wichtiger Wachstumsfaktor für den Markt für kieferorthopädische Produkte im Nahen Osten und Afrika und macht ihn zu einem wichtigen Bereich für Investitionen und Innovationen.

Zum Beispiel,

- Laut dem im August 2022 vom NCBI veröffentlichten Artikel erleichterte dies den Zugang und förderte höhere Ausgaben. Studien zeigen, dass Versicherungen wie Medicaid die Wahrscheinlichkeit von Zahnarztbesuchen erhöhen, insbesondere bei Personen mit niedrigem Einkommen. Eine Ausweitung der Deckung könnte zu einer stärkeren Inanspruchnahme kieferorthopädischer Leistungen und einer Verbesserung der Mundgesundheit führen.

- Laut einem im Mai 2021 veröffentlichten Artikel des NCBI bietet die Kieferorthopädie die Möglichkeit, den Zugang zur Versorgung zu verbessern. Zwar variieren die Angebote privater Krankenversicherungen, doch ein höherer Versicherungsschutz kann zu mehr Arztbesuchen und höheren Ausgaben führen. Angebote wie Delta Dental mit Optionen von der Zuzahlung bis zur Teildeckung bieten Flexibilität und verbessern die Behandlungsmöglichkeiten für Personen, die kieferorthopädische Leistungen in Anspruch nehmen möchten.

Zusammenfassend lässt sich sagen, dass die zunehmende Versicherungsdeckung für kieferorthopädische Behandlungen erhebliche Wachstumschancen im Markt für kieferorthopädische Versorgung im Nahen Osten und Afrika schafft. Da immer mehr Patienten Zugang zu erschwinglichen Behandlungen erhalten, steigt die Nachfrage nach fortschrittlichen kieferorthopädischen Lösungen, einschließlich transparenter Aligner und individueller Zahnspangen. Dieser Trend fördert Innovation und Expansion und kommt sowohl Anbietern als auch Patienten weltweit zugute.

Einschränkungen/Herausforderung

- Regulatorische Anforderungen in der Kieferorthopädie

Regulatorische Anforderungen in der Kieferorthopädie spielen eine entscheidende Rolle für die Patientensicherheit und die Wirksamkeit von Behandlungen, stellen aber auch erhebliche Herausforderungen für Hersteller dar. Die Einhaltung dieser Standards erfordert oft erhebliche Investitionen in Produkttests, Qualitätssicherungsprozesse, Zertifizierungen und regelmäßige Audits. Diese Compliance-Maßnahmen können zeitaufwändig und kostspielig sein, insbesondere für kleine und mittlere Unternehmen, da sie möglicherweise Ressourcen für die Aktualisierung von Produktdesigns, die Durchführung von Studien und die Einhaltung spezifischer Sicherheitsprotokolle bereitstellen müssen. Darüber hinaus müssen sich Hersteller an sich ändernde Vorschriften anpassen, was kostspielige Anpassungen von Herstellungsprozessen und Produktlinien mit sich bringen kann. Diese strengen Standards können auch die Markteinführung neuer Technologien, wie innovativer Materialien oder Behandlungsgeräte, verlangsamen. In manchen Fällen können regulatorische Verzögerungen die Einführung modernster Behandlungen behindern und sowohl Patienten als auch Kieferorthopäden betreffen, die nach den neuesten Lösungen für ihre Bedürfnisse suchen. Obwohl diese regulatorischen Anforderungen für die Gewährleistung höchster Versorgungsstandards von entscheidender Bedeutung sind, wirken sie gleichzeitig als Hindernis für Marktwachstum und Innovation in diesem Bereich.

Zum Beispiel,

- Laut einem im Juni 2024 von Scientific Research veröffentlichten Artikel können regulatorische Anforderungen in der Kieferorthopädie das Marktwachstum aufgrund langwieriger Genehmigungsverfahren, Sicherheitsbewertungen und hoher Compliance-Kosten verzögern. Regionale Unterschiede in den Vorschriften stellen Hersteller ebenfalls vor Herausforderungen. Diese Hürden können Innovationen bremsen und den Zugang zu fortschrittlichen kieferorthopädischen Produkten einschränken, obwohl Patientensicherheit und Behandlungswirksamkeit gewährleistet sind.

- Laut dem im Juli 2023 von ResearchGate veröffentlichten Artikel unterstreicht die Studie, dass regulatorische Anforderungen in der Kieferorthopädie Kieferorthopäden oft daran hindern, innovative Technologien einzuführen. Zu diesen Herausforderungen gehören zeitaufwändige Genehmigungsverfahren, die Einhaltung strenger Sicherheitsstandards und die Komplexität der lokalen und internationalen Vorschriften. Solche Hürden können die Verfügbarkeit neuer Behandlungen verzögern und die Kosten für Behandler und Patienten gleichermaßen erhöhen.

Zusammenfassend lässt sich sagen, dass die Einhaltung gesetzlicher Vorschriften zwar für die Gewährleistung von Sicherheit und Wirksamkeit unerlässlich ist, Hersteller im kieferorthopädischen Bereich jedoch vor erhebliche Herausforderungen stellt. Die mit der Einhaltung gesetzlicher Standards verbundenen Kosten und Verzögerungen können Innovationen hemmen, die Behandlungskosten erhöhen und letztlich den Zugang zu den neuesten kieferorthopädischen Technologien für Patienten und Anbieter einschränken.

- Mangelndes Bewusstsein für kieferorthopädische Versorgung

In vielen Regionen wird die Einführung kieferorthopädischer Hilfsmittel und Behandlungen durch mangelndes Bewusstsein erheblich erschwert. Viele Menschen sind sich der Vorteile kieferorthopädischer Behandlungen nicht bewusst, wie z. B. einer Verbesserung der Mundgesundheit, eines gesteigerten Selbstwertgefühls und der Vorbeugung schwerwiegenderer Zahnprobleme in der Zukunft. Darüber hinaus ist das Wissen über moderne kieferorthopädische Technologien wie transparente Aligner, temporäre skelettale Verankerungsgeräte (TSADs) und moderne Zahnspangen oft nur wenigen Fachleuten und Patienten, die bereits kieferorthopädisch behandelt werden, vorbehalten. Ohne umfassendes Wissen erkennen potenzielle Patienten möglicherweise nicht die Notwendigkeit eines kieferorthopädischen Eingriffs, insbesondere wenn sie keine offensichtlichen Zahnprobleme haben. Dies kann durch Missverständnisse oder Fehlinformationen über den Behandlungsverlauf, die Kosten oder vermeintliche Beschwerden noch verstärkt werden, was dazu führt, dass Betroffene kieferorthopädische Behandlungen gänzlich vernachlässigen.

Darüber hinaus ist diese Wissenslücke in Regionen mit schlechterem Zugang zu Zahnärzten oder spezialisierter Versorgung häufiger vorhanden. Dort konzentriert sich die zahnärztliche Versorgung möglicherweise eher auf dringende, unmittelbare Bedürfnisse als auf präventive oder optionale Behandlungen wie kieferorthopädische Eingriffe. Kulturelle Faktoren und finanzielle Einschränkungen können ebenfalls zu einer geringen Nachfrage nach solchen Leistungen beitragen, da Betroffene möglicherweise andere gesundheitliche Probleme kieferorthopädischen Eingriffen vorziehen. Auch der Mangel an umfassender Aufklärung über die langfristigen Vorteile der Kieferorthopädie, wie die Vorbeugung von Karies, Zahnfleischerkrankungen und anderen Bissproblemen, spielt eine bedeutende Rolle. Infolgedessen suchen potenzielle Patienten in diesen Regionen seltener einen kieferorthopädischen Arzt auf oder investieren seltener in kieferorthopädische Produkte.

Fehlendes Bewusstsein kann sich auch auf das Marktwachstum auswirken, indem es die Nachfrage nach kieferorthopädischen Produkten und Dienstleistungen begrenzt. Unternehmen, die kieferorthopädisches Material anbieten, könnten in Regionen mit geringer Nachfrage Schwierigkeiten haben, zu expandieren und sowohl die Öffentlichkeit als auch Zahnärzte über die Bedeutung von Investitionen in kieferorthopädische Versorgung aufzuklären. Dies kann das Gesamtumsatzpotenzial für kieferorthopädisches Material verringern, da die Menschen den Mehrwert dieser Produkte für eine bessere Mundgesundheit und Ästhetik möglicherweise nicht erkennen. Dieser Mangel an Bewusstsein hemmt letztlich das Wachstum und den Erfolg des kieferorthopädischen Marktes, insbesondere in Regionen, in denen die Vorteile kieferorthopädischer Versorgung nicht allgemein anerkannt sind.

Zum Beispiel,

- Laut dem im Juni 2024 von ResearchGate veröffentlichten Artikel unterstreicht die Studie, dass die geringe Bekanntheit von Smartphone-Kieferorthopädie-Apps bei Patienten deren Nutzung hemmt. Viele Menschen sind sich der Verfügbarkeit und der Vorteile dieser Apps, die Komfort und Effizienz in der kieferorthopädischen Versorgung bieten können, nicht bewusst. Diese Wissenslücke verringert den potenziellen Markt und die Nutzung

- Im September 2024 diskutierte der BDJ-Artikel die Herausforderungen in der kieferorthopädischen Versorgung und betonte, dass das begrenzte Wissen über fortschrittliche Techniken und Technologien eine Hürde darstellen kann. Mangelndes Bewusstsein bei Patienten und Ärzten über neuere Behandlungsmöglichkeiten oder deren Vorteile kann deren Akzeptanz behindern und letztlich den Fortschritt und das Wachstum der kieferorthopädischen Behandlung einschränken.

Zusammenfassend lässt sich sagen, dass das mangelnde Bewusstsein über die Vorteile und die Bedeutung kieferorthopädischer Versorgung das Wachstumspotenzial des Marktes erheblich einschränkt, insbesondere in unterinformierten Regionen. Durch die Beseitigung dieser Bewusstseinslücke durch Aufklärung, Aufklärungsprogramme und gemeindebasierte Initiativen kann die Nachfrage nach kieferorthopädischer Versorgung gesteigert und so sowohl die Marktakzeptanz als auch das Wachstum gefördert werden. Ein besseres öffentliches Verständnis für die langfristigen Vorteile der Kieferorthopädie ist entscheidend für das Marktwachstum und stellt sicher, dass Menschen in allen Regionen Zugang zu der benötigten Versorgung haben.

Marktumfang für kieferorthopädische Bedarfsartikel im Nahen Osten und Afrika

Der Markt für kieferorthopädische Produkte im Nahen Osten und Afrika ist in sechs Segmente unterteilt, basierend auf Produkttyp, Patiententyp, Materialtyp, Anwendung, Endverbraucher und Vertriebskanal. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Produkttyp

- Herausnehmbare kieferorthopädische Geräte

- Transparente Aligner

- Halter

- Vakuumgeformte Halterungen

- Hawley-Halterungen

- Festsitzende kieferorthopädische Geräte

- Klammern

- Nach Typ

- Metallklammern

- Keramikbrackets

- Selbstligierende Brackets

- Linguale Brackets

- Nach Typ

- Klammern

- Nach Typ

- Bänder und Bukkalröhrchen

- Minischrauben

- Nach Typ

- Bögen

- Edelstahlbögen

- Beta-Titanium-Bögen

- Nickel-Titan-Bögen

- Anchorage-Geräte

- Klammern

- Klebstoffe und Zubehör

- Elastomere Produkte

- Nach Produkttyp

- Elastomere Ligaturen

- Elastomerketten

- Nach Produkttyp

- Kieferorthopädische Klebstoffe

- Sonstiges

- Elastomere Produkte

Patiententyp

- Kinder und Jugendliche

- Erwachsene

Materialtyp

- Klammern

- Metall

- Keramik

- Plastik

- Verbundwerkstoff

- Drahtbögen

- Edelstahlbögen

- Beta-Titanium-Bögen

- Nickel-Titan-Bögen

- Aligner und Retainer

- Thermoplaste

- Polyurethan

- Polyethylenterephthalatglykol

- Sonstiges

Anwendung

- Behandlung von Zahnfehlstellungen

- Malokklusion der Klasse I

- Klasse-II-Malokklusion

- Malokklusion der Klasse III

- Korrigierende Kieferorthopädie

- Präventive Kieferorthopädie

Endbenutzer

- Zahnkliniken

- Krankenhäuser

- Akademische und Forschungsinstitute

Vertriebskanal

- Direkte Ausschreibungen

- Einzelhandelsumsätze

- Sonstiges

Regionale Analyse des Marktes für kieferorthopädische Produkte im Nahen Osten und Afrika

Der Markt für kieferorthopädische Bedarfsartikel im Nahen Osten und Afrika wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp, Patiententyp, Materialtyp, Anwendung, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Kuwait, Israel, Katar, Oman, Bahrain und der Rest des Nahen Ostens und Afrikas.

Südafrika ist aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, des steigenden Bewusstseins und der steigenden Nachfrage nach ästhetischer Zahnheilkunde, der hohen Prävalenz von Zahnfehlstellungen und der Verfügbarkeit kieferorthopädischer Produkte das dominierende Land auf dem Markt für kieferorthopädische Bedarfsartikel im Nahen Osten und Afrika.

Saudi-Arabien ist das am schnellsten wachsende Land im Markt für kieferorthopädische Versorgung im Nahen Osten und Afrika. Dies ist auf mehrere Schlüsselfaktoren zurückzuführen. Das steigende Bewusstsein für kieferorthopädische Behandlungen hat zu einer erhöhten Nachfrage nach Zahnspangen, transparenten Alignern und anderen kieferorthopädischen Lösungen geführt. Die wachsende junge Bevölkerung des Landes sucht häufiger kieferorthopädische Behandlungen aus kosmetischen und funktionellen Gründen. Darüber hinaus haben steigende verfügbare Einkommen und eine verbesserte Wirtschaftslage kieferorthopädische Versorgung erschwinglicher und zugänglicher gemacht.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit von Marken aus dem Nahen Osten und Afrika sowie die Herausforderungen, denen sie aufgrund der starken oder schwachen Konkurrenz durch lokale und inländische Marken sowie der Einfluss inländischer Zölle und Handelsrouten gegenüberstehen, werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil kieferorthopädischer Produkte im Nahen Osten und Afrika

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im Nahen Osten und Afrika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für kieferorthopädische Produkte im Nahen Osten und Afrika sind:

- Ormco Corporation (USA)

- 3M (USA)

- Amerikanische Kieferorthopädie (USA)

- Dentsply Sirona (USA)

- Institut Straumann AG (Schweiz)

- Aditek do Brasil SA (Brasilien)

- DENTAURUM GmbH & Co. KG (Deutschland)

- FORESTADENT - Bernhard Foerster GmbH (Deutschland)

- G&H Kieferorthopädie (USA)

- Gestenco International AB (Schweden)

- Great Lakes Dental Technologies (USA)

Neueste Entwicklungen im Markt für kieferorthopädische Produkte im Nahen Osten und Afrika

- Im Mai 2022 schloss die Straumann Group eine Vereinbarung zur Übernahme von PlusDental, einem Anbieter kieferorthopädischer Behandlungslösungen in Europa. Diese Akquisition stärkt die Kundenkompetenz der Gruppe und eröffnet neue Wachstumsmöglichkeiten. PlusDental verfügt über ein umfangreiches Kliniknetzwerk in ganz Europa, das die Expansion der Gruppe, insbesondere in den Niederlanden, Schweden und Großbritannien, beschleunigen wird.

- Im August 2022 führte Dentsply Sirona den X-Smart Pro+ Endodontiemotor und die Reciproc Blue Feile in den USA ein und bietet damit eine optimierte endodontische Lösung mit nur einer Feile. Der X-Smart Pro+ Motor liefert ein Drehmoment von bis zu 7,5 N·cm und eine Drehzahl von 3.000 U/min. Er verfügt über einen integrierten Apex-Lokalisierer mit Dynamic Accuracy-Technologie für eine präzise Längenmessung während der aktiven Formgebung. Die Reciproc Blue Feile ist universell einsetzbar und ermöglicht in den meisten Fällen eine Wurzelkanalaufbereitung ohne initialen Gleitpfad. Diese Kombination vereinfacht endodontische Eingriffe und verbessert die Effizienz und die Patientenergebnisse.

- Im August 2023 stellte die Ormco Corporation Spark Clear Aligners Release 14 vor. Das neue Release erhöht die Flexibilität für Kieferorthopäden durch die Einführung von Spark Approver Web und die nahtlose DEXIS IOS-Integration sowie klinische und Workflow-Updates. Spark Approver Web bietet mehr Komfort und ermöglicht Kieferorthopäden jederzeit den Zugriff auf Fälle. Das spart wertvolle Zeit und verbessert die Workflow-Effizienz.

- Im März 2023 kooperierte FORESTADENT mit Graphy Inc., um deren innovatives Tera Harz TC-85-Harz für den direkten Aligner-Druck zu vertreiben. Diese Zusammenarbeit ermöglicht die Herstellung präziser Aligner mit Formgedächtniseigenschaften und verbessert die Behandlungsergebnisse durch gleichmäßige Lichtkräfte. Die Partnerschaft umfasst auch die UNIZ-Technologie für kompatible 3D-Drucker und fördert die digitale Kieferorthopädie im Nahen Osten und Afrika.

- Im August 2024 brachte Henry Schein Orthodontics die Carrierer Motion Pro Bite auf den Markt. Sie wurde entwickelt, um kieferorthopädische Behandlungen durch verbesserte Bisskorrektur und effizientere Zahnbewegungen zu verbessern. Dieses innovative Gerät sorgt für vorhersehbarere Ergebnisse, indem es optimale Kraft zur Korrektur von Bissfehlstellungen liefert. Sein einzigartiges Design verkürzt die Behandlungszeit, reduziert Beschwerden und verbessert die Patientencompliance. Die Carrierer Motion Pro Bite ist ein wertvolles Hilfsmittel für Kieferorthopäden und bietet verbesserte Präzision und Effektivität. Patienten profitieren zudem von schnelleren und angenehmeren Behandlungen, was letztlich zu einer besseren kieferorthopädischen Versorgung und einer höheren Behandlungserfolgsrate beiträgt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 MULTIVARIATE MODELLIERUNG

2.6 LEBENSLINIENKURVE

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 DBMR-MARKTPOSITION ENDBENUTZERABDECKUNG

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

4.3 WERTSCHÄTZUNGSKETTENANALYSE

4.4 VERGLEICHENDE UNTERNEHMENSANALYSE

4.5 BEWERTUNG VON EINZELHANDELS- IM VERTRIEBSVERKAUFSMODELLEN UND DIREKTVERKAUFSTRATEGIEN

5. Markt für Kieferorthopädiebedarf im Nahen Osten und Afrika: Vorschriften

5.1.1 NORDAMERIKA (USA UND KANADA)

5.1.2 EUROPÄISCHE UNION (EU)

5.1.3 ASIEN-PAZIFIK

5.1.4 LATEINAMERIKA

5.1.5 NAHER OSTEN UND AFRIKA

5.2 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Häufigkeit von Zahnfehlstellungen führt zu einem Anstieg der Nachfrage nach Zahnspangen

6.1.2 Steigende ästhetische Vorlieben steigern die Nachfrage nach kieferorthopädischen Produkten

6.1.3 TECHNOLOGISCHE FORTSCHRITTE FÖRDERN DAS WACHSTUM IN DER KIEFERORTHOPÄDISCHEN VERSORGUNG

6.1.4 Anstieg der Ausgaben für Zahnbehandlungen

6.2 EINSCHRÄNKUNGEN

6.2.1 REGULATORISCHE ANFORDERUNGEN IN DER KIEFERORTHOPÄDIE

6.2.2 Mangelndes Bewusstsein für kieferorthopädische Hilfsmittel

6.3 CHANCEN

6.3.1 Wachsende Nachfrage nach transparenten Zahnspangen treibt Wachstum im Bereich der kieferorthopädischen Versorgung voran

6.3.2 Erhöhter Versicherungsschutz für Kieferorthopädie erweitert die Möglichkeiten im Bereich der Kieferorthopädie

6.3.3 Individuelle Anpassung und Personalisierung von Behandlungen steigern die Nachfrage nach kieferorthopädischen Produkten

6.4 HERAUSFORDERUNGEN

6.4.1 Nebenwirkungen einer schlechten Behandlung behindern den Fortschritt in der Kieferorthopädie

6.4.2 Der Mangel an qualifizierten Fachkräften schränkt den Fortschritt in der Kieferorthopädie ein

7 Markt für Kieferorthopädiebedarf im Nahen Osten und Afrika, nach Produkttyp

7.1 ÜBERSICHT

7.2 Herausnehmbare kieferorthopädische Geräte

7.2.1 TRANSPARENTE ALIGNER

7.2.2 HALTER

7.2.2.1 VAKUUMGEFORMTE HALTERUNGEN UND

7.2.2.2 HAWLEY-HALTERUNGEN

7.3 FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN

7.3.1 HALTERUNGEN

7.3.1.1 METALLKLAMMER

7.3.1.2 Keramikbrackets

7.3.1.3 SELBSTLIGIERT HALTERUNGEN

7.3.1.4 LINGUALE BRACKETS

7.3.1.4.1 Bänder und Bukkalröhrchen

7.3.1.4.2 MINISCHRAUBEN

7.3.2 BÖGEN

7.3.2.1 EDELSTAHL-BÖGEN

7.3.2.2 BETA-TITAN-BÖGEN

7.3.2.3 NICKEL-TITAN-BÖGEN

7.3.3 VERANKERUNGSVORRICHTUNGEN

7.3.4 SONSTIGES

7.4 KLEBSTOFFE UND ZUBEHÖR

7.4.1 ELASTOMERPRODUKTE

7.4.1.1 ELASTOMERE LIGATUREN

7.4.1.2 ELASTOMERKETTEN

7.4.2 KIEFERORTHOPÄDISCHE KLEBEMITTEL

7.4.3 SONSTIGES

8 Markt für kieferorthopädische Produkte im Nahen Osten und Afrika, nach Patiententyp

8.1 ÜBERSICHT

8.2 KINDER UND JUGENDLICHE

8.3 ERWACHSENE

9 Markt für Kieferorthopädiebedarf im Nahen Osten und Afrika, nach Materialtyp

9.1 ÜBERSICHT

9.2 HALTERUNGEN

9.2.1 METALL

9.2.2 KERAMIK

9.2.3 KUNSTSTOFF

9.2.4 VERBUND

9.3 BÖGEN

9.3.1 EDELSTAHL-BOGEN

9.3.2 BETA-TITAN-BÖGEN

9.3.3 NICKEL-TITAN-BÖGEN

9.4 ALIGNER UND RETAINER

9.4.1 Thermoplaste

9.4.2 POLYURETHAN

9.4.3 Polyethylenterephthalatglykol

9.4.4 SONSTIGES

10 Markt für Kieferorthopädiebedarf im Nahen Osten und Afrika, nach Anwendung

10.1 ÜBERSICHT

10.2 Behandlung von Fehlstellungen

10.2.1 KLASSE-I-FEHLSTELLUNG

10.2.2 KLASSE-II-FEHLSTELLUNG

10.2.3 KLASSE III-FEHLSTELLUNG

10.3 KORREKTIVE KIEFERORTHOPÄDIE

10.4 PRÄVENTIVE KIEFERORTHOPÄDIE

11 Markt für Kieferorthopädiebedarf im Nahen Osten und Afrika, nach Endverbraucher

11.1 ÜBERBLICK

11.2 ZAHNARZTPRAXIS

11.3 KRANKENHÄUSER

11.4 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

12 Markt für Kieferorthopädiebedarf im Nahen Osten und Afrika, nach Vertriebskanälen

12.1 ÜBERSICHT

12.2 DIREKTE AUSSCHREIBUNGEN

12.3 EINZELHANDELSUMSATZ

12.4 SONSTIGES

13 Markt für Kieferorthopädiebedarf im Nahen Osten und Afrika, nach Regionen

13.1 NAHER OSTEN UND AFRIKA

13.1.1 SÜDAFRIKA

13.1.2 SÜDARABIEN

13.1.3 VAE

13.1.4 ÄGYPTEN

13.1.5 ISRAEL

13.1.6 KUWAIT

13.1.7 KATAR

13.1.8 OMAN

13.1.9 BAHRAIN

13.1.10 RESTLICHER NAHER OSTEN UND AFRIKA

14 Markt für Kieferorthopädiebedarf im Nahen Osten und Afrika: Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 INSTITUT STRAUMANN AG

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNGEN

16,2 3M

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 JÜNGSTE ENTWICKLUNG

16.3 DENTSPLY SIRONA

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNG

16.4 ORMCO CORPORATION

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 UNTERNEHMENSAKTIENANALYSE

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNGEN

16.5 AMERIKANISCHE KIEFERORTHOPÄDIE

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 UNTERNEHMENSAKTIENANALYSE

16.5.3 PRODUKTPORTFOLIO

16.5.4 JÜNGSTE ENTWICKLUNGEN

16.6 ADITEK DO BRASIL SA

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNG

16.7 DENTAURUM GMBH & CO. KG

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNG

16.8 FORESTADENT BERNHARD FÖRSTER GM

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNG

16,9 GESTENCO INTERNATIONAL AB

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNG

16.1 G&H Kieferorthopädie

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 GREAT LAKES DENTAL TECHNOLOGIES

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNG

16.12 HENRY SCHEIN, INC

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 Umsatzanalyse

16.12.3 PRODUKTPORTFOLIO

16.12.4 NEUESTE ENTWICKLUNG

16.13 LEONE SPA

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUE ENTWICKLUNG

16.14 Lichtkraft

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 PRODUKTPORTFOLIO

16.14.3 NEUESTE ENTWICKLUNG

16.15 MODERNE KIEFERORTHOPÄDIE

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 NEUE ENTWICKLUNG

16.16 ORTHOAMERICA HOLDINGS LLC

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 NEUE ENTWICKLUNG

16.17 SHINYE ORTHODONTIC PRODUCTS CO., LTD.

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 NEUESTE ENTWICKLUNG

16.18 TP ORTHODONTICS, INC.

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 PRODUKTPORTFOLIO

16.18.3 NEUE ENTWICKLUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 TECHNOLOGISCHE INNOVATION UND ANPASSUNG

TABELLE 2 WETTBEWERBSSTÄRKEN UND -SCHWÄCHEN

TABELLE 3 WACHSTUMSCHANCEN NACH UNTERNEHMEN

TABELLE 4 PREISAUFSCHLÜSSELUNG NACH PRODUKTKATEGORIE

TABELLE 5: PREISVERGLEICH (TRANSPARENTE ALIGNER VS. ZAHNSPANGEN)

TABELLE 6 VERGLEICH DER MODELLE EINZELHANDEL, HÄNDLER UND DIREKTVERKAUF

TABELLE 7: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 8: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 10: RETAINER IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 11: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 13: BRACKETS IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 14: BRACKETS IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 15: BÖGENDRÄHTE IM MARKT FÜR KIEFERORTHOPÄDISCHES BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 16: NAHER OSTEN UND AFRIKA – KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17: NAHER OSTEN UND AFRIKA – KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 18: NAHER OSTEN UND AFRIKA – KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 19: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 20: NAHER OSTEN UND AFRIKA – KINDER UND JUGENDLICHE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 21: ERWACHSENE IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 23: BRACKETS IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24: BRACKETS IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 25: Drahtbögen im Markt für kieferorthopädische Bedarfsartikel im Nahen Osten und Afrika, nach Regionen, 2018–2032 (in TAUSEND USD)

TABELLE 26: NAHER OSTEN UND AFRIKA – MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL – NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 27: ALIGNER UND RETAINER IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28: ALIGNER UND RETAINER IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 29: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 30 – NAHER OSTEN UND AFRIKA – BEHANDLUNG VON FEHLGEBISSEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31 – NAHER OSTEN UND AFRIKA – BEHANDLUNG VON FEHLGEBISSEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 32: KORREKTURKIEFERORTHOPÄDIE IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33: NAHER OSTEN UND AFRIKA – PRÄVENTIVE KIEFERORTHOPÄDIE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 35: ZAHNKLINIKEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 36: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37: AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 38: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 39: DIREKTE AUSSCHREIBUNGEN IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 40: EINZELHANDELSUMSÄTZE IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 42: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN AFRIKAS, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 43: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 44: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 45: RETAINER IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 46: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 47: BRACKETS IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 48: BRACKETS IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 49: BÖGENDRÄHTE IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 50: NAHER OSTEN UND AFRIKA – KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 51: ELASTOMERE PRODUKTE IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 52: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 53: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 54: BRACKETS IM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 55: Drahtbögen im Markt für kieferorthopädische Bedarfsartikel im Nahen Osten und Afrika, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 56: ALIGNER UND RETAINER IM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 58 – NAHER OSTEN UND AFRIKA – BEHANDLUNG VON FEHLGEBISSEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 59: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 60: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 61 SÜDAFRIKANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 62 SÜDAFRIKA: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 63 SÜDAFRIKA: RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 64 SÜDAFRIKA: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 65 SÜDAFRIKA: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66 SÜDAFRIKA: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 67 SÜDAFRIKA: BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 68 SÜDAFRIKA: KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 69 SÜDAFRIKA: ELASTOMERE PRODUKTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 70 SÜDAFRIKANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 71 SÜDAFRIKANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 72 SÜDAFRIKA: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73 SÜDAFRIKANISCHER MARKT FÜR BÖGENDRÄHTE AUF DEM KIEFERORTHOPÄDISCHEN BEDARF, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74 SÜDAFRIKA: ALIGNER UND RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 75 SÜDAFRIKANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 76 SÜDAFRIKA – BEHANDLUNG VON FEHLGEBISSEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 77 SÜDAFRIKANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 78 SÜDAFRIKANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 79: SÜDARABIEN – MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 80 SÜDARABIEN: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 81: SÜDARABIEN: RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 82 SÜDARABIEN: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 83 SÜDARABIEN: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 84: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IN SÜDARABIEN, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 85: SÜDARABIEN: BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 86 SÜDARABIEN – KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 87 SÜDARABIEN – ELASTOMERE PRODUKTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 88: SÜDARABIEN – MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 89: SÜDARABIEN – MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 90 SÜDARABIEN: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 91 SÜDARABIEN – BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 92 SÜDARABIEN: ALIGNER UND RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93: SÜDARABIEN – MARKT FÜR KIEFERORTHOPÄDISCHE BEDARFSANLAGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 94 – SÜDARABIEN – BEHANDLUNG VON FEHLGEBISSEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 95: SÜDARABIEN – MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 96: SÜDARABIEN – MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 97: MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF IN DEN VAE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 98: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES BEDARF IN DEN VAE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 99: RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IN DEN VAE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 100: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN IN DEN VAE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 101: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IN DEN VAE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 102: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IN DEN VAE, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 103: BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES BEDARF IN DEN VAE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 104: KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IN DEN VAE, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 105: ELASTOMERE PRODUKTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IN DEN VAE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 106 MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IN DEN VAE, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 107 MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IN DEN VAE, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 108: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IN DEN VAE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 109: BOGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES BEDARF IN DEN VAE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 110 ALIGNER UND RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IN DEN VAE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 111 MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IN DEN VAE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 112: BEHANDLUNG VON BISSFEHLSTELLUNGEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IN DEN VAE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 113 MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IN DEN VAE, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 114: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IN DEN VAE, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 115 ÄGYPTEN: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 116 ÄGYPTEN: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 117 ÄGYPTEN: RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 118 ÄGYPTEN: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 119 ÄGYPTEN: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 120 ÄGYPTEN: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 121 ÄGYPTEN: BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 122 ÄGYPTEN: KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 123 ÄGYPTEN: ELASTOMERE PRODUKTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 124 ÄGYPTEN: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 125 ÄGYPTEN MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 126 ÄGYPTEN: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 127 ÄGYPTEN: BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 128 ÄGYPTEN: ALIGNER UND RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129 ÄGYPTEN MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 130 ÄGYPTEN – BEHANDLUNG VON FEHLGEBISSEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 131 ÄGYPTEN MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 132 ÄGYPTEN: MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 133 ISRAELISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 134 ISRAEL: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 135 ISRAEL: RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 136 ISRAEL: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 137 ISRAEL: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 138 ISRAEL: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 139 ISRAEL: BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140 ISRAEL: KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 141 ISRAEL: ELASTOMERE PRODUKTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 142 ISRAELISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 143 ISRAELISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH MATERIALART, 2018–2032 (TAUSEND USD)

TABELLE 144 ISRAEL: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 145 ISRAELISCHER MARKT FÜR BÖGENDRÄHTE AUF DEM KIEFERORTHOPÄDISCHEN BEDARF, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 146 ISRAEL: ALIGNER UND RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 147 ISRAELISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 148 ISRAEL – BEHANDLUNG VON FEHLGEBISSEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 149 ISRAELISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 150 ISRAELISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 151 KUWAITISCHER MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 152: KUWAIT: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 153 KUWAIT: RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 154 KUWAIT: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 155 KUWAIT: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 156 KUWAIT: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 157: KUWAIT: BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 158 KUWAIT: KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 159: KUWAIT – ELASTOMERE PRODUKTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 160: KUWAITISCHER MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 161 KUWAITISCHER MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 162 KUWAIT: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 163 KUWAIT: BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 164 KUWAIT: ALIGNER UND RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 165: KUWAITISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 166 – KUWAIT – BEHANDLUNG VON FEHLGEBISSEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 167: KUWAITISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 168 KUWAITISCHER MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 169: KATARISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 170: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IN KATAR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 171: KATARISCHE RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 172: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN IN KATAR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 173 KATARISCHE BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 174: KATARISCHE BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 175: KATARISCHE BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 176 KATARISCHE KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 177: ELASTOMERPRODUKTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF IN KATAR, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 178: KATARISCHE MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 179 – KATARISCHE MARKT FÜR KIEFERORTHOPÄDISCHE BEDARFSANLAGEN, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 180: KATARISCHE BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 181: KATARISCHE BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 182: AUSRICHTER UND HALTERUNGEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL IN KATAR, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 183 KATARISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 184 KATARISCHE BEHANDLUNG VON FEHLGEBISSEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 185: KATARISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 186: KATARISCHE MARKT FÜR KIEFERORTHOPÄDISCHE BEDARFSANLAGEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 187 OMANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 188: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN IM OMAN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 189 OMAN: RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 190 OMAN: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 191 OMAN: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 192 OMAN: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 193 OMAN: BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 194 OMAN: KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 195: OMANISCHE ELASTOMERE PRODUKTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 196 OMANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 197 OMANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 198 OMANISCHER MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL FÜR BRACKETS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 199 OMANISCHER MARKT FÜR BÖGENDRÄHTE IM KIEFERORTHOPÄDISCHEN BEDARF, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 200 OMANISCHER MARKT FÜR ALIGNER UND RETAINER FÜR KIEFERORTHOPÄDISCHES BEDARF, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 201 OMANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 202 OMAN – BEHANDLUNG VON FEHLGEBISSEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 203 OMANISCHER MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 204 OMANISCHER MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 205 BAHRAINER MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 206 BAHRAIN: HERAUSNEHMBARE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 207 BAHRAIN – RETAINER AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 208 BAHRAIN: FESTSITZENDE KIEFERORTHOPÄDISCHE APPARATUREN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 209 BAHRAIN: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 210 BAHRAIN: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 211 BAHRAIN: BÖGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 212 BAHRAIN – KLEBSTOFFE UND ZUBEHÖR AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTEN, 2018–2032 (TAUSEND USD)

TABELLE 213 BAHRAIN: ELASTOMERE PRODUKTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 214 BAHRAINER MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH PATIENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 215 BAHRAINER MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 216 BAHRAIN: BRACKETS AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES MATERIAL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 217 BAHRAIN-BOGENDRÄHTE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHES BEDARF, NACH TYP, 2018–2032 (TAUSEND USD)