Middle East And Africa Orthopedic Implants Including Dental Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

991.14 Million

USD

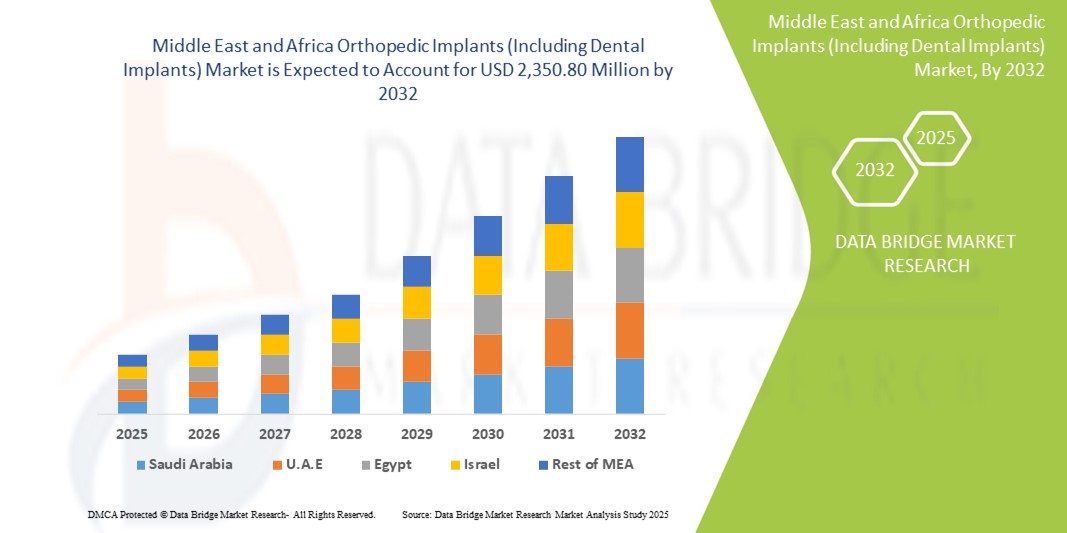

2,350.80 Million

2024

2032

USD

991.14 Million

USD

2,350.80 Million

2024

2032

| 2025 –2032 | |

| USD 991.14 Million | |

| USD 2,350.80 Million | |

| % | |

|

Marktsegmentierung für orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und in Afrika nach Produkttyp (rekonstruktiver Gelenkersatz, Wirbelsäulenimplantate, Bewegungserhaltungsgeräte/Nichtfusionsgeräte, Zahnimplantate, Traumaimplantate, Orthobiologie und andere), Biomaterial (metallische Biomaterialien, keramisches Biomaterial, polymere Biomaterialien, natürliche Biomaterialien und andere), Verfahren (offene Chirurgie, minimalinvasive Chirurgie (MIS) und andere), Fixierungstyp (orthopädische Zementimplantate, zementfreie orthopädische Implantate und hybride orthopädische Implantate), Endbenutzer (Krankenhäuser, Kliniken, ambulante chirurgische Zentren, häusliche Pflegeeinrichtungen, akademische und Forschungsinstitute und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und andere) – Branchentrends und Prognose bis 2032

Marktgröße für orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und in Afrika

- Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und Afrika hatte im Jahr 2024 ein Volumen von 991,14 Millionen US-Dollar und dürfte bis 2032 einen Wert von 2.350,80 Millionen US-Dollar erreichen , bei einer CAGR von 11,4 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung orthopädischer Erkrankungen wie Arthrose , Knochenbrüche und Sportverletzungen sowie durch das steigende Bewusstsein für die Gesundheit des Bewegungsapparats, eine alternde Bevölkerung und Veränderungen des Lebensstils, die zu Fettleibigkeit und Bewegungsmangel führen, vorangetrieben.

- Darüber hinaus etablieren staatliche Initiativen, erhöhte Gesundheitsausgaben und Investitionen in spezialisierte orthopädische und zahnmedizinische Zentren sowie die Einführung fortschrittlicher Technologien wie 3D-gedruckter Implantate, roboterassistierter Operationen und minimalinvasiver Verfahren orthopädische und zahnmedizinische Implantate als bevorzugte Lösungen für verbesserte Patientenergebnisse. Diese konvergierenden Faktoren beschleunigen die Akzeptanz orthopädischer und zahnmedizinischer Implantate und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und in Afrika

- Orthopädische und zahnmedizinische Implantate, einschließlich Gelenkersatz, Wirbelsäulenimplantate und Zahnprothesen, werden aufgrund ihrer Wirksamkeit bei der Wiederherstellung von Mobilität, Funktionalität und Mundgesundheit zu immer wichtigeren Bestandteilen der modernen Gesundheitsinfrastruktur sowohl in Krankenhäusern als auch in Fachkliniken.

- Die steigende Nachfrage nach orthopädischen und zahnmedizinischen Implantaten ist vor allem auf die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen , Frakturen, Arthrose und Zahnerkrankungen zurückzuführen, gepaart mit einer alternden Bevölkerung, zunehmenden Fettleibigkeitsraten und einem größeren Bewusstsein für fortschrittliche Behandlungsmöglichkeiten.

- Saudi-Arabien dominierte den Markt für orthopädische und zahnmedizinische Implantate im Nahen Osten und Afrika (MEA) mit dem größten Umsatzanteil von 32,5 % im Jahr 2024. Das Land zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure aus. Investitionen in spezialisierte orthopädische und zahnmedizinische Zentren sowie die Einführung minimalinvasiver und roboterassistierter Operationen beschleunigen die Akzeptanz.

- Ägypten dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für orthopädische und zahnmedizinische Implantate im Nahen Osten und Afrika sein. Dies ist auf den Ausbau der Gesundheitseinrichtungen, staatliche Initiativen zur Verbesserung der Operationsergebnisse und ein zunehmendes Bewusstsein für moderne orthopädische und zahnmedizinische Behandlungsmöglichkeiten zurückzuführen.

- Das Segment rekonstruktiver Gelenkersatz dominierte das orthopädische Segment mit einem Marktanteil von 38,5 % im Jahr 2024, getrieben von seiner nachgewiesenen Wirksamkeit bei der Wiederherstellung der Mobilität, der Schmerzlinderung und der Verbesserung der Lebensqualität von Patienten mit chronischen Gelenkerkrankungen.

Berichtsumfang und Marktsegmentierung für orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und Afrika

|

Eigenschaften |

Orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und in Afrika – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und in Afrika

Fortschritt durch robotergestützte und minimalinvasive Chirurgie

- Ein wichtiger und sich beschleunigender Trend im Markt für orthopädische und dentale Implantate in der MEA-Region ist die Einführung roboterassistierter und minimalinvasiver Operationstechniken. Diese Integration verbessert die chirurgische Präzision deutlich, verkürzt die Genesungszeit und verbessert die Patientenergebnisse.

- Beispielsweise wird Mazor X Stealth Edition bei Wirbelsäulenimplantatoperationen in Saudi-Arabien eingesetzt und ermöglicht Chirurgen die Planung und Durchführung von Eingriffen mit hoher Genauigkeit bei gleichzeitiger Reduzierung postoperativer Komplikationen und Krankenhausaufenthalte.

- Robotergestützte und minimalinvasive Verfahren in der orthopädischen Chirurgie ermöglichen kleinere Schnitte, geringeren Blutverlust und eine schnellere Rehabilitation. Auch bei Zahnimplantaten sorgt die geführte Chirurgie mit digitaler Bildgebung für eine präzise Platzierung von Titan- und Zirkonoxidimplantaten.

- Die Kombination aus fortschrittlichen Operationsrobotern und digitalen Planungstools ermöglicht es Krankenhäusern und Kliniken, Verfahren zu standardisieren, Erfolgsraten zu verbessern und vorhersehbare Patientenergebnisse zu liefern, was das allgemeine Vertrauen in orthopädische und zahnmedizinische Behandlungen stärkt.

- Dieser Trend zu präziseren, technologiegetriebenen und patientenfreundlicheren Verfahren verändert die Erwartungen im MEA-Markt. Unternehmen wie Medtronic und DePuy Synthes entwickeln daher robotergestützte und minimalinvasive Implantatlösungen für Gelenkersatz und Wirbelsäulenoperationen.

- Die Nachfrage nach orthopädischen und zahnmedizinischen Implantaten, die robotergestützte und minimalinvasive Verfahren unterstützen, steigt in Krankenhäusern und Fachkliniken rasant an, da Gesundheitsdienstleister die Behandlungsergebnisse und die Patientenzufriedenheit verbessern möchten.

Marktdynamik für orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und in Afrika

Treiber

Steigende Nachfrage aufgrund zunehmender orthopädischer und zahnmedizinischer Erkrankungen

- Die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, Frakturen, Arthrose und Zahnerkrankungen, kombiniert mit einer alternden Bevölkerung und steigenden Fettleibigkeitsraten, ist ein Hauptgrund für die erhöhte Nachfrage nach orthopädischen und zahnmedizinischen Implantaten

- So meldete das saudische Gesundheitsministerium im Jahr 2024 einen Anstieg der Gelenkersatzoperationen aufgrund von Arthrose, was Krankenhäuser dazu veranlasste, ihr Angebot an orthopädischen Implantaten zu erweitern.

- Patienten bevorzugen zunehmend fortschrittliche Implantate wie Gelenkersatz, Wirbelsäulenfixierungsgeräte und Zahnprothesen, die die Mobilität verbessern, Schmerzen lindern und die orale Funktion wiederherstellen und somit eine überzeugende Alternative zu herkömmlichen Behandlungen darstellen.

- Darüber hinaus machen das zunehmende Bewusstsein für Korrekturverfahren, die Versicherungsdeckung von Implantaten und der bessere Zugang zu modernen Gesundheitseinrichtungen orthopädische und zahnärztliche Implantate zu einer bevorzugten Behandlungsoption in der gesamten MEA-Region.

- Krankenhäuser und Kliniken investieren in chirurgische Infrastruktur, Schulungsprogramme und postoperative Pflegedienste, verbessern die Verfahrensakzeptanz und beschleunigen das Marktwachstum sowohl im orthopädischen als auch im zahnmedizinischen Implantatsegment.

Einschränkung/Herausforderung

Hohe Kosten und geringe Bekanntheit in Schwellenländern

- Die relativ hohen Kosten moderner orthopädischer und zahnmedizinischer Implantate im Vergleich zu konventionellen Behandlungen stellen eine Herausforderung für die Marktdurchdringung dar, insbesondere in preissensiblen Ländern wie Ägypten und Nigeria.

- Beispielsweise sind importierte Gelenkersatzimplantate aus Titan für viele Patienten in den Schwellenländern des Nahen Ostens und Afrikas oft zu teuer, was trotz klinischer Wirksamkeit eine breite Akzeptanz verhindert.

- Darüber hinaus können mangelndes Bewusstsein für fortschrittliche Behandlungsmöglichkeiten und die begrenzte Verfügbarkeit spezialisierter chirurgischer Fachkenntnisse die Akzeptanz bei Patienten verzögern und die Marktexpansion verlangsamen.

- Krankenhäuser und Kliniken müssen diese Herausforderungen durch Patientenaufklärung, Schulungsprogramme für Chirurgen und Zusammenarbeit mit Herstellern bewältigen, um kostengünstige Implantatlösungen ohne Kompromisse bei der Qualität bereitzustellen.

- Die Überwindung dieser Barrieren durch Erschwinglichkeitsinitiativen, Sensibilisierungskampagnen und Infrastrukturentwicklung wird entscheidend sein, um das Wachstum orthopädischer und zahnmedizinischer Implantate in der gesamten MEA-Region aufrechtzuerhalten.

Marktumfang für orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und in Afrika

Der Markt ist nach Produkttyp, Biomaterial, Verfahren, Fixierungstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Produkttyp in rekonstruktiven Gelenkersatz, Wirbelsäulenimplantate, bewegungserhaltende/nicht-fusionsunterstützende Geräte, Zahnimplantate, Traumaimplantate, Orthobiologie und Sonstiges unterteilt. Das Segment des rekonstruktiven Gelenkersatzes dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf die hohe Prävalenz von Arthrose und Gelenkdegeneration in der MEA-Region zurückzuführen ist. Krankenhäuser und spezialisierte orthopädische Zentren bevorzugen Gelenkersatzimplantate aufgrund ihrer nachgewiesenen Wirksamkeit bei der Wiederherstellung der Mobilität und der Verbesserung der Lebensqualität der Patienten. Das Segment profitiert vom zunehmenden Bewusstsein von Patienten und Ärzten für fortschrittliche Gelenkersatzverfahren, das durch staatliche Gesundheitsinitiativen unterstützt wird. Technologische Fortschritte wie computer- und roboterassistierte Operationen fördern die Akzeptanz rekonstruktiver Gelenkimplantate zusätzlich. Länder mit hohem Einkommen wie Saudi-Arabien und die Vereinigten Arabischen Emirate verfügen über eine robuste Infrastruktur und ein hohes verfügbares Einkommen, was den Zugang zu diesen fortschrittlichen Verfahren erleichtert. Die wachsende geriatrische Bevölkerung in der Region sorgt auch für eine langfristige Nachfrage nach Lösungen für Gelenkersatz.

Das Segment Zahnimplantate wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach dauerhaftem Zahnersatz und kosmetischen Zahnbehandlungen. Das zunehmende Bewusstsein für Mundgesundheit und die Verfügbarkeit moderner Implantate aus Titan und Zirkonoxid sind wichtige Wachstumstreiber. Investitionen in die zahnmedizinische Infrastruktur in Ägypten, den Vereinigten Arabischen Emiraten und Saudi-Arabien fördern die Akzeptanz zusätzlich. Trends in der kosmetischen Zahnmedizin und ästhetische Vorlieben erweitern die Patientenbasis, während minimalinvasive geführte Implantationsverfahren den Behandlungserfolg und die Patientenzufriedenheit verbessern. Das Segment profitiert zudem von steigenden verfügbaren Einkommen und einer wachsenden Mittelschicht in der Region. Die zunehmende Beliebtheit privater Zahnkliniken trägt zur schnellen Akzeptanz von Zahnimplantaten im Nahen Osten und Afrika bei.

- Von Biomaterial

Auf der Grundlage von Biomaterialien ist der Markt für orthopädische Implantate (einschließlich Zahnimplantate) in metallische, keramische, polymere, natürliche und sonstige Materialien unterteilt. Das Segment der metallischen Biomaterialien dominierte den Markt mit dem größten Anteil im Jahr 2024 aufgrund der weit verbreiteten Verwendung von Titan und Kobalt-Chrom-Legierungen in Gelenk- und Wirbelsäulenimplantaten. Krankenhäuser und Implantathersteller in Saudi-Arabien und den Vereinigten Arabischen Emiraten bevorzugen metallische Implantate aufgrund ihrer hohen Festigkeit, Korrosionsbeständigkeit und langfristigen Biokompatibilität. Metallische Implantate eignen sich besonders für lasttragende Anwendungen bei orthopädischen Eingriffen. Die Vertrautheit der Chirurgen und gut etablierte Lieferketten in der MEA-Region unterstützen die Akzeptanz zusätzlich. Das Segment profitiert außerdem von nachgewiesenen klinischen Ergebnissen und einer hohen Patientenzufriedenheit. Die Nachfrage nach metallischen Biomaterialien bleibt aufgrund ihrer Vielseitigkeit in zahlreichen orthopädischen und zahnmedizinischen Anwendungen hoch.

Das Segment der keramischen Biomaterialien wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da es zunehmend bei Zahnimplantaten und Gelenkersatzverfahren zum Einsatz kommt. Keramik bietet hohe Verschleißfestigkeit, Biokompatibilität und ein geringeres Risiko allergischer Reaktionen. Moderne Keramikbeschichtungen verbessern die Lebensdauer und Leistung von Implantaten. Die wachsende Patientenpräferenz für Ästhetik und Biokompatibilität treibt die Akzeptanz in zahnmedizinischen Anwendungen voran. Investitionen in moderne zahnmedizinische und orthopädische Kliniken unterstützen das Segment zusätzlich. Länder wie Ägypten und die Vereinigten Arabischen Emirate verzeichnen eine zunehmende Akzeptanz von Keramikimplantaten bei jüngeren und mittelalten Patienten.

- Nach Verfahren

Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Verfahren in offene Chirurgie, minimalinvasive Chirurgie (MIS) und andere unterteilt. Das Segment der offenen Chirurgie dominierte im Jahr 2024 aufgrund seiner Eignung für komplexe Gelenk- und Wirbelsäulenrekonstruktionen. Krankenhäuser mit etablierten orthopädischen Abteilungen setzen bei Hochrisiko- oder Revisionseingriffen auf offene Operationen. Offene Chirurgie gewährleistet eine präzise Implantatplatzierung und vorhersehbare Ergebnisse, insbesondere bei Traumata und degenerativen Fällen. Das Segment wird in Saudi-Arabien und den Vereinigten Arabischen Emiraten bevorzugt, wo eine fortschrittliche chirurgische Infrastruktur Eingriffe mit hohem Volumen unterstützt. Offene Operationen bleiben bei vielen orthopädischen und zahnmedizinischen Eingriffen Standard. Chirurgen vertrauen weiterhin auf offene Ansätze für komplexe oder mehrstufige Eingriffe.

Das Segment der minimalinvasiven Chirurgie (MIS) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Patienten zunehmend kürzere Genesungszeiten und geringere Komplikationsraten fordern. Robotergestützte und -geführte MIS-Verfahren werden in städtischen Zentren der MEA-Region zunehmend eingesetzt. MIS ermöglicht kleinere Schnitte, geringeren Blutverlust und eine schnellere Rehabilitation. Krankenhäuser und Kliniken investieren in MIS-Schulungen und -Infrastruktur und beschleunigen so die Einführung. Das Segment profitiert zudem vom steigenden Bewusstsein für ambulante Eingriffe und kosmetische Zahnheilkunde. MIS-Verfahren steigern die Patientenzufriedenheit und erhöhen die Erfolgsquote von Implantaten.

- Nach Fixierungstyp

Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Befestigungsart in zementierte, zementfreie und hybride orthopädische Implantate unterteilt. Das Segment der zementfreien orthopädischen Implantate dominiert den Markt aufgrund der besseren Langzeitstabilität und Osseointegration, insbesondere bei Hüft- und Kniegelenkersatz. Zementfreie Implantate werden von jüngeren Patienten und sehr aktiven Menschen bevorzugt. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate verzeichnen aufgrund ihrer fortgeschrittenen chirurgischen Expertise eine hohe Akzeptanzrate. Chirurgen bevorzugen zementfreie Designs aufgrund ihrer vorhersehbaren Leistung und geringeren Revisionsraten. Krankenhäuser haben große Mengen zementfreier Implantate auf Lager, um die Nachfrage nach Erst- und Revisionseingriffen zu decken. Patientenzufriedenheit und klinische Ergebnisse stärken die Dominanz dieses Segments weiter.

Das Segment der Hybridimplantate wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da es zementierte und zementfreie Komponenten kombiniert, um die Ergebnisse bei komplexen Fällen zu optimieren. Hybridimplantate sind vielseitig einsetzbar und eignen sich für patientenspezifische anatomische und physiologische Bedingungen. Die Akzeptanz steigt aufgrund technologischer Fortschritte und der Vertrautheit der Chirurgen. Länder mit wachsender orthopädischer Infrastruktur, wie Ägypten und die Vereinigten Arabischen Emirate, implementieren Hybridlösungen rasch. Das Segment profitiert vom zunehmenden Bewusstsein für personalisierte chirurgische Optionen. Hybridimplantate erfüllen sowohl kurzfristige Fixierungsbedürfnisse als auch langfristige Haltbarkeit und treiben die Nachfrage an.

- Nach Endbenutzer

Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Endverbraucher segmentiert in Krankenhäuser, Kliniken, ambulante Operationszentren, häusliche Pflegeeinrichtungen, akademische und Forschungsinstitute und weitere. Krankenhäuser dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024 und führten die meisten orthopädischen und zahnmedizinischen Implantatverfahren durch. Krankenhäuser verfügen über eine moderne chirurgische Infrastruktur und ein hohes Patientenaufkommen. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Ägypten tragen aufgrund ihrer hohen Investitionen in das Gesundheitswesen maßgeblich zu dieser Dominanz bei. Krankenhäuser bieten zudem eine umfassende postoperative Betreuung und Nachsorge an, was die Behandlungsergebnisse verbessert. Institutionelle Unterstützung und Versicherungsschutz fördern die Implantation in Krankenhäusern.

Das Kliniksegment dürfte im Prognosezeitraum aufgrund der zunehmenden Verfügbarkeit spezialisierter ambulanter orthopädischer und zahnmedizinischer Leistungen das schnellste Wachstum verzeichnen. Kliniken bieten minimalinvasive Eingriffe, kosmetische Zahnimplantate und individuelle Betreuung. Patienten bevorzugen Kliniken aufgrund der Bequemlichkeit und der kürzeren Genesungszeiten. Investitionen in Spezialausrüstung beschleunigen das Wachstum in urbanen Zentren. Das Segment profitiert vom Ausbau des Privatsektors und dem zunehmenden Patientenbewusstsein. Kliniken sind auch wichtige Treiber für die Akzeptanz in Ländern wie Ägypten und den Vereinigten Arabischen Emiraten, wo die ambulante Versorgung rasant zunimmt.

- Nach Vertriebskanal

Der Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere Segmente unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024, da große Krankenhäuser und staatliche Gesundheitssysteme Implantate über Ausschreibungen beschaffen, um Kosteneffizienz und eine konstante Versorgung zu gewährleisten. Direktausschreibungen sind besonders in Saudi-Arabien und den Vereinigten Arabischen Emiraten von Bedeutung, wo staatlich finanzierte Krankenhäuser dominieren. Dieser Kanal gewährleistet die Einhaltung gesetzlicher Vorschriften und eine effiziente Massenbeschaffung. Krankenhäuser profitieren zudem von langfristigen Verträgen mit Lieferanten. Die hohe Akzeptanz standardisierter Implantate unterstützt die Marktstabilität. Ausschreibungsverfahren ermöglichen es Regierungen, Preise für fortschrittliche Implantatlösungen auszuhandeln.

Der Einzelhandel dürfte im Prognosezeitraum aufgrund steigender privater Investitionen und der Expansion orthopädischer und zahnmedizinischer Kliniken das schnellste Wachstum verzeichnen. Patienten erwerben Implantate zunehmend nach Rücksprache mit Chirurgen oder privaten Anbietern. Der Einzelhandel verbessert die Erreichbarkeit in den aufstrebenden nordafrikanischen Märkten. Kliniken und kleinere Krankenhäuser bevorzugen den Einzelhandel aufgrund der Lagerflexibilität. Das Segment profitiert zudem von der steigenden Bekanntheit und Zahlungsbereitschaft für fortschrittliche Verfahren. Der Einzelhandel entwickelt sich zu einem wichtigen Wachstumstreiber für den MEA-Markt.

Regionale Analyse des Marktes für orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und in Afrika

- Saudi-Arabien dominierte den Markt für orthopädische und zahnmedizinische Implantate im Nahen Osten und Afrika (MEA) mit dem größten Umsatzanteil von 32,5 % im Jahr 2024. Das Land zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure aus. Investitionen in spezialisierte orthopädische und zahnmedizinische Zentren sowie die Einführung minimalinvasiver und roboterassistierter Operationen beschleunigen die Akzeptanz.

- Patienten und Gesundheitsdienstleister in Saudi-Arabien schätzen die Verfügbarkeit fortschrittlicher Lösungen für Gelenkersatz, Wirbelsäulen- und Zahnimplantate sowie minimalinvasiver und robotergestützter Verfahren, die die Operationsergebnisse verbessern und die Genesungszeiten verkürzen.

- Diese breite Akzeptanz wird durch staatliche Initiativen zur Verbesserung der Gesundheitsversorgung, Investitionen in spezialisierte orthopädische und zahnmedizinische Zentren sowie ein hohes verfügbares Einkommen der Patienten weiter unterstützt, wodurch Implantate zur bevorzugten Lösung für muskuloskelettale und zahnmedizinische Behandlungen in Krankenhäusern und Privatkliniken werden.

Einblicke in den Markt für orthopädische Implantate in Saudi-Arabien

Der saudi-arabische Markt für orthopädische und zahnmedizinische Implantate erzielte 2024 mit 32,5 % den größten Umsatzanteil in der MEA-Region, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und steigende Investitionen in spezialisierte orthopädische und zahnmedizinische Zentren. Patienten legen zunehmend Wert auf Gelenkersatz, Wirbelsäulenimplantate und Zahnprothesen, um ihre Mobilität wiederherzustellen, Schmerzen zu lindern und ihre Lebensqualität zu verbessern. Die zunehmende Akzeptanz minimalinvasiver und roboterassistierter Operationen sowie hochmoderne chirurgische Einrichtungen treiben das Marktwachstum weiter voran. Hohe verfügbare Einkommen und ein solider Versicherungsschutz tragen zu einer besseren Verfügbarkeit fortschrittlicher Implantate bei. Darüber hinaus tragen staatliche Initiativen zur Modernisierung des Gesundheitswesens und zur Sensibilisierung für Orthopädie erheblich zur Akzeptanz bei. Krankenhäuser und Privatkliniken leisten weiterhin wichtige Beiträge und bieten sowohl Erst- als auch Revisionsimplantationen an.

Markteinblick für orthopädische Implantate in Ägypten

Der ägyptische Markt für orthopädische und dentale Implantate entwickelt sich zum am schnellsten wachsenden Land in der MEA-Region. Treiber hierfür sind der Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein für die Gesundheit des Bewegungsapparats und der Zähne. Steigende Investitionen in öffentliche und private Krankenhäuser verbessern den Zugang zu Gelenkersatz, Wirbelsäulen- und Dentalimplantaten. Patienten bevorzugen aufgrund kürzerer Genesungszeiten und geringerer Komplikationen zunehmend minimalinvasive und geführte Implantationsverfahren. Die wachsende Mittelschicht und steigende verfügbare Einkommen unterstützen die Nutzung moderner Implantate. Zudem fördern staatliche Programme zur Förderung von Wahloperationen und orthopädischer Versorgung das Marktwachstum. Kliniken und ambulante Einrichtungen tragen maßgeblich zur Verbesserung der Zugänglichkeit bei.

Markteinblick in orthopädische Implantate in den VAE

Der Markt für orthopädische und zahnmedizinische Implantate in den VAE verzeichnet ein starkes Wachstum, das durch die hohe Akzeptanz fortschrittlicher Implantattechnologien und eine gut ausgebaute Gesundheitsinfrastruktur begünstigt wird. Krankenhäuser und Fachkliniken bieten zunehmend roboter- und computergestützte Verfahren für Gelenk-, Wirbelsäulen-, Trauma- und Zahnimplantate an. Patienten schätzen verbesserte Operationsergebnisse, eine schnellere Genesung und eine qualitativ hochwertige Versorgung, was die Nachfrage ankurbelt. Investitionen in das private Gesundheitswesen und Kooperationen mit globalen Implantatherstellern beschleunigen das Wachstum zusätzlich. Darüber hinaus tragen eine technologieaffine Bevölkerung und Medizintourismus zum Marktwachstum bei. Die VAE entwickeln sich zu einem regionalen Zentrum für fortschrittliche orthopädische und zahnmedizinische Verfahren.

Markteinblick für orthopädische Implantate in Südafrika

Aufgrund der zunehmenden Verbreitung von Muskel-Skelett-Erkrankungen, Frakturen und Zahnerkrankungen wird für den südafrikanischen Markt ein stetiges Wachstum erwartet. Krankenhäuser und Kliniken erweitern ihre orthopädischen und zahnmedizinischen Leistungen, um der steigenden Patientennachfrage gerecht zu werden. Aufklärungskampagnen und staatliche Initiativen verbessern den Zugang zu Gelenkersatz, Wirbelsäulenimplantaten und Zahnprothesen. Private Gesundheitsdienstleister investieren in minimalinvasive und führungsgestützte chirurgische Verfahren. Patienten wünschen sich zunehmend Implantate, die eine lange Lebensdauer und eine verbesserte Lebensqualität bieten. Darüber hinaus werden in städtischen Zentren technologisch fortschrittliche Implantatlösungen eingesetzt, was das Wachstum vorantreibt.

Marktanteil orthopädischer Implantate (einschließlich Zahnimplantate) im Nahen Osten und in Afrika

Die Branche der orthopädischen Implantate (einschließlich Zahnimplantate) im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- MEGA'GEN IMPLANT CO., LTD. (Südkorea)

- Medical Systems & Devices International (Israel)

- OrthoCare Surgical (USA)

- Institut Straumann AG (Schweiz)

- Stryker (USA)

- Nobel Biocare Services AG (Schweiz)

- SIGN Fracture Care International (USA)

- Zimmer Biomet (US)

- Medtronic (Irland)

- DePuy Synthes (USA)

- Smith & Nephew (Großbritannien)

- CONMED Corporation (USA)

- Orthofix Medical Inc. (USA)

- NuVasive (USA)

- Medacta International (Schweiz)

- Xenco Medical (USA)

- Bioventus (USA)

- Auxein Medical (Indien)

Was sind die jüngsten Entwicklungen auf dem Markt für orthopädische Implantate (einschließlich Zahnimplantate) im Nahen Osten und in Afrika?

- Im Juli 2025 gab ZimVie, ein Hersteller von Zahnimplantaten, die Übernahme durch die Private-Equity-Firma Archimed für 730 Millionen US-Dollar bekannt. ZimVie wird mit 19 US-Dollar pro Aktie bewertet. Der Abschluss der Transaktion wird bis Ende 2025 erwartet und könnte sich auf den Markt für Zahnimplantate in der MEA-Region auswirken.

- Im Mai 2025 ging das ägyptische Gesundheitsministerium eine Partnerschaft mit Zimmer Biomet ein, um fortschrittliche orthopädische Implantate und Prothesentechnologien in staatlichen Gesundheitseinrichtungen einzuführen. Ziel dieser Zusammenarbeit ist es, die Qualität der Versorgung von Patienten mit orthopädischen Erkrankungen zu verbessern und sicherzustellen, dass die Behandlungen internationalen Standards entsprechen. Die Initiative soll die Behandlungsergebnisse für Patienten mit Gelenkproblemen und Gliedmaßenverlust verbessern.

- Im November 2024 stellte Auxein auf der MEDICA 2024 eine Reihe innovativer, fortschrittlicher orthopädischer und arthroskopischer Produkte vor. Die neue Produktlinie umfasst unter anderem AV-Wiselock-Platten, ein osteochondrales Transfersystem, einen wiederverwendbaren Nahtführer, ein Instrumentenset zur Reparatur der Bänderaugmentation, eine Auxilock-Silikonkanüle, eine starre Auxilock-Gewindekanüle, eine bioabsorbierbare Interferenzschraube, bioabsorbierbare Anker und einen GFS Ultimate Button mit Klammer-/Tape-System.

- Im Oktober 2024 meldete der Schweizer Hersteller von Zahnimplantaten Straumann einen organischen Umsatzanstieg von 11,4 % in der EMEA-Region, die den Nahen Osten und Afrika umfasst. Dieses Wachstum wurde durch die starke Nachfrage im Implantologiebereich getrieben, insbesondere in Märkten wie Indien und Malaysia.

- Im September 2024 stellte MIS Implants Technologies auf der MIS Global Conference 2024 in Palma de Mallorca, Spanien, neue Zahnimplantatprodukte vor. Die Konferenz zog über 1.500 Teilnehmer an und präsentierte hochmoderne wissenschaftliche Programme im Bereich Zahnimplantate.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.