Middle East And Africa Patient Handling Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

307.65 Million

USD

664.28 Million

2024

2032

USD

307.65 Million

USD

664.28 Million

2024

2032

| 2025 –2032 | |

| USD 307.65 Million | |

| USD 664.28 Million | |

| % | |

|

Marktsegmentierung für Patiententransportgeräte im Nahen Osten und in Afrika nach Modus (mechanische und nichtmechanische Geräte), Produkttyp (medizinische Betten, Geräte zur Patientenumlagerung, Mobilitätshilfen, Badezimmersicherheit und Gehhilfen), Pflegeart (Langzeitpflege, bariatrische Pflege, Akut- und Intensivpflege, Wundversorgung, Sturzprävention und andere), Zubehör (Krankenhausbettzubehör, medizinisches Bettzubehör, Hebezubehör, Transferzubehör, Krankentragenzubehör und andere), Anwendung (Akut- und Intensivpflege, Langzeitpflege, Mobilitätshilfen, Sturzprävention und andere), Endbenutzer (Krankenhaus, häusliche Pflegeeinrichtungen, Altenpflegeeinrichtungen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Patientenhandhabungsgeräte im Nahen Osten und Afrika

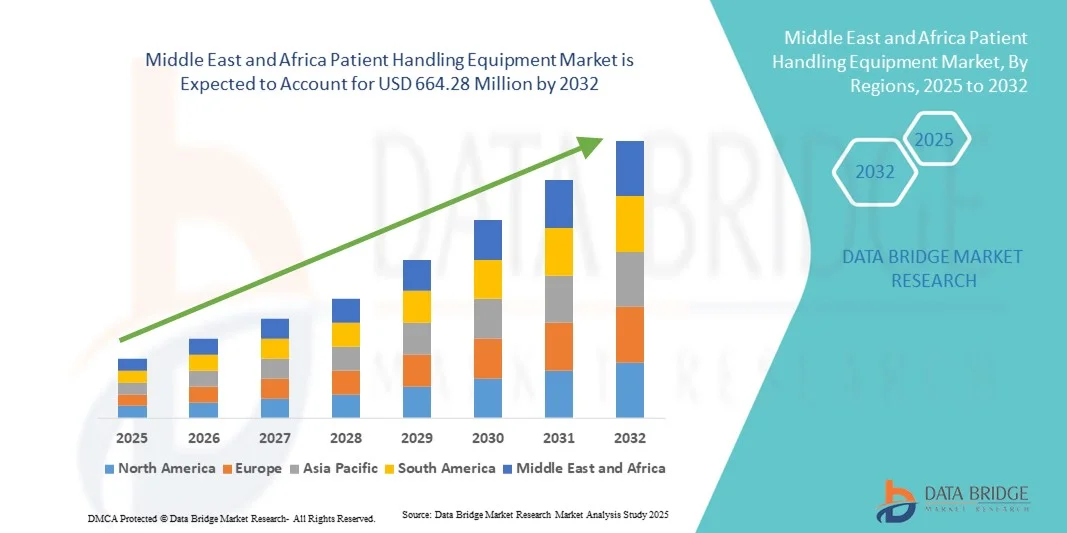

- Der Markt für Patiententransportgeräte im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 307,65 Millionen US-Dollar und dürfte bis 2032 einen Wert von 664,28 Millionen US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 10,1 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende geriatrische Bevölkerung, die steigende Prävalenz chronischer Krankheiten und die wachsende Nachfrage nach sicheren und effizienten Patientenmobilitätslösungen in Krankenhäusern, Kliniken und Langzeitpflegeeinrichtungen in der gesamten Region vorangetrieben.

- Darüber hinaus ermutigen die Entwicklung der Gesundheitsinfrastruktur, staatliche Initiativen zur Verbesserung der Standards der Patientenversorgung und die Einführung moderner Hebe- und Transfergeräte die Gesundheitsdienstleister, in Geräte zur Patientenhandhabung zu investieren, und treiben so die Marktexpansion voran.

Marktanalyse für Patientenhandhabungsgeräte im Nahen Osten und Afrika

- Geräte zur Patientenhandhabung, darunter Hebevorrichtungen, Transfergeräte und Mobilitätshilfen, werden in Krankenhäusern, Kliniken und Langzeitpflegeeinrichtungen im Nahen Osten und Afrika immer wichtiger, da sie einen sichereren Umgang mit den Patienten gewährleisten und Verletzungen des Pflegepersonals reduzieren.

- Die steigende Nachfrage nach Geräten zur Patientenbehandlung ist größtenteils auf die wachsende geriatrische Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und das gestiegene Bewusstsein für die Sicherheit am Arbeitsplatz bei Gesundheitsdienstleistern zurückzuführen.

- Saudi-Arabien dominierte den Markt im Nahen Osten und Afrika mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, unterstützt durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und staatliche Initiativen zur Modernisierung von Krankenhäusern und Langzeitpflegeeinrichtungen.

- Ägypten dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, aufgrund der wachsenden Gesundheitsinfrastruktur, des steigenden Bewusstseins für Patientensicherheit und der erhöhten Investitionen in moderne medizinische Geräte.

- Medizinische Betten dominierten den Markt für Patientenhandhabungsgeräte mit einem Marktanteil von 35,9 % im Jahr 2024, getrieben von ihrer wesentlichen Rolle bei der Bereitstellung von Komfort, Sicherheit und effizientem Patientenmanagement in der Akut-, Langzeit- und Intensivpflege.

Berichtsumfang und Marktsegmentierung für Patientenhandhabungsgeräte im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke in Patiententransportgeräte im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Patiententransportgeräte im Nahen Osten und Afrika

Zunehmende Akzeptanz ergonomischer und automatisierter Lösungen zur Patientenbehandlung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Patiententransportgeräte im Nahen Osten und Afrika ist die zunehmende Einführung automatisierter und ergonomisch gestalteter Geräte wie Hebevorrichtungen, Transfersysteme und Mobilitätshilfen, die darauf abzielen, Verletzungen des Pflegepersonals zu reduzieren und die Patientensicherheit zu erhöhen.

- So werden beispielsweise Deckenliftsysteme und elektrische Patientenlifter in modernen Krankenhäusern in Saudi-Arabien und den Vereinigten Arabischen Emiraten integriert, um sichere und effiziente Patiententransfers zu ermöglichen und gleichzeitig die manuelle Handhabung zu minimieren.

- Intelligente Patientenbetten mit automatischer Positionierung und Gewichtserkennung erfreuen sich zunehmender Beliebtheit. Sie ermöglichen es dem medizinischen Personal, die Bewegungen der Patienten zu überwachen und Stürze oder Druckgeschwüre zu verhindern.

- Die Integration von IoT-fähigen Geräten zur Patientenbehandlung in Krankenhausmanagementsysteme erleichtert die Echtzeitüberwachung der Gerätenutzung, der Wartungspläne und der Patientensicherheitsmetriken

- Dieser Trend zu fortschrittlicheren, automatisierten und ergonomisch ausgerichteten Lösungen verändert die Standards im Gesundheitswesen in der Region. Unternehmen wie Arjo und Hill-Rom führen intelligente Hebe- und Umlagerungssysteme ein, um die Pflege zu verbessern.

- Die Nachfrage nach Geräten zur Patientenbehandlung, die Sicherheit, Automatisierung und Betriebseffizienz vereinen, wächst sowohl in Akutkrankenhäusern als auch in Langzeitpflegeeinrichtungen rasant, getrieben durch gesetzliche Anforderungen und Prioritäten hinsichtlich der Sicherheit der Mitarbeiter.

Marktdynamik für Patientenhandhabungsgeräte im Nahen Osten und Afrika

Treiber

Steigender Bedarf aufgrund der alternden Bevölkerung und der Zunahme chronischer Krankheiten

- Die wachsende geriatrische Bevölkerung und die zunehmende Verbreitung chronischer Erkrankungen wie Fettleibigkeit, Arthritis und neurologischer Störungen sind die Haupttreiber für die steigende Nachfrage nach Geräten zur Patientenbehandlung im Nahen Osten und in Afrika.

- So berichteten beispielsweise saudi-arabische Krankenhäuser im Jahr 2024 von einer zunehmenden Einführung mechanischer und nicht-mechanischer Patientenhebegeräte, um Patienten mit eingeschränkter Mobilität sicher und effizient zu versorgen.

- Gesundheitsdienstleister investieren in Geräte, die die Belastung der Pflegekräfte minimieren, Verletzungen am Arbeitsplatz reduzieren und den Komfort der Patienten verbessern, wodurch die allgemeine Akzeptanzrate steigt.

- Regierungsinitiativen zur Verbesserung der Infrastruktur für die Patientenversorgung, insbesondere in den Vereinigten Arabischen Emiraten und Ägypten, beschleunigen die Beschaffung moderner Lösungen für die Patientenversorgung in öffentlichen und privaten Gesundheitseinrichtungen

- Das steigende Bewusstsein für Patientensicherheitsprotokolle und gesetzliche Compliance-Anforderungen für den sicheren Umgang mit immobilen oder bariatrischen Patienten trägt weiter zum Marktwachstum bei

- Zunehmende Krankenhauserweiterungsprojekte und die Sanierung älterer Einrichtungen mit modernen Behandlungsgeräten dürften die Nachfrage in der Akutversorgung, Langzeitpflege und Rehabilitationszentren aufrechterhalten.

Einschränkung/Herausforderung

Hohe Kosten und begrenztes Fachpersonal für den Gerätebetrieb

- Die hohen anfänglichen Investitionskosten für moderne Patiententransportgeräte, darunter motorisierte Lifter und intelligente Umpositionierungsbetten, stellen eine erhebliche Herausforderung für die Marktakzeptanz dar, insbesondere in kleineren Gesundheitseinrichtungen.

- So verzögern Krankenhäuser in Ägypten und Nigeria oft die Anschaffung automatisierter Patiententransportsysteme aufgrund von Budgetbeschränkungen und verlassen sich trotz Sicherheitsbedenken auf manuelle Geräte.

- Ein Mangel an geschultem Personal, das komplexe Patientenhandhabungsgeräte sicher bedienen kann, schränkt die Einführung in mehreren Ländern der Region zusätzlich ein

- Wartungsanforderungen, eingeschränkter lokaler technischer Support und die Abhängigkeit von importierter Ausrüstung erhöhen die betrieblichen Herausforderungen und die Gesamtbetriebskosten für Gesundheitseinrichtungen.

- Preissensibilität und Budgetbeschränkungen in öffentlichen Krankenhäusern, kombiniert mit der Annahme, dass manuelle Handhabung für die Routineversorgung ausreichend ist, können das Marktwachstum trotz der offensichtlichen Sicherheitsvorteile verlangsamen

- Die Bewältigung dieser Herausforderungen durch erschwingliche Ausrüstungsoptionen, lokale Schulungsprogramme und verbesserten technischen Support wird für eine nachhaltige Akzeptanz und Marktexpansion von entscheidender Bedeutung sein.

Marktumfang für Patientenhandhabungsgeräte im Nahen Osten und Afrika

Der Markt ist nach Modus, Produkttyp, Pflegeart, Zubehör, Anwendung und Endbenutzer segmentiert.

- Nach Modus

Der Markt ist nach Modell in mechanische und nicht-mechanische Geräte unterteilt. Das Segment der mechanischen Geräte dominierte den Markt mit dem größten Umsatzanteil von 56 % im Jahr 2024, was auf seine Zuverlässigkeit, Kosteneffizienz und weite Verbreitung in Krankenhäusern und Pflegeeinrichtungen zurückzuführen ist. Mechanische Lifter, Hebevorrichtungen und manuelle Geräte zur Patientenumlagerung werden aufgrund ihres geringen Wartungsaufwands und bewährten Sicherheitsstandards häufig in der Akut- und Langzeitpflege eingesetzt. Krankenhäuser bevorzugen mechanische Lösungen für den routinemäßigen Patiententransport, da sie die Belastung des Pflegepersonals reduzieren und gleichzeitig die Betriebseffizienz aufrechterhalten. Darüber hinaus sind mechanische Geräte an unterschiedliche Patientengewichte und Mobilitätsstufen anpassbar und gewährleisten so Vielseitigkeit in verschiedenen Gesundheitsszenarien. Die Kompatibilität mit der bestehenden Krankenhausinfrastruktur ohne nennenswerte technologische Upgrades trägt zusätzlich zu ihrer starken Akzeptanz bei. Die nachgewiesene Haltbarkeit und lange Lebensdauer mechanischer Geräte machen sie zur bevorzugten Wahl für kostenbewusste Einrichtungen.

Das Segment nicht-mechanische Geräte wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % zwischen 2025 und 2032. Befeuert wird dies durch die steigende Nachfrage nach automatisierten Patientenliftern, intelligenten Betten und IoT-fähigen Umlagerungsgeräten. Nicht-mechanische Lösungen reduzieren die körperliche Belastung, erhöhen die Patientensicherheit und bieten die Integration in Krankenhausmanagementsysteme zur Echtzeitüberwachung. Zunehmende staatliche Initiativen zur Modernisierung von Gesundheitseinrichtungen in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten beschleunigen die Einführung nicht-mechanischer Geräte weiter. Der zunehmende Fokus auf Ergonomie und die Sicherheit des Pflegepersonals treibt Investitionen in motorisierte und automatisierte Handhabungslösungen voran. Einrichtungen setzen zunehmend intelligente Technologien ein, um die Patientenergebnisse zu verbessern und die Effizienz des Personals zu optimieren.

- Nach Produkttyp

Der Markt ist nach Produkttyp in medizinische Betten, Geräte zur Patientenumlagerung, Mobilitätshilfen, Badezimmersicherheit und Gehhilfen unterteilt. Das Segment der medizinischen Betten dominierte den Markt mit einem Umsatzanteil von 35,9 % im Jahr 2024 aufgrund ihrer entscheidenden Rolle bei der Patientenversorgung und -rehabilitation. Verstellbare Betten mit automatischer Positionierung, Gewichtsüberwachung und Sturzpräventionsfunktionen sind in Krankenhäusern und Langzeitpflegeeinrichtungen weit verbreitet. Medizinische Betten verbessern den Patientenkomfort, steigern die Effizienz des Pflegepersonals und verringern das Risiko von Druckgeschwüren und anderen Komplikationen. Die Kompatibilität dieser Betten mit Zubehör wie Hebehilfen und Überwachungssystemen fördert ihre Verbreitung zusätzlich. Krankenhäuser und spezialisierte Pflegezentren betrachten medizinische Betten als Kernkomponente der Patientenversorgungsinfrastruktur. Kontinuierliche Innovationen in der intelligenten Betttechnologie, wie IoT-Integration und automatische Umlagerung, stärken dieses Segment zusätzlich.

Das Segment Mobilitätshilfen dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Alterung der Bevölkerung und die steigende Zahl mobilitätsbedingter Erkrankungen. Rollstühle, Gehhilfen und Patiententransportgeräte gewinnen in der häuslichen Pflege und Rehabilitation an Bedeutung. Das steigende Bewusstsein für die Unabhängigkeit und Lebensqualität der Patienten trägt zum Wachstum dieses Segments bei. Die Nachfrage nach leichten, faltbaren und tragbaren Modellen, die sowohl für den Krankenhaus- als auch für den häuslichen Pflegebereich geeignet sind, steigt ebenfalls. Technologische Verbesserungen wie verstellbare Sitze, motorisierte Assistenz und intelligente Trackingsysteme beschleunigen die Akzeptanz zusätzlich.

- Nach Pflegeart

Auf der Grundlage der Pflegeart ist der Markt in Langzeitpflege, bariatrische Pflege, Akut- und Intensivpflege, Wundversorgung, Sturzprävention und Sonstiges segmentiert. Das Segment Akut- und Intensivpflege dominierte mit einem Marktanteil von 38 % im Jahr 2024 aufgrund der hohen Zahl von Krankenhauseinweisungen, die eine intensive Patientenbetreuung erfordern. Intensivstationen und Notaufnahmen sind in hohem Maße auf Hebevorrichtungen, verstellbare Betten und Patientenumlagerungssysteme angewiesen, um eine sichere und effiziente Pflege zu gewährleisten. Akutpflegeeinrichtungen legen Wert auf Geräte, die Verletzungen des Pflegepersonals minimieren und gleichzeitig die Sicherheit und den Komfort der Patienten gewährleisten. Technologische Fortschritte wie intelligente Betten und IoT-fähige Überwachungssysteme werden zunehmend in Akutpflegeeinrichtungen integriert. Die Nachfrage wird zusätzlich durch gesetzliche Vorschriften zur Gewährleistung der Patientensicherheit in Krankenhäusern gestärkt. Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten investieren insbesondere in hochmoderne Handhabungslösungen, um dem wachsenden Patientenaufkommen gerecht zu werden.

Das Segment Langzeitpflege wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da die wachsende geriatrische Bevölkerung in Ländern wie Saudi-Arabien und Ägypten kontinuierliche Unterstützung bei Mobilität und täglichen Pflegeaktivitäten benötigt. Pflegeheime und Rehabilitationszentren setzen zunehmend auf mechanische und nicht-mechanische Hilfsmittel, um die Lebensqualität der Patienten zu verbessern. Die Nachfrage wird durch die Verbreitung chronischer Krankheiten und längere Krankenhausaufenthalte angeheizt. Der Einsatz von Technologien wie automatisierten Hebe- und Umlagerungssystemen nimmt in Langzeitpflegeeinrichtungen zu. Die Sicherheit der Pflegekräfte und die Reduzierung von Stress durch manuelle Handhabung sind wichtige Gründe für den Einsatz.

- Nach Zubehör

Der Markt für Zubehör ist in Krankenhausbettzubehör, medizinisches Bettzubehör, Hebezubehör, Transferzubehör, Tragenzubehör und Sonstiges unterteilt. Das Segment Hebezubehör dominierte mit einem Umsatzanteil von 32 % im Jahr 2024 aufgrund seiner entscheidenden Rolle bei der Verbesserung der Effizienz und Sicherheit von Patiententransfers. Schlingen, Gurte und motorisierte Hebevorrichtungen ermöglichen Pflegekräften das sichere Heben von Patienten bei gleichzeitiger Reduzierung der körperlichen Belastung. Krankenhäuser und Langzeitpflegeeinrichtungen sind auf Hebezubehör für bariatrische und immobile Patienten angewiesen. Die Akzeptanz wird durch Schulungsprogramme mit Schwerpunkt auf ergonomischen Handhabungspraktiken weiter vorangetrieben. Der Markt für Hebezubehör profitiert zudem vom zunehmenden Bewusstsein für die Prävention von Verletzungen von Pflegekräften und die Einhaltung von Arbeitsschutzvorschriften. Steigende Investitionen in hochwertige Hebehilfen mit einstellbaren Funktionen steigern die Betriebseffizienz in Gesundheitseinrichtungen.

Das Segment Transferzubehör wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach Gleittüchern, Transferbrettern und tragbaren Hebelösungen, die den Patiententransport zwischen Betten, Stühlen und Toiletten erleichtern. Dieses Zubehör ist besonders in der Rehabilitation und der häuslichen Pflege relevant. Die Nachfrage steigt aufgrund des verbesserten Patientenkomforts, des geringeren Verletzungsrisikos und der Einhaltung von Sicherheitsstandards. Technologische Innovationen wie leichte und faltbare Transfergeräte fördern die Akzeptanz zusätzlich. Das steigende Bewusstsein des Pflegepersonals für den sicheren Umgang mit Patienten treibt das Marktwachstum ebenfalls voran.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Akut- und Intensivpflege, Langzeitpflege, Mobilitätshilfe, Sturzprävention und weitere Bereiche unterteilt. Das Segment Mobilitätshilfe dominierte den Markt mit einem Umsatzanteil von 37 % im Jahr 2024, getrieben durch den wachsenden Bedarf, die Unabhängigkeit der Patienten zu unterstützen und die Arbeitsbelastung der Pflegekräfte zu reduzieren. Hilfsmittel wie Rollstühle, Gehhilfen und Patiententransfersysteme spielen eine entscheidende Rolle bei der Mobilitätsunterstützung in Krankenhäusern, der häuslichen Pflege und Altenpflegeeinrichtungen. Der Einsatz von Mobilitätshilfen gewährleistet eine erhöhte Patientensicherheit und erleichtert einen reibungsloseren Rehabilitationsprozess. Das zunehmende Bewusstsein der Gesundheitsdienstleister für die Vorteile der Patientenmobilität in der Genesung hat diesem Segment zusätzlichen Auftrieb gegeben. Krankenhäuser und Rehabilitationszentren investieren in ergonomische Mobilitätslösungen, um die Behandlungsergebnisse der Patienten zu verbessern. Die Integration von Mobilitätshilfen in digitale Überwachungssysteme beschleunigt die Einführung zusätzlich.

Das Segment Sturzprävention wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da Krankenhäuser und Altenpflegeeinrichtungen zunehmend auf die Reduzierung sturzbedingter Verletzungen setzen. Bettgitter, Antirutschmatten und Alarmsysteme werden in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten zunehmend eingesetzt, um die Patientensicherheit und die Einhaltung von Pflegestandards zu gewährleisten. Das Wachstum wird durch gesetzliche Vorschriften und Sicherheitsprogramme für Pflegekräfte vorangetrieben. Die Nutzung intelligenter, in Überwachungssysteme integrierter Sturzpräventionsgeräte nimmt rasant zu. Das steigende Patientenbewusstsein und die Nachfrage nach sicheren Pflegeumgebungen treiben dieses Segment zusätzlich voran.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt in Krankenhäuser, häusliche Pflegeeinrichtungen, Altenpflegeeinrichtungen und andere segmentiert. Das Krankenhaussegment dominierte mit einem Umsatzanteil von 55 % im Jahr 2024 aufgrund des hohen Patientenaufkommens und der strengen Sicherheitsprotokolle, die fortschrittliche Handhabungsgeräte erfordern. Akutversorgung, Intensivstationen und Rehabilitationsabteilungen sind die Hauptanwender mechanischer und nicht-mechanischer Patientenhandhabungsgeräte. Krankenhäuser bevorzugen integrierte Lösungen, die die Arbeitsabläufe verbessern, Verletzungen des Pflegepersonals reduzieren und die Behandlungsergebnisse für die Patienten verbessern. Staatlich finanzierte Krankenhausmodernisierungsprogramme im Nahen Osten und in Afrika unterstützen die Einführung zusätzlich. Das Vorhandensein von geschultem Personal und Infrastruktur zur Unterstützung komplexer Geräte stärkt die Dominanz der Krankenhäuser ebenfalls. Krankenhäuser investieren weiterhin in technologisch fortschrittliche Patientenhandhabungslösungen, um den wachsenden Pflegeanforderungen gerecht zu werden.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind die zunehmende Nachfrage nach häuslicher Pflege, die alternde Bevölkerung und der Bedarf an Unterstützung für ein unabhängiges Leben. Tragbare Lifter, verstellbare Betten und Mobilitätshilfen werden zunehmend für Privathaushalte und betreute Wohneinrichtungen angeschafft. Das steigende Bewusstsein für Patientensicherheit und die Unterstützung von Pflegekräften beschleunigt diesen Trend. Kostengünstige und kompakte Designs, die sich für den häuslichen Bereich eignen, fördern die Akzeptanz. Die Integration in telemedizinische Überwachungssysteme trägt ebenfalls zum Marktwachstum bei. Wachsende staatliche und private Initiativen zur Unterstützung der häuslichen Pflege treiben dieses Segment zusätzlich voran.

Regionale Analyse des Marktes für Patientenhandhabungsgeräte im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt im Nahen Osten und Afrika mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, unterstützt durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und staatliche Initiativen zur Modernisierung von Krankenhäusern und Langzeitpflegeeinrichtungen.

- Gesundheitsdienstleister in der Region legen Wert auf die Einführung moderner Hebe-, Transfer- und Mobilitätshilfen, um die Patientensicherheit zu erhöhen, Verletzungen des Pflegepersonals zu reduzieren und die Betriebseffizienz zu verbessern. Die Präsenz etablierter privater und öffentlicher Krankenhäuser unterstützt das Marktwachstum zusätzlich.

- Hohe staatliche Ausgaben für die Modernisierung des Gesundheitswesens, gesetzliche Vorgaben zur Patientensicherheit und ein zunehmendes Bewusstsein für arbeitsmedizinische Standards tragen zur weitverbreiteten Einführung von Geräten zur Patientenbehandlung in Saudi-Arabien und den Vereinigten Arabischen Emiraten bei.

Markteinblick in die Patiententransportgeräte in den VAE

Der Markt für Patientenhandhabungsgeräte in den VAE wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben von staatlichen Initiativen zur Verbesserung der Gesundheitsqualität und der Patientensicherheitsstandards. Das Land erlebt einen zunehmenden Einsatz mechanischer und nicht-mechanischer Patientenhandhabungsgeräte in Krankenhäusern, Altenpflegeeinrichtungen und Rehabilitationszentren. Das steigende Bewusstsein für die Sicherheit von Pflegekräften, Arbeitsschutzvorschriften und eine fortschrittliche Gesundheitsinfrastruktur fördern das Marktwachstum. Private und öffentliche Krankenhäuser integrieren intelligente Hebesysteme und automatisierte Betten für eine verbesserte Patientenversorgung. Die Nachfrage nach ergonomischen Geräten, die die Belastung durch manuelle Handhabung reduzieren, ist ebenfalls ein wichtiger Wachstumstreiber. Darüber hinaus gewährleistet die Präsenz multinationaler Anbieter die Verfügbarkeit fortschrittlicher Lösungen in der Region.

Markteinblick in Ägypten für Patiententransportgeräte

Der ägyptische Markt für Patiententransportgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und die steigende Zahl älterer Menschen. Krankenhäuser und Pflegeeinrichtungen setzen auf moderne Lösungen für den Patiententransport wie Mobilitätshilfen, Hebevorrichtungen und Transferbretter, um Sicherheit und Effizienz zu erhöhen. Staatliche Unterstützung für die Modernisierung des Gesundheitswesens und private Investitionen treiben die Einführung in städtischen und halbstädtischen Gebieten voran. Schulungsprogramme für Krankenhauspersonal zur richtigen Patientenbehandlung fördern die Nutzung der Geräte zusätzlich. Das wachsende Bewusstsein für Arbeitssicherheit im Pflegepersonal trägt ebenfalls zum Marktwachstum bei. Die Einführung kostengünstiger und kompakter Geräte für die häusliche Pflege dürfte die zukünftige Nachfrage ankurbeln.

Markteinblick in Patientenhandhabungsgeräte in Südafrika

Der südafrikanische Markt für Patiententransportgeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch zunehmende Modernisierungsprogramme in Krankenhäusern und Rehabilitationseinrichtungen. Der Einsatz von Krankenbetten, Hebevorrichtungen und Mobilitätshilfen nimmt zu, um die Patientensicherheit zu gewährleisten und Verletzungen des Pflegepersonals zu reduzieren. Die Präsenz privater Krankenhäuser und internationaler Anbieter unterstützt die Verfügbarkeit fortschrittlicher Lösungen. Das steigende Bewusstsein für Ergonomie und Arbeitsschutz fördert Investitionen in mechanische und automatisierte Patiententransportgeräte. Langzeitpflege- und häusliche Pflegeeinrichtungen integrieren zunehmend innovative Lösungen für Mobilität und Sturzprävention. Darüber hinaus tragen staatliche Initiativen zur Verbesserung der Gesundheitsstandards zum Marktwachstum bei.

Marktanteil von Geräten zur Patientenbehandlung im Nahen Osten und Afrika

Die Branche der Patiententransportgeräte im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Stryker (USA)

- Hill-Rom Services Inc. (USA)

- Arjo (Schweden)

- Invacare International Holdings Corp (USA)

- Etac AB (Schweden)

- Guldmann Inc. (Dänemark)

- Medline Industries, Inc (USA)

- Drive DeVilbiss Healthcare (USA)

- Joerns Healthcare LLC (USA)

- Handicare Group AB (Schweden)

- Stiegelmeyer GmbH & Co. KG (Deutschland)

- DJO Global, Inc. (USA)

- Sunrise Medical (USA)

- LINET (Tschechische Republik)

- Permobil Holding AB (Schweden)

- Baxter. (USA)

- GF Health Products, Inc. (USA)

- Savaria Corporation (Kanada)

Was sind die jüngsten Entwicklungen auf dem Markt für Patientenhandhabungsgeräte im Nahen Osten und in Afrika?

- Im April 2025 startete Stryker das Projekt C, eine Kooperation zur Verteilung medizinischer Geräte an bedürftige Regionen. Diese Initiative trägt dazu bei, die Kapazitäten im Gesundheitswesen zu erhöhen und die Qualität der Versorgung in unterversorgten Gebieten, darunter Teilen des Nahen Ostens und Afrikas, zu verbessern. Das Projekt unterstreicht Strykers Engagement für einen verbesserten Zugang zur Gesundheitsversorgung.

- Im September 2023 veröffentlichte Hill-Rom eine aktualisierte Software für sein automatisiertes Patientenbehandlungssystem. Dieses Update soll die Effizienz und Sicherheit der Patientenbehandlung im Gesundheitswesen verbessern und die zunehmende Verbreitung automatisierter Lösungen im Nahen Osten und Afrika unterstützen.

- Im Juni 2023 stellte Philips auf der Africa Health Excon 2023 zwei neue Gesundheitsinnovationen vor, um den wachsenden Bedarf Afrikas im Gesundheitswesen zu decken. Diese Innovationen sollen es Pflegekräften ermöglichen, die richtige Pflege zur richtigen Zeit und am richtigen Ort zu leisten und so die Gesundheitsergebnisse auf dem gesamten Kontinent zu verbessern. Obwohl keine spezifischen Details zu den Geräten zur Patientenbehandlung bekannt gegeben wurden, ist das Engagement von Philips für einen verbesserten Zugang zur Gesundheitsversorgung deutlich erkennbar.

- Im Februar 2023 kündigte United Imaging auf der Arab Health 2023 mehrere Partnerschaften an, darunter Kooperationen mit I-ONE, My Doctor Medical Center, Health Garden Clinic, Cigalah und Tengri LLC. Diese Partnerschaften zielten darauf ab, die Präsenz von United Imaging im Nahen Osten und Afrika auszubauen, insbesondere in Ländern wie Katar, Marokko, Saudi-Arabien und Kasachstan. Das Unternehmen präsentierte seine fortschrittlichen medizinischen Bildgebungs- und Strahlentherapiegeräte wie das uMR 680 und das uCT 960+, um die Patientenversorgung in der Region zu verbessern.

- Im Januar 2023 stellte Arjo eine neue Produktlinie leichter Patientenlifter vor. Diese Lifter sollen die Patientenmobilität verbessern und die körperliche Belastung des Pflegepersonals reduzieren. Damit tragen sie der wachsenden Nachfrage nach sicheren Lösungen für den Patiententransport im Nahen Osten und Afrika Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.