Middle East And Africa Point Of Care Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.63 Billion

USD

2.62 Billion

2024

2032

USD

1.63 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.63 Billion | |

| USD 2.62 Billion | |

| % | |

|

Marktsegmentierung für Point-of-Care-Diagnostik im Nahen Osten und in Afrika nach Produkt (Glukoseüberwachungsprodukte, Produkte für Tests auf Infektionskrankheiten, Produkte für kardiometabolische Tests, Produkte für Schwangerschafts- und Fruchtbarkeitstests, Produkte für Gerinnungstests, Produkte für Tumor-/Krebsmarkertests, Produkte für Cholesterintests, Produkte für Urinanalysetests, Produkte für Hämatologietests und andere POC-Produkte), Verschreibungsmodus (rezeptpflichtige Tests und OTC-Tests), Plattform (Lateral-Flow-Assays/Immunchromatographie-Tests, Molekulardiagnostik, Immunoassays, Teststreifen und Mikrofluidik), Endbenutzer (professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und andere Endbenutzer), Vertriebskanal (Direktausschreibung und Einzelhandelsapotheken) – Branchentrends und Prognose bis 2032

Marktgröße für Point-of-Care-Diagnostik im Nahen Osten und Afrika

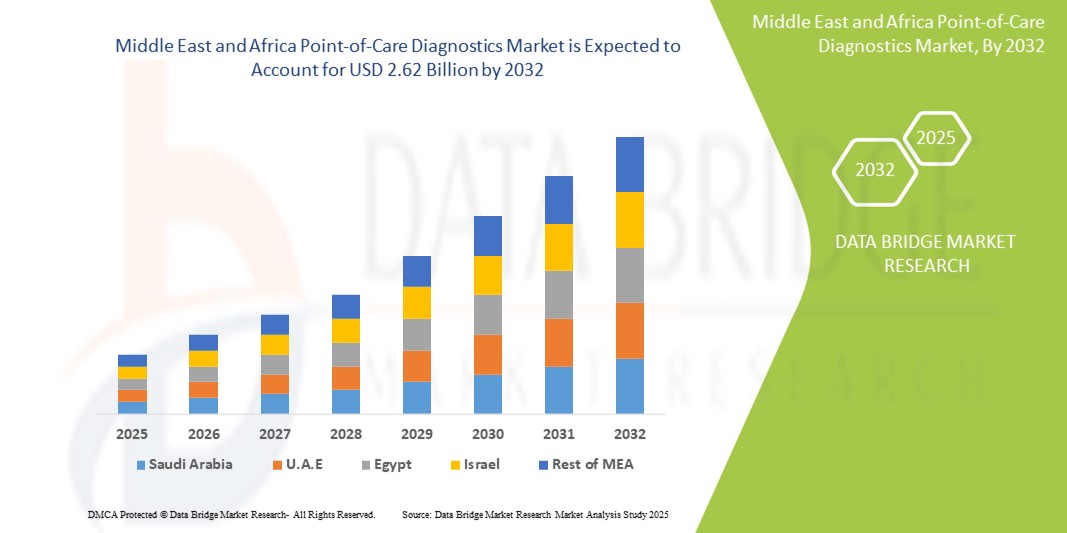

- Der Markt für Point-of-Care-Diagnostik im Nahen Osten und Afrika wurde im Jahr 2024 auf 1,63 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,62 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Belastung durch Infektions- und chronische Krankheiten sowie den steigenden Bedarf an schnellen, zugänglichen Diagnoselösungen in abgelegenen und unterversorgten Gebieten der Region vorangetrieben.

- Steigende Investitionen in die Gesundheitsinfrastruktur, zunehmende staatliche Initiativen zur Früherkennung von Krankheiten und die zunehmende Verbreitung tragbarer und benutzerfreundlicher Testgeräte machen die Point-of-Care-Diagnostik zu einem wichtigen Instrument zur Verbesserung der Patientenergebnisse. Diese Faktoren beschleunigen den Einsatz von POC-Lösungen und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Point-of-Care-Diagnostik im Nahen Osten und Afrika

- Point-of-Care-Diagnostik (POC), die schnelle medizinische Tests am oder in der Nähe des Patientenversorgungsorts ermöglicht, wird im Nahen Osten und in Afrika immer wichtiger, da sie zeitnahe Ergebnisse liefert, ohne dass zentrale Labore erforderlich sind. Dies verbessert die klinische Entscheidungsfindung und das Patientenmanagement sowohl in städtischen als auch in abgelegenen Gesundheitseinrichtungen.

- Die wachsende Nachfrage nach POC-Diagnostika ist vor allem auf die hohe Prävalenz von Infektionskrankheiten wie HIV , Malaria und Tuberkulose zurückzuführen, ebenso wie auf den steigenden Bedarf an Überwachung chronischer Krankheiten und ein zunehmendes Bewusstsein für die Früherkennung von Krankheiten.

- Saudi-Arabien dominierte den Markt für Point-of-Care-Diagnostik im Nahen Osten und Afrika mit dem größten Umsatzanteil von 29,1 % im Jahr 2024, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, staatlich geführte digitale Gesundheitsinitiativen im Rahmen von Vision 2030 und strategische Investitionen zur Verbesserung der Zugänglichkeit und Qualität der Diagnostik

- Nigeria dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Point-of-Care-Diagnostik im Nahen Osten und Afrika sein. Dies ist auf steigende internationale Finanzierung, verbesserte Lieferketten und den dringenden Bedarf an Schnelldiagnostik zur Behandlung übertragbarer und nicht übertragbarer Krankheiten in unterversorgten Bevölkerungsgruppen zurückzuführen.

- Das Segment der Tests auf Infektionskrankheiten dominierte den Markt für Point-of-Care-Diagnostik im Nahen Osten und Afrika mit einem Marktanteil von 47,8 % im Jahr 2024, angetrieben durch gezielte Bemühungen zur Bekämpfung von Epidemien und den Bedarf an schnellen, zuverlässigen Tests sowohl im klinischen als auch im kommunalen Gesundheitsbereich.

Berichtsumfang und Marktsegmentierung für Point-of-Care-Diagnostik im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke in die Point-of-Care-Diagnostik im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Point-of-Care-Diagnostik im Nahen Osten und Afrika

„Ausbau mobiler Gesundheits- und dezentraler Diagnoselösungen“

- Ein wichtiger und sich beschleunigender Trend im Markt für Point-of-Care-Diagnostik in der MEA-Region ist die weitverbreitete Nutzung mobiler Gesundheitsplattformen (mHealth) und tragbarer Diagnosegeräte, die auf eine Dezentralisierung der Gesundheitsversorgung abzielen. Dieser Trend verändert den Zugang zur Gesundheitsversorgung, indem er die Diagnostik näher an die Patienten bringt, insbesondere in ländlichen und ressourcenarmen Regionen.

- So werden beispielsweise die Plattformen m-PIMA HIV-1/2 VL von Abbott und Cepheid GeneXpert im Rahmen von Partnerschaften im öffentlichen Gesundheitswesen zunehmend in afrikanischen Ländern wie Nigeria und Kenia eingesetzt, um schnelle Ergebnisse bei der Diagnose von HIV, Tuberkulose und anderen Infektionskrankheiten zu liefern.

- Point-of-Care-Lösungen werden in cloudbasierte Gesundheitsdatensysteme integriert, sodass Gesundheitsdienstleister Fälle in Echtzeit überwachen und melden können. Diese digitalen Integrationen unterstützen nationale Krankheitsüberwachungsprogramme und gewährleisten eine bessere Behandlungskontinuität. Geräte wie LumiraDx und SD Biosensor gewinnen aufgrund ihrer Mobilität, Geschwindigkeit und Kompatibilität mit Mobilgeräten an Bedeutung.

- Die zunehmende Verbreitung von Smartphones und Mobilfunknetzen in der Region treibt Innovationen bei vernetzten Diagnoseplattformen voran, die Testergebnisse sofort an zentrale Systeme zur Fernauswertung übermitteln können. Diese Funktion ist besonders in abgelegenen Regionen ohne voll ausgestattete medizinische Labore von Bedeutung.

- Darüber hinaus unterstützen Regierungen und NGOs im gesamten Nahen Osten und Afrika (MEA) diesen Trend durch Initiativen, die Gemeindegesundheitshelfer finanziell unterstützen und sie mit mobilen Diagnosekits ausstatten, um medizinische Dienstleistungen an vorderster Front zu erbringen.

- Dieser Wandel hin zu portablen, vernetzten und schnellen Diagnostika definiert das Modell der Gesundheitsversorgung in der Region neu, ermöglicht zeitnahere Diagnose und Behandlung und fördert das Wachstum des Marktes für Point-of-Care-Diagnostik im öffentlichen und privaten Gesundheitssektor.

Marktdynamik für Point-of-Care-Diagnostik im Nahen Osten und Afrika

Treiber

„Hohe Krankheitslast und staatlicher Fokus auf dezentrale Tests“

- Die erhebliche Belastung durch übertragbare und nicht übertragbare Krankheiten in der MEA-Region, verbunden mit dem eingeschränkten Zugang zu zentralen Labordienstleistungen, ist ein wichtiger Treiber für die zunehmende Einführung von Point-of-Care-Diagnoselösungen

- So erweiterte beispielsweise der südafrikanische National Health Laboratory Service im Februar 2024 sein HIV-Viruslast-Überwachungsprogramm durch den Einsatz neuer POC-Testgeräte in mobilen Kliniken in ländlichen Provinzen.

- Da Gesundheitssysteme bestrebt sind, Krankheiten schneller zu erkennen und Behandlungen schneller einzuleiten, bieten POC-Diagnostika zeitnahe Ergebnisse, sind einfach anzuwenden und ermöglichen es, unterversorgte Bevölkerungsgruppen zu erreichen.

- Das zunehmende Engagement regionaler Regierungen, die medizinische Grundversorgung zu stärken und die Behandlungszeiten der Patienten zu verkürzen, steigert die Marktnachfrage zusätzlich. Unterstützt wird dies durch strategische Kooperationen mit globalen Gesundheitsorganisationen wie der WHO, UNICEF und dem Globalen Fonds zur Einführung von POC-Tests in Impfkampagnen und Programmen zur Krankheitsbekämpfung.

- In Ländern wie Kenia, Ägypten und Saudi-Arabien wird die POC-Diagnostik durch die Umsetzung nationaler Pläne zur Digitalisierung des Gesundheitswesens und Investitionen in die Gesundheitsinfrastruktur auf Gemeindeebene zu einem zentralen Faktor für die Verbesserung der Patientenergebnisse und die Optimierung klinischer Arbeitsabläufe.

Einschränkung/Herausforderung

„Regulierungslücken und Einschränkungen in der Lieferkette“

- Trotz zunehmender Akzeptanz steht der MEA-Markt für Point-of-Care-Diagnostik vor Herausforderungen aufgrund fragmentierter regulatorischer Rahmenbedingungen und inkonsistenter Produktqualitätsstandards in den einzelnen Ländern, die die rechtzeitige Zulassung und Einführung von Diagnosegeräten behindern.

- So erschwert beispielsweise der Mangel an harmonisierten Richtlinien in Subsahara-Afrika den Import und die Zertifizierung von POC-Geräten, was zu Verzögerungen und Unterauslastung in der Notfallversorgung führt.

- Darüber hinaus behindern Schwachstellen in der Lieferkette – verschärft durch Infrastrukturdefizite und politische Instabilität in bestimmten Regionen – die konsistente Verteilung und Wartung von POC-Geräten.

- Die Sicherstellung der Gerätekalibrierung, die Schulung des Gesundheitspersonals und die Aufrechterhaltung einer stetigen Versorgung mit Verbrauchsmaterialien (wie Teststreifen oder Kartuschen) sind wiederkehrende betriebliche Herausforderungen

- Auch die Kosten stellen für bestimmte fortschrittliche Diagnostika ein Hindernis dar. In Ländern mit niedrigem Einkommen verhindern begrenzte Mittel eine breite Anwendung über Pilotprogramme hinaus. Obwohl geberfinanzierte Initiativen helfen, diese Einschränkungen auszugleichen, hängt eine nachhaltige Marktdurchdringung von der Verbesserung der Erschwinglichkeit, der lokalen Produktion und der Harmonisierung der Vorschriften ab.

- Um diese Herausforderungen zu bewältigen, sind Kapazitätsaufbau, öffentlich-private Kooperationen und gestärkte nationale Rahmenbedingungen erforderlich, um die sichere und wirksame Integration der POC-Diagnostik in die gängigen Gesundheitssysteme zu unterstützen.

Marktumfang für Point-of-Care-Diagnostik im Nahen Osten und Afrika

Der Markt ist nach Produkt, Verschreibungsmodus, Plattform, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für Point-of-Care-Diagnostik im Nahen Osten und Afrika ist nach Produkten segmentiert: Produkte zur Glukoseüberwachung, Produkte zur Infektionskrankheitsdiagnostik, Produkte zur kardiometabolischen Diagnostik, Produkte zur Schwangerschafts- und Fruchtbarkeitsdiagnostik, Produkte zur Gerinnungsdiagnostik, Produkte zur Tumor-/Krebsmarkerdiagnostik, Produkte zur Cholesterindiagnostik, Produkte zur Urinanalyse, Produkte zur Hämatologiediagnostik und weitere POC-Produkte. Das Segment der Produkte zur Infektionskrankheitsdiagnostik dominierte den Markt mit dem größten Marktanteil von 47,8 % im Jahr 2024, was auf die hohe Prävalenz von Krankheiten wie HIV, Malaria, Tuberkulose und Atemwegsinfektionen zurückzuführen ist. Der weit verbreitete Einsatz von Schnelltests in öffentlichen Gesundheitsprogrammen und von NGOs finanzierten Initiativen zur Krankheitsbekämpfung hat dieses Segment zu einem zentralen Bestandteil der Gesundheitsversorgung in der Region gemacht.

Das Segment der Blutzuckerüberwachungsprodukte dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür sind die steigende Zahl von Diabeteserkrankungen, das zunehmende Gesundheitsbewusstsein und die zunehmende Verfügbarkeit kompakter, erschwinglicher Blutzuckermessgeräte für den Heim- und Klinikgebrauch.

- Nach Rezeptmodus

Der Markt für Point-of-Care-Diagnostik im Nahen Osten und Afrika ist nach Verschreibungsart in verschreibungspflichtige und rezeptfreie Tests segmentiert. Das Segment der verschreibungspflichtigen Tests hatte 2024 den größten Marktanteil, da die meisten Diagnosen von Infektionskrankheiten und chronischen Erkrankungen in der Region unter ärztlicher Aufsicht in professionellen Gesundheitseinrichtungen durchgeführt werden. Das Segment wird zudem durch öffentliche Gesundheitsscreenings und staatliche Programme unterstützt.

Das OTC-Testsegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Selbstdiagnose und die Verfügbarkeit von Schwangerschafts-, Blutzucker- und Cholesterin-Testkits für den Heimgebrauch. Der erweiterte Einzelhandelszugang und das wachsende Gesundheitsbewusstsein der Verbraucher tragen zum schnellen Wachstum des Segments bei.

- Nach Plattform

Der Markt für Point-of-Care-Diagnostik im Nahen Osten und Afrika ist plattformbasiert in Lateral-Flow-Assays/Immunchromatographie-Tests, Molekulardiagnostik, Immunoassays, Teststreifen und Mikrofluidik segmentiert. Das Segment Lateral-Flow-Assays/Immunchromatographie-Tests hatte 2024 den größten Marktanteil, was auf die breite Anwendung in der Infektionskrankheitsdiagnostik und die Eignung für ressourcenarme Umgebungen zurückzuführen ist. Diese Tests sind erschwinglich, portabel und erfordern nur minimalen Schulungsaufwand, was sie für Massentestprogramme äußerst effektiv macht.

Das Segment der Molekulardiagnostik wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch den zunehmenden Einsatz in der Früherkennung von Krankheiten und den wachsenden Bedarf an hochsensitiven Testmethoden. Plattformen wie PCR und isotherme Amplifikation werden in städtischen Gesundheitseinrichtungen zunehmend zur Überwachung der HIV-Viruslast und zur COVID-19-Erkennung eingesetzt.

- Nach Endbenutzer

Der Markt für Point-of-Care-Diagnostik im Nahen Osten und Afrika ist nach Endnutzern segmentiert: professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und andere Endnutzer. Das Segment der professionellen Diagnosezentren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die weit verbreitete Nutzung der Point-of-Care-Diagnostik in Krankenhäusern, Kliniken und kommunalen Gesundheitszentren in der gesamten Region zurückzuführen ist. Diese Zentren dienen oft als erste Anlaufstelle für Diagnostik in ländlichen und stadtnahen Gebieten.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung von Heimdiagnostik-Kits, die alternde Bevölkerung und die Nachfrage nach Fernüberwachungslösungen zurückzuführen. Die Verlagerung hin zu patientenzentrierten Gesundheitsversorgungsmodellen unterstützt das Wachstum in diesem Segment, insbesondere in städtischen Gebieten mit besserer Anbindung an Apotheken und digitale Gesundheitsplattformen.

- Nach Vertriebskanal

Der Markt für Point-of-Care-Diagnostik im Nahen Osten und Afrika ist nach Vertriebskanälen in Direktausschreibungen und Apotheken unterteilt. Das Direktausschreibungssegment hatte 2024 den größten Marktanteil. Dies ist auf staatliche Beschaffungsinitiativen, öffentlich-private Partnerschaften und spenderfinanzierte Programme zurückzuführen, die den Großeinkauf und die Verteilung von Diagnoseinstrumenten an Gesundheitszentren und mobile Kliniken erleichtern.

Im Apothekensegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Grund hierfür sind die steigende Nachfrage nach rezeptfreien Diagnoseprodukten, die bessere Verfügbarkeit in städtischen Gebieten und die zunehmende Vorliebe der Verbraucher für im Handel erhältliche Selbsttests.

Regionale Analyse des Point-of-Care-Diagnostikmarktes im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für Point-of-Care-Diagnostik im Nahen Osten und Afrika mit dem größten Umsatzanteil von 29,1 % im Jahr 2024, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, staatlich geführte digitale Gesundheitsinitiativen im Rahmen von Vision 2030 und strategische Investitionen zur Verbesserung der Zugänglichkeit und Qualität der Diagnostik

- Gesundheitsdienstleister und Patienten im Land schätzen die Geschwindigkeit, Mobilität und Benutzerfreundlichkeit der Point-of-Care-Diagnostik sehr, insbesondere bei der Behandlung von Infektionskrankheiten und chronischen Leiden außerhalb zentralisierter Laborumgebungen.

- Diese starke Akzeptanz wird durch steigende Gesundheitsausgaben, öffentlich-private Partnerschaften und die Integration digitaler Gesundheitssysteme zusätzlich unterstützt. Dadurch wird die Point-of-Care-Diagnostik zu einem Schlüsselfaktor für eine effiziente, patientenorientierte Versorgung in der sich entwickelnden Gesundheitslandschaft Saudi-Arabiens.

Einblicke in den Point-of-Care-Diagnostikmarkt in Saudi-Arabien

Der saudi-arabische Markt für Point-of-Care-Diagnostik erzielte 2024 den größten Umsatzanteil in der Region, angetrieben durch die Gesundheitsreformen der Regierung „Vision 2030“ und erhebliche Investitionen in die diagnostische Infrastruktur. Die steigende Prävalenz chronischer und infektiöser Krankheiten sowie die zunehmende Verbreitung dezentraler Gesundheitsmodelle treiben die Nachfrage nach schnellen Diagnoseinstrumenten an. Der zunehmende Einsatz mobiler Gesundheitskliniken und die Integration digitaler Plattformen zur Gesundheitsüberwachung unterstützen das Wachstum des Marktes für POC-Diagnostik im Land zusätzlich.

Markteinblick in Point-of-Care-Diagnostik in Südafrika

Der südafrikanische Markt für Point-of-Care-Diagnostik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem unterstützt durch öffentliche Gesundheitsprogramme zur Bekämpfung von HIV, Tuberkulose und anderen Infektionskrankheiten. Initiativen von Regierungen und Nichtregierungsorganisationen fördern weiterhin die breite Einführung von POC-Tests, insbesondere in ländlichen und unterversorgten Regionen. Darüber hinaus verstärkt der Trend zu Früherkennung und gemeindenahem Zugang zur Gesundheitsversorgung die Nachfrage im öffentlichen und privaten Sektor.

Markteinblick in die Point-of-Care-Diagnostik in den Vereinigten Arabischen Emiraten

Der Markt für Point-of-Care-Diagnostik in den VAE wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach schnellen und präzisen Testlösungen im klinischen und nicht-klinischen Bereich. Die fortschrittliche Gesundheitsinfrastruktur des Landes und der Fokus auf digitale Gesundheitsinnovationen fördern die Einführung von POC-Technologien. Die zunehmende Verbreitung lebensstilbedingter Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen trägt ebenfalls zum stetigen Wachstum des Marktes bei.

Markteinblick in die Point-of-Care-Diagnostik in Nigeria

Der nigerianische Markt für Point-of-Care-Diagnostik wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, was auf die hohe Krankheitslast, insbesondere bei Malaria, HIV und Tuberkulose, zurückzuführen ist. Da der Zugang zu zentralen Laboren in vielen Regionen eingeschränkt ist, spielt die POC-Diagnostik eine entscheidende Rolle bei der Verbesserung der Gesundheitsversorgung. Die Unterstützung internationaler Gesundheitsbehörden und der verstärkte Einsatz mobiler Testeinheiten verbessern die diagnostische Reichweite, insbesondere in ländlichen Gemeinden.

Marktanteile im Bereich Point-of-Care-Diagnostik im Nahen Osten und Afrika

Die Point-of-Care-Diagnostikbranche im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbott (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Danaher Corporation (USA)

- BD (USA)

- BIOMÉRIEUX (Frankreich)

- QuidelOrtho Corporation (USA)

- Chembio Diagnostic Systems, Inc. (USA)

- Trivitron Healthcare Pvt. Ltd. (Indien)

- EKF Diagnostics Holdings plc (Großbritannien)

- F. Hoffmann-La Roche Ltd (Schweiz)

- SD Biosensor, Inc. (Südkorea)

- Cepheid (USA)

- Nova Biomedical Corporation (USA)

- Instrumentation Laboratory Company (USA)

- POC Medical Systems, Inc. (USA)

- Biopanda Reagents Ltd. (Großbritannien)

- Meril Life Sciences Pvt. Ltd. (Indien)

- MicroLine Diagnostics Ltd. (Israel)

Was sind die jüngsten Entwicklungen auf dem Markt für Point-of-Care-Diagnostik im Nahen Osten und in Afrika?

- Im Juni 2024 erweiterte Abbott Laboratories seine Präsenz in Afrika durch eine Partnerschaft mit dem nigerianischen Gesundheitsministerium, um seine M-PIMA™ HIV-1/2 VL-Plattform in abgelegenen Regionen für schnelle HIV-Viruslasttests einzusetzen. Diese Initiative zielt darauf ab, den Zugang zu dezentraler Diagnostik zu verbessern und die nationalen Bemühungen zur HIV-Überwachung und -Behandlung zu stärken, im Einklang mit den globalen 95-95-95-Zielen zur HIV-Kontrolle.

- Im Mai 2024 startete Roche Diagnostics in Zusammenarbeit mit der Clinton Health Access Initiative (CHAI) eine mobile Diagnostikinitiative in Kenia, bei der tragbare molekulare Testplattformen in unterversorgten Landkreisen eingeführt wurden. Dieser Schritt ist Teil der umfassenderen Strategie von Roche zur Unterstützung der Krankheitsüberwachung und zur Verbesserung der Frühdiagnose von Tuberkulose und Hepatitis in ressourcenarmen Gebieten.

- Im April 2024 integrierte der südafrikanische National Health Laboratory Service (NHLS) die Genexpert®-Systeme von Cepheid in seine mobilen Gesundheitseinheiten als Teil einer nationalen Strategie zur Bekämpfung von Tuberkulose und medikamentenresistenten Infektionen. Der Einsatz konzentriert sich darauf, schnelle molekulare Tests in ländlichen Provinzen zu ermöglichen, die Erkennungsgenauigkeit zu verbessern und Diagnoseverzögerungen zu reduzieren.

- Im März 2024 schlossen SD Biosensor und das Gesundheitsministerium der Vereinigten Arabischen Emirate eine strategische Vereinbarung zur Bereitstellung von Point-of-Care-Testgeräten für COVID-19 und Grippe an Flughäfen, Schulen und kommunalen Gesundheitszentren. Die Vereinbarung unterstreicht das Engagement der Vereinigten Arabischen Emirate für eine widerstandsfähige Gesundheitsinfrastruktur und die Pandemievorsorge.

- Im Januar 2024 führte Siemens Healthineers in Zusammenarbeit mit dem ägyptischen Gesundheitsministerium im Rahmen einer breit angelegten Kampagne zur Point-of-Care-Diagnostik den CliniTest® Rapid COVID-19 Antigentest ein. Die Initiative zielt auf stark frequentierte Bereiche wie Verkehrsknotenpunkte und Behörden ab und unterstützt Ägyptens Bemühungen, während der saisonalen Spitzenzeiten zugängliche und schnelle Testlösungen bereitzustellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.