Middle East And Africa Primary Angle Closure Glaucoma Market

Marktgröße in Milliarden USD

CAGR :

%

USD

278.26 Million

USD

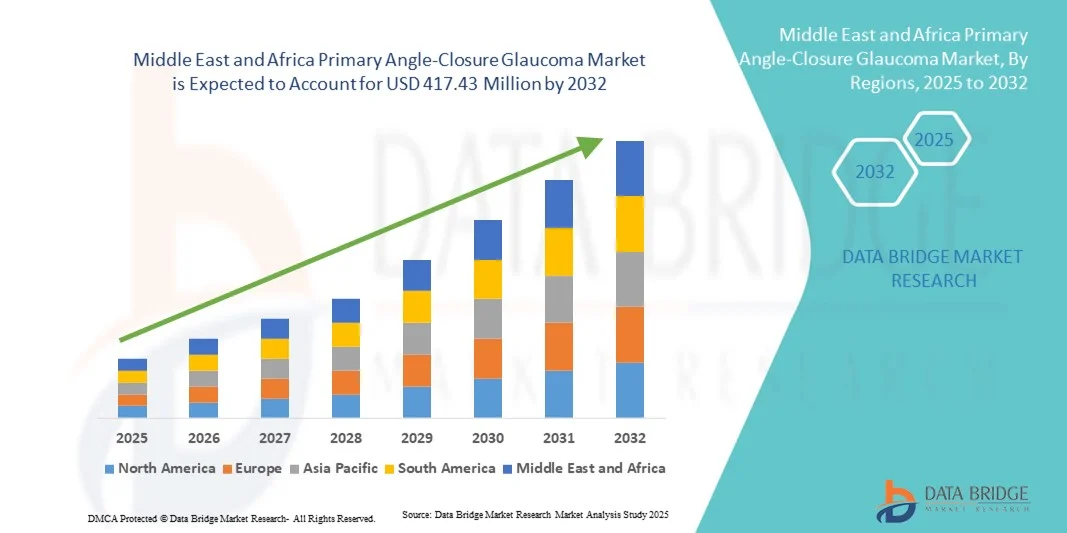

417.43 Million

2024

2032

USD

278.26 Million

USD

417.43 Million

2024

2032

| 2025 –2032 | |

| USD 278.26 Million | |

| USD 417.43 Million | |

| % | |

|

Marktsegmentierung für primäres Winkelblockglaukom im Nahen Osten und Afrika nach Krankheitstyp (akutes und chronisches Winkelblockglaukom), Art (Diagnose und Behandlung), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige), Vertriebskanal (Direktvergabe, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für primäres Winkelblockglaukom im Nahen Osten und Afrika

- Der Markt für primäres Winkelblockglaukom im Nahen Osten und in Afrika hatte im Jahr 2024 einen Wert von 278,26 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 417,43 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des Winkelblockglaukoms, das wachsende Bewusstsein für Augengesundheit und Fortschritte bei den Diagnose- und chirurgischen Behandlungsmöglichkeiten in der Region angetrieben.

- Darüber hinaus treiben die wachsende Zahl älterer Menschen und die höhere Anfälligkeit von Frauen die Nachfrage nach effektiven Management- und Behandlungslösungen voran und etablieren fortschrittliche PACG-Therapien als bevorzugten klinischen Ansatz. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von PACG-Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für primäres Winkelblockglaukom im Nahen Osten und Afrika

- Das primäre Winkelblockglaukom (PACG), bei dem es zu einer plötzlichen oder chronischen Blockierung des Kammerwinkels kommt, rückt aufgrund des Risikos eines irreversiblen Sehverlusts und des wachsenden Bewusstseins für Früherkennung und Behandlungsmöglichkeiten zunehmend in den Fokus der augenärztlichen Versorgung in den Ländern des Nahen Ostens und Afrikas.

- Die steigende Nachfrage nach der Behandlung des Winkelblockglaukoms wird vor allem durch die zunehmende Verbreitung des Glaukoms, die wachsende Zahl älterer Menschen, den eingeschränkten Zugang zur augenärztlichen Versorgung in einigen Gebieten und die zunehmende Anwendung fortschrittlicher Diagnose- und Behandlungsmethoden angetrieben.

- Südafrika dominierte den PACG-Markt im Nahen Osten und Afrika mit dem größten Umsatzanteil von 29 % im Jahr 2024. Gründe hierfür waren ein höheres Krankheitsbewusstsein, gut etablierte Krankenhausnetzwerke und die Nutzung fortschrittlicher Diagnose- und Behandlungsgeräte.

- Saudi-Arabien dürfte im Prognosezeitraum der am schnellsten wachsende Markt sein, bedingt durch den Ausbau des Gesundheitswesens, staatliche Initiativen zur Verbesserung der Augengesundheit und die zunehmende Verfügbarkeit fortschrittlicher ophthalmologischer Verfahren.

- Das Segment des akuten Winkelblockglaukoms dominierte den Markt für primäres Winkelblockglaukom mit einem Marktanteil von 46,5 % im Jahr 2024, was auf den dringenden Bedarf an klinischer Behandlung, die schnelle Diagnose und die hohe Akzeptanz von Behandlungsverfahren in Krankenhäusern und Fachkliniken zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für primäres Winkelblockglaukom im Nahen Osten und Afrika

|

Attribute |

Primäres Winkelblockglaukom im Nahen Osten und Afrika: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für primäres Winkelblockglaukom im Nahen Osten und Afrika

Fortschritte bei minimalinvasiven Operationstechniken

- Ein bedeutender und sich beschleunigender Trend auf dem PACG-Markt im Nahen Osten und Afrika ist die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren wie der peripheren Laseriridotomie und der Linsenextraktion, wodurch die Patientenergebnisse verbessert und die Genesungszeit verkürzt werden.

- Beispielsweise setzen Krankenhäuser in Südafrika und den Vereinigten Arabischen Emiraten zunehmend Femtosekundenlaser-gestützte Iridotomiegeräte ein, um das akute Winkelblockglaukom effektiver und sicherer zu behandeln.

- Diese Verfahren ermöglichen eine präzise Behandlung des blockierten Kammerwinkels bei gleichzeitiger Minimierung von Komplikationen, was insbesondere für geriatrische Patienten von Vorteil ist, die einen großen Teil der Glaukompatienten ausmachen.

- Die Integration dieser chirurgischen Techniken mit fortschrittlichen Bildgebungs- und Diagnoseverfahren ermöglicht eine bessere präoperative Planung und erlaubt es Augenärzten, die Eingriffe individuell auf die Bedürfnisse der Patienten abzustimmen.

- Dieser Trend hin zu sichereren, präziseren und patientenfreundlicheren chirurgischen Lösungen verändert die Behandlungsprotokolle in der MEA-Region grundlegend. Daher investieren wichtige Akteure in Schulungsprogramme und die Verfügbarkeit von Geräten, um deren Akzeptanz zu steigern.

- Die Nachfrage nach minimalinvasiven chirurgischen Verfahren wächst rasant, sowohl in Krankenhäusern als auch in Fachkliniken, da Gesundheitsdienstleister klinische Wirksamkeit, Patientensicherheit und eine schnellere Genesung priorisieren.

Marktdynamik des primären Winkelblockglaukoms im Nahen Osten und Afrika

Treiber

Zunehmende Verbreitung und wachsendes Bewusstsein für das Glaukom

- Die zunehmende Verbreitung des Winkelblockglaukoms und das wachsende Bewusstsein in der Bevölkerung sind entscheidende Faktoren für die erhöhte Nachfrage nach Diagnose- und Behandlungslösungen.

- Beispielsweise haben staatlich geförderte Sehscreening-Programme in Saudi-Arabien und Ägypten die Früherkennungsraten erhöht und so ein rechtzeitiges Eingreifen und eine Behandlung ermöglicht.

- Da Patienten sich der Risiken einer unbehandelten PACG zunehmend bewusst werden, verzeichnen Gesundheitsdienstleister eine höhere Nachfrage nach fortschrittlichen Diagnosegeräten und Behandlungsverfahren.

- Der Ausbau von Augenkliniken und spezialisierten Augenkrankenhäusern in Ländern wie den Vereinigten Arabischen Emiraten und Südafrika unterstützt einen besseren Zugang der Patienten zur PACG-Behandlung.

- Die Verfügbarkeit fortschrittlicher Laser- und Linsenbehandlungsgeräte in Verbindung mit der zunehmenden Ausbildung von Augenärzten treibt das Marktwachstum weiter an.

- Zudem trägt die zunehmende Nutzung von PACG-Managementlösungen in Krankenhäusern und Fachkliniken zu einer verbesserten Früherkennung und besseren Behandlungsergebnissen bei.

- Steigende Investitionen des Privatsektors in die ophthalmologische Infrastruktur schaffen neue Möglichkeiten für die PACG-Versorgung in städtischen Gebieten.

- Gemeinsame Initiativen zwischen Geräteherstellern und Gesundheitsdienstleistern zur Durchführung von Schulungs- und Sensibilisierungsprogrammen treiben die Marktexpansion weiter voran.

Zurückhaltung/Herausforderung

Begrenzter Zugang zur Augenversorgung und hohe Behandlungskosten

- Der eingeschränkte Zugang zu spezialisierter augenärztlicher Versorgung in ländlichen und unterversorgten Gebieten stellt eine erhebliche Herausforderung für die breitere Marktdurchdringung von PACG in der MEA-Region dar.

- Beispielsweise kommt es bei Patienten in abgelegenen Regionen Ägyptens und Südafrikas häufig zu Verzögerungen bei Diagnose und Behandlung aufgrund des Mangels an Augenärzten und moderner medizinischer Ausstattung.

- Die hohen Kosten für chirurgische Eingriffe und Diagnosegeräte können die Akzeptanz einschränken, insbesondere bei Bevölkerungsgruppen mit geringem Einkommen und in kleineren Kliniken.

- Während staatliche Initiativen und NGO-Programme darauf abzielen, den Zugang zu verbessern, bleiben Ungleichheiten in der Gesundheitsinfrastruktur ein großes Hindernis für das Marktwachstum.

- Die Gewährleistung der Bezahlbarkeit, der Ausbau der Ausbildung von Augenärzten und die Steigerung des Vertriebs von Diagnose- und Behandlungsgeräten sind unerlässlich, um diese Herausforderungen zu bewältigen.

- Die Überwindung dieser Hindernisse durch öffentliche Gesundheitsprogramme, subventionierte Behandlungsprogramme und mobile Screening-Einheiten wird für eine nachhaltige Marktexpansion von entscheidender Bedeutung sein.

- Das mangelnde Bewusstsein der ländlichen Bevölkerung für die Symptome des Glaukoms verzögert weiterhin die Diagnose und den Behandlungsbeginn.

- Regulatorische Genehmigungen und Einfuhrbeschränkungen für fortschrittliche ophthalmologische Geräte in einigen Ländern des Nahen Ostens und Afrikas können die Markteinführung verlangsamen.

Marktübersicht für primäres Winkelblockglaukom im Nahen Osten und Afrika

Der Markt ist segmentiert nach Krankheitsart, Art, Endverbraucher und Vertriebskanal.

- Nach Krankheitsart

Basierend auf der Krankheitsart wird der Markt für das primäre Winkelblockglaukom (PACG) in akutes und chronisches Winkelblockglaukom unterteilt. Das Segment des akuten Winkelblockglaukoms dominierte den Markt mit einem Umsatzanteil von 46,5 % im Jahr 2024, was auf den dringenden klinischen Bedarf an Diagnose und Behandlung zurückzuführen ist. Patienten mit akuten Glaukomschüben benötigen sofortige Intervention und werden daher häufig in Krankenhäuser und spezialisierte Kliniken mit modernster Diagnose- und Behandlungstechnik eingeliefert. Die hohe Prävalenz akuter Fälle in der geriatrischen Bevölkerung in den Ländern des Nahen Ostens und Afrikas (MEA) verstärkt diese Dominanz zusätzlich. Krankenhäuser priorisieren die Behandlung des akuten PACG, da unbehandelt ein irreversibler Sehverlust drohen kann. Das Segment profitiert zudem von zunehmenden Aufklärungskampagnen zur Früherkennung und Behandlung des akuten Glaukoms. Darüber hinaus hat die Verfügbarkeit minimalinvasiver Laser- und linsenbasierter Eingriffe die Behandlungsergebnisse verbessert und dieses Segment im MEA-PACG-Markt zu einer besonders wichtigen Größe gemacht.

Das Segment des chronischen Winkelblockglaukoms wird voraussichtlich im Zeitraum 2025–2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die langfristige Behandlung des Glaukoms und die zunehmende Nutzung von Früherkennungsprogrammen. Chronische Fälle erfordern eine kontinuierliche Überwachung und schrittweise Intervention, wodurch die Nachfrage nach Diagnosegeräten und Nachbehandlungen sowohl in Krankenhäusern als auch in Fachkliniken steigt. Zunehmende Initiativen zur Patientenaufklärung in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten fördern regelmäßige Augenuntersuchungen und tragen so zur Früherkennung bei. Das Wachstum dieses Segments wird zudem durch Teleophthalmologie und tragbare Diagnosegeräte unterstützt, die die Behandlung in unterversorgten Regionen erleichtern. Darüber hinaus tragen der Ausbau der Gesundheitsinfrastruktur und die steigende Anzahl ambulanter Operationszentren in den Ländern des Nahen Ostens und Afrikas zur schnelleren Einführung von Behandlungslösungen für das chronische Winkelblockglaukom bei.

- Nach Typ

Basierend auf der Art der Erkrankung ist der Markt für primäres Winkelblockglaukom (PACG) in Diagnose und Therapie unterteilt. Das Therapiesegment dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil aufgrund der hohen Nachfrage nach chirurgischen Eingriffen wie Laser-Iridotomie und Linsenextraktion. Die Behandlung ist unerlässlich, um dauerhaften Sehverlust zu verhindern, und genießt daher in Krankenhäusern und Fachkliniken höchste Priorität. Der Einsatz minimalinvasiver Verfahren hat die Behandlungsergebnisse verbessert und die Genesungszeiten verkürzt, wodurch die Präferenz für therapieorientierte Lösungen zugenommen hat. Gesundheitsdienstleister in den Ländern des Nahen Ostens und Afrikas investieren in modernste chirurgische Geräte, um PACG effizient zu behandeln. Staatliche Initiativen und Krankenhausprogramme zur Förderung fortschrittlicher Augenheilkunde stärken die Dominanz dieses Segments zusätzlich. Patienten bevorzugen in akuten Fällen häufig eine sofortige Intervention, wodurch die Therapie zum wichtigsten umsatzstarken Teilsegment wird.

Der Bereich der Augendiagnostik wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für die Früherkennung und die Nutzung fortschrittlicher Diagnosetechnologien wie Vorderabschnittsbildgebung und Handtonometer. Eine frühzeitige Diagnose trägt dazu bei, das Fortschreiten der Erkrankung zu verhindern und das Risiko irreversibler Erblindung zu reduzieren. Teleophthalmologie und tragbare Diagnosegeräte ermöglichen Fernüberwachung und -untersuchungen, insbesondere in ländlichen und unterversorgten Gebieten. Steigende Investitionen in kommunale Augengesundheitsprogramme und die Ausbildung von Augenärzten in den Ländern des Nahen Ostens und Afrikas fördern die Anwendung dieser Technologien zusätzlich. Der Bereich profitiert von der wachsenden Anzahl spezialisierter Kliniken und krankenhausbasierter Screening-Initiativen. Darüber hinaus treiben Kampagnen der öffentlichen Gesundheit, die die Bedeutung der Glaukom-Früherkennung hervorheben, das Wachstum des Diagnosebereichs weiter voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für PACG in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil. Dies ist auf die umfassenden Leistungen für PACG-Patienten zurückzuführen, die fortschrittliche Diagnostik, chirurgische Behandlungen und postoperative Versorgung umfassen. Krankenhäuser sind die bevorzugte Wahl sowohl für akute als auch für chronische Fälle, insbesondere in Südafrika, den Vereinigten Arabischen Emiraten und Saudi-Arabien, wo die Gesundheitsinfrastruktur gut ausgebaut ist. Hohe Patientenzahlen und der Zugang zu modernsten Behandlungstechnologien machen Krankenhäuser zur wichtigsten Einnahmequelle. Krankenhäuser sind zudem führend bei der Anwendung von Laser- und Linsenimplantationen und beschäftigen spezialisierte Augenärzte, was ihre Marktführerschaft weiter stärkt. Die Integration von Diagnose- und Behandlungsleistungen in Krankenhäusern gewährleistet eine lückenlose Versorgung und verbesserte Patientenergebnisse. Darüber hinaus beteiligen sich Krankenhäuser häufig an staatlichen und von Nichtregierungsorganisationen geleiteten Screening-Programmen, was den Patientenzufluss zusätzlich erhöht.

Das Segment der spezialisierten Kliniken wird voraussichtlich im Zeitraum 2025–2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist deren Fokus auf Augenheilkunde sowie die Möglichkeit, personalisierte Behandlungen und Nachsorge anzubieten. Diese Kliniken bieten fortschrittliche Diagnostik und minimalinvasive chirurgische Verfahren für Patienten mit akutem und chronischem Winkelblockglaukom (PACG). Der Ausbau spezialisierter Kliniken in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Ägypten verbessert den Zugang zu hochwertiger augenärztlicher Versorgung in städtischen und stadtnahen Gebieten. Sie setzen zunehmend mobile und teleophthalmologische Geräte ein, um auch Patienten in entlegenen Gebieten zu erreichen. Patienten bevorzugen spezialisierte Kliniken häufig aufgrund kürzerer Wartezeiten und spezialisierter Expertise. Darüber hinaus beschleunigen Partnerschaften mit Herstellern von Diagnosegeräten und staatlichen Gesundheitsprogrammen die Verbreitung der spezialisierten PACG-Behandlung.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der PACG-Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2024, bedingt durch die Beschaffung von Diagnose- und Behandlungsgeräten durch Krankenhäuser und staatliche Gesundheitsprogramme. Großaufträge ermöglichen es Gesundheitseinrichtungen, teure chirurgische Geräte und Bildgebungssysteme effizient zu erwerben. Direktvergabeverträge beinhalten häufig Wartung und Schulungen, was Krankenhäuser und Fachkliniken zur Anschaffung moderner Geräte anregt. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika nutzen Direktvergabeverfahren umfassend für die Beschaffung in öffentlichen Krankenhäusern. Diese Verträge gewährleisten den standardisierten Einsatz von PACG-Lösungen in mehreren Einrichtungen und erhöhen so die Umsatzkonzentration. Darüber hinaus erleichtern Direktvergabekäufe Großeinkäufe für landesweite Screening-Initiativen und staatlich geförderte Augengesundheitsprogramme.

Im Einzelhandelssegment wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Nutzung tragbarer Diagnosegeräte und kleinerer Behandlungsinstrumente in Fachkliniken und Privatpraxen. Der Einzelhandel ermöglicht kleineren Krankenhäusern und Kliniken einen schnellen Zugriff auf die benötigte Ausrüstung ohne langwierige Beschaffungsprozesse. Der Aufstieg der Teleophthalmologie und gemeindebasierter Screening-Programme schafft Nachfrage nach einfach einsetzbaren Geräten und steigert so den Einzelhandelsumsatz. Die Verfügbarkeit erschwinglicher Diagnose- und Behandlungsinstrumente für das Management des chronischen Winkelblockglaukoms (PACG) im Einzelhandel fördert das Wachstum zusätzlich. Darüber hinaus ermutigen Aufklärungsprogramme und Schulungen Kliniken, Geräte direkt von den Herstellern zu beziehen. Der bequeme Zugang zum Einzelhandel und die schnelle Produktlieferung stärken die Akzeptanz dieses Segments in der MEA-Region.

Regionale Marktanalyse für primäres Winkelblockglaukom im Nahen Osten und Afrika

- Südafrika dominierte den PACG-Markt im Nahen Osten und Afrika mit dem größten Umsatzanteil von 29 % im Jahr 2024. Gründe hierfür waren ein höheres Krankheitsbewusstsein, gut etablierte Krankenhausnetzwerke und die Nutzung fortschrittlicher Diagnose- und Behandlungsgeräte.

- Patienten in der Region legen zunehmend Wert auf Früherkennung, minimalinvasive chirurgische Eingriffe und den Zugang zu spezialisierter Augenheilkunde, was die Behandlungsergebnisse verbessert und das Risiko eines irreversiblen Sehverlusts verringert.

- Diese weitverbreitete Akzeptanz wird zudem durch staatliche und von Nichtregierungsorganisationen geleitete Screening-Initiativen, die wachsende Zahl älterer Menschen und den Ausbau der Gesundheitsinfrastruktur unterstützt, wodurch sich Krankenhäuser und Fachkliniken in der gesamten Region als bevorzugte Anbieter für das PACG-Management etablieren.

Markteinblicke zum primären Winkelblockglaukom in Südafrika, dem Nahen Osten und Afrika

Der südafrikanische Markt für primäres Winkelblockglaukom (PACG) erzielte 2024 mit 28,5 % den größten Umsatzanteil in der MEA-Region. Treiber dieses Wachstums sind gut etablierte Krankenhäuser, ein höheres Krankheitsbewusstsein und die weitverbreitete Nutzung fortschrittlicher Diagnose- und Behandlungsgeräte. Patienten legen zunehmend Wert auf Früherkennung und minimalinvasive Eingriffe, um irreversiblen Sehverlust zu verhindern. Die wachsende Zahl älterer Menschen sowie staatliche und von Nichtregierungsorganisationen initiierte Glaukom-Screening-Programme fördern das Marktwachstum zusätzlich. Darüber hinaus tragen die Verfügbarkeit von Laser- und linsenbasierten Behandlungsoptionen sowie teleophthalmologische Initiativen maßgeblich zur Marktexpansion bei.

Markteinblicke zum primären Winkelblockglaukom in Saudi-Arabien, dem Nahen Osten und Afrika

Der Markt für primäres Winkelblockglaukom (PACG) in Saudi-Arabien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind der Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein für die Behandlung von Glaukom. Zunehmende Investitionen in Krankenhäuser und Fachkliniken sowie die Einführung fortschrittlicher Diagnose- und Operationsgeräte fördern das Marktwachstum. Patienten legen Wert auf eine zugängliche und qualitativ hochwertige Versorgung sowohl bei akutem als auch bei chronischem PACG. Staatliche Initiativen zur Förderung der Augengesundheit und zur Unterstützung von Früherkennungsprogrammen tragen zusätzlich zur Verbreitung von PACG-Lösungen in der Region bei.

Einblick in den Markt für primäres Winkelblockglaukom in den VAE, dem Nahen Osten und Afrika

Der Markt für Glaukombehandlungen in den VAE wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die modernen Gesundheitseinrichtungen des Landes und der Fokus auf fortschrittliche Augenheilkunde. Die steigende Prävalenz des Glaukoms und die Präferenz der Patienten für minimalinvasive Behandlungen fördern den Einsatz von Laser- und Linsenimplantationen. Die urbanisierte Bevölkerung der VAE und die hohe Kaufkraft im Gesundheitswesen ermöglichen eine schnelle Integration fortschrittlicher Geräte. Teleophthalmologie und der Ausbau von Fachkliniken verbessern zudem die Zugänglichkeit und Früherkennung und stimulieren so das Marktwachstum zusätzlich.

Markteinblicke zum primären Winkelblockglaukom in Ägypten, dem Nahen Osten und Afrika

Der ägyptische Markt für PACG (primäres Winkelblockglaukom) dürfte im Prognosezeitraum stetig wachsen. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten und der Ausbau augenärztlicher Leistungen in Krankenhäusern. Staatliche und von Nichtregierungsorganisationen initiierte Screening-Kampagnen zur Früherkennung fördern die Nutzung von Diagnosegeräten. Die wachsende Zahl von Fachkliniken und die zunehmende Verfügbarkeit von Behandlungsoptionen tragen zu besseren Behandlungsergebnissen bei. Darüber hinaus unterstützen Fortbildungsprogramme für Augenärzte und Investitionen in mobile Diagnosetechnologien die Verbreitung von PACG-Behandlungslösungen sowohl in städtischen als auch in stadtnahen Gebieten.

Marktanteil bei primärem Winkelblockglaukom im Nahen Osten und Afrika

Der Markt für primäres Winkelblockglaukom im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Alcon Inc. (Schweiz)

- Bausch + Lomb (USA)

- Johnson & Johnson Services, Inc. (USA)

- AbbVie Inc. (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (UK)

- Sanofi (Frankreich)

- Reichert Inc. (USA)

- NIDEK CO., LTD (Japan)

- Oertli Instrumente AG (Schweiz)

- Thea Pharma Inc. (Frankreich)

- Viatris Inc. (USA)

- Britische Jungferninseln (USA)

- TECHNOLAS PERFECT VISION GMBH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem Markt für primäres Winkelblockglaukom im Nahen Osten und in Afrika?

- Eine im Mai 2025 in Tamale, Ghana, durchgeführte Studie ergab, dass 36 % der Glaukompatienten an einem primären Winkelblockglaukom (PACG) litten. Dies unterstreicht die hohe Prävalenz von PACG in der Region. Die Studie, die größte klinikbasierte Untersuchung dieser Art in Nordghana, verdeutlicht den dringenden Bedarf an gezielten Screening- und Frühinterventionsstrategien. Die hohe Prävalenz von PACG unter Glaukompatienten in diesem Gebiet erfordert ein verstärktes Bewusstsein und die Bereitstellung zusätzlicher Ressourcen, um diesem dringenden Gesundheitsproblem zu begegnen.

- Im April 2025 fasste eine Übersichtsarbeit die aktuelle Literatur zur Prävalenz und Behandlungsoptionen des Glaukoms bei älteren Erwachsenen in Subsahara-Afrika zusammen und betonte die Notwendigkeit von Früherkennung und -untersuchung sowie von zuverlässigen und langfristigen Behandlungsoptionen. Die Arbeit hob hervor, dass das Glaukom, einschließlich des Winkelblockglaukoms im Primärbereich (PACG), eine der Hauptursachen für Erblindung in der älteren Bevölkerung Subsahara-Afrikas ist.

- Im Februar 2025 kündigte die Demokratische Republik Kongo (DRK) ein viermonatiges Exportverbot für Kobalt an, um dem Überangebot auf dem Markt entgegenzuwirken und die Preise anzuheben. Dies war der erste bedeutende politische Eingriff der DRK-Regierung in den Kobaltmarkt. Auslöser dieser Entscheidung war ein deutlicher Preisverfall, bei dem die Kobaltpreise auf ein Neun-Jahres-Tief gefallen waren. Das Exportverbot zielte darauf ab, den Markt zu stabilisieren und eine faire Preisgestaltung zu gewährleisten. Es hatte Auswirkungen auf die globalen Lieferketten und unterstrich die strategische Rolle der DRK auf dem globalen Kobaltmarkt.

- Im Januar 2025 veröffentlichte die Boston Consulting Group (BCG) ihren M&A-Ausblick 2025, der eine Erholung der Fusions- und Übernahmeaktivitäten aufgrund sinkender Inflation, niedrigerer Zinsen und steigender Bewertungen prognostiziert. Der Bericht zeigte einen vorsichtigen Optimismus unter den Akteuren der Branche und erwartete eine verstärkte Aktivität im Technologiesektor, insbesondere in den Bereichen Software und Halbleiter. Dieser Ausblick deutet auf Wachstums- und Konsolidierungspotenzial in Branchen des Gesundheitswesens und der Medizintechnik hin, was sich auf den ophthalmologischen Sektor auswirken könnte.

- Eine im Juni 2024 in Nordghana durchgeführte Studie ergab, dass 36 % der Glaukompatienten an primärem Winkelblockglaukom (PACG) litten. Dies unterstreicht die Notwendigkeit verstärkter Aufklärung und verbesserter Screening-Programme in der Region. Die Studie betonte die Wichtigkeit der Früherkennung und angemessenen Behandlung von PACG, um irreversiblen Sehverlust zu verhindern. Sie empfahl die Integration regelmäßiger Augenuntersuchungen in Initiativen des öffentlichen Gesundheitswesens, um die hohe Glaukombelastung in der Region zu bewältigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.