Middle East And Africa Prostate Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.79 Billion

USD

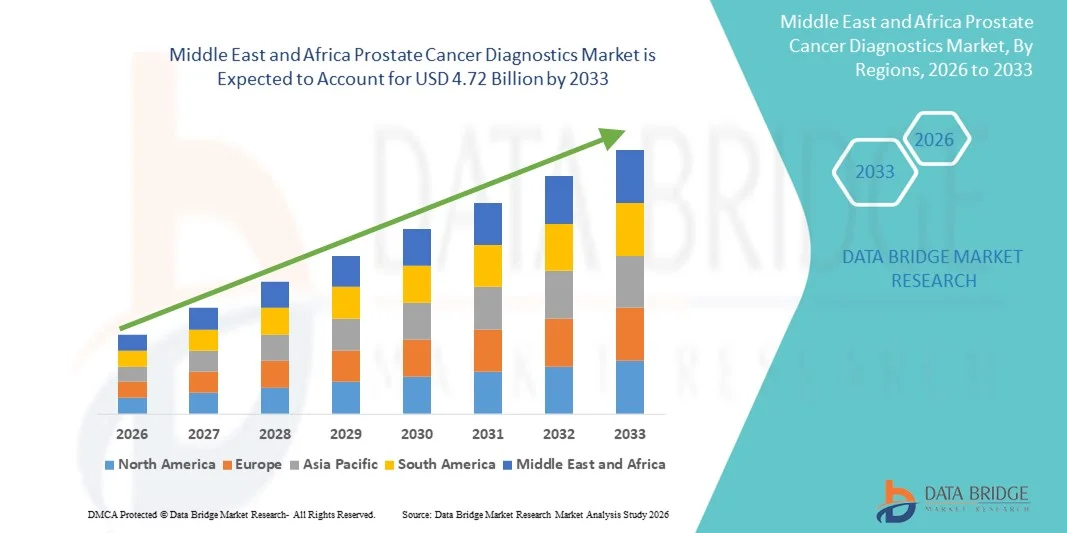

4.72 Billion

2025

2033

USD

1.79 Billion

USD

4.72 Billion

2025

2033

| 2026 –2033 | |

| USD 1.79 Billion | |

| USD 4.72 Billion | |

| % | |

|

Marktsegmentierung für Prostatakrebsdiagnostik im Nahen Osten und Afrika nach Produkttyp (Instrumente, Reagenzien & Verbrauchsmaterialien und Zubehör), Diagnosetyp (Voruntersuchungen und Bestätigungstests), Altersgruppe (Erwachsene, Kinder und Senioren), Typ (Prostatakarzinom, kleinzelliges Karzinom und andere), Stadium (lokalisierter Prostatakrebs, rezidivierender/fortgeschrittener Prostatakrebs und kastrationsresistenter Prostatakrebs), Probenart (Blut, Gewebe, Urin und andere), Endnutzer (unabhängige Diagnostiklabore, Krankenhäuser, Krebsforschungsinstitute und -kliniken, ambulante Operationszentren und andere), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2032

Naher Osten und Afrika Prostata Krebsdiagnostik Marktgröße

- Wie pro Data Bridge Market Research Analysis wurde der Nahost und Afrika Prostatakrebsdiagnostik Marktgröße bewertet1,79 Mrd. USD in 2024und wird voraussichtlich erreichen4,72 Milliarden USD bis 2032, beiCAGR von 12,90%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von Prostatakrebs weltweit und das zunehmende Bewusstsein für die Frühdiagnose und Behandlung, was zu einem Anstieg der Nachfrage nach fortschrittlichen Diagnosetechnologien wie PSA-Tests, MRT und genomischen Tests führt

- Darüber hinaus stellt der steigende Gesundheitsaufwand, verbunden mit der Entwicklung nicht-invasiver und hochgenauer diagnosischer Werkzeuge, eine Prostatakrebsdiagnostik als entscheidender Bestandteil der Onkologieversorgung her. Diese konvergierenden Faktoren beschleunigen die Einführung von Prostatakrebsdiagnostiklösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Mittlerer Osten und Afrika Marktwert (2024):1,79 Mrd. USD

- Voraussichtlicher Marktwert (2032):4,72 Milliarden USD

- Wettervorhersage CAGR (2025–2033):12.90%

Naher Osten und Afrika Prostata Krebsdiagnostik Marktanalyse

- Prostatakrebsdiagnostik, umfassend Werkzeuge wie PSA-Tests, digitale rektale Prüfungen (DRE), MRT, Ultraschall und genomische Tests, spielen eine zunehmend wichtige Rolle bei der Früherkennung und Verwaltung von Prostatakrebs, insbesondere bei Männern über 50 Jahren. Der Markt wächst aufgrund des zunehmenden Bewusstseins für die Früherkennung und Fortschritte in nicht-invasiven Technologien deutlich.

- Die eskalierende Nachfrage nach Prostatakrebsdiagnostik wird in erster Linie durch die zunehmende Prävalenz von Prostatakrebs weltweit, Regierungsinitiativen zur Krebsvorbeugung und die zunehmende Übernahme von Prostatakrebs gefördert.Präzisionsmedizinund personalisierte diagnostische Ansätze

- Saudi-Arabien dominierte den Antikoagulantenmarkt im Nahen Osten und Afrika mit dem größten Umsatzanteil von etwa 38,2% im Jahr 2025, unterstützt durch seine große Patientenpopulation, hohe Prävalenz von Herz-Kreislauf- und thromboembolischen Störungen, Ausweitung der Krankenhaus- und Klinikinfrastruktur, wachsende Einführung neuer oraler Antikoagulanzien (NOACs) und starke Präsenz von inländischen und multinationalen Pharmaunternehmen.

- U.A.E..wird erwartet, dass das am schnellsten wachsende Land im Antikoagulants-Markt während der Prognosezeit, die Registrierung einer robusten CAGR von rund 10,1%, durch die zunehmende Prävalenz von Vorhofflimmern und venösen Thromboembolismus, steigende Gesundheitsbewusstsein, Expansion von Krankenhausnetzen, staatliche Initiativen zur Verbesserung des Gesundheitszugangs, und das Eindringen von erschwinglichen antikoagulanten Therapien

- Das prostatische Adenokarzinomsegment dominierte den Markt mit einem Anteil von 87,4% im Jahr 2024, da es die häufigste Form von Prostatakrebs darstellt.

Bericht Umfang und Prostata Krebsdiagnostik Marktsegmentierung

|

Attribute |

Prostata Krebsdiagnostik Schlüsselmarkt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika Prostata Krebsdiagnostik Markttrends

Integration fortschrittlicher Technologien für Enhanced Diagnostic Precision

- Ein bedeutender und beschleunigender Trend im Nahen Osten und Afrika Prostatakrebsdiagnostikmarkt ist die zunehmende Integration fortschrittlicher Technologien wie genomischer Sequenzierung, maschineller Lernalgorithmen und automatisierter Pathologieplattformen. Diese Fusion von Innovationen verbessert die Präzision, Effizienz und Personalisierung von diagnostischen Prozessen

- So nutzen Plattformen wie Decipher Prostate und Prolaris genomische Tests, um die Tumor-Aggressivität zu bewerten, um Klinikern zu helfen, fundiertere Behandlungsentscheidungen basierend auf individuellen Patientenprofilen zu treffen. Ebenso wertet SelectMDx mRNA-Biomarker aus, um die Wahrscheinlichkeit von Prostatakrebs vorherzusagen und unnötige Biopsien zu reduzieren

- Maschinenlernalgorithmen werden zunehmend eingesetzt, um die Genauigkeit bildgebender Diagnostik wie multiparametrisches MRT (mpMRI) zu verbessern. Diese Tools können helfen, klinisch signifikanten Krebs zu identifizieren, falsche Positive zu reduzieren und den radiologischen Workflow zu optimieren. Darüber hinaus verbessern automatisierte digitale Pathologiesysteme die Reproduzierbarkeit und Geschwindigkeit in der histologischen Analyse

- Die nahtlose Integration von AI-getriebenen Entscheidungsunterstützungswerkzeugen mit elektronischen Gesundheitsdaten (EHR) ermöglicht Onkologen und Urologen, Patientendaten zu zentralisieren und prädiktive Analysen zur Risikoschichtung anzuwenden. Dies führt zu einer vereinheitlichteren und evidenzbasierten Diagnosereise für Patienten

- Dieser Trend hin zu intelligenteren, datengesteuerten Diagnosen ist die Neuformulierung von Arzterwartungen und Patientenpflegewegen. Daher entwickeln Unternehmen wie Myriad Genetics, MDxHealth und OPKO Health kontinuierlich molekulare Diagnostik und AI-powered-Plattformen, die schnellere, genauere Prostatakrebserkennung liefern

- Die Nachfrage nach diagnostischen Lösungen, die Biomarker-Analysen, bildgebende Technologien und klinische Entscheidungsunterstützung kombinieren, wächst in Krankenhäusern, Spezialkliniken und diagnostischen Labors rasant, da Stakeholder frühzeitig Erkennung, Behandlung Personalisierung und verbesserte Ergebnisse priorisieren

Naher Osten und Afrika Prostata Krebsdiagnostik Marktdynamik

Fahrer

Wachsende Notwendigkeit aufgrund der steigenden Krebs Incidence und frühen Erkennungsbewusstsein

- Die zunehmende Belastung des Nahen Ostens und Afrikas bei Prostatakrebs, verbunden mit zunehmendem Bewusstsein über die Vorteile der Früherkennung, ist ein bedeutender Treiber für die Nachfrage nach fortgeschrittenen Prostatakrebsdiagnostiken

- So startete F. Hoffmann-La Roche Ltd im April 2024 eine aktualisierte Diagnoseplattform mit genomischer Profilierung, um die Früherkennung und Risikoschichtung von Prostatakrebspatienten zu verbessern. Solche strategischen Entwicklungen sollen das Wachstum der Prostatakrebsdiagnostikindustrie im Prognosezeitraum vorantreiben

- Da die Männer über die Risiken der späten Diagnose und Behandlung Komplikationen informiert werden, besteht eine wachsende Nachfrage nach genauen, nicht-invasiven und zugänglichen diagnostischen Werkzeugen

- Darüber hinaus Verbesserungen bei prostataspezifischen Antigen-Tests (PSA) kombiniert mit Fortschritten inBiomarker, bildgebende Techniken und genomische Diagnostik machen frühe Screening effizienter und zuverlässiger

- Technologien wieflüssige Biopsie, multiparametrische MRT und Sequenzierung der nächsten Generation werden zunehmend in die klinische Praxis integriert und unterstützen personalisierte Diagnose- und Therapieentscheidungen. Diese entwickelnden Werkzeuge helfen auch, unnötige Biopsien zu reduzieren, Patientenerfahrung zu verbessern und klinische Ergebnisse zu verbessern

- Die zunehmenden Investitionen in Forschung, Aufklärungskampagnen und Regierungsinitiativen zur Früherkennung von Krebs tragen auch maßgeblich zur raschen Einführung von Prostatakrebsdiagnostik bei, insbesondere in entwickelten Märkten

Zurückhaltung/Challenge

Limitierter Zugriff und hohe Kosten für fortschrittliche Diagnoselösungen

- Trotz der Fortschritte in diagnostischen Technologien bleibt der begrenzte Zugang zu hochwertigen diagnostischen Diensten in ländlichen und unterentwickelten Regionen eine große Herausforderung. Die Verfügbarkeit moderner Werkzeuge wie genomische Tests, mpMRI und AI-getriebene Pathologieplattformen ist oft auf städtische tertiäre Pflegezentren oder private Einrichtungen beschränkt.

- Darüber hinaus können die hohen Kosten, die mit dieser fortgeschrittenen Prostata-Krebsdiagnostik verbunden sind, einschließlich genomischer und molekularer Tests, eine Barriere für Patienten ohne ausreichende Versicherungsdeckung oder staatliche Rückerstattung sein

- So können beispielsweise Multi-Gen-Panels und Präzisions-Onkologie-Tools wie Decipher oder Oncotype DX Prostate Hunderte bis Tausende von Dollar pro Test kosten, die Patienten in preissensitiven Märkten abschrecken können.

- Darüber hinaus besteht die Notwendigkeit einer besseren Standardisierung und einer ärztlichen Ausbildung, um komplexe Testergebnisse zu interpretieren, die eine breitere Akzeptanz im allgemeinen Gesundheitsbereich behindern können

- Um diese Hindernisse zu überwinden, müssen sich die Interessenvertreter auf kostengünstige Innovationen konzentrieren, die öffentlich-privaten Partnerschaften für eine verbesserte Diagnostikinfrastruktur erhöhen und die Versicherung oder die nationale Gesundheitsversorgung für fortgeschrittene Screening-Tools erweitern. Verbesserte Patienten- und Anbieterausbildung wird auch eine entscheidende Rolle bei der Verbesserung der Frühdiagnose und der Gesamtüberlebensrate spielen

Naher Osten und Afrika Prostata Krebsdiagnostik Markt Scope

Der Markt wird auf der Grundlage von Produkttyp, Diagnostiktyp, Altersgruppe, Typ, Stadium, Mustertyp, Endverbraucher und Vertriebskanal segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Prostatakrebsdiagnostikmarkt in Instrumente, Reagenzien & Verbrauchsmaterialien und Zubehör segmentiert. Das Segment Reagenzien & Verbrauchsmaterialien dominierte den Markt mit einem Umsatzanteil von 48,6% im Jahr 2024, vor allem aufgrund ihrer repetitiven und wesentlichen Verwendung in Prostatakrebs-Testverfahren. Dazu gehören Testkits, Antikörper, Enzyme und biochemische Reagenzien, die für PSA-Tests, Immunoassays undMolekulardiagnostik. Hohe Prüffrequenz in Routine-Screening-Programmen erhöht deutlich die Verbrauchsvolumen. Reagentien werden in jeder Phase der Diagnose benötigt, von der ersten Screening bis zur Krankheitsüberwachung. Das Bewusstsein für Prostatakrebs hat die Testvolumina weltweit gesteigert. Die Erweiterung der diagnostischen Labore unterstützt die wiederkehrende Nachfrage. Technologische Verbesserungen haben die Sensitivität und Spezifität verbessert und die Annahme erhöht. Die zunehmende Abhängigkeit von biomarkerbasierten Testfahrten treibt den Reagenzverbrauch an. Krankenhäuser und Labore priorisieren konsistente Lieferketten für Verbrauchsmaterialien. Regulatorische Zulassungen für fortgeschrittene Assays stärken die Marktdurchdringung. Wirtschaftlichkeit im Vergleich zu Instrumenten begünstigt eine weit verbreitete Nutzung. Zusammen bilden diese Faktoren die Segmentherrschaft fest.

Das Instrumentensegment wird von 2025 bis 2032 die schnellste CAGR von 7,8% erleben, die durch die zunehmende Einführung von automatisierten und hochdurchsatzdiagnostischen Plattformen angetrieben wird. Die wachsende Nachfrage nach präziser und schneller Diagnostik fördert Investitionen in fortschrittliche Analysatoren, Abbildungssysteme und molekulare Diagnostikinstrumente. Die Entwicklung von Krankenhausinfrastrukturen unterstützt Geräte-Upgrades. Automatisierung reduziert Diagnosefehler und verbessert die Workflow-Effizienz. Die Erhöhung der Biopsie- und Bildgebungsverfahren beschleunigt den Instrumentenbedarf. Technologische Innovationen wie AI-fähige Diagnostik verbessern die Annahme weiter. Aufstrebende Märkte erweitern die Diagnostikkapazität und fördern das Wachstum. Investitionen im Gesundheitswesen fördern die Modernisierung. Höhere Anforderungen an die Prüfgenauigkeit führen zum Ersatz von Altsystemen. Die klinische Vorliebe für integrierte Diagnoselösungen erhöht den Umsatz. Starker Hersteller konzentriert sich auf FuE unterstützt Innovation. Diese Fahrer treiben gemeinsam ein schnelles Segmentwachstum an.

- Nach Diagnose-Typ

Auf Basis des Diagnosetyps wird der Prostatakrebsdiagnostikmarkt in Voruntersuchungen und Bestätigungstests segmentiert. Das vorläufige Screening-Tests-Segment dominierte den Markt mit einem Anteil von 59,3% im Jahr 2024, unterstützt durch die weit verbreitete Einführung von PSA (prostat-spezifische Antigen-Tests). PSA-Tests werden häufig als Erstlinien-Screening-Tools aufgrund ihrer Erreichbarkeit, Zugänglichkeit und nicht-invasiver Natur verwendet. Große Screening-Programme in entwickelten Regionen tragen maßgeblich zum Volumenwachstum bei. Routine-Gesundheitsprüfungen umfassen häufig PSA-Tests für Altern Männer. Erhöhte Sensibilisierungskampagnen fördern die Früherkennung. Eine hohe ärztliche Abhängigkeit von PSA-Stufen für die Risikobewertung hält die Nachfrage aufrecht. Die Integration mit jährlichen Gesundheitsprüfungen verstärkt die Auslastung. Blutbasierter Screening-Bequemlichkeit verbessert die Patientenkonformität. Kontinuierliche Verbesserungen der Testempfindlichkeit erhöhen die Genauigkeit. Leitlinien für die Regierungsvorsorge unterstützen die Annahme. Wirtschaftlichkeit im Vergleich zu fortgeschrittenen Diagnosen begünstigt Dominanz. Diese Faktoren halten gemeinsam Führung.

Das Bestätigungstests-Segment wird bei der schnellsten CAGR von 2025 bis 2032 von 8,4% wachsen, angetrieben durch Fortschritte in der Molekulardiagnostik und genomischer Profilierung. Die zunehmende Nachfrage nach präziser Krebscharakterisierung unterstützt die Annahme biopsybasierter und bildgebend unterstützter Bestätigungstests. Personalisierte Medizintrends beschleunigen die molekulare Validierung. Falsch positive Bedenken bei der PSA-Prüfung zu beseitigen, erfordert eine Bestätigungsdiagnostik. Der zunehmende Einsatz von MRT-geführter Biopsie verbessert das Diagnosevertrauen. Der technologische Fortschritt in Biomarker-Panels erhöht die Zuverlässigkeit. Die Ausweitung der Erstattung für fortgeschrittene Diagnosen fördert die Aufnahme. Onkologen setzen zunehmend auf Bestätigungstests für die Behandlungsplanung. Wachsende Prävalenz von aggressiven Prostatakrebs-Brennstoffe verlangen. Klinische Testnachweise unterstützen eine breitere Annahme. Diagnostische Genauigkeit Anforderungen stärken die Nutzung. Diese Fahrer treiben starke Wachstumsdynamik.

- Nach Altersgruppe

Auf Basis der Altersgruppe wird der Prostatakrebsdiagnostikmarkt in erwachsene, pädiatrische und geriatrische Populationen segmentiert. Das geriatrische Segment dominierte den Markt mit einem Anteil von 66,7% im Jahr 2024, aufgrund des hohen Auftretens von Prostatakrebs bei Männern im Alter von 65 und darüber. Die weltweit agierenden Bevölkerungen tragen maßgeblich zur diagnostischen Nachfrage bei. Das Risiko von Prostatakrebs steigt mit dem Alter stark an, die Routineuntersuchung. Gesundheitssysteme priorisieren ältere Screening-Programme. Höhere Komorbiditätsraten erfordern häufige Überwachung. Erhöhte Lebenserwartung führt zu einer längeren diagnostischen Überwachung. Regierungsinitiativen fördern die Früherkennung älterer Bevölkerungsgruppen. Der Zugang zur Medicare-Versicherung erhöht die Testraten. Die Sensibilisierung der alternden Männer verbessert die Compliance. Ärzte empfehlen häufige Tests für ältere Patienten. Fortgeschrittene Diagnosen verbessern das Krankheitsmanagement in dieser Gruppe. Diese Faktoren gewährleisten die Segmentherrschaft.

Das erwachsene Segment wird voraussichtlich bei einem CAGR von 7,1% von 2025 bis 2032 wachsen, angetrieben durch eine zunehmende frühzeitige Prostatakrebserkenntnis. Lifestyle-Änderungen und genetische Risikoidentifizierung fördern frühere Screenings. Verbesserte diagnostische Zugänglichkeit unterstützt die Übernahme von jüngeren Erwachsenen. Arbeitgeberbasierte Gesundheitsvorsorge tragen zum Wachstum bei. Die steigende familiengeschichtliche Prüfung erhöht die Nachfrage. Fortschritte bei nicht-invasiven Tests verbessern die Akzeptanz. Erhöhte Betonung auf die vorbeugende Kraftstoffvorsorge. Wachstum der städtischen Bevölkerung mit Gesundheitszugriff Unterstützung Wachstum. Bildungskampagnen fördern die proaktive Diagnose. Technologische Leichtigkeit der Tests erhöht die Aufnahme. Die Ausweitung der privaten Versicherungsdeckung fördert Tests. Diese Faktoren treiben das Wachstum gemeinsam voran.

- Typ

Auf Basis des Typs wird der Prostatakrebsdiagnostikmarkt in prostatisches Adenokarzinom, kleines Zellkarzinom und andere segmentiert. Das prostatische Adenokarzinomsegment dominierte den Markt mit einem Anteil von 87,4% im Jahr 2024, da es die häufigste Form von Prostatakrebs darstellt. Die meisten diagnostischen Verfahren konzentrieren sich auf die Identifizierung von Adenokarzinom aufgrund seiner hohen Prävalenz. Die PSA-Tests sind besonders wirksam, um diese Art zu erkennen. Klinische Richtlinien priorisieren die Früherkennung von Adenokarzinom. Hohes Patientenvolumen sorgt für einen anhaltenden Prüfbedarf. Screening-Programme zielen hauptsächlich auf diesen Krebstyp. Pathologie-Workflows werden für die Adenokarzinom-Erkennung optimiert. Forschungsförderung unterstützt eine verbesserte Diagnostik. Die Erfolgsquoten der Behandlung erhöhen die Vorsorge. Krankenhausdiagnostik Protokolle Zentrum auf Adenokarzinom Identifikation. Awareness-Kampagnen unterstreichen ihre Risiken. Diese Faktoren sichern überwältigende Dominanz.

Das kleine Zellkarzinomsegment wird von 2025 bis 2032 bei einem CAGR von 8,9 % wachsen, das durch ein erhöhtes Bewusstsein für aggressive Prostatakrebsvarianten getrieben wird. Obwohl selten, seine schlechte Prognose erfordert präzise Diagnosen. Fortschritte bei der molekularen Prüfung verbessern die Nachweisgenauigkeit. Steigende onkologe Fokus auf aggressive Krebserkrankungen treibt die diagnostische Nachfrage. Verbesserte Pathologietechniken unterstützen die Identifikation. Erhöhte Forschung zu neuroendocrine Tumoren fördert die Tests. Annahme von spezialisierten Biomarker-Panels unterstützt Wachstum. Die klinische Testaktivität erhöht den Nachweisaufwand. Präzisions-Onkologie-Trends fördern Differenzierung. Expanding Referral Centers verbessern die Diagnoseraten. Die wachsende Gesundheitsinvestition unterstützt spezialisierte Tests. Diese Faktoren fördern ein rasches Wachstum.

- Von der Bühne

Auf der Grundlage der Phase wird der Prostatakrebsdiagnostikmarkt in lokalisierte Prostatakrebs, rezidivierter Prostatakrebs und kastrationsresistenter Prostatakrebs (CRPC) segmentiert. Das lokalisierte Prostatakrebssegment hielt 2024 den größten Marktanteil von 54,9 %, was von weit verbreiteten Früherkennungsinitiativen getrieben wurde. Erhöhte PSA-Tests ermöglichen eine frühzeitige Erkennung. Frühdiagnostik verbessert die Behandlungsergebnisse und fördert die Tests. Regierungsgestützte Screening-Programme stärken die Nachfrage. Patientenbewusstsein fördert proaktive Tests. Imaging und Biopsiefortschritte verbessern die Früherkennung. Gesundheitsdienstleister betonen die lokalisierte Diagnose. Hohe Überlebensfähigkeit fördert die Einhaltung der Screenings. Geringere Behandlungskomplexität unterstützt die frühzeitige Testannahme. Die Versicherungsdeckung unterstützt die Frühdiagnostik. Technologische Leichtigkeit erhöht die Erkennungsraten. Diese Faktoren halten Dominanz.

Das CRPC-Segment wird mit dem schnellsten CAGR von 9,6% von 2025 bis 2032 wachsen, angetrieben durch zunehmendes Auftreten von behandlungsresistentem Prostatakrebs. Das verbesserte Überleben der Patienten erhöht die Progressionsfälle. Zur Überwachung der Widerstandsfähigkeit sind fortschrittliche Diagnosen erforderlich. Präzisionsmedizin Ansätze erhöhen die Nachfrage der Tests. Die zunehmende Nutzung genomischer Profilierung unterstützt das Wachstum. Der klinische Schwerpunkt auf fortgeschrittenem Krankheitsmanagement erhöht die Diagnostik. Spezielle Abbildungstechniken verbessern die Erkennung. Pharmazeutische FuE-AntriebeBegleitdiagnostik. Wachsende Onkologie Spezialisierung unterstützt die Annahme. Erhöhte klinische Studien beschleunigen die Tests. Höhere Ausgaben für die Gesundheitsversorgung erhöhen das Wachstum. Diese Fahrer sorgen für eine schnelle Expansion.

- Nach Mustertyp

Auf der Grundlage des MustersProstatakrebsdiagnostikMarkt wird in Blut, Gewebe, Urin und andere segmentiert. Das Blutsegment dominierte den Markt mit einem Umsatzanteil von 46,2% im Jahr 2024, aufgrund der weit verbreiteten PSA-basierten Bluttests. Die Blutprobenahme ist minimal invasive und kostengünstig. Hohe Patientenkonformität unterstützt häufige Tests. Routine-Screening basiert auf der Blutdiagnostik. Einfache Probensammlung ermöglicht großflächige Programme. Labor-Workflows sind für Bluttests optimiert. PSA-Assays sind global standardisiert. Schnelle Turnaround-Zeit erhöht die Annahme. Die kontinuierliche Überwachung erfordert wiederholte Bluttests. Die Versicherungsdeckung unterstützt blutbasierte Diagnosen. Technologische Verbesserungen erhöhen die Genauigkeit. Diese Faktoren gewährleisten Führung.

Das Gewebesegment wird von 2025 bis 2032 am schnellsten CAGR von 8,7 % bezeugt, das durch wachsende Abhängigkeit von der biopsybasierten Molekulardiagnostik getrieben wird. Präzisionsmedizin Trends erfordern Gewebeanalyse. Fortgeschrittene Inszenierung erfordert histopathologische Bestätigung. Rising MRI-geführte Biopsieverfahren Kraftstoffbedarf. Genomische Profilierung erfordert Gewebeproben. Behandlung Personalisierung beschleunigt Gewebeprüfung. Technologische Fortschritte verbessern die Biopsiegenauigkeit. Der verstärkte Einsatz von Begleitdiagnostik unterstützt das Wachstum. Onkologie Spezialisten betonen gewebebasierte Validierung. Forschungsförderung fördert die molekulare Diagnostik. Klinische Leitlinie Evolution fördert die Biopsiebestätigung. Diese Faktoren führen zu einem schnellen Wachstum.

- Durch Endbenutzer

Der Prostatakrebsdiagnostikmarkt wird auf Basis von Endverbrauchern in Krankenhäuser, unabhängige diagnostische Labore, Krebsforschungsinstitute und Kliniken, ambulante chirurgische Zentren und andere segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 38,7% im Jahr 2024, aufgrund integrierter Diagnostik- und Behandlungsdienstleistungen. Krankenhäuser bieten umfassende Testinfrastruktur. Hoher Patientenzufluss unterstützt Prüfvolumen. Die Verfügbarkeit von Bild- und Biopsie-Diensten erhöht die Auslastung. Multidisziplinäre Onkologie-Teams steuern Diagnosen. Regierungsfinanzierung unterstützt Krankenhausdiagnostik. Erweiterte Geräteverfügbarkeit stärkt die Dominanz. Notfall- und stationäre Diagnostik tragen wesentlich bei. Geschickte Profis sorgen für Genauigkeit. Referral Netzwerke trichter Patienten in Krankenhäuser. Erstattungssysteme bevorzugen Krankenhausdiagnostik. Diese Faktoren sichern Führung.

Das unabhängige diagnostische Labor-Segment wird von 2025 bis 2032 mit 9,3 % am schnellsten CAGR wachsen, was durch die steigende Nachfrage nach spezialisierten Tests bedingt ist. Outsourcing-Trends verbessern Labordienstleistungen. Schnellere Turnaround-Zeiten verbessern die Präferenz. Der Ausbau der ambulanten Diagnostik unterstützt das Wachstum. Kostengünstige Dienstleistungen ziehen Patienten an. Technologische Investitionen verbessern die Fähigkeiten. Home Sample-Sammlung verbessert den Zugang. Die wachsende Urbanisierung unterstützt Labornetzwerke. Die Akzeptanz der Versicherung stärkt die Annahme. Spezialisierte molekulare Tests erweitern Angebote. Einzelhandel diagnostische Ketten treiben Eindringen. Diese Faktoren beschleunigen das Wachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Prostatakrebsdiagnostikmarkt in direkte Ausschreibungen und Einzelhandelsverkäufe segmentiert. Das direkte Angebotssegment dominierte den Markt mit einem Anteil von 64,3 % im Jahr 2024, der durch Massenbeschaffung von Krankenhäusern und Laboratorien angetrieben wird. Regierungs- und institutionelle Verträge gewährleisten eine stabile Nachfrage. Kostenvorteile begünstigen den zärtlichen Kauf. Langfristige Liefervereinbarungen verbessern die Zuverlässigkeit. Große Screening-Programme setzen auf Angebote. Zentralisierte Beschaffung unterstützt Effizienz. Krankenhäuser bevorzugen direkte Beschaffung für kritische Diagnosen. Regulatorische Compliance wird optimiert. Vorhersehbare Nachfrage hält Volumen. Lieferantenpartnerschaften stärken Kontinuität. Diese Faktoren sorgen für Dominanz.

Das Segment Einzelhandelsverkäufe wird voraussichtlich die schnellste CAGR von 2025 bis 2032 von 9,1% registrieren, was durch steigende Nachfrage nach hausbasierten und OTC-Diagnoselösungen bedingt ist. Verbraucherbewusstsein fördert Selbstprüfung. Technologische Leichtigkeit unterstützt den Einzelhandel. Pharmacy-Netzwerke erweitern die Verfügbarkeit. Digitale Gesundheitsplattformen verbessern die Zugänglichkeit. Wachsende Präferenz für Komfort treibt Wachstum. Private Diagnostik unterstützen den Einzelhandelsausbau. E-Commerce Penetration verbessert Reichweite. Schnelle Urbanisierung unterstützt die Einzelhandelsdiagnostik. Die Verbesserung der Erreichbarkeit erhöht die Aufnahme. Vorbeugende Gesundheitstrends Kraftstoffbedarf. Diese Fahrer sorgen für eine schnelle Expansion.

Naher Osten und Afrika Prostata Krebsdiagnostik Markt Regionale Analyse

- Der Markt für Prostatakrebsdiagnostik im Nahen Osten und Afrika wird mit einem starken CAGR von rund 11,2% im Zeitraum 2025–2032 wachsen

- Angetrieben durch steigendes Bewusstsein für Prostatakrebs, steigende Gesundheitsausgaben und schnelle Modernisierung der diagnostischen Infrastruktur in Schwellenländern

- Die Region erlebt eine höhere Akzeptanz von PSA-Tests, fortgeschrittenen Bildverarbeitungsmodalitäten und molekularen Diagnostik, unterstützt durch staatliche Screening-Initiativen, private Gesundheitserweiterung und wachsende Investitionen in onkologieorientierte Biotechnologie und Diagnostik

Saudi-Arabien Prostata Krebsdiagnose Markt Insight

Saudi-Arabien Prostatakrebsdiagnostik Markt dominierte den Prostatakrebsdiagnostikmarkt im Nahen Osten und Afrika mit dem größten Umsatzanteil von etwa 36,5% im Jahr 2025, unterstützt durch seine etablierte Gesundheitsinfrastruktur, zunehmendes Bewusstsein für Prostatakrebs, wachsende Einführung von PSA-Tests und fortgeschrittene Bildverarbeitungsmodalitäten und starke Präsenz von inländischen und multinationalen Diagnostikunternehmen. Regierungsgeführte Screening-Initiativen, private Gesundheitsausweitung und Investitionen in die Onkologie-orientierte Biotechnologie stärken die Marktposition Saudi-Arabiens weiter.

U.A.E. Prostate Cancer Diagnostics Market Insight

Der US-amerikanische Prostatakrebsdiagnostikmarkt wird im Prognosezeitraum das am schnellsten wachsende Land im Prostatakrebsdiagnostikmarkt sein, das eine robuste CAGR von rund 11,8% registriert, die durch die zunehmende Prostatakrebsprävalenz, steigende Sensibilisierungskampagnen, die Erweiterung von Diagnosenetzwerken, die Modernisierung von Laborinfrastrukturen und die zunehmende Einführung von molekularen und bildgebenden Diagnosetechnologien angetrieben wird. Der Fokus auf Früherkennung und öffentlich-private Partnerschaften im Gesundheitswesen beschleunigt das Marktwachstum in den USA.

Naher Osten und Afrika Prostata Krebsdiagnostik Marktanteil

Die Prostatakrebsdiagnostikindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- ACON Laboratories, Inc(US)

- HUMASIS (Südkorea)

- Teco Diagnostics(US)

- Hologic Inc. (USA)

- Accuquik Test Kits(US)

- mdxhealth (Belgien)

- Abb.(US)

- Siemens Healthineers AG (Deutschland)

- OPKO Health Inc. (USA)

- Myriad Genetics, Inc. (USA)

- DiaSorin S.p.A (Italien)

- Beckman Coulter, Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- Prostatype Genomics AB (Schweiz)

- Fujirebio (Japan)

- Proteomedix (Schweiz)

- Eurolyser Diagnostica GmbH (Österreich)

Aktuelle Entwicklungen im Nahen Osten und Afrika Prostatakrebsdiagnostikmarkt

- Im April 2024 startete Roche Diagnostics einen fortgeschrittenen prostataspezifischen Antigen (PSA) Bluttest mit erhöhter Empfindlichkeit und Spezifität zur Erkennung von Prostatakrebs. Diese diagnostische Lösung der nächsten Generation soll falsche Positive reduzieren und die Frühinterventionsergebnisse verbessern und die führende Rolle von Roche bei der Präzisions Onkologiediagnostik im asiatisch-pazifischen Prostatakrebsdiagnostikmarkt stärken

- Im März 2024 kündigte die Exact Sciences Corporation die Erweiterung ihres Prostatakrebsdiagnostikportfolios mit einer neuartigen genomischen Testplattform an, die darauf abzielt, die Aggressivität der Krankheit vorherzusagen. Diese Entwicklung nutzt künstliche Intelligenz und genomische Sequenzierung, um bei der personalisierten Behandlungsplanung zu helfen und den Trend zur Präzisionsmedizin zu unterstützen

- Im Februar 2024 enthüllte Siemens Healthineers eine integrierte bildgebende und diagnostische Plattform, die MRT und AI-getriebene Analytik kombiniert, um Prostatakrebsfortschritte mit größerer Genauigkeit zu erkennen und zu überwachen. Das System, das jetzt in großen Krankenhäusern in ganz Europa und Nordamerika eingesetzt wird, markiert eine signifikante Weiterentwicklung der nicht-invasiven diagnostischen Fähigkeiten

- Im Januar 2024 führte die Bio-Techne Corporation durch ihre Division Exosome Diagnostics einen urinbasierten flüssigen Biopsietest für Prostatakrebs-Erkennung ein, der die Notwendigkeit invasiver Verfahren eliminiert. Der Test gewinnt die Adoption in den U.S. Urologie-Kliniken und Spezialzentren, was den Übergang zu nicht-invasiven, patientenfreundlichen diagnostischen Ansätzen verdeutlicht

- Im Dezember 2023 hat OPKO Health Inc. mit einem führenden akademischen medizinischen Zentrum zusammengearbeitet, um groß angelegte klinische Studien für seinen 4Kscore Test durchzuführen, einem biomarkerbasierten Biomarker-Assay, der zur Beurteilung des Risikos von aggressivem Prostatakrebs verwendet wird. Diese strategische Zusammenarbeit zielt darauf ab, den klinischen Nutzen und die regulatorischen Zulassungen des Tests auf weitere asiatisch-pazifische Märkte zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.