Middle East And Africa Proton Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

58.19 Billion

USD

85.97 Billion

2025

2033

USD

58.19 Billion

USD

85.97 Billion

2025

2033

| 2026 –2033 | |

| USD 58.19 Billion | |

| USD 85.97 Billion | |

| % | |

|

Marktsegmentierung für Protonentherapie im Nahen Osten und Afrika nach Produkttyp (Systeme, Software und Dienstleistungen), Komponente (Protonenbeschleuniger, Strahltransportsystem, Strahlführungssystem, Düse, Bildbetrachter und Patientenpositionierungssystem (PPS)), Typ (rotierende und nicht-rotierende Protonentherapiesysteme), Systemaufbau (Mehrraumsysteme, Kompakt-/Einzelraumsysteme), Anwendungsart (Behandlungsanwendungen, Forschungsanwendungen) und Endnutzer (Krankenhäuser, ambulante Operationszentren, Krebsforschungsinstitute) – Branchentrends und Prognose bis 2033

Was ist der Nahe Osten und Afrika Proton Therapy Markt Größe und Wachstum Rate

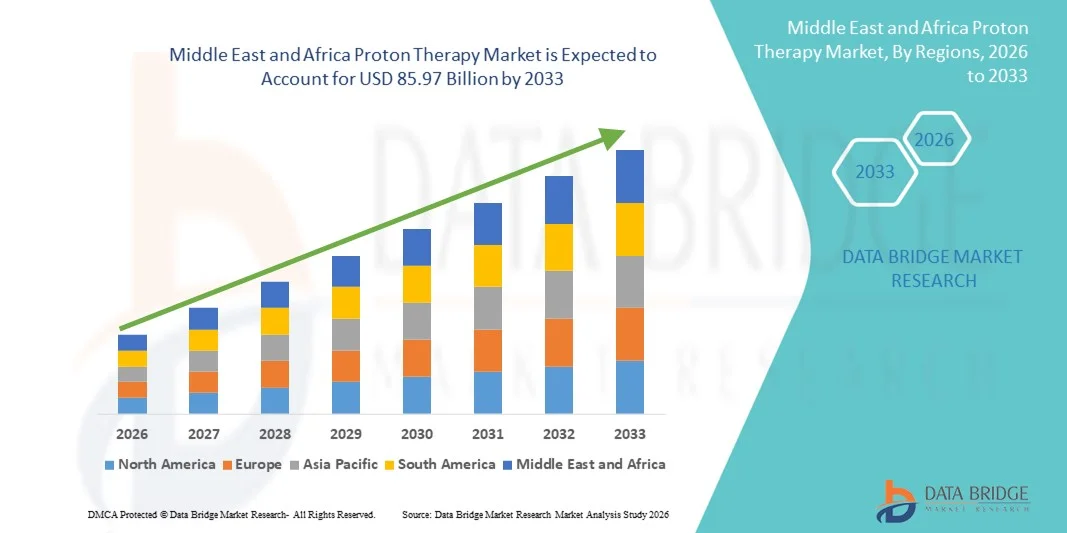

- Wie pro Data Bridge Market Research Analysis wurde die Marktgröße der Protonentherapie mit dem Nahen Osten und Afrika geschätzt58,19 Milliarden USD in 2025und wird voraussichtlich erreichen85,97 Milliarden USD bis 2033, beiCAGR von 5,00%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Krebsprävalenz weltweit gefördert, verbunden mit zunehmendem Bewusstsein für die klinischen Vorteile der Protonentherapie, wie hochpräzise Tumorzielung und reduzierte Strahlenexposition gegenüber umgebenden gesunden Geweben. Kontinuierliche technologische Fortschritte in Protonenstrahlliefersystemen und Behandlungsplanungssoftware unterstützen die Einführung von Protonentherapie über fortgeschrittene Onkologiezentren

- Darüber hinaus stellt die wachsende Nachfrage nach fortschrittlichen, patientenzentrierten Krebsbehandlungsoptionen zusammen mit zunehmenden Investitionen von Krankenhäusern, Forschungsinstituten und Regierungen in modernster Strahlen-Onkologie-Infrastruktur die Protonentherapie als bevorzugte Lösung für komplexe und pädiatrische Krebsfälle dar. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Protonentherapielösungen, wodurch das Gesamtwachstum des Marktes deutlich gesteigert wird

Marktgröße und Prognose

- Globaler Marktwert (2025):58,19 Mrd. USD

- Voraussichtlicher Marktwert (2033):85,97 Mrd. USD

- Wettervorhersage CAGR (2026–2033):5.00%

Naher Osten und Afrika Protonentherapie Marktanalyse

- Protonentherapie, eine fortschrittliche Form der Strahlentherapie, die Protonenstrahlen verwendet, um gezielte Krebstumoren, wird zunehmend ein wichtiger Bestandteil der modernen Onkologie Behandlung aufgrund seiner Fähigkeit, Schäden an umgebenden gesunden Geweben zu minimieren, so dass es besonders für Kinder- und komplexe Krebsfälle geeignet

- Die eskalierende Nachfrage nach Protonentherapie wird in erster Linie durch die steigende globale Krebsbelastung, zunehmende Vorliebe für präzisions- und patientenzentrierte Behandlungsansätze und kontinuierliche technologische Fortschritte in Protonenstrahlliefersystemen und Behandlungsplanungssoftware gefördert.

- Saudi-Arabien dominierte den Protonentherapiemarkt mit dem größten Umsatzanteil von 34,5% im Jahr 2025, unterstützt durch starke staatliche Investitionen in fortgeschrittene Onkologie-Infrastruktur, die Erweiterung spezialisierter Krebsbehandlungszentren unter Vision 2030-Initiativen und die zunehmende Einführung moderner Strahlentherapietechnologien in großen öffentlichen und privaten Krankenhäusern

- Die US wird voraussichtlich das am schnellsten wachsende Land im Protonentherapie-Markt während der Prognosezeit sein, das von einer schnellen Gesundheitsmodernisierung, steigendem medizinischen Tourismus, zunehmenden Investitionen in fortgeschrittene Krebsbehandlungseinrichtungen und zunehmendem Bewusstsein für Präzisionsstrahlungstherapien bei Gesundheitsdienstleistern und Patienten angetrieben wird.

- Das Segment Treatment Applications entfiel auf den größten Marktanteil von 82,3 % im Jahr 2025, was durch steigende Krebserkrankungen im gesamten

Report Scope und Proton Therapy Market Segmentation

|

Attribute |

Protonentherapie Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

•Ion Beam Anwendungen(Belgien) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Nahen Osten und Afrika Proton Therapy Market

Fortschritte in der Präzisions- und Technologieintegration

- Ein bedeutender und beschleunigender Trend im globalen Protonentherapiemarkt ist die kontinuierliche Weiterentwicklung der Behandlungsgenauigkeit durch technologische Innovation und verbesserte Systemintegration. Moderne Protonentherapiesysteme setzen zunehmend fortschrittliche Bildgebung ein,Bearbeitungssoftware, und Bewegungsmanagement-Technologien zur Verbesserung der klinischen Genauigkeit und Patientenergebnisse

- Die Integration von Bleistiftstrahlen (PBS) und intensitätsmodulierter Protonentherapie (IMPT) ermöglicht es Klinikern, hochzielgerichtete Strahlendosen zu liefern, die sich eng an Tumorformen anpassen und gleichzeitig die Exposition gegenüber umgebenden gesunden Geweben minimieren. Diese Fortschritte sind besonders vorteilhaft bei der Behandlung von Kinderkrebs und Tumoren in der Nähe kritischer Organe

- Die zunehmende Verbesserung der bildgebenden Orientierung, wie Echtzeit-Bildgebungs- und adaptive Therapielösungen, ermöglicht es den Klinikern, die Behandlung auf Basis von Patientenbewegungen oder anatomischen Veränderungen während der Therapiesitzungen einzustellen. Dies erhöht die Wirksamkeit der Behandlung und verringert das Risiko von Komplikationen

- Darüber hinaus gewinnen Systemminiaturisierung und modulare Protonentherapie-Lösungen Traktion, wodurch mehrGesundheitseinrichtungenProtonentherapie ohne die Notwendigkeit einer großen, teuren Infrastruktur zu übernehmen. Kompakte Systeme verbessern die Zugänglichkeit und erweitern die potenzielle Patientenbasis

- Die Integration von Protonentherapiesystemen mit Krankenhausinformationssystemen und Onkologie-Workflows unterstützt optimierte Behandlungsplanung, Datenmanagement und interdisziplinäre Zusammenarbeit und trägt zur betrieblichen Effizienz bei

- Dieser Trend hin zu präziseren, effizienten und technologisch fortschrittlichen Protonentherapie-Lösungen macht die Erwartungen in der Strahlen-Onkologie neu und verstärkt die Rolle der Protonentherapie als eine Krebsbehandlungs-Modalität der nächsten Generation

- Infolgedessen wächst die Nachfrage nach fortschrittlichen Protonentherapiesystemen weiterhin über akademische Krankenhäuser, Krebsforschungszentren und spezialisierte Onkologiekliniken weltweit

Middle East und Africa Proton Therapy Market Dynamics

Fahrer

Steigende Krebserkrankung und steigende Nachfrage nach fortschrittlichen Strahlentherapien

- Die zunehmende globale Belastung von Krebs, verbunden mit dem wachsenden Bedarf an fortschrittlichen und gezielten Strahlentherapien, ist ein wichtiger Treiber des Proton Therapy-Marktes. Steigende Häufigkeiten komplexer Krebserkrankungen, einschließlich Gehirn, Spinal und pädiatrischen Tumoren, sind die Nachfrage nach Behandlungsoptionen, die langfristige Nebenwirkungen minimieren

- So haben beispielsweise im März 2025 mehrere führende Onkologiezentren im Nahen Osten und in Afrika und Asien Investitionen in neue Protonentherapieanlagen angekündigt, um ihre Krebsbehandlungsfähigkeit zu erweitern und die steigende Patientennachfrage zu befriedigen. Solche Initiativen von Gesundheitsdienstleistern werden erwartet, dass das Marktwachstum während der Prognosezeit vorangetrieben wird

- Die Fähigkeit der Protonentherapie, präzise Strahlendosen zu liefern, während das Sparing umgebendes gesundes Gewebe eine attraktive Alternative zur konventionellen Photonen-basierten Strahlentherapie macht, insbesondere für gefährdete Patientenpopulationen

- Darüber hinaus beschleunigt die zunehmende Sensibilisierung zwischen Klinikern und Patienten in Bezug auf die klinischen Vorteile der Protonentherapie ihre Annahme in entwickelten und aufstrebenden Gesundheitsmärkten

- Staatliche Unterstützung, günstige Rückzahlungspolitik in ausgewählten Ländern und wachsende Investitionen in die Onkologie-Infrastruktur unterstützen den Ausbau von Protonentherapiezentren weltweit

Zurückhaltung/Challenge

Hohe Kapitalanlage und begrenzte Zugänglichkeit

- Die hohen Kapital- und Betriebskosten im Zusammenhang mit Protonentherapiesystemen stellen eine bedeutende Herausforderung für die weit verbreitete Marktakzeptanz dar. Die Einrichtung eines Protonentherapiezentrums erfordert erhebliche Investitionen in Ausrüstung, Anlagenbau und spezialisiertes Personal, die die Zugänglichkeit in erster Linie für große Krankenhäuser und fortgeschrittene Krebszentren begrenzen

- So können beispielsweise die Kosten für den Aufbau und die Aufrechterhaltung einer Mehrzimmer-Protonentherapieanlage deutlich höher sein als herkömmliche Strahlentherapie-Setups, die kleinere Gesundheitseinrichtungen von der Annahme der Technologie abschrecken können

- Darüber hinaus kann die begrenzte Verfügbarkeit von geschulten Fachleuten und die Komplexität des Systembetriebs das Marktwachstum insbesondere in Niedrig- und Mitteleinkommensregionen weiter behindern

- Während technologische Fortschritte die Systemgröße und -kosten schrittweise reduzieren, bleibt die Protonentherapie eine Premium-Behandlungsoption, die den Patientenzugang in Regionen mit eingeschränkter Gesundheitsförderung einschränkt.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kosteneffizienter Kompaktsysteme, erweiterter Schulungsprogramme und unterstützender Rückerstattungsrahmen wird entscheidend sein, um die Zugänglichkeit zu verbessern und das langfristige Wachstum in derProtonentherapieMarkt

Naher Osten und Afrika Proton Therapy Market Scope

Der Markt wird auf Basis von Produkttyp, Bauteil, Typ, Set-up-Systemen, Anwendungstyp und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Middle East und Africa Proton Therapy Markt in Systeme, Software und Services segmentiert. Das Segment Systems dominierte 2025 den größten Marktanteil von 62,8%, vor allem aufgrund der hohen Kosten und der kritischen Bedeutung von Protonentherapiesystemen im klinischen Betrieb. Diese Systeme bilden das Rückgrat der Protonentherapiezentren und umfassen integrierte Hardware zur Strahlerzeugung, -lieferung und -steuerung. Die europäischen Länder investieren zunehmend in fortgeschrittene Krebsbehandlungsinfrastrukturen und unterstützen Systeminstallationen. Krankenhäuser bevorzugen komplette Systemlösungen, um eine hohe Behandlungsgenauigkeit und Patientensicherheit zu gewährleisten. Die lange Lebensdauer von Protonentherapiesystemen trägt weiter zu ihrer Umsatzherrschaft bei. Auch die zunehmende Krebsprävalenz und günstige Rückerstattungsrahmen in Teilen des Nahen Ostens und Afrikas unterstützen die Systemadoption. Darüber hinaus erweitern technologische Fortschritte, die auf kompakte und effiziente Systeme abzielen, ihre Anwendbarkeit. Dies führt dazu, dass die Systeme weiterhin den höchsten Umsatz innerhalb des Produkttypsegments erzielen.

Das Segment Services wird von 2026 bis 2033 die schnellste CAGR von 14,9 % erleben, die von der expandierenden installierten Basis von Protonentherapiesystemen in ganz Europa angetrieben wird. Zu den Dienstleistungen gehören Installationsunterstützung, Wartung, Upgrades, Schulungen und technische Beratung, die für unterbrechungsfreie Arbeiten unerlässlich sind. Da die Protonentherapiezentren reifen, steigt die Nachfrage nach langfristigen Serviceverträgen deutlich an. Regulatorische Compliance und Systemoptimierung erhöhen die Serviceanforderungen weiter. Krankenhäuser auslagern zunehmend technische Dienste, um die operative Komplexität zu reduzieren. Der Bedarf an kontinuierlichen Kalibrierungen und Software-Updates trägt auch zum Servicewachstum bei. Diese Faktoren beschleunigen gemeinsam die rasche Expansion des Dienstleistungssegments.

- Von der Komponente

Auf Basis der Komponente wird der Middle East und Africa Proton Therapy-Markt in Proton Accelerator, Beam Transport System, Beam Delivery System, Düse, Image Viewers und Patienten Positioning System (PPS) segmentiert. Das Proton Accelerator-Segment dominierte den Markt mit einem Umsatzanteil von 38,4% im Jahr 2025, aufgrund seiner Rolle als komplexeste und teuerste Komponente in Protonentherapiesystemen. Beschleuniger sind für die Erzeugung energiereicher Protonenstrahlen verantwortlich, die für eine präzise Krebsbehandlung erforderlich sind. Ihre fortschrittliche Engineering und Anpassung erhöhen die Systemkosten deutlich. Kontinuierliche Innovation zur Verbesserung der Energieeffizienz und zur Verringerung der Größe unterstützt die Marktherrschaft. Großskalige Krankenhausinstallationen bevorzugen fortgeschrittene Beschleunigersysteme. Auch die staatliche Finanzierung von High-End Onkologie-Ausrüstungen stärkt dieses Segment. Hohe Ersetzungs- und Upgrade-Kosten ergänzen die Stabilität des Umsatzanteils.

Das Patientenpositionierungssystem (PPS)-Segment wird mit dem schnellsten CAGR von 16,1% von 2026 bis 2033 wachsen, angetrieben durch steigende Nachfrage nach Behandlungsgenauigkeit und Patientensicherheit. KPS spielt eine entscheidende Rolle, um eine präzise Tumorzielung und wiederholbare Patientenorientierung zu gewährleisten. Fortschritte bei der Bildverarbeitungsintegration und der Roboterpositionierung verbessern die klinischen Ergebnisse. Der zunehmende Fokus auf die Minimierung der Strahlenexposition mit gesunden Geweben erhöht die PPS-Adoption. Wachsende Patientenmengen erfordern schnellere und genauere Positionierungssysteme. Krankenhäuser investieren zunehmend in fortschrittliche PPS-Lösungen, um die Workflow-Effizienz zu verbessern. Diese Faktoren treiben in diesem Segment zusammen ein rasches Wachstum.

- Typ

Auf Basis des Typs wird der Middle East und Africa Proton Therapy Markt in Rotating Proton Therapy Systems und nicht-Rotating Proton Therapy Systems segmentiert. Das Segment Rotating Proton Therapy Systems hält 2025 aufgrund seiner überlegenen Flexibilität bei der Strahllieferung den größten Marktanteil von 71,6%. Diese Systeme ermöglichen die Auslieferung von Protonenstrahlen aus mehreren Winkeln, die Verbesserung der Dosiskonformität und der Behandlungsgenauigkeit. Sie sind in komplexen Krebsfällen wie Gehirn- und Kopf- und Halstumoren weit verbreitet. Große Onkologiezentren bevorzugen rotierende Systeme für ihre klinische Vielseitigkeit. Höherer Patientendurchsatz stärkt weiter ihre Dominanz. Starke klinische Beweise, die bessere Ergebnisse unterstützen, treibt auch die Annahme an. Trotz höherer Installationskosten bleibt die Nachfrage in ganz Europa stark.

Das Segment Non-Rotating Proton Therapy Systems wird voraussichtlich die schnellste CAGR von 13,4% von 2026 bis 2033 registrieren, unterstützt durch Kosteneffizienz und kompakte Bauweise. Diese Systeme sind für Anlagen mit begrenztem Platz und Budget geeignet. Technologische Verbesserungen haben ihre Behandlungsgenauigkeit und Zuverlässigkeit verbessert. Mittelgroße Krankenhäuser übernehmen zunehmend nicht rotierende Systeme. Kürzere Installationszeiten und reduzierte Infrastrukturanforderungen erhöhen die Nachfrage weiter. Regierungsinitiativen zur Unterstützung der dezentralen Krebsversorgung bevorzugen diese Systeme. Da die Zugänglichkeit verbessert, wird die Annahme erwartet, dass sie rasch beschleunigt wird.

- Durch Set-Up-Systeme

Auf Basis von Setup-Systemen wird der Middle East und Africa Proton Therapy-Markt in Multi-Room Systems und Compact/Single-Room Systems segmentiert. Das Segment Multi-Room Systems dominierte den Markt mit einem Umsatzanteil von 58,9% im Jahr 2025, angetrieben durch ihre Effizienz in hochvolumigen Krebszentren. Diese Systeme ermöglichen es, mehrere Behandlungsräume mit einem einzigen Beschleuniger zu betreiben, wodurch die pro-Patient-Behandlungskosten reduziert werden. Große Krankenhäuser profitieren von einem höheren Patientendurchsatz und einer optimierten Ressourcennutzung. Multi-Zimmer-Systeme werden häufig in nationalen Krebsinstituten angenommen. Ihre Fähigkeit, mehrere Behandlungsmodalitäten zu unterstützen, erhöht die klinische Flexibilität. Die starke Regierung und die institutionelle Finanzierung unterstützen die Adoption weiter. Diese Faktoren halten ihre beherrschende Stellung aufrecht.

Das Segment Compact/Single-Room Systems wird voraussichtlich von 2026 bis 2033 mit 17,2 % am schnellsten CAGR wachsen, was durch die zunehmende Adoption von regionalen Krankenhäusern begünstigt wird. Niedrigere Investitionen machen diese Systeme zugänglicher. Kompakte Designs reduzieren Platzbedarf deutlich. Schnellere Installationszeitleitungen unterstützen schnellere Betriebsbereitschaft. Die wachsende Nachfrage nach lokalisierten Krebsbehandlungszentren erhöht die Annahme. Technologische Fortschritte haben eine verbesserte Leistung vergleichbar mit Mehrzimmersystemen. Diese Vorteile treiben gemeinsam ein starkes Wachstum.

- nach Einsatzart

Auf Basis des Anwendungstyps wird der Markt für Proton Therapy Middle East und Africa in Behandlungsanwendungen und Forschungsanwendungen segmentiert. Das Segment Behandlungsanwendungen entfiel auf den größten Marktanteil von 82,3 % im Jahr 2025, der durch steigende Krebsfälle in ganz Europa verursacht wurde. Protonentherapie wird aufgrund reduzierter Nebenwirkungen zunehmend für Kinderkrebs eingesetzt. Hohe Nachfrage nach präziser und gezielter Strahlentherapie unterstützt dieses Segment. Krankenhäuser priorisieren Behandlungsanwendungen für die Einkommenserzeugung. Die Ausweitung der klinischen Indikationen verstärkt die Dominanz weiter. Eine günstige Erstattung in ausgewählten Ländern beschleunigt die Annahme. Das wachsende Patientenbewusstsein trägt auch zur Marktführerschaft bei.

Das Segment Research Applications wird von 2026 bis 2033 die schnellste CAGR von 12,6% erleben, die durch verstärkte klinische Studien und Innovationsanstrengungen angetrieben wird. Forschungseinrichtungen konzentrieren sich auf die Verbesserung der Behandlungsprotokolle und die Erweiterung von Indikationen. Regierung und akademische Finanzierungen unterstützen Protonentherapieforschung. Technologische Fortschritte erfordern eine kontinuierliche Validierung durch Forschung. Die Zusammenarbeit zwischen Krankenhäusern und Forschungsinstituten fördert das Wachstum. Ein zunehmender Fokus auf personalisierte Krebstherapie trägt ebenfalls dazu bei. Diese Faktoren beschleunigen den Ausbau von Forschungsanwendungen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Markt für Proton Therapy Middle East und Africa in Krankenhäuser, Ambulatory Surgical Centers und Krebsforschungsinstitute segmentiert. Das Segment Hospitals dominierte den Markt mit einem Umsatzanteil von 69,4% im Jahr 2025 aufgrund einer starken Infrastruktur und finanziellen Kapazität. Krankenhäuser verwalten hohe Patientenmengen und bieten umfassende Onkologie-Services. Verfügbarkeit von Fachkräften unterstützt die Systemadoption. Krankenhäuser profitieren auch von staatlichen Förder- und Erstattungsrahmen. Integrierte Krebsbehandlungsmodelle bevorzugen eine Krankenhaus-basierte Protonentherapie. Das langfristige Patientenmanagement stärkt die Dominanz weiter. Diese Faktoren stellen sicher, dass Krankenhäuser die primären Endbenutzer bleiben.

Das Segment Krebsforschungsinstitute wird von 2026 bis 2033 am schnellsten CAGR von 15,3% wachsen, was durch verstärkte Investitionen in fortgeschrittene Krebsforschung bedingt ist. Diese Institute spielen eine wichtige Rolle bei der klinischen Innovation. Kooperationen mit Technologieanbietern fördern die Übernahme. Der wachsende Fokus auf Präzisionsmedizin unterstützt die Nachfrage. Die Erweiterung der akademischen Forschungsprogramme beschleunigt das Wachstum weiter. Die Förderung von Regierung und privater Finanzierung stärkt die Infrastruktur. Da sich die Forschungstätigkeit ausweitet, wird dieses Segment ein schnelles Wachstum erleben.

Naher Osten und Afrika Protonentherapie Markt Regionale Analyse

- Der Protonentherapiemarkt Middle East & Africa soll sich während der gesamten Prognosezeit mit einem erheblichen CAGR ausweiten, vor allem durch das steigende Auftreten von Krebs, die steigende Nachfrage nach fortschrittlichen und präzisen Strahlentherapien und eine starke staatliche Unterstützung für moderne Onkologie-Infrastruktur.

- Die zunehmende Sensibilisierung für die klinischen Vorteile der Protonentherapie – wie die verminderte Strahlenexposition gegenüber gesunden Geweben und verbesserte Ergebnisse bei pädiatrischen und komplexen Krebsfällen – beschleunigt ihre Annahme in der gesamten Region

- Darüber hinaus unterstützen günstige Rückzahlungspolitiken in ausgewählten Ländern, kontinuierliche technologische Fortschritte und Investitionen in spezialisierte Krebsbehandlungszentren das Marktwachstum weiter. Die Region erlebt eine verstärkte Auslastung der Protonentherapie in großen Krankenhäusern, akademischen Forschungseinrichtungen und spezialisierten Onkologiezentren

Saudi-Arabien Proton Therapy Market Insight

Saudi-Arabien Protonentherapie Markt dominierte den Middle East & Africa Protonentherapiemarkt mit dem größten Umsatzanteil von 34,5% im Jahr 2025, unterstützt von starken staatlichen Investitionen in fortgeschrittene Onkologie-Infrastruktur. Der Ausbau spezialisierter Krebsbehandlungszentren unter den Vision 2030-Initiativen des Landes sowie die zunehmende Einführung moderner Strahlentherapietechnologien in den großen öffentlichen und privaten Krankenhäusern führt zu einem deutlichen Marktwachstum. Die Erhöhung der Krebsprävalenz, verbunden mit dem Fokus der Regierung auf die Verbesserung des Zugangs zur hochwertigen Krebsversorgung, beschleunigt die Nachfrage nach Protonentherapielösungen. Darüber hinaus stärken die Zusammenarbeit mit internationalen Technologieanbietern und Gesundheitseinrichtungen die Position Saudi-Arabiens als regionales Zentrum für fortgeschrittene Krebsbehandlung.

U.A.E. Proton Therapy Market Insight

Der Protonentherapie-Markt der USA wird voraussichtlich während der Prognosezeit auf dem schnellsten CAGR ausbauen, der durch eine rasche Gesundheitsmodernisierung und steigenden medizinischen Tourismus verursacht wird. Zunehmende Investitionen in fortgeschrittene Krebsbehandlungsanlagen sowie wachsendes Bewusstsein für präzise Strahlungstherapien bei Gesundheitsdienstleistern und Patienten fördern die Markterweiterung. Die starke Betonung des Landes auf den Einsatz modernster Medizintechniken und die Einrichtung von erstklassigen Onkologiezentren ist die Integration von Protonentherapiesystemen. Darüber hinaus sollen unterstützende Regierungsinitiativen, günstige regulatorische Rahmenbedingungen und Partnerschaften mit globalen Gesundheitsorganisationen die Adoption der Protonentherapie in den USA weiter beschleunigen.

Middle East und Africa Proton Therapy Market Share

Die Proton Therapy Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

• Ionenstrahlanwendungen (Belgien)

• Varian Medical Systems (US)

•Hitachi, Ltd. (Japan)

• Mevion Medical Systems (US)

• Sumitomo Heavy Industries, Ltd. (Japan)

•ProNova Solutions (USA)

• Advanced Oncotherapy plc (U.K.)

•Mitsubishi Electric Corporation (Japan)

• Canon Medical Systems Corporation (Japan)

• Optivus Proton Therapy, Inc. (USA)

• ProTom International (USA)

•RaySearch Laboratories AB (Schweden)

• Elekta AB (Schweden)

• Siemens Healthineers AG (Deutschland)

• Accuray Incorporated (USA)

Neueste Entwicklungen im Nahen Osten und Afrika Proton Therapy Market

- Im August 2023, die University of Florida Health Proton Therapy Institute beendete eine $44 Millionen Erweiterung, fügte einen fünften Behandlungsraum und Verbesserung der Bleistiftstrahl-Scanfähigkeiten, um eine breitere Palette von Krebs mit Punktgenauigkeit zu behandeln, erhöht seine Behandlungskapazität um 25 %. Diese Erweiterung spiegelt signifikante Investitionen in die Protonentherapie-Infrastruktur und verbesserte klinische Fähigkeiten wider

- Im Oktober 2024 kündigte Ion Beam Applications (IBA) die Einführung eines supraleitenden Synchrocyclotrons der nächsten Generation an, um die Effizienz zu steigern und den Energieverbrauch um bis zu 20 % zu reduzieren. Diese Innovation stellt eine wichtige Produktentwicklung dar, die auf eine breitere klinische Einführung von Protonensystemen abzielt.

- Im Januar 2024 haben IBA und Sumitomo Heavy Industries eine strategische Partnerschaft eingegangen, um kompakte Protonentherapiesysteme zu entwickeln, den globalen Einsatz zu beschleunigen und die Integration der Technologie an niedrigeren Betriebsschwellen voranzutreiben. Diese Partnerschaft ist ein strategisches Bemühen, die Reichweite der Protonentherapie zu erweitern

- Im Januar 2025 kündigte RaySearch Laboratories eine Zusammenarbeit mit ProNova Solutions an, um seine RayStation-Behandlungsplanungssoftware über ProNovas Protonentherapie-Installationen bereitzustellen, um die Effizienz des klinischen Workflows und die Planungsgenauigkeit für Protonenbehandlungen zu verbessern. Diese Zusammenarbeit konzentriert sich auf die Verbesserung der Softwareunterstützung für Protonentherapie weltweit

- Im März 2025 haben Apollo Hospitals mit Ion Beam Applications (IBA) zusammengearbeitet, um das Proteus One Proton Beam Therapy System in Indien zu starten, ausgestattet mit DynamicARC-Technologie, um präzise, personalisierte Krebsbehandlungen zu liefern und den Zugang zu fortschrittlicher Protonentherapie auf dem indischen Onkologiemarkt zu erweitern. Diese Entwicklung signalisiert Wachstum in Schwellenländern

- Im September 2025 trat Leo Cancer Care in eine strategische Zusammenarbeit mit Sumitomo Heavy Industries ein, um eine aufrechte Protonentherapie-Konfiguration zu starten, erweiterte Patientenpositionierung mit kompakter Cyclotron-Technologie zu integrieren, um die Zugänglichkeit und Präzision zu verbessern. Diese Zusammenarbeit demonstriert kontinuierliche Innovation im Protonensystemdesign

- Im September 2025 kündigten Hitachi High-Tech Corporation und Partner an, dass ein erneuertes Protonentherapiesystem an der University of Tsukuba Hospital in Japan mit der Behandlung von Spotscan-Bestrahlung und zwei rotierenden Gantry-Behandlungsräumen begann und einen wichtigen operativen Meilenstein für Protonentherapieanlagen markierte. Dieses Projekt zur Erneuerung der Anlage unterstreicht Upgrades in der klinischen Infrastruktur

- Im Februar 2025 unterzeichnete die IBA einen Vertrag mit AIG Hospitals in Hyderabad, Indien, für die Versorgung eines Proteus ONE Kompaktprotonentherapiesystems, einschließlich eines Qualitätssicherungssystems, um erweiterte Krebsbehandlungsangebote im neuen AIG Oncology Centre zu erweitern. Dieser Vertrag unterstreicht die Markterweiterung in Südasien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.