Middle East And Africa Single Use Medical Devices Reprocessing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

123.37 Million

USD

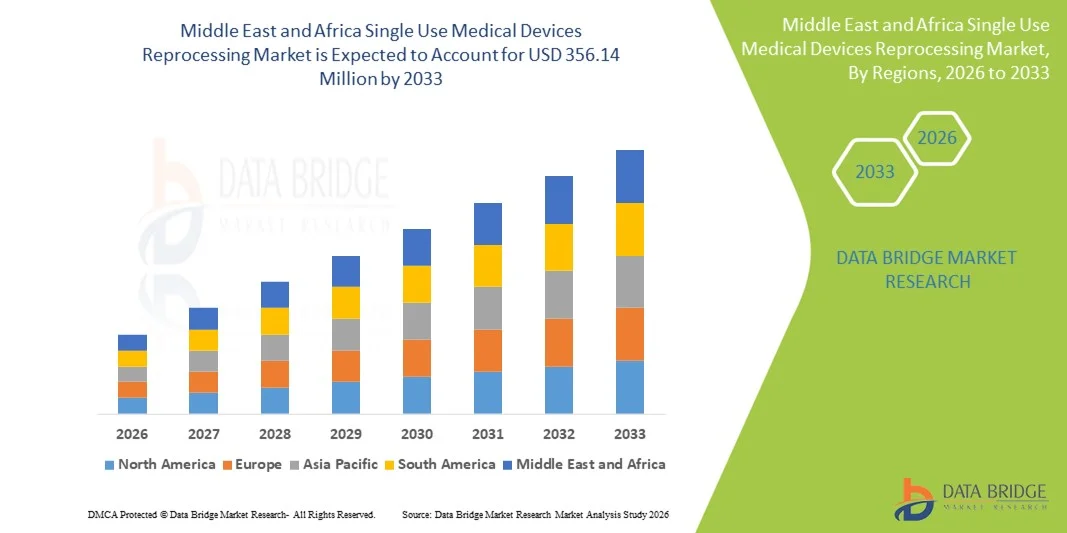

356.14 Million

2025

2033

USD

123.37 Million

USD

356.14 Million

2025

2033

| 2026 –2033 | |

| USD 123.37 Million | |

| USD 356.14 Million | |

| % | |

|

Marktsegmentierung für die Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika nach Produkttyp (Medizinprodukte der Klasse I und II), Preisklasse (hochpreisig und niedrigpreisig/günstig), Anwendung (Allgemeinchirurgie, Anästhesie, Arthroskopie und Orthopädie, Kardiologie, Gastroenterologie, Urologie, Gynäkologie und Sonstige), Art (intern und extern), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige), Vertriebskanal (B2B und B2C) – Branchentrends und Prognose bis 2033

Marktgröße für die Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika

- Der Markt für die Wiederaufbereitung von medizinischen Einwegprodukten im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 123,37 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 356,14 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,17 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den steigenden Kostendruck im Gesundheitswesen, die zunehmende Besorgnis über medizinische Abfälle und die verstärkte Anwendung von Wiederaufbereitungsverfahren angetrieben, die es Krankenhäusern und chirurgischen Zentren ermöglichen, ausgewählte Einwegprodukte zu geringeren Betriebskosten wiederzuverwenden und gleichzeitig die Umweltbelastung zu reduzieren.

- Darüber hinaus verstärken die zunehmende Belastung durch chronische Krankheiten, die steigende Anzahl chirurgischer Eingriffe und die unterstützenden regulatorischen Rahmenbedingungen und Maßnahmen zur Abfallreduzierung in den Ländern des Nahen Ostens und Afrikas die Nachfrage nach der Wiederaufbereitung von Einweg-Medizinprodukten als kosteneffektive und nachhaltige Lösung im öffentlichen und privaten Gesundheitswesen.

Marktanalyse für die Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika

- Die Wiederaufbereitung von Einweg-Medizinprodukten, also die Reinigung, Sterilisation und sichere Wiederverwendung ausgewählter Einwegartikel, gewinnt in Gesundheitseinrichtungen im Nahen Osten und in Afrika zunehmend an Bedeutung und ermöglicht Krankenhäusern und OP-Zentren, Kosten zu optimieren und gleichzeitig ein nachhaltiges Management medizinischer Abfälle zu fördern.

- Die zunehmende Nutzung von Wiederaufbereitungsverfahren wird vor allem durch den steigenden Kostendruck im Gesundheitswesen, die steigende Anzahl chirurgischer Eingriffe und die Notwendigkeit, medizinische Abfälle zu reduzieren, sowie durch das Interesse der Krankenhäuser an kosteneffizienten und umweltverträglichen Lösungen für die Wiederverwendung von Einwegprodukten bedingt.

- Ägypten dominierte den MEA-Markt mit dem größten Umsatzanteil von 28,4 % im Jahr 2025. Dies wurde durch die etablierte Krankenhausinfrastruktur, staatliche Initiativen zur Kostensenkung und die frühzeitige Einführung von Aufbereitungsprotokollen, insbesondere in chirurgischen und kardiologischen Abteilungen, wo häufig teure Einweggeräte zum Einsatz kommen, begünstigt.

- Die Vereinigten Arabischen Emirate (VAE) werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt sein. Dies ist auf steigende Investitionen im Gesundheitswesen, den Ausbau privater Krankenhausnetzwerke und ein wachsendes Bewusstsein für nachhaltige medizinische Praktiken zurückzuführen.

- Das Segment Kardiologie dominierte den Markt im Jahr 2025 mit einem signifikanten Anteil von 35,7 %. Gründe hierfür waren die hohen Kosten von Einwegprodukten, etablierte Sicherheitsprotokolle für die Wiederaufbereitung und die zunehmende Verwendung wiederaufbereiteter Produkte in Krankenhäusern für bestimmte Eingriffe.

Berichtsgegenstand und Marktsegmentierung für die Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika

|

Attribute |

Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für die Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika

Fortschritte bei Sterilisationstechnologien und automatisierten Aufbereitungssystemen

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für die Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika ist die Integration fortschrittlicher Sterilisationstechnologien und automatisierter Wiederaufbereitungssysteme. Diese verbessern Effizienz, Sicherheit und die Einhaltung internationaler medizinischer Standards.

- Beispielsweise setzen Krankenhäuser in Ägypten automatisierte Reinigungs- und Desinfektionsanlagen sowie Plasmasterilisationssysteme ein, um die manuelle Handhabung zu reduzieren, die Durchlaufzeiten für Geräte zu verkürzen und die Sterilität wiederaufbereiteter chirurgischer Instrumente zu gewährleisten.

- Der technologische Fortschritt ermöglicht es Aufbereitungsanlagen, die Nutzungszyklen von Medizinprodukten zu verfolgen, automatisierte Qualitätskontrollen durchzuführen und detaillierte Sterilisationsprotokolle zu führen. Dadurch werden menschliche Fehler minimiert und die Patientensicherheit gewährleistet.

- Die Integration mit den Bestands- und Managementsystemen des Krankenhauses ermöglicht die zentrale Überwachung der Gerätenutzung und -aufbereitung, verbessert die betriebliche Effizienz und reduziert die mit Geräteabfall verbundenen Kosten.

- Dieser Trend hin zu intelligenteren, automatisierten und zuverlässigeren Aufbereitungssystemen verändert die Erwartungen von Krankenhäusern an die Sicherheit von Medizinprodukten und die betriebliche Effizienz. Daher entwickeln Unternehmen wie Medline und Stryker Aufbereitungslösungen mit automatisierter Überwachung und Konformitätsberichterstattung.

- Die Nachfrage nach technologisch fortschrittlichen und effizienten Aufbereitungssystemen wächst im privaten und öffentlichen Gesundheitswesen rasant, da Einrichtungen der Patientensicherheit und der Optimierung der Betriebskosten zunehmend Priorität einräumen.

- Zudem gewinnt die mobile und IoT-basierte Überwachung von Aufbereitungsanlagen zunehmend an Bedeutung. Dies ermöglicht die Fernüberwachung von Sterilisationszyklen und die automatische Meldung von Abweichungen, wodurch die Prozesszuverlässigkeit verbessert wird.

- Krankenhäuser erforschen zudem KI-gestützte, vorausschauende Wartung für Aufbereitungsgeräte, um Ausfallzeiten zu reduzieren und einen ununterbrochenen OP-Ablauf zu gewährleisten. Dies unterstützt sowohl die Sicherheit als auch die betriebliche Effizienz.

Marktdynamik der Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika

Treiber

Steigender Bedarf aufgrund zunehmender Operationszahlen und Kostendruck

- Die steigende Anzahl chirurgischer Eingriffe und der zunehmende Kostendruck im Gesundheitswesen sind wesentliche Faktoren für die verstärkte Nutzung der Wiederaufbereitung von Einweg-Medizinprodukten.

- Beispielsweise implementierten die El-Sewedy-Krankenhäuser in Ägypten im Jahr 2025 ein Aufbereitungsprogramm für teure chirurgische Instrumente, wodurch erhebliche Kosteneinsparungen erzielt und gleichzeitig die Sicherheitsstandards aufrechterhalten wurden.

- Angesichts steigender Patientenzahlen und begrenzter Budgets in Krankenhäusern ermöglicht die Wiederaufbereitung die mehrfache sichere Verwendung teurer Einwegprodukte und bietet somit sowohl wirtschaftliche als auch ökologische Vorteile.

- Darüber hinaus führt das wachsende Bewusstsein für die Entsorgung medizinischer Abfälle und nachhaltige Praktiken im Gesundheitswesen dazu, dass Einrichtungen die Wiederaufbereitung als Teil ihrer Betriebsstrategie einführen.

- Die Kosteneffizienz wiederaufbereiteter Medizinprodukte, kombiniert mit der Möglichkeit, Sicherheitsstandards einzuhalten und Abfall zu reduzieren, treibt deren Akzeptanz sowohl in großen öffentlichen Krankenhäusern als auch in privaten chirurgischen Zentren voran.

- Der Trend hin zu standardisierten Protokollen, zusammen mit Mitarbeiterschulungen und Sensibilisierungskampagnen, beschleunigt die Einführung von Aufbereitungsverfahren in den Gesundheitseinrichtungen der MEA-Region zusätzlich.

- Darüber hinaus helfen internationale Partnerschaften und Initiativen zum Wissensaustausch mit globalen Herstellern medizinischer Geräte lokalen Krankenhäusern dabei, bewährte Verfahren zur Aufbereitung zu übernehmen und so sowohl die Effizienz als auch die Sicherheit zu verbessern.

- Die Expansion privater Krankenhausnetzwerke in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien treibt die Nachfrage ebenfalls an, da die Wiederaufbereitung diesen Einrichtungen hilft, die Kosten zu senken und gleichzeitig eine hohe Versorgungsqualität aufrechtzuerhalten.

Zurückhaltung/Herausforderung

Hürden bei der Einhaltung gesetzlicher Vorschriften und wahrgenommene Sicherheitsbedenken

- Bedenken hinsichtlich der Einhaltung gesetzlicher Vorschriften und der wahrgenommenen Sicherheitsrisiken von wiederaufbereiteten Medizinprodukten stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar.

- Beispielsweise berichteten Krankenhäuser in Saudi-Arabien von Verzögerungen bei der Umsetzung von Aufbereitungsprogrammen aufgrund komplexer Genehmigungsanforderungen und der strikten Einhaltung regionaler Vorschriften für Medizinprodukte.

- Die Bewältigung dieser Compliance-Herausforderungen erfordert strenge Validierungs- und Qualitätssicherungsprotokolle sowie die Angleichung an internationale Aufbereitungsrichtlinien, um die Patientensicherheit zu gewährleisten.

- Darüber hinaus kann die Skepsis einiger medizinischer Fachkräfte hinsichtlich der Sicherheit und Wirksamkeit wiederaufbereiteter Medizinprodukte deren Akzeptanz behindern, insbesondere in Einrichtungen, die mit standardisierten Aufbereitungsverfahren nicht vertraut sind.

- Hohe Anfangskosten für moderne Aufbereitungsanlagen und Mitarbeiterschulungsprogramme können ebenfalls ein Hindernis darstellen, insbesondere für kleinere Krankenhäuser mit begrenzten Budgets.

- Die Bewältigung dieser Herausforderungen durch regulatorische Angleichung, robuste Sicherheitsprotokolle und Sensibilisierungskampagnen wird für ein nachhaltiges Wachstum des Wiederaufbereitungsmarktes in der MEA-Region unerlässlich sein.

- Zudem erschweren uneinheitliche Regulierungen in den Ländern der MEA-Region die grenzüberschreitende Übernahme von Wiederaufbereitungsverfahren und verlangsamen die Marktexpansion.

- Die begrenzte Verfügbarkeit von Fachkräften für den Betrieb fortschrittlicher Aufbereitungssysteme kann das Wachstum ebenfalls hemmen und erfordert Investitionen in die Aus- und Weiterbildung der Arbeitskräfte sowie in Zertifizierungsprogramme.

Marktumfang für die Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkttyp, Preisspanne, Anwendung, Art, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Medizinprodukte der Klasse I und Klasse II unterteilt. Das Segment der Medizinprodukte der Klasse II dominierte den Markt mit dem größten Umsatzanteil von 57,3 % im Jahr 2025. Dies ist auf die höhere Aufbereitungshäufigkeit von Medizinprodukten wie chirurgischen Instrumenten, Kathetern und hochpreisigen kardiovaskulären Geräten zurückzuführen. Krankenhäuser priorisieren häufig die Aufbereitung von Medizinprodukten der Klasse II aufgrund der erheblichen Kosteneinsparungen durch mehrfache sichere Wiederverwendung. Regulatorische Richtlinien und Sicherheitsprotokolle für Medizinprodukte der Klasse II sind etabliert, was zu einer breiteren Akzeptanz ihrer Aufbereitung beiträgt. Das Segment profitiert zudem von der Verfügbarkeit fortschrittlicher Sterilisationstechnologien, die mit Medizinprodukten der Klasse II kompatibel sind. Ein wachsendes Bewusstsein für ökologische Nachhaltigkeit fördert die Nachfrage nach der Aufbereitung von Medizinprodukten der Klasse II zusätzlich. Einrichtungen in Ländern wie Ägypten, den Vereinigten Arabischen Emiraten und Südafrika implementieren aktiv Aufbereitungsprogramme für Medizinprodukte der Klasse II in ihren chirurgischen und kardiologischen Abteilungen.

Für das Segment der Medizinprodukte der Klasse I wird aufgrund der zunehmenden Nutzung kostengünstiger Einwegprodukte wie chirurgischer Basisinstrumente und diagnostischer Sonden in ambulanten Operationszentren mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % von 2026 bis 2033 das schnellste Wachstum erwartet. Medizinprodukte der Klasse I lassen sich leichter wiederaufbereiten und erfordern weniger komplexe Sterilisationsprotokolle, wodurch sie sich besonders für kleinere Krankenhäuser und ambulante Zentren eignen. Steigende Operationszahlen und Kostensenkungsstrategien veranlassen Krankenhäuser zur Einführung von Wiederaufbereitungsprogrammen für Medizinprodukte der Klasse I. Die einfache Konstruktion dieser Produkte ermöglicht zudem schnellere Bearbeitungszeiten und einen geringeren Personalaufwand, was die Akzeptanz weiter beschleunigt. Die wachsende Verbreitung privater Gesundheitseinrichtungen in den Vereinigten Arabischen Emiraten und Saudi-Arabien trägt ebenfalls zu einer schnelleren Marktdurchdringung in diesem Segment bei.

- Nach Preisspanne

Basierend auf der Preisspanne ist der Markt in High-End- und Low-End-/Economy-Geräte unterteilt. Das High-End-Segment dominierte den Markt mit einem Umsatzanteil von 61 % im Jahr 2025, vor allem aufgrund der hohen Kosten moderner chirurgischer Instrumente und kardiologischer Geräte, die Krankenhäuser dazu anregen, Aufbereitungsverfahren einzuführen. High-End-Geräte erfordern eine präzise Sterilisation und die Einhaltung internationaler Sicherheitsstandards, die große Krankenhäuser in Ägypten, Südafrika und den Vereinigten Arabischen Emiraten gewährleisten können. Die Akzeptanz wird sowohl durch wirtschaftliche Vorteile als auch durch regulatorische Akzeptanz gefördert, da die sichere Wiederverwendung die Betriebskosten senkt und gleichzeitig die Patientensicherheit gewährleistet. Krankenhäuser priorisieren häufig High-End-Geräte für die Aufbereitung, um die Rentabilität zu maximieren. Technologische Fortschritte bei Sterilisationsgeräten unterstützen ebenfalls die effiziente Aufbereitung teurer Geräte. Aufbereitete High-End-Geräte werden zunehmend in die routinemäßigen chirurgischen Arbeitsabläufe integriert, wodurch eine kontinuierliche Verfügbarkeit und Kosteneinsparungen sichergestellt werden.

Das Segment der kostengünstigen Medizinprodukte wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung in kleineren Krankenhäusern, ambulanten Zentren und Kliniken. Kostenbewusste Einrichtungen bevorzugen die Wiederaufbereitung von Medizinprodukten im Niedrigpreissegment, um ihre Budgets effizient zu verwalten. Das einfache Design und das geringere Kontaminationsrisiko ermöglichen eine leichtere Implementierung standardisierter Protokolle. Der Ausbau des privaten Gesundheitswesens in den GCC-Staaten unterstützt das Wachstum in diesem Segment zusätzlich. Die Wiederaufbereitung kostengünstiger Medizinprodukte reduziert medizinische Abfälle und trägt somit zu Nachhaltigkeitsinitiativen bei. Das Segment profitiert von Schulungsprogrammen und automatisierten Wiederaufbereitungsanlagen, die eine sichere Wiederverwendung auch für kleinere Einrichtungen ermöglichen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Allgemeinchirurgie, Anästhesie, Arthroskopie und Orthopädie, Kardiologie, Gastroenterologie, Urologie, Gynäkologie und weitere Bereiche unterteilt. Das Segment Kardiologie dominierte den Markt mit einem Marktanteil von 35,7 % im Jahr 2025. Dies ist auf die hohen Kosten und den häufigen Einsatz von Herzkathetern, Führungsdrähten und Diagnosegeräten in Krankenhäusern in den Vereinigten Arabischen Emiraten, Ägypten und Südafrika zurückzuführen. Krankenhäuser priorisieren die Aufbereitung von Kardiologiegeräten, um die Betriebskosten zu senken und gleichzeitig eine hohe Versorgungsqualität zu gewährleisten. Strenge regulatorische Protokolle und fortschrittliche Sterilisationsverfahren gewährleisten Sicherheit und Compliance und fördern die Akzeptanz. Herz-Kreislauf-Eingriffe werden in den wichtigsten Ländern des Nahen Ostens und Afrikas häufig durchgeführt, wodurch die Nachfrage nach sicheren, aufbereiteten Geräten steigt. Technologische Unterstützung durch Hersteller von Aufbereitungsanlagen sichert die Qualitätssicherung. Kosteneffizienz in Verbindung mit ökologischer Nachhaltigkeit stärkt die Marktführerschaft dieses Segments zusätzlich.

Das Segment Allgemeinchirurgie wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigenden chirurgischen Eingriffe in privaten und öffentlichen Krankenhäusern. Einfache chirurgische Instrumente wie Scheren und Klemmen werden häufig wiederaufbereitet, was Krankenhäusern in Ägypten, Saudi-Arabien und den Vereinigten Arabischen Emiraten erhebliche Kosteneinsparungen ermöglicht. Zunehmende Investitionen in die Gesundheitsinfrastruktur und die Einführung automatisierter Aufbereitungsanlagen beschleunigen das Wachstum dieses Segments. Krankenhäuser und ambulante Zentren standardisieren ihre Aufbereitungsprotokolle, um Sicherheit und die Einhaltung von Vorschriften zu gewährleisten. Das Segment profitiert zudem von einem wachsenden Bewusstsein für die Reduzierung von medizinischen Abfällen und ökologische Nachhaltigkeit.

- Nach Typ

Basierend auf der Art der Aufbereitung ist der Markt in hauseigene und externe Aufbereitung unterteilt. Das Segment der hauseigenen Aufbereitung dominierte den Markt mit einem Umsatzanteil von 54,5 % im Jahr 2025. Dies ist auf den Wunsch der Krankenhäuser zurückzuführen, die Kontrolle über Sicherheit, Qualität und Bearbeitungszeiten zu behalten. Große Krankenhäuser in den Vereinigten Arabischen Emiraten, Ägypten und Südafrika investieren in automatisierte Aufbereitungsanlagen und Mitarbeiterschulungen, um eine gleichbleibende Qualität zu gewährleisten. Die direkte Überwachung der Sterilisation und Qualitätskontrolle reduziert operative Risiken und sichert die Einhaltung regulatorischer Standards. Krankenhäuser profitieren zudem von einer geringeren Abhängigkeit von externen Dienstleistern und einer schnelleren Reaktion auf dringende chirurgische Eingriffe. Die hauseigene Aufbereitung ermöglicht die Anpassung der Arbeitsabläufe an die spezifischen Verfahren des jeweiligen Krankenhauses. Steigende Investitionen in die Infrastruktur der Aufbereitung tragen zur anhaltenden Dominanz dieses Segments bei.

Das Outsourcing-Segment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind kleinere Krankenhäuser und ambulante Operationszentren, die die Aufbereitung von Medizinprodukten an spezialisierte Dienstleister auslagern. Durch Outsourcing können Einrichtungen ihre Vorabinvestitionen reduzieren und von spezialisiertem Fachwissen für die sichere Wiederverwendung von Medizinprodukten profitieren. Besonders stark ist das Wachstum in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo Drittanbieter für die Aufbereitung ihre Dienstleistungen ausbauen. Standardisierte Protokolle und Zertifizierungen von Outsourcing-Unternehmen stärken das Vertrauen in aufbereitete Medizinprodukte. Das Segment profitiert von zunehmenden behördlichen Genehmigungen und Kosteneffizienz. Der Ausbau von Outsourcing-Netzwerken in städtischen Gebieten beschleunigt die Akzeptanz zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren (AOZ) und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 68 % im Jahr 2025. Dies ist auf das hohe Operationsvolumen und den Einsatz kostenintensiver Medizinprodukte in Kliniken der Maximalversorgung zurückzuführen. Krankenhäuser in Ägypten, den Vereinigten Arabischen Emiraten und Südafrika setzen strukturierte Aufbereitungsprogramme ein, um Kosteneffizienz zu erzielen und Sicherheitsvorschriften zu erfüllen. Eigene Aufbereitungsanlagen, automatisierte Sterilisationssysteme und geschultes Personal unterstützen den Betrieb mit hohem Durchsatz. Der Bedarf an reduzierten Betriebskosten bei gleichzeitig hoher Versorgungsqualität treibt die Akzeptanz dieser Programme voran. Krankenhäuser profitieren von planbaren Lieferketten für aufbereitete Medizinprodukte. Das Bewusstsein für ökologische Nachhaltigkeit stärkt die Marktführerschaft zusätzlich.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Expansion privater AOZ in den GCC-Staaten. AOZ bevorzugen die Wiederaufbereitung von Medizinprodukten, um die Kosten für kleinere Eingriffe zu senken, ohne Kompromisse bei der Patientensicherheit einzugehen. Die Einführung automatisierter und ausgelagerter Aufbereitungslösungen macht die Implementierung praktikabel. Kosteneffizienz, operativer Komfort und die Einhaltung regulatorischer Vorgaben beschleunigen das Wachstum. Steigende Operationszahlen und Investitionen in die private Gesundheitsinfrastruktur fördern die Akzeptanz zusätzlich. Patientensicherheit und die Standardisierung von Protokollen stehen im Vordergrund, um das Vertrauen in wiederaufbereitete Medizinprodukte zu stärken.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in B2B und B2C unterteilt. Das B2B-Segment dominierte den Markt mit einem Umsatzanteil von 75 % im Jahr 2025, da Krankenhäuser, ambulante Operationszentren und andere Gesundheitseinrichtungen Aufbereitungsdienstleistungen und -geräte direkt von Herstellern und zertifizierten Anbietern beziehen. B2B-Kanäle gewährleisten die Einhaltung von Sicherheitsstandards, bieten Lösungen für große Mengen und ermöglichen langfristige Serviceverträge. Große Krankenhäuser in den Vereinigten Arabischen Emiraten, Ägypten und Südafrika verlassen sich auf den B2B-Vertrieb, um eine kontinuierliche Versorgung mit Aufbereitungseinheiten und Verbrauchsmaterialien sicherzustellen. Technologische Unterstützung und Wartungsleistungen, die im Rahmen von B2B-Verträgen angeboten werden, gewährleisten einen unterbrechungsfreien Betrieb. Das Segment profitiert von etablierten Lieferantenbeziehungen und volumenbasierten Kosteneinsparungen.

Das B2C-Segment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind kleinere Kliniken und niedergelassene Ärzte, die kostengünstige oder tragbare Aufbereitungsgeräte direkt erwerben. Die Akzeptanz im B2C-Bereich steigt in den städtischen Gebieten der GCC-Staaten, wo niedergelassene Ärzte vermehrt in sichere, wiederverwendbare Geräte investieren. Die einfache Handhabung und die Erschwinglichkeit kleiner Aufbereitungssysteme beschleunigen die Verbreitung. Online- und Direktvertriebsplattformen verbessern die Zugänglichkeit für Endnutzer. Schulungen und Support seitens der Hersteller stärken das Vertrauen in die Gerätesicherheit. Zusätzlich wird das Wachstum durch Aufklärungskampagnen zur Reduzierung von medizinischen Abfällen und zur Nachhaltigkeit unterstützt.

Regionale Analyse des Marktes für die Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika

- Ägypten dominierte den MEA-Markt mit dem größten Umsatzanteil von 28,4 % im Jahr 2025. Dies wurde durch die etablierte Krankenhausinfrastruktur, staatliche Initiativen zur Kostensenkung und die frühzeitige Einführung von Aufbereitungsprotokollen, insbesondere in chirurgischen und kardiologischen Abteilungen, wo häufig teure Einweggeräte zum Einsatz kommen, begünstigt.

- Ägyptische Krankenhäuser legen großen Wert auf die Aufbereitung von Medizinprodukten, um die hohen Kosten für chirurgische und kardiologische Instrumente zu senken und gleichzeitig die Patientensicherheit sowie die Einhaltung internationaler Standards zu gewährleisten. Der Einsatz automatisierter Sterilisationssysteme und geschultes Personal steigert die betriebliche Effizienz zusätzlich.

- Ein weitverbreitetes Bewusstsein für nachhaltiges medizinisches Abfallmanagement, gepaart mit steigenden privaten Investitionen im Gesundheitswesen, fördert die starke Akzeptanz von Wiederaufbereitungsverfahren in öffentlichen und privaten Krankenhäusern.

Einblick in den ägyptischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der ägyptische Markt erzielte 2025 mit 28,4 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die hohe Anzahl an Universitätskliniken, etablierten chirurgischen Zentren und staatliche Initiativen zur Förderung kosteneffizienter Gesundheitspraktiken. Ägyptische Krankenhäuser setzen zunehmend auf automatisierte Sterilisation und hauseigene Aufbereitungsanlagen, um die hohen Kosten für chirurgische und kardiologische Geräte zu bewältigen. Ein wachsendes Bewusstsein für die Entsorgung medizinischer Abfälle und Nachhaltigkeit unterstützt diese Entwicklung. Die Integration der Aufbereitung in die Krankenhausabläufe gewährleistet zudem die Patientensicherheit und die Einhaltung internationaler Standards. Privatkliniken und spezialisierte chirurgische Zentren sind führend bei der Einführung fortschrittlicher Aufbereitungstechnologien. Steigende Operationszahlen und Kostendruck beschleunigen die Implementierung von Aufbereitungsprogrammen.

Einblick in den Markt für die Wiederaufbereitung von Einweg-Medizinprodukten in den Vereinigten Arabischen Emiraten (VAE)

Der Markt in den VAE wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16 % am schnellsten wachsen. Treiber dieser Entwicklung sind erhebliche Investitionen in die private Gesundheitsinfrastruktur und der Ausbau von Krankenhausnetzen. Gesundheitseinrichtungen in den VAE lagern zunehmend Aufbereitungsprozesse aus oder setzen auf interne Lösungen, um die Betriebskosten zu optimieren und gleichzeitig hohe Sicherheitsstandards zu gewährleisten. Moderne Sterilisationsanlagen und die Einhaltung gesetzlicher Vorschriften stärken das Vertrauen in aufbereitete Medizinprodukte. Die staatliche Förderung nachhaltiger medizinischer Praktiken beschleunigt die Einführung dieser Lösungen zusätzlich. Der Fokus der VAE auf Medizintourismus und hochmoderne Operationszentren begünstigt die rasche Implementierung von Aufbereitungsprogrammen. Krankenhäuser in Großstädten wie Dubai und Abu Dhabi sind Vorreiter bei der Einführung automatisierter, qualitätsgesicherter Aufbereitungsprozesse.

Einblick in den südafrikanischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der südafrikanische Markt dürfte 2025 aufgrund der dort ansässigen, etablierten Krankenhäuser und der steigenden Anzahl chirurgischer Eingriffe im öffentlichen und privaten Sektor einen bedeutenden Anteil ausmachen. Krankenhäuser priorisieren die Aufbereitung teurer chirurgischer und kardiologischer Geräte, um Betriebskosten zu senken und gleichzeitig die Sicherheitsstandards einzuhalten. Die Verfügbarkeit von qualifiziertem Personal und fortschrittlichen Sterilisationstechnologien fördert das Marktwachstum. Private Krankenhausketten implementieren aktiv sowohl interne als auch externe Aufbereitungsprogramme. Ein wachsendes Bewusstsein für ökologische Nachhaltigkeit stärkt die Akzeptanz zusätzlich. Regulatorische Rahmenbedingungen und Akkreditierungsprogramme unterstützen die Standardisierung der Aufbereitungsverfahren.

Einblick in den saudi-arabischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der saudi-arabische Markt dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen, getrieben durch steigende Investitionen in die Gesundheitsinfrastruktur und den Ausbau privater Krankenhäuser. Krankenhäuser setzen zunehmend auf automatisierte Sterilisationssysteme und interne Aufbereitungsprotokolle, um Kosten zu senken und die Patientensicherheit zu gewährleisten. Das gestiegene Bewusstsein für die Reduzierung von medizinischen Abfällen und Nachhaltigkeit fördert die Marktakzeptanz. Die Regierungsinitiative „Vision 2030“ und Projekte zur Modernisierung des Gesundheitswesens schaffen ein günstiges Umfeld für die Einführung der Aufbereitung. Der Ausbau von Kliniken der Maximalversorgung und spezialisierten chirurgischen Zentren beschleunigt den Einsatz aufbereiteter Medizinprodukte. Die wachsende Nachfrage nach qualitativ hochwertigen und kosteneffizienten Gesundheitslösungen treibt die Marktentwicklung zusätzlich an.

Marktanteil der Wiederaufbereitung von Einweg-Medizinprodukten im Nahen Osten und Afrika

Die Branche für die Wiederaufbereitung von medizinischen Einwegprodukten im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Johnson & Johnson Services, Inc. (USA)

- NEScientific, Inc. (USA)

- Steris plc (Irland)

- Stryker (USA)

- Medline ReNewal (USA)

- Nachhaltige Technologien (USA)

- Innovative Health (USA)

- Arjo Group (Schweden)

- Getinge AB (Schweden)

- Medisafe International (UK)

- Vanguard AG (Deutschland)

- SteriPro Canada, Inc. (Kanada)

- HYGIA Health Services, Inc. (USA)

- SureTek Medical (USA)

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- B. Braun SE (Deutschland)

- Smith & Nephew (UK)

- Teleflex Incorporated (USA)

- 3M (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für die Wiederaufbereitung von medizinischen Einwegprodukten im Nahen Osten und in Afrika?

- Im November 2025 unterzeichneten die ägyptischen Strategischen Lager für Medizinprodukte und -geräte eine Absichtserklärung mit der US-amerikanischen EVARA Group, um Feldstudien zur Gründung eines Unternehmens für den Transport und die Behandlung medizinischer Abfälle durchzuführen. Obwohl der Schwerpunkt auf der Abfallbewirtschaftung liegt, fördert diese Initiative eine Infrastruktur, die eine sicherere Handhabung und zukünftige Wiederaufbereitungsprozesse im Rahmen umfassenderer Nachhaltigkeitsziele im Gesundheitswesen ermöglichen könnte.

- Im August 2025 veröffentlichte SAHPRA eine aktualisierte Mitteilung zur Wiederaufbereitung von Einweg-Medizinprodukten. Darin werden die regulatorischen Anforderungen und Verbote für die Wiederaufbereitung und den Import wiederaufbereiteter Produkte in Südafrika dargelegt. Dieser Schritt schafft Klarheit und bietet Orientierungshilfe für die Akteure im größten regulierten Gesundheitsmarkt der Region.

- Im Januar 2025 begannen die Saudi Investment Recycling Company (SIRC) und der globale Entsorgungsspezialist SUEZ mit dem Bau einer Anlage zur Wiederverwertung und Behandlung gefährlicher medizinischer Abfälle in der dritten Industriestadt von Jeddah. Die Anlage wird Gesundheitsdienstleister im öffentlichen und privaten Sektor unterstützen, die Einhaltung von Umwelt- und Gesundheitsstandards fördern und Kreislauflösungen für die Abfallwirtschaft voranbringen.

- Im Dezember 2024 unterzeichneten das ägyptische Ministerium für Gesundheit und Bevölkerung und das Entwicklungsprogramm der Vereinten Nationen (UNDP) ein Abkommen zum Bau einer hochmodernen Anlage zur Behandlung gefährlicher medizinischer Abfälle im Gouvernement Suez. Diese Anlage wird dazu beitragen, gefährliche Abfälle aus dem Gesundheitswesen sicher und nachhaltig zu verarbeiten und damit kritische Lücken in den Systemen zur Entsorgung medizinischer Abfälle zu schließen, die die Grundlage für alle künftigen Wiederaufbereitungsinitiativen in der Region bilden.

- Im März 2024 kündigte die Weltbank über den Globalen Umweltfonds (GEF) einen Zuschuss in Höhe von 9,13 Millionen US-Dollar zur Verbesserung des Abfallmanagements im Gesundheitswesen im Großraum Kairo an. Dieser Zuschuss unterstützt sicherere Handhabungs- und Entsorgungssysteme, die die Grundlage für zukünftige Wiederaufbereitungs- oder nachhaltige Wiederverwendungsprogramme in medizinischen Einrichtungen bilden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.