Middle East And Africa Uterine Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

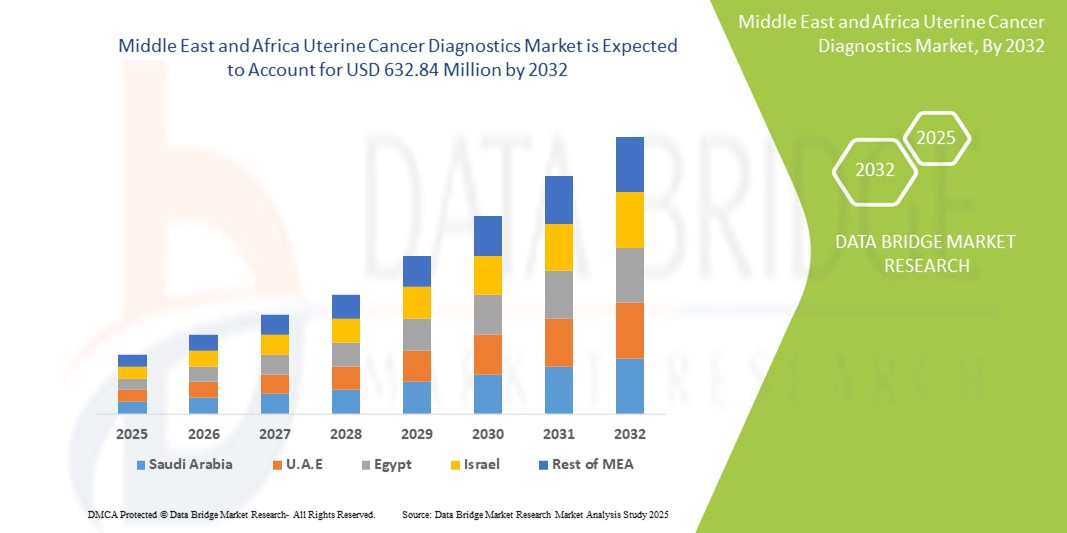

329.50 Million

USD

632.84 Million

2024

2032

USD

329.50 Million

USD

632.84 Million

2024

2032

| 2025 –2032 | |

| USD 329.50 Million | |

| USD 632.84 Million | |

| % | |

|

Marktsegmentierung für Gebärmutterkrebsdiagnostik im Nahen Osten und in Afrika nach Diagnosetyp (instrumentenbasiert und verfahrensbasiert), Typ (Endometriumkarzinom und Gebärmuttersarkom), Altersgruppe (60), Endbenutzer (Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulante chirurgische Zentren, Fachkliniken und andere), Vertriebskanal (Direktausschreibung, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika

- Der Markt für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika hatte im Jahr 2024 ein Volumen von 329,50 Millionen US-Dollar und dürfte bis 2032 einen Wert von 632,84 Millionen US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird weitgehend durch das zunehmende Bewusstsein für Gebärmuttererkrankungen, steigende Gesundheitsausgaben und technologische Fortschritte bei Diagnoseinstrumenten vorangetrieben, was zu einer verbesserten Erkennung und Behandlung von Gebärmutterkrebs in der gesamten Region führt.

- Darüber hinaus nimmt die Nutzung fortschrittlicher Diagnosemethoden wie bildgebende Verfahren, Biopsien, Bluttests und genetische Tests zu und bietet Patientinnen präzise, zeitnahe und minimalinvasive Lösungen. Diese konvergierenden Faktoren beschleunigen die Verbreitung der Gebärmutterkrebsdiagnostik und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika

- Die Diagnostik von Gebärmutterkrebs, einschließlich instrumenteller und verfahrensbasierter Methoden, wird aufgrund ihrer Genauigkeit, minimalinvasiver Verfahren und der Integration mit fortschrittlichen medizinischen Technologien zu einem immer wichtigeren Bestandteil moderner Gesundheitssysteme sowohl in Krankenhäusern als auch in Fachkliniken.

- Die steigende Nachfrage nach Gebärmutterkrebsdiagnostik wird vor allem durch das wachsende Bewusstsein für die Gesundheit der Gebärmutter, die steigende Prävalenz von Gebärmutterkrebs, erhöhte Gesundheitsausgaben und technologische Fortschritte bei Diagnoseinstrumenten sowie den Fokus auf Früherkennung zur Verbesserung der Patientenergebnisse angeheizt.

- Südafrika dominierte den Markt für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika mit dem größten Umsatzanteil von 35,5 % im Jahr 2024, unterstützt durch eine höhere Krankheitsprävalenz, eine fortschrittliche Gesundheitsinfrastruktur und umfangreiche Forschungs- und Entwicklungsaktivitäten, wobei städtische medizinische Zentren eine erhebliche Akzeptanz sowohl instrumenteller als auch verfahrensbasierter Diagnostik verzeichneten.

- Nigeria dürfte aufgrund steigender Investitionen im Gesundheitswesen, eines verbesserten Zugangs zu Diagnosediensten und eines steigenden Bewusstseins der Frauen für die Früherkennung von Krebs das am schnellsten wachsende Land im Markt für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika sein.

- Das Segment der instrumentenbasierten Diagnostik dominierte den Markt für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika mit einem Marktanteil von 60,5 % im Jahr 2024, bedingt durch ihre Genauigkeit, nicht-invasive Verfahren und breite Akzeptanz in Krankenhäusern und Diagnosezentren

Berichtsumfang und Marktsegmentierung für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zur Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika

Fortschritte in der minimalinvasiven und molekularen Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Gebärmutterkrebsdiagnostik in der MEA-Region ist die zunehmende Einführung minimalinvasiver Verfahren und molekularer Diagnoseinstrumente, die die Früherkennung und Genauigkeit der Gebärmutterkrebsdiagnose verbessern.

- So werden beispielsweise Flüssigbiopsietechniken und fortschrittliche immunhistochemische Tests in spezialisierten Krankenhäusern eingesetzt, die die Erkennung von Krebsbiomarkern mit weniger Beschwerden für den Patienten und schnelleren Ergebnissen ermöglichen.

- Die Integration der Molekulardiagnostik in Krankenhausinformationssysteme ermöglicht personalisierte diagnostische Erkenntnisse und unterstützt Onkologen bei der Empfehlung gezielter Behandlungspläne auf der Grundlage genetischer und Biomarker -Profile.

- Die Entwicklung von Point-of-Care-Diagnoselösungen ermöglicht sowohl Krankenhäusern als auch Diagnosezentren schnellere Durchlaufzeiten, reduziert die Notwendigkeit mehrerer Krankenhausbesuche und verbessert die Patientenerfahrung

- Dieser Trend zu präziseren, schnelleren und patientenfreundlicheren Diagnoseinstrumenten verändert die Erwartungen an die Behandlung von Gebärmutterkrebs und treibt die Nachfrage nach technologiegestützten Diagnoselösungen voran

- Die Nachfrage nach fortschrittlichen, minimalinvasiven und molekularen Diagnoselösungen wächst sowohl im klinischen als auch im Forschungsbereich rasant, da Gesundheitsdienstleister Wert auf Genauigkeit, Effizienz und verbesserte Patientenergebnisse legen.

Marktdynamik für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika

Treiber

Steigendes Bewusstsein und steigende Investitionen im Gesundheitswesen

- Das wachsende Bewusstsein für die Symptome von Gebärmutterkrebs und die Bedeutung einer Früherkennung sowie die steigenden Gesundheitsausgaben in den MEA-Ländern sind ein wichtiger Treiber für die Einführung fortschrittlicher Diagnoselösungen

- So haben beispielsweise südafrikanische Krankenhäuser und Kliniken in hochmoderne Biopsie- und Molekulardiagnostikplattformen investiert, um die diagnostische Genauigkeit und die Patientenversorgung zu verbessern.

- Da Regierungen und private Gesundheitsdienstleister den Schwerpunkt auf Frühdiagnoseprogramme legen, hat die Verfügbarkeit fortschrittlicher Diagnoseverfahren wie instrumenteller Tests und verfahrensbasierter Untersuchungen zugenommen, was ein rechtzeitiges Eingreifen ermöglicht.

- Die steigende Prävalenz von Gebärmutterkrebs in der alternden Bevölkerung, insbesondere bei Frauen im Alter von 51 bis 60 Jahren und älter, hat zu einer höheren Nachfrage nach Screening- und Diagnosediensten sowohl in städtischen als auch in halbstädtischen Gebieten geführt.

- Darüber hinaus gewährleistet der Ausbau der diagnostischen Infrastruktur und die Schulung von medizinischem Fachpersonal einen besseren Zugang zu präziser Gebärmutterkrebsdiagnostik und unterstützt so das allgemeine Marktwachstum.

Einschränkung/Herausforderung

Hohe Kosten und eingeschränkter Zugang in Schwellengebieten

- Die relativ hohen Kosten für moderne Geräte und Tests zur Diagnose von Gebärmutterkrebs stellen eine Herausforderung für die breite Akzeptanz dar, insbesondere in einkommensschwächeren Regionen innerhalb des Nahen Ostens (MEA).

- So können beispielsweise kleine Kliniken oder ländliche Krankenhäuser in Nigeria und anderen Schwellenländern mit Budgetbeschränkungen konfrontiert sein, die den Zugang zu molekularer Diagnostik und minimalinvasiven Verfahren einschränken.

- Darüber hinaus kann der Mangel an qualifiziertem Personal für die Bedienung anspruchsvoller Diagnoseplattformen und die Interpretation komplexer Testergebnisse die effektive Nutzung verfügbarer Technologien behindern.

- Regulatorische Hürden und unterschiedliche Gesundheitspolitiken in den MEA-Ländern führen zu Inkonsistenzen bei der Marktakzeptanz und der Erstattung von Diagnoseverfahren, was das Wachstum weiter beeinträchtigt

- Obwohl sich das Bewusstsein und die Infrastruktur verbessern, bleiben die kombinierten Auswirkungen von Kosten, eingeschränkter Zugänglichkeit und regulatorischen Herausforderungen ein Hindernis für die allgemeine Einführung fortschrittlicher Gebärmutterkrebsdiagnostik

- Die Bewältigung dieser Herausforderungen durch staatliche Unterstützung, Subventionen, Schulungsprogramme und kostengünstige Diagnoselösungen wird für ein nachhaltiges Wachstum in der MEA-Region von entscheidender Bedeutung sein.

Marktumfang für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika

Der Markt ist nach Diagnosetyp, Krebsart, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

- Nach Diagnosetyp

Der Markt für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika (MEA) ist nach Diagnosetyp in instrumentelle und verfahrensbasierte Diagnostik unterteilt. Das Segment der instrumentellen Diagnostik dominierte den Markt mit dem größten Umsatzanteil von 60,5 % im Jahr 2024. Diese Dominanz ist auf den weit verbreiteten Einsatz von Bildgebungsinstrumenten, Laborinstrumenten und molekulardiagnostischen Plattformen in Krankenhäusern und Diagnosezentren zurückzuführen. Instrumentelle Diagnostik wird aufgrund ihrer nicht-invasiven Natur, Genauigkeit und Fähigkeit, detaillierte Einblicke in Tumorgröße, Stadium und molekulares Profil zu liefern, bevorzugt. Krankenhäuser und Fachkliniken priorisieren diese Diagnostik, um Arbeitsabläufe zu optimieren und eine zeitnahe Behandlungsplanung zu ermöglichen. Die Integration in Krankenhausinformationssysteme verbessert die klinische Entscheidungsfindung und das Patientendatenmanagement zusätzlich. Die Einführung instrumenteller Diagnostik wird zudem durch kontinuierliche technologische Fortschritte in der Bildgebung und molekularen Testung unterstützt.

Das Segment der verfahrensbasierten Diagnostik wird voraussichtlich zwischen 2025 und 2032 mit 7,2 % das höchste Wachstum verzeichnen. Das steigende Bewusstsein für die Krebsfrüherkennung und die zunehmende Nutzung minimalinvasiver Biopsieverfahren treiben dieses Wachstum voran. Verfahrensbasierte Diagnostik, wie beispielsweise Hysteroskopien und Endometriumbiopsien, ermöglicht eine definitive Bestätigung von Krebs auf Gewebeebene und ist daher für die Behandlungsplanung unverzichtbar. Das Segment profitiert von der wachsenden Zahl spezialisierter gynäkologischer Kliniken und ambulanter chirurgischer Zentren, die diese Verfahren anwenden. Die Präferenz der Patienten für minimalinvasive und hochpräzise Diagnosemethoden fördert die Akzeptanz. Darüber hinaus verkürzen Fortschritte bei verfahrensbasierten Diagnosetechniken die Durchlaufzeiten und verbessern den Patientenkomfort.

- Nach Typ

Der Markt ist nach Krebsart in Endometriumkarzinom und Gebärmuttersarkom unterteilt. Das Segment Endometriumkarzinom dominierte den Markt mit einem Anteil von etwa 80 % im Jahr 2024. Diese Dominanz ist auf die höhere Prävalenz in der MEA-Region im Vergleich zu Gebärmuttersarkom zurückzuführen. Krankenhäuser und Diagnosezentren konzentrieren sich stark auf Screening-Programme für Endometriumkarzinom und fördern die Einführung sowohl apparativer als auch verfahrensbasierter Diagnostik. Die Marktstärke dieses Segments wird durch Aufklärungskampagnen und Gesundheitsinitiativen mit Schwerpunkt auf Früherkennung unterstützt. Forschungszentren und Fachkliniken entwickeln fortschrittliche, auf Endometriumkarzinom zugeschnittene Tests. Die hohe Prävalenz sorgt für eine anhaltende Nachfrage und kontinuierliche Investitionen in die diagnostische Infrastruktur.

Das Segment Gebärmuttersarkom wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die verbesserte Erkennung seltener Gebärmutterkrebserkrankungen und Fortschritte in der diagnostischen Genauigkeit treiben dieses Wachstum voran. Molekulardiagnostik ermöglicht eine präzise Unterscheidung von Sarkomen von anderen Gebärmuttererkrankungen und erhöht so die Nachfrage in Krankenhäusern und Diagnosezentren. Das Wachstum privater und tertiärer Krankenhäuser mit fortschrittlicher Krebsbehandlung in Südafrika, Nigeria und Ägypten unterstützt diese Expansion. Steigende Investitionen in die Krebsforschung und die Ausbildung von Pathologen in der Sarkomerkennung tragen ebenfalls dazu bei. Das zunehmende Bewusstsein der Patientinnen für seltene Gebärmutterkrebserkrankungen beschleunigt die Akzeptanz zusätzlich.

- Nach Altersgruppe

Der Markt ist nach Altersgruppen in <30, 31–40, 41–50, 51–60 und >60 Jahre unterteilt. Das Segment >60 Jahre dominierte den Markt mit einem Anteil von 50 % im Jahr 2024. Dies liegt daran, dass die Häufigkeit von Gebärmutterkrebs mit dem Alter deutlich zunimmt, was zu mehr diagnostischen Tests führt. Ältere Frauen unterziehen sich eher regelmäßigen Vorsorgeuntersuchungen, Biopsien und molekularen Tests, was die Einnahmen von Krankenhäusern und Kliniken steigert. Sensibilisierungskampagnen, die auf ältere Bevölkerungsgruppen ausgerichtet sind, verstärken diesen Trend. Gesundheitsdienstleister konzentrieren sich auf eine genaue Diagnostik älterer Patienten, um wirksame Behandlungen zu planen. Das Segment profitiert von der stärkeren Nutzung apparativer Diagnostik in gut ausgestatteten Krankenhäusern. Verstärkte staatlich geförderte Screening-Programme unterstützen ebenfalls das Wachstum in dieser Altersgruppe.

Die Altersgruppe der 41- bis 50-Jährigen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die steigende Prävalenz von Gebärmutterkrebs im Frühstadium und die proaktiven Gesundheitschecks bei Frauen in städtischen Gebieten treiben dieses Segment voran. Das wachsende Bewusstsein für die Vorteile der Früherkennung und die gute Erreichbarkeit von Diagnosezentren tragen zu einer schnellen Akzeptanz bei. Frauen dieser Altersgruppe suchen zunehmend nach minimalinvasiven und präzisen Diagnoselösungen. Krankenhäuser und Fachkliniken erweitern ihr Angebot, um diese Zielgruppe zu bedienen. Früherkennungsinitiativen des privaten und öffentlichen Sektors beschleunigen das Marktwachstum.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulante chirurgische Zentren, Fachkliniken und weitere segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 45 % im Jahr 2024. Krankenhäuser verfügen über eine fortschrittliche Diagnoseinfrastruktur, ausgebildete Onkologen und zentralisierte Pflegeeinrichtungen und sind damit die primären Endnutzer. Sowohl gerätebasierte als auch verfahrensbasierte Diagnostik werden in Krankenhäusern stark genutzt. Investitionen staatlicher und privater Krankenhäuser in die Krebsdiagnostik stärken dieses Segment. Krankenhäuser führen zudem landesweite Screening-Programme ein und fördern so die Akzeptanz. Hohe Patientenzahlen und umfassende Serviceangebote treiben die Umsatzgenerierung in diesem Segment weiter voran.

Das Segment der Diagnosezentren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die steigende Zahl privater Diagnoseeinrichtungen in städtischen und halbstädtischen Gebieten treibt dieses Wachstum voran. Diagnosezentren bieten spezialisierte Testdienstleistungen an, darunter Molekulardiagnostik und minimalinvasive Verfahren. Patienten bevorzugen Diagnosezentren aufgrund schnellerer Ergebnisse und bequemer Erreichbarkeit. Der Ausbau der privaten Gesundheitsinfrastruktur in Ländern wie Nigeria, Ägypten und Kenia unterstützt dieses Segment. Diagnosezentren werden zunehmend mit modernen Instrumenten ausgestattet, um der wachsenden Nachfrage gerecht zu werden.

- Nach Vertriebskanal

Auf Basis der Vertriebskanäle ist der Markt in Direktausschreibungen, Drittanbieter und andere segmentiert. Das Segment Direktausschreibungen dominierte den Markt mit einem Anteil von 55 % im Jahr 2024. Krankenhäuser und staatliche Gesundheitseinrichtungen bevorzugen den direkten Bezug von Diagnosegeräten bei Großbestellungen und Serviceverträgen. Direktausschreibungen gewährleisten Zuverlässigkeit, Einhaltung von Vorschriften und After-Sales-Support. Große Gesundheitseinrichtungen bevorzugen die Direktbeschaffung, um Serviceverträge und Garantien zu sichern. Dieses Segment wird durch etablierte Beziehungen zwischen Herstellern und institutionellen Käufern weiter gestärkt. Direktausschreibungen ermöglichen zudem bessere Verhandlungen über Preise und Wartungspakete.

Das Segment der Drittanbieter wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die zunehmende Zahl privater Diagnosezentren und spezialisierter Kliniken in Ländern wie Nigeria, Ägypten und Kenia treibt dieses Wachstum voran. Distributoren erleichtern den Zugang zu fortschrittlichen Diagnoseinstrumenten in Regionen ohne direkte Herstellerpräsenz. Sie bieten flexible Liefer- und Serviceoptionen und machen so fortschrittliche Diagnostik zugänglicher. Das Wachstum von Drittanbieter-Vertriebsnetzen unterstützt die Ausweitung diagnostischer Dienstleistungen in halbstädtische und ländliche Gebiete. Partnerschaften zwischen Distributoren und Gesundheitsdienstleistern beschleunigen die Marktdurchdringung. Die steigende Nachfrage nach schnell einsetzbaren Diagnoseinstrumenten in Schwellenländern treibt das Segmentwachstum voran.

Regionale Analyse des Marktes für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika

- Südafrika dominierte den Markt für Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika (MEA) mit dem größten Umsatzanteil von 35,5 % im Jahr 2024, unterstützt durch eine höhere Krankheitsprävalenz, eine fortschrittliche Gesundheitsinfrastruktur und umfangreiche Forschungs- und Entwicklungsaktivitäten, wobei in städtischen medizinischen Zentren sowohl instrumentenbasierte als auch verfahrensbasierte Diagnostik in erheblichem Maße eingesetzt wurde.

- Patienten und Gesundheitsdienstleister in Südafrika legen zunehmend Wert auf Früherkennung und genaue Diagnose, was zu einer weit verbreiteten Einführung sowohl instrumenteller als auch verfahrensbasierter Diagnoselösungen in Krankenhäusern und Fachkliniken führt

- Das Wachstum des Marktes wird zusätzlich durch staatliche Initiativen, gut etablierte Gesundheitseinrichtungen und städtische Zentren mit guter Anbindung an Diagnosetechnologien unterstützt, was Südafrika zum wichtigsten Zentrum für die Diagnose von Gebärmutterkrebs in der Region macht.

Einblicke in den südafrikanischen Markt für Gebärmutterkrebsdiagnostik

Der südafrikanische Markt für Gebärmutterkrebsdiagnostik erzielte 2024 mit 35,5 % den größten Umsatzanteil innerhalb der MEA-Region, was auf die hohe Krankheitsprävalenz und die gut ausgebaute Gesundheitsinfrastruktur zurückzuführen ist. Krankenhäuser und Fachkliniken setzen zunehmend instrumentelle und verfahrensbasierte Diagnoselösungen ein, um die Früherkennung und die Behandlungsergebnisse zu verbessern. Aufklärungskampagnen und staatliche Screening-Programme stärken die Marktnachfrage zusätzlich. Die Verfügbarkeit ausgebildeter Onkologen und moderner Laboreinrichtungen ermöglicht eine präzise und zeitnahe Diagnostik. Darüber hinaus treiben urbane Zentren mit einfachem Zugang zu diagnostischen Dienstleistungen das Marktwachstum voran. Kontinuierliche Investitionen in Forschung und Entwicklung im Gesundheitswesen fördern Innovation und den Einsatz fortschrittlicher Diagnosetechnologien.

Markteinblick in die Gebärmutterkrebsdiagnostik in Nigeria

Der nigerianische Markt für Gebärmutterkrebsdiagnostik wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch steigende Investitionen im Gesundheitswesen und den Ausbau privater Krankenhäuser und Diagnosezentren. Das steigende Bewusstsein für Gebärmuttergesundheit und Früherkennung ermutigt Frauen, Routineuntersuchungen und erweiterte Diagnostik in Anspruch zu nehmen. Die wachsende städtische Bevölkerung erleichtert den Zugang zu instrumentellen und verfahrensbasierten Diagnosediensten. Regierungsinitiativen zur Verbesserung der Infrastruktur in der Krebsbehandlung unterstützen das Marktwachstum zusätzlich. Darüber hinaus erhöhen Partnerschaften zwischen lokalen und internationalen Diagnostikunternehmen die Verfügbarkeit von Technologien. Kostengünstige Diagnosemöglichkeiten und die Ausbildung von medizinischem Fachpersonal beschleunigen die landesweite Akzeptanz.

Markteinblicke für Gebärmutterkrebsdiagnostik in Saudi-Arabien

Der saudi-arabische Markt für Gebärmutterkrebsdiagnostik gewinnt aufgrund hoher Gesundheitsausgaben und staatlicher Initiativen zur Verbesserung der Frauengesundheit an Dynamik. Krankenhäuser und Diagnosezentren setzen auf fortschrittliche instrumentelle Diagnostik und minimalinvasive Verfahren, um die Erkennungsgenauigkeit zu verbessern. Aufklärungsprogramme und Früherkennungskampagnen erhöhen die Patientenakzeptanz. Urbanisierung und technologisch fortschrittliche Gesundheitseinrichtungen fördern das Marktwachstum zusätzlich. Die Einführung moderner Labor- und Bildgebungstechnologien im privaten und öffentlichen Sektor unterstützt den Ausbau der Diagnostik. Darüber hinaus erleichtern Kooperationen mit internationalen Medizintechnikanbietern den Zugang zu innovativen Lösungen.

Markteinblick in die Gebärmutterkrebsdiagnostik in den Vereinigten Arabischen Emiraten

Der Markt für Gebärmutterkrebsdiagnostik in den VAE wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende Prävalenz von Gebärmutterkrebs und die staatliche Unterstützung einer fortschrittlichen Gesundheitsversorgung. Hochwertige Krankenhausinfrastruktur und spezialisierte Diagnosezentren fördern die Akzeptanz sowohl instrumenteller als auch verfahrensbasierter Tests. Sensibilisierungskampagnen für die Gesundheit von Frauen erhöhen die Screening-Raten. Die schnelle Urbanisierung und die starke Beteiligung des Privatsektors tragen zum Marktwachstum bei. Die Integration molekularer und minimalinvasiver Diagnosetechniken verbessert die Genauigkeit und die Behandlungsergebnisse. Strategische Partnerschaften mit globalen Diagnostikunternehmen erleichtern zudem den Technologietransfer und stärken die Wettbewerbsfähigkeit des Marktes.

Marktanteile im Bereich Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika

Die Branche der Gebärmutterkrebsdiagnostik im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens Healthineers AG (Deutschland)

- Olympus Corporation (Japan)

- Integra LifeSciences Corporation (USA)

- KARL STORZ SE & Co. KG (Deutschland)

- Stryker (USA)

- GE Vernova (USA)

- FUJIFILM Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Danaher (USA)

- BIOMÉRIEUX (Frankreich)

- QIAGEN (Niederlande)

- Thermo Fisher Scientific Inc. (USA)

- Illumina, Inc. (USA)

- Novartis AG (Schweiz)

- Abbott (USA)

- Agilent Technologies, Inc. (USA)

- BD (USA)

Was sind die jüngsten Entwicklungen auf dem Markt für Gebärmutterkrebsdiagnostik im Nahen Osten und in Afrika?

- Im April 2025 startete AstraZeneca das Programm „Cancer Care Africa“ mit dem Ziel, die Krebsdiagnostik und den Zugang zu Behandlungen auf dem gesamten Kontinent zu verbessern. Die Initiative konzentriert sich auf die Stärkung der Gesundheitssysteme, die Verbesserung der Früherkennung und die Erhöhung der Verfügbarkeit wichtiger Krebsbehandlungen in unterversorgten Regionen. Dieses Programm unterstreicht AstraZenecas Engagement, der steigenden Krebsbelastung in Afrika durch strategische Partnerschaften und Ressourcenmobilisierung entgegenzuwirken.

- Im April 2025 führte Unilabs Middle East das Hologic Genius Digital Diagnostics System in den Vereinigten Arabischen Emiraten (VAE) ein. Diese KI-gestützte Technologie ist die erste ihrer Art in der Region und wurde speziell für ein verbessertes Screening auf Gebärmutterhalskrebs entwickelt. Die Nutzung digitaler Zytologie verbessert die diagnostische Genauigkeit, optimiert Laborabläufe und ermöglicht sichere Fallbesprechungen aus der Ferne, was für den verbesserten Zugang zu pathologischen Experteninformationen von entscheidender Bedeutung ist.

- Im März 2025 kündigte Synergy Laboratories die Einführung des KI-gestützten Genius Digital Diagnostics Systems an der Golfküste an. Das von der FDA zugelassene System ist für die erweiterte Gebärmutterhalskrebsvorsorge konzipiert. Der Einsatz digitaler Zytologie erhöht die diagnostische Genauigkeit und erweitert den Zugang zu pathologischen Experteninformationen. Diese Entwicklung markiert einen wichtigen Schritt, um fortschrittliche, KI-gestützte Diagnosetechnologie in den Nahen Osten zu bringen.

- Im Mai 2024 gründeten das Weltwirtschaftsforum und Siemens Healthineers am Rande der Weltgesundheitsversammlung eine Koalition für Gebärmutterhals- und Brustkrebs mit Schwerpunkt auf Kenia. Diese öffentlich-private Partnerschaft zielt darauf ab, Fortschritte in der Krebserkennung, -behandlung und -versorgung zu beschleunigen, indem sie sektorübergreifende Kooperationen fördert und Zugang zu einem Netzwerk von Expertenpartnern und Ressourcen bietet. Die Initiative ist ein Modell dafür, wie Länder ihre Krebslast durch maßgeschneiderte, wirksame Interventionen bewältigen können.

- Im November 2022 stellte Koninklijke Philips NV eine neue Generation kompakter, tragbarer Ultraschalllösungen in der MEA-Region vor. Diese Technologie zielt darauf ab, die hohe diagnostische Qualität hochwertiger, fahrbarer Ultraschallsysteme einem breiteren Patientenkreis zugänglich zu machen. Dies ist insbesondere für die Diagnose von Gebärmutterkrebs von Bedeutung, da es den Zugang zu wichtiger Bildgebung in abgelegenen und unterversorgten Gebieten verbessern kann.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.