Middle East And Africa Venous Diseases Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

386.32 Million

USD

611.10 Million

2024

2032

USD

386.32 Million

USD

611.10 Million

2024

2032

| 2025 –2032 | |

| USD 386.32 Million | |

| USD 611.10 Million | |

| % | |

|

Marktsegmentierung für die Behandlung von Venenerkrankungen im Nahen Osten und in Afrika nach Produkttyp (Sklerotherapie-Injektion, Ablationsgeräte, Produkte zum Verschluss von Venen, Venenstents, Medikamente und andere), Krankheitstyp (Tiefe Venenthrombose (TVT), Chronische Veneninsuffizienz (CVI), Lungenembolie, Oberflächliche Thrombophlebitis, Krampfadern und andere), Behandlungstyp (Sklerotherapie, Radiofrequenzablation, Laserbehandlung, Ambulante Phlebektomie, Venenligatur und -stripping, Angioplastie oder Stenting, Operationen, Kompressionstherapie, Venenaktive Medikamente, Vena-Cava-Filter und andere Therapien), Endverbraucher (Krankenhäuser, Kliniken, Ambulante Operationszentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Venenerkrankungen im Nahen Osten und Afrika

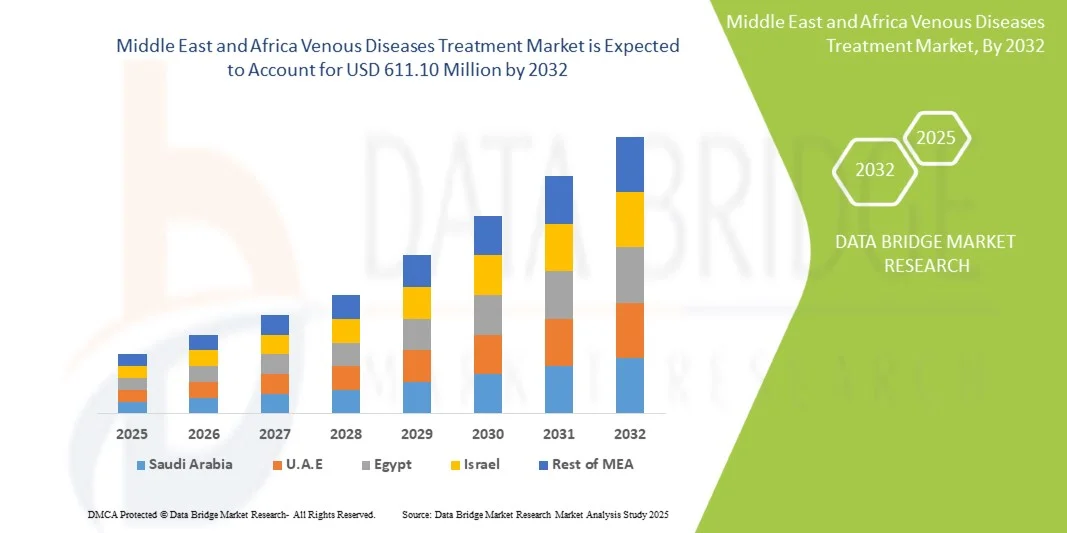

- Der Markt für die Behandlung von Venenerkrankungen im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 386,32 Millionen US-Dollar und dürfte bis 2032 einen Wert von 611,10 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Prävalenz von chronischer Veneninsuffizienz, Krampfadern und tiefer Venenthrombose sowie durch die wachsende geriatrische Bevölkerung in der gesamten Region vorangetrieben, die anfälliger für Gefäßerkrankungen ist.

- Darüber hinaus treiben die zunehmende Anwendung minimalinvasiver Verfahren, der Ausbau der Gesundheitsinfrastruktur und das gestiegene Bewusstsein für Frühdiagnosen die Nachfrage nach wirksamen Therapien für Venenerkrankungen voran. Diese zusammenlaufenden Faktoren beschleunigen die Einführung fortschrittlicher Behandlungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Venenerkrankungen im Nahen Osten und Afrika

- Die Behandlung von Venenerkrankungen, einschließlich Sklerotherapie-Injektionen, Ablationsgeräten, Produkten zum Venenverschluss, Venenstents und Medikamenten, gewinnt zunehmend an Bedeutung, da in wichtigen Ländern des Nahen Ostens und Afrikas die Zahl der Fälle von Krampfadern, tiefen Venenthrombosen und chronischer Veneninsuffizienz aufgrund der alternden Bevölkerung und lebensstilbedingter Risikofaktoren zunimmt.

- Die steigende Nachfrage nach Behandlungen für Venenerkrankungen wird durch das wachsende Bewusstsein für frühzeitige Interventionen, den erweiterten Zugang zu minimalinvasiven Therapien und die Stärkung der Krankenhausinfrastruktur in öffentlichen und privaten Gesundheitssystemen vorangetrieben.

- Saudi-Arabien dominierte den Markt für die Behandlung von Venenerkrankungen mit dem größten Umsatzanteil von 29,4 % im Jahr 2024, unterstützt durch fortschrittliche Gesundheitseinrichtungen, starke staatliche Investitionen im Rahmen von Vision 2030 und die schnelle Einführung von Radiofrequenzablation und Laserverfahren in Zentren der tertiären Versorgung.

- Südafrika dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, was auf die zunehmende Verbreitung von Fettleibigkeit, die Belastung durch Gefäßerkrankungen und die zunehmende Anwendung von Kompressionstherapie und ambulanten chirurgischen Eingriffen zurückzuführen ist.

- Das Segment der Sklerotherapie-Injektionen dominierte den Markt für die Behandlung von Venenerkrankungen im Nahen Osten und Afrika mit einem Marktanteil von 32,6 % im Jahr 2024, was auf seinen minimalinvasiven Charakter, seine Kosteneffizienz und seine weit verbreitete Anwendung bei der Behandlung von Krampfadern in Krankenhäusern und spezialisierten Gefäßkliniken in Saudi-Arabien, Südafrika, den Vereinigten Arabischen Emiraten und Ägypten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Venenerkrankungen im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Venenerkrankungen im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Venenerkrankungen im Nahen Osten und Afrika

Steigende Akzeptanz minimalinvasiver Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für die Behandlung von Venenerkrankungen im Nahen Osten und Afrika ist die zunehmende Verlagerung hin zu minimalinvasiven Verfahren wie Radiofrequenzablation , Lasertherapie und Sklerotherapie, die im Vergleich zu herkömmlichen Operationen kürzere Genesungszeiten, geringere Komplikationsrisiken und einen verbesserten Patientenkomfort bieten.

- So bieten beispielsweise große Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten zunehmend ambulante Sklerotherapie- und Laserbehandlungen an. Dies spiegelt den Wunsch der Patienten nach schnelleren, weniger schmerzhaften und kosmetisch vorteilhafteren Optionen wider. Auch private Kliniken in Südafrika und Ägypten setzen auf Geräte zur endovenösen Ablation, um der steigenden Patientennachfrage gerecht zu werden.

- Fortschritte bei Ablationsgeräten und Produkten zum Venenverschluss ermöglichen präzisere und gezieltere Eingriffe und minimieren den Bedarf an invasiven Ligatur- oder Stripping-Verfahren. Einige moderne Geräte verfügen zudem über eine integrierte Bildgebung für eine höhere Behandlungsgenauigkeit.

- Zunehmende Aufklärungskampagnen zu Venenerkrankungen und die Verfügbarkeit moderner Behandlungsmöglichkeiten fördern eine frühere Diagnose und Intervention, was die Akzeptanz minimalinvasiver Therapien steigert.

- Dieser Trend zu weniger invasiven, patientenfreundlichen und technologisch fortschrittlichen Lösungen verändert die Erwartungen an die Gefäßversorgung in der gesamten Region. Unternehmen führen innovative Ablationsgeräte, Sklerotherapiemittel und Kompressionssysteme ein, um dieser steigenden Nachfrage gerecht zu werden.

- Die Nachfrage nach sicheren, wirksamen und minimalinvasiven Venenbehandlungen wächst sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen rasant, was den breiteren Vorstoß der Region zur Modernisierung der Gefäß- und ambulanten Versorgung widerspiegelt.

Marktdynamik für die Behandlung von Venenerkrankungen im Nahen Osten und Afrika

Treiber

Zunehmende Belastung durch Venenerkrankungen und Ausbau der Gesundheitsinfrastruktur

- Die steigende Prävalenz von Krampfadern, tiefen Venenthrombosen (TVT) und chronischer Veneninsuffizienz, die durch die alternde Bevölkerung, Fettleibigkeit und Bewegungsmangel verursacht wird, ist ein wichtiger Treiber des Marktwachstums im Nahen Osten und in Afrika.

- So hat das saudische Gesundheitsministerium im Rahmen der Vision 2030 im Jahr 2024 seine Programme zur Gefäßversorgung ausgeweitet und mehr Krankenhäusern die Möglichkeit gegeben, Screening- und Behandlungseinheiten für Venenerkrankungen zu integrieren. Auch der südafrikanische Privatsektor investiert verstärkt in Gefäßchirurgie und ambulante Versorgungszentren.

- Das wachsende Bewusstsein für die Venengesundheit und der bessere Zugang zu Diagnoseinstrumenten wie Duplex-Ultraschall fördern eine frühere Diagnose und Behandlung und steigern damit die Nachfrage nach fortschrittlichen Lösungen.

- Die Verfügbarkeit moderner Behandlungsmöglichkeiten wie Laserablation, Sklerotherapie-Injektionen und Venenstents in Krankenhäusern und Kliniken mit mehreren Fachrichtungen beschleunigt die Akzeptanz zusätzlich.

- Darüber hinaus stärken staatlich geförderte Investitionen in das Gesundheitswesen, steigende verfügbare Einkommen in den GCC-Ländern und die Expansion des Privatsektors in ganz Afrika die Infrastruktur, die für eine fortschrittliche Venenversorgung erforderlich ist.

Einschränkung/Herausforderung

Hohe Kosten für neuartige Therapien und ungleicher Zugang zur Versorgung

- Trotz zunehmender Akzeptanz bleiben die relativ hohen Kosten moderner Venenbehandlungsverfahren und -geräte ein erhebliches Hindernis, insbesondere in einkommensschwachen Regionen Afrikas, wo die öffentliche Gesundheitsversorgung begrenzt ist. Die Eigenbeteiligung hält Patienten oft davon ab, sich für moderne Therapien zu entscheiden.

- Während beispielsweise Laserablation und Venenstents in Saudi-Arabien und den Vereinigten Arabischen Emiraten leicht verfügbar sind, ist der Zugang in Ländern wie Nigeria und Kenia aufgrund von Erschwinglichkeitsproblemen und dem Mangel an spezialisierten Einrichtungen weiterhin eingeschränkt.

- Eine weitere Herausforderung ist der Mangel an qualifizierten Gefäßspezialisten in Teilen Afrikas, der zu einer ungleichmäßigen Verteilung der fortgeschrittenen Versorgung und einer übermäßigen Abhängigkeit von traditionellen chirurgischen Ansätzen führt.

- Darüber hinaus können regulatorische Unterschiede in den Ländern des Nahen Ostens und Afrikas die Einführung neuer Ablationsgeräte, Venenverschlussprodukte und neuartiger Medikamente verzögern und so die allgemeine Marktdurchdringung verlangsamen.

- Um diese Hürden zu überwinden, sind kosteneffiziente Behandlungsmodelle, umfassendere Ausbildungsprogramme für Gefäßspezialisten und stärkere öffentlich-private Partnerschaften erforderlich, um die Zugänglichkeit und Erschwinglichkeit der Behandlung von Venenerkrankungen zu verbessern.

Marktumfang der Behandlung von Venenerkrankungen im Nahen Osten und Afrika

Der Markt ist nach Produkttyp, Krankheitstyp, Behandlungstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt ist nach Produkttyp in Sklerotherapie-Injektionen, Ablationsgeräte, Venenverschlussprodukte, Venenstents, Medikamente und weitere Produkte unterteilt. Das Segment der Sklerotherapie-Injektionen dominierte den Markt mit dem größten Umsatzanteil von 32,6 % im Jahr 2024, was auf die minimalinvasive Natur und die hohe Wirksamkeit bei der Behandlung von Krampfadern und oberflächlichen Venenerkrankungen zurückzuführen ist. Patienten bevorzugen die Sklerotherapie, da sie kosmetische Vorteile mit minimaler Narbenbildung und kurzen Erholungszeiten bietet. Krankenhäuser und Ambulanzen in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika setzen aufgrund ihrer Effizienz und der geringeren Komplikationsraten im Vergleich zu herkömmlichen Operationen zunehmend auf die Sklerotherapie. Das Verfahren ermöglicht bei Bedarf auch wiederholte Sitzungen und eignet sich daher für chronische Venenerkrankungen. Pharmazeutische Partnerschaften, die hochwertige Sklerosierungsmittel liefern, verbessern die Zugänglichkeit zusätzlich. Darüber hinaus unterstützen intensive Aufklärungskampagnen für Patienten und die wachsende Nachfrage nach ambulanter Versorgung die Dominanz des Segments.

Das Segment der Ablationsgeräte wird voraussichtlich zwischen 2025 und 2032 mit 22,4 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung minimalinvasiver Therapien auf Radiofrequenz- und Laserbasis. Ablationsgeräte ermöglichen eine präzise, gezielte Behandlung von Krampfadern und tiefen Venenthrombosen und minimieren so Komplikationen und Beschwerden für den Patienten. Technologische Fortschritte wie die ultraschallgeführte Ablation verbessern Genauigkeit und Sicherheit zusätzlich. Wichtige Krankenhäuser und Gefäßspezialzentren in den Golfstaaten und Südafrika erweitern ihr Angebot an Ablationstherapien und verbessern so die Zugänglichkeit. Die Präferenz der Patienten für ambulante Eingriffe und schnellere Genesungszeiten treibt dieses Wachstum ebenfalls voran. Staatliche Unterstützung und private Investitionen im Gesundheitswesen beschleunigen zudem die Akzeptanz in der gesamten Region.

- Nach Krankheitstyp

Auf der Grundlage der Krankheitsart ist der Markt in tiefe Venenthrombose (TVT), chronische Veneninsuffizienz (CVI), Lungenembolie, oberflächliche Thrombophlebitis, Krampfadern und andere segmentiert. Das Segment Krampfadern dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund seiner hohen Prävalenz sowohl in der städtischen als auch in der alternden Bevölkerung im Nahen Osten und Afrika. Krampfadern erfordern oft einen medizinischen Eingriff zur Linderung der Symptome und zur kosmetischen Verbesserung, sodass sich Patienten für Sklerotherapie, Laserbehandlung oder Ablation entscheiden. Krankenhäuser und Kliniken investieren zunehmend in Geräte und qualifiziertes Personal, um Krampfaderfälle effizient zu behandeln. Frühdiagnosen durch verbesserte Bildgebungsverfahren und zunehmende Aufklärungskampagnen für Patienten haben die Behandlungsaufnahme weiter gefördert. Ambulante Verfahren werden aufgrund ihrer minimalen Beeinträchtigung und Kosteneffizienz bevorzugt. Darüber hinaus tragen die steigenden lebensstilbedingten Risikofaktoren wie Fettleibigkeit und Bewegungsmangel zu einer anhaltenden Nachfrage nach Krampfaderbehandlungen bei.

Das Segment der chronischen Veneninsuffizienz (CVI) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Verbreitung von Fettleibigkeit, Bewegungsmangel und die alternde Bevölkerung. Die Behandlung von CVI erfordert oft mehrere Behandlungsmodalitäten, darunter Kompressionstherapie, minimalinvasive Verfahren und Medikamente, was ein hohes Übernahmepotenzial für Krankenhäuser und Fachkliniken schafft. Sensibilisierungsinitiativen mit Schwerpunkt auf Frühdiagnose und Prävention ermutigen Patienten, rechtzeitig eine Behandlung in Anspruch zu nehmen. In Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika gewinnt das Segment aufgrund besserer Gesundheitsinfrastruktur und Erstattungssysteme an Bedeutung. Wachsende Investitionen in private Gefäßzentren und ambulante Einrichtungen beschleunigen die Akzeptanz zusätzlich. Technologische Fortschritte bei Behandlungsgeräten und patientenfreundliche Optionen unterstützen das schnelle Wachstum dieses Segments ebenfalls.

- Nach Behandlungstyp

Auf der Grundlage der Behandlungsart ist der Markt in Sklerotherapie, Radiofrequenzablation, Laserbehandlung, ambulante Phlebektomie, Venenligatur und -stripping, Angioplastie oder Stenting, Operationen, Kompressionstherapie, venoaktive Medikamente, Vena-Cava-Filter und andere Therapien unterteilt. Das Segment Sklerotherapie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund seiner Effizienz im ambulanten Bereich und minimalen Invasivität. Patienten bevorzugen es bei Krampfadern und oberflächlicher Thrombophlebitis aufgrund kürzerer Genesungszeiten und geringerer Komplikationsrisiken. Krankenhäuser und Privatkliniken in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika haben die Sklerotherapie in die routinemäßige Gefäßversorgung integriert. Die kosmetischen Vorteile des Verfahrens machen es bei Patienten beliebt, die sich Sorgen um Narbenbildung machen. Die Sklerotherapie ermöglicht bei Bedarf auch Wiederholungssitzungen und eignet sich daher für chronische Erkrankungen. Aufklärungskampagnen und Empfehlungen von Ärzten stärken ihre marktbeherrschende Stellung weiter.

Das Segment der Radiofrequenzablation wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch technologische Fortschritte und die zunehmende Präferenz der Patienten für präzise, minimalinvasive Lösungen. Die Anwendung nimmt in städtischen Krankenhäusern und Fachzentren zu, wo geschultes Personal und moderne Geräte zur Verfügung stehen. Die Therapie bietet hohe Behandlungserfolge und reduziert das Rückfallrisiko bei Krampfadern und anderen Venenerkrankungen. Die ambulante Verfügbarkeit und die kürzeren Genesungszeiten machen sie sowohl für Patienten als auch für medizinisches Personal attraktiv. Sensibilisierungskampagnen, die frühzeitiges Eingreifen und verbesserte Patientenergebnisse betonen, unterstützen die schnelle Akzeptanz. Staatliche Investitionen in das Gesundheitswesen und die Expansion des Privatsektors in den GCC-Ländern und Südafrika treiben das Wachstum weiter voran.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Kliniken, ambulante chirurgische Zentren und andere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil aufgrund seiner Fähigkeit, umfassende diagnostische und therapeutische Dienstleistungen anzubieten. Krankenhäuser bieten multimodale Behandlungsmöglichkeiten, darunter Sklerotherapie, Ablation und chirurgische Eingriffe unter einem Dach, was eine bessere Patientenversorgung und einen höheren Durchsatz gewährleistet. Sie verfügen außerdem über moderne medizinische Geräte, ausgebildete Gefäßspezialisten und eigene Gefäßabteilungen. Staatlich finanzierte Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten bauen ihre Gefäßdienste im Rahmen nationaler Gesundheitsstrategien aus. Krankenhäuser in Südafrika setzen fortschrittliche Ablations- und Lasertechnologien ein, um der wachsenden Nachfrage gerecht zu werden. Patienten bevorzugen Krankenhäuser wegen ihrer Glaubwürdigkeit, Sicherheit und des Zugangs zu komplexen Verfahren.

Das Segment der ambulanten Operationszentren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Präferenz für ambulante und minimalinvasive Behandlungen. Patienten bevorzugen ambulante Zentren aufgrund geringerer Kosten, schnellerer Eingriffe und kürzerer Genesungszeiten. Private Fachkliniken in Südafrika, den Vereinigten Arabischen Emiraten und Ägypten investieren zunehmend in Ablationsgeräte, Laserausrüstung und Sklerotherapie-Infrastruktur. Diese Zentren bieten bequemen Zugang für Nachsorge und bei Bedarf Wiederholungssitzungen. Das steigende Bewusstsein für ambulante Behandlungen und Initiativen zur Patientenaufklärung unterstützen die schnelle Akzeptanz zusätzlich. Die Flexibilität und der patientenorientierte Ansatz des Segments machen es sowohl für Verbraucher als auch für Gesundheitsdienstleister attraktiv.

- Nach Vertriebskanal

Der Markt wird nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere segmentiert. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch Großbestellungen von Krankenhäusern und staatlichen Gesundheitsprogrammen. Direktausschreibungen ermöglichen es Institutionen, fortschrittliche Ablationsgeräte, Venenstents und Sklerotherapieprodukte zu wettbewerbsfähigen Preisen zu erwerben. Partnerschaften zwischen Herstellern und den Beschaffungsabteilungen von Krankenhäusern in den GCC-Ländern stärken die Dominanz dieses Kanals. Groß angelegte staatliche Ausschreibungen gewährleisten eine konsistente Versorgung öffentlicher Krankenhäuser und Fachzentren. Dieser Kanal ermöglicht zudem eine einfachere Schulung und Wartungsunterstützung durch die Hersteller. Krankenhäuser und Kliniken profitieren von einer rationalisierten Beschaffung und einer zuverlässigen Produktverfügbarkeit.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, unterstützt durch die zunehmende Verfügbarkeit von rezeptfreien Kompressionstherapien, venenaktiven Medikamenten und Geräten zur Venentherapie für den Heimgebrauch. Das Wachstum wird durch das steigende Patientenbewusstsein und den Ausbau der Apothekennetze in Südafrika, den Vereinigten Arabischen Emiraten und Ägypten vorangetrieben. E-Commerce-Plattformen und Online-Apotheken verbessern den Zugang zu Produkten zur Venentherapie zusätzlich. Einzelhandelskanäle ermöglichen es Patienten, kleinere Beschwerden zu Hause zu behandeln und gleichzeitig Krankenhausbehandlungen zu ergänzen. Komfort, Erschwinglichkeit und das zunehmende Gesundheitsbewusstsein der Verbraucher tragen zu einer schnellen Akzeptanz bei. Hersteller führen zudem patientenfreundliche Verpackungen und Aufklärungskampagnen ein, um den Einzelhandelsumsatz anzukurbeln.

Regionale Analyse des Marktes für die Behandlung von Venenerkrankungen im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für die Behandlung von Venenerkrankungen mit dem größten Umsatzanteil von 29,4 % im Jahr 2024, unterstützt durch fortschrittliche Gesundheitseinrichtungen, starke staatliche Investitionen im Rahmen von Vision 2030 und die schnelle Einführung von Radiofrequenzablation und Laserverfahren in Zentren der tertiären Versorgung.

- Patienten und Gesundheitsdienstleister im Land bevorzugen zunehmend minimalinvasive Therapien wie Sklerotherapie, Radiofrequenzablation und Laserbehandlungen aufgrund kürzerer Genesungszeiten, geringerer Komplikationen und verbesserter kosmetischer Ergebnisse. Krankenhäuser und spezialisierte Gefäßzentren erweitern ihr Angebot, um dieser Nachfrage gerecht zu werden und so die Zugänglichkeit und den Patientenkomfort zu verbessern.

- Die breite Akzeptanz wird durch hohe Gesundheitsausgaben, die Verfügbarkeit ausgebildeter Gefäßspezialisten und ein zunehmendes Bewusstsein für die Behandlung von Venenerkrankungen weiter unterstützt. Öffentlich-private Partnerschaften und die Beschaffung moderner medizinischer Geräte stärken ebenfalls die Bereitstellung wirksamer Venenbehandlungen.

Einblicke in den Markt für die Behandlung von Venenerkrankungen in Saudi-Arabien

Der saudi-arabische Markt für die Behandlung von Venenerkrankungen erzielte 2024 mit 29,4 % den größten Umsatzanteil im Nahen Osten und Afrika. Dieser Anstieg ist auf die zunehmende Verbreitung von Krampfadern, chronischer Veneninsuffizienz (CVI) und tiefer Venenthrombose (TVT) zurückzuführen. Das zunehmende Patientenbewusstsein sowie staatliche Gesundheitsinitiativen im Rahmen der Vision 2030 fördern die Einführung minimalinvasiver Therapien wie Sklerotherapie, Radiofrequenzablation und Laserbehandlung. Krankenhäuser und spezialisierte Gefäßzentren erweitern ihre Kapazitäten und bieten fortschrittliche Diagnose- und Behandlungsmöglichkeiten. Die zunehmende Präferenz für ambulante Eingriffe und schnellere Genesungszeiten treiben das Marktwachstum weiter voran. Darüber hinaus gewährleistet die Integration fortschrittlicher Geräte in Krankenhausinformationssysteme eine effektive Überwachung und Patientenverwaltung.

Markteinblick in die Behandlung von Venenerkrankungen in Südafrika

Der südafrikanische Markt wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dieses Wachstum ist auf die zunehmende Verbreitung von Fettleibigkeit, Bewegungsmangel und altersbedingten Venenerkrankungen zurückzuführen. Private Krankenhäuser und ambulante Operationszentren investieren in Ablationsgeräte, Sklerotherapie-Ausrüstung und Lasersysteme, um die steigende Nachfrage zu decken. Die Präferenz der Patienten für minimalinvasive ambulante Eingriffe und die verbesserten Genesungsergebnisse fördern die Akzeptanz. Staatliche Aufklärungskampagnen und private Investitionen im Gesundheitswesen stärken die Infrastruktur für die Behandlung von Venenerkrankungen. Darüber hinaus suchen südafrikanische Patienten zunehmend spezialisierte Zentren auf, um schnellere, sicherere und kosmetisch attraktivere Behandlungen zu erhalten.

Markteinblick in die Behandlung von Venenerkrankungen in den Vereinigten Arabischen Emiraten (VAE)

Der Markt in den VAE verzeichnet ein stetiges Wachstum, das durch steigende Gesundheitsausgaben, Urbanisierung und lebensstilbedingte Venenerkrankungen vorangetrieben wird. Krankenhäuser und Kliniken in Großstädten wie Dubai und Abu Dhabi bieten zunehmend fortschrittliche Sklerotherapie- und Ablationstherapien an. Aufklärungskampagnen und Initiativen für Medizintourismus fördern die Akzeptanz sowohl bei einheimischen als auch bei internationalen Patienten. Die Verfügbarkeit ausgebildeter Gefäßspezialisten und moderner Behandlungseinrichtungen ist ein wichtiger Faktor für das Marktwachstum. Staatliche Investitionen in Innovationen im Gesundheitswesen fördern zudem die Beteiligung des Privatsektors und treiben so das Wachstum weiter voran. Der Fokus der VAE auf fortschrittliche, minimalinvasive Versorgung entspricht dem Patientenwunsch nach schnellen, effektiven und ästhetisch ansprechenden Behandlungen.

Markteinblick in die Behandlung von Venenerkrankungen in Ägypten

Der ägyptische Markt wächst stetig, da Venenprobleme zunehmend erkannt werden und moderne Behandlungsmöglichkeiten in Ballungszentren zunehmend zugänglich sind. Krankenhäuser und Kliniken setzen auf Radiofrequenzablation, Lasertherapien und Kompressionsgeräte zur Behandlung von Krampfadern und CVI. Das steigende Bewusstsein der Patienten für frühzeitige Intervention und minimalinvasive Verfahren beschleunigt die Marktakzeptanz. Staatliche Gesundheitsinitiativen und die Expansion des Privatsektors verbessern zudem die Infrastruktur für die Venenbehandlung. Die steigende Zahl ambulanter Einrichtungen und Fachkliniken verbessert die Zugänglichkeit. Die Nachfrage der Verbraucher nach erschwinglichen und effektiven Behandlungslösungen treibt die Marktentwicklung weiter voran.

Markteinblick in die Behandlung von Venenerkrankungen in Nigeria

Der nigerianische Markt für die Behandlung von Venenerkrankungen wächst, unterstützt durch das wachsende Bewusstsein für chronische Veneninsuffizienz und die Behandlung von Krampfadern. Städtische Krankenhäuser und Privatkliniken führen nach und nach Sklerotherapie und Kompressionstherapie ein, deren Einsatz jedoch noch durch die Erschwinglichkeit und den Zugang zu Spezialgeräten begrenzt ist. Die Regierung fördert öffentlich-private Partnerschaften, um die Gefäßversorgung auszubauen. Die Patientenpräferenz für minimalinvasive, ambulante Lösungen wächst, insbesondere in Ballungsräumen. Darüber hinaus verbessern lokale Ausbildungsprogramme für Gefäßspezialisten die Verfügbarkeit von Dienstleistungen. Die wachsende Mittelschicht und das steigende Gesundheitsbewusstsein dürften in den kommenden Jahren weiteres Marktwachstum vorantreiben.

Marktanteile bei der Behandlung von Venenerkrankungen im Nahen Osten und Afrika

Die Branche der Behandlung von Venenerkrankungen im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- AngioDynamics, (USA)

- biolitec Holding GmbH & Co KG (Österreich)

- Lumenis Be Ltd. (Israel)

- Dornier MedTech (Deutschland)

- Energist Group (Großbritannien)

- Eufoton srl (Italien)

- Vascular Solutions, Inc. (USA)

- Quanta System SpA (Italien)

- Sciton (USA)

- Fotona (Slowenien)

- BTG plc (Großbritannien)

- Merz Pharma (US)

- iVein Clinic (Ägypten)

- Venenzentren von Südafrika (Südafrika)

- Burjeel-Krankenhaus. (VAE)

- Mediclinic Group (VAE)

Was sind die jüngsten Entwicklungen auf dem Markt für die Behandlung von Venenerkrankungen im Nahen Osten und in Afrika?

- Im Mai 2025 gaben RHEACELL, ein führendes Unternehmen im Bereich der Zelltherapie, und AOP Health, ein globales Pharmaunternehmen, eine strategische Partnerschaft bekannt, die innovative Therapien für chronische Venengeschwüre und Epidermolysis bullosa („Schmetterlingskrankheit“) entwickeln soll. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Weiterentwicklung somatischer Zelltherapeutika, um den hohen medizinischen Bedarf in diesen Bereichen zu decken. Die Partnerschaft unterstreicht das Engagement, Patienten Zugang zu modernsten Behandlungen für chronische Venenerkrankungen zu verschaffen.

- Im Februar 2025 startete das biopharmazeutische Unternehmen MediWound eine klinische Phase-III-Studie für seine neuartige Behandlung von venösen Beingeschwüren. Ziel der Studie ist es, die Wirksamkeit und Sicherheit von EscharEx, einer proteolytischen Enzymtherapie, bei der Förderung der Wundheilung zu untersuchen. Zur Unterstützung der Studie kooperiert MediWound mit Solventum, Mölnlycke und MIMEDX. Diese Partner werden fortschrittliche Wundpflegeprodukte bereitstellen, um eine einheitliche Versorgung an allen Studienstandorten zu gewährleisten.

- Im Februar 2025 gründete das Women in Vascular Forum während des EVES 2024-Gipfels eine eigene Gesellschaft für Gefäßchirurginnen im Nahen Osten. Diese Initiative zielt darauf ab, die Zusammenarbeit zu fördern, sich für politische Veränderungen einzusetzen und die Forschung voranzutreiben. Damit soll der Grundstein für eine verbesserte Gefäßgesundheit von Frauen und eine stärkere Vertretung von Frauen in der Gefäßchirurgie in der Region gelegt werden.

- Im September 2024 trafen sich Experten aus dem Nahen Osten, um während des v-WINdonesia-Weltkongresses Best Practices zur Behandlung tiefer Venenerkrankungen zu diskutieren. Dr. AlQedrah aus den Vereinigten Arabischen Emiraten präsentierte Einblicke in die Behandlung tiefer Venenerkrankungen und trug so zum internationalen Austausch von Wissen und Praktiken bei der Behandlung von Venenerkrankungen bei.

- Im Juni 2024 kündigte Philips die Markteinführung seines Duo Venous Stent Systems an, eines implantierbaren Medizinprodukts zur Behandlung symptomatischer venöser Abflussbehinderungen bei Patienten mit chronischer Veneninsuffizienz (CVI). Das System erhielt die Zulassung der US-amerikanischen Food and Drug Administration (FDA) vor der Markteinführung und stellt einen bedeutenden Fortschritt in der Behandlung von Venenerkrankungen dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.