Middle East And Africa X Ray Detector Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.73 Billion

USD

7.63 Billion

2024

2032

USD

5.73 Billion

USD

7.63 Billion

2024

2032

| 2025 –2032 | |

| USD 5.73 Billion | |

| USD 7.63 Billion | |

| % | |

|

Marktsegmentierung für Röntgendetektoren im Nahen Osten und Afrika nach Typ (Flachdetektor, Computerradiographiedetektor, Zeilendetektor, CCD-Detektor (Charged Coupled Device) und mobile Detektoren), Panelgröße (kleine und große Fläche), Tragbarkeit (feste und tragbare Detektoren), Anwendung (medizinische Bildgebung, zahnmedizinische Anwendung, Sicherheitsanwendung, Veterinäranwendung und industrielle Anwendung), Endbenutzer (Krankenhäuser, Diagnoselabore, Originalgerätehersteller (OEMs), Kliniken und Intensivstationen), Branchentrends und Prognose bis 2032

Marktgröße für Röntgendetektoren im Nahen Osten und Afrika

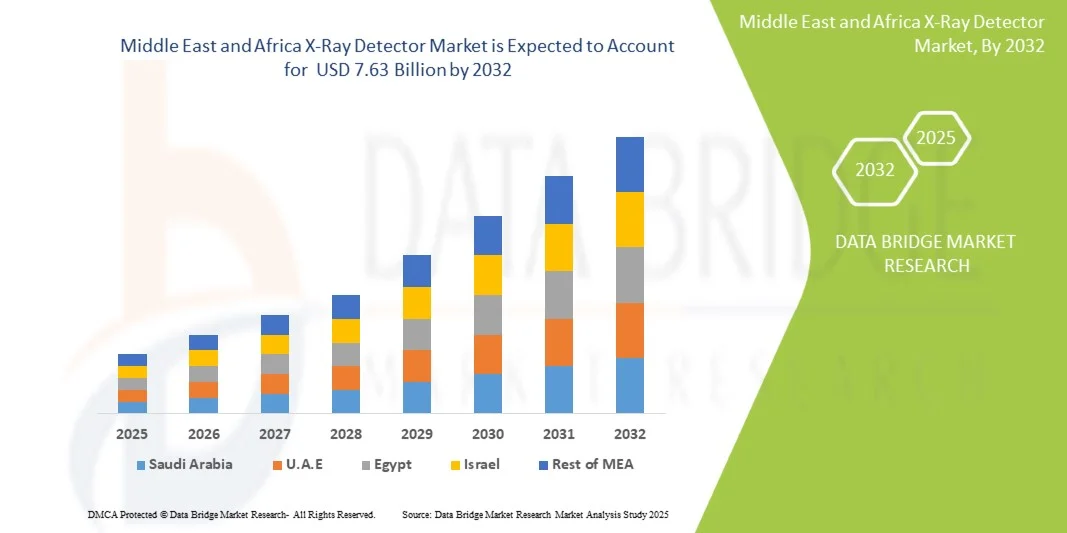

- Der Markt für Röntgendetektoren im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 5,73 Milliarden US-Dollar und wird bis 2032 voraussichtlich 7,63 Milliarden US-Dollar erreichen , bei einer CAGR von 3,65 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher digitaler Bildgebungstechnologien und die steigende Nachfrage nach effizienten, hochauflösenden Diagnoseinstrumenten im Gesundheitswesen und in der Industrie vorangetrieben. Der zunehmende Fokus auf die frühzeitige und präzise Krankheitserkennung, insbesondere in der Onkologie und Orthopädie, treibt die Verbreitung von Röntgendetektoren in Krankenhäusern und Diagnosezentren weiter voran.

- Darüber hinaus etablieren sich digitale Detektoren aufgrund laufender technologischer Fortschritte wie der Umstellung von analogen auf digitale Detektoren, der Integration künstlicher Intelligenz zur Bildoptimierung und der Entwicklung tragbarer und kabelloser Röntgensysteme als bevorzugte Wahl in der medizinischen Bildgebung. Diese Faktoren, kombiniert mit steigenden Investitionen in die Gesundheitsinfrastruktur und der Ausweitung der Anwendungen in der Zahnmedizin, im Sicherheitsbereich und in der zerstörungsfreien Prüfung, fördern das Wachstum des Röntgendetektormarktes im Nahen Osten und Afrika erheblich.

Marktanalyse für Röntgendetektoren im Nahen Osten und Afrika

- Röntgendetektoren bieten fortschrittliche digitale Bildgebungslösungen für medizinische, zahnmedizinische und industrielle Anwendungen und werden aufgrund ihrer überlegenen Bildqualität, Echtzeitverarbeitungsfunktionen und verbesserten Strahlungseffizienz zu immer wichtigeren Komponenten moderner Diagnose- und Inspektionssysteme.

- Die steigende Nachfrage nach Röntgendetektoren ist vor allem auf die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Verbreitung digitaler Röntgenaufnahmen gegenüber herkömmlichen filmbasierten Bildgebungsverfahren und steigende Investitionen in die Gesundheitsinfrastruktur in Entwicklungsregionen zurückzuführen.

- Die VAE dominierten den Markt für Röntgendetektoren im Nahen Osten und Afrika mit dem größten Umsatzanteil von 37,8 % im Jahr 2024. Dies ist gekennzeichnet durch einen starken Fokus auf die Verbesserung der Diagnosemöglichkeiten, den Ausbau der Gesundheitsinfrastruktur und die Präsenz wichtiger internationaler Akteure, die fortschrittliche Flachbildschirm- und tragbare Detektortechnologien einführen. Die Vereinigten Arabischen Emirate (VAE) verzeichnen ein deutliches Wachstum bei der Installation modernster Röntgensysteme in Krankenhäusern und Diagnosezentren, angetrieben von Regierungsinitiativen zur Modernisierung von Gesundheitseinrichtungen und zur Förderung der digitalen Gesundheitstransformation.

- Saudi-Arabien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Röntgendetektoren im Nahen Osten und Afrika sein. Dies ist auf erhebliche Investitionen im Gesundheitswesen im Rahmen des Programms „Saudi Vision 2030“, die steigende Verbreitung von Zivilisationskrankheiten und die zunehmende Einführung digitaler medizinischer Bildgebungssysteme in öffentlichen und privaten Krankenhäusern zurückzuführen.

- Das Segment der stationären Detektoren dominierte den Markt mit einem Umsatzanteil von 58,7 % im Jahr 2024, was auf ihren weit verbreiteten Einsatz in Radiologieabteilungen und Diagnoselaboren von Krankenhäusern zurückzuführen ist. Stationäre Systeme bieten hohe Stabilität, überlegene Bildkonsistenz und Kompatibilität mit großen Bildgebungsgeräten

Berichtsumfang und Marktsegmentierung für Röntgendetektoren im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zu Röntgendetektoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Röntgendetektoren im Nahen Osten und Afrika

„ Zunehmende Verbreitung moderner digitaler Bildgebungssysteme “

- Ein bedeutender und sich beschleunigender Trend im Röntgendetektormarkt im Nahen Osten und Afrika ist die zunehmende Umstellung von analogen auf digitale Röntgensysteme, einschließlich Flachbilddetektoren, Computerradiographiedetektoren und tragbaren Lösungen. Dieser Übergang verbessert die Bildgebungseffizienz, die diagnostische Genauigkeit und die Automatisierung von Arbeitsabläufen in Anwendungen im Gesundheitswesen und in der Industrie.

- Führende Krankenhäuser und Diagnosezentren setzen beispielsweise hochauflösende Flachbilddetektoren ein, um die Bildqualität zu verbessern und die Strahlenbelastung der Patienten zu reduzieren. Auch in Industrieanlagen werden zunehmend mobile und Zeilendetektoren eingesetzt, um Inspektions- und Überwachungsprozesse zu optimieren.

- Die Integration von Röntgendetektoren mit Bildarchivierungs- und Kommunikationssystemen (PACS) und Krankenhausinformationssystemen (HIS) ermöglicht eine zentrale Bildspeicherung, Echtzeitzugriff und effizientes Datenmanagement und verbessert so die Betriebseffizienz erheblich.

- Dieser Trend zu fortschrittlichen digitalen Röntgensystemen verändert die Erwartungen an die medizinische Bildgebung, Sicherheitsinspektionen und zerstörungsfreie Prüfungen in der Industrie und ermutigt die Anbieter, technologisch fortschrittliche, kompakte und energieeffiziente Lösungen einzuführen.

- Unternehmen wie GE Healthcare, Siemens Healthineers und Shimadzu investieren in die Entwicklung von Detektoren mit erhöhter Empfindlichkeit, schnellerer Bildverarbeitung und modularem Design, um den vielfältigen klinischen und industriellen Anforderungen gerecht zu werden.

Marktdynamik für Röntgendetektoren im Nahen Osten und Afrika

Treiber

„Steigende Nachfrage nach medizinischer Bildgebung und Sicherheitsüberprüfung“

- Die steigende Prävalenz chronischer Krankheiten, der Ausbau von Krankenhäusern und Diagnoseeinrichtungen sowie erhöhte Investitionen in die Gesundheitsinfrastruktur sind wichtige Treiber für das Wachstum des Röntgendetektormarktes im Nahen Osten und Afrika in der MEA-Region

- Ein Beispiel: Im April 2023 führte Siemens Healthineers seine digitale Detektorserie ACUSON Redwood in ausgewählten Krankenhäusern im Nahen Osten ein. Sie soll die Bildqualität und diagnostische Effizienz verbessern und gleichzeitig die Strahlenbelastung reduzieren. Solche Entwicklungen dürften das Marktwachstum vorantreiben.

- Darüber hinaus treibt die steigende Nachfrage nach Sicherheitskontrollen an Flughäfen, Grenzübergängen und Industrieanlagen die Einführung hochauflösender und tragbarer Röntgendetektoren voran.

- Das Wachstum industrieller Inspektionsanwendungen, einschließlich der zerstörungsfreien Prüfung von Rohrleitungen, Elektronik und Fertigungskomponenten, treibt die Nachfrage nach zuverlässigen und leistungsstarken Detektoren weiter an

- Insgesamt schafft die Konvergenz von medizinischen, sicherheitstechnischen und industriellen Anforderungen ein robustes Marktumfeld und ermutigt die Anbieter, vielseitige und hochpräzise Röntgenlösungen anzubieten.

Einschränkung/Herausforderung

„ Hohe Anfangskosten, Einhaltung gesetzlicher Vorschriften und technische Einschränkungen “

- Die relativ hohen Anfangsinvestitionen für moderne Röntgendetektoren können die Einführung behindern, insbesondere in kleineren Krankenhäusern, Diagnoselabors und Industrieanlagen in Entwicklungsländern des Nahen Ostens (MEA).

- Die Einhaltung strenger gesetzlicher Vorschriften, einschließlich Strahlenschutz, Gerätezertifizierung und lokaler Importbestimmungen, stellt für neue Marktteilnehmer eine Herausforderung dar und kann den Zeitplan für die Produkteinführung verzögern.

- Beispielsweise sind aus Europa importierte digitale Röntgensysteme der Spitzenklasse oft mit hohen Anschaffungskosten verbunden, was die Akzeptanz bei kleineren Krankenhäusern in Ländern wie Ägypten und Nigeria einschränkt.

- Die technologische Komplexität und der Bedarf an Fachpersonal für den Betrieb und die Wartung hochwertiger Detektoren können die Marktdurchdringung in Regionen mit begrenztem Fachpersonal einschränken.

- Darüber hinaus kann die Konkurrenz durch generalüberholte oder kostengünstige Röntgensysteme die Einführung hochwertiger digitaler Detektoren trotz ihrer überlegenen Leistung beeinträchtigen.

- Die eingeschränkte Verfügbarkeit von Kundendienst, Ersatzteilen und zeitnahen Wartungsdiensten in abgelegenen oder weniger entwickelten Gebieten kann die Betriebszuverlässigkeit von Röntgendetektoren verringern und bei potenziellen Käufern zu Zurückhaltung führen.

- Der hohe Energieverbrauch und die Infrastrukturanforderungen für einige moderne Röntgensysteme können in Regionen mit instabiler Stromversorgung oder begrenzten Anlagenmodernisierungen ein Hindernis darstellen.

- Das rasante Tempo technologischer Innovationen kann zu kürzeren Lebenszyklen der Geräte führen, was Institutionen bei Investitionen in Systeme, die schnell veralten könnten, vorsichtig macht.

- Um diese Herausforderungen zu bewältigen, sind kosteneffiziente Produktdesigns, lokalisierte Schulungsprogramme für Bediener, starke Partnerschaften mit Vertriebshändlern für Wartungsunterstützung und flexible Finanzierungsoptionen erforderlich, um die Zugänglichkeit und Akzeptanz in der MEA-Region zu verbessern.

Marktumfang für Röntgendetektoren im Nahen Osten und Afrika

Der Markt ist nach Typ, Panelgröße, Portabilität, Anwendung und Endbenutzer segmentiert.

Der Markt für Röntgendetektoren im Nahen Osten und Afrika ist nach Typ in Flachbilddetektoren, Computerradiographiedetektoren, Zeilendetektoren, CCD-Detektoren (Charged Coupled Device) und mobile Detektoren unterteilt. Das Segment der Flachbilddetektoren hatte 2024 mit 46,8 % den größten Marktanteil, was auf die überlegene Bildqualität, schnellere Datenverarbeitungsmöglichkeiten und verbesserte diagnostische Effizienz zurückzuführen ist. Die zunehmende Verbreitung digitaler Röntgensysteme in Krankenhäusern und Bildgebungszentren sowie sinkende Kosten für die Flachbildtechnologie beschleunigen die Marktdurchdringung. Die Dominanz des Segments wird durch seine breite Anwendung in der medizinischen Bildgebung, der Zahnmedizin und im Sicherheitssektor, die eine hohe räumliche Auflösung und eine niedrige Strahlendosis bietet, weiter untermauert. Zunehmende Projekte zur Modernisierung des Gesundheitswesens in den Golfstaaten und steigende Investitionen in die diagnostische Infrastruktur treiben die Nachfrage an. Der Übergang von der analogen zur digitalen Bildgebung und die Integration KI-gestützter Diagnosetools stärken die führende Position dieses Segments im Jahr 2024 weiter.

Das Segment Mobile Detektoren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 22,4 % die höchste Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach tragbaren Bildgebungslösungen in der Notfallversorgung, der häuslichen Krankenpflege und der Ferndiagnostik. Die schnelle Expansion des Segments wird durch staatliche Initiativen zur Verbesserung des Zugangs zu radiologischen Diensten in ländlichen und unterversorgten Gebieten Afrikas unterstützt. Technologische Innovationen wie Leichtbauweise, drahtlose Konnektivität und Batterieeffizienz verbessern die Benutzerfreundlichkeit mobiler Geräte. Die zunehmende Nutzung mobiler Röntgensysteme während und nach der Pandemie zur Infektionskontrolle und zur Bildgebung am Krankenbett hat das Segmentwachstum weiter angekurbelt. Die verstärkte Zusammenarbeit zwischen Herstellern und regionalen Vertriebspartnern zur Bereitstellung erschwinglicher mobiler Geräte dürfte den Aufwärtstrend bis 2032 fortsetzen.

• Nach Panelgröße

Auf Grundlage der Panelgröße wird der Markt in kleine und große Bereiche segmentiert. Das Segment der großflächigen Panels hatte im Jahr 2024 mit 54,3 % den größten Marktanteil, was auf seine weit verbreitete Verwendung in der allgemeinen Radiographie, Mammographie und Thoraxbildgebung zurückzuführen ist. Großflächige Detektoren werden bevorzugt, um qualitativ hochwertige Bilder in einer einzigen Belichtung zu erfassen und so die Strahlendosis für den Patienten und die Untersuchungszeit zu minimieren. Krankenhäuser und Diagnoselabore bevorzugen diese Systeme aufgrund ihres erweiterten Sichtfelds und ihrer Kompatibilität mit Ganzkörper- und Skelettbildern. Technologische Fortschritte, die eine schnellere Bilderfassung und die Integration in digitale PACS-Systeme ermöglichen, haben die Akzeptanz in Krankenhäusern der tertiären Versorgung weiter vorangetrieben. Erhöhte Investitionen in hochwertige Radiologiegeräte in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika tragen zur Dominanz des Segments bei.

Das Segment „Small Area“ wird voraussichtlich von 2025 bis 2032 mit 19,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, vor allem aufgrund der zunehmenden Anwendung in der zahnmedizinischen Bildgebung, der orthopädischen Diagnostik und der Veterinärmedizin. Kompakte Detektorgrößen werden zunehmend in der Spezialdiagnostik eingesetzt, wo Präzision und Mobilität entscheidend sind. Die Erschwinglichkeit und Anpassungsfähigkeit kleiner Panels für Kliniken und Point-of-Care-Umgebungen machen sie zu einer bevorzugten Wahl in den aufstrebenden Gesundheitsmärkten Afrikas. Kontinuierliche Innovationen zur Verbesserung von Auflösung, Empfindlichkeit und Integration in Handheld-Geräte dürften das starke Segmentwachstum im gesamten Prognosezeitraum aufrechterhalten.

• Durch Portabilität

Aufgrund ihrer Tragbarkeit wird der Markt in stationäre und tragbare Detektoren unterteilt. Das Segment der stationären Detektoren dominierte den Markt mit einem Umsatzanteil von 58,7 % im Jahr 2024, was auf ihren weit verbreiteten Einsatz in Radiologieabteilungen und Diagnoselaboren von Krankenhäusern zurückzuführen ist. Stationäre Systeme bieten hohe Stabilität, hervorragende Bildkonsistenz und Kompatibilität mit großen Bildgebungsgeräten. Der Ausbau der Krankenhauskapazitäten und die Modernisierung der Radiologieräume in großen städtischen Gesundheitseinrichtungen treiben das Wachstum voran. Darüber hinaus sind stationäre Detektoren aufgrund ihres hohen Durchsatzes ideal für die effiziente Behandlung großer Patientenzahlen.

Das Segment der tragbaren Detektoren wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate von 21,5 % verzeichnen , unterstützt durch ihren zunehmenden Einsatz in der Notfallversorgung, auf Intensivstationen, beim Militär und in abgelegenen medizinischen Einheiten. Der Trend zur dezentralen Diagnostik, gepaart mit Fortschritten in der drahtlosen Technologie und der Bildübertragung in Echtzeit, beschleunigt die Akzeptanz. Tragbare Detektoren werden zunehmend für die Bildgebung am Krankenbett, für veterinärmedizinische Anwendungen und in der häuslichen Gesundheitspflege eingesetzt, insbesondere in ländlichen Regionen des Nahen Ostens und Afrikas, wo die feste Infrastruktur begrenzt ist. Steigende Investitionen von Gesundheitsdienstleistern in mobile Diagnostikeinheiten und tragbare Bildgebungslösungen treiben das Marktwachstum weiter an. Darüber hinaus verbessern kontinuierliche Innovationen zur Verbesserung der Batterieeffizienz, der Bildqualität und des Leichtbaus die Benutzerfreundlichkeit und Zuverlässigkeit tragbarer Röntgendetektoren in verschiedenen Anwendungen.

• Nach Anwendung

Der Markt ist nach Anwendungsbereichen in die Bereiche Medizinische Bildgebung, Dentalanwendungen, Sicherheitsanwendungen, Veterinäranwendungen und Industrieanwendungen unterteilt. Das Segment Medizinische Bildgebung dominierte mit dem größten Umsatzanteil von 49,1 % im Jahr 2024, was auf die zunehmende Verbreitung chronischer Krankheiten und die steigende Anzahl diagnostischer Bildgebungsverfahren in Krankenhäusern zurückzuführen ist. Der Einsatz moderner Röntgendetektorsysteme erhöht die diagnostische Genauigkeit, reduziert die Patientenbelastung und ermöglicht schnellere klinische Entscheidungen. Die wachsenden Investitionen in die Gesundheitsinfrastruktur in den GCC-Ländern und Südafrika stärken die führende Position in diesem Segment weiter. Die Integration von Flachbilddetektoren in KI-basierte diagnostische Bildgebungsplattformen hat die Effizienz der Arbeitsabläufe und die Genauigkeit der Radiologen weiter verbessert.

Das Segment Veterinäranwendungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,3 % verzeichnen, getrieben durch den zunehmenden Fokus auf Tiergesundheit und Nutztierdiagnostik in der gesamten Region. Die zunehmende Einrichtung von Tierkliniken und mobilen Diagnoseeinheiten sowie die Nachfrage nach kostengünstigen Bildgebungslösungen unterstützen die Expansion des Segments. Das wachsende Bewusstsein für Tierschutz und die staatliche Unterstützung der Veterinärmedizin im Nahen Osten treiben die Akzeptanz voran. Darüber hinaus ermöglichen Fortschritte bei tragbaren und kabellosen Röntgentechnologien eine effiziente Felddiagnostik für Groß- und Kleintiere. Der Anstieg der Tierversicherungen und die steigenden verfügbaren Einkommen von Tierbesitzern beschleunigen die Nachfrage nach fortschrittlichen veterinärmedizinischen Bildgebungssystemen zusätzlich.

• Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Diagnoselabore, Erstausrüster (OEMs), Kliniken und Intensivstationen segmentiert. Das Segment Krankenhäuser hatte im Jahr 2024 mit 55,6 % den größten Marktanteil, getrieben durch den hohen Patientenzustrom, die Verfügbarkeit fortschrittlicher Bildgebungsinfrastruktur und die wachsende Nachfrage nach präzisen Diagnoseergebnissen. Die zunehmende Zahl von Krankenhausbauprojekten und die staatliche Förderung der digitalen Radiologie stärken die Dominanz des Segments weiter. Krankenhäuser setzen zunehmend moderne Flachbildschirme und Großflächendetektoren ein, um die Betriebseffizienz und die diagnostische Präzision zu verbessern.

Das Segment Diagnostiklabore wird voraussichtlich von 2025 bis 2032 mit 19,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die steigende Zahl unabhängiger Diagnostikzentren und die Zusammenarbeit mit OEMs für digitale Bildgebungsdienste zurückzuführen. Die wachsende Nachfrage nach Vorsorgeuntersuchungen und tragbaren Diagnostiksystemen beschleunigt die Einführung digitaler Röntgendetektoren in Laboren. Der Ausbau regionaler Diagnostikketten und Partnerschaften mit internationalen Bildgebungsunternehmen stärken die Wachstumsaussichten dieses Segments weiter. Darüber hinaus verbessert die zunehmende Integration von KI-gestützten Bildanalysetools und cloudbasierten Datenmanagementsystemen die Betriebseffizienz und die diagnostische Genauigkeit in Laboren weiter.

Regionale Analyse des Röntgendetektormarktes im Nahen Osten und Afrika

- Der Markt für Röntgendetektoren im Nahen Osten und Afrika (MEA) wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf den schnellen Fortschritt in der Gesundheitsinfrastruktur, die Einführung digitaler Bildgebungstechnologien und staatliche Initiativen zur Verbesserung der Diagnosemöglichkeiten zurückzuführen. Steigende Investitionen in moderne Gesundheitseinrichtungen, eine zunehmende Belastung durch chronische Krankheiten und ein starker Fokus auf technologische Innovationen treiben den regionalen Markt voran.

- Darüber hinaus verbessert die zunehmende Integration von künstlicher Intelligenz (KI) und Cloud-basierten Bildgebungslösungen in Röntgensysteme die diagnostische Präzision und die Betriebseffizienz. Wichtige internationale Hersteller stärken ihre Präsenz durch Kooperationen und Vertriebspartnerschaften.

- Die Einführung moderner Flachbildschirm- und tragbarer Röntgendetektoren wird weiter gefördert. Der wachsende Medizintourismus in der Region und das zunehmende Bewusstsein für präventive Gesundheitsfürsorge kurbeln die Nachfrage sowohl im Krankenhaus- als auch im ambulanten Bereich an.

Markteinblicke für Röntgendetektoren in den VAE, dem Nahen Osten und Afrika

Der Markt für Röntgendetektoren in den VAE, dem Nahen Osten und Afrika dominierte den Markt für Röntgendetektoren im Nahen Osten und Afrika mit dem größten Umsatzanteil von 37,8 % im Jahr 2024. Er ist gekennzeichnet durch einen starken Fokus auf die Verbesserung der Diagnosemöglichkeiten, den Ausbau der Gesundheitsinfrastruktur und die Präsenz wichtiger internationaler Akteure, die fortschrittliche Flachbildschirm- und tragbare Detektortechnologien einführen. Das Land hat bedeutende Fortschritte beim Aufbau erstklassiger Gesundheitseinrichtungen gemacht, unterstützt durch staatliche Initiativen zur Förderung der digitalen Gesundheitstransformation und des Einsatzes KI-gestützter Bildgebungslösungen. Führende Gesundheitseinrichtungen setzen hochauflösende Detektoren ein, um die Diagnosegenauigkeit und die Effizienz der Arbeitsabläufe zu verbessern. Darüber hinaus stärken kontinuierliche Investitionen in Forschungskooperationen und öffentlich-private Partnerschaften die Position der VAE als regionales Zentrum für Innovationen in der medizinischen Bildgebung. Der schnelle Ausbau der Diagnosezentren, günstige Erstattungsrichtlinien und ein Fokus auf Präventivmedizin treiben die Nachfrage nach fortschrittlichen Röntgendetektorsystemen weiter an.

Saudi-Arabien, Naher Osten und Afrika – Markteinblicke zu Röntgendetektoren

Der saudi-arabische Markt für Röntgendetektoren im Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Nahen Osten und in Afrika sein und eine bemerkenswerte jährliche Wachstumsrate (CAGR) verzeichnen, die durch erhebliche Investitionen im Gesundheitswesen im Rahmen der Initiative Saudi Vision 2030 vorangetrieben wird. Der strategische Fokus des Landes auf die Verbesserung des Zugangs zur Gesundheitsversorgung und die Modernisierung der diagnostischen Infrastruktur hat die Einführung digitaler medizinischer Bildgebungssysteme in öffentlichen und privaten Krankenhäusern beschleunigt. Die steigende Prävalenz lebensstilbedingter Krankheiten wie Herz-Kreislauf- und Atemwegserkrankungen verstärkt den Bedarf an effizienten diagnostischen Bildgebungstools. Staatlich geförderte Programme zur Lokalisierung der Medizingeräteherstellung und zum Ausbau teleradiologischer Dienste stimulieren das Marktwachstum zusätzlich. Darüber hinaus positionieren Kooperationen mit globalen Anbietern von Bildgebungslösungen und die Einführung fortschrittlicher tragbarer Detektoren, die speziell auf Notfall- und mobile Gesundheitseinheiten zugeschnitten sind, Saudi-Arabien als einen wichtigen aufstrebenden Markt für Röntgendetektortechnologien der nächsten Generation in der MEA-Region.

Marktanteil von Röntgendetektoren im Nahen Osten und Afrika

Die Röntgendetektorbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Canon Inc. (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Konica Minolta Inc. (Japan)

- Moxtek Inc. (USA)

- PerkinElmer Inc. (USA)

- Rigaku Corp. (Japan)

- Teledyne Technologies Inc. (USA)

- Varex Imaging Corp. (USA)

- Varian Medical Systems Inc. (USA)

- Vieworks Co., Ltd. (Südkorea)

Neueste Entwicklungen auf dem Röntgendetektormarkt im Nahen Osten und Afrika

- Im Februar 2023 nahm United Imaging als Platin-Partner an der Arab Health 2023 in Dubai, VAE, teil. Das Unternehmen stellte mehrere hochmoderne medizinische Bildgebungsgeräte vor, darunter das uDR 380i Pro, ein kompaktes mobiles digitales Röntgensystem. Diese Markteinführung unterstreicht das Engagement von United Imaging, innovative Bildgebungslösungen für den MEA-Gesundheitssektor bereitzustellen.

- Im Juli 2023 brachte Canon Medical Systems das digitale Röntgen-HF-System Zexira i9 im Nahen Osten auf den Markt. Dieser Mehrzweck-Durchleuchtungstisch ist mit fortschrittlichen Funktionen und einem kompakten Design ausgestattet und soll die Diagnosemöglichkeiten in medizinischen Einrichtungen in der gesamten Region verbessern.

- Im November 2024 entwickelten Forscher der King Abdullah University of Science and Technology (KAUST) kaskadenartige Röntgendetektoren auf Basis von Perowskit-Materialien. Diese Detektoren sollen die Strahlenbelastung reduzieren und gleichzeitig eine hohe Bildqualität gewährleisten. Dies stellt einen bedeutenden Fortschritt in der Niedrigdosis-Röntgenbildgebungstechnologie dar.

- Im Februar 2024 präsentierte NMI auf der Arab Health 2024 in Dubai den Vieworks VIVIX-S 1751S, den weltweit längsten Röntgen-Flachbilddetektor. Dieser 17,5-Zoll-Detektor wurde entwickelt, um die Bildgebungsfähigkeiten in verschiedenen medizinischen Anwendungen zu verbessern und bietet eine verbesserte Auflösung und Effizienz. Die Markteinführung unterstreicht das Engagement von NMI für die Weiterentwicklung der diagnostischen Bildgebungstechnologie im Nahen Osten und Nordafrika.

- Im März 2025 erweiterte Lunit seine Partnerschaft mit der Dr. Sulaiman Al Habib Medical Group, um seine KI-gestützte Röntgenlösung für den Brustbereich, Lunit INSIGHT CXR, in ganz Saudi-Arabien einzuführen. Diese Initiative zielt darauf ab, die diagnostische Genauigkeit und Effizienz in Radiologieabteilungen landesweit zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.