Middle East Submarine Cable System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

895.00 Million

USD

1,693.75 Million

2024

2032

USD

895.00 Million

USD

1,693.75 Million

2024

2032

| 2025 –2032 | |

| USD 895.00 Million | |

| USD 1,693.75 Million | |

| % | |

|

Marktsegmentierung für Unterseekabelsysteme im Nahen Osten nach Produkt (Nassanlagenprodukte und Trockenanlagenprodukte), Spannung (Mittelspannung, Hochspannung und Höchstspannung), Faserklasse (ohne und mit Repeater), Kabeltypen (Bündeladerkabel, Flachbandkabel und andere), Panzerungstyp (leichte Panzerung, Einzelpanzerung, Doppelpanzerung und Steinpanzerung), Tiefe (0 bis 500 m, 500 m bis 1000 m, 1000 m bis 5000 m und andere), Anwendung (Stromkabel und Kommunikationskabel) – Branchentrends und Prognose bis 2032

Marktgröße für Unterseekabelsysteme im Nahen Osten

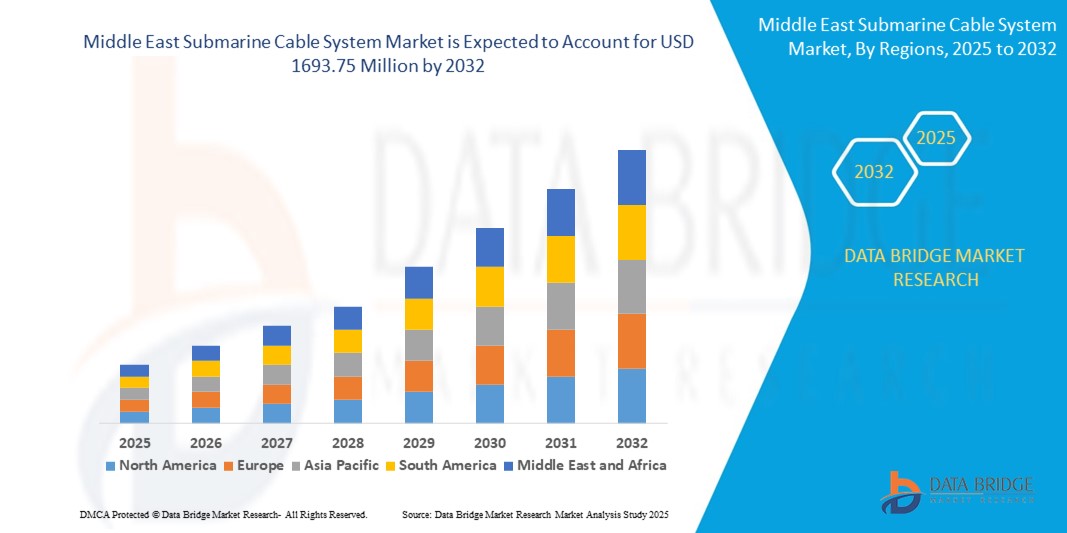

- Der Markt für Unterseekabelsysteme im Nahen Osten wurde im Jahr 2024 auf 895,00 Millionen US-Dollar geschätzt und soll bis 2032 1693,75 Millionen US-Dollar erreichen , bei einer CAGR von 8,3 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende weltweite Nachfrage nach Hochgeschwindigkeitsdatenübertragung, die zunehmende Internetdurchdringung und die schnelle Verbreitung von Cloud-Diensten vorangetrieben, die Investitionen in die transkontinentale Unterseekabelinfrastruktur vorantreiben.

- Darüber hinaus beschleunigt der steigende Bedarf an internationaler Kommunikation mit geringer Latenz, Hyperscale-Rechenzentrums-Interkonnektivität und sicherer Bandbreite mit hoher Kapazität den Einsatz fortschrittlicher Unterseekabelsysteme und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für Unterseekabelsysteme im Nahen Osten

- Unterseekabelsysteme sind Unterwasser-Glasfaserkabel, die zur Übertragung von Telekommunikations- und Stromsignalen über Meere und Ozeane verwendet werden und das Rückgrat der globalen Internet- und Dateninfrastruktur bilden.

- Die steigende Nachfrage nach diesen Systemen wird vor allem durch das Wachstum des internationalen Datenverkehrs, die steigende Zahl von Hyperscale-Cloud-Anbietern und zunehmende Investitionen von Regierungen und Telekommunikationsbetreibern zur Stärkung der globalen Konnektivität und digitalen Infrastruktur angetrieben.

- Saudi-Arabien dominierte im Jahr 2024 den Markt für Unterseekabelsysteme aufgrund umfangreicher Investitionen in die digitale Infrastruktur, der steigenden Nachfrage nach internationaler Bandbreite mit hoher Kapazität und der strategischen Rolle des Landes als regionaler Konnektivitätsknotenpunkt zwischen Asien, Europa und Afrika.

- Die VAE werden im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Unterseekabelsysteme sein. Dies ist auf die starke Nachfrage nach internationaler Konnektivität, steigende Investitionen in die digitale Handelsinfrastruktur und die zunehmende Abhängigkeit von Cloud Computing und Hyperscale-Datenaustausch zurückzuführen.

- Das Segment Kommunikationskabel dominierte den Markt mit einem Marktanteil von 72,9 % im Jahr 2024, was auf den Anstieg der weltweiten Internetnutzung, Streaming-Dienste und internationalen Cloud-Computing-Aktivitäten zurückzuführen ist. Diese Kabel bilden das Rückgrat des globalen Datentransfers und unterstützen über 95 % der internationalen digitalen Kommunikation.

Berichtsumfang und Marktsegmentierung für Unterseekabelsysteme im Nahen Osten

|

Eigenschaften |

Wichtige Markteinblicke zum Unterseekabelsystem im Nahen Osten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Unterseekabelsysteme im Nahen Osten

Wachsende Beteiligung privater Technologieunternehmen am Besitz von Unterseekabeln

- Der Markt für Unterseekabelsysteme erlebt einen Paradigmenwechsel, da große Technologieunternehmen und private Unternehmen zunehmend zu Investoren, Eigentümern und Betreibern von Unterseekabelinfrastrukturen werden, angetrieben durch den steigenden Bedarf an Datenübertragung und den Wunsch nach unabhängiger globaler Konnektivität.

- So finanzieren beispielsweise Technologiegiganten wie Google, Meta (Facebook), Amazon und Microsoft direkt neue interkontinentale Kabelrouten, besitzen diese oder sind Miteigentümer – Google besitzt oder pachtet beträchtliche Meilen an Unterseekabeln, während Projekte wie JUPITER (eine Partnerschaft zwischen Facebook und Amazon) und Googles Curie-Kabel neue Maßstäbe in der Beteiligung des Privatsektors gesetzt haben.

- Content-Anbieter und Cloud-Unternehmen investieren in einzigartige Kabel mit hoher Kapazität, um zuverlässige Routen mit geringer Latenz für Hyperscale-Rechenzentren zu gewährleisten. Dabei umgehen sie häufig herkömmliche Modelle von Telekommunikationskonsortien, um mehr Kontrolle und Kosteneffizienz zu erzielen.

- Der Anstieg der „offenen Kabelarchitektur“ und die Teilnahme an Kabelkonsortien ermöglichen einen schnelleren Bau, niedrigere Kosten und eine gemeinsame Wartung, was das Tempo der Installation neuer Kabel weiter beschleunigt.

- Strategische Investitionen von Telekommunikationsbetreibern, Energieunternehmen und Private-Equity-Gruppen richten sich nach dem laufenden Ausbau von 5G-Netzen, Offshore-Energie und der Infrastruktur der digitalen Wirtschaft und kombinieren private und öffentliche Kapitalquellen.

- Geopolitische Überlegungen hinsichtlich Kabelbesitz, Cybersicherheit und Netzwerkstabilität motivieren sowohl private als auch staatlich unterstützte Unternehmen, Landepunkte, Routen und die Kontrolle über wichtige U-Boot-Systeme zu diversifizieren.

Marktdynamik für Unterseekabelsysteme im Nahen Osten

Treiber

Wachsende Nachfrage nach Hochgeschwindigkeits-Internetverbindungen

- Das beispiellose Wachstum des globalen Internetverkehrs, der 5G-Ausbau, des Video-Streamings, des Cloud-Computing, des IoT und des internationalen Handels treibt die Nachfrage nach robusten, ultraschnellen Unterseekabelsystemen an, die in der Lage sind, riesige Datenmengen über Kontinente hinweg zu transportieren.

- Beispielsweise bringen Hyperscaler und führende Telekommunikationsunternehmen wie SubCom, NEC Corporation, Alcatel Submarine Networks und Prysmian Group Glasfaserkabel der nächsten Generation mit Kapazitäten im Terabit-Bereich und extrem niedriger Latenz auf den Markt, um den Bandbreitenbedarf von Cloud-Plattformen, Rechenzentren und multinationalen Unternehmen zu decken.

- Schwellenländer, insbesondere im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika, investieren in den Ausbau von Unterseekabeln, um nationale Breitband-, digitale Transformations- und Smart-City-Initiativen voranzutreiben und diese Regionen für eine schnelle Internetdurchdringung und wirtschaftliches Wachstum zu positionieren.

- Regulatorische und staatliche Unterstützung für Initiativen zur digitalen Wirtschaft, einschließlich Investitionen in Kabellandestationen, Frequenzzuweisung und grenzüberschreitende Zusammenarbeit, ermöglicht eine schnelle Systembereitstellung und Markteinführung

- Die Konvergenz von Telekommunikations-, Medien- und Technologie-Ökosystemen rund um den schnellen Datenaustausch und die Bereitstellung von Inhalten führt dazu, dass die Grenzen des Kabelnetzdesigns immer weiter verschoben werden und fortlaufende Upgrades und Erweiterungen erforderlich sind.

Einschränkung/Herausforderung

Hohe Kapitalinvestitionen

- Die erheblichen Kosten für die Herstellung, Verlegung, Reparatur und Wartung von Unterseekabelsystemen – einschließlich Ingenieursleistungen, Seevermessungen und Spezialschiffen – stellen für viele Akteure erhebliche Eintritts- und Expansionsbarrieren dar.

- So erfordert beispielsweise ein einziges interkontinentales Kabelsystem typischerweise Investitionen in Höhe von Hunderten Millionen Dollar, wobei Hauptinvestoren wie Google, Facebook und Konsortiumsmitglieder große Summen und Fachwissen aufbringen, um regulatorische, technische und geopolitische Risiken zu meistern.

- Die Kabelverlegung erfordert komplexe Planung, lange Projektlaufzeiten und die Koordination zwischen mehreren Ländern, was oft zu langwierigen Genehmigungsverfahren und möglichen Verzögerungen führt.

- Laufende Betriebskosten wie Reparaturen (die pro Fehler Millionen kosten können), Sicherheit und Technologie-Upgrades erfordern kontinuierliche Kapitalausgaben, um die Zuverlässigkeit und Wettbewerbsfähigkeit des Netzwerks aufrechtzuerhalten

- Wirtschaftliche und politische Instabilität in Schlüsselregionen sowie der schnelle technologische Fortschritt, der die Produktlebenszyklen verkürzt, erhöhen die Unsicherheit hinsichtlich der Kapitalrendite von Unterseekabelprojekten.

Marktumfang für Unterseekabelsysteme im Nahen Osten

Der Markt ist nach Produkt, Spannung, Faserklasse, Kabeltypen, Panzerungstyp, Tiefe und Anwendung segmentiert.

- Nach Produkt

Der Markt für Unterseekabelsysteme ist produktbezogen in Nassanlagenprodukte und Trockenanlagenprodukte unterteilt. Das Segment Nassanlagenprodukte hatte im Jahr 2024 den größten Marktanteil, da es eine wichtige Rolle bei der Installation von Unterwasserkabeln über große Entfernungen spielt. Dazu gehören Repeater, Verzweigungseinheiten und Unterwasserkabel, die Signale über Kontinente hinweg übertragen. Diese Komponenten sind von grundlegender Bedeutung für geringe Signalverluste und eine unterbrechungsfreie Übertragung über Tausende von Kilometern und daher für die globale Kommunikationsinfrastruktur unverzichtbar.

Das Segment der Trockenpflanzenprodukte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach fortschrittlicher Signalverarbeitung und Netzwerkmanagementausrüstung an den Landestationen. Diese Systeme bieten verbesserte Überwachung, Stromversorgung und Integration in terrestrische Netzwerke, was von entscheidender Bedeutung ist, da immer mehr Länder ihre Internetabdeckung ausbauen und skalierbare Backhaul-Lösungen suchen.

- Nach Spannung

Der Markt wird nach Spannung in Mittelspannung, Hochspannung und Höchstspannung unterteilt. Das Hochspannungssegment hatte im Jahr 2024 den größten Marktanteil, da es Strom und Daten effizient und mit minimalem Energieverlust über große Entfernungen über den Ozean übertragen kann. Es wird häufig bei transkontinentalen und inselübergreifenden Einsätzen eingesetzt, bei denen die Spannungsniveaus über lange Strecken aufrechterhalten werden müssen.

Das Segment Höchstspannung dürfte bis 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Entwicklung grenzüberschreitender Stromverbindungsleitungen und Offshore-Windparks vorangetrieben, die eine Übertragung mit höheren Spannungen erfordern, um die Energieübertragung zu maximieren und die Übertragungskosten über lange Unterwasserstrecken zu senken.

- Nach Faserklasse

Basierend auf der Glasfaserklasse ist der Markt in Segmente ohne Repeater und mit Repeater unterteilt. Das Segment mit Repeater hatte im Jahr 2024 den höchsten Umsatzanteil, da es in Ultralangstrecken-Unterseekabelsystemen eingesetzt wird, die alle 80 bis 100 Kilometer eine Signalverstärkung erfordern. Repeatersysteme sind für interkontinentale Verbindungen unerlässlich, bei denen die Aufrechterhaltung der Signalintegrität entscheidend ist.

Im Gegensatz dazu wird für das Segment ohne Repeater von 2025 bis 2032 die höchste jährliche Wachstumsrate prognostiziert, was vor allem auf die steigende Nachfrage nach kostengünstigen Lösungen für regionale und Offshore-Kommunikationssysteme über kurze Distanzen zurückzuführen ist. Diese Kabel werden häufig für Ölplattformen, Inselverbindungen und Küstenanlagen bevorzugt, bei denen die Entfernungen ohne Signalverstärkung überschaubar sind.

- Nach Kabeltypen

Basierend auf den Kabeltypen wird der Markt in Bündeladerkabel, Flachbandkabel und andere Kabeltypen unterteilt. Das Segment der Bündeladerkabel dominierte den Markt im Jahr 2024 aufgrund ihrer robusten Bauweise, ihrer Wasserabweisungsfähigkeit und ihrer Eignung für raue Meeresumgebungen. Sie werden sowohl in Systemen mit als auch ohne Repeater häufig eingesetzt.

Das Segment der Flachbandkabel wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da der Bedarf an Kabeln mit hoher Faserdichte in datenintensiven Anwendungen wie Hyperscale-Rechenzentren und Hochfrequenz-Handelsrouten steigt. Ihre kompakte Größe und die Möglichkeit zum parallelen Spleißen machen sie attraktiv für schnelle und skalierbare Installationen.

- Nach Rüstungstyp

Der Markt wird nach Panzerungstyp in Leichtpanzerung, Einfachpanzerung, Doppelpanzerung und Steinpanzerung unterteilt. Einfachpanzerung hatte im Jahr 2024 den größten Anteil aufgrund ihrer optimalen Balance zwischen Schutz und Flexibilität, wodurch sie für eine Vielzahl von Meeresbodenbedingungen geeignet ist. Sie wird häufig bei Einsätzen eingesetzt, bei denen Kabel mäßigen äußeren Belastungen ausgesetzt sind.

Das Segment der Felspanzerung wird Prognosen zufolge bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Installation in felsigem und rauem Meeresboden. Diese Kabel sind speziell dafür konstruiert, starkem äußeren Druck und physischen Einwirkungen standzuhalten, was in Gebieten mit tektonischen Aktivitäten oder starker Verankerung von entscheidender Bedeutung ist.

- Nach Tiefe

Der Markt ist nach Tiefe in die Bereiche 0 bis 500 m, 500 m bis 1000 m, 1000 m bis 5000 m und weitere unterteilt. Der Tiefenbereich von 1000 m bis 5000 m machte im Jahr 2024 den größten Umsatzanteil aus, da die meisten transozeanischen Seekabelrouten diese mittelozeanischen Tiefen durchqueren. Dieses Segment profitiert von etablierten Installationstechnologien und zuverlässigen Meeresvermessungsmöglichkeiten.

Das Segment von 500 bis 1000 Metern dürfte zwischen 2025 und 2032 aufgrund der zunehmenden Verbreitung in flacheren regionalen Meeren wie dem Mittelmeer, dem Südchinesischen Meer und der Nordsee am schnellsten wachsen. Dieser Tiefenbereich ermöglicht ein Gleichgewicht zwischen einfacher Installation und strategischer geografischer Anbindung.

- Nach Anwendung

Je nach Anwendung wird der Markt in Stromkabel und Kommunikationskabel unterteilt. Das Segment Kommunikationskabel hatte im Jahr 2024 mit 72,9 % den größten Marktanteil, was auf den Anstieg der weltweiten Internetnutzung, Streaming-Dienste und internationalen Cloud-Computing-Aktivitäten zurückzuführen ist. Diese Kabel bilden das Rückgrat des globalen Datentransfers und unterstützen über 95 % der internationalen digitalen Kommunikation.

Das Segment Stromkabel dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch Offshore-Windkraftprojekte, die Energieübertragung zwischen Inseln und steigende Investitionen in die Infrastruktur für erneuerbare Energien. Unterseekabel sind entscheidend für den grenzüberschreitenden Stromaustausch und die Integration abgelegener Energiequellen in nationale Netze.

Regionale Analyse des Marktes für Unterseekabelsysteme im Nahen Osten

- Saudi-Arabien dominierte den Markt für Unterseekabelsysteme mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch umfangreiche Investitionen in die digitale Infrastruktur, die steigende Nachfrage nach internationaler Bandbreite mit hoher Kapazität und die strategische Rolle des Landes als regionaler Konnektivitätsknotenpunkt, der Asien, Europa und Afrika verbindet.

- Besonders stark ist die Nachfrage nach Repeaterkabeln, Höchstspannungssystemen und steingepanzerten Kabeln, die für raue Meeresbedingungen und Langstrecken ausgelegt sind und die Ziele der digitalen Transformation des Königreichs im Rahmen der Vision 2030 unterstützen.

- Der Markt wird zusätzlich durch Saudi-Arabiens wachsendes Rechenzentrums-Ökosystem, den Ausbau von Hyperscale-Konnektivitätsprojekten und staatlich geführte Initiativen zur Förderung von Unterseekabellandungen und integrierten digitalen Korridoren unterstützt.

Markteinblick in das Unterseekabelsystem im Oman

Der Markt für Unterseekabelsysteme im Oman wird voraussichtlich bis 2032 stetig wachsen. Dies wird durch die strategische Küstenlage und den Status des Landes als wichtiger Anlandepunkt für zahlreiche internationale Unterseekabelnetze unterstützt. Der Fokus des Landes auf die Entwicklung zu einem regionalen Telekommunikationszentrum, verbunden mit Investitionen in Rechenzentren und Kabelanlandeinfrastruktur, stärkt seine Rolle im globalen Datenverkehr und steigert die Nachfrage nach fortschrittlichen Unterseekabeltechnologien.

Markteinblick in das Unterseekabelsystem der VAE

Die VAE werden im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies wird durch die starke Nachfrage nach internationaler Konnektivität, steigende Investitionen in die digitale Handelsinfrastruktur und die zunehmende Nutzung von Cloud Computing und Hyperscale-Datenaustausch unterstützt. Laufende Projekte zum Ausbau der Kabelanbindungen, zur Verbesserung der Bandbreitenstabilität und zur Stärkung der Position des Landes als digitales Tor zwischen Asien und Europa beschleunigen das Marktwachstum.

Marktanteil des Unterseekabelsystems im Nahen Osten

Die Branche der Unterseekabelsysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- TE Connectivity (Schweiz)

- NEC Corporation (Japan)

- Huawei Marine Networks Co. Ltd. (China)

- Saudi Ericsson (Saudi-Arabien)

- Prysmian Group (Italien)

- Nexans (Frankreich)

- ZTT (China)

- SubCom (USA)

- Nokia (Finnland)

- HENGTONG GROUP CO. LTD.

- NKT A/S (Dänemark)

- Sumitomo Electric Industries Ltd. (Japan)

- Corning Incorporated (USA)

- TFKable (Polen)

- FUJITSU (Japan)

- Hellenic Cables SA (Griechenland)

- The Okonite Company (USA)

- Apar Industries Ltd. (Indien)

- AFL (USA)

- Hexatronic (Schweden)

Neueste Entwicklungen auf dem Markt für Unterseekabelsysteme im Nahen Osten

- Im Oktober 2023 fertigte PRYSMIAN SpA Kabel für die 3-GW-Verbindung zwischen Ägypten und Saudi-Arabien und markierte damit die erste bedeutende Verbindung zwischen dem Nahen Osten und Nordafrika. Diese Leistung im Rahmen eines Vertrags über 233.570 US-Dollar unterstreicht Prysmians Engagement für die Förderung regionaler Energieverbindungen und Nachhaltigkeit. Das Projekt soll den Stromaustausch in der Region verbessern und die Energiesicherheit erhöhen.

- Im April 2023 investierte die HENGTONG GROUP CO.,LTD. 500.000 US-Dollar in ein Untersee-Internetkabelnetz, das Asien, den Nahen Osten und Europa verbindet, um mit einem US-finanzierten Projekt zu konkurrieren. Dieser Schritt signalisiert die Eskalation einer Technologierivalität zwischen China und den USA mit potenziellen Auswirkungen auf die globale Internetkonnektivität.

- Im Juli 2022 gab NEXANS den Zuschlag für ein neues Projekt der EuroAsia Interconnector Limited zur Entwicklung eines europäischen Stromverbunds zwischen den nationalen Netzen Israels, Zyperns und Griechenlands (Kreta) bekannt. Dieses Projekt ermöglichte dem Unternehmen die Bereitstellung von Technologie für Tiefsee-Unterseekabel. Dabei wurden die langfristigen Entwicklungen von Nexans für 3.000 m tiefe Gewässer sowie die marktweit anerkannten Installationsfähigkeiten genutzt.

- Im Februar 2021 sicherte sich Nexans einen umfangreichen Auftrag über die Lieferung von 180 km 230-kV-Kabeln für das umfangreiche Offshore-Megaprojekt Marjan an der östlichen Arabischen Golfküste. Der Auftrag umfasste zwei 90 km lange dreiadrige 230-kV-HVAC-Seekabel mit integriertem Glasfaserelement. Dies stärkte die Marktposition des Unternehmens.

- Im Juni 2020 erweiterte Okonite erfolgreich sein Compound-Werk und errichtete kurz vor Ausbruch der COVID-19-Pandemie ein neues Logistikgebäude. Der vergrößerte Platz erleichterte logistische Herausforderungen und verbesserte die Materialhandhabung, was sowohl dem Rohstoffempfang als auch dem Versand fertiger Compounds zugutekam. Das Team von Okonite hat sich nahtlos in die neuen Räumlichkeiten eingelebt, und zukünftige Kundenführungen werden einen umfassenderen Einblick in das Engagement des Unternehmens für Kapitalverbesserung, Produktqualität und Innovation bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.