North America 3d Printing Gases Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.90 Billion

USD

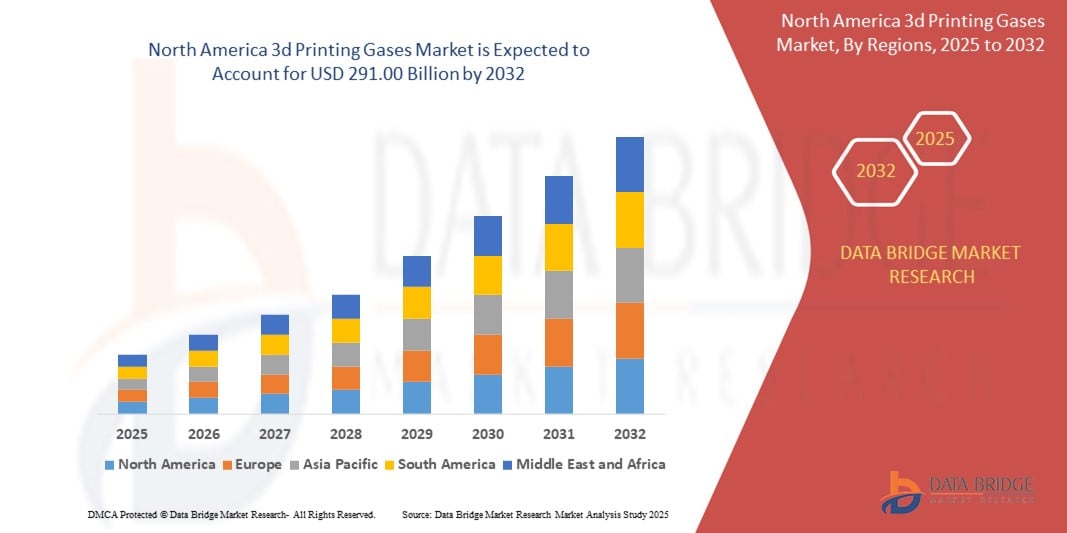

291.00 Billion

2024

2032

USD

29.90 Billion

USD

291.00 Billion

2024

2032

| 2025 –2032 | |

| USD 29.90 Billion | |

| USD 291.00 Billion | |

| % | |

|

Marktsegmentierung für 3D-Druckgase in Nordamerika nach Typ (Argon, Stickstoff, Wasserstoff, Helium und andere), Technologie (Stereolithografie (SLA), Selektives Lasersintern (SLS), Fused Deposition Modeling (FDM), Digital Light Process (DLP), Multi Jet Fusion (MJF), Polyjet, Direktes Metall-Lasersintern (DMLS), Elektronenstrahlschmelzen (EBM), Poly-Jet und andere), Material (Kunststoffe, Metall, Alumide, Holz und andere), Lagerung und Verteilung (Flasche, Handelsflüssigkeit und Tonnage), Funktion (Isolierung, Beleuchtung, Kühlung und andere), Endbenutzer (Industrie, Automobil, Luft- und Raumfahrt, Konsumgüter, Medizin, Bauwesen, Schmuck, Lebensmittel, Spielzeug, Bildende Kunst, Robotik und andere) – Branchentrends und Prognose bis 2032

Marktgröße für 3D-Druckgase

- Der nordamerikanische Markt für 3D-Druckgase wurde im Jahr 2024 auf 29,90 Milliarden US-Dollar geschätzt und soll bis 2032 291,00 Milliarden US-Dollar erreichen , bei einer CAGR von 32,9 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die schnelle Einführung additiver Fertigungstechnologien in der Luft- und Raumfahrt, der Automobilindustrie und der Medizinbranche in Nordamerika vorangetrieben, die hochreine Gase wie Argon und Stickstoff erfordern, um beim metallbasierten 3D-Druck kontrollierte Druckumgebungen aufrechtzuerhalten.

- Darüber hinaus treiben steigende staatliche und private Investitionen in fortschrittliche Fertigungsverfahren sowie eine starke industrielle Basis und Forschungs- und Entwicklungsinfrastruktur die Integration des 3D-Drucks in die Massenproduktion voran. Diese zusammenlaufenden Faktoren beschleunigen die Nachfrage nach zuverlässigen Gasversorgungssystemen und Prozessoptimierungslösungen erheblich und beflügeln damit den Markt für 3D-Druckgase in der Region.

Marktanalyse für 3D-Druckgase

- 3D-Druckgase wie Argon, Stickstoff und Wasserstoff spielen eine entscheidende Rolle bei der Aufrechterhaltung inerter und stabiler Bedingungen während der additiven Fertigung, insbesondere bei Metalldrucktechnologien wie DMLS und EBM. Diese Gase verhindern Oxidation, gewährleisten die Materialintegrität und unterstützen eine gleichbleibende Teilequalität in Hochleistungsindustrien.

- Der zunehmende Einsatz großflächiger industrieller 3D-Druckanlagen, der wachsende Fokus auf die Herstellung leichter und komplexer Komponenten sowie Fortschritte bei der Gashandhabung und -reinigung sind Schlüsselfaktoren für die Marktexpansion in Nordamerika.

- Die USA dominierten den Markt für 3D-Druckgase mit einem Anteil von 55,7 % im Jahr 2024 aufgrund ihrer führenden Rolle bei der Einführung additiver Fertigung in der Luft- und Raumfahrt, der Verteidigung und dem Gesundheitswesen. Die Präsenz fortschrittlicher Fertigungszentren, umfangreiche Investitionen in Forschung und Entwicklung sowie die hohe Nachfrage nach Metall-3D-Druck in kritischen Anwendungen wie Turbinenteilen, Implantaten und leichten Automobilkomponenten fördern die starke Nachfrage nach hochreinen Inertgasen wie Argon und Stickstoff.

- Kanada dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für 3D-Druckgase sein, da es zunehmend staatlich geförderte Initiativen zur Integration der additiven Fertigung in die Luft- und Raumfahrt, den Energiesektor und den Medizinsektor gibt.

- Das Argonsegment dominierte den Markt mit einem Marktanteil von 42,1 % im Jahr 2024 aufgrund seiner inerten Natur und seiner weit verbreiteten Verwendung in additiven Metallfertigungsverfahren wie dem direkten Metall-Lasersintern (DMLS) und dem Elektronenstrahlschmelzen (EBM). Argon sorgt für eine stabile und kontaminationsfreie Umgebung, die entscheidend zur Verhinderung von Oxidation während der Metallfusion beiträgt und es daher zur bevorzugten Wahl in Industrie- und Luftfahrtanwendungen macht.

Berichtsumfang und Marktsegmentierung für 3D-Druckgase

|

Eigenschaften |

Wichtige Markteinblicke zu 3D-Druckgasen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für 3D-Druckgase

„Steigende Nachfrage nach Spezialgasen“

- Der nordamerikanische Markt für 3D-Druckgase wächst, da Hersteller und Forschungslabore zunehmend hochreine Spezialgase wie Argon, Stickstoff und kundenspezifische Gasgemische für additive Fertigungsprozesse benötigen. Diese sind entscheidend für die Gewährleistung der Produktqualität und die Minimierung von Oxidation und Kontamination bei hochpräzisen Anwendungen.

- In den USA beispielsweise haben Branchen wie die Luft- und Raumfahrt, die Verteidigung und das Gesundheitswesen – darunter auch Unternehmen, die maßgeschneiderte medizinische Implantate und Hochleistungskomponenten herstellen – erhebliche Investitionen in fortschrittliche Gaslösungen getätigt, um strenge Standards hinsichtlich Präzision und Teileintegrität bei der 3D-Druckproduktion einzuhalten.

- Das Segment der Gasgemische hat sich zum größten und am schnellsten wachsenden Teilmarkt entwickelt. Dies spiegelt die zunehmende Komplexität der 3D-Druckmaterialien und -anwendungen wider und erfordert eine maßgeschneiderte Atmosphärenkontrolle für optimale Druckergebnisse.

- Der Übergang vom Prototyping zur Massenproduktion in Bereichen wie der Luft- und Raumfahrt und der Automobilindustrie erhöht den Bedarf an kontrollierten Gasumgebungen, da selbst geringfügige Verunreinigungen oder Porosität die Leistung und Sicherheit unternehmenskritischer Teile direkt beeinträchtigen.

- Führende Industriegaselieferanten in Nordamerika bringen innovative Gasprodukte auf den Markt und erweitern ihre Produktionskapazitäten, um den steigenden Anforderungen gerecht zu werden. Gleichzeitig arbeiten sie mit Herstellern von 3D-Druckern und Endnutzern zusammen, um anwendungsspezifische Lösungen zu entwickeln.

- Nordamerikas Position als früher Anwender des 3D-Drucks, kombiniert mit einer starken lokalen Lieferkette sowohl für Hardware als auch für Spezialgase, verstärkt weiterhin das Marktwachstum – insbesondere, da immer mehr Branchen Metall- und Biodrucktechnologien integrieren.

Marktdynamik für 3D-Druckgase

Treiber

„Wachstum in der 3D-Druckindustrie“

- Der rasante Fortschritt der 3D-Druckindustrie in Nordamerika mit zunehmender Implementierung in der Luft- und Raumfahrt, im Gesundheitswesen, in der Automobilindustrie und bei Konsumgütern ist der Hauptkatalysator für die steigende Nachfrage nach hochwertigen 3D-Druckgasen.

- So haben sich die USA beispielsweise aufgrund ihrer hochmodernen Fertigungsinfrastruktur, der frühen Einführung der additiven Fertigung und hochwertiger Anwendungen – wie der Herstellung von Flugzeugteilen, Zahnprothesen und komplexen Maschinen – die strenge Standards für den Gasverbrauch erfordern, zum führenden Markt entwickelt.

- Anwendungen wie die additive Fertigung von Metallen und der Biodruck sind besonders gasintensiv, da inerte Umgebungen für die Herstellung fehlerfreier, leistungsstarker Produkte mit strengen metallurgischen Spezifikationen von entscheidender Bedeutung sind.

- Mit der Ausweitung des 3D-Drucks vom Rapid Prototyping hin zur Serienfertigung und Lieferkettenintegration steigt die Nachfrage nach präzisen, zuverlässigen Gaslösungen. Dies veranlasst die Gasproduzenten, mit dem technologischen Fortschritt und dem Bedarf an höheren Stückzahlen Schritt zu halten.

- Kontinuierliche Innovationen der Gaslieferanten in Zusammenarbeit mit Geräteherstellern und Endverbrauchern haben die Produktionsprozesse rationalisiert und die Materialqualität verbessert, was den Wachstumskurs beider Branchen weiter vorangetrieben hat.

Einschränkung/Herausforderung

„Hohe Anschaffungskosten“

- Die hohen Anfangsinvestitionen für Spezialgasinfrastruktur und fortschrittliche 3D-Druckgeräte stellen eine erhebliche Hürde dar, insbesondere für kleine und mittlere Unternehmen, die die additive Fertigung einführen oder ausweiten möchten.

- Beispielsweise können die Einrichtung und Wartung kontrollierter Lager-, Liefersysteme und Überwachungslösungen für Gase wie Argon und Stickstoff sowie die Anschaffung hochwertiger 3D-Drucker die Projektkosten im Vorfeld erheblich erhöhen.

- Fortschrittliche 3D-Druck- und Bioprinting-Verfahren für Metalle erfordern zudem eine kontinuierliche Versorgung mit ultrahochreinen Gasen, was die laufenden Betriebskosten über die anfänglichen Investitionen hinaus erhöht.

- Die Komplexität der Schulung des Personals im Umgang mit Gasen und der Bedienung der Geräte sowie die Einhaltung gesetzlicher Vorschriften und Industriestandards können den Zeit- und Ressourcenbedarf für neue Marktteilnehmer erhöhen.

- Während die Kosten im Laufe der Zeit durch verbesserte Effizienz und Qualität ausgeglichen werden, kann dieser Kapitalbedarf die Einführung in kostensensiblen Segmenten verlangsamen und die Flexibilität einschränken, insbesondere für F&E-orientierte Organisationen mit begrenzten Budgets.

Marktumfang für 3D-Druckgase

Der Markt ist nach Typ, Technologie, Material, Lagerung und Vertrieb, Funktion und Endnutzung segmentiert.

- Nach Typ

Der Markt für 3D-Druckgase ist nach Typ in Argon, Stickstoff, Wasserstoff, Helium und andere unterteilt. Das Argonsegment hatte 2024 mit 42,1 % den größten Marktanteil, hauptsächlich aufgrund seiner inerten Natur und seiner weit verbreiteten Verwendung in additiven Metallfertigungsverfahren wie dem direkten Metall-Lasersintern (DMLS) und dem Elektronenstrahlschmelzen (EBM). Argon gewährleistet eine stabile und kontaminationsfreie Umgebung, die entscheidend zur Verhinderung von Oxidation während der Metallfusion beiträgt und es daher zur bevorzugten Wahl in Industrie- und Luftfahrtanwendungen macht.

Das Wasserstoffsegment wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung in hochmodernen Metalldrucktechnologien zurückzuführen, die eine höhere Energieeffizienz und eine sauberere Verbrennung erfordern. Das Potenzial von Wasserstoff zur Verbesserung der Druckqualität in bestimmten Hochtemperaturanwendungen gewinnt in experimentellen und forschungsbasierten Druckumgebungen zunehmend an Bedeutung.

- Nach Technologie

Der Markt ist technologisch segmentiert in Stereolithografie (SLA), Selektives Lasersintern (SLS), Fused Deposition Modeling (FDM), Digital Light Process (DLP), Multi Jet Fusion (MJF), Polyjet, Direktes Metall-Lasersintern (DMLS), Elektronenstrahlschmelzen (EBM), Poly-Jet und weitere. DMLS hatte 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung in der Luft- und Raumfahrt, der Automobilindustrie und der Medizintechnik zur Herstellung hochpräziser Metallkomponenten zurückzuführen ist, die kontrollierte Atmosphären, insbesondere Argon und Stickstoff, benötigen, um die Materialintegrität zu gewährleisten.

Das Elektronenstrahlschmelzen (EBM) dürfte bis 2032 das schnellste Wachstum verzeichnen, da es die einzigartige Fähigkeit besitzt, reaktive und leistungsstarke Legierungen zu verarbeiten. Die Abhängigkeit des EBM von Vakuum- und Inertgasumgebungen steigert die Nachfrage nach hochreinen Gasen, insbesondere in Spezialanwendungen wie der Herstellung von Titan- und Nickel-basierten Superlegierungen.

- Nach Material

Der Markt ist nach Materialien in Kunststoffe, Metalle, Alumide, Holz und andere segmentiert. Das Metallsegment hatte im Jahr 2024 den größten Umsatzanteil, angetrieben durch die wachsende Nachfrage nach langlebigen und funktionalen Komponenten in Branchen wie der Luft- und Raumfahrt, der Medizin und der Automobilindustrie, in denen Metallpulver unter Schutzgasatmosphäre verarbeitet werden.

Das Alumide-Segment wird voraussichtlich von 2025 bis 2032 aufgrund seiner zunehmenden Verwendung in Leichtbauteilen und Prototypen die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die Kompatibilität mit der SLS-Technologie und die Notwendigkeit kontrollierter Gasumgebungen während des Sinterns erhöhen seine Marktrelevanz zusätzlich.

- Nach Lagerung und Vertrieb

Der Markt ist hinsichtlich Lagerung und Vertrieb in Zylinder, Handelsflüssigkeiten und Tonnage segmentiert. Das Zylindersegment war 2024 Marktführer, da es sich für kleine bis mittelgroße 3D-Druckvorgänge eignet und sich leicht transportieren und vor Ort handhaben lässt, insbesondere in akademischen Laboren und Prototyping-Laboren.

Das Tonnagesegment dürfte im Prognosezeitraum das schnellste Wachstum aufweisen, angetrieben durch die steigende Zahl großindustrieller Anlagen zur additiven Fertigung, die für eine unterbrechungsfreie Produktion eine kontinuierliche Gasversorgung in großen Mengen benötigen.

- Nach Funktion

Der Markt ist funktional in die Bereiche Isolierung, Beleuchtung, Kühlung und Sonstiges unterteilt. Das Segment Isolierung erzielte 2024 den größten Umsatzanteil, da viele 3D-Druckverfahren – insbesondere metallbasierte – thermische Stabilität und Schutzgase erfordern, um Oxidation zu verhindern und konstante Prozesstemperaturen aufrechtzuerhalten.

Es wird erwartet, dass das Kühlsegment zwischen 2025 und 2032 aufgrund der steigenden Nachfrage nach Präzisionskühlung bei Hochenergieprozessen, insbesondere bei Technologien wie DMLS und EBM, bei denen das Wärmemanagement die Verarbeitungsqualität erheblich beeinflusst, stark wachsen wird.

- Nach Endverwendung

Der Markt ist nach Endverbrauch segmentiert in Industrie, Automobil, Luft- und Raumfahrt, Konsumgüter, Medizin, Bauwesen, Schmuck, Lebensmittel, Spielzeug, Bildende Kunst, Robotik und andere. Das Luft- und Raumfahrtsegment war 2024 Marktführer, unterstützt durch die starke Abhängigkeit des Sektors vom Hochleistungsmetalldruck, der eine strenge Gaskontrolle erfordert, um Teilequalität, Zuverlässigkeit und Einhaltung gesetzlicher Vorschriften zu gewährleisten.

Im medizinischen Bereich wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate erwartet. Dies ist auf die zunehmende Verwendung des 3D-Drucks bei der Herstellung patientenspezifischer Implantate, chirurgischer Instrumente und zahnmedizinischer Geräte zurückzuführen, bei denen gasunterstützte Präzision und Sterilisation von entscheidender Bedeutung sind.

Regionale Analyse des Marktes für 3D-Druckgase

- Die USA dominierten den Markt für 3D-Druckgase mit dem größten Umsatzanteil von 55,7 % im Jahr 2024, was auf ihre führende Rolle bei der Einführung additiver Fertigung in der Luft- und Raumfahrt, der Verteidigung und im Gesundheitswesen zurückzuführen ist. Die Präsenz fortschrittlicher Fertigungszentren, umfangreiche Investitionen in Forschung und Entwicklung sowie die hohe Nachfrage nach Metall-3D-Druck in kritischen Anwendungen wie Turbinenteilen, Implantaten und leichten Automobilkomponenten fördern die starke Nachfrage nach hochreinen Inertgasen wie Argon und Stickstoff.

- Das Land beherbergt mehrere namhafte Gaslieferanten und 3D-Druck-OEMs, die gemeinsam maßgeschneiderte Gasversorgungslösungen entwickeln, um eine konstante Atmosphärenkontrolle bei komplexen Druckaufträgen zu gewährleisten. Das Wachstum wird zudem durch staatliche Förderinitiativen für inländische Fertigungsinnovationen und Nachhaltigkeitsziele unterstützt, die den Einsatz effizienter Gastechnologien fördern.

- Der US-Markt profitiert weiterhin vom Wachstum großer industrieller Druckzentren und der rasanten Verbreitung des 3D-Drucks aus Metall und Polymeren sowohl für Prototypen als auch für Endverbrauchsteile. Technologische Fortschritte bei Gasüberwachungssystemen und die zunehmende Verbreitung von Industrie 4.0-Praktiken festigen die Dominanz des Marktes in Nordamerika weiter.

Markteinblick für 3D-Druckgase in Kanada

Kanada wird voraussichtlich von 2025 bis 2032 die schnellste jährliche Wachstumsrate im nordamerikanischen Markt für 3D-Druckgase verzeichnen, unterstützt durch zunehmende staatlich geförderte Initiativen zur Integration der additiven Fertigung in die Luft- und Raumfahrt, den Energiesektor und den Medizinsektor. Die wachsende Präsenz von Forschungseinrichtungen und universitären Innovationszentren stimuliert die Nachfrage nach Forschungsgasen. Die zunehmende Verbreitung des Metall-3D-Drucks, insbesondere in Ontario und Quebec, fördert die Nutzung von Argon und Stickstoff für kontrollierte Fertigungsumgebungen.

Markteinblick für 3D-Druckgase in Mexiko

In Mexiko wird zwischen 2025 und 2032 ein stetiges Wachstum des Marktes für 3D-Druckgase erwartet, angetrieben durch den Ausbau der Automobilproduktion und die lokale Produktion von Konsumgütern und Werkzeugen. Steigende Investitionen in Industrieparks und OEM-Anlagen – insbesondere in Nordmexiko – fördern die Einführung von 3D-Drucktechnologien und damit auch die Nutzung hochreiner Gase zur Prozessoptimierung. Der Markt wird zudem durch die zunehmende grenzüberschreitende Zusammenarbeit mit US-amerikanischen Unternehmen der additiven Fertigung und den verbesserten Zugang zu industriellen Gaslieferketten unterstützt.

Marktanteil von 3D-Druckgasen

Die 3D-Druckgasebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- DuPont (USA)

- NIPPON SANSO HOLDINGS CORPORATION (Japan)

- ExOne (USA)

- 3D Systems, Inc. (USA)

- Renishaw plc (Großbritannien)

- Universal Industrial Gases Inc. (USA)

- Messer SE & Co. KGaA (Deutschland)

- Bronkhorst (Niederlande)

- Stratasys (Israel)

- General Electric (USA)

- Höganäs AB (Schweden)

- GKN Pulvermetallurgie (Deutschland)

- Equispheres (Kanada)

- Sandvik AB (Schweden)

- Air Products and Chemicals, Inc. (USA)

- AIR LIQUIDE (Frankreich)

- Evonik Industries AG (Deutschland)

- BASF SE (Deutschland)

- Linde PLC (Irland)

Neueste Entwicklungen auf dem nordamerikanischen Markt für 3D-Druckgase

- Im Februar 2021 baute 3D Systems seine Präsenz im Markt für 3D-Druckgase mit der Einführung des 3D-Drucksystems „High Speed Fusion“ aus, das speziell für die Luft- und Raumfahrt sowie den Automobilbereich entwickelt wurde. Dieser strategische Schritt spiegelt die Nachfrage der Branche nach hochzuverlässigen Produkten wider und steht im Einklang mit der Portfolioerweiterung des Unternehmens als Reaktion auf die Marktbedürfnisse.

- Im Februar 2021 kooperierte AMEXCI mit SLM Solutions und förderte damit die Industrialisierung der additiven Fertigung. Mit dem Fokus auf der Unterstützung von Unternehmen bei der Implementierung fortschrittlicher Fertigungstechnologien unterstreicht diese Zusammenarbeit die Rolle von 3D-Druckgasen bei der Serienproduktion komplexer Metallteile im sich entwickelnden Markt.

- Im Januar 2021 brachte Equispheres drei Hochleistungs-Aluminiumpulver auf den Markt, die Festigkeit, Präzision und Druckgeschwindigkeit verbessern sollen. Dieser strategische Schritt steigerte den Umsatz des Unternehmens, diversifizierte sein Produktportfolio und positionierte es für Wachstum im Markt für 3D-Druckmaterialien.

- Im Mai 2020 erreichte GENERAL ELECTRIC einen technologischen Meilenstein: Die Zusammenarbeit mit der US Air Force beim 3D-Druck einer Ölwannenabdeckung für das F110-Triebwerk. Diese erfolgreiche Zusammenarbeit demonstrierte Fortschritte in der additiven Metallfertigung und trug durch verstärktes Engagement in der Luft- und Raumfahrt zum Umsatzwachstum von GENERAL ELECTRIC bei.

- Im März 2020 kooperierte Stratasys mit m2nxt Solutions und markierte damit eine zentrale Kooperation im Markt für 3D-Druckgase. Ziel dieser Allianz war es, 3D-Drucklösungen und additive Fertigungsanwendungen zu verbessern, Unternehmen bei der Einführung von Industrie 4.0 zu unterstützen und die Entwicklung der 3D-Drucktechnologien zu prägen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.