North America Acute Lymphocytic Lymphoblastic Leukemia All Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

631.39 Million

USD

1,134.49 Million

2024

2032

USD

631.39 Million

USD

1,134.49 Million

2024

2032

| 2025 –2032 | |

| USD 631.39 Million | |

| USD 1,134.49 Million | |

| % | |

|

Nordamerika: Marktsegmentierung für die Diagnostik akuter lymphatischer/lymphoblastischer Leukämie (ALL) nach Produkttyp (Instrumente, Verbrauchsmaterialien und Zubehör), Testtyp (Bildgebungsverfahren, Biopsie, Bluttest und andere), Krebsart (B-Zell-lymphoblastische Leukämie/Lymphom und T-Zell-lymphoblastische Leukämie), Altersgruppe (unter 21, 21–29, 30–65, 65 und älter), Geschlecht (männlich und weiblich), Endverbraucher (Krankenhäuser, assoziierte Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Nordamerika: Marktgröße für die Diagnostik akuter lymphatischer/lymphoblastischer Leukämie (ALL)

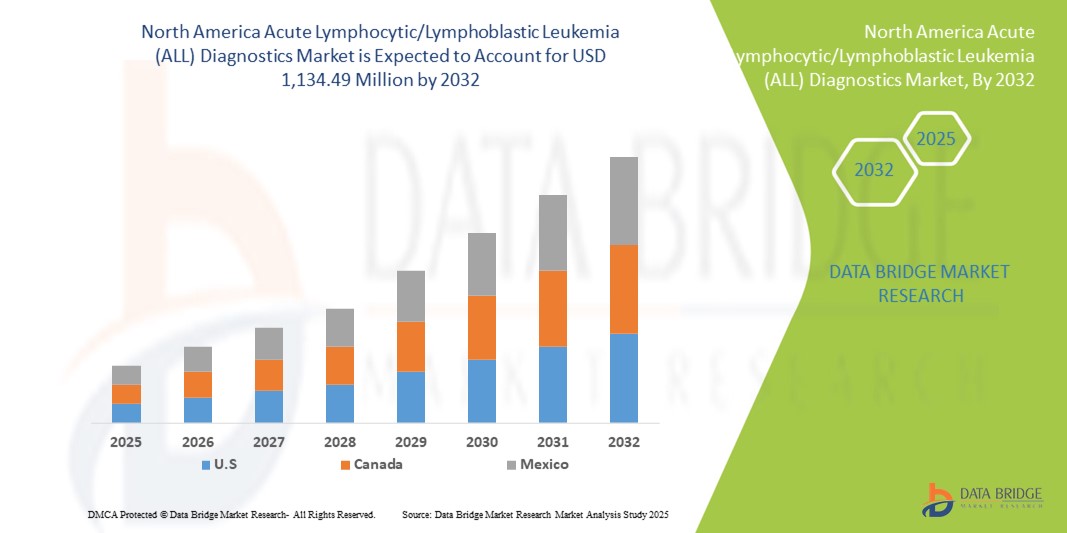

- Der nordamerikanische Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) hatte im Jahr 2024 ein Volumen von 631,39 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.134,49 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch Fortschritte in der Molekulardiagnostik, die zunehmende Prävalenz von ALL sowohl bei Kindern als auch bei Erwachsenen sowie das steigende Bewusstsein für Früherkennung und personalisierte Behandlungsansätze vorangetrieben.

- Darüber hinaus etablieren sich Nordamerika dank steigender Investitionen von Gesundheitsdienstleistern, der Einführung innovativer Diagnosetechnologien wie Durchflusszytometrie und Next-Generation-Sequencing sowie unterstützender staatlicher Initiativen für die Krebsdiagnostik als führende Region für ALL-Diagnostiklösungen. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung der ALL-Diagnostik und fördern damit das Wachstum der Branche erheblich.

Nordamerika: Marktanalyse für Diagnostika für akute lymphatische/lymphoblastische Leukämie (ALL)

- ALLE Diagnoseverfahren, einschließlich Instrumente, Verbrauchsmaterialien, bildgebende Verfahren, Biopsien, Blutuntersuchungen und molekulare Tests, sind zunehmend wichtige Bestandteile der Früherkennung und Behandlungsplanung sowohl für pädiatrische als auch für erwachsene Patienten, da sie genaue, schnelle und personalisierte Diagnoseinformationen liefern können.

- Die steigende Nachfrage nach ALL-Diagnostika wird vor allem durch die steigende Zahl von ALL-Fällen in Nordamerika, das wachsende Bewusstsein für die Vorteile einer Früherkennung und die Einführung fortschrittlicher Diagnosetechnologien in Krankenhäusern, unabhängigen Laboren und Krebsforschungsinstituten angetrieben.

- Die USA dominierten den nordamerikanischen Markt für Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) mit dem größten Umsatzanteil von 40,4 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Diagnostikunternehmen aus, mit einem erheblichen Wachstum bei ALL-Tests sowohl bei Patienten mit B-Zell- als auch T-Zell-lymphoblastischer Leukämie, insbesondere in Kinderkrankenhäusern und spezialisierten onkologischen Zentren.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) sein. Dies ist auf steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für die Krebsdiagnostik und die Einführung innovativer Arbeitsabläufe in Krankenhäusern, zugehörigen Laboren und Zentren für diagnostische Bildgebung zurückzuführen.

- Das Instrumentensegment dominierte den nordamerikanischen Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) mit einem Anteil von 57,9 % im Jahr 2024, getrieben durch den wachsenden Bedarf an hochpräzisen Geräten zur Gewährleistung einer genauen und schnellen ALL-Erkennung.

Berichtsumfang und Marktsegmentierung für die Diagnostik akuter lymphatischer/lymphoblastischer Leukämie (ALL) in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zur Diagnostik akuter lymphatischer/lymphoblastischer Leukämie (ALL) in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Diagnostik akuter lymphatischer/lymphoblastischer Leukämie (ALL) in Nordamerika

Fortschritte in der KI-gesteuerten und hochpräzisen Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen ALL-Diagnostikmarkt ist die zunehmende Integration künstlicher Intelligenz (KI) und automatisierter Analysen in molekularen Tests, Durchflusszytometrie und Bildgebungsplattformen, wodurch die diagnostische Genauigkeit und Geschwindigkeit verbessert wird.

- Beispielsweise kann KI-gestützte Software in Hämatologie-Analysegeräten Lymphoblasten-Subtypen automatisch klassifizieren, wodurch menschliche Fehler reduziert und die Bearbeitungszeit für Behandlungsentscheidungen verkürzt wird. Ebenso ermöglichen Sequenzierungsplattformen der nächsten Generation eine schnelle und durchsatzstarke Erkennung genetischer Mutationen, die mit ALL in Verbindung stehen.

- Die KI-Integration ermöglicht Funktionen wie Mustererkennung in Blutausstrichen und prädiktive Analysen zur Risikostratifizierung von Patienten. Dies hilft Ärzten, Therapien anzupassen und den Krankheitsverlauf zu überwachen. Beispielsweise nutzen einige Cytognos-Systeme KI, um abnormale Zellpopulationen zu identifizieren und ungewöhnliche Muster zur Überprüfung zu kennzeichnen.

- Die nahtlose Einführung von KI und Automatisierung in der Diagnostik ermöglicht ein zentralisiertes Labormanagement und Echtzeit-Reporting, verbessert die Arbeitsabläufe und unterstützt die integrierte Versorgung in Krankenhäusern und Krebsforschungsinstituten.

- Dieser Trend zu intelligenten, automatisierten und hochpräzisen Diagnosesystemen verändert die klinischen Erwartungen an ALLE Tests grundlegend. Daher entwickeln Unternehmen wie Abbott Laboratories und BD Diagnostics KI-gestützte Plattformen mit automatisierter Klassifizierung, Berichterstattung und prädiktiver Analyse.

- Die Nachfrage nach ALLEN Diagnoseverfahren, die KI-gesteuerte Genauigkeit und Automatisierung bieten, wächst sowohl in Krankenhäusern als auch in spezialisierten onkologischen Laboren rasant, da Ärzte zunehmend Wert auf zeitnahe und präzise diagnostische Erkenntnisse legen.

Marktdynamik für Diagnostika für akute lymphatische/lymphoblastische Leukämie (ALL) in Nordamerika

Treiber

Steigende ALL-Inzidenz und Einsatz fortschrittlicher Diagnosetechnologien

- Die zunehmende Verbreitung von ALL bei Kindern und Erwachsenen sowie die zunehmende Nutzung molekularer und Hochdurchsatz-Diagnostiktechnologien sind ein wesentlicher Treiber für die erhöhte Nachfrage in Nordamerika.

- So meldete BD Biosciences im März 2024 die Einführung eines automatisierten Durchflusszytometrie-Panels für ALL und demonstrierte damit, wie KI-gestützte Instrumente die Früherkennung beschleunigen und das Patientenmanagement verbessern können.

- Da sich Ärzte und Krankenhäuser der Bedeutung einer frühen Diagnose und einer personalisierten Behandlung immer mehr bewusst werden, stellen fortschrittliche Diagnostikverfahren wie NGS und automatisierte Zytometrie eine überzeugende Verbesserung gegenüber herkömmlichen Blut- und Biopsieanalysen dar.

- Darüber hinaus treiben expandierende Krebsforschungszentren und spezialisierte pädiatrische Onkologieeinheiten die Nachfrage nach hochentwickelten Diagnoselösungen voran, die komplexe Behandlungsprotokolle unterstützen können.

- Die Möglichkeit, große Mengen an Patientenproben schnell zu verarbeiten, den Krankheitsverlauf zu verfolgen und aussagekräftige Berichte zu erstellen, fördert die Akzeptanz in Krankenhäusern, Laboren und Forschungsinstituten und sorgt für ein breites Marktwachstum.

Einschränkung/Herausforderung

Hohe Diagnosekosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der hohen Kosten der fortgeschrittenen ALL-Diagnostik und strenger regulatorischer Anforderungen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung in Nordamerika dar

- Beispielsweise erfordern teure NGS-Plattformen und automatisierte Durchflusszytometer erhebliche Kapitalinvestitionen, was die Einführung in kleineren Krankenhäusern oder Diagnosezentren einschränken kann.

- Die Einhaltung der FDA-Vorschriften, der CLIA-Zertifizierung und der Qualitätsstandards ist von entscheidender Bedeutung, da die Nichterfüllung dieser Anforderungen die Produktzulassung und den Markteintritt verzögern kann.

- Darüber hinaus können die Komplexität fortgeschrittener diagnostischer Arbeitsabläufe und der Bedarf an geschultem Personal zur Bedienung hochentwickelter Geräte betriebliche Hindernisse für Labore und Forschungsinstitute darstellen.

- Der zunehmende Heliummangel und das steigende Risiko einer übermäßigen Strahlenbelastung werden voraussichtlich den Einsatz von CT-Scannern einschränken und die Möglichkeiten steigender Kapitalinvestitionen und eines niedrigen Nutzen-Kosten-Verhältnisses für Biomarker gefährden.

- Viele Krankenhäuser in Entwicklungsländern können nicht in diagnostische Bildgebungsgeräte investieren, was aufgrund hoher Ausgaben und finanzieller Einschränkungen zu einem Anstieg der Nutzung rekonstruierter diagnostischer Bildgebung geführt hat.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, regulatorische Unterstützung und Schulungsprogramme für das Personal wird für ein nachhaltiges Wachstum des nordamerikanischen ALL-Diagnostikmarktes von entscheidender Bedeutung sein.

Nordamerika: Marktumfang für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL)

Der Markt ist nach Produkttyp, Testtyp, Krebsart, Altersgruppe, Geschlecht, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Produkttyp in Instrumente sowie Verbrauchsmaterialien und Zubehör unterteilt. Das Segment Instrumente dominierte den Markt mit dem größten Umsatzanteil von 57,9 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach hochpräzisen Diagnosegeräten in Krankenhäusern und spezialisierten onkologischen Laboren. Instrumente wie automatisierte Durchflusszytometer, Hämatologie-Analysatoren und Next-Generation-Sequenzierungsplattformen ermöglichen eine genaue Klassifizierung und schnelle Erkennung von lymphatischer Leukämie. Krankenhäuser und Forschungsinstitute bevorzugen Instrumente aufgrund ihrer Zuverlässigkeit, Konsistenz und Fähigkeit, große Mengen von Patientenproben effizient zu verarbeiten. Das Segment profitiert von kontinuierlichen technologischen Fortschritten und der Integration von KI, wodurch die Diagnosegenauigkeit und die Effizienz der Arbeitsabläufe verbessert werden. Steigende staatliche Förderung und die hohe Akzeptanz von Präzisionsdiagnostik in Nordamerika untermauern die Dominanz von Instrumenten in der ALL-Diagnostik weiter.

Das Segment Verbrauchsmaterialien und Zubehör wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür ist der steigende Bedarf an Reagenzien, Kits und Probenverarbeitungsmaterialien für molekulare und zytogenetische Tests. Verbrauchsmaterialien sind entscheidend für die Funktionalität diagnostischer Instrumente und die Gewährleistung standardisierter, präziser Testergebnisse. Die steigende Zahl an ALL-Erkrankungen und der Ausbau ambulanter und diagnostischer Labore kurbeln die Nachfrage an. Darüber hinaus gewinnen spezielle Leukämie-Kits für Kinder und Erwachsene an Bedeutung. Kontinuierliche Produktinnovationen, der Ausbau von Partnerschaften mit Krankenhäusern und der Ausbau diagnostischer Zentren tragen zum schnellen Wachstum dieses Segments bei.

- Nach Testtyp

Der Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Testart in bildgebende Verfahren, Biopsie, Bluttests und weitere unterteilt. Das Segment Bluttests dominierte den Markt mit dem größten Umsatzanteil von 48,6 % im Jahr 2024 aufgrund seiner entscheidenden Rolle bei der Früherkennung und Routineüberwachung von ALL-Patienten. Bluttests liefern schnelle und minimalinvasive diagnostische Erkenntnisse und ermöglichen es Ärzten, abnormale Lymphoblastenzahlen effizient zu identifizieren. Automatisierte Hämatologie-Analysatoren und Durchflusszytometriesysteme erhöhen die Präzision zusätzlich. Bluttests sind aufgrund ihrer Zugänglichkeit, Kosteneffizienz und Schnelligkeit in Krankenhäusern, zugehörigen Laboren und ambulanten Diagnosezentren weit verbreitet. Das zunehmende Bewusstsein bei Gesundheitsdienstleistern und Initiativen zur Frühintervention tragen zur Dominanz bei. Fortschrittliche Bluttest-Panels für pädiatrische und erwachsene Patienten untermauern die Führungsrolle dieses Segments weiter.

Das Biopsiesegment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür ist die Fähigkeit der Biopsie, detaillierte morphologische und genetische Informationen für eine präzise ALL-Klassifizierung zu liefern. Biopsien sind entscheidend für die Identifizierung von Subtypen wie B-Zell- und T-Zell-lymphoblastischer Leukämie und die Planung zielgerichteter Therapien. Innovationen bei minimalinvasiven Biopsieverfahren verbessern die Patientencompliance und -akzeptanz. Die Integration mit der Molekulardiagnostik steigert Effizienz und Genauigkeit. Ausweitung der Forschungsaktivitäten und klinischer Studien beschleunigen die Nachfrage zusätzlich. Besonders deutlich ist das Wachstum in spezialisierten Onkologiezentren und Kinderkliniken.

- Nach Krebsart

Der Markt für Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Krebsart in B-Zell-lymphoblastische Leukämie/Lymphom und T-Zell-lymphoblastische Leukämie unterteilt. Das Segment B-Zell-lymphoblastische Leukämie/Lymphom dominierte den Markt mit dem größten Anteil von 61,3 % im Jahr 2024, was auf seine höhere Prävalenz bei pädiatrischen und erwachsenen Patienten zurückzuführen ist. Eine genaue und frühzeitige Diagnose ist für eine wirksame Chemotherapie und Immuntherapie entscheidend . Krankenhäuser und onkologische Zentren bevorzugen umfassende B-Zell-Diagnostik-Panels. Steigende Sensibilisierungsprogramme und staatliche Screening-Initiativen unterstützen die Marktdominanz. Molekulare und durchflusszytometriebasierte Diagnostik werden in diesem Segment häufig eingesetzt. Ein hoher Forschungsschwerpunkt und technologischer Fortschritt stärken seine Position zusätzlich.

Das Segment der T-Zell-Lymphoblastischen Leukämie wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist das zunehmende Bewusstsein für die Aggressivität der Erkrankung und die Notwendigkeit einer Früherkennung. Gezielte Diagnostik und subtypspezifische Tests fördern die Akzeptanz. Die Zahl der Fälle von T-Zell-ALL bei Kindern nimmt zu und erfordert rechtzeitige Interventionen. Speziallabore und onkologische Zentren setzen auf fortschrittliche Instrumente und Kits. Die Integration KI-gestützter Diagnosetools unterstützt das Wachstum zusätzlich. Die Ausweitung der Testprogramme in ganz Nordamerika trägt zur schnellen Akzeptanz in diesem Segment bei.

- Nach Altersgruppe

Der Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Altersgruppen unterteilt in: unter 21, 21–29, 30–65 und 65 und älter. Das Segment unter 21 dominierte den Markt mit einem Anteil von 44,5 % im Jahr 2024, da ALL am häufigsten bei pädiatrischen Patienten auftritt. Krankenhäuser, pädiatrische Onkologiezentren und Forschungsinstitute priorisieren diagnostische Tests für eine frühzeitige Intervention. Bluttests, molekulare Tests und Durchflusszytometrie-Panels sind weit verbreitet. Staatliche Förderung und Aufklärungskampagnen zum Thema Leukämie im Kindesalter unterstützen die Marktdominanz. Moderne Testkits für pädiatrische Patienten erhöhen die Genauigkeit und reduzieren das Verfahrensrisiko. Die Akzeptanz nimmt sowohl in städtischen als auch in ländlichen Gesundheitseinrichtungen zu.

Die Altersgruppe der 30- bis 65-Jährigen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % das schnellste Wachstum verzeichnen. Grund hierfür sind die steigende Zahl an ALL-Fällen bei Erwachsenen und der Bedarf an Routineüberwachung. Spezialisierte onkologische Zentren und Diagnoselabore setzen zunehmend molekulare und automatisierte Diagnoseinstrumente ein. Aufklärungsprogramme und klinische Leitlinien für Leukämie bei Erwachsenen treiben die Nachfrage an. Fortschrittliche Technologien ermöglichen eine präzise Erkennung des Krankheitsverlaufs. Krankenhäuser und zugehörige Labore erweitern ihre Testkapazitäten für Leukämie bei Erwachsenen. Die kontinuierliche Einführung innovativer Diagnoseinstrumente unterstützt das Wachstum.

- Nach Geschlecht

Der Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) ist nach Geschlecht in Männer und Frauen unterteilt. Das männliche Patientensegment dominierte den Markt mit einem Anteil von 52,1 % im Jahr 2024, was auf eine etwas höhere gemeldete Prävalenz in Nordamerika zurückzuführen ist. Krankenhäuser und Forschungsinstitute verwenden spezielle Diagnosepanels, die auf männerspezifische Leukämieprofile abzielen. Bluttests, Durchflusszytometrie und molekulare Tests sind weit verbreitet. Die Dominanz männlicher Patienten treibt auch die Nachfrage nach diagnostischen Dienstleistungen für Kinder und Erwachsene an. Sensibilisierungskampagnen und Früherkennungsinitiativen unterstützen dieses Segment. Die Einführung in Krankenhäusern und ambulanten Laboren stärkt seine Führungsrolle.

Das weibliche Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,5 % das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Früherkennungs- und Aufklärungsprogrammen. Ambulante Zentren, Forschungsprogramme und Krankenhäuser erweitern den Zugang. Moderne Diagnoseinstrumente und Verbrauchsmaterialien werden zunehmend bei weiblichen Patienten eingesetzt. Gezielte Leukämie-Panels und molekulare Tests tragen zum Wachstum bei. Der Ausbau der Testnetzwerke in Nordamerika unterstützt die Akzeptanz. Staatliche und private Programme fördern die proaktive Leukämiediagnostik bei Frauen.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, assoziierte Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und andere segmentiert. Das Segment Krankenhäuser dominierte den Markt mit einem Anteil von 60,7 % im Jahr 2024, angetrieben durch zentralisierte Testeinrichtungen und den Zugang zu modernen Instrumenten. Krankenhäuser führen routinemäßige Bluttests, Biopsien und molekulare Analysen zur Früherkennung und Behandlungsberatung durch. Kinder- und Erwachsenenonkologiezentren bevorzugen Krankenhäuser für umfassende diagnostische Arbeitsabläufe. Die Akzeptanz in Krankenhäusern wird durch die Verfügbarkeit von Fachpersonal und Infrastruktur verstärkt. Staatliche Förderung und Forschungsinitiativen untermauern diese Dominanz zusätzlich. Krankenhäuser bleiben die bevorzugte Wahl für die komplexe ALL-Diagnostik.

Das Segment der unabhängigen Diagnoselabore wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,3 % das schnellste Wachstum verzeichnen, angetrieben durch das Outsourcing spezialisierter Tests aus Krankenhäusern und Forschungszentren. Der Ausbau ambulanter Diagnoseeinrichtungen und die Zusammenarbeit mit Krankenhäusern fördern die Akzeptanz. In Laboren kommen zunehmend moderne Instrumente und Verbrauchsmaterialien zum Einsatz. Gezielte Testdienstleistungen für Kinder und Erwachsene unterstützen das Wachstum. Labore profitieren von technologischer Integration und Workflow-Automatisierung. Die steigende Nachfrage nach schneller und präziser Diagnostik beschleunigt das Segmentwachstum.

- Nach Vertriebskanal

Der Markt wird nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit einem Anteil von 58,2 % im Jahr 2024, da Krankenhäuser und Forschungsinstitute Instrumente, Verbrauchsmaterialien und Kits direkt von den Herstellern beziehen. Großeinkäufe gewährleisten Kosteneffizienz und eine stetige Versorgung mit wichtigen Diagnosematerialien. Direktausschreibungen ermöglichen eine schnellere Installation, Wartung und Mitarbeiterschulung. Krankenhäuser bevorzugen Herstellersupport und Garantien für moderne Diagnosegeräte. Die zentralisierte Beschaffung durch Gesundheitseinrichtungen verstärkt diese Dominanz. Staatliche und private Förderprogramme fördern diesen Kanal zusätzlich.

Das Segment Einzelhandel wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0 % das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Verfügbarkeit von Diagnosekits, Reagenzien und Instrumenten über Distributoren und Online-Kanäle vorangetrieben. Der Einzelhandel richtet sich an kleinere Labore, ambulante Zentren und verbundene Labore. Komfort, Zugänglichkeit und schnellere Nachschublieferung fördern die Akzeptanz. Das Wachstum wird durch ein gesteigertes Bewusstsein bei Gesundheitsdienstleistern und den Ausbau von Testnetzwerken unterstützt. Technologische Unterstützung durch Hersteller gewährleistet Zuverlässigkeit. Die schnelle Akzeptanz von Verbrauchsmaterialien und Instrumenten beschleunigt die Segmentexpansion.

Nordamerika: Regionale Analyse des Marktes für Diagnostika für akute lymphatische/lymphoblastische Leukämie (ALL)

- Die USA dominierten den nordamerikanischen Markt für Diagnostik bei akuter lymphatischer/lymphoblastischer Leukämie (ALL) mit dem größten Umsatzanteil von 40,4 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Diagnostikunternehmen aus.

- Gesundheitsdienstleister in der Region legen großen Wert auf eine schnelle, genaue und personalisierte Diagnostik durch Instrumente wie automatisierte Durchflusszytometer, molekulare Testplattformen und Sequenzierung der nächsten Generation, die eine frühzeitige Erkennung und effektive Behandlungsplanung ermöglichen.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, starke staatliche Initiativen zur Krebsvorsorge und die Präsenz führender Diagnostikunternehmen weiter unterstützt. Die wachsende Zahl spezialisierter onkologischer Zentren für Kinder und Erwachsene sowie die steigende Nachfrage nach zentralisierten Labortests machen die ALL-Diagnostik zur bevorzugten Lösung für klinische und Forschungsanwendungen.

Einblicke in den US-Markt für ALL Diagnostics

Der US-Markt für Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Prävalenz von ALL und die weite Verbreitung fortschrittlicher Diagnosetechnologien. Krankenhäuser und spezialisierte onkologische Zentren setzen zunehmend auf hochpräzise Instrumente wie automatisierte Durchflusszytometer und Next-Generation-Sequenzierungsplattformen für die Früherkennung und Behandlungsplanung. Die zunehmende Integration von KI-basierten Diagnosetools und automatisierter Analyse erhöht Genauigkeit und Effizienz. Darüber hinaus fördert das zunehmende Bewusstsein von Gesundheitsdienstleistern und Pflegepersonal für die Vorteile frühzeitiger Interventionen die Akzeptanz. Der US-Markt wird zusätzlich durch staatliche Förderung, Forschungsinitiativen und starke private Investitionen in die Krebsdiagnostik unterstützt.

Kanada ALL Diagnostics Markteinblick

Der kanadische Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem getrieben durch steigende Investitionen im Gesundheitswesen und das wachsende Bewusstsein für die Früherkennung von Leukämie. Krankenhäuser, zugehörige Labore und Diagnosezentren erweitern ihre Kapazitäten für ALL-Tests bei Kindern und Erwachsenen. Der Einsatz von molekularen Tests, Durchflusszytometrie und Hochdurchsatz-Screening ermöglicht eine schnelle und präzise Diagnose. Darüber hinaus fördern staatliche Initiativen zur Krebsvorsorge und eine verbesserte Zugänglichkeit der Gesundheitsversorgung die Akzeptanz. Der Markt wächst in städtischen Krankenhäusern, Forschungsinstituten und ambulanten Diagnosezentren, wobei der Schwerpunkt auf umfassenden und zeitnahen Tests liegt.

Mexiko ALL Diagnostics Markteinblick

Der mexikanische Markt für die Diagnostik der akuten lymphatischen/lymphoblastischen Leukämie (ALL) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch steigende Investitionen in die Gesundheitsinfrastruktur und die steigende Nachfrage nach Früherkennung von Krebs. Krankenhäuser und unabhängige Diagnoselabore rüsten auf moderne Instrumente und Verbrauchsmaterialien für eine zuverlässige ALL-Diagnostik um. Das zunehmende Bewusstsein für Leukämie bei Kindern und ALL bei Erwachsenen sowie unterstützende staatliche Gesundheitsprogramme fördern die Akzeptanz. Der Ausbau regionaler Diagnosezentren und die Ausbildung von Fachpersonal kurbeln den Markt zusätzlich an. Mexikos zunehmender Fokus auf präventive Gesundheitsfürsorge und die Integration fortschrittlicher Diagnoseplattformen verbessern Zugänglichkeit und Zuverlässigkeit.

Nordamerika: Marktanteile in der Diagnostik von akuter lymphatischer/lymphoblastischer Leukämie (ALL)

Die nordamerikanische Diagnostikbranche für akute lymphatische/lymphoblastische Leukämie (alle) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Abbott (USA)

- Danaher (USA)

- Siemens (Deutschland)

- BD (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Sysmex Corporation (Japan)

- Labcorp (USA)

- Quest Diagnostics Incorporated (USA)

- PerkinElmer (USA)

- Hologic, Inc. (USA)

- Ortho Clinical Diagnostics, Inc. (USA)

- BIOMÉRIEUX. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- GE Healthcare (Großbritannien)

- Koninklijke Philips NV, (Niederlande)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Lilly USA, LLC (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Diagnostik bei akuter lymphatischer/lymphoblastischer Leukämie (ALL)?

- Im August 2025 entwickelten Forscher ein Deep-Learning-Modell zur Frühdiagnose der akuten lymphatischen Leukämie (ALL) anhand mikroskopischer Blutausstrichbilder. Dieser KI-basierte Ansatz soll die diagnostische Genauigkeit und Geschwindigkeit verbessern und so rechtzeitige Behandlungsmaßnahmen ermöglichen.

- Im Februar 2025 gab das National Cancer Institute (NCI) bekannt, dass Blinatumomab (Blincyto) nach positiven Ergebnissen einer großen klinischen Studie nun voraussichtlich Teil der Standard-Erstbehandlung für viele Kinder mit akuter lymphatischer Leukämie (ALL) werden wird.

- Im Januar 2025 meldete das Seattle Children's Hospital einen Durchbruch in der Behandlung der akuten lymphatischen B-Zell-Leukämie (B-ALL). Eine Studie zeigte, dass Blinatumomab die Behandlungsergebnisse signifikant verbesserte. Die Ergebnisse deuten auf eine mögliche Verschiebung der Therapiestrategien für B-ALL hin.

- Im November 2024 genehmigte die US-amerikanische Food and Drug Administration (FDA) Obecabtagene Autoleucel (Aucatzyl), eine CD19-gerichtete gentechnisch veränderte autologe T-Zell-Immuntherapie, für Erwachsene mit rezidivierter oder refraktärer akuter lymphatischer Leukämie (ALL), einer B-Zell-Vorstufe. Diese Zulassung stellt einen bedeutenden Fortschritt in der personalisierten Immuntherapie für ALL-Patienten dar.

- Im Oktober 2024 entwickelten Forscher des Dana-Farber Cancer Institute ein CRISPR-basiertes schnelles molekulardiagnostisches Tool, das Genfusionen bei akuter Promyelozytenleukämie (APL) und chronischer myeloischer Leukämie (CML) erkennen kann. Diese Innovation soll Diagnose- und Behandlungsentscheidungen beschleunigen und so möglicherweise Leben retten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.