North America And Europe Endometrial Ablation Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

309.53 Million

USD

556.17 Million

2024

2032

USD

309.53 Million

USD

556.17 Million

2024

2032

| 2025 –2032 | |

| USD 309.53 Million | |

| USD 556.17 Million | |

| % | |

|

Marktsegmentierung für Endometriumablationsgeräte in Nordamerika und Europa nach Produkttyp (System/Ausrüstung, Verbrauchsmaterialien und Sonstiges), Tragbarkeit (tragbar, eigenständig und Tischgerät), Standort (Einrichtungsbasierter Verfahrensstandort und Verfahrensstandort in der Praxis), Technologie (Radiofrequenzablation, Hydrothermale Ablation, Thermische Ballonablation, Kryoablation, Mikrowellenablation, Laserablation und Sonstiges), Technik (Nicht-Resektoskopisch und Resektoskopisch), Anwendung (Abnorme Gebärmutterblutung (AUB), Menorrhagie (Starke Menstruationsblutung), Dysmenorrhoe (Schmerzhafte Menstruation), Polypen, Myome, Adenomyose und Sonstiges), Altersgruppe (Perimenopause, Prämenopause und Postmenopause), Endbenutzer (Krankenhäuser, Ambulante Chirurgische Zentren, Unabhängige Behandlungszentren, Zentren für Diagnostische Bildgebung, Klinische Labore, Katheterisierungslabore und Andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Endometriumablationsgeräte in Nordamerika und Europa

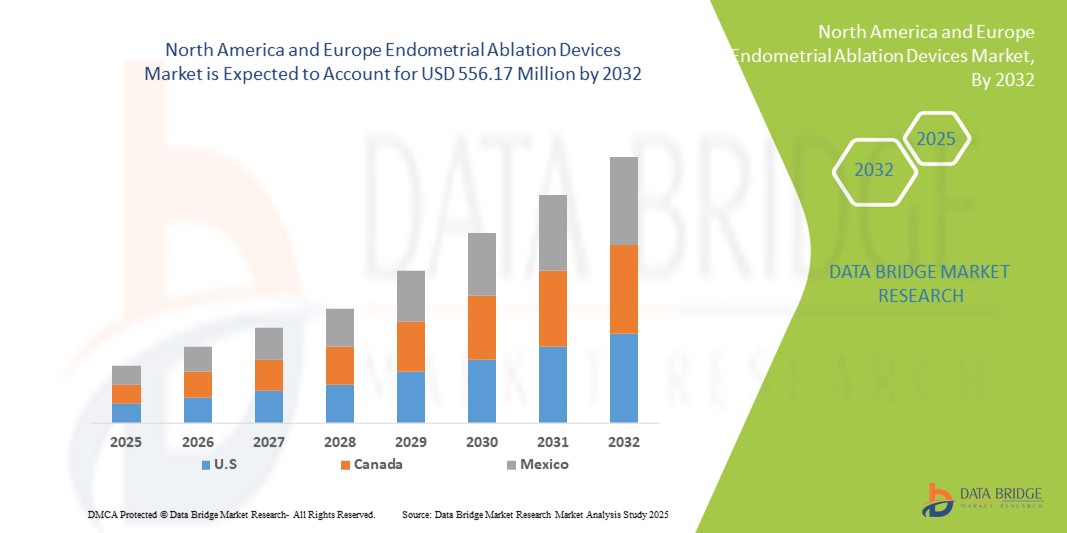

- Der Markt für Endometriumablationsgeräte in Nordamerika und Europa hatte im Jahr 2024 einen Wert von 309,53 Millionen US-Dollar und dürfte bis 2032 einen Wert von 556,17 Millionen US-Dollar erreichen , bei einer CAGR von 7,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch technologische Fortschritte bei Ablationstechniken, einschließlich Radiofrequenz- und Mikrowellenenergie, vorangetrieben, die die Sicherheit und Wirksamkeit der Behandlung erhöhen, sowie durch die zunehmende Einführung minimalinvasiver Verfahren.

- Darüber hinaus führen die zunehmende Verbreitung gynäkologischer Erkrankungen wie anormaler Gebärmutterblutungen und die zunehmende Präferenz der Patientinnen für sichere, effiziente und ambulante Behandlungsmöglichkeiten dazu, dass Endometriumablationsgeräte zur bevorzugten Lösung werden. Diese konvergierenden Faktoren beschleunigen die Einführung dieser Geräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Endometriumablationsgeräte in Nordamerika und Europa

- Geräte zur Endometriumablation, die eine minimalinvasive Behandlung von anormalen Gebärmutterblutungen und anderen gynäkologischen Erkrankungen ermöglichen, sind aufgrund ihrer Sicherheit, Effizienz und verkürzten Genesungszeiten ein zunehmend wichtiger Bestandteil der modernen gynäkologischen Versorgung in Krankenhäusern und Ambulanzen.

- Die steigende Nachfrage nach Geräten zur Endometriumablation wird vor allem durch den technologischen Fortschritt bei Ablationstechniken wie Radiofrequenz-, Mikrowellen- und Kryoablation, die zunehmende Verbreitung gynäkologischer Erkrankungen und die zunehmende Präferenz von Patienten und Gesundheitsdienstleistern für ambulante, minimalinvasive Verfahren angetrieben.

- Nordamerika dominierte den Markt mit dem größten Umsatzanteil von 42 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Ablationstechnologien und die wachsende Präferenz für gebärmuttererhaltende Verfahren in Krankenhäusern und ambulanten chirurgischen Zentren.

- Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, da das Bewusstsein für minimalinvasive Verfahren steigt, unterstützende Gesundheitspolitiken eingeführt werden und Geräte zur Endometriumablation in Krankenhäusern und ambulanten Behandlungszentren zunehmend eingesetzt werden.

- Das Segment der Radiofrequenzablation dominierte den Markt mit einem Anteil von 38,5 % im Jahr 2023, getrieben von seiner nachgewiesenen Wirksamkeit, seinem Patientensicherheitsprofil und der einfachen Integration in standardmäßige gynäkologische Behandlungsprotokolle

Berichtsumfang und Marktsegmentierung für Endometriumablationsgeräte in Nordamerika und Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten zur Endometriumablation in Nordamerika und Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Endometriumablationsgeräte in Nordamerika und Europa

Präferenz für minimalinvasive Behandlungen und Technologieintegration

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen und europäischen Markt für Endometriumablationsgeräte ist die zunehmende Präferenz für minimalinvasive Verfahren und die Integration fortschrittlicher Ablationstechnologien wie Radiofrequenz, Mikrowelle und Kryoablation, wodurch die Patientensicherheit und die Wirksamkeit der Behandlung verbessert werden.

- Beispielsweise integriert das NovaSure®-System kontrollierte Radiofrequenzenergie mit Echtzeit-Feedback-Mechanismen und ermöglicht so eine präzise Gewebeablation bei gleichzeitiger Minimierung von Komplikationen und Behandlungszeit.

- Fortschrittliche Ablationstechnologien ermöglichen eine verbesserte Gewebeansprache, eine verkürzte postoperative Genesungszeit und einen höheren Patientenkomfort. Systeme wie Minerva™ ermöglichen beispielsweise eine präzise Kartierung der Gebärmutterhöhle, um Behandlungsergebnisse zu optimieren und unerwünschte Ereignisse zu reduzieren.

- Die Integration von Geräten zur Endometriumablation in digitale Krankenhausplattformen erleichtert die Überwachung des Eingriffs, die Nachsorge nach der Behandlung und ein optimiertes Patientendatenmanagement und bietet eine zentrale Kontrolle über die Qualität und Ergebnisse der Behandlung.

- Dieser Trend zu sichereren, effizienteren und technologiegestützten Behandlungsmöglichkeiten verändert die Erwartungen von Patientinnen und Ärzten an die gynäkologische Versorgung. Unternehmen wie Hologic und CooperSurgical entwickeln daher Geräte mit verbesserter Verfahrenskontrolle, automatisierter Energieabgabe und verbesserter Patientensicherheit.

- Die Nachfrage nach minimalinvasiven, technologisch fortschrittlichen Geräten zur Endometriumablation steigt in Krankenhäusern und Ambulanzen rasant an, da Patienten und Gesundheitsdienstleister zunehmend Wert auf die Effizienz, Sicherheit und ambulante Durchführbarkeit der Behandlung legen.

Marktdynamik für Endometriumablationsgeräte in Nordamerika und Europa

Treiber

Steigende Inzidenz von anormalen Gebärmutterblutungen und gynäkologischen Erkrankungen

- Die zunehmende Häufigkeit von anormalen Gebärmutterblutungen und anderen gynäkologischen Erkrankungen sowie das wachsende Bewusstsein für minimalinvasive Behandlungsmöglichkeiten sind ein wichtiger Treiber für die zunehmende Verbreitung von Geräten zur Endometriumablation.

- So berichtete Hologic im März 2024 über die zunehmende Nutzung von NovaSure®-Geräten in US-amerikanischen Ambulanzen und betonte dabei die technologiegetriebenen Verbesserungen bei Sicherheit und Wirksamkeit.

- Da Patientinnen und medizinisches Personal nach effektiven, ambulanten Behandlungsmöglichkeiten suchen, bieten Geräte zur Endometriumablation eine kontrollierte Ablation, kürzere Genesungszeiten und geringere Komplikationsraten und stellen damit eine überzeugende Alternative zu herkömmlichen chirurgischen Methoden dar.

- Darüber hinaus erhöhen staatliche Initiativen und Versicherungsleistungen, die minimalinvasive Verfahren unterstützen, die Zugänglichkeit und machen die Endometriumablation zu einer bevorzugten Behandlung in Nordamerika und Europa.

- Der Komfort ambulanter Eingriffe, kürzere Krankenhausaufenthalte und eine höhere Patientenzufriedenheit sind Schlüsselfaktoren für die Einführung dieser Geräte in Krankenhäusern und ambulanten Pflegezentren. Der Trend zu effizienteren Eingriffen und patientenzentrierter Versorgung trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Gerätekosten und regulatorische Hürden

- Bedenken hinsichtlich der Gerätekosten und der Einhaltung gesetzlicher Vorschriften stellen erhebliche Herausforderungen für eine breitere Einführung von Geräten zur Endometriumablation dar, insbesondere in preissensiblen Kliniken oder kleineren ambulanten Zentren.

- Beispielsweise sind die anfänglichen Investitionskosten für fortschrittliche Systeme wie NovaSure® und Minerva™ relativ hoch, was die Akzeptanz in bestimmten Bereichen des Gesundheitswesens trotz nachgewiesener Wirksamkeit einschränken kann.

- Die Einhaltung strenger regulatorischer Anforderungen in Nordamerika und Europa erhöht die Markteinführungszeit und die betriebliche Komplexität und stellt eine Barriere für neue Marktteilnehmer und kleinere Gerätehersteller dar.

- Beispielsweise müssen Unternehmen die FDA- und CE-Kennzeichnungsstandards erfüllen, einschließlich klinischer Tests und Sicherheitsvalidierung, bevor sie Geräte in den jeweiligen Ländern auf den Markt bringen, was die flächendeckende Verfügbarkeit verzögert.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, vereinfachte behördliche Genehmigungen und Aufklärungsinitiativen, die die Vorteile der Verfahren hervorheben, wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Endometriumablationsgeräte in Nordamerika und Europa

Der Markt ist nach Produkttyp, Tragbarkeit, Verfahrensort, Technologie, Technik, Anwendung, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für Endometriumablationsgeräte ist nach Produkttyp in Systeme/Geräte, Verbrauchsmaterialien und Sonstiges unterteilt. Das Segment Systeme/Geräte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die entscheidende Rolle von Ablationsgeräten wie NovaSure® und Minerva™ in Krankenhäusern und Ambulanzen. Diese Systeme sind für kontrollierte, minimalinvasive Eingriffe unerlässlich und werden aufgrund ihrer nachgewiesenen Wirksamkeit und Zuverlässigkeit bevorzugt. Krankenhäuser bevorzugen High-End-Systeme für bessere Patientenergebnisse und Verfahrenseffizienz. Kontinuierliche technologische Verbesserungen, einschließlich automatisierter Energiezufuhr und Echtzeitüberwachung, verstärken die Nachfrage weiter. Die Kompatibilität mit mehreren Ablationstechniken festigt die Dominanz dieses Segments.

Das Segment Verbrauchsmaterialien wird voraussichtlich zwischen 2024 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den wiederkehrenden Bedarf an Ersatzsonden, Kathetern und Einwegkomponenten, die für sichere Eingriffe erforderlich sind. Das steigende Volumen an Eingriffen in ambulanten Zentren und unabhängigen Kliniken steigert den Verbrauch von Verbrauchsmaterialien. Kostengünstige und verfahrensspezifische Verbrauchsmaterialien fördern die Akzeptanz in kleineren Kliniken. Das steigende Bewusstsein für Einwegprodukte zur Infektionskontrolle steigert die Nachfrage zusätzlich. Hersteller führen innovative Verbrauchsmaterialien ein, die mit mehreren Systemplattformen kompatibel sind, was das Wachstumspotenzial erhöht.

- Durch Portabilität

Aufgrund ihrer Tragbarkeit wird der Markt für Endometriumablationsgeräte in tragbare, eigenständige und Tischgeräte unterteilt. Das Segment der eigenständigen Geräte dominierte im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung in Krankenhäusern und ambulanten Zentren für kontrollierte Ablationsverfahren. Standalone-Geräte bieten konstante Leistung, erhöhte Sicherheit und Zuverlässigkeit im klinischen Umfeld. Ihre Integration in digitale Überwachungsplattformen von Krankenhäusern macht sie bei Gesundheitsdienstleistern beliebt. Eine robuste Infrastrukturunterstützung und Verfahrensstandardisierung in Industrieländern wie den USA, Deutschland und Großbritannien treiben die Dominanz weiter voran. Die Vertrautheit der Ärzte mit den Geräten und Schulungsprogramme tragen ebenfalls zur Akzeptanz bei.

Das Segment der tragbaren Geräte wird voraussichtlich zwischen 2024 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung in kleineren Kliniken, ambulanten Operationszentren und ambulanten Behandlungszentren. Die Tragbarkeit ermöglicht es Ärzten, Eingriffe außerhalb herkömmlicher Operationssäle durchzuführen und so die Patientenzugänglichkeit zu verbessern. Leichte und kompakte Designs verkürzen die Einrichtungszeit. Fortschritte in der Batterietechnologie und Miniaturisierung treiben die Akzeptanz voran. Das steigende Interesse an mobilen Gesundheits- und Point-of-Care-Behandlungslösungen beschleunigt das Wachstum zusätzlich.

- Nach Site

Der Markt für Endometriumablationsgeräte ist je nach Eingriffsort in einrichtungsbasierte Eingriffsorte und ambulante Eingriffsorte unterteilt. Das Segment der einrichtungsbasierten Eingriffsorte dominierte im Jahr 2024, getrieben durch das hohe Eingriffsvolumen in Krankenhäusern und spezialisierten Zentren mit Infrastruktur für Ablationssysteme. Krankenhäuser bieten Zugang zu qualifizierten Gynäkologen, sterilen Umgebungen und fortschrittlichen Überwachungsgeräten, um die Patientensicherheit und eine höhere Akzeptanz komplexer Geräte zu gewährleisten. Strenge Erstattungsrichtlinien in Nordamerika und Europa begünstigen einrichtungsbasierte Eingriffe. Große Krankenhäuser investieren in mehrere Systeme, um die Patientennachfrage zu decken und so ihre Marktdominanz zu stärken.

Das Segment der ambulanten Eingriffe wird voraussichtlich zwischen 2024 und 2032 das schnellste Wachstum verzeichnen. Begünstigt wird dies durch die Einführung minimalinvasiver Geräte, die ambulante Eingriffe ermöglichen. Ärzte und Kliniken profitieren von reduzierten Verfahrenskosten und einem höheren Patientenkomfort. Kleinere Zentren können ohne Krankenhausinfrastruktur wettbewerbsfähige Leistungen anbieten. Technologische Fortschritte bei tragbaren, benutzerfreundlichen Geräten unterstützen das Wachstum. Der Wunsch der Patienten nach kürzerer Genesung und mehr Komfort beschleunigt die Einführung.

- Nach Technologie

Der Markt für Endometriumablationsgeräte ist technologisch in Radiofrequenzablation, Hydrothermale Ablation, Thermoballonablation, Kryoablation, Mikrowellenablation, Laserablation und weitere segmentiert. Das Segment Radiofrequenzablation dominierte 2024 mit einem Marktanteil von 38,5 % aufgrund nachgewiesener Wirksamkeit, Sicherheit und konsistenter klinischer Ergebnisse. Geräte wie NovaSure® ermöglichen eine kontrollierte Gewebeablation mit Echtzeit-Feedback, minimieren Komplikationen und gewährleisten Reproduzierbarkeit. Krankenhäuser und ambulante Zentren bevorzugen Radiofrequenzsysteme aufgrund ihrer Zuverlässigkeit bei allen Patientengruppen. Starke klinische Belege für langfristige Ergebnisse festigen die Marktführerschaft. Die Ausbildung und Vertrautheit der Ärzte stärken die Akzeptanz.

Das Segment Kryoablation wird voraussichtlich zwischen 2024 und 2032 das schnellste Wachstum verzeichnen, getrieben durch den minimalinvasiven Charakter und die reduzierten postoperativen Schmerzen. Die Kryoablation wird aufgrund des geringeren Gerätebedarfs zunehmend in ambulanten Zentren und Praxen eingesetzt. Der Wunsch der Patienten nach weniger Beschwerden und schnellerer Genesung treibt die Nachfrage an. Technologische Verbesserungen wie präzise Temperaturkontrolle und gezieltes Einfrieren von Gewebe erhöhen Sicherheit und Wirksamkeit. Sensibilisierungskampagnen, die die Vorteile gegenüber herkömmlichen Methoden hervorheben, treiben das Wachstum weiter voran.

- Nach Technik

Der Markt für Endometriumablationsgeräte wird nach der Technik in nicht-resektoskopische und resektoskopische Verfahren unterteilt. Das nicht-resektoskopische Segment dominierte im Jahr 2024, getrieben durch minimalinvasive Verfahren, reduzierte Komplikationen und die Eignung für ambulante Eingriffe. Nicht-resektoskopische Methoden erfordern weniger spezielle Schulungen und sind daher in Krankenhäusern und Kliniken weit verbreitet. Verfahrenseffizienz und Patientenkomfort verstärken die Dominanz zusätzlich. Die Kompatibilität mit mehreren Ablationstechnologien erhöht die Flexibilität. Das Bewusstsein der Ärzte und die Sicherheitsergebnisse stärken die Akzeptanz.

Das Resektoskopie-Segment wird voraussichtlich zwischen 2024 und 2030 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Nutzung in spezialisierten Krankenhäusern und Zentren, die komplexe Fälle wie Myome und Polypen behandeln, vorangetrieben. Resektoskopische Techniken ermöglichen eine gezielte Gewebeentfernung und werden bevorzugt bei Fällen eingesetzt, die Präzision erfordern. Fortschrittliche Systeme mit integrierter Visualisierung treiben die Akzeptanz voran. Schulungsprogramme und Verfahrensworkshops stärken das Vertrauen der Ärzte und steigern die Nutzung. Die Nachfrage der Patienten nach einer effektiven Behandlung spezifischer Pathologien fördert das Wachstum zusätzlich.

- Nach Anwendung

Der Markt für Endometriumablationsgeräte ist nach Anwendung in die Behandlung abnormer Gebärmutterblutungen (AUB), Menorrhagie, Dysmenorrhoe, Polypen, Myome, Adenomyose und weitere unterteilt. Das Segment der abnormen Gebärmutterblutungen (AUB) dominierte im Jahr 2024 aufgrund der hohen Prävalenz bei Frauen in der Peri- und Prämenopause. Ablationsgeräte werden häufig als minimalinvasive Erstbehandlung eingesetzt. Krankenhäuser und ambulante Zentren priorisieren die AUB-Behandlung aufgrund der Verfahrenswirksamkeit und Patientenzufriedenheit. Starke klinische Evidenz und Erstattungsrichtlinien unterstützen die Dominanz. Die Vertrautheit der Ärzte und die Akzeptanz der Patienten stärken das Segment zusätzlich.

Das Myomsegment wird voraussichtlich zwischen 2024 und 2030 das schnellste Wachstum verzeichnen, angetrieben durch steigende Erkennungsraten und die Präferenz der Patienten für minimalinvasive Eingriffe. Ablationsgeräte zur Myombehandlung reduzieren die Notwendigkeit einer Hysterektomie. Technologische Fortschritte ermöglichen eine präzise Zielführung und minimale Komplikationen. Das Bewusstsein der Patienten und die Akzeptanz durch Ärzte in spezialisierten Zentren treiben das Wachstum voran. Die Ausweitung des Versicherungsschutzes für Myomoperationen unterstützt die Akzeptanz zusätzlich.

- Nach Altersgruppe

Der Markt für Endometriumablationsgeräte ist nach Altersgruppen in die perimenopausalen, prämenopausalen und postmenopausalen Bereiche unterteilt. Das perimenopausale Segment dominierte 2024 aufgrund der hohen Prävalenz von AUB und anderen gynäkologischen Erkrankungen bei Frauen im Alter von 45 bis 55 Jahren. Minimalinvasive Ablationsgeräte werden zur Symptombehandlung und zum Erhalt der Fruchtbarkeit bevorzugt. Krankenhäuser und ambulante Zentren priorisieren die Behandlung aufgrund vorhersehbarer Ergebnisse und reduzierter Komplikationen. Klinische Leitlinien empfehlen die Ablation für Patientinnen in der Perimenopause. Die Vertrautheit der Ärzte und die Akzeptanz der Patientinnen verstärken die Akzeptanz.

Das Segment Prämenopausale wird voraussichtlich zwischen 2024 und 2032 das schnellste Wachstum verzeichnen, getrieben durch das steigende Bewusstsein für minimalinvasive Eingriffe bei Frauen im Alter von 35 bis 45 Jahren. Die Nachfrage der Patienten nach ambulanten Behandlungen mit kurzer Rekonvaleszenz steigt. Die frühzeitige Diagnose von Myomen, Polypen und AUB fördert die Ablation. Technologische Fortschritte und ärztliche Empfehlungen unterstützen das Wachstum des Segments. Der verbesserte Zugang zur Gesundheitsversorgung und Sensibilisierungskampagnen fördern die Akzeptanz.

- Nach Endbenutzer

Der Markt für Endometriumablationsgeräte ist nach Endnutzern segmentiert in Krankenhäuser, ambulante Operationszentren, unabhängige Behandlungszentren, Zentren für diagnostische Bildgebung, klinische Labore, Katheterlabore und weitere. Das Krankenhaussegment dominierte im Jahr 2024 aufgrund des hohen Behandlungsvolumens, der Infrastrukturunterstützung und der Verfügbarkeit ausgebildeter Gynäkologen. Krankenhäuser bieten Zugang zu fortschrittlichen Ablationssystemen, Echtzeitüberwachung und Notfallversorgung. Die hohe Akzeptanz wird zusätzlich durch Versicherungsschutz und Verfahrensstandardisierung vorangetrieben. Große Krankenhäuser investieren in mehrere Systeme, um die Patientennachfrage zu decken. Verfahrenszuverlässigkeit und positive klinische Ergebnisse untermauern die Dominanz des Segments.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2024 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Zunahme ambulanter Eingriffe und die Kosteneffizienz. ASCs bieten bequemen Zugang, verkürzte Wartezeiten und kürzere Krankenhausaufenthalte. Die zunehmende Verbreitung tragbarer und nicht-resektoskopischer Systeme unterstützt das Wachstum. Die Präferenz der Patienten für ambulante Eingriffe und minimalinvasive Behandlungen beschleunigt die Nachfrage. Die Expansion der ASCs in Nordamerika und Europa stärkt das Segment.

- Nach Vertriebskanal

Der Markt für Endometriumablationsgeräte ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere Segmente unterteilt. Das Segment Direktausschreibungen dominierte 2024 aufgrund der groß angelegten Beschaffung von Ablationsgeräten durch Krankenhäuser, Behandlungszentren und staatliche Gesundheitseinrichtungen. Direktausschreibungen gewährleisten Großbeschaffungen zu ausgehandelten Preisen und erleichtern Lieferantenpartnerschaften. Enge Beziehungen zwischen Herstellern und Krankenhäusern sowie langfristige Verträge stärken die Marktdominanz. Die Präferenz für OEM-zertifizierte Systeme im klinischen Umfeld fördert die Akzeptanz. Optimierte Beschaffung und After-Sales-Support stärken diesen Kanal zusätzlich.

Der Einzelhandel wird voraussichtlich zwischen 2024 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verfügbarkeit tragbarer Geräte für Ambulanzen und kleinere Behandlungszentren. Der Einzelhandelsvertrieb ermöglicht einen schnellen Zugang zu Verbrauchsmaterialien und Ersatzteilen. Das wachsende Bewusstsein für die Vorteile der Geräte und Direktvertriebsmodelle fördern die Akzeptanz. Hersteller erweitern ihre Vertriebskanäle für Verbrauchsmaterialien und kleine Systeme. Komfort, Zugänglichkeit und schnellere Beschaffungszyklen treiben das Wachstum voran.

Regionale Analyse des Marktes für Endometriumablationsgeräte in Nordamerika und Europa

- Nordamerika dominierte den Markt mit dem größten Umsatzanteil von 42 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Ablationstechnologien und die wachsende Präferenz für gebärmuttererhaltende Verfahren in Krankenhäusern und ambulanten chirurgischen Zentren.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Sicherheit, die verkürzte Genesungszeit und die Vorteile der Gebärmuttererhaltung durch Endometriumablationsgeräte im Vergleich zu herkömmlichen chirurgischen Behandlungen sehr.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, ein ausgeprägtes klinisches Bewusstsein und eine zunehmende Präferenz für ambulante und bürobasierte Verfahren weiter unterstützt, wodurch sich Endometriumablationsgeräte als bevorzugte Lösung zur Behandlung von anormalen Gebärmutterblutungen, Myomen, Polypen und anderen gynäkologischen Erkrankungen sowohl in Krankenhäusern als auch in ambulanten chirurgischen Zentren etablieren.

Markteinblick in die Endometriumablationsgeräte in den USA

Der US-Markt für Endometriumablationssysteme erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die hohe Prävalenz abnormer Gebärmutterblutungen und die zunehmende Nutzung minimalinvasiver Verfahren. Patienten und Gesundheitsdienstleister bevorzugen Geräte, die Sicherheit, verkürzte Genesungszeiten und ambulante Behandlungsmöglichkeiten bieten. Die zunehmende Präferenz für tragbare und technologisch fortschrittliche Ablationssysteme, kombiniert mit einem günstigen Versicherungsschutz und einer starken Krankenhausinfrastruktur, treibt das Marktwachstum weiter voran. Darüber hinaus tragen laufende Innovationen in den Bereichen Radiofrequenz, Kryoablation und Thermoballontechnologie maßgeblich zum Marktwachstum bei.

Markteinblick in Kanada für Endometriumablationsgeräte

Der kanadische Markt für Endometriumablationsgeräte verzeichnet ein stetiges Wachstum, angetrieben durch das zunehmende Bewusstsein für minimalinvasive gynäkologische Behandlungen und die steigende Prävalenz von Myomen und Polypen. Kanadische Patientinnen und Gesundheitsdienstleister schätzen ambulante Verfahren, die die Genesungszeit verkürzen und den Patientenkomfort erhöhen. Die Verfügbarkeit einer modernen Krankenhausinfrastruktur, unterstützende Erstattungsrichtlinien und qualifizierte Gynäkologen fördern die Marktakzeptanz zusätzlich. Tragbare und nicht-resektoskopische Systeme werden zunehmend in ambulanten Zentren eingesetzt und tragen zum allgemeinen Marktwachstum bei.

Markteinblicke für Endometriumablationsgeräte in Europa

Der europäische Markt für Endometriumablationsgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf unterstützende Gesundheitsvorschriften, das steigende Bewusstsein für minimalinvasive gynäkologische Eingriffe und die zunehmende Prävalenz von anormalen Gebärmutterblutungen und Myomen zurückzuführen. Länder wie Deutschland, Großbritannien, Frankreich und Italien verzeichnen eine zunehmende Verbreitung dieser Geräte in Krankenhäusern, ambulanten Operationszentren und ambulanten Behandlungspraxen. Technologische Fortschritte, darunter Radiofrequenz-, Kryoablations- und Thermoballongeräte, erhöhen die Verfahrenssicherheit, verkürzen die Genesungszeiten und verbessern die Patientenergebnisse. Dies stärkt das Vertrauen von Gesundheitsdienstleistern und Patienten. Europäische Gesundheitsdienstleister konzentrieren sich auf ambulante und stationäre Eingriffe, um Krankenhausaufenthalte zu verkürzen, Kosten zu senken und den Patientenkomfort zu verbessern, was die Akzeptanz weiter fördert. Darüber hinaus fördert die zunehmende Präferenz der Patientinnen für gebärmuttererhaltende und weniger invasive Behandlungsoptionen die Integration von Endometriumablationsgeräten in die gynäkologische Routineversorgung. Steigende Investitionen in die Gesundheitsinfrastruktur, Schulungsprogramme für Gynäkologen und die zunehmende Zusammenarbeit mit Medizinprodukteherstellern unterstützen das Marktwachstum ebenfalls.

Markteinblicke für Endometriumablationsgeräte in Großbritannien

Der britische Markt für Endometriumablationsgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Behandlungen und verbessertem Patientenkomfort. Bedenken hinsichtlich chirurgischer Komplikationen und längerer Genesungszeiten ermutigen sowohl Patienten als auch medizinisches Personal, Ablationsgeräte einzusetzen. Darüber hinaus dürften das gut ausgebaute britische Gesundheitssystem und die robuste Krankenhaus- und Ambulanzinfrastruktur das Marktwachstum weiter ankurbeln. Die Einführung tragbarer und nicht-resektoskopischer Systeme fördert das Marktwachstum zusätzlich.

Markteinblick für Endometriumablationsgeräte in Deutschland

Der deutsche Markt für Endometriumablationsgeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für gynäkologische Erkrankungen und die zunehmende Präferenz für minimalinvasive Verfahren. Deutschlands fortschrittliche Gesundheitsinfrastruktur und der Fokus auf Innovation fördern die Einführung von Ablationssystemen in Krankenhäusern und Fachkliniken. Die Integration der Geräte in digitale Überwachungs- und Verfahrensverfolgungssysteme von Krankenhäusern gewinnt zunehmend an Bedeutung, wobei sichere, patientenfreundliche Lösungen, die auf die lokale klinische Praxis abgestimmt sind, stark bevorzugt werden.

Markteinblick in Frankreich für Endometriumablationsgeräte

Der französische Markt für Endometriumablationsgeräte verzeichnet aufgrund des steigenden Bewusstseins für anormale Gebärmutterblutungen und der zunehmenden Präferenz für ambulante, minimalinvasive Behandlungen ein stetiges Wachstum. Krankenhäuser und ambulante Zentren investieren zunehmend in tragbare und fortschrittliche Ablationssysteme, um die Effizienz der Behandlung und den Patientenkomfort zu verbessern. Günstige Erstattungsrichtlinien, qualifizierte Gynäkologen und die zunehmende Nutzung nicht-resektoskopischer Techniken tragen zum Marktwachstum bei. Die Präferenz der Patienten für weniger invasive Verfahren treibt das Wachstum weiter voran.

Marktanteil von Endometriumablationsgeräten in Nordamerika und Europa

Die Branche der Endometriumablationsgeräte in Nordamerika und Europa wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Hologic, Inc. (USA)

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- CooperSurgical, Inc. (USA)

- Ethicon, Inc. (USA)

- Olympus Corporation (Japan)

- KARL STORZ SE & Co. KG (Deutschland)

- Richard Wolf GmbH (Deutschland)

- MedGyn Products, Inc. (USA)

- ConMed Corporation (USA)

- Smith & Nephew (Großbritannien)

- Stryker (USA)

- Zimmer Biomet. (US)

- B. Braun SE (Deutschland)

- Fertility Focus Ltd. (Großbritannien)

- Lumenis Ltd. (Israel)

- Biolitec Holding GmbH & Co KG (Deutschland)

- AngioDynamics (USA)

Was sind die jüngsten Entwicklungen auf dem Markt für Endometriumablationsgeräte in Nordamerika und Europa?

- Im März 2025 verlängerte die FDA die Prüfungsfrist für ihren De-Novo-Zulassungsantrag für das ProSense-Kryoablationssystem, ein Gerät zur Behandlung von Brustkrebs im Frühstadium. Obwohl diese Verlängerung nicht direkt mit der Endometriumablation zusammenhängt, deutet sie auf eine kontinuierliche Weiterentwicklung der Kryoablationstechnologien hin.

- Im September 2023 aktualisierte das American College of Obstetricians and Gynecologists (ACOG) seine Leitlinien und rät von der Endometriumablation zur Behandlung endometrialer intraepithelialer Neoplasien (EIN) oder atypischer Endometriumhyperplasie (AEH) aufgrund hoher Persistenz- und Rezidivraten ab. Dieses klinische Update spiegelt die sich entwickelnden Standards in der Patientenversorgung wider.

- Im Februar 2023 erhielt das NovaSure V5 Global Endometrial Ablation (GEA)-Gerät von Hologic, Inc. die behördliche Zulassung für den Einsatz in Kanada und Europa. Diese Expansion folgte auf die erfolgreiche Markteinführung in den USA Ende 2021. Damit steht die aktualisierte Radiofrequenzablationstechnologie einem breiteren Markt zur Verfügung und festigt Hologics Präsenz in der internationalen Frauengesundheitsversorgung weiter.

- Im Oktober 2022 kündigte Channel Medsystems die ersten Endometriumablationen in Europa mit seinem Kryotherapiegerät Cerene an. Dies war die erste Markteinschätzung des Unternehmens nach Erhalt der CE-Kennzeichnung. Das Cerene-Gerät ermöglicht eine ambulante, minimal-anästhetische Behandlung starker Menstruationsblutungen mithilfe der Kryoablationstechnologie.

- Im Februar 2021 übernahm CooperSurgical, Inc. AEGEA Medical, ein Medizintechnikunternehmen mit dem FDA-zugelassenen Mara-Wasserdampfablationssystem. Diese Übernahme erweiterte CooperSurgicals Portfolio im Bereich Frauengesundheit um ein System, das Wasserdampf zur Behandlung starker Menstruationsblutungen in einem zweiminütigen, ambulanten Eingriff nutzt. Diese Entwicklung unterstreicht den Trend zu weniger invasiven, komfortablen und effizienten Behandlungen für abnorme Gebärmutterblutungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.