North America Antibody Drug Conjugates Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.81 Billion

USD

14.62 Billion

2024

2032

USD

4.81 Billion

USD

14.62 Billion

2024

2032

| 2025 –2032 | |

| USD 4.81 Billion | |

| USD 14.62 Billion | |

| % | |

|

Marktsegmentierung für Antikörper-Wirkstoff-Konjugate (ADC) in Nordamerika nach Produkt (Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak und andere), Antigenkomponente (HER2-Rezeptor, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, Gewebefaktoren und andere), Antikörperkomponente (ADCs der dritten Generation, der zweiten Generation, der vierten Generation und der ersten Generation), Linkerkomponente (spaltbare Linker und nicht spaltbare Linker), zytotoxische Nutzlast- oder Sprengkopfkomponente (DNA-schädigende Wirkstoffe und Mikrotubuli-störende Wirkstoffe), Linkertechnologie (Peptidlinker, Thioetherlinker, Hydrazonlinker und Disulfidlinker), Konjugationstechnologie (ortsspezifische Konjugation und chemische Konjugation), Indikation (Brustkrebs, Blutkrebs (Leukämie, Lymphom), Lungenkrebs, gynäkologischer Krebs, Magen-Darm-Krebs, Urogenitalkrebs und andere), Endverbraucher (Krankenhäuser, Fachzentren, Kliniken, ambulante Zentren, häusliche Pflege und andere), Vertriebskanal (Direktausschreibungen, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Antikörper-Wirkstoff-Konjugate (ADC) in Nordamerika

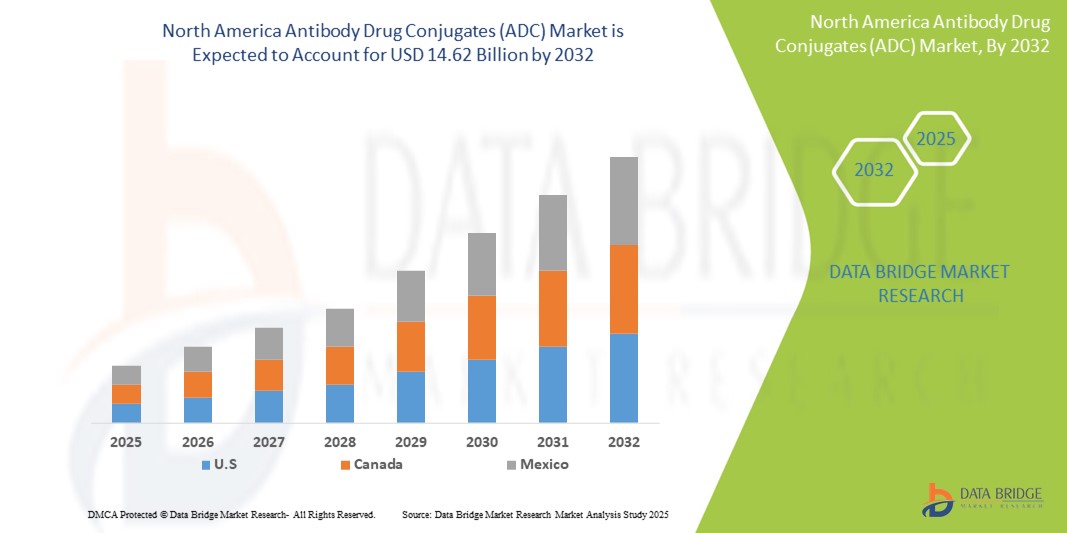

- Der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) hatte im Jahr 2024 einen Wert von 4,81 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 14,62 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 14,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Krebserkrankungen und die zunehmende Einführung zielgerichteter Therapien vorangetrieben, die eine verbesserte Wirksamkeit bei reduzierter Toxizität bieten, was den Übergang zur Präzisionsonkologie vorantreibt.

- Darüber hinaus beschleunigen steigende Investitionen in Forschung und Entwicklung, solide klinische Pipelines und günstige regulatorische Initiativen die Entwicklung und Vermarktung von ADCs. Diese Faktoren festigen ADCs als wichtigen Bestandteil der biopharmazeutischen Landschaft der Region und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Antikörper-Wirkstoff-Konjugate (ADC) in Nordamerika

- Antikörper-Wirkstoff-Konjugate (ADCs), die die Targeting-Fähigkeit monoklonaler Antikörper mit der zytotoxischen Potenz von Chemotherapeutika kombinieren, werden in der Krebstherapie in Nordamerika – insbesondere in den USA, Kanada und Mexiko – aufgrund ihrer Präzision, geringeren Nebenwirkungen und ihres wachsenden klinischen Erfolgs immer wichtiger.

- Die steigende Nachfrage nach ADCs ist vor allem auf die zunehmende Krebsinzidenz, den verstärkten Fokus auf personalisierte Medizin und erhöhte Investitionen in die onkologische Forschung und klinische Entwicklung in der gesamten Region zurückzuführen.

- Die USA dominierten den nordamerikanischen Markt für Antikörper-Wirkstoff-Konjugate (ADC) mit dem größten Umsatzanteil von 82,8 % im Jahr 2024, unterstützt durch ein hochmodernes Gesundheitssystem, starke Investitionen in die biopharmazeutische Forschung und Entwicklung und eine hohe Konzentration großer Pharmaunternehmen, die aktiv ADC-Therapien entwickeln und vermarkten.

- Kanada wird voraussichtlich das schnellste Wachstum im nordamerikanischen Markt für Antikörper-Wirkstoff-Konjugate (ADC) erleben, unterstützt durch ein steigendes Krebsbewusstsein, einen verbesserten Zugang zur Gesundheitsversorgung und eine wachsende Zusammenarbeit in der grenzüberschreitenden klinischen Forschung.

- Das Brustkrebssegment dominierte den Markt für Antikörper-Wirkstoff-Konjugate (ADC) in Nordamerika mit einem Marktanteil von 40,2 % im Jahr 2024, angeführt vom klinischen Erfolg von HER2-gerichteten ADCs und kontinuierlichen Fortschritten in der Behandlung aggressiver Brustkrebs-Subtypen wie dreifach negativem Brustkrebs.

Berichtsumfang und Marktsegmentierung für Antikörper-Wirkstoff-Konjugate (ADC) in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu Antikörper-Wirkstoff-Konjugaten (ADC) in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Antikörper-Wirkstoff-Konjugate (ADC) in Nordamerika

„Weiterentwicklung ortsspezifischer Konjugations- und Linker-Technologien“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen ADC-Markt ist die kontinuierliche Weiterentwicklung ortsspezifischer Konjugationsmethoden und Linker-Technologien der nächsten Generation, die eine verbesserte therapeutische Präzision, verbesserte Sicherheitsprofile und eine bessere Wirksamkeit bei verschiedenen Krebsarten ermöglichen.

- So haben beispielsweise die proprietären Linker-Payload-Technologien von Seagen Inc. maßgeblich zum klinischen und kommerziellen Erfolg von Antikörper-Wirkstoff-Konjugaten (ADCs) wie Adcetris beigetragen, das CD30-positive Lymphome mit verbesserter Stabilität und reduzierter Off-Target-Toxizität angreift. Auch das von Daiichi Sankyo und AstraZeneca entwickelte, auf HER2 abzielende ADC Enhertu enthält einen spaltbaren Linker mit einem hohen Wirkstoff-Antikörper-Verhältnis, was zu seiner Zulassung und zunehmenden Anwendung in der Behandlung von HER2-armem Brustkrebs beiträgt.

- Diese Fortschritte ermöglichen es ADCs, bisher schwer behandelbare solide Tumore zu behandeln und ihren Einsatz über hämatologische Malignome hinaus auszuweiten. Darüber hinaus ermöglicht die Integration mit Biomarkertests Onkologen eine bessere Patientenauswahl und damit bessere Behandlungsergebnisse.

- US-Unternehmen investieren massiv in den Ausbau ihrer ADC-Pipelines, die auf ein breiteres Spektrum von Tumorantigenen abzielen. Mehrere ADCs befinden sich bereits in fortgeschrittenen klinischen Studien.

- Dieser Trend zu hochspezifischen, stabilen und skalierbaren ADC-Plattformen verändert das Paradigma der Krebsbehandlung in ganz Nordamerika. Biopharmaunternehmen liefern sich ein Wettrennen um die Entwicklung neuer ADC-Kandidaten mit optimierter Wirksamkeit und Verträglichkeit.

Marktdynamik für Antikörper-Wirkstoff-Konjugate (ADC) in Nordamerika

Treiber

„Steigende Krebshäufigkeit und starke biopharmazeutische F&E-Pipeline“

- Die zunehmende Verbreitung von Krebs in den Vereinigten Staaten, Kanada und Mexiko, gepaart mit einem aggressiven Fokus auf zielgerichtete Therapien und Biologika durch Pharmaunternehmen, ist ein wichtiger Treiber des nordamerikanischen ADC-Marktes

- So schätzte die American Cancer Society beispielsweise, dass es in den USA im Jahr 2024 über 1,9 Millionen neue Krebsfälle geben wird. Dies führt zu einer steigenden Nachfrage nach wirksameren und personalisierten Krebstherapien wie ADCs. Unternehmen wie Pfizer, Gilead Sciences und ImmunoGen sind Vorreiter bei Innovationen und haben mehrere ADCs in der klinischen oder kommerziellen Phase.

- Strategische Kooperationen und hochwertige Akquisitionen beflügeln den Markt zusätzlich. Insbesondere die Übernahme von Seagen durch Pfizer im Jahr 2023 unterstrich die Bedeutung der ADC-Technologie für den Ausbau der Onkologie-Pipelines.

- Darüber hinaus beschleunigt das unterstützende regulatorische Umfeld in den USA, das durch beschleunigte Zulassungen und bahnbrechende Bezeichnungen durch die FDA gekennzeichnet ist, die Entwicklung und Vermarktung von ADCs

- Dank starker Investitionen, aktiver klinischer Forschung und zunehmendem Bewusstsein bei Onkologen und Patienten werden ADCs zu einem integralen Bestandteil der Krebsbehandlungsstrategien in ganz Nordamerika und sorgen für eine anhaltende Marktdynamik.

Einschränkung/Herausforderung

„Hohe Entwicklungskosten und regulatorische Komplexität“

- Die hohen Kosten der ADC-Entwicklung, die durch komplexe Herstellungsprozesse und strenge regulatorische Anforderungen bedingt sind, stellen eine erhebliche Herausforderung für eine breite Marktexpansion in Nordamerika dar.

- So umfasst die Produktion von ADCs beispielsweise komplizierte Schritte wie Antikörper-Engineering, stabiles Linker-Design und präzise Arzneimittelkonjugation, die alle eine spezielle Infrastruktur und Qualitätskontrolle erfordern, was zu erhöhten Produktionskosten führt.

- Zulassungsbehörden wie die US-amerikanische FDA und Health Canada verlangen für die Zulassung strenge Daten, insbesondere zu Pharmakokinetik, Toxizität und Produktionskonsistenz. Dies führt häufig zu längeren Entwicklungszeiten und einem höheren Ressourcenaufwand für Biopharmaunternehmen.

- Kleinere Biotech-Unternehmen könnten ohne größere Finanzierungen oder Partnerschaften Schwierigkeiten haben, ihre Produktion zu steigern oder regulatorische Anforderungen zu erfüllen. In Kanada und Mexiko können Kostenerstattungsbeschränkungen und Preisdruck durch das öffentliche Gesundheitssystem den Zugang zu ADCs ebenfalls einschränken.

- Die Bewältigung dieser Herausforderungen durch Prozessoptimierung, frühzeitiges regulatorisches Engagement und innovative Preis- und Zugangsmodelle wird entscheidend sein, um eine breitere Akzeptanz und ein langfristiges Marktwachstum in der gesamten Region Nordamerika zu fördern.

Marktumfang für Antikörper-Wirkstoff-Konjugate (ADC) in Nordamerika

Der Markt ist nach Produkt, Antigenkomponente, Antikörperkomponente, Linkerkomponente, zytotoxischen Nutzlasten, Linkertechnologie, Konjugationstechnologie, Indikation, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist produktbezogen in die Marken Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak und weitere unterteilt. Das Segment Enhertu dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben von seiner starken klinischen Wirksamkeit bei HER2-niedrigem Brustkrebs und der zunehmenden Zulassung für verschiedene solide Tumore. Sein innovatives Linker-Payload-Design und das hohe Wirkstoff-Antikörper-Verhältnis sorgen für überlegene therapeutische Ergebnisse und tragen zu einer breiten Akzeptanz bei.

Das Elahere-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die kürzlich erfolgte Zulassung für Folatrezeptor-Alpha-positiven Eierstockkrebs und zunehmende klinische Belege für seine Wirksamkeit zurückzuführen. Da immer mehr gynäkologische Onkologen Elahere in ihre Behandlungspläne aufnehmen, dürfte sein Marktanteil in den jeweiligen Indikationen schnell wachsen.

- Nach Antigenkomponente

Basierend auf der Antigenkomponente ist der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) in HER2-Rezeptor, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, Gewebefaktoren und weitere segmentiert. Das HER2-Rezeptorsegment hatte 2024 den größten Marktanteil aufgrund der hohen Prävalenz von HER2-positiven und HER2-niedrigen Brustkrebsfällen in den USA und Kanada sowie des Erfolgs von HER2-gerichteten ADCs wie Enhertu und Kadcyla.

Im Trop-2-Segment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet. Dies ist auf die zunehmende Entwicklung von auf Trop-2 abzielenden ADCs wie Trodelvy zurückzuführen, die vielversprechende Ergebnisse bei dreifach negativem Brust- und Urothelkarzinom gezeigt haben.

- Nach Antikörperkomponente

Der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist auf der Grundlage der Antikörperkomponente in ADCs der ersten, zweiten, dritten und vierten Generation segmentiert. Das Segment der ADCs der dritten Generation dominierte den Markt im Jahr 2024, unterstützt durch ihre verbesserte Stabilität, ortsspezifische Konjugationsmöglichkeiten und reduzierte systemische Toxizität.

Das Segment der ADCs der vierten Generation wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, da sie über innovative Nutzlastabgabesysteme und einen dualen Wirkmechanismus verfügen und so das Behandlungspotenzial auf mehrere Indikationen solider Tumore ausweiten.

- Nach Linkers-Komponente

Der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) wird anhand von Linkern in spaltbare und nicht spaltbare Linker unterteilt. Das Segment der spaltbaren Linker hatte 2024 den größten Marktanteil, da sie zytotoxische Medikamente über enzymatische oder pH-sensitive Mechanismen in Zielzellen freisetzen und so die Wirksamkeit steigern und gleichzeitig unerwünschte Nebenwirkungen minimieren.

Das Segment der nicht spaltbaren Linker dürfte im Prognosezeitraum stetig wachsen und wird bevorzugt bei hämatologischen Krebserkrankungen eingesetzt, bei denen eine kontrollierte Arzneimittelfreisetzung und intrazelluläre Stabilität von entscheidender Bedeutung sind.

- Durch zytotoxische Nutzlasten oder Sprengkopfkomponenten

Der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist auf der Grundlage ihrer zytotoxischen Nutzlast in DNA-schädigende Wirkstoffe und Mikrotubuli-disruptierende Wirkstoffe segmentiert. Das Segment der Mikrotubuli-disruptierenden Wirkstoffe dominierte den Markt im Jahr 2024, vor allem aufgrund ihrer weit verbreiteten Verwendung in zugelassenen ADCs wie Kadcyla und Adcetris, die sich effektiv gegen sich teilende Tumorzellen richten.

Das Segment der DNA-schädigenden Wirkstoffe wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, unterstützt durch Innovationen bei Topoisomerase-Inhibitoren und vielversprechende Ergebnisse bei neueren ADCs wie Enhertu und Elahere.

- Von Linker Technology

Basierend auf der Linker-Technologie ist der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) in Peptid-Linker, Thioether-Linker, Hydrazon-Linker und Disulfid-Linker segmentiert. Das Segment der Peptid-Linker hatte 2024 den größten Anteil, da sie eine enzymatische Spaltung im Tumormikromilieu ermöglichen und so die Wirkstoffaktivierung ausschließlich an der Zielstelle gewährleisten.

Aufgrund ihrer redoxsensitiven Eigenschaften, die ein Gleichgewicht zwischen Stabilität im Blutkreislauf und effizienter Wirkstofffreisetzung in Krebszellen ermöglichen, dürften Disulfid-Linker im Prognosezeitraum deutlich an Bedeutung gewinnen.

- Von Conjugation Technology

Basierend auf der Konjugationstechnologie ist der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) in die Bereiche ortsspezifische Konjugation und chemische Konjugation unterteilt. Das Segment der ortsspezifischen Konjugation dominierte den Markt im Jahr 2024 aufgrund seiner verbesserten Kontrolle über das Verhältnis von Wirkstoff zu Antikörper und der verbesserten Konsistenz in der Herstellung.

Das Segment der chemischen Konjugation dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, insbesondere bei ADCs der frühen Generation und laufenden Entwicklungsprogrammen, die auf bewährten chemischen Linker-Payload-Methoden basieren.

- Nach Indikation

Der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist nach Indikation in Brustkrebs, Blutkrebs (Leukämie, Lymphom), Lungenkrebs, gynäkologischen Krebs, Magen-Darm-Krebs, Urogenitalkrebs und weitere Erkrankungen unterteilt. Das Brustkrebssegment dominierte den Markt mit dem größten Umsatzanteil von 40,2 % im Jahr 2024. Dies ist auf die hohe Brustkrebsbelastung in den USA und den klinischen Erfolg von ADCs wie Enhertu und Kadcyla bei HER2-positiven und HER2-niedrigen Fällen zurückzuführen.

Im Segment Lungenkrebs wird im Prognosezeitraum aufgrund zunehmender klinischer Studien mit ADCs, die auf HER3, Trop-2 und andere neue Antigene abzielen, die spezifisch für nicht-kleinzelligen Lungenkrebs (NSCLC) sind, ein schnelles Wachstum erwartet.

- Nach Endbenutzer

Der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist nach Endverbraucher segmentiert in Krankenhäuser, Fachzentren, Kliniken, ambulante Zentren, häusliche Pflege und Sonstige. Das Segment Krankenhäuser war 2024 marktführend, unterstützt durch die zentrale Verabreichung von ADC-Therapien und den Zugang zu Onkologie-Spezialisten und Infusionsdiensten.

Das Segment der Spezialzentren dürfte zwischen 2025 und 2032 am schnellsten wachsen, getrieben durch die steigende Nachfrage nach ambulanter Krebsbehandlung, personalisierter Medizin und integrierten onkologischen Diensten.

- Nach Vertriebskanal

Der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges unterteilt. Das Segment Direktausschreibungen hatte 2024 den größten Anteil, da die meisten ADC-Therapien direkt von Krankenhäusern und Gesundheitseinrichtungen über staatliche und institutionelle Ausschreibungen beschafft werden.

Es wird erwartet, dass das Segment Einzelhandelsumsätze im Prognosezeitraum allmählich wachsen wird, insbesondere bei selbst verabreichten oder für die Infusion zu Hause geeigneten ADCs als Teil des neuen patientenzentrierten Behandlungsmodells.

Regionale Analyse des nordamerikanischen Marktes für Antikörper-Wirkstoff-Konjugate (ADC)

- Die USA dominierten den nordamerikanischen ADC-Markt mit dem größten Umsatzanteil von 82,8 % im Jahr 2024, unterstützt durch ein hochmodernes Gesundheitssystem, starke Investitionen in die biopharmazeutische Forschung und Entwicklung und eine hohe Konzentration großer Pharmaunternehmen, die aktiv ADC-Therapien entwickeln und vermarkten.

- US-Gesundheitsdienstleister bevorzugen zunehmend ADCs, da sie eine gezielte Behandlung mit weniger systemischen Nebenwirkungen ermöglichen, insbesondere bei schwer behandelbaren Krebsarten wie HER2-niedrigem Brustkrebs und fortgeschrittenem Urothelkarzinom

- Diese Dominanz wird durch eine fortschrittliche F&E-Infrastruktur, umfangreiche Mittel für die Onkologie und günstige FDA-Verfahren für beschleunigte Zulassungen weiter unterstützt, wodurch die USA als zentrale Drehscheibe für ADC-Innovation und klinischen Einsatz in der Region positioniert sind.

Markteinblick in die USA für Antikörper-Wirkstoff-Konjugate (ADC)

Der nordamerikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) erzielte 2024 mit 82,3 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohe Krebsprävalenz des Landes, starke Investitionen in onkologische Forschung und Entwicklung sowie die führende Rolle bei biopharmazeutischen Innovationen zurückzuführen. In den USA verzeichneten klinische Studien und FDA-Zulassungen für ADCs gegen solide und hämatologische Tumore einen rasanten Anstieg. Die wachsende Nachfrage nach Präzisionsmedizin und die günstige regulatorische Unterstützung für beschleunigte Zulassungen beschleunigen die Marktakzeptanz. Darüber hinaus stärken starke Partnerschaften zwischen Biotech-Unternehmen und großen Pharmakonzernen, wie beispielsweise die Übernahme von Seagen durch Pfizer, die Dominanz der USA in der Entwicklung und Vermarktung von ADCs.

Markteinblick in Kanada für Antikörper-Wirkstoff-Konjugate (ADC)

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) in Kanada und Nordamerika wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, unterstützt durch ein gestiegenes Krebsbewusstsein und den Zugang zu fortschrittlichen onkologischen Therapien. Kanadas universelles Gesundheitssystem und proaktive Erstattungsrichtlinien für neuartige Biologika fördern die Einführung von ADCs in Krankenhäusern und onkologischen Spezialzentren. Darüber hinaus tragen die Präsenz führender Krebsforschungseinrichtungen und die zunehmende Teilnahme an internationalen klinischen Studien zur Marktentwicklung bei. Laufende Kooperationen mit US-Unternehmen und günstige regulatorische Rahmenbedingungen dürften die Verfügbarkeit und Akzeptanz von ADCs im kanadischen Gesundheitswesen weiter fördern.

Markteinblick in Mexiko für Antikörper-Wirkstoff-Konjugate (ADC)

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) in Mexiko und Nordamerika wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Krebsinzidenz, eine verbesserte Gesundheitsinfrastruktur und den zunehmenden Zugang zu innovativen biologischen Behandlungen zurückzuführen. Die Bemühungen der mexikanischen Regierung, die Krebsbehandlung zu modernisieren und den Zugang zu zielgerichteten Therapien zu erweitern, fördern die Einführung von ADCs. Darüber hinaus erleichtern Partnerschaften zwischen multinationalen Pharmaunternehmen und lokalen Distributoren die Marktdurchdringung. Dank kontinuierlicher Verbesserungen in der Diagnostik, der Patientenaufklärung und der Behandlungsverfügbarkeit wird Mexiko voraussichtlich zu einem wachsenden Akteur im nordamerikanischen ADC-Markt werden.

Marktanteil von Antikörper-Wirkstoff-Konjugaten (ADC) in Nordamerika

Die nordamerikanische Branche der Antikörper-Wirkstoff-Konjugate (ADC) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AstraZeneca (Großbritannien)

- F. Hoffmann-La Roche Ltd (Schweiz)

- BioNTech SE (Deutschland)

- ADC Therapeutics SA (Schweiz)

- GSK plc (Großbritannien)

- Mablink Bioscience SAS (Frankreich)

- Synaffix BV (Niederlande)

- Seagen Inc. (USA)

- Daiichi Sankyo Company, Limited (Japan)

- Pfizer Inc. (USA)

- Gilead Sciences, Inc. (USA)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- ImmunoGen, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Pierre Fabre Laboratories (Frankreich)

- Philogen SpA (Italien)

- Sobi (Schweden)

- Sartorius AG (Deutschland)

- Bayer AG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Antikörper-Wirkstoff-Konjugate (ADC)?

- Im Dezember 2023 erteilte die US-amerikanische Food and Drug Administration (FDA) ImmunoGens Zulassung für Elahere (Mirvetuximab Soravtansine-Gynx) zur Behandlung von Folatrezeptor-Alpha-positivem, platinresistentem epithelialem Eierstockkrebs. Dieser Meilenstein markiert eine bedeutende Erweiterung des therapeutischen Spektrums von ADCs und bietet eine neuartige Behandlungsoption für einen schwer behandelbaren Krebssubtyp. Die Zulassung unterstreicht die anhaltende Unterstützung der FDA für die beschleunigte Entwicklung innovativer Biologika und spiegelt die zunehmende klinische Validierung von ADCs bei soliden Tumoren wider.

- Im November 2023 schloss Pfizer Inc. die Übernahme von Seagen Inc., einem der führenden ADC-Innovatoren, für 43 Milliarden US-Dollar ab. Dieser strategische Schritt stärkt das Onkologie-Portfolio von Pfizer durch die Integration der fortschrittlichen ADC-Plattformen und der späten Entwicklungspipeline von Seagen, darunter Produkte wie Padcev und Tivdak. Die Übernahme unterstreicht die wachsende Bedeutung von ADCs in der Krebsbehandlung und verstärkt den Trend zu umfangreichen Investitionen großer Pharmaunternehmen, um zielgerichtete Therapien der nächsten Generation zu sichern.

- Im Oktober 2023 gab Gilead Sciences, Inc. positive Ergebnisse der Phase-III-Studie für Trodelvy (Sacituzumab Govitecan-hziy) bei HR-positivem, HER2-negativem metastasiertem Brustkrebs bekannt. Die Daten zeigten eine signifikante Verbesserung des progressionsfreien Überlebens und unterstützen die breitere Anwendung von Trop-2-gerichteten ADCs. Dieser Fortschritt spiegelt die führende Rolle Nordamerikas in der klinischen Forschung und die zunehmende Indikation für ADCs bei Krebserkrankungen mit hoher Prävalenz wider.

- Im September 2023 ging AbbVie Inc. eine strategische Zusammenarbeit mit DualityBio, einem Biotech-Unternehmen im klinischen Stadium, ein, um gemeinsam mehrere ADC-Kandidaten mithilfe der proprietären Konjugationsplattform von DualityBio zu entwickeln. Die Vereinbarung umfasst Meilensteinzahlungen in Höhe von bis zu 1,8 Milliarden US-Dollar und unterstreicht das wachsende Interesse an neuartigen Linker-Technologien und ortsspezifischen Konjugationsmethoden zur Verbesserung von Wirksamkeit und Sicherheit. Diese Partnerschaft stärkt Nordamerikas Position als Zentrum für ADC-Innovation und globale Biopharma-Kooperationen.

- Im Juli 2023 startete Mersana Therapeutics eine Phase-II-Studie zu UpRi, seinem führenden ADC-Kandidaten, der auf NaPi2b bei Eierstockkrebs abzielt. Die Studie wurde in den USA an wichtigen akademischen Krebszentren durchgeführt. Diese Entwicklung spiegelt die anhaltende Dynamik nordamerikanischer Biotech-Unternehmen wider, erstklassige ADCs zu entwickeln, die auf Nischenkrebsziele zugeschnitten sind. Dies deutet auf eine dynamische und wettbewerbsfähige klinische Pipeline in der gesamten Region hin.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FÜNF KRÄFTE

4.3 PESTEL-ANALYSE

5 Kostenstrukturanalyse der Herstellung von Antikörper-Wirkstoff-Konjugaten (ADC)

5.1 ANTIKÖRPER

5.1.1 ÜBERBLICK ÜBER DIE ANTIKÖRPERPRODUKTION

5.1.1.1 In-House vs. Outsourced:

5.1.2 PREISFAKTOREN FÜR ANTIKÖRPER

5.2 LINKER

5.2.1 Rolle und Typen von Linkern

5.2.1.1 Kosteneinfluss durch Linker-Typ:

5.3 ZYTOTOXISCHE AGENZIEN

5.3.1 Kostenüberlegungen:

5.3.2 PUFFER UND LÖSUNGSMITTEL

5.4 Kostenaufschlüsselung nach Fertigungsstufen

5.4.1 Vorproduktionskosten

5.4.2 KONJUGATIONSPROZESS

5.4.3 REINIGUNG UND FILTRATION

5.4.4 QUALITÄTSKONTROLLE

5.5 Kostenprognosen und Preisentwicklung (2024–2030)

5.5.1 PROGNOSEKOSTENSCHWANKUNGEN

5.5.2 KOSTENAUSWIRKUNGEN DER SKALIERBARKEIT

5.6 LIEFERANTEN- UND GEOGRAFISCHE PREISTRENDS

5.6.1 GEOGRAFISCHE KOSTENVARIATIONEN

5.6.2 LIEFERANTENANALYSE

5.6.3 SCHLUSSFOLGERUNG

6. Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC): Vorschriften

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Zunehmende Krebshäufigkeit

7.1.2 FORTSCHRITTE IN DER ANTIKÖRPER-WIRKSTOFF-KONJUGAT-TECHNOLOGIE (ADC)

7.1.3 Steigende Nachfrage nach zielgerichteten Therapien

7.1.4 FORTSCHRITTE IN DER PROTEOMIE- UND GENOMIEFORSCHUNG

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE ENTWICKLUNGSKOSTEN UND HERSTELLUNGSKOMPLEXITÄT

7.2.2 SICHERHEITS- UND TOXIZITÄTSFRAGEN VON ANTIKÖRPER-WIRKSTOFF-KONJUGATEN

7.3 CHANCEN

7.3.1 WACHSENDE ONKOLOGIE-PIPELINE FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADCS)

7.3.2 ERHÖHUNG DER INVESTITIONEN IN DIE KREBSFORSCHUNG

7.3.3 Ausbau der Zusammenarbeit mit Forschungseinrichtungen für Antikörper-Wirkstoff-Konjugate

7.4 HERAUSFORDERUNGEN

7.4.1 Misserfolge klinischer Studien zur Entwicklung von Antikörper-Wirkstoff-Konjugaten

7.4.2 LANGE KLINISCHE STUDIEN UND ENTWICKLUNGSPHASEN

8. Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC), nach Produkten

8.1 ÜBERSICHT

8.2 ENHERTU

8.3 KADCYLA

8.4 TRODELVY

8.5 POLIVY

8.6 ADCETRIS

8.7 PADCEV

8.8 BESPONSA

8.9 ELAHERE

8.1 ZYLONTA

8.11 MYLOTARG

8.12 TIVDAK

8.13 SONSTIGES

9. Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC), nach Antigenkomponenten

9.1 ÜBERSICHT

9.2 HER2-REZEPTOR

9.3 TROP-2

9.4 CD79B

9,5 CD30

9.6 NECTIN 4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 GEWEBEFAKTOREN

9.11 SONSTIGES

10 Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC), nach Antikörperkomponenten

10.1 ÜBERSICHT

10.2 ADCS DER DRITTEN GENERATION

10.3 ADCS DER ZWEITEN GENERATION

10.4 ADCS DER VIERTEN GENERATION

10.5 ADCS DER ERSTEN GENERATION

11. Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC), nach Linker-Komponenten

11.1 ÜBERBLICK

11.2 SPALTBARE LINKER

11.2.1 PEPTIDBASIERT

11.2.2 Säureempfindlich oder säurelabil

11.2.3 GLUTATHION-EMPFINDLICHES DISULFID

11.3 NICHT SPALTBARE LINKER

12. Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC), nach zytOTOXISCHEN Nutzlasten oder Sprengkopfkomponenten

12.1 ÜBERSICHT

12.2 DNA-SCHÄDIGENDE STOFFE

12.2.1 Camptothecin

12.2.2 CALICHEAMICIN

12.2.3 PYRROLOBENZODIAZEPINE

12.3 Mikrotubuli-störende Substanzen

12.3.1 AURISTATIN

12.3.2 MAYTANSINOIDE

13. Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC), nach Linker-Technologie

13.1 ÜBERSICHT

13.2 PEPTIDLINKER

13.3 Thioether-Linker

13.4 HYDRAZONLINKER

13.5 DISULFIDLINKER

14. Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC), nach Konjugationstechnologie

14.1 ÜBERSICHT

14.2 Ortsspezifische Konjugation

14.3 CHEMISCHE KONJUGATION

15. Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC), nach Indikation

15.1 ÜBERSICHT

15.2 BRUSTKREBS

15.3 BLUTKREBS (LEUKÄMIE, LYMPHOM)

15.4 Lungenkrebs

15.5 GYNÄKOLOGISCHER KREBS

15.6 Magen-Darm-Krebs

15.7 Urogenitalkrebs

15.8 SONSTIGES

16 Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC), nach Endverbraucher

16.1 ÜBERSICHT

16.2 KRANKENHÄUSER

16.3 SPEZIALZENTRUM

16.4 KLINIKEN

16.5 AMBULANTE ZENTREN

16.6 HÄUSLICHE GESUNDHEITSPFLEGE

16.7 SONSTIGES

17. Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC) nach Vertriebskanälen

17.1 ÜBERSICHT

17.2 DIREKTE AUSSCHREIBUNGEN

17.3 EINZELHANDELSUMSATZ

17.3.1 KRANKENHAUSAPOTHEKE

17.3.2 Einzelhandelsapotheke

17.3.3 ONLINE-APOTHEKE

17.4 SONSTIGES

18 Nordamerikanischer Markt für Antikörper-Wirkstoff-Konjugate (ADC), nach Regionen

18.1 NORDAMERIKA

18.1.1 USA

18.1.2 KANADA

18.1.3 MEXIKO

19 ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

20 SWOT-ANALYSE

21 FIRMENPROFILE

21.1 DAIICHI SANKYO, INC.

21.1.1 UNTERNEHMENSÜBERSICHT

21.1.2 Umsatzanalyse

21.1.3 PRODUKTPORTFOLIO

21.1.4 JÜNGSTE ENTWICKLUNG

21.2 F. HOFFMANN-LA ROCHE LTD

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 Umsatzanalyse

21.2.3 PRODUKTPORTFOLIO

21.2.4 JÜNGSTE ENTWICKLUNG

21.3 GILEAD SCIENCES, INC.

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 UMSATZ

21.3.3 PRODUKTPORTFOLIO

21.3.4 JÜNGSTE ENTWICKLUNG

21.4 ASTELLAS PHARMA INC.

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 Umsatzanalyse

21.4.3 PRODUKTPORTFOLIO

21.4.4 JÜNGSTE ENTWICKLUNG

21.5 Takeda Pharmaceutical Company Limited

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 Umsatzanalyse

21.5.3 PRODUKTPORTFOLIO

21.5.4 JÜNGSTE ENTWICKLUNG

21.6 ABBVIE INC.

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 UMSATZ

21.6.3 PRODUKTPORTFOLIO

21.6.4 JÜNGSTE ENTWICKLUNG

21.7 ADC THERAPEUTICS SA

21.7.1 6.1 UNTERNEHMENSÜBERSICHT

21.7.2 Umsatzanalyse

21.7.3 PRODUKTPORTFOLIO

21.7.4 JÜNGSTE ENTWICKLUNG

21.8 AMGEN, INC.

21.8.1 UNTERNEHMENSÜBERSICHT

21.8.2 Umsatzanalyse

21.8.3 PRODUKTPORTFOLIO

21.8.4 JÜNGSTE ENTWICKLUNG

21,9 ASTRAZENECA

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 Umsatzanalyse

21.9.3 PRODUKTPORTFOLIO

21.9.4 JÜNGSTE ENTWICKLUNG

21.1 BAYER

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 Umsatzanalyse

21.10.3 PRODUKTPORTFOLIO

21.10.4 JÜNGSTE ENTWICKLUNG

21.11 BYONDIS

21.11.1 UNTERNEHMENSÜBERSICHT

21.11.2 PRODUKTPORTFOLIO

21.11.3 JÜNGSTE ENTWICKLUNG

21.12 EISAI INC

21.12.1 UNTERNEHMENSÜBERSICHT

21.12.2 Umsatzanalyse

21.12.3 PRODUKTPORTFOLIO

21.12.4 NEUESTE ENTWICKLUNG

21.13 GSK PLC

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 Umsatzanalyse

21.13.3 PRODUKTPORTFOLIO

21.13.4 NEUE ENTWICKLUNG

21.14 JOHNSON & JOHNSON SERVICES, INC.

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 Umsatzanalyse

21.14.3 PRODUKTPORTFOLIO

21.14.4 NEUESTE ENTWICKLUNG

21.15 OXFORD BIOTHERAPEUTICS

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 PRODUKTPORTFOLIO

21.15.3 NEUE ENTWICKLUNG

21.16 PFIZER INC.

21.16.1 UNTERNEHMENSÜBERSICHT

21.16.2 Umsatzanalyse

21.16.3 PRODUKTPORTFOLIO

21.16.4 NEUESTE UPDATES

21.17 REMEGEN

21.17.1 UNTERNEHMENSÜBERSICHT

21.17.2 PRODUKTPORTFOLIO

21.17.3 NEUESTE ENTWICKLUNGEN

21.18 SANOFI

21.18.1 UNTERNEHMENSÜBERSICHT

21.18.2 Umsatzanalyse

21.18.3 PRODUKTPORTFOLIO

21.18.4 NEUESTE ENTWICKLUNG

21.19 SUTRO BIOPHARMA, INC.

21.19.1 UNTERNEHMENSÜBERSICHT

21.19.2 Umsatzanalyse

21.19.3 PRODUKTPORTFOLIO

21.19.4 NEUESTE UPDATES

22 FRAGEBOGEN

23 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PROGNOSE DER PREISÄNDERUNG (2024–2030)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 4: NORDAMERIKANISCHER ENHERTU-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR KADCYLA IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 6: NORDAMERIKANISCHER TRODELVY-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR ADCETRIS IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR PADCEV IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 10: NORDAMERIKANISCHER BESPONSA-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 11: NORDAMERIKANISCHER ELAHERE-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 12: NORDAMERIKANISCHER ZYLONTA-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR MYLOTARG IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 14: NORDAMERIKANISCHER TIVDAK-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 15: ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR HER2-REZEPTOREN IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR TROP-2 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR CD79B IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR CD30 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 21: NECTIN 4 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT IN NORDAMERIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR CD22 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR CD19 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR CD33 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR GEWEBEFAKTOREN IM ANTIKÖRPER-WIRKSTOFF-KONJUGAT (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 26: ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR ADKS DER DRITTEN GENERATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR ADKS DER ZWEITEN GENERATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR ADKS DER VIERTEN GENERATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR ADCS DER ERSTEN GENERATION IN DER AUGENHEILKUNDE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR NICHT SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MIO. USD)

TABELLE 37: Nordamerika: DNA-schädigende Wirkstoffe in Antikörper-Wirkstoff-Konjugaten (ADC), nach Region, 2022–2031 (in Mio. USD)

TABELLE 38: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IN NORDAMERIKA, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR MIKROTUBULE-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR MIKROTUBULE-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR PEPTIDLINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR THIOETHER-LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR HYDRAZONLINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR DISULFIDLINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MIO. USD)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR ORTSSPEZIFISCHE KONJUGATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR CHEMISCHE KONJUGATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 50: BRUSTKREBS IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR BLUTKREBS (LEUKÄMIE, LYMPHOM) IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR LUNGENKREBS IM ANTIKÖRPER-WIRKSTOFF-KONJUGAT (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR GYNÄKOLOGISCHEN KREBS IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 54: NORDAMERIKANISCHER MARKT FÜR MAGEN-DARM-KREBS IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 55: NORDAMERIKANISCHER MARKT FÜR GENITOURINÄREN KREBS IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 56: ANDERE AKTIEN IM MARKT FÜR AUGENHEILKUNDE IN NORDAMERIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 58: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 59: NORDAMERIKANISCHE SPEZIALZENTREN FÜR DEN MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 60: NORDAMERIKANISCHE KLINIKEN IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 61: AMBULANTE ZENTREN IN NORDAMERIKA AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 62: NORDAMERIKANISCHER MARKT FÜR HÄUSLICHE GESUNDHEITSVERSORGUNG IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 63: ANDERE PARTNER IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 65 DIREKTE AUSSCHREIBUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 66: NORDAMERIKANISCHER EINZELHANDELSUMSATZ IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 67: NORDAMERIKANISCHER EINZELHANDELSUMSATZ IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 68: ANDERE PARTNER IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 69: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LÄNDERN, 2022–2031 (MIO. USD)

TABELLE 70: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 71: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 72: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 73: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 74: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 75: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 76: NORDAMERIKANISCHER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 77: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 78: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IN NORDAMERIKA, NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 79: NORDAMERIKANISCHER MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 80: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 81: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 82: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA, NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 83: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MIO. USD)

TABELLE 84: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 85: NORDAMERIKANISCHER EINZELHANDELSUMSATZ IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 86 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 87 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 88 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 89 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 90 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 91 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 92 US-MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 93 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 94 US-MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 95 US-MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 96 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MIO. USD)

TABELLE 97 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MIO. USD)

TABELLE 98 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 99 US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MIO. USD)

TABELLE 100: US-MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 101 US-EINZELHANDELSUMSATZ IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 102 KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 103 KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 104 KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 105 KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 106 KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 107 KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 108 KANADISCHER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 109 KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 110 – KANADISCHER MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 111 KANADISCHER MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 112 KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 113 KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 114 KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 115: KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 116: KANADISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 117: KANADISCHER EINZELHANDELSUMSATZ IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 118 MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 119 MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 120 MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 121 MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 122 MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 123 MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 124 MEXIKO: MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 125 MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 126 MEXIKO: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 127 MEXIKO: MIKROTUBULE-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 128 MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 129 MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 130: MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 131: MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 132 MEXIKO: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 133 MEXIKO: EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): ANALYSE DES NORDAMERIKANISCHEN MARKTS IM VERGLEICH ZWISCHEN DEN REGIONALEN MÄRKTEN

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13 DIE STEIGENDE KREBSINZIDENZ TREIBT DAS WACHSTUM DES NORDAMERIKANISCHEN MARKTES FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) VON 2024 BIS 2031 AN

ABBILDUNG 14 ES WIRD VORAUSSICHTLICH GEMEINSAM DEN GRÖSSTEN ANTEIL DES NORDAMERIKANISCHEN MARKTES FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN JAHREN 2024 UND 2031 EINNEHMEN

ABBILDUNG 15 DROC

ABBILDUNG 16: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH PRODUKT, 2023

ABBILDUNG 17: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH PRODUKT, 2024–2031 (MILLIONEN USD)

ABBILDUNG 18 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: NACH PRODUKT, CAGR (2024–2031)

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ANTIGENKOMPONENTE, 2023

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ANTIGENKOMPONENTE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 22 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: NACH ANTIGENKOMPONENTE, CAGR (2024–2031)

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ANTIGENKOMPONENTE, LIFELINE-KURVE

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ANTIKÖRPERKOMPONENTE, 2023

ABBILDUNG 25: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ANTIKÖRPERKOMPONENTE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 26 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: NACH ANTIKÖRPERKOMPONENTE, CAGR (2024–2031)

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ANTIKÖRPERKOMPONENTE, LIFELINE-KURVE

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH LINKERKOMPONENTE, 2023

ABBILDUNG 29: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH LINKERKOMPONENTE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 30 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: NACH LINKERKOMPONENTE, CAGR (2024-2031)

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH LINKERKOMPONENTE, LIFELINE-KURVE

ABBILDUNG 32 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2023

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2024–2031 (MILLIONEN USD)

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, CAGR (2024-2031)

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, LIFELINE-KURVE

ABBILDUNG 36 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH LINKER-TECHNOLOGIE, 2023

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH LINKER-TECHNOLOGIE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 38 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: NACH LINKER-TECHNOLOGIE, CAGR (2024–2031)

ABBILDUNG 39 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH LINKER-TECHNOLOGIE, LIFELINE-KURVE

ABBILDUNG 40 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH KONJUGATIONSTECHNOLOGIE, 2023

ABBILDUNG 41 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH KONJUGATIONSTECHNOLOGIE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 42 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: NACH KONJUGATIONSTECHNOLOGIE, CAGR (2024–2031)

ABBILDUNG 43 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH KONJUGATIONSTECHNOLOGIE, LIFELINE-KURVE

ABBILDUNG 44 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH INDIKATION, 2023

ABBILDUNG 45: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH INDIKATION, 2024–2031 (MILLIONEN USD)

ABBILDUNG 46 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: NACH INDIKATION, CAGR (2024–2031)

ABBILDUNG 47 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH INDIKATION, LIFELINE-KURVE

ABBILDUNG 48 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2023

ABBILDUNG 49: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ENDVERBRAUCHER, 2024–2031 (MILLIONEN USD)

ABBILDUNG 50: NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ENDVERBRAUCHER, CAGR (2024–2031)

ABBILDUNG 51 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 52 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH VERTRIEBSKANAL, 2023

ABBILDUNG 53 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH VERTRIEBSKANAL, 2024–2031 (MIO. USD)

ABBILDUNG 54 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN NORDAMERIKA: NACH VERTRIEBSKANAL, CAGR (2024–2031)

ABBILDUNG 55 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 56 NORDAMERIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC): ÜBERBLICK (2023)

ABBILDUNG 57 ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) NORDAMERIKA: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.