North America Api Intermediates Market

Marktgröße in Milliarden USD

CAGR :

%

USD

192.65 Billion

USD

314.07 Billion

2024

2032

USD

192.65 Billion

USD

314.07 Billion

2024

2032

| 2025 –2032 | |

| USD 192.65 Billion | |

| USD 314.07 Billion | |

| % | |

|

Marktsegmentierung für API-Zwischenprodukte in Nordamerika nach Typ (Veterinärmedizinische Zwischenprodukte und Pharmazeutische Zwischenprodukte/Wirkstoff-Zwischenprodukte), Produkt (Bromverbindung, O-Benzylsalbutamol, Hemisulfat, Oxiran, Bisoprolol-Base, chirales PCBHP, Pheniramin-Base, Chlorpheniramin-Base, Brompheniramin-Base, Mepyramin/Pyrilamin-Base, 6-Amino-1,3-Dimethyluracil, Theofyllin, Acefyllin, Xanthin, Nitrile und Sonstige), Therapiegebiet (Autoimmunerkrankungen, Onkologie, Stoffwechselerkrankungen, Ophthalmologie, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, Neurologie, Atemwegserkrankungen, Dermatologie, Urologie und Sonstige), Kunden (Direktanwender/Pharmaunternehmen, Händler/Großhändler/Distributoren, Verbände/Behörden und Institutionen/Private Einrichtungen), Endverbraucher (API-Hersteller und Hersteller von Fertigprodukten), Vertriebskanal (Direktvergabe, Einzelhandelsumsätze und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für API-Zwischenprodukte in Nordamerika

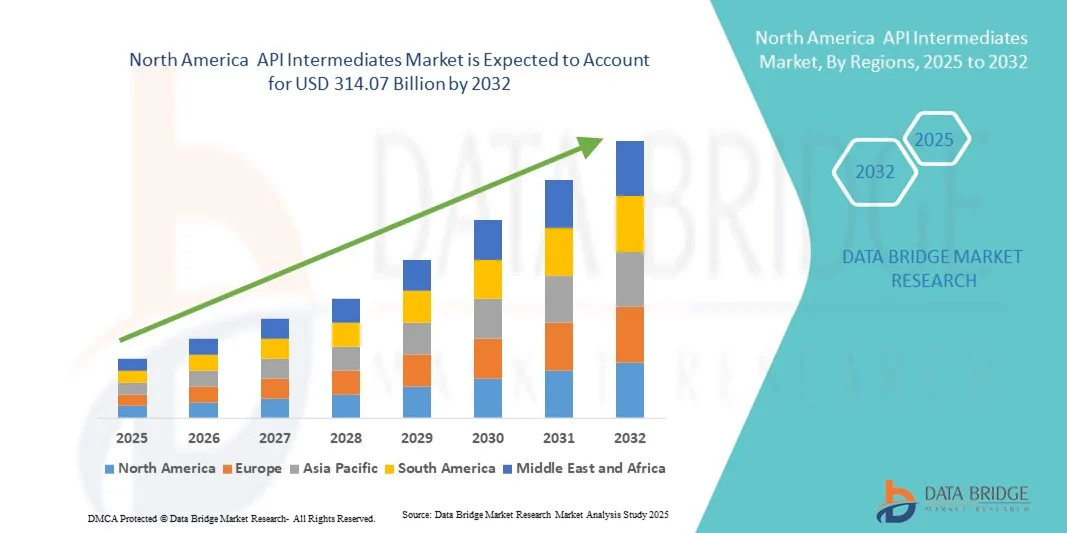

- Der nordamerikanische Markt für API-Zwischenprodukte hatte im Jahr 2024 einen Wert von 192,65 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 314,07 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach pharmazeutischen und biopharmazeutischen Produkten angetrieben, verbunden mit der zunehmenden Auslagerung der API-Herstellung an spezialisierte Hersteller, was die Großproduktion und Innovation bei API-Zwischenprodukten vorantreibt.

- Darüber hinaus beschleunigen Fortschritte bei chemischen Synthesetechnologien, die zunehmende Anwendung umweltfreundlicher Chemieverfahren und die steigende Verbreitung chronischer Krankheiten die Verwendung von API-Zwischenprodukten in verschiedenen Therapiebereichen und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für API-Zwischenprodukte in Nordamerika

- API-Zwischenprodukte, spezielle chemische Verbindungen, die als essentielle Bausteine bei der Synthese von pharmazeutischen Wirkstoffen (APIs) dienen, spielen eine entscheidende Rolle im pharmazeutischen Herstellungsprozess. Ihre Bedeutung hat aufgrund der stark steigenden Nachfrage nach innovativen und generischen Arzneimitteln sowie der rasanten Expansion von Auftragsfertigungsdienstleistungen weltweit deutlich zugenommen.

- Die steigende Nachfrage nach API-Zwischenprodukten wird durch mehrere Schlüsselfaktoren angetrieben, darunter die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Diabetes und Krebs; erhöhte Investitionen in die pharmazeutische Forschung und Entwicklung (F&E); und eine ausgeprägte Branchenverlagerung hin zur Auslagerung der API-Produktion in kostengünstige Regionen, die hohe Qualitätsstandards gewährleisten und gleichzeitig die Herstellungskosten senken können.

- Die USA dominierten den Markt für pharmazeutische Zwischenprodukte und erzielten 2024 mit 38,7 % den größten Umsatzanteil. Diese Führungsposition basiert auf der fortschrittlichen pharmazeutischen Produktionsinfrastruktur des Landes, der starken Präsenz führender API-Hersteller und etablierten Regulierungsbehörden wie der FDA. Die USA sind weiterhin führend in der Produktion hochwertiger und spezialisierter Zwischenprodukte für komplexe Therapiebereiche wie Onkologie und Herz-Kreislauf-Behandlungen.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für pharmazeutische Zwischenprodukte (API) sein. Diese rasante Expansion wird durch steigende Investitionen in die heimische pharmazeutische Produktion, günstige Regierungsinitiativen zur Stärkung der lokalen API-Lieferkette und zunehmende Kooperationen mit internationalen Pharmaunternehmen begünstigt. Kanadas Fokus auf Nachhaltigkeit und Innovation in der chemischen Synthese positioniert das Land zudem als wichtigen aufstrebenden Knotenpunkt im nordamerikanischen API-Markt.

- Das Segment der pharmazeutischen Zwischenprodukte/Wirkstoff-Zwischenprodukte dominierte den Markt mit dem größten Umsatzanteil von 68,4 % im Jahr 2024. Dies ist auf deren breite Anwendung in der großtechnischen Arzneimittelherstellung für Therapiegebiete wie Onkologie, Kardiologie und Infektionskrankheiten zurückzuführen. Das Segment profitiert von einer starken Nachfrage seitens Generika- und Markenherstellern weltweit.

Berichtsumfang und Marktsegmentierung für API-Zwischenprodukte

|

Attribute |

API-Zwischenprodukte: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für API-Zwischenprodukte in Nordamerika

Zunehmende Bedeutung von API-Zwischenprodukten in der modernen pharmazeutischen Herstellung

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für API-Zwischenprodukte ist die zunehmende Nutzung fortschrittlicher Fertigungstechnologien, Automatisierung und digitaler Prozessoptimierungswerkzeuge. Diese Integration innovativer Produktionsmethoden verbessert die Effizienz, Qualität und Skalierbarkeit der API-Zwischenproduktproduktion.

- Führende Pharmahersteller setzen beispielsweise kontinuierliche Fertigungstechniken für API-Zwischenprodukte ein, um eine gleichbleibende Produktqualität, kürzere Produktionszeiten und eine bessere Kontrolle kritischer Prozessparameter zu ermöglichen. Ebenso werden fortschrittliche Prozessanalysetechnologien (PAT) eingesetzt, um Reaktionen in Echtzeit zu überwachen und so die Einhaltung strenger regulatorischer Anforderungen sicherzustellen.

- Automatisierung und datengestützte Fertigung ermöglichen die vorausschauende Wartung von Anlagen, die Optimierung des Rohstoffeinsatzes und die Reduzierung von Ausfallzeiten. Beispielsweise nutzen einige Betriebe mittlerweile KI-gestützte Analysen, um Produktionsengpässe vorherzusagen und die Chargenplanung an den dringenden Bedarf an pharmazeutischen Wirkstoffen (API) anzupassen. Darüber hinaus tragen diese Fortschritte zur Senkung der Fertigungskosten und zur Steigerung der Ausbeute bei, wodurch die Produktion in Nordamerika wettbewerbsfähiger wird.

- Die Integration der Prinzipien von Industrie 4.0 in die Herstellung von API-Zwischenprodukten ermöglicht zudem eine zentrale Steuerung und Überwachung über mehrere Produktionsstandorte hinweg. Über eine einzige digitale Schnittstelle können Hersteller den Fortschritt von Chargen verfolgen, Qualitätskennzahlen überwachen und die Transparenz der Lieferkette vom Rohmaterial bis zum fertigen API sicherstellen.

- Dieser Trend hin zu präziseren, effizienteren und vernetzteren Fertigungsprozessen verändert die pharmazeutischen Lieferketten grundlegend. Daher investieren große Unternehmen wie Lonza und Cambrex massiv in den Ausbau ihrer Produktionsanlagen für hochreine Zwischenprodukte, die mit modernen, automatisierten Systemen ausgestattet sind.

- Die Nachfrage nach hochwertigen API-Zwischenprodukten, die mit fortschrittlichen Herstellungsverfahren produziert werden, steigt sowohl im Marken- als auch im Generika-Segment rasant an, da Pharmaunternehmen zunehmend Wert auf gleichbleibende Qualität, Kosteneffizienz und die Einhaltung regulatorischer Vorgaben legen.

Marktdynamik für API-Zwischenprodukte in Nordamerika

Treiber

Zunehmende Bedeutung von API-Zwischenprodukten in der modernen pharmazeutischen Herstellung

- Die steigende Nachfrage nach effizienter und qualitativ hochwertiger pharmazeutischer Produktion, verbunden mit dem Bedarf an kürzeren Entwicklungszeiten für Arzneimittel, treibt das Wachstum des Marktes für API-Zwischenprodukte maßgeblich an. Diese Zwischenprodukte, die wichtige Rohstoffe für die Synthese von pharmazeutischen Wirkstoffen (APIs) darstellen, spielen eine unverzichtbare Rolle für die Wirksamkeit, Sicherheit und Stabilität der fertigen Arzneimittelformulierungen.

- So kündigte beispielsweise Divis Laboratories Ltd. im April 2024 den Ausbau seiner Produktionskapazitäten für API-Zwischenprodukte in Indien an, um sowohl die Inlandsnachfrage als auch die Exportmärkte zu bedienen. Die Investitionen des Unternehmens in fortschrittliche chemische Synthesetechnologien und umweltfreundliche Chemieverfahren spiegeln einen branchenweiten Wandel hin zu einer nachhaltigen und skalierbaren API-Herstellung wider. Solche strategischen Erweiterungen dürften das Wachstum des Marktes für API-Zwischenprodukte im Prognosezeitraum weiter ankurbeln.

- Da der nordamerikanische Pharmasektor eine steigende Nachfrage nach Generika, Biosimilars und Spezialarzneimitteln verzeichnet, werden API-Zwischenprodukte für eine kosteneffiziente und zeitnahe Produktion unerlässlich. Ihre Rolle bei der Minimierung von Verunreinigungen, der Verbesserung der Ausbeute und der Unterstützung komplexer Syntheseprozesse macht sie zu einem Eckpfeiler der pharmazeutischen Fertigung.

- Darüber hinaus führt der zunehmende Fokus auf die Resilienz der Lieferketten und die Verringerung der Abhängigkeit von einseitigen Bezugsquellen dazu, dass Hersteller ihre Produktionskapazitäten für pharmazeutische Zwischenprodukte diversifizieren. Dieser Trend wird durch staatliche Förderprogramme in mehreren Ländern unterstützt, die die heimische Herstellung pharmazeutischer Wirkstoffe ankurbeln sollen.

- Die Integration kontinuierlicher Fertigungstechnologien, Fortschritte in der Prozesschemie und verstärkte Investitionen in Forschung und Entwicklung für hochreine Zwischenprodukte eröffnen neue Marktchancen. Dank ihrer Anpassungsfähigkeit an verschiedene Therapiegebiete – darunter Onkologie, Herz-Kreislauf-Erkrankungen und Infektionskrankheiten – finden API-Zwischenprodukte immer breitere Anwendung und verbessern so sowohl die Fertigungseffizienz als auch die Produktqualität.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich strenger regulatorischer Auflagen und hoher Produktionskosten

- Die API-Zwischenproduktindustrie steht vor Herausforderungen aufgrund strenger regulatorischer Anforderungen in verschiedenen Regionen. Dies kann die Zulassungszeiten verlängern und die Betriebskosten erhöhen. Die Einhaltung der Guten Herstellungspraxis (GMP) und der Arzneibuchstandards erfordert erhebliche Investitionen in Qualitätskontrollsysteme, qualifizierte Fachkräfte und eine entsprechende Infrastruktur.

- Beispielsweise führten jüngste Prüfungen durch Aufsichtsbehörden wie die US-amerikanische FDA und die Europäische Arzneimittel-Agentur (EMA) zu vorübergehenden Werksschließungen bei einigen Herstellern, die die Umwelt- und Sicherheitsstandards nicht einhielten. Solche Vorfälle verdeutlichen die Notwendigkeit robuster Compliance-Rahmenbedingungen, um Lieferengpässe zu vermeiden.

- Zudem können die vergleichsweise hohen Kosten fortgeschrittener API-Zwischenprodukte – insbesondere solcher, die mehrstufige Synthesen oder Spezialkatalysatoren erfordern – für kleinere Pharmaunternehmen oder preissensible Märkte ein Hindernis darstellen. Faktoren wie die Volatilität der Rohstoffpreise, die Abhängigkeit von importierten Vorprodukten und energieintensive Produktionsprozesse tragen zusätzlich zu den hohen Herstellungskosten bei.

- Während Prozessoptimierung und Skaleneffekte die Kosten allmählich senken, kann der wahrgenommene Premiumpreis für hochreine oder Nischen-API-Zwischenprodukte die breite Akzeptanz immer noch einschränken, insbesondere in Regionen mit niedrigem und mittlerem Einkommen.

- Die Bewältigung dieser Herausforderungen erfordert nicht nur technologische Fortschritte in der Prozesschemie, sondern auch eine engere Zusammenarbeit zwischen Herstellern, Aufsichtsbehörden und Rohstofflieferanten, um ein kosteneffizienteres und regelkonformes Versorgungssystem für API-Zwischenprodukte zu schaffen.

Marktumfang für API-Zwischenprodukte in Nordamerika

Der nordamerikanische Markt für API-Zwischenprodukte ist segmentiert nach Art, Produkt, therapeutischer Art, Kunden, Endverbraucher und Vertriebskanal.

- Nach Typ

Basierend auf der Art ist der Markt für API-Zwischenprodukte in veterinärmedizinische Zwischenprodukte und pharmazeutische Zwischenprodukte/Wirkstoffzwischenprodukte unterteilt. Das Segment der pharmazeutischen Zwischenprodukte/Wirkstoffzwischenprodukte dominierte den Markt mit dem größten Umsatzanteil von 68,4 % im Jahr 2024. Dies ist auf deren breite Anwendung in der großtechnischen Arzneimittelherstellung in verschiedenen Therapiebereichen wie Onkologie, Kardiologie und Infektionskrankheiten zurückzuführen. Das Segment profitiert von einer starken Nachfrage von Generika- und Markenherstellern weltweit. Das Wachstum wird durch technologische Fortschritte in der chemischen Synthese und die Kapazitäten für die großtechnische Herstellung befeuert. Die zunehmende Anwendung kontinuierlicher Herstellungsverfahren verbessert die Effizienz und Konsistenz der Zwischenprodukte. Starke regulatorische Rahmenbedingungen, die eine qualitativ hochwertige Produktion gewährleisten, stärken das Segment. Strategische Partnerschaften zwischen globalen Pharmaunternehmen und Auftragsherstellern erhöhen die Kapazität zusätzlich. Die steigende Nachfrage nach komplexen niedermolekularen Wirkstoffen und Spezial-APIs unterstützt die Marktführerschaft. Die Verfügbarkeit kostengünstiger Produktionsmöglichkeiten in aufstrebenden Regionen trägt ebenfalls zum Wachstum bei. Laufende Forschung und Entwicklung neuartiger Arzneimittelformulierungen sorgt für einen stetigen Verbrauch von Zwischenprodukten. Verstärktes Outsourcing aus Nordamerika und Europa steigert die Produktionsnachfrage. Die von Herstellern angewandten nachhaltigen und umweltfreundlichen Chemieverfahren verbessern Produktivität und Compliance. Der Markt profitiert weiterhin von hohen Markteintrittsbarrieren aufgrund kapitalintensiver Prozesse. Großserienfertigungskapazitäten gewährleisten eine zuverlässige Versorgung des weltweiten pharmazeutischen Bedarfs.

Das Segment der veterinärmedizinischen Arzneimittelzwischenprodukte wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % das schnellste Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch den zunehmenden Fokus auf Tiergesundheit, die wachsende Nutztierbranche und die steigende Anzahl von Zulassungen veterinärmedizinischer Arzneimittel in Nordamerika. Das Wachstum wird durch ein wachsendes Bewusstsein für Tiergesundheit und die Prävention von Zoonosen angetrieben. Expandierende Märkte für die Pflege von Haustieren tragen zu einer höheren Nachfrage nach veterinärmedizinischen Wirkstoffen bei. Staatliche Initiativen zur Förderung der Tiergesundheit begünstigen die heimische Produktion. Technologische Fortschritte in der Synthese von Tierarzneimitteln steigern die Ausbeute und senken die Kosten. Partnerschaften zwischen Unternehmen der Tiergesundheitsbranche und Herstellern von Zwischenprodukten erhöhen die Lieferkapazität. Steigende Exporte in Schwellenländer erhöhen das Umsatzpotenzial. Die Auftragsfertigung von veterinärmedizinischen Wirkstoffen erleichtert kleineren Unternehmen den Marktzugang. Regulatorische Zulassungen und optimierte Prozesse beschleunigen den Markteintritt. Steigende Investitionen in die präventive Tiergesundheit steigern die Nachfrage zusätzlich. Die Entwicklung neuartiger Formulierungen für Nutztiere und Haustiere unterstützt ein nachhaltiges Wachstum. Die Marktakzeptanz in Nordamerika, Europa und Asien bietet zusätzliche Chancen.

- Nebenprodukt

Basierend auf den Produkten umfasst der Markt für API-Zwischenprodukte Bromverbindungen, O-Benzylsalbutamol, Hemisulfat, Oxiran, Bisoprolol-Base, chirales PCBHP, Pheniramin-Base, Chlorpheniramin-Base, Brompheniramin-Base, Mepyramin/Pyrilamin-Base, 6-Amino-1,3-dimethyluracil, Theophyllin, Acefyllin, Xanthine, Nitrile und weitere. Das Segment der Bromverbindungen hatte 2024 mit 21,3 % den größten Marktanteil, was auf seine breite Anwendung bei der Herstellung von Wirkstoffen für Herz-Kreislauf-, Atemwegs- und Onkologiemedikamente zurückzuführen ist. Die Dominanz dieses Segments wird durch die hohe Nachfrage sowohl von Großherstellern als auch von spezialisierten Pharmaunternehmen gestützt. Bromverbindungen sind für komplexe chemische Synthesen unerlässlich und ermöglichen hochwirksame Formulierungen. Kontinuierliche Innovationen in der Bromierung und der Grünen Chemie verbessern die Produktionseffizienz. Die Verfügbarkeit kostengünstiger Rohstoffe steigert die Rentabilität. Die Expansion in der Entwicklung von Medikamenten für Onkologie, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen steigert den Verbrauch. Regulatorische Vorgaben und Qualitätsstandards fördern die Präferenz für vertrauenswürdige Lieferanten. Strategische Kooperationen zwischen Auftragsherstellern (CMOs) und Pharmaunternehmen stärken die Lieferketten. Die weltweit steigende Nachfrage nach lebensrettenden Medikamenten sichert Marktanteile. Technologische Fortschritte senken die Produktionskosten und verbessern die Ausbeute. Die Integration in automatisierte Produktionssysteme gewährleistet Konsistenz. Das Segment bleibt aufgrund seiner hohen Anwendungsvielfalt und Skalierbarkeit von entscheidender Bedeutung.

Das Segment der chiralen PCBHP wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach chiraler Synthese in hochwertigen Therapeutika, bei denen Enantiomerenreinheit entscheidend für Wirksamkeit und Sicherheit ist. Das Wachstum wird durch die zunehmende Anwendung asymmetrischer Synthese und stereoselektiver Katalyse unterstützt. Präzisionsmedizin und zielgerichtete Therapien erfordern hochreine chirale Zwischenprodukte. Die Expansion in den Bereichen Onkologie, Neurologie und Kardiologie treibt den vermehrten Einsatz an. Auftragshersteller bedienen die wachsende Nachfrage kleiner und mittelständischer Pharmaunternehmen. Regulatorische Anreize für enantiomerenreine Arzneimittel beschleunigen die Marktdurchdringung. Kooperationen zwischen Biotech- und Pharmaunternehmen erhöhen die Produktionskapazität. Technologische Innovationen verbessern die Ausbeute, reduzieren Abfall und senken die Produktionskosten. Der zunehmende Patentablauf für racemische Arzneimittel fördert chirale Alternativen. Die verstärkte Anwendung in Biosimilars und fortschrittlichen Arzneimittelformulierungen trägt zum Wachstum bei. Nachhaltigkeit und grüne Chemie ziehen umweltbewusste Kunden an. Die globale Marktexpansion in Schwellenländern unterstützt das Umsatzwachstum zusätzlich. Die Nachfrage von Forschungs- und Entwicklungslaboren nach Kleinserienfertigung kurbelt das Wachstum dieses Segments ebenfalls an.

- Nach Therapieart

Basierend auf der Therapieart ist der Markt in Autoimmunerkrankungen, Onkologie, Stoffwechselerkrankungen, Ophthalmologie, Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, Neurologie, Atemwegserkrankungen, Dermatologie, Urologie und Sonstige unterteilt. Das Onkologie-Segment führte den Markt 2024 mit einem Umsatzanteil von 27,9 % an. Gründe hierfür sind die steigende Krebsprävalenz, die zunehmende Zulassung zielgerichteter Therapien und die Nachfrage nach hochreinen Zwischenprodukten für komplexe Formulierungen. Diese Dominanz wird durch globale Investitionen in die onkologische Forschung und Arzneimittelentwicklung gestützt. Die wachsende Patientenzahl und das steigende Krebsbewusstsein treiben die Nachfrage an. Die Anwendung von Biologika, Antikörper-Wirkstoff-Konjugaten (ADCs) und zielgerichteten niedermolekularen Wirkstoffen erfordert hochwertige Zwischenprodukte. Die Ausweitung klinischer Studien stärkt die Marktposition. Partnerschaften zwischen Pharmaunternehmen und Auftragsherstellern (CMOs) verbessern die Produktionskapazitäten. Zulassungen neuartiger Krebstherapien erhöhen den Verbrauch. Kontinuierliche Innovationen bei Antikrebsmitteln steigern die Nachfrage. Nordamerika und Europa bleiben aufgrund ihrer F&E-Infrastruktur wichtige Märkte. Onkologie-fokussierte Auftragsfertigung gewährleistet eine gleichbleibende Versorgung. Das Wachstum bei Spezialonkologika treibt den Bedarf an Zwischenprodukten an. Die Integration fortschrittlicher Fertigungstechniken sichert die Prozesseffizienz. Der hohe Wert und die technische Komplexität onkologischer Wirkstoffe sichern die Marktführerschaft.

Das Segment der Autoimmunerkrankungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Inzidenz von Autoimmunerkrankungen in Nordamerika und die vielversprechende Forschungs- und Entwicklungspipeline im Bereich von Biologika und niedermolekularen Wirkstoffen. Steigende Investitionen in immunmodulatorische Medikamente erhöhen den Produktionsbedarf. Biologika und Biosimilars steigern die Nachfrage nach hochwertigen Zwischenprodukten. Die Auftragsfertigung von Spezialmedikamenten verbessert die Verfügbarkeit. Technologische Fortschritte optimieren Effizienz und Ausbeute bei der Synthese von Zwischenprodukten. Der Ausbau von Peptid- und niedermolekularen Therapien erweitert die Marktchancen. Zulassungen für Autoimmuntherapien beschleunigen das Wachstum. Die zunehmende Verbreitung von Erkrankungen wie Lupus, rheumatoider Arthritis und Multipler Sklerose treibt den Verbrauch an. Klinische Studien und innovative Arzneimittelformulierungen unterstützen die Nachfrage zusätzlich. Kooperationen zwischen Biotech- und Pharmaunternehmen verbessern die Produktionskapazitäten. Die wachsende Zahl älterer Menschen vergrößert den Patientenstamm. Die Einführung in Schwellenländern schafft neue Einnahmequellen. Die Anwendung personalisierter Medizinstrategien stärkt die Nachfrage nach Zwischenprodukten. Nachhaltige Produktionspraktiken bieten zusätzliche Wachstumsunterstützung.

- Von Kunden

Basierend auf den Kundensegmenten wird der Markt für API-Zwischenprodukte in Direktanwender/Pharmaunternehmen, Händler/Großhändler/Distributoren und Verbände/staatliche und private Institutionen unterteilt. Das Segment der Direktanwender/Pharmaunternehmen dominierte 2024 mit einem Marktanteil von 62,1 %, da Pharmahersteller die direkte Beschaffung bevorzugen, um Qualitätskontrolle, Rückverfolgbarkeit und die Einhaltung regulatorischer Standards zu gewährleisten. Große Unternehmen schließen langfristige Verträge ab, um eine unterbrechungsfreie Versorgung sicherzustellen. Die Einhaltung regulatorischer Vorgaben durch die Lieferanten gewährleistet Sicherheit und Compliance. Die Integration in Produktionspläne optimiert das Lieferkettenmanagement. Digitale Beschaffungstools verbessern die Nachverfolgung und Effizienz. Hochreine Zwischenprodukte haben Priorität für Spezialarzneimittelformulierungen. Auftragsfertigung und Outsourcing stärken die Versorgungssicherheit. Die Dominanz wird durch die hohe Nachfrage von Generika- und Markenarzneimittelherstellern verstärkt. Strategische Lieferantenpartnerschaften verbessern Kapazität und Skalierbarkeit. Fortschrittliche Qualitätskontrollsysteme gewährleisten minimale Chargenabweichungen. Automatisierung in der Fertigung steigert Produktivität und Zuverlässigkeit. Das Segment profitiert von einer wachsenden Pipeline komplexer niedermolekularer Wirkstoffe. Die Expansion auf den globalen Pharmamärkten sichert die Marktführerschaft.

Das Segment der Händler/Großhändler/Distributoren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % am schnellsten wachsen. Unterstützt wird dies durch die zunehmende Präsenz regionaler Lieferanten, die kleine und mittelständische Arzneimittelhersteller beliefern. Flexible Bestellmengen und kosteneffiziente Distribution treiben das Wachstum an. Digitale B2B-Plattformen vereinfachen die Beschaffung für aufstrebende Unternehmen. Regionale Hubs verkürzen Lieferzeiten und optimieren die Logistik. CROs beziehen Zwischenprodukte zunehmend über Distributoren. Partnerschaften mit CMOs erweitern die Lieferreichweite. Kleinere Hersteller erhalten Zugang zu hochwertigen Wirkstoffen. Steigende Investitionen in die pharmazeutische Forschung und Entwicklung schaffen zusätzlichen Beschaffungsbedarf. Unterstützung bei der Einhaltung regulatorischer Vorgaben stärkt das Vertrauen. Die Expansion in Schwellenländer fördert die Marktdurchdringung. Einzelhandel und Online-Vertriebskanäle verbessern die Verfügbarkeit. Kooperationen im Bereich der Auftragsfertigung optimieren die Verfügbarkeit weiter. Vertriebsnetze decken sowohl den Inlands- als auch den Exportbedarf. Eine optimierte Logistik gewährleistet pünktliche Lieferungen und eine kontinuierliche Versorgung.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in API-Hersteller und Hersteller von Fertigprodukten unterteilt. API-Hersteller erzielten 2024 mit 54,7 % den größten Marktanteil, getrieben durch die zunehmende Auslagerung der Zwischenproduktproduktion an spezialisierte Einrichtungen, die kosteneffiziente und skalierbare Lösungen bieten. Das Wachstum wird durch die Nachfrage nach hochwertigen Zwischenprodukten für generische und spezielle APIs gestützt. Auftragsfertigung steigert die Produktionseffizienz. GMP-konforme Anlagen gewährleisten die Produktzuverlässigkeit. Technologische Fortschritte verbessern die Prozessausbeute und die Kosteneffizienz. Die großtechnische API-Produktion deckt den globalen Bedarf. Die Einführung kontinuierlicher Fertigungsverfahren stärkt die Kapazitäten. Enge Kooperationen zwischen Pharmaunternehmen und Auftragsherstellern sichern die Versorgung. Die vertikale Integration der API-Hersteller verkürzt die Lieferzeiten. Die Expansion in Nordamerika und Europa steigert den Verbrauch. Prozessautomatisierung verbessert Qualität und Konsistenz. Nachhaltige Produktionspraktiken gewinnen an Marktpräferenz. Strategische Allianzen mit Biotech-Unternehmen fördern weiteres Wachstum.

Hersteller von Fertigprodukten werden voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % das schnellste Wachstum verzeichnen. Dies wird durch die Integration der Zwischenproduktproduktion in vertikale Fertigungsketten begünstigt, was die Qualitätssicherung verbessert und eine schnellere Markteinführung ermöglicht. Die Integration ermöglicht eine engere Lieferkettenkontrolle und Kostenoptimierung. Die Nutzung der Eigensynthese reduziert die Abhängigkeit von externen Lieferanten. Personalisierte Medizin treibt die kundenspezifische Zwischenproduktproduktion voran. Die Expansion im Bereich spezialisierter und komplexer Arzneimittelformulierungen steigert die Nachfrage. Regulatorische Konformität und Qualitätssicherung stärken die Marktposition. Fortschrittliche Technologien verbessern die Produktionseffizienz. Die Zusammenarbeit mit Auftragsherstellern (CMOs) erweitert das technische Know-how. Die wachsende globale Nachfrage nach Arzneimitteln unterstützt eine schnellere Markteinführung. Nachhaltige Produktionspraktiken stärken das Marktvertrauen. Die vertikale Integration reduziert Produktionsvorlaufzeiten und operative Risiken. Die zunehmende Akzeptanz von Fertigprodukten in Schwellenländern erhöht den Einsatz von Zwischenprodukten. Investitionen in Forschung und Entwicklung fördern Innovationen in den Produktionsprozessen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment Direktvergabe hatte 2024 mit 48,6 % den größten Anteil, was auf die Großeinkaufsquote großer Pharmaunternehmen und Regierungsbehörden für die Arzneimittelproduktion zurückzuführen ist. Direktvergabe gewährleistet eine kontinuierliche Versorgung, Kosteneffizienz und standardisierte Qualität. Langfristige Beschaffungsverträge mit Regierungen stabilisieren die Einnahmen. Große Bestellmengen unterstützen den Bedarf an Großproduktion. Strategische Lieferantenpartnerschaften verbessern die Lieferzuverlässigkeit. Regulatorische Konformität und Qualitätssicherung stärken die Präferenz. Globale Beschaffung zur Pandemievorsorge steigert die Nachfrage. Die Integration in die Lieferketten von Auftragsherstellern (CMOs) erhöht die Beschaffungseffizienz. Große Pharmaunternehmen sind auf Ausschreibungen angewiesen, um eine unterbrechungsfreie Wirkstoffversorgung zu gewährleisten. Große Beschaffungsmengen reduzieren operative Risiken und Preisschwankungen. Fortschrittliche Logistik und Planung verbessern die Auftragsabwicklung. Nachhaltigkeitsinitiativen in den Lieferketten unterstützen Beschaffungsentscheidungen. Direktvergabeverträge erhöhen die Markttransparenz und die Geschäftskontinuität.

Für den Zeitraum von 2025 bis 2032 wird ein besonders starkes Wachstum des Einzelhandelsumsatzes mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % prognostiziert. Unterstützt wird dieses Wachstum durch die steigende Nachfrage von Kleinproduzenten und Auftragsforschungsinstituten (CROs), die Zwischenprodukte in kleineren Mengen benötigen. Der Einzelhandel bietet flexible Losgrößen und bequemen Zugang. Digitale B2B-Plattformen vereinfachen Bestellung und Logistik. Kleine und mittlere Hersteller profitieren von reduzierten Mindestbestellmengen. CROs setzen zunehmend auf den Einzelhandel, um spezialisierte Zwischenprodukte zu beziehen. E-Commerce-Plattformen verbessern die Produktverfügbarkeit. Regionale Distributionszentren verkürzen die Lieferzeiten. Schwellenländer treiben die Einzelhandelsnachfrage zusätzlich an. Der Zugang zu Nischen- und Spezialzwischenprodukten fördert Innovationen. Der Einzelhandel ermöglicht schnellere Produktumsätze und individuelle Anpassungen. Kooperationen in der Auftragsfertigung steigern die Effizienz der Einzelhandelsversorgung. Zunehmende F&E-Aktivitäten beflügeln die Einzelhandelsnachfrage. Flexible Beschaffungsmöglichkeiten im Einzelhandel ergänzen Ausschreibungen und Direktliefernetze.

Regionale Analyse des nordamerikanischen Marktes für API-Zwischenprodukte

- Nordamerika dominierte den Markt für API-Zwischenprodukte mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, vor allem aufgrund der steigenden Nachfrage nach innovativen und generischen Arzneimitteln sowie des Fokus der Region auf fortschrittliche Fertigungskapazitäten.

- Der Markt profitiert von einer strengen regulatorischen Aufsicht, umfangreichen Forschungs- und Entwicklungsinitiativen sowie der Präsenz mehrerer führender nordamerikanischer Hersteller von API-Zwischenprodukten. Strategische Kooperationen zwischen Biotechnologieunternehmen und Auftragsherstellern (CMOs) stärken zudem die Wettbewerbsposition Nordamerikas und ermöglichen die Produktion hochreiner und spezialisierter Zwischenprodukte, die für die moderne Arzneimittelentwicklung unerlässlich sind.

- Das Wachstum wird zudem durch hohe Gesundheitsausgaben, einen etablierten Pharmasektor und eine starke Pipeline von Spezialmedikamenten, darunter hochwirksame und komplexe Moleküle, die hochreine Zwischenprodukte benötigen, um ihre therapeutische Wirksamkeit zu gewährleisten, weiter gestützt.

Markteinblicke für API-Zwischenprodukte in den USA

Der US-amerikanische Markt für API-Zwischenprodukte war 2024 mit einem Umsatzanteil von 38,7 % führend. Diese Marktführerschaft basiert auf der fortschrittlichen pharmazeutischen Produktionsinfrastruktur des Landes, der Präsenz führender API-Hersteller und etablierten regulatorischen Rahmenbedingungen wie der FDA. Die USA zeichnen sich durch die Herstellung hochwertiger und spezialisierter Zwischenprodukte für komplexe Therapiegebiete wie Onkologie, Herz-Kreislauf-Erkrankungen und Infektionskrankheiten aus. Die rasche Einführung kontinuierlicher Fertigungstechnologien steigert Effizienz, Ausbeute und Qualität der Produktion. Ein starker Schutz des geistigen Eigentums zieht Investitionen in Forschung und Entwicklung an. Die Auslagerung der Produktion an inländische Auftragshersteller (CMOs) gewährleistet eine robuste und flexible Lieferkette. Großtechnische Produktionskapazitäten in Verbindung mit Expertise in der chemischen Synthese stärken die globale Wettbewerbsfähigkeit. Die Erweiterung der Pipeline zielgerichteter und spezialisierter Arzneimittel führt zu einem erhöhten Verbrauch von Zwischenprodukten. Strategische Partnerschaften zwischen Pharmaunternehmen und CMOs stärken die Produktionskapazität. Nachhaltige und umweltfreundliche Herstellungsverfahren verbessern die betriebliche Effizienz und reduzieren die Umweltbelastung. Hohe Qualitätskontrollstandards gewährleisten die Einhaltung nationaler und internationaler Vorschriften. Insgesamt sichern diese Faktoren die dominante Position der USA in Nordamerika.

Einblick in den kanadischen Markt für API-Zwischenprodukte

Der kanadische Markt für pharmazeutische Wirkstoffzwischenprodukte (API-Zwischenprodukte) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch steigende Investitionen in die heimische pharmazeutische Produktion und unterstützende Regierungsinitiativen zur Stärkung der lokalen API-Lieferkette angetrieben. Kanada entwickelt sich zu einem Zentrum für nachhaltige und innovative chemische Synthese und zieht internationale Kooperationen und Technologietransfers globaler Pharmaunternehmen an. Die Expansion in spezialisierten und margenstarken Therapiebereichen wie Onkologie, Kardiologie und seltene Erkrankungen befeuert die Nachfrage nach lokal produzierten Zwischenprodukten. Die Modernisierung von Produktionsanlagen und die Einführung umweltfreundlicher Verfahren verbessern die Produktionseffizienz. Das Land profitiert von regulatorischer Unterstützung und Steueranreizen, die die heimische Produktion fördern. Partnerschaften mit Auftragsherstellern (CMOs) ermöglichen den Zugang zu fortschrittlichen Synthesetechniken und sichern eine kontinuierliche Versorgung. Die Entwicklung integrierter Lieferketten stärkt die Zuverlässigkeit und Skalierbarkeit. Exportmöglichkeiten nach Nordamerika und auf globale Märkte tragen zum Umsatzwachstum bei. Qualifizierte Fachkräfte in den pharmazeutischen Wissenschaften unterstützen Forschung und Entwicklung sowie Prozessinnovationen. Kanadas Fokus auf Qualität, Nachhaltigkeit und Innovation positioniert das Land als ein wichtiges aufstrebendes Zentrum für API-Zwischenprodukte auf dem nordamerikanischen Markt.

Marktanteil von API-Zwischenprodukten in Nordamerika

Die API-Zwischenproduktbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- HIKAL Ltd. (Indien)

- Cambrex Corporation (USA)

- Ganesh-Gruppe (Indien)

- AlzChem Group AG (Indien)

- Vasudha Pharma (Indien)

- Anyang General Chemical Co., Ltd. (China)

- Sarex (Indien)

- Sandoo Pharmaceuticals and Chemicals Co., Ltd (Indien)

- Atul Ltd (Indien)

- Sandoz International GmbH (eine Tochtergesellschaft der Novartis AG) (Deutschland)

- Aceto (US)

- Supriya Lifescience Ltd. (Indien)

- LEVACHEM COMPANY LIMITED (China)

- Vertellus (USA)

- Dishman Carbogen Amcis Ltd (Indien)

- Divi's Laboratories Limited (Indien)

- AARTI INDUSTRIES LIMITED (Indien)

- Aurobindo Pharma (Indien)

- BASF SE (Deutschland)

Neueste Entwicklungen auf dem nordamerikanischen Markt für API-Zwischenprodukte

- Im Juni 2025 berichtete die Economic Times über einen deutlichen Rückgang der Preise für pharmazeutische Wirkstoffe (APIs) in Indien. Dieser Rückgang hat der indischen Pharmaindustrie dringend benötigte Entlastung verschafft und die Produktionskosten der Arzneimittelhersteller gesenkt, die in den letzten Jahren unter dem Druck hoher Rohstoffpreise standen. Der Preisverfall bei den APIs dürfte die Rentabilität steigern und die Lieferkette innerhalb des Sektors stabilisieren, der ein entscheidender Bestandteil des indischen Gesundheitswesens und der Exportwirtschaft ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.