North America Benign Prostatic Hyperplasia Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.98 Billion

USD

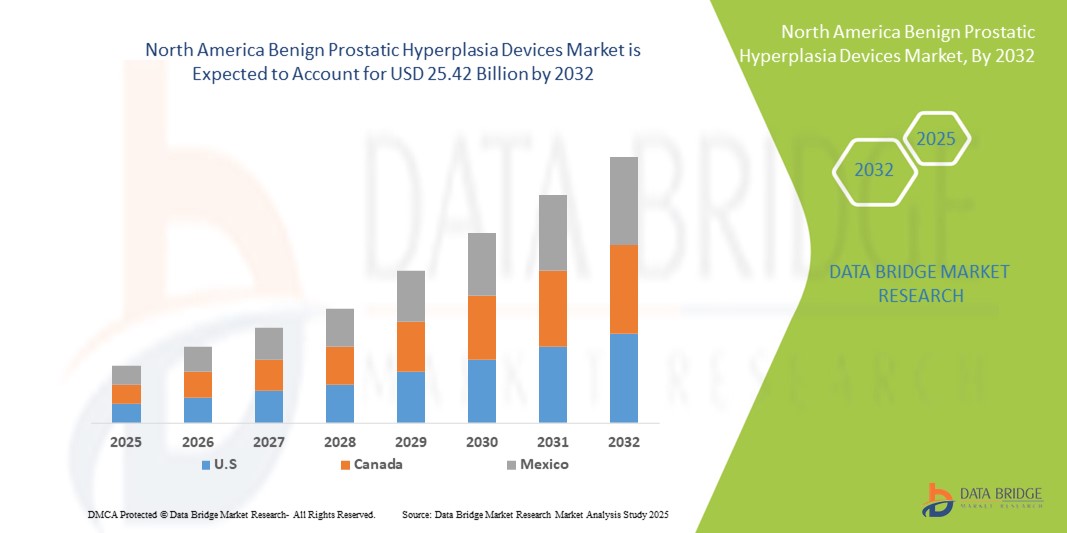

25.42 Billion

2024

2032

USD

9.98 Billion

USD

25.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.98 Billion | |

| USD 25.42 Billion | |

| % | |

|

Marktsegmentierung für Geräte zur Behandlung der benignen Prostatahyperplasie in Nordamerika nach Verfahrenstyp (transurethrale Resektion der Prostata (TURP), Prostata-Harnröhrenlifting (PUL), Prostatektomie, Laserchirurgie, transurethrale Mikrowellentherapie (TUMT), transurethrale Nadelablation der Prostata (TUNA), Prostatastents/-implantate und andere), Endverbraucher (Krankenhäuser und Kliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Geräte zur Behandlung benigner Prostatahyperplasie in Nordamerika Marktgröße

- Der nordamerikanische Markt für Geräte zur Behandlung der benignen Prostatahyperplasie hatte im Jahr 2024 einen Wert von 9,98 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 25,42 Milliarden US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der benignen Prostatahyperplasie unter der alternden männlichen Bevölkerung vorangetrieben, gepaart mit der steigenden Nachfrage nach minimalinvasiven Behandlungsmöglichkeiten, die Krankenhausaufenthalte und Genesungszeiten verkürzen.

- Darüber hinaus verbessern kontinuierliche Fortschritte in der Medizintechnik, wie beispielsweise Prostata-Harnröhrenlift-Systeme und Lasertherapiegeräte, die Behandlungsergebnisse und den Patientenkomfort. Diese konvergierenden Faktoren beschleunigen die Einführung von BPH-Geräten und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Geräte zur Behandlung benigner Prostatahyperplasie in Nordamerika

- Geräte zur Behandlung der benignen Prostatahyperplasie (BPH), die fortschrittliche minimalinvasive und chirurgische Lösungen für die Prostatavergrößerung bieten, werden in der modernen urologischen Versorgung immer wichtiger, da sie die Symptome wirksam lindern, die Zahl der Krankenhausaufenthalte verringern und die Behandlungsergebnisse verbessern.

- Die steigende Nachfrage nach BPH-Geräten wird vor allem durch die zunehmende Verbreitung von Prostataerkrankungen bei der alternden männlichen Bevölkerung, den technologischen Fortschritt bei minimalinvasiven Therapien und das wachsende Bewusstsein sowohl bei Ärzten als auch bei Patienten für überlegene Behandlungsmöglichkeiten angeheizt.

- Die USA dominierten den Markt für Geräte zur Behandlung der benignen Prostatahyperplasie mit dem größten Umsatzanteil von 86,8 % im Jahr 2024. Dies ist gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Prävalenz von Prostataerkrankungen und eine starke Akzeptanz innovativer minimalinvasiver Behandlungsgeräte, unterstützt durch kontinuierliche Produkteinführungen und robuste Erstattungsrahmen.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Geräte zur Behandlung der benignen Prostatahyperplasie sein und voraussichtlich eine starke jährliche Wachstumsrate verzeichnen, die durch den verbesserten Zugang zur urologischen Versorgung, zunehmende staatliche Initiativen zur Verbesserung der Gesundheitsdienste für Männer und die zunehmende Einführung minimalinvasiver Technologien in Krankenhäusern und Fachkliniken getrieben wird.

- Das Segment der transurethralen Resektion der Prostata (TURP) dominierte den Markt für Geräte zur Behandlung der benignen Prostatahyperplasie mit dem größten Marktanteil von 38,5 % im Jahr 2024, da es seit langem als Goldstandard für die chirurgische Behandlung der BPH gilt. TURP-Verfahren werden von Urologen nach wie vor bevorzugt, da sie die Symptome von Harnverhalt und -obstruktion deutlich reduzieren.

Berichtsumfang und Marktsegmentierung für Geräte zur benignen Prostatahyperplasie

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten gegen benigne Prostatahyperplasie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur Behandlung der benignen Prostatahyperplasie in Nordamerika

Fortschritte bei minimalinvasiven und laserbasierten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie (BPH) ist die zunehmende Nutzung minimalinvasiver und laserbasierter Therapien wie der transurethralen Resektion der Prostata (TURP), UroLift und der GreenLight-Laserbehandlung. Diese Verfahren erfreuen sich zunehmender Beliebtheit, da sie eine wirksame Linderung der Symptome ermöglichen und gleichzeitig Krankenhausaufenthalte, Blutverlust und Genesungszeit verkürzen.

- So kündigte Teleflex Incorporated (USA) im März 2023 die erweiterte Verfügbarkeit seines UroLift-Systems in nordamerikanischen Gesundheitszentren an, nachdem starke klinische Belege dessen Rolle als sichere, minimalinvasive Alternative zur traditionellen Chirurgie bestätigt hatten. Solche Produkteinführungen stärken die Marktpräsenz führender Unternehmen

- Die Einführung von Geräten der nächsten Generation wird auch durch die steigende Zahl von Prostatavergrößerungen bei älteren Männern vorangetrieben. Laut der American Urological Association sind fast 50 % der Männer über 60 von einer benignen Prostatahyperplasie betroffen, was einen erheblichen Patientenpool für fortschrittliche Behandlungsmöglichkeiten schafft.

- Darüber hinaus ermutigt die zunehmende Präferenz der Patienten für ambulante und teilstationäre Eingriffe Krankenhäuser und Fachkliniken, ihr Portfolio an minimalinvasiven BPH-Geräten zu erweitern. Die Kostenerstattung in den USA für fortschrittliche chirurgische Therapien wirkt sich ebenfalls positiv auf die Akzeptanz aus.

- Auch auf dem nordamerikanischen Markt wird stark in Forschung und Entwicklung für neue Gerätetechnologien investiert, beispielsweise in die Wasserdampftherapie und Laser-Enukleationssysteme. Diese sollen Nebenwirkungen weiter reduzieren und gleichzeitig die klinischen Ergebnisse verbessern. Diese Innovationen finden sowohl bei Gesundheitsdienstleistern als auch bei Patienten große Beachtung.

- Die Nachfrage nach Geräten zur Behandlung der benignen Prostatahyperplasie, die eine schnellere Genesung, weniger Komplikationen und eine verbesserte Lebensqualität ermöglichen, wächst in Krankenhäusern, ambulanten Operationszentren und Fachkliniken rasant und verstärkt damit die stetige Wachstumskurve des Marktes.

Marktdynamik für Geräte zur benignen Prostatahyperplasie in Nordamerika

Treiber

Wachsende Prävalenz der BPH und steigende Nachfrage nach minimalinvasiven Behandlungen

- Die zunehmende Prävalenz der benignen Prostatahyperplasie unter der alternden männlichen Weltbevölkerung ist einer der wichtigsten Treiber des Marktwachstums. Mit der steigenden Lebenserwartung steigt auch die Zahl der Männer, die an Harnverhalt, Blasenverschluss und damit verbundenen Komplikationen leiden, was die Nachfrage nach wirksamen Behandlungsgeräten ankurbelt.

- So verkündete PROCEPT BioRobotics im Mai 2022 positive Akzeptanztrends für sein Aquablation-Therapiesystem und betonte die starke Wachstumsdynamik in Krankenhäusern und chirurgischen Zentren. Solche Fortschritte unterstreichen die wachsende Nachfrage nach innovativen und minimalinvasiven BPH-Geräten.

- Minimalinvasive Verfahren wie Lasertherapie, Prostata-Harnröhrenlifting (PUL) und roboterassistierte Operationen gewinnen an Bedeutung, da sie im Vergleich zu herkömmlichen offenen Operationen eine schnellere Genesung, kürzere Krankenhausaufenthalte und weniger Komplikationen ermöglichen.

- Darüber hinaus erweitert die Einführung fortschrittlicher Technologien – wie Robotersysteme, verbesserte Stent-Designs und Präzisionslasertherapien – die Behandlungsmöglichkeiten für Patienten und unterstützt eine breitere Akzeptanz durch Gesundheitsdienstleister.

- Die Kombination aus klinischem Nutzen, steigendem Bewusstsein und technologischer Innovation treibt die Verbreitung von BPH-Geräten in Krankenhäusern, ambulanten Operationszentren und urologischen Fachkliniken voran.

Einschränkung/Herausforderung

Hohe Kosten für moderne Geräte und eingeschränkter Zugang in Entwicklungsregionen

- Eines der größten Hindernisse für den Markt für Geräte zur Behandlung der benignen Prostatahyperplasie sind die hohen Kosten für fortschrittliche Behandlungssysteme wie Lasertherapieplattformen, roboterassistierte chirurgische Geräte und innovative Prostataimplantate. Diese Systeme erfordern oft erhebliche Investitionen von Krankenhäusern und chirurgischen Zentren, was insbesondere in kleinen bis mittelgroßen Gesundheitseinrichtungen ein Hindernis für die Einführung darstellen kann. Die Kosten beschränken sich nicht nur auf die Anschaffung der Geräte, sondern umfassen auch Installation, Wartung und Verbrauchsmaterialien, was die finanzielle Belastung zusätzlich erhöht.

- Robotergestützte BPH-Operationen sind beispielsweise zwar klinisch wirksam, aber wesentlich teurer als die traditionelle transurethrale Resektion der Prostata (TURP). Daher ist es für viele Einrichtungen schwierig, eine breite Einführung zu rechtfertigen, insbesondere in Regionen mit eingeschränkten Gesundheitsbudgets.

- Eine weitere Herausforderung sind die eingeschränkten Erstattungsregelungen für minimalinvasive BPH-Verfahren in mehreren Ländern. In vielen Entwicklungsländern werden moderne gerätebasierte Behandlungen entweder nur teilweise oder gar nicht erstattet, was zu höheren Eigenkosten für die Patienten führt. Dies verringert die Erschwinglichkeit moderner BPH-Therapien und beschränkt ihre Anwendung auf wohlhabendere Bevölkerungsschichten. Ein großer Teil der Patienten ist daher auf ältere, invasivere chirurgische Methoden angewiesen.

- Darüber hinaus mangelt es in Schwellenländern an qualifizierten Urologen, die im Umgang mit modernen Geräten geschult sind. Fortgeschrittene Verfahren wie die Harnröhrenstraffung der Prostata oder die Laservaporisation erfordern spezielles Fachwissen, und der Mangel an Schulungsmöglichkeiten begrenzt die Verbreitung dieser Geräte in ressourcenarmen Umgebungen.

- Diese kombinierten Faktoren – hohe Anschaffungskosten, unzureichende Kostenerstattung und Fachkräftemangel – stellen ein erhebliches Hindernis für das Marktwachstum dar. Um diese Hemmnisse zu überwinden, müssen Hersteller und Akteure des Gesundheitswesens zusammenarbeiten, um die Gerätekosten zu senken, Schulungsprogramme für Urologen auszubauen und sich für eine stärkere Kostenerstattung einzusetzen. Ohne diese Herausforderungen könnte das volle klinische und kommerzielle Potenzial von BPH-Geräten ungenutzt bleiben, insbesondere in Regionen mit den am schnellsten wachsenden Patientenzahlen.

Marktumfang für Geräte zur Behandlung der benignen Prostatahyperplasie in Nordamerika

Der Markt ist nach Verfahrenstyp und Endbenutzer segmentiert.

- Nach Verfahrenstyp

Der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie ist nach Verfahrenstyp unterteilt in Transurethrale Resektion der Prostata (TURP), Harnröhrenlifting der Prostata (PUL), Prostatektomie, Laserchirurgie, Transurethrale Mikrowellentherapie (TUMT), Transurethrale Nadelablation der Prostata (TUNA), Prostatastents/-implantate und Sonstiges. Das TURP-Segment hatte im Jahr 2024 mit 38,5 % den größten Marktanteil, da es seit langem als Goldstandard der chirurgischen Behandlung von BPH gilt. TURP-Verfahren werden von Urologen nach wie vor sehr bevorzugt, da sie die Symptome von Harnverhalt und -obstruktion deutlich reduzieren. Gute klinische Ergebnisse, eine breite Kostenerstattung und die Präsenz gut ausgebildeter Chirurgen in ganz Nordamerika tragen zur anhaltenden Dominanz der TURP bei. Darüber hinaus ist TURP in Krankenhäusern und chirurgischen Zentren weit verbreitet, sodass auch kleinere Einrichtungen darauf zugreifen können. Trotz der Entwicklung minimalinvasiver Alternativen trägt die nachgewiesene Wirksamkeit und Zuverlässigkeit der TURP dazu bei, dass sie ihre Führungsposition auf dem Markt für BPH-Geräte behält.

Das PUL-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,1 % verzeichnen. Grund hierfür ist die steigende Nachfrage nach minimalinvasiven Behandlungen, die die sexuelle Funktion erhalten und kürzere Genesungszeiten ermöglichen. Das UroLift-System, ein führendes PUL-Gerät, hat sich aufgrund seines Sicherheitsprofils und der Vorteile ambulanter Eingriffe in urologischen Praxen in Nordamerika schnell durchgesetzt. Patienten suchen zunehmend nach Behandlungen, die Krankenhausaufenthalte minimieren, was die Einführung von PUL sowohl im Krankenhaus als auch in ambulanten Einrichtungen begünstigt. Darüber hinaus dürften laufende klinische Studien und die Ausweitung der FDA-Indikationen die Einführung weiter unterstützen. Auch der Versicherungsschutz verbessert sich, was den Patientenzugang voraussichtlich beschleunigen und PUL dabei helfen wird, die höchste Wachstumsrate aller Eingriffsarten zu erzielen.

- Nach Endbenutzer

Der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie ist nach Endnutzern in Krankenhäuser und Kliniken, ambulante Operationszentren und andere unterteilt. Das Segment Krankenhäuser und Kliniken hatte 2024 mit 65,7 % den größten Umsatzanteil, was vor allem auf die Verfügbarkeit moderner Infrastruktur und spezialisierter urologischer Abteilungen in nordamerikanischen Krankenhäusern zurückzuführen ist. Patienten bevorzugen für BPH-Eingriffe häufig Krankenhäuser aufgrund der umfassenden Betreuung, des Zugangs zu erfahrenen Chirurgen und der besseren postoperativen Überwachungsmöglichkeiten. Krankenhäuser profitieren zudem von etablierten Erstattungsmechanismen für TURP, Lasertherapien und andere BPH-Eingriffe, was sie zu den primären Behandlungszentren macht. Darüber hinaus unterstützt die Verfügbarkeit moderner chirurgischer Instrumente, Robotersysteme und spezialisierten medizinischen Personals in Krankenhäusern die Dominanz dieses Segments. Die Möglichkeit, Komplikationen und Komorbiditäten im Krankenhaus zu behandeln, stärkt zudem das Vertrauen der Patienten und ihre Präferenz für Krankenhauseingriffe.

Das Segment der ambulanten Operationszentren wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,6 % verzeichnen, angetrieben durch den steigenden Trend zu minimalinvasiven, ambulanten BPH-Eingriffen. ASCs werden von Patienten und Ärzten zunehmend aufgrund ihrer Kosteneffizienz, der kürzeren Wartezeiten und der schnelleren Bearbeitungszeit gewählt. Verfahren wie PUL und Lasertherapien eignen sich gut für ASCs, da sie oft innerhalb weniger Stunden mit minimaler postoperativer Überwachung abgeschlossen werden können. Der zunehmende Fokus auf die Verkürzung von Krankenhausaufenthalten und die Reduzierung der Gesamtkosten im Gesundheitswesen veranlasst Versicherer und Kostenträger, ASC-basierte Behandlungen zu fördern. Darüber hinaus wird erwartet, dass die Expansion ambulanter urologischer Praxen in den USA und Kanada im gesamten Prognosezeitraum zu einem anhaltenden Wachstum in diesem Segment führen wird.

Nordamerika Benigne Prostatahyperplasie Geräte Markt Regionale Analyse

- Nordamerika dominierte den Markt für Geräte zur Behandlung der benignen Prostatahyperplasie mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch fortschrittliche Gesundheitssysteme, die steigende Prävalenz von BPH unter der alternden männlichen Bevölkerung und die starke Akzeptanz innovativer minimalinvasiver Behandlungsgeräte wie Lasertherapien, UroLift und Wasserdampftherapiesysteme.

- Die Nachfrage in der Region wird durch hohe Gesundheitsausgaben, ein wachsendes Bewusstsein für fortschrittliche Behandlungsmöglichkeiten und unterstützende Erstattungsrahmen weiter beschleunigt, die zusammen den Zugang der Patienten zu modernen BPH-Lösungen verbessern.

- Zunehmende Produkteinführungen führender Medizintechnikunternehmen und laufende klinische Studien in Nordamerika treiben die Akzeptanz weiter voran und etablieren die Region als globales Zentrum für innovative BPH-Behandlungstechnologien

Markteinblicke für Geräte zur Behandlung benigner Prostatahyperplasie in den USA

Der US-Markt für Geräte zur Behandlung der benignen Prostatahyperplasie dominierte den Markt mit dem größten Umsatzanteil von 86,8 % im Jahr 2024. Er zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Prävalenz von Prostataerkrankungen und eine starke Akzeptanz innovativer minimalinvasiver Behandlungsgeräte aus. Das Marktwachstum wird durch kontinuierliche Produkteinführungen, günstige Erstattungsrahmen und eine zunehmende Präferenz der Patienten für ambulante Eingriffe unterstützt. Die USA profitieren zudem von hohen Investitionen in Forschung und Entwicklung sowie schnellen behördlichen Zulassungen, die einen frühzeitigen Zugang zu den neuesten gerätebasierten Therapien für BPH gewährleisten.

Markteinblicke für Geräte zur benignen Prostatahyperplasie in Kanada

Der kanadische Markt für Geräte zur Behandlung der benignen Prostatahyperplasie wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Geräte zur Behandlung der benignen Prostatahyperplasie sein und voraussichtlich eine starke jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch den verbesserten Zugang zur urologischen Versorgung, das steigende Bewusstsein für Männergesundheitsprobleme und staatliche Initiativen zur Verbesserung der Behandlungsmöglichkeiten vorangetrieben. Der zunehmende Einsatz minimalinvasiver Technologien in Krankenhäusern und Fachkliniken sowie steigende Gesundheitsausgaben werden Kanada voraussichtlich zu einem wichtigen Faktor für das zukünftige Marktwachstum der Region machen.

Marktanteil von Geräten zur Behandlung benigner Prostatahyperplasie in Nordamerika

Die Branche der Geräte zur Behandlung der benignen Prostatahyperplasie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- KARL STORZ (Deutschland)

- OmniGuide Holdings, Inc. (USA)

- Olympus Corporation (Japan)

- Richard Wolf GmbH (Deutschland)

- Lumenis Be Ltd. (Israel)

- Urologix, LLC (USA)

- Boston Scientific Corporation (USA)

- Coloplast Corp (USA)

- Medifocus Inc. (USA)

- biolitec AG (Deutschland)

- Teleflex Incorporated (USA)

- Urotech-Geräte (Singapur)

- PROCEPT BioRobotics Corporation (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Geräte zur Behandlung der benignen Prostatahyperplasie

- Im April 2025 gab Rivermark Medical bekannt, dass die Patientenaufnahme für sein minimalinvasives Nitinol-FloStent-System in der zentralen klinischen Studie RAPID III in Nordamerika begonnen hat. Der FloStent wird ambulant mittels einer routinemäßigen Zystoskopie eingesetzt und ist eine nicht-chirurgische, reversible Behandlung, die Symptome der unteren Harnwege (LUTS) sanft und mit minimaler Gewebeschädigung lindert. Der erste Patient wurde in Las Vegas behandelt. Die multizentrische Studie soll 215 Patienten in den USA und Australien einschließen.

- Im Dezember 2024 erhielt Teleflex Incorporated die FDA-Zulassung und kündigte die bevorstehende Markteinführung des UroLift 2-Systems mit Advanced Tissue Control (ATC) an. Aufbauend auf der etablierten UroLift-Plattform bietet die ATC-Version ein einheitliches Verabreichungssystem für die Behandlung aller Prostataanatomien bis 100 g. Zu den Innovationen gehören Gewebekontrollflügel und lasergravierte Nadelmarkierungen für verbesserte Genauigkeit, ein optimiertes Einhand-Implantatkartuschen-Verabreichungssystem für Verfahrenseffizienz und erweiterte Flexibilität für den Arzt.

- Im März 2024 erreichte Olympus einen wichtigen Meilenstein in der Distribution seines iTind-Geräts, einem minimalinvasiven, temporär implantierten Nitinol-Gerät zur Behandlung von BPH. Olympus gab bekannt, dass iTind über 13 große US-amerikanische Einkaufsorganisationen (GPOs) im Gesundheitswesen verfügbar ist. Dies erweitert den Zugang von Patienten und Ärzten in Krankenhäusern, ambulanten Operationszentren und anderen Pflegeeinrichtungen erheblich.

- Im Oktober 2023 genehmigte die FDA das Optilume BPH-Kathetersystem, eine neuartige ambulante Behandlung für vergrößerte Prostata. Das System verwendet einen aufblasbaren Katheter, der die Prostatalappen spaltet und Paclitaxel freisetzt, um Entzündungen zu reduzieren und die Durchgängigkeit zu erhalten. Daten aus klinischen Studien, die auf der Tagung der American Urological Association (AUA) vorgestellt wurden, zeigten eine anhaltende Symptomlinderung – einschließlich niedrigerer Werte des International Prostate Symptom Score (IPSS) –, die bis zu vier Jahre anhielt. Experten loben Optilume als potenziellen Wendepunkt in der BPH-Therapie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.