North America Bone Densitometer Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

135.70 Million

USD

188.59 Million

2024

2032

USD

135.70 Million

USD

188.59 Million

2024

2032

| 2025 –2032 | |

| USD 135.70 Million | |

| USD 188.59 Million | |

| % | |

|

Marktsegmentierung für Knochendichtemessgeräte in Nordamerika nach Technologie (axiale Knochendichtemessung, periphere Knochendichtemessung), nach Endverbrauch (Krankenhäuser, Fachkliniken) – Branchentrends und Prognose bis 2032

Knochendichtemessgeräte Marktgröße

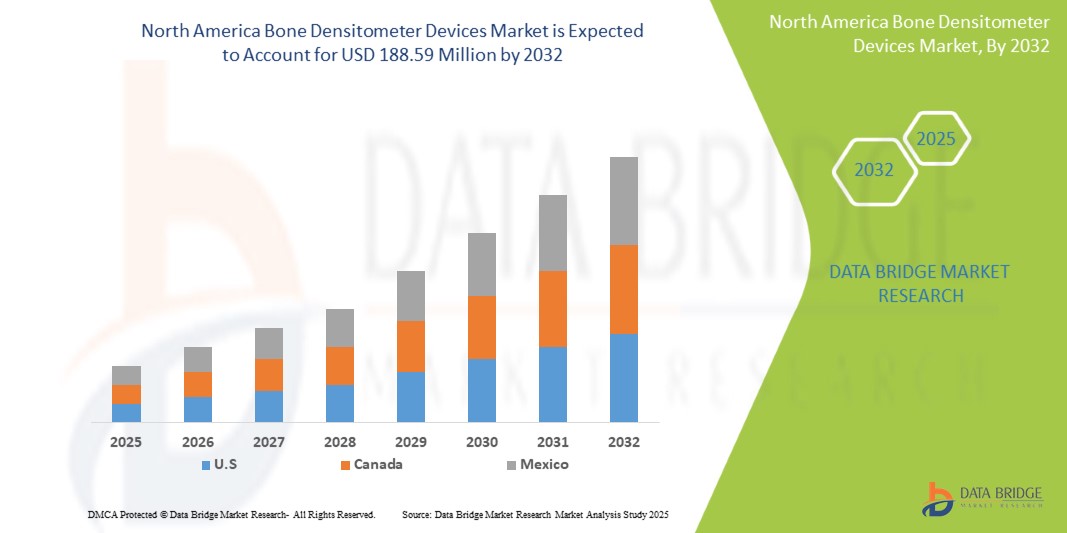

- Der nordamerikanische Markt für Knochendichtemessgeräte wurde im Jahr 2024 auf 135,7 Millionen US-Dollar geschätzt und dürfte im Prognosezeitraum bis 2032 einen Wert von 188,59 Millionen US-Dollar erreichen, was einer CAGR von 4,2 % entspricht.

- Das Wachstum des nordamerikanischen Marktes für Knochendichtemessgeräte ist vor allem auf die zunehmende Zahl von Osteoporose und anderen Knochenerkrankungen, insbesondere in der alternden Bevölkerung, zurückzuführen. Die steigende Frakturbelastung in Nordamerika und die zunehmende Bedeutung von Frühdiagnose und präventiver Gesundheitsfürsorge haben zu einer verstärkten Nutzung von Knochendichtemessgeräten sowohl im klinischen als auch im Forschungsbereich geführt.

Marktanalyse für Knochendichtemessgeräte

- Knochendichtemessgeräte sind wichtige Diagnoseinstrumente zur Messung der Knochenmineraldichte (BMD) und zur Beurteilung des Frakturrisikos, insbesondere bei Personen mit Osteoporose oder anderen metabolischen Knochenerkrankungen. Diese Geräte, darunter die duale Röntgenabsorptiometrie (DXA) und der quantitative Ultraschall (QUS), spielen eine entscheidende Rolle bei der Früherkennung und ermöglichen ein rechtzeitiges Eingreifen, um schwerwiegende Komplikationen wie Frakturen und Mobilitätsverlust zu verhindern.

- Die USA entwickeln sich zu einem führenden Land auf dem nordamerikanischen Markt für Knochendichtemessgeräte. Dies wird durch eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein für Osteoporose und die weitverbreitete Umsetzung routinemäßiger Screening-Programme zur Knochengesundheit bei Risikogruppen, insbesondere bei Frauen nach der Menopause und älteren Menschen, unterstützt.

- Die kontinuierlichen Investitionen der Region in fortschrittliche Bildgebungstechnologien, die wachsende Zahl geriatrischer Menschen und günstige Erstattungsrichtlinien treiben die Einführung von Knochendichtemesssystemen in Krankenhäusern, Diagnosezentren und Fachkliniken voran und fördern so das Marktwachstum und die Innovation in der Knochengesundheitsdiagnostik weiter.

Berichtsumfang und Segmentierung von Knochendichtemessgeräten

|

Eigenschaften |

Wichtige Markteinblicke zu Knochendichtemessgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Knochendichtemessgeräte

„Steigende Nutzung von Frühdiagnoseinstrumenten und technologische Fortschritte bei der Überwachung der Knochengesundheit“

- Ein wichtiger Trend auf dem nordamerikanischen Markt für Knochendichtemessgeräte ist die zunehmende Präferenz für frühzeitige, nicht-invasive Diagnoseinstrumente zur Erkennung von Osteoporose und zur Beurteilung des Frakturrisikos, insbesondere bei älteren und postmenopausalen Menschen.

- Moderne Systeme zur dualenergetischen Röntgenabsorptiometrie (DXA) erfreuen sich aufgrund ihrer höheren Genauigkeit, der geringen Strahlenbelastung und der Fähigkeit, sowohl die Knochendichte als auch die Körperzusammensetzung in einem einzigen Scan zu messen, zunehmender Beliebtheit.

- Zu den jüngsten Innovationen zählen beispielsweise tragbare DXA-Systeme und Geräte mit KI-gestützter Software, die automatisierte Echtzeit-Beurteilungen zur Verbesserung der klinischen Effizienz und Patientenversorgung ermöglichen.

- Die Verlagerung hin zur Point-of-Care-Diagnostik und die Integration der Knochendichtemessung in routinemäßige Gesundheitsuntersuchungen unterstützen präventive Gesundheitsmodelle und ermöglichen ein rechtzeitiges Eingreifen.

- Darüber hinaus erweitert die zunehmende Verwendung der Knochendichtemessung in der Onkologie, Endokrinologie und Kinderheilkunde die klinische Anwendung dieser Geräte über die traditionelle Osteoporosediagnose hinaus.

- Dieser Trend zu Präzisionsdiagnostik, patientenzentrierter Versorgung und technologischer Integration verändert die Knochengesundheitslandschaft und sorgt für anhaltendes Wachstum auf dem nordamerikanischen Markt für Knochendichtemessgeräte.

Marktdynamik für Knochendichtemessgeräte

Treiber

„Steigende Prävalenz von Osteoporose und Knochenerkrankungen“

- Der Anstieg von Osteoporose, Osteopenie und anderen metabolischen Knochenerkrankungen in Nordamerika – insbesondere in der alternden Bevölkerung – treibt weiterhin die Nachfrage nach frühzeitiger und präziser Knochengesundheitsdiagnostik voran. Faktoren wie hormonelle Veränderungen bei Frauen nach der Menopause, Bewegungsmangel, Vitamin-D-Mangel und die steigende Lebenserwartung tragen weltweit erheblich zur Belastung durch niedrige Knochenmineraldichte (BMD) bei.

- Knochendichtemessgeräte, insbesondere Dual-Energy X-Ray Absorptiometry (DXA)-Systeme, bieten eine nicht-invasive Methode zur Beurteilung der Knochengesundheit und unterstützen die Frühdiagnose und Behandlungsplanung bei Osteoporose sowie das Frakturrisikomanagement. Diese Geräte sind entscheidend für die Vorbeugung von Langzeitkomplikationen wie Hüft- und Wirbelfrakturen.

Zum Beispiel,

- Im Dezember 2023 berichtete die Internationale Osteoporose-Stiftung (IOF), dass weltweit über 200 Millionen Menschen von Osteoporose betroffen sind und dass bei jeder dritten Frau und jedem fünften Mann über 50 Jahren osteoporotische Frakturen auftreten können.

- Ein Bericht der US-amerikanischen National Osteoporosis Foundation aus dem Jahr 2024 hob hervor, dass bei fast 54 Millionen Amerikanern das Risiko einer Osteoporose bzw. einer geringen Knochendichte besteht. Mit der Alterung der Bevölkerung dürfte diese Zahl noch weiter steigen.

- Das wachsende Bewusstsein in Nordamerika hinsichtlich osteoporosebedingter Morbidität und der Kostenbelastung durch Knochenbrüche beschleunigt die Einführung von BMD-Screening-Tools im klinischen und kommunalen Gesundheitsbereich.

- Da in klinischen Richtlinien zunehmend Wert auf vorbeugende Untersuchungen und frühzeitige Interventionen gelegt wird, steigt die Nachfrage nach tragbaren, leicht zugänglichen und hochpräzisen Knochendichtemessgeräten, was ein günstiges Umfeld für Marktwachstum schafft.

Gelegenheit

„Technologische Fortschritte bei Geräten zur Knochendichtemessung“

- Kontinuierliche Innovationen in der Knochendichtemessung – wie die Entwicklung der 3D-DXA-Bildgebung, die automatisierte KI-basierte Frakturrisikobewertung und kompakte, tragbare Geräte – verändern die Diagnosemöglichkeiten im Krankenhaus und im ambulanten Bereich. Diese Fortschritte verbessern die Diagnosegenauigkeit, das Benutzererlebnis und die Durchsatzeffizienz, insbesondere in der Primärversorgung und im mobilen Screening.

- Die Integration mit elektronischen Gesundheitsakten (EHRs), Cloud-basierten Analysen und Telemedizinplattformen verbessert diagnostische Arbeitsabläufe, die Fernüberwachung und die Einbindung der Patienten in das Knochengesundheitsmanagement.

Zum Beispiel,

- Anfang 2024 stellte Hologic Inc. ein DXA-System der nächsten Generation mit integrierter künstlicher Intelligenz vor, das automatisch Wirbelfrakturen erkennt und neben BMD-Messungen die Körperzusammensetzung schätzt.

- Echolight Medical und GE Healthcare haben ultraschallbasierte und kompakte DXA-Lösungen auf den Markt gebracht, die darauf abzielen, die Zugänglichkeit in ländlichen und ressourcenarmen Gebieten zu verbessern.

- Diese technologischen Verbesserungen ermöglichen eine breitere Einführung in unterschiedlichen klinischen Umgebungen, von spezialisierten Knochengesundheitszentren bis hin zu Allgemeinarztpraxen und Community-Outreach-Programmen.

- Unternehmen, die in benutzerfreundliche, kostengünstige und KI-gestützte Densitometrieplattformen investieren, sind gut aufgestellt, um die steigende Nachfrage nach Osteoporose-Screening in Nordamerika zu decken, insbesondere in der alternden Bevölkerung und in den aufstrebenden Gesundheitsmärkten.

Einschränkung/Herausforderung

„Hohe Gerätekosten und eingeschränkter Zugang in ressourcenarmen Umgebungen“

- Trotz klinischer Vorteile bleiben die hohen Anschaffungskosten von Knochendichtemessgeräten (einschließlich Installation, Schulung und Wartung) ein erhebliches Hindernis für eine breite Einführung, insbesondere in Ländern mit niedrigem und mittlerem Einkommen (LMICs).

- Darüber hinaus tragen eingeschränkte Erstattungsrichtlinien und ein geringes Bewusstsein für das Osteoporose-Screening bei den Hausärzten dazu bei, dass diese Geräte selbst in entwickelten Gesundheitssystemen nicht ausreichend genutzt werden.

- Die Herausforderung wird noch dadurch verschärft, dass es Unterschiede beim Zugang zu moderner Bildgebungsinfrastruktur und qualifiziertem Radiologiepersonal gibt, was Screening-Programme und diagnostische Folgeuntersuchungen in abgelegenen oder unterversorgten Gebieten einschränkt.

Zum Beispiel,

- In einem WHO-Bericht aus dem Jahr 2023 wurde festgestellt, dass trotz der zunehmenden Belastung durch osteoporotische Frakturen weniger als 25 % der LMICs routinemäßigen Zugang zu DXA-Scans haben.

- Eine im Journal of Bone and Mineral Research (2024) veröffentlichte Studie ergab, dass in über 40 % der ländlichen Gesundheitseinrichtungen in den USA und Kanada aufgrund von Kosten- und Logistikbeschränkungen keine Knochendichtemessung möglich ist.

- Darüber hinaus stellen die laufenden Wartungskosten, Software-Updates und Kalibrierungsanforderungen für kleinere Kliniken und Gesundheitsdienstleister ein Problem hinsichtlich der langfristigen Erschwinglichkeit dar.

- Um das volle Potenzial des nordamerikanischen Marktes für Knochendichtemessgeräte auszuschöpfen, ist es von entscheidender Bedeutung, diese Hindernisse durch öffentlich-private Partnerschaften, erschwingliche Leasingprogramme, staatliche Subventionen und Innovationen bei kostengünstigen Point-of-Care-Diagnoseinstrumenten zu beseitigen.

Marktumfang für Knochendichtemessgeräte

Der Markt ist nach Technologie und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Technologie |

|

|

Von Endbenutzern |

|

Im Jahr 2025 wird das Segment der axialen Knochendensitometrie voraussichtlich den Markt mit dem größten Anteil im Technologiesegment dominieren

Das Segment der axialen Knochendensitometrie wird voraussichtlich im Jahr 2025 den nordamerikanischen Markt für Knochendensitometer dominieren und mit rund 68,7 % den größten Marktanteil erreichen. Diese führende Position ist vor allem auf die überragende Genauigkeit bei der Messung zentraler Skelettregionen wie Wirbelsäule und Hüfte zurückzuführen, die besonders anfällig für osteoporotische Frakturen sind. Strenge klinische Richtlinien und die breite Anwendung im Krankenhausumfeld untermauern die Marktdominanz zusätzlich.

Krankenhäuser werden im Prognosezeitraum voraussichtlich den größten Anteil am Endverbrauchersegment einnehmen

Im Jahr 2025 werden Krankenhäuser voraussichtlich den nordamerikanischen Markt für Knochendichtemessgeräte dominieren und mit rund 64,9 % den größten Marktanteil erreichen. Die Dominanz dieses Segments wird durch einen hohen Patientendurchsatz, die Verfügbarkeit einer fortschrittlichen diagnostischen Infrastruktur und qualifiziertes Radiologiepersonal begünstigt. Darüber hinaus dienen Krankenhäuser oft als zentrale Zentren für Osteoporose-Screening, Diagnose und Behandlungsplanung.

Knochendichtemessgeräte Marktregionale Analyse

„ Die USA sind die dominierende Region auf dem nordamerikanischen Markt für Knochendichtemessgeräte“

- Die USA sind auf dem nordamerikanischen Markt für Knochendichtemessgeräte führend und verfügen über eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für Osteoporose und gut etablierte Diagnoseprotokolle für das Knochengesundheits-Screening.

- Den größten Marktanteil haben die USA aufgrund der rasch alternden Bevölkerung, der hohen Prävalenz von Osteoporose und damit verbundenen Knochenbrüchen sowie der weit verbreiteten Verwendung von DXA-Scans in der klinischen Praxis.

- Unterstützende Erstattungsrahmen, umfassender Versicherungsschutz und proaktive Initiativen zur Gesundheitsvorsorge tragen erheblich zur regionalen Marktdominanz bei.

- Darüber hinaus sorgt die starke Präsenz wichtiger Hersteller wie Hologic Inc., GE Healthcare und Diagnostic Medical Systems (DMS) zusammen mit kontinuierlichen technologischen Innovationen und KI-gesteuerten Bildgebungslösungen für nachhaltiges Wachstum in ganz Nordamerika.

„Die USA werden voraussichtlich die höchste Wachstumsrate verzeichnen“

- In den USA wird das schnellste Wachstum im Markt für Knochendichtemessgeräte erwartet, was auf die zunehmende Belastung durch Osteoporose, steigende Investitionen im Gesundheitswesen und einen verbesserten Zugang zu Diagnosetechnologien zurückzuführen ist.

- Aufgrund der zunehmenden Alterung der Bevölkerung, der verbesserten Gesundheitsinfrastruktur und des steigenden Bewusstseins für die Knochengesundheit ist in Schlüsselmärkten eine steigende Nachfrage zu verzeichnen.

- Die USA sind in der Region führend bei der Einführung moderner Knochendichtemesssysteme, unterstützt durch eine alternde Bevölkerung und eine robuste Gesundheitspolitik, die eine frühzeitige Osteoporose-Erkennung fördert.

- Staatliche Gesundheitsinitiativen, öffentlich-private Partnerschaften und die zunehmende Verfügbarkeit erschwinglicher DXA- und ultraschallbasierter Geräte beschleunigen die Marktdurchdringung.

- Darüber hinaus steigern das Aufkommen lokaler Gerätehersteller und die Verschlankung der Vorschriften für medizinische Geräte die Attraktivität der Region als wachstumsstarkes Zentrum für die Knochengesundheitsdiagnostik.

Marktanteil von Knochendichtemessgeräten

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Hologic, Inc. (Marlborough, Massachusetts, USA)

- GE HealthCare Technologies Inc. (Chicago, Illinois, USA)

- Diagnostic Medical Systems Group (DMS Imaging) (Gallargues-le-Montueux, Frankreich)

- BeamMed Ltd. (Tel Aviv, Israel)

- OSG Corporation (Yokohama, Japan)

- Swissray North America Healthcare Holding Ltd. (Taipeh, Taiwan)

- Medonica Co., Ltd. (Seoul, Südkorea)

- Furuno Electric Co., Ltd. (Nishinomiya, Japan)

- Shenzhen Xray Electric Co., Ltd. (Shenzhen, China)

- OsteoSys Co., Ltd. (Seoul, Südkorea)

Neueste Entwicklungen bei Knochendichtemessgeräten in Nordamerika

- Im April 2022 hat Newman Regional Health das Knochendichtemessgerät Hologic Horizon DXA hinzugefügt und damit sein Angebot an Gesundheits- und Wellnessangeboten für Männer und Frauen erweitert.

- Die erste DEXA-C-Implantation wurde im März 2022 von der Aurora Spine Corporation im Cypress Pointe Surgical Hospital in Louisiana durchgeführt, wo die Implantatdichte genau auf die Knochenqualität des Patienten abgestimmt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.