North America Ccd Imagers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.25 Billion

USD

2.91 Billion

2024

2032

USD

1.25 Billion

USD

2.91 Billion

2024

2032

| 2025 –2032 | |

| USD 1.25 Billion | |

| USD 2.91 Billion | |

| % | |

|

Marktsegmentierung für Charge-Coupled Device (CCD)-Bildgeber in Nordamerika nach Bildverarbeitung (2D und 3D), Anwendung (Endoskopie, Röntgen und andere), Mobilität (tragbar und stationär), Endnutzung (Krankenhäuser, Diagnosezentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Charge-Coupled Device (CCD)-Bildgeber in Nordamerika

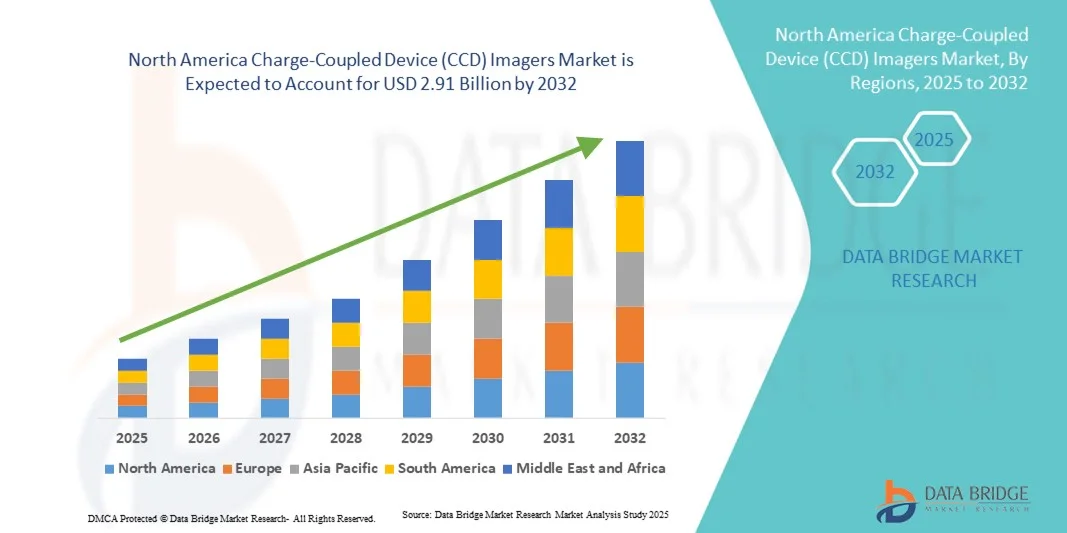

- Der nordamerikanische Markt für Charge-Coupled Device (CCD)-Bildgeber hatte im Jahr 2024 einen Wert von 1,25 Milliarden US-Dollar und wird bis 2032 voraussichtlich 2,91 Milliarden US-Dollar erreichen , bei einer CAGR von 11,17 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach qualitativ hochwertiger Bildgebung in der medizinischen Diagnostik, der industriellen Automatisierung und der wissenschaftlichen Forschung vorangetrieben, wo CCD-Bildgeber eine überragende Bildschärfe und geringes Rauschen bieten.

- Darüber hinaus treibt die zunehmende Verbreitung in Anwendungen wie Endoskopie, Röntgenbildgebung und anderen Diagnosewerkzeugen die Nachfrage nach CCD-Bildgebern an und macht sie zur bevorzugten Bildgebungslösung in präzisionskritischen Umgebungen

Marktanalyse für Charge-Coupled Device (CCD)-Imager in Nordamerika

- CCD-Bildgeber, die hochauflösende und rauscharme Bilder liefern, sind aufgrund ihrer überlegenen Bildschärfe, Empfindlichkeit und Zuverlässigkeit zunehmend wichtige Komponenten moderner medizinischer Diagnostik-, Industrieinspektions- und wissenschaftlicher Forschungssysteme im Gesundheitswesen und in der Industrie.

- Die steigende Nachfrage nach CCD-Bildgebern wird vor allem durch die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien, den steigenden Bedarf an präziser Diagnostik und die zunehmende Präferenz für Bildgebungslösungen, die auch bei schlechten Lichtverhältnissen und kritischen Bedingungen eine gleichbleibende Leistung liefern, angetrieben.

- Die USA dominierten den nordamerikanischen Markt für Charge-Coupled Device (CCD)-Bildgeber mit dem größten Umsatzanteil von 69 % im Jahr 2024. Der Markt zeichnete sich durch die frühzeitige Einführung modernster Bildgebungslösungen, eine starke F&E-Infrastruktur und eine starke Präsenz wichtiger Branchenakteure aus. Das Wachstum in Krankenhäusern, Diagnosezentren und Forschungslaboren war beträchtlich, angetrieben durch Innovationen sowohl etablierter Bildgebungsunternehmen als auch von Startups, die sich auf 3D-Bildgebung und tragbare CCD-Lösungen konzentrieren.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Charge-Coupled Device (CCD)-Bildgeber sein, da die Investitionen in die Gesundheitsinfrastruktur und die industrielle Automatisierung steigen.

- Das Segment Endoskopie dominierte den nordamerikanischen Markt für Charge-Coupled Device (CCD)-Bildgeber im Jahr 2024 mit einem Marktanteil von 39,2 %, getrieben durch seine entscheidende Rolle bei minimalinvasiven Diagnoseverfahren, die hochpräzise Bildgebung erfordern.

Berichtsumfang und Marktsegmentierung für Charge-Coupled Device (CCD)-Imager in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke für Charge-Coupled Device (CCD)-Bildgeber in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Charge-Coupled Device (CCD)-Bildgeber in Nordamerika

Fortschritte bei 3D-Bildgebung und hochauflösenden Sensoren

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für CCD-Bildgeber ist die Integration fortschrittlicher 3D- Bildgebungsfunktionen und hochauflösender Sensoren in medizinische, industrielle und Forschungsanwendungen, wodurch die Bildgenauigkeit und Erkennungspräzision deutlich verbessert wird.

- So setzen Krankenhäuser beispielsweise zunehmend 3D-CCD-Bildgeber für minimalinvasive Operationen ein, die es Chirurgen ermöglichen, komplexe Strukturen mit verbesserter Tiefenwahrnehmung und Detailgenauigkeit zu visualisieren.

- Hochauflösende CCD-Sensoren werden auch in industrielle Inspektionssysteme integriert, um mikroskopische Defekte in Fertigungslinien zu erkennen, während Forschungslabore sie für präzise Mikroskopie- und Bildgebungsexperimente verwenden.

- Durch den Einsatz von CCD-Bildsensoren mit verbesserten Bildverarbeitungsfunktionen können Benutzer bei schlechten Lichtverhältnissen oder hohen Geschwindigkeiten klarere und genauere Bilder erfassen. Dadurch wird die Notwendigkeit wiederholter Scans reduziert und die Betriebseffizienz verbessert.

- Dieser Trend zu präziseren, leistungsfähigeren und vielseitigeren Bildgebungssystemen führt dazu, dass ältere CCD-Modelle durch Geräte der nächsten Generation ersetzt werden, die sowohl 2D- als auch 3D-Bildgebung unterstützen.

- Die Nachfrage nach CCD-Bildgebern mit überragender Auflösung, hoher Empfindlichkeit und Integration in fortschrittliche Bildgebungsplattformen wächst in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen rasant

Marktdynamik für Charge-Coupled Device (CCD)-Bildgeber in Nordamerika

Treiber

Steigende Nachfrage nach Präzisionsbildgebung im Gesundheitswesen und in der Industrie

- Der steigende Bedarf an präziser Diagnostik und hochwertiger Bildgebung im Gesundheitswesen, in der Industrie und in der Forschung ist ein wichtiger Treiber für die zunehmende Verbreitung von CCD-Bildgebern.

- Beispielsweise setzen Diagnosezentren CCD-Bildgeber für die Endoskopie und Röntgenbildgebung ein, um die Bildschärfe zu verbessern, die Behandlungsergebnisse der Patienten zu verbessern und minimalinvasive Verfahren zu unterstützen.

- Produktionsstätten nutzen CCD-Bildgeber auch zur Qualitätsprüfung und Fehlererkennung, wodurch Fehler und Betriebskosten reduziert werden.

- Darüber hinaus macht die Einführung von 3D-Bildgebung und KI-gestützter Analyse CCD-Bildgeber zu einem integralen Bestandteil fortschrittlicher medizinischer und industrieller Arbeitsabläufe und ermöglicht so eine bessere Entscheidungsfindung und Betriebseffizienz.

- Die einfache Integration von CCD-Bildgebern in bestehende Bildgebungssysteme, gepaart mit zuverlässiger Leistung bei schwachem Licht und hoher Empfindlichkeit, treibt ihre Einführung in Krankenhäusern, Diagnosezentren und Forschungslabors voran

- Der Trend zu tragbaren und stationären CCD-Bildgebern für verschiedene Endanwendungen trägt weiter zum Marktwachstum bei und steigert die Gesamtumsatzgenerierung in Nordamerika

Einschränkung/Herausforderung

Hohe Kosten und technologische Komplexität

- Die relativ hohen Herstellungs- und Anschaffungskosten von CCD-Bildgebern stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere für kleinere Diagnosezentren und Industrieanlagen.

- Beispielsweise zögern einige Krankenhäuser und Labore, bestehende Bildgebungssysteme zu ersetzen, da High-End-CCD-Bildgeber mit 3D- und erweiterten Bildverarbeitungsfunktionen zu teuer sind.

- Die technische Komplexität der Integration von CCD-Bildgebern mit KI- oder 3D-Bildgebungsplattformen kann spezielle Schulungen und Wartung erfordern, was die Akzeptanz in bestimmten Einrichtungen einschränkt.

- Darüber hinaus kann die Konkurrenz durch alternative Bildgebungstechnologien wie CMOS-Sensoren, die geringere Kosten und eine einfachere Integration bieten, das Marktwachstum trotz der Vorteile von CCD hinsichtlich Empfindlichkeit und Bildqualität bremsen.

- Während die Preise allmählich sinken, können der wahrgenommene Aufpreis und die technischen Anforderungen die Einführung immer noch behindern, insbesondere in kleineren Diagnosezentren oder Industrieanlagen mit Budgetbeschränkungen

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, benutzerfreundliche Integrationslösungen und Schulungsprogramme wird für ein nachhaltiges Wachstum des CCD-Imager-Marktes in Nordamerika von entscheidender Bedeutung sein.

Marktumfang für Charge-Coupled Device (CCD)-Imager in Nordamerika

Der Markt ist nach Bildverarbeitung, Anwendung, Mobilität und Endnutzung segmentiert

- Durch Bildverarbeitung

Der nordamerikanische Markt für Charge-Coupled Device (CCD)-Bildsensoren ist hinsichtlich der Bildverarbeitung in 2D und 3D unterteilt. Das 2D-Segment dominierte den Markt im Jahr 2024 mit dem größten Marktanteil von 61,2 %, was auf die weit verbreitete Anwendung in der medizinischen Diagnostik, der industriellen Inspektion und in Forschungslaboren zurückzuführen ist. 2D-CCD-Bildsensoren werden aufgrund ihrer bewährten Leistung, einfachen Integration und Kosteneffizienz für Endoskopie, Röntgenbildgebung und allgemeine Bildgebungsanwendungen bevorzugt. Gesundheitseinrichtungen und Diagnosezentren bevorzugen 2D-CCD-Bildsensoren häufig für routinemäßige Bildgebungsaufgaben, bei denen hohe Präzision und Zuverlässigkeit erforderlich sind. Auch in industriellen Anwendungen wie der Qualitätsprüfung werden 2D-Bildsensoren aufgrund ihrer Fähigkeit, Defekte zu erkennen und die Produktkonsistenz sicherzustellen, bevorzugt. Die Kompatibilität von 2D-CCD-Bildsensoren mit bestehenden Bildgebungssystemen stärkt ihre marktbeherrschende Stellung weiter. Das Segment wächst aufgrund der konstanten Nachfrage nach traditionellen Bildgebungsanwendungen weiterhin stetig.

Das 3D-Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum verzeichnen. Befeuert wird dies durch die steigende Nachfrage nach verbesserter Visualisierung bei minimalinvasiven Operationen, in der industriellen Automatisierung und in der fortgeschrittenen wissenschaftlichen Forschung. 3D-CCD-Bildgeber bieten Tiefenwahrnehmung und detailliertere Bildgebung und ermöglichen so bessere Analysen und Präzision bei komplexen Anwendungen. Die Integration von KI und Bildverarbeitungsalgorithmen in 3D-CCD-Bildgeber beschleunigt die Einführung in Krankenhäusern und Forschungslaboren für präzisere Diagnostik. Darüber hinaus schaffen steigende Investitionen in fortschrittliche industrielle Inspektionssysteme Möglichkeiten für 3D-CCD-Bildgeber, herkömmliche 2D-Bildgebungslösungen zu ersetzen. Das Segment profitiert von technologischen Innovationen und einem steigenden Bewusstsein für die Vorteile der 3D-Bildgebung. 3D-CCD-Bildgeber werden besonders in Anwendungen eingesetzt, bei denen Präzision und räumliche Analyse entscheidend sind.

- Nach Anwendung

Der nordamerikanische Markt für Charge-Coupled Device (CCD)-Bildgeber ist nach Anwendung in Endoskopie, Röntgen und andere Bereiche unterteilt. Das Endoskopiesegment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 39,2 %, getrieben durch den zunehmenden Einsatz minimalinvasiver Diagnoseverfahren in Krankenhäusern und Kliniken. CCD-Bildgeber in der Endoskopie bieten überragende Bildschärfe, geringes Rauschen und zuverlässige Leistung bei schlechten Lichtverhältnissen und eignen sich daher ideal für präzise interne Untersuchungen. Die hohe Akzeptanz endoskopischer Verfahren in Nordamerika, gepaart mit kontinuierlichen technologischen Innovationen bei Bildsensoren, untermauert die führende Position des Segments. Endoskopieanwendungen profitieren zudem von der wachsenden Präferenz für patientenfreundliche, nicht-invasive Diagnosetechniken. Die Nachfrage nach verbesserter Visualisierung und verbesserten Operationsergebnissen verstärkt den Einsatz von CCD-Bildgebern in der Endoskopie weiter. Krankenhäuser und Diagnosezentren investieren weiterhin stark in fortschrittliche Endoskopiesysteme.

Das Röntgensegment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da die Nachfrage nach hochauflösenden Röntgenbildgebungssystemen in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen steigt. CCD-Bildgeber in Röntgensystemen ermöglichen schnelle Bildaufnahme, hervorragende Klarheit und detaillierte Diagnostik und ermöglichen so schnellere Entscheidungen im medizinischen Bereich. Steigende Gesundheitsausgaben und der Austausch veralteter Röntgensysteme treiben die Akzeptanz voran. Röntgenanwendungen sind insbesondere in der Notfallversorgung und der Spezialdiagnostik wichtig und steigern die Nachfrage zusätzlich.

- Von Mobility

Auf der Grundlage der Mobilität ist der nordamerikanische Markt für Charge-Coupled Device (CCD)-Bildgeber in tragbare und stationäre CCD-Bildgeber segmentiert. Das stationäre Segment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil von 57,6 %, da diese Systeme in Krankenhäusern, Diagnosezentren und Forschungslaboren weit verbreitet sind, wo Stabilität und leistungsstarke Bildgebung entscheidend sind. Stationäre CCD-Bildgeber liefern eine gleichbleibende Bildqualität, unterstützen komplexe Bildgebungsabläufe und lassen sich nahtlos in andere Diagnosegeräte integrieren. Ihr Einsatz in Umgebungen mit hohem Durchsatz, wie z. B. in Bildgebungsabteilungen von Krankenhäusern, gewährleistet effiziente Abläufe und zuverlässige Ergebnisse. Die Präferenz für stationäre Systeme wird auch durch die Verfügbarkeit erweiterter Funktionen beeinflusst, einschließlich der Integration mit KI und Bildverarbeitungssoftware, die in festen Setups einfacher zu implementieren ist. Krankenhäuser bevorzugen häufig stationäre Systeme für kritische und groß angelegte Bildgebungsanwendungen. Das Segment bleibt aufgrund seiner Zuverlässigkeit, Leistung und einfachen Integration in die bestehende Infrastruktur dominant.

Das Segment der tragbaren Geräte wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 17,2 % das schnellste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach mobilen Diagnoselösungen, Point-of-Care-Bildgebung und Feldinspektionen in industriellen Anwendungen zurückzuführen. Tragbare CCD-Imager ermöglichen Echtzeit-Bildgebung an abgelegenen Standorten, in Notfallsituationen und in kleineren Diagnosezentren und bieten Flexibilität und Komfort ohne Kompromisse bei der Bildqualität. Sie sind besonders nützlich in der häuslichen Krankenpflege, in mobilen Kliniken und bei industriellen Inspektionen vor Ort. Technologische Verbesserungen bei Akkulaufzeit, Kompaktheit und drahtloser Konnektivität fördern die Akzeptanz zusätzlich. Tragbare CCD-Imager ermöglichen eine schnelle Bereitstellung und einfache Bedienung und machen sie daher für kleine Einrichtungen attraktiver.

- Nach Endverwendung

Der nordamerikanische Markt für Charge-Coupled Device (CCD)-Bildgeber ist nach Endverbrauch in Krankenhäuser, Diagnosezentren und andere Segmente unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 45,3 %, was auf die hohe Akzeptanz von CCD-Bildgebern für Endoskopie, Röntgen und andere Diagnoseverfahren zurückzuführen ist. Krankenhäuser sind auf CCD-Bildgeber angewiesen, um präzise und qualitativ hochwertige Bilder zur Unterstützung der Patientenversorgung, chirurgischer Eingriffe und Forschungsaktivitäten zu erhalten. Die robuste Gesundheitsinfrastruktur in den USA und die Einführung fortschrittlicher Bildgebungstechnologien tragen zur Dominanz dieses Segments bei. Krankenhäuser investieren außerdem regelmäßig in die Modernisierung ihrer Bildgebungssysteme, was die Nachfrage nach CCD-Bildgebern verstärkt. Der Bedarf an zuverlässiger, rauscharmer und hochauflösender Bildgebung unterstützt das kontinuierliche Wachstum. Krankenhäuser bleiben aufgrund des Umfangs und der Vielfalt der angebotenen Diagnosedienste das größte Endnutzersegment.

Das Segment der Diagnosezentren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Zahl eigenständiger Diagnoseeinrichtungen und ambulanter Zentren in Nordamerika. Diese Zentren investieren in fortschrittliche Bildgebungssysteme, darunter tragbare und 3D-CCD-Bildgeber, um qualitativ hochwertige Diagnoseleistungen effizient und kostengünstig anbieten zu können. Das Wachstum wird durch die steigende Patientennachfrage nach spezialisierten Diagnoseverfahren vorangetrieben. Diagnosezentren profitieren von kompakten und leistungsstarken CCD-Bildgebern für räumlich begrenzte Einrichtungen. Das steigende Bewusstsein für Präzisionsbildgebung und Früherkennung von Krankheiten treibt die Akzeptanz voran.

Regionale Analyse des Marktes für Charge-Coupled Device (CCD)-Imager in Nordamerika

- Die USA dominierten den nordamerikanischen Markt für Charge-Coupled Device (CCD)-Bildgeber mit dem größten Umsatzanteil von 69 % im Jahr 2024, gekennzeichnet durch die frühzeitige Einführung modernster Bildgebungslösungen, eine starke F&E-Infrastruktur und eine starke Präsenz wichtiger Branchenakteure

- Krankenhäuser, Diagnosezentren und Forschungslabore in der Region schätzen die hohe Auflösung, das geringe Rauschen und die Zuverlässigkeit der CCD-Bildgeber für Endoskopie, Röntgen und andere kritische Bildgebungsverfahren.

- Diese breite Akzeptanz wird durch eine starke F&E-Infrastruktur, ein technologisch fortschrittliches Ökosystem im Gesundheitswesen und steigende Investitionen in medizinische und industrielle Bildgebungsgeräte weiter unterstützt, wodurch sich CCD-Bildgeber als bevorzugte Lösung für wichtige Anwendungen etablieren.

Markteinblick für Charge-Coupled Device (CCD)-Bildgeber in den USA

Der US-Markt für Charge-Coupled Device (CCD)-Bildsensoren erzielte 2024 mit 68,9 % den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Einführung fortschrittlicher Bildgebungstechnologien in den Bereichen Gesundheitswesen, industrielle Inspektion und Forschung. Krankenhäuser und Diagnosezentren setzen zunehmend auf hochauflösende, rauscharme CCD-Bildsensoren für Endoskopie, Röntgen und andere kritische Bildgebungsverfahren. Der wachsende Trend zu KI-gestützter Bildgebung und 3D-Bildgebungsintegration treibt den Markt zusätzlich an. Darüber hinaus trägt die Präsenz großer Bildgebungstechnologieunternehmen und Start-ups, die sich auf Sensorinnovationen konzentrieren, erheblich zum Marktwachstum bei. Staatliche Unterstützung für die Modernisierung der medizinischen Infrastruktur und Forschungsinitiativen fördert ebenfalls die Einführung von CCD-Bildsensoren. Insgesamt bleiben die USA aufgrund des technologischen Fortschritts, starker F&E-Kapazitäten und der hohen Nachfrage nach präzisen Bildgebungslösungen der dominierende Markt.

Markteinblick für Charge-Coupled Device (CCD)-Bildgeber in Kanada

Der kanadische Markt für Charge-Coupled Device (CCD)-Bildsensoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in Krankenhäuser, Diagnosezentren und industrielle Automatisierungsanlagen. Die wachsende Nachfrage nach hochwertigen medizinischen Bildgebungs- und Forschungslösungen fördert die Marktakzeptanz. Kanadische Gesundheitseinrichtungen schätzen CCD-Bildsensoren wegen ihrer überragenden Bildschärfe und Zuverlässigkeit, die eine verbesserte Diagnostik und Patientenversorgung ermöglichen. Darüber hinaus fördert der zunehmende Trend zu tragbaren und Point-of-Care-Bildgebungslösungen eine breitere Verbreitung. Die technologische Zusammenarbeit mit US-amerikanischen Bildgebungsunternehmen verbessert den Zugang zu fortschrittlichen CCD-Systemen. Insgesamt verzeichnet Kanada aufgrund steigender Gesundheitsausgaben und der Modernisierung der Bildgebungsinfrastruktur ein stetiges Wachstum.

Markteinblick für Charge-Coupled Device (CCD)-Bildgeber in Mexiko

Der mexikanische Markt für Charge-Coupled Device (CCD)-Bildsensoren wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur, Diagnosezentren und Forschungseinrichtungen. Krankenhäuser und Labore setzen CCD-Bildsensoren ein, um die Diagnosegenauigkeit und Betriebseffizienz zu verbessern. Industrielle Anwendungen, wie die Qualitätsprüfung in der Fertigung, tragen ebenfalls zur Marktnachfrage bei. Regierungsinitiativen zur Modernisierung von Gesundheitseinrichtungen und zur Förderung fortschrittlicher Medizintechnologien unterstützen das Marktwachstum. Darüber hinaus verbessern Kooperationen mit internationalen Anbietern von Bildgebungstechnologie den Zugang zu leistungsstarken CCD-Bildsensoren. Mexiko bietet erhebliche Wachstumschancen aufgrund des steigenden Bewusstseins für fortschrittliche Bildgebungslösungen und der zunehmenden Akzeptanz im Gesundheitswesen und in der Industrie.

Marktanteil von Charge-Coupled Device (CCD)-Bildgebern in Nordamerika

Die nordamerikanische Branche der CCD-Bildsensoren (Charge-Coupled Device) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Semiconductor Components Industries, LLC (USA)

- Canon USA, Inc. (USA)

- Hamamatsu Photonics KK (Japan)

- STMicroelectronics. (Schweiz)

- Panasonic Holdings Corporation (Japan)

- Teledyne Technologies Inc. (USA)

- ON Semiconductor Corporation (USA)

- Sony Semiconductor Solutions Corporation (Japan)

- e2v Technologies Ltd. (Großbritannien)

- Photometrie (USA)

- QImaging (USA)

- Oxford Instruments. (Großbritannien)

- Princeton Instruments (USA)

- Lumenera Corporation (Kanada)

- JAI A/S (Dänemark)

- Basler AG (Deutschland)

- IDS Imaging Development Systems GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Charge-Coupled Device (CCD)-Bildgeber?

- Im August 2025 brachte die Toshiba Electronic Devices & Storage Corporation den TCD2728DG auf den Markt, einen CCD-Linearbildsensor mit Linsenreduzierung für A3-Multifunktionsdrucker. Der neue Sensor, der Nachfolger des TCD2726DG, bietet eine um etwa 40 % verbesserte Rauschunterdrückung und verbessert so die Bildqualität bei schnellen, hochauflösenden Scananwendungen.

- Im März 2025 kündigte die kanadische Regierung eine Investition von 8 Millionen US-Dollar in Teledynes Werk in Bromont, Quebec, an. Diese Finanzierung zielt darauf ab, die Entwicklung von Bildsensoren der nächsten Generation voranzutreiben und die Halbleiterkapazitäten zu erweitern, um Fortschritte in der medizinischen Bildgebung, der Luft- und Raumfahrt sowie in industriellen Anwendungen zu unterstützen.

- Im September 2024 kündigte Teledyne DALSA die Einführung seiner Zeilenkamerafamilie Linea HS2 TDI an, die für ultraschnelle Bildgebung entwickelt wurde. Die neue Kameraserie, die einen bedeutenden Durchbruch in der TDI-Technologie (Time Delay and Integration) der nächsten Generation darstellt, ist auf anspruchsvolle industrielle Inspektionsanwendungen ausgerichtet. Diese Produktentwicklung demonstriert die kontinuierliche Innovation CCD-basierter Technologien für die Bereiche industrielle Bildverarbeitung und industrielle Automatisierung.

- Im Juni 2024 kündigte das NOIRLab der National Science Foundation die erste Demonstration eines neuen „Skipper-CCD“ zur astronomischen Datenerfassung am Himmel an. Diese bahnbrechende Entwicklung, die mit dem SOAR-Teleskop durchgeführt wurde, ermöglicht ein extrem geringes Ausleserauschen und damit die Erkennung einzelner Photonen.

- Im Februar 2021 gab Teledyne Imaging bekannt, dass seine Sensoren Teil der NASA-Mission Mars 2020 waren, die den Rover Perseverance erfolgreich auf dem Mars landete. Die Sensoren von Teledyne sollen dazu dienen, die chemische Zusammensetzung von Mineralien und der Oberfläche des roten Planeten zu erfassen, mit Strom zu versorgen und zu analysieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.