North America Cell Based Assays Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.89 Billion

USD

17.77 Billion

2025

2033

USD

7.89 Billion

USD

17.77 Billion

2025

2033

| 2026 –2033 | |

| USD 7.89 Billion | |

| USD 17.77 Billion | |

| % | |

|

Marktsegmentierung für zellbasierte Assays in Nordamerika nach Typ (Zellviabilitäts-, Zytotoxizitäts-, Zelltod-, Zellproliferations-Assay und Sonstige), Produkten und Dienstleistungen (Verbrauchsmaterialien, Dienstleistungen, Instrumente und Software), Technologie (Durchflusszytometrie, Hochdurchsatz-Screening, High-Content-Screening und markierungsfreie Detektion), Anwendung (Wirkstoffforschung, Grundlagenforschung und Sonstige), Endnutzer (Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute, akademische und Forschungseinrichtungen, Regierungsbehörden und Sonstige), Vertriebskanal (direkt und indirekt) – Branchentrends und Prognose bis 2033

Marktgröße für zellbasierte Assays in Nordamerika

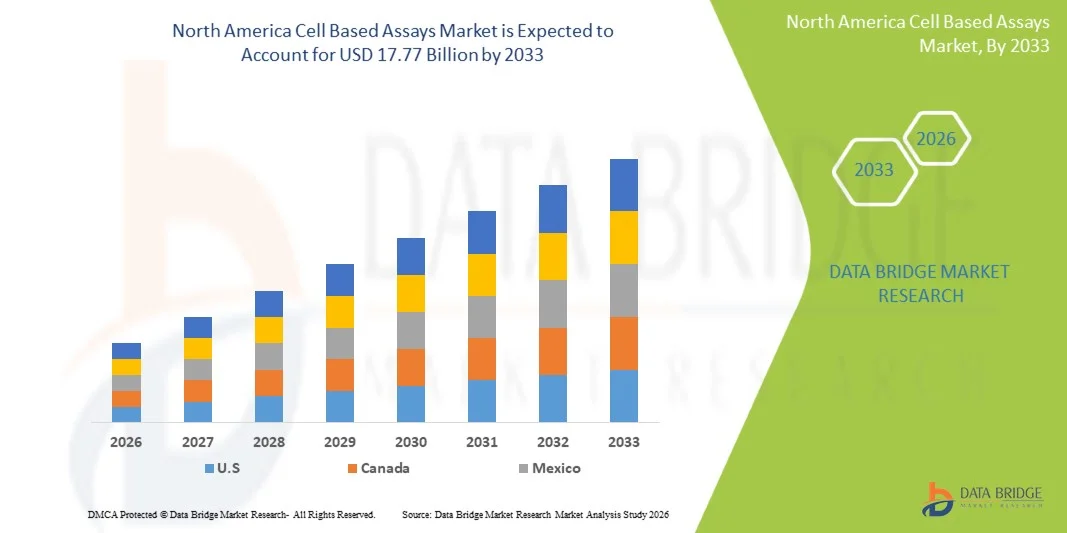

- Der nordamerikanische Markt für zellbasierte Assays hatte im Jahr 2025 einen Wert von 7,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 17,77 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,68 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher zellbasierter Analysemethoden in der Wirkstoffforschung, Toxizitätsstudien und im Hochdurchsatz-Screening angetrieben, was auf die hohen Ausgaben für Forschung und Entwicklung im pharmazeutischen und biotechnologischen Bereich in der Region zurückzuführen ist.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, benutzerfreundlichen und automatisierungskompatiblen Testplattformen zellbasierte Assays als bevorzugte Methode zur Bewertung der Wirksamkeit und Sicherheit von Arzneimitteln. Diese zusammenwirkenden Faktoren beschleunigen die Integration zellbasierter Technologien in Forschungsprozesse und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse für zellbasierte Assays in Nordamerika

- Zellbasierte Assays, die die Echtzeitmessung zellulärer Reaktionen auf Arzneimittel, Toxine und biologische Stimuli ermöglichen, sind aufgrund ihrer höheren physiologischen Relevanz, verbesserten Sensitivität und Kompatibilität mit Hochdurchsatz- und Hochinhalts-Screeningsystemen zunehmend unverzichtbare analytische Werkzeuge in der pharmazeutischen Industrie , der Biotechnologie, bei Auftragsforschungsinstituten (CROs) und in der akademischen Forschung.

- Die steigende Nachfrage nach zellbasierten Assays wird in erster Linie durch die Erweiterung der Wirkstoffforschungspipelines, den zunehmenden Fokus auf Toxizitäts- und Sicherheitsbewertung sowie die wachsende Verbreitung von automatisierungsintegrierten Plattformen angetrieben, die die Präzision, Reproduzierbarkeit und Effizienz von Assays in Forschungsabläufen verbessern.

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für zellbasierte Assays mit dem größten Umsatzanteil von 87,2 %, was auf starke Investitionen in biomedizinische Forschung und Entwicklung, große Pharma- und Biotech-Unternehmen sowie die Präsenz bedeutender Hersteller von Assay-Kits und Reagenzien zurückzuführen ist.

- Kanada dürfte im Prognosezeitraum aufgrund steigender staatlicher Fördermittel, wachsender Bioproduktionskapazitäten und der zunehmenden Nutzung fortschrittlicher zellbasierter Auswertungsmethoden in akademischen und klinischen Laboren das am schnellsten wachsende Land auf dem nordamerikanischen Markt für zellbasierte Assays sein.

- Das Segment der Verbrauchsmaterialien dominierte den nordamerikanischen Markt für zellbasierte Assays mit einem geschätzten Marktanteil von 40,9 % im Jahr 2025, angetrieben durch die wiederkehrende Nachfrage nach Assay-Kits, Reagenzien, Reportergenkonstrukten und Zelllinien, die in den Arbeitsabläufen der Wirkstoffforschung und Toxizitätsprüfung mit hohem Durchsatz kontinuierlich benötigt werden.

Berichtsumfang und Marktsegmentierung für zellbasierte Assays in Nordamerika

|

Attribute |

Wichtige Markteinblicke in zellbasierte Assays in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für zellbasierte Assays in Nordamerika

„Zunehmende Nutzung von Hochdurchsatz- und KI-gestützten Screening-Technologien“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für zellbasierte Assays ist die zunehmende Integration von Hochdurchsatz-Screening-Systemen (HTS) mit KI-basierten Analyseplattformen. Dies ermöglicht eine schnellere und präzisere Interpretation zellulärer Reaktionen bei der Wirkstoffforschung und Toxizitätsbewertung in verschiedenen Forschungsumgebungen.

- So integrieren beispielsweise fortschrittliche HTS-Plattformen von Unternehmen wie Thermo Fisher Scientific und Molecular Devices automatisierte Bildgebung und KI-gestützte Analytik, wodurch Forscher große Mengen zellbasierter Daten schneller, genauer und reproduzierbarer verarbeiten können.

- KI-gestützte Lösungen in zellbasierten Assays ermöglichen Funktionen wie die prädiktive Toxizitätsmodellierung, ein verbessertes bildbasiertes phänotypisches Screening und eine tiefergehende Analyse komplexer Zellverhaltensweisen. Beispielsweise können KI-gestützte Bildanalyse-Tools Messungen mit Einzelzellauflösung verfeinern und subtile phänotypische Veränderungen erkennen, die sonst übersehen würden.

- Die nahtlose Integration dieser Testsysteme mit automatisierten Flüssigkeitshandhabungsgeräten, Lebendzell-Bildgebungssystemen, Robotern und cloudbasierten Datenplattformen ermöglicht die zentrale Steuerung ganzer Screening-Workflows und unterstützt einheitliche Analysen sowie eine effiziente standortübergreifende Datenkollaboration innerhalb von Forschungsnetzwerken.

- Dieser Trend hin zu intelligenteren, automatisierten und vernetzten Testplattformen verändert grundlegend die Erwartungen an die Produktivität der Wirkstoffforschung. Unternehmen wie Danahers Molecular Devices und Sartorius entwickeln daher KI-gestützte Systeme, die die Testleistung optimieren und High-Content-Screening-Prozesse effizienter gestalten sollen.

- Die Nachfrage nach fortschrittlichen, KI-gestützten und hochdurchsatzfähigen zellbasierten Testlösungen wächst in der pharmazeutischen Industrie, der Biotechnologie und bei Auftragsforschungsinstituten (CROs) rasant, da Forschungsorganisationen zunehmend Wert auf Datengenauigkeit, Automatisierung und beschleunigte therapeutische Entwicklungszeiten legen.

Marktdynamik zellbasierter Assays in Nordamerika

Treiber

„Wachsender Bedarf aufgrund expandierender Arzneimittelforschungsprogramme und erhöhter Anforderungen an Sicherheitsprüfungen“

- Die zunehmende Bedeutung der Entwicklung neuartiger Therapeutika, gepaart mit steigenden regulatorischen Anforderungen an eine robuste Toxizitäts- und Sicherheitsbewertung, ist ein wesentlicher Treiber für die verstärkte Anwendung zellbasierter Assays im nordamerikanischen Pharma- und Biotechnologiesektor.

- Beispielsweise erweiterte Thermo Fisher Scientific im Jahr 2025 den Zugang zu seinen automatisierten zellbasierten Toxizitätsplattformen, um die beschleunigte Arzneimittelentwicklung zu unterstützen. Solche Fortschritte von Schlüsselunternehmen dürften das Wachstum der Branche für zellbasierte Assays im Prognosezeitraum vorantreiben.

- Da Forschungsorganisationen verstärkt nach prädiktiven und physiologisch relevanten Daten streben, bieten zellbasierte Assays entscheidende Vorteile, darunter die Echtzeit-Überwachung von Zellen, eine höhere Sensitivität und eine geringere Abhängigkeit von traditionellen Tierversuchen.

- Darüber hinaus führen die zunehmende Beliebtheit von High-Content-Screening-Technologien und die steigende Anzahl von Biologika und niedermolekularen Wirkstoffkandidaten dazu, dass zellbasierte Assays zu einem integralen Bestandteil moderner Arbeitsabläufe in der Wirkstoffforschung werden und eine nahtlose Integration mit Bildgebungs-, Automatisierungs- und Datenanalyseplattformen ermöglichen.

- Die Vorteile skalierbarer Hochdurchsatzformate, die Fernüberwachung von Daten über Cloud-Systeme und die Möglichkeit, ganze Screening-Prozesse zu optimieren, sind Schlüsselfaktoren für die zunehmende Verbreitung zellbasierter Assays in pharmazeutischen, biotechnologischen und CRO-Forschungseinrichtungen. Der Trend zu automatisierungsgestützten Laboren und immer benutzerfreundlicheren Assay-Plattformen trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

„Probleme mit der Variabilität von Testverfahren und Hürden bei der Einhaltung regulatorischer Vorgaben“

- Bedenken hinsichtlich der Variabilität von Testverfahren, der Reproduzierbarkeit von Daten und der Einhaltung sich entwickelnder regulatorischer Standards stellen eine erhebliche Herausforderung für die breitere Anwendung zellbasierter Testverfahren dar, insbesondere da Forschungseinrichtungen für die Arzneimittelbewertung auf hochzuverlässige und standardisierte Ergebnisse angewiesen sind.

- Beispielsweise haben viel beachtete Berichte, die Inkonsistenzen in komplexen zellbasierten Modellen aufzeigten, einige Unternehmen vorsichtig gemacht, sich bei Sicherheitstests ausschließlich auf diese Systeme zu verlassen, insbesondere wenn die Reproduzierbarkeit zwischen verschiedenen Laboren inkonsistent ist.

- Die Behebung dieser Leistungsprobleme durch standardisierte Protokolle, verbesserte Validierungsmethoden für Assays und robuste Qualitätskontrollverfahren ist entscheidend für die wissenschaftliche Zuverlässigkeit. Unternehmen wie PerkinElmer und Sartorius legen Wert auf robuste Assays, validierte Arbeitsabläufe und Präzisionsinstrumente, um das Vertrauen der Anwender zu stärken. Darüber hinaus können die vergleichsweise hohen Kosten fortschrittlicher zellbasierter Bildgebungs- und Screening-Systeme im Vergleich zu grundlegenden biochemischen Assays für kleinere Labore mit begrenztem Budget eine Hürde darstellen.

- Während die Preise für Verbrauchsmaterialien und automatisierte Systeme allmählich sinken, kann der wahrgenommene Kostenaufschlag für High-Content-Imaging, Live-Cell-Analyseplattformen und KI-gestützte Werkzeuge die breite Akzeptanz in budgetbeschränkten akademischen und jungen Biotech-Forschungsgruppen weiterhin behindern.

- Die Bewältigung dieser Herausforderungen durch verbesserte Standardisierung, Forscherschulung und die Entwicklung kostengünstigerer Testlösungen wird neben einer breiteren regulatorischen Klarheit für fortschrittliche zellbasierte Testrahmen von entscheidender Bedeutung für ein nachhaltiges Marktwachstum sein.

Marktumfang für zellbasierte Assays in Nordamerika

Der Markt ist segmentiert nach Art, Produkt & Dienstleistungen, Technologie, Anwendung, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Testtyp ist der nordamerikanische Markt für zellbasierte Assays in Zellviabilitäts-, Zytotoxizitäts-, Zelltod- und Zellproliferationsassays sowie weitere Assays unterteilt. Das Segment der Zellviabilitätsassays dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf seine zentrale Rolle im frühen Screening und bei routinemäßigen Viabilitätsprüfungen in der Wirkstoffforschung und Toxikologie zurückzuführen. Labore bevorzugen Viabilitätsassays für die erste Wirkstoffauswahl, da diese umfassend validiert, mit Standard-Plattenlesegeräten kompatibel und für Hochdurchsatzformate leicht automatisierbar sind. Der weitverbreitete Einsatz von Viabilitätsassays in der Onkologie, Infektionsforschung und regenerativen Medizin sichert eine stetige Nachfrage nach Verbrauchsmaterialien. Ihre Robustheit und die klaren Endpunktmetriken verkürzen die Entwicklungszeit der Assays, was für pharmazeutische Pipelines mit hohem Durchsatz entscheidend ist. Anbieter liefern vorvalidierte Kits und Kontrollen, die die regulatorische Dokumentation vereinfachen und die laborübergreifende Reproduzierbarkeit gewährleisten. Die Verbreitung etablierter Arbeitsabläufe in den wichtigsten US-amerikanischen Pharmazentren trägt maßgeblich zum Umsatzbeitrag dieses Segments bei.

Das Segment der Zellproliferationsassays dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Interesse an Immunonkologie, Stammzellforschung und regenerativen Therapien, die eine dynamische Analyse des Zellverhaltens erfordern. Proliferationsassays liefern Erkenntnisse über Zellzykluseffekte und sind integraler Bestandteil von Wirkmechanismusstudien für neuartige Biologika und Zelltherapien. Fortschritte bei markierungsfreien und Echtzeit-Proliferationsmessungen erhöhen die Akzeptanz bei translationalen und präklinischen Forschungsteams, die kinetische Daten benötigen. Die zunehmende Verbreitung von 3D-Kultursystemen und Organoiden, die sensitive Proliferationsmetriken erfordern, beschleunigt die Anwendung zusätzlich. Steigende Fördermittel für personalisierte Medizin und CAR-T-Zellprogramme in den USA erhöhen die Marktnachfrage nach Proliferationsassays. Zusammengenommen positionieren diese Faktoren Proliferationsassays als das am schnellsten wachsende Segment in Nordamerika.

- Nach Produkt & Dienstleistungen

Basierend auf Produkten und Dienstleistungen ist der Markt in Verbrauchsmaterialien, Dienstleistungen, Instrumente und Software unterteilt. Das Segment der Verbrauchsmaterialien dominierte den Markt mit dem größten Umsatzanteil von 40,9 % im Jahr 2025. Treiber dieses Wachstums sind die regelmäßigen Käufe von Testkits, Reagenzien, Platten und Zelllinien, die für die kontinuierliche Forschung und Entwicklung benötigt werden. Verbrauchsmaterialien sind nicht langlebig und werden für jedes Experiment verbraucht. Dies generiert planbare, hochfrequente Umsätze für Anbieter und hohe Wechselkosten für Labore, die auf bestimmte Kits standardisiert sind. Vorvalidierte Verbrauchsmaterial-Kits verkürzen die Testvorbereitungszeit für Pharmaunternehmen und CROs und unterstützen so enge Entwicklungszeitpläne. Das breite Anwendungsspektrum – vom Screening bis zur Toxizitätsanalyse – sichert eine funktionsübergreifende Nachfrage in großen Institutionen. Darüber hinaus stärken Lieferverträge und Großeinkäufe von Pharmaunternehmen die Marktposition von Verbrauchsmaterialien. Die Notwendigkeit von Reagenzien für jeden Test festigt die Position von Verbrauchsmaterialien als Rückgrat des regionalen Umsatzes.

Das Segment Software & Informatik wird voraussichtlich das schnellste jährliche Wachstum verzeichnen, da komplexe Bild- und Multi-Omics-Daten fortschrittliche Datenverarbeitung, LIMS-Integration und KI-gestützte Analysen erfordern. Cloudbasierte Analyseplattformen ermöglichen die ortsunabhängige Zusammenarbeit und standardisierte Arbeitsabläufe in multizentrischen Studien und CRO-Partnerschaften. Machine-Learning-Tools für die Bildsegmentierung und phänotypische Profilierung verbessern die Signalextraktion aus High-Content-Screenings und steigern so den Wert von Softwareinvestitionen. Die Integration von Assay-Metadaten mit ELN und regulatorischen Dokumenten optimiert Compliance-Workflows und fördert die unternehmensweite Einführung. Mit steigendem Gerätedurchsatz und zunehmendem Multiplexing wird Software für die Dateninterpretation unerlässlich und treibt das rasante Wachstum dieses Segments voran.

- Durch Technologie

Technologisch ist der Markt in Durchflusszytometrie, Hochdurchsatz-Screening, High-Content-Screening und markierungsfreie Detektion unterteilt. Das Segment Hochdurchsatz-Screening (HTS) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, dank seiner Fähigkeit, große Substanzbibliotheken schnell und kosteneffizient nach Treffern zu durchsuchen. HTS-Plattformen sind fest in den Forschungsabläufen großer Pharmaunternehmen verankert und werden durch umfassende Automatisierung, Liquid-Handling-Systeme und integrierte Plattenlesegeräte unterstützt. Ihre Skalierbarkeit ist auf Lead-Generierungsstrategien abgestimmt und ermöglicht es CROs, wettbewerbsfähige Preise für Screening-Dienstleistungen in der frühen Phase anzubieten. HTS-Workflows lassen sich zudem nahtlos in etablierte Chemoinformatik-Pipelines integrieren und ermöglichen so eine schnelle Datenauswertung. Kontinuierliche Investitionen in die Durchsatzoptimierung und die Miniaturisierung von Reagenzien sichern die zentrale Rolle von HTS in der frühen Wirkstoffforschung. Die etablierte Anbieterbasis und die Servicenetzwerke in den USA stärken die Marktführerschaft von HTS.

Das Segment der Hochdurchsatz-Screening-Verfahren (High-Content Screening, HCS) wird voraussichtlich am schnellsten wachsen, angetrieben durch die Nachfrage nach multiparametrischer phänotypischer Profilierung und bildbasierten Erkenntnissen, die In-vivo-Reaktionen besser vorhersagen. HCS liefert Einzelzellauflösung hinsichtlich Morphologie, Organellenfunktion und Signalübertragung und ist daher unentbehrlich für komplexe Krankheitsmodelle und Studien zu Wirkmechanismen. Fortschritte in der automatisierten Mikroskopie, der KI-gestützten Bildanalyse und der 3D-Bildgebung erweitern die Anwendbarkeit von HCS auf Organoide und Kokultursysteme. Pharma- und Biotech-Unternehmen, die einen tieferen biologischen Kontext anstreben, investieren trotz höherer Anfangskosten verstärkt in HCS-Plattformen. Die Integration von HCS mit nachgelagerter Bioinformatik und Zielstrukturanalyse beschleunigt die Akzeptanz zusätzlich und macht es zum am schnellsten wachsenden Technologiesegment.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Wirkstoffforschung, Grundlagenforschung und Sonstiges unterteilt. Die Wirkstoffforschung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was die hohe Konzentration der biopharmazeutischen Forschung und Entwicklung in Nordamerika und die rege Pipeline-Aktivität widerspiegelt. Zellbasierte Assays sind unverzichtbar für die Zielvalidierung, die Optimierung von Wirkstoffkandidaten und das präklinische Sicherheitsscreening und spielen daher eine zentrale Rolle in den Budgets der frühen und mittleren Entwicklungsphase. Große Pharmazentren – unterstützt durch Venture-Capital-finanzierte Biotech-Cluster – sichern eine kontinuierliche Nachfrage nach Assays in allen Therapiebereichen, insbesondere in der Onkologie und Immunologie. Starke Partnerschaften zwischen Pharmaunternehmen und CROs verstärken den Bedarf an Assays und Dienstleistungen in der Wirkstoffforschung zusätzlich. Der Trend zu humanrelevanten In-vitro-Modellen erhöht die Bedeutung zellbasierter Plattformen für die Entscheidungsfindung und festigt die Umsatzführerschaft der Wirkstoffforschung.

Die prädiktive Toxikologie/Sicherheitsprüfung dürfte der am schnellsten wachsende Bereich sein, da regulatorischer Druck und ethische Überlegungen die Reduzierung von Tierversuchen und die Anwendung prädiktiverer In-vitro-Alternativen vorantreiben. Investitionen in Organ-on-a-Chip-Systeme, mikrophysiologische Systeme und integrierte Toxizitätspanels steigern die Nachfrage nach zellbasierten Assays, die bereits früh in der Entwicklung humanrelevante Endpunktdaten liefern können. Pharmaunternehmen priorisieren die frühzeitige Risikominimierung, um kostspielige Fehlschläge in späten Entwicklungsphasen zu vermeiden, und verlagern ihre Budgets hin zu prädiktiven toxikologischen Arbeitsabläufen. Die regulatorische Akzeptanz von In-vitro-Methoden und Branchenkonsortien, die die Standardisierung fördern, beschleunigen das Wachstum zusätzlich. Daher stellen Arbeitsabläufe für Sicherheitsprüfungen einen Wachstumsmarkt in Nordamerika dar.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute (CROs), akademische und Forschungseinrichtungen, staatliche Organisationen und Sonstige unterteilt. Das Segment der Pharma- und Biotechnologieunternehmen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Erfolgs sind hohe F&E-Budgets, umfangreiche interne Forschungsprogramme und eine stetige Produktpipeline, die den kontinuierlichen Einsatz von Assays erfordert. Diese Unternehmen benötigen validierte, skalierbare Assays und hochwertige Instrumente, unterstützt durch Serviceverträge und technische Schulungen, was zu einer starken Abhängigkeit von einzelnen Anbietern führt. Ihre Fähigkeit, die langfristige Einführung von Plattformen und deren Integration in die interne IT zu finanzieren, macht sie zu Hauptabnehmern von Verbrauchsmaterialien und Investitionsgütern. Die Konzentration der großen Pharma- und Biotech-Unternehmen in Nordamerika sichert ihnen dauerhaft hohe Einkaufsvolumina. Kooperationen mit akademischen Zentren und CROs verstärken ihren Bedarf zusätzlich.

Der Sektor der Auftragsforschungsinstitute (CROs) dürfte die am schnellsten wachsende Endkundengruppe darstellen, da Arzneimittelentwickler zunehmend spezialisierte Assay-Workflows auslagern, um Entwicklungszeiten zu verkürzen und Kosten zu senken. CROs erweitern ihr Dienstleistungsangebot im Bereich von High-Content-, High-Throughput- und GLP-konformen Assays und gewinnen so mittelständische Biotech-Unternehmen und virtuelle Pharmafirmen als Kunden. Investitionen in Automatisierung, standardisierte SOPs und skalierbare Infrastruktur ermöglichen es CROs, die vielfältigen Kundenbedürfnisse zu erfüllen und Folgeaufträge zu generieren. Der Trend zur Auslagerung von nicht zum Kerngeschäft gehörenden Forschungsaktivitäten, kombiniert mit der geografischen Reichweite von CROs, positioniert sie für ein schnelles Marktwachstum. Ihr flexibles, projektbasiertes Modell passt sich der sich wandelnden F&E-Landschaft an und beschleunigt das Wachstum dieses Segments.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in direkten und indirekten Vertrieb unterteilt. Der Direktvertrieb dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da hochwertige Instrumente, kundenspezifische Arbeitsabläufe und Unternehmenslizenzverträge die direkte Zusammenarbeit mit dem Hersteller für Installation, Validierung und Support erfordern. Direkte Vertriebskanäle bieten Anwendungsschulungen, Vor-Ort-Qualifizierung und Service-Level-Agreements, die für große Pharmaunternehmen und institutionelle Abnehmer von großer Bedeutung sind. Hersteller nutzen zudem direkte Beziehungen zur gemeinsamen Entwicklung von Assays und bieten langfristige Verträge für Verbrauchsmaterialien an. Die Komplexität der Integration von Instrumenten in die Laborinfrastruktur begünstigt die direkte Beschaffung, um Leistung und die Einhaltung regulatorischer Vorgaben sicherzustellen. Dieser praxisorientierte Ansatz sichert die Margen und stärkt die Partnerschaft zwischen Anbieter und Kunde.

Der indirekte Vertriebskanal ( E-Commerce und Distributoren) dürfte am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmenden digitalen Beschaffungspräferenzen kleinerer Labore, akademischer Einrichtungen und Start-ups, die einen bequemen Zugang zu Verbrauchsmaterialien und Basisinstrumenten suchen. Online-Marktplätze für wissenschaftliche Produkte und Distributorenplattformen vereinfachen die Bestellprozesse, bieten Mengenrabatte und ermöglichen schnellere Nachlieferungen von Standardreagenzien. Verbesserte B2B-Logistik und die Digitalisierung von Katalogen reduzieren den Aufwand im Beschaffungsprozess und erweitern die Reichweite der Lieferanten über die großen Ballungszentren hinaus. Distributoren, die Testkits mit technischem Support und Schulungen bündeln, erweitern ihr Angebot, um ein breiteres Spektrum an Endnutzern zu bedienen. Da Einkaufsteams zunehmend auf E-Procurement setzen, steigt der Marktanteil des indirekten Vertriebskanals rasant.

Regionale Analyse des nordamerikanischen Marktes für zellbasierte Assays

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für zellbasierte Assays mit dem größten Umsatzanteil von 87,2 %, was auf starke Investitionen in biomedizinische Forschung und Entwicklung, große Pharma- und Biotech-Unternehmen sowie die Präsenz bedeutender Hersteller von Assay-Kits und Reagenzien zurückzuführen ist.

- Das Land profitiert von einer hochentwickelten Forschungsinfrastruktur, erheblicher staatlicher Förderung biomedizinischer Innovationen und der Präsenz zahlreicher führender Hersteller von Testkits, Auftragsforschungsinstituten (CROs) und Anbietern von Hochdurchsatz-Screening-Technologien.

- US-amerikanische Forscher schätzen die Präzision, Skalierbarkeit und physiologische Relevanz zellbasierter Assays sehr, was zu einer starken Integration in Onkologie, Immunologie, Neurowissenschaften und personalisierte Medizinprogramme führt.

Markteinblicke zu zellbasierten Assays in den USA

Der US-amerikanische Markt für zellbasierte Assays erzielte 2025 mit 87,2 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind das hochentwickelte pharmazeutische und biotechnologische Ökosystem der USA sowie erhebliche Investitionen in die Wirkstoffforschung und translationale Forschung. Forscher setzen zunehmend auf zellbasierte Systeme für Hochdurchsatz-Screenings, Wirkmechanismusstudien und immunonkologische Anwendungen. Die wachsende Verbreitung automatisierter Plattformen, High-Content-Imaging und KI-gestützter Datenanalyse treibt das Marktwachstum zusätzlich an. Darüber hinaus fördert die staatliche Förderung durch die NIH und andere biomedizinische Programme kontinuierliche Innovationen und den breiten Einsatz von Assay-Technologien. Die Präsenz führender Hersteller von Assay-Kits, CROs und Geräteanbietern stärkt die Marktinfrastruktur. Die steigende Nachfrage nach prädiktiven, humanrelevanten In-vitro-Modellen und die Bestrebungen zur Reduzierung von Tierversuchen tragen ebenfalls maßgeblich zum Wachstum bei.

Einblick in den kanadischen Markt für zellbasierte Assays

Der kanadische Markt für zellbasierte Assays wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die enge Zusammenarbeit zwischen Wissenschaft und Industrie, steigende Investitionen in die Biotechnologie sowie die zunehmende Anwendung fortschrittlicher Assay-Technologien. Staatliche Initiativen zur Förderung regenerativer Medizin, Genomik und translationaler Forschung begünstigen den Einsatz zellbasierter Assays sowohl in akademischen Einrichtungen als auch in Biotechnologieunternehmen. Kanadische Forscher setzen vermehrt auf Hochdurchsatz- und High-Content-Screening-Plattformen, um die Effizienz der Wirkstoffforschung zu steigern. Der wachsende Fokus des Landes auf prädiktive Toxikologie und In-vitro-Sicherheitstests trägt zusätzlich zur Akzeptanz bei. Darüber hinaus unterstützen automatisierte Arbeitsabläufe und KI-gestützte Datenanalysetools eine breitere Marktdurchdringung. Die Angleichung der kanadischen Regulierung an US-Standards fördert zudem grenzüberschreitende Kooperationen und den Technologietransfer.

Einblick in den mexikanischen Markt für zellbasierte Assays

Der mexikanische Markt für zellbasierte Assays verzeichnet ein stetiges Wachstum, angetrieben durch den expandierenden pharmazeutischen Forschungs- und Entwicklungssektor des Landes und die zunehmende Nutzung kosteneffizienter In-vitro-Testlösungen. Auftragsforschungsinstitute (CROs), akademische Labore und Biotech-Unternehmen investieren in zellbasierte Assays für präklinische Screenings, mechanistische Studien und Sicherheitsprüfungen. Die steigende Nachfrage nach erschwinglichen Assay-Kits und -Instrumenten ermöglicht eine breitere Anwendung bei aufstrebenden Biotech-Unternehmen. Staatliche Initiativen zur Förderung der biomedizinischen Forschungsinfrastruktur und der lokalen pharmazeutischen Entwicklung unterstützen das Marktwachstum. Die Integration automatisierter Plattformen und standardisierter Arbeitsabläufe beschleunigt die Akzeptanz der Assays zusätzlich. Mexikos wachsende Präsenz im nordamerikanischen Pharma- und CRO-Netzwerk positioniert das Land als einen wichtigen Akteur für das regionale Marktwachstum.

Marktanteil zellbasierter Assays in Nordamerika

Die nordamerikanische Branche für zellbasierte Assays wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc. (USA)

- BD (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Cytiva (USA)

- Danaher (USA)

- PerkinElmer (USA)

- Charles River Laboratories (USA)

- Promega Corporation (USA)

- Cell Signaling Technology, Inc. (USA)

- Corning Incorporated (USA)

- Cell Biolabs, Inc. (USA)

- Eurofins DiscoverX Corporation (USA)

- Agilent Technologies, Inc. (USA)

- BioVision, Inc. (USA)

- BioTek Instruments, Inc. (USA)

- Enzo Life Sciences, Inc. (USA)

- Abcam plc (UK)

- New England Biolabs, Inc. (USA)

- Lonza (USA)

- Sartorius AG (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für zellbasierte Assays?

- Im November 2025 wurde der Zellanalysator Muse Micro von den BioTech Breakthrough Awards als „Lösung des Jahres für die Wirkstoffforschung“ ausgezeichnet und damit als bahnbrechendes Produkt in der Zellanalyse und in Arbeitsabläufen der Wirkstoffforschung gewürdigt. Die Auszeichnung unterstreicht den Beitrag des Geräts dazu, die Durchflusszytometrie zugänglicher, kostengünstiger und benutzerfreundlicher zu gestalten. Dadurch können akademische Labore, kleinere Biotech-Unternehmen und CROs komplexe zellbasierte Assays ohne hohe Investitionen durchführen.

- Im Mai 2025 kündigte BD Biosciences die weltweite Markteinführung des BD FACSDiscover A8 Zellanalysators an, der als „weltweit erster Zellanalysator mit bahnbrechenden spektralen und Echtzeit-Zellbildgebungstechnologien“ beschrieben wird. Dieser Analysator kombiniert spektrale Durchflusszytometrie (über BD SpectralFX™) mit Bildgebung (BD CellView™) und ermöglicht es Forschern, bis zu 50 Zellmerkmale pro Zelle zu untersuchen und räumliche/morphologische Daten in Echtzeit zu visualisieren.

- Im März 2025 kündigte Cytek Biosciences die Markteinführung des Zellanalysators Muse Micro an – ein kompaktes, benutzerfreundliches Durchflusszytometer, das die Zellanalyse vereinfachen und einem breiteren Publikum zugänglich machen soll. Der Muse Micro bietet einen „Mix-and-Read“-Workflow mit voroptimierten Testkits und einer Analyse von bis zu fünf Parametern (Streulicht + drei Fluoreszenzkanäle). Dadurch werden Routineanalysen wie Viabilität, Apoptose, Zellgesundheit, Immunzellphänotypisierung und Populationsanalyse effizienter.

- Im August 2024 kündigte Newcells Biotech die Markteinführung einer neuen High-Content- und High-Throughput-Imaging-Suite zur Unterstützung präklinischer Arzneimittelentwicklungsprogramme an, darunter ein neuer Assay zur Untersuchung des Übergangs von Lungenfibroblasten zu Myofibroblasten (FMT). Die Suite kombiniert fortschrittliche Bildgebungssysteme (automatisierte Zellbildgebung, Konfokal- und Standardmikroskopie) mit physiologisch relevanten In-vitro-Modellen (basierend auf iPS-Zellen oder primären Zellen) und ermöglicht so tiefere Einblicke in die Wirkung von Arzneimitteln auf menschliche Gewebe.

- Im Mai 2023 gab CellFE die kommerzielle Verfügbarkeit seiner Infinity Mtx-Plattform bekannt, einem mikrofluidischen Zell-Engineering-System, das auf der ASGCT-Jahrestagung 2023 vorgestellt wurde. Die Plattform nutzt die schnelle Kompression und Reexpansion von Zellen, um Wirkstoffe effizient in die Zellen einzubringen. Dies ermöglicht hohe Ausbeuten beim Zell-Editing, verkürzte Zellregenerationszeiten und Skalierbarkeit für die Herstellung von Zelltherapien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.