North America Cell Culture Media Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.81 Billion

USD

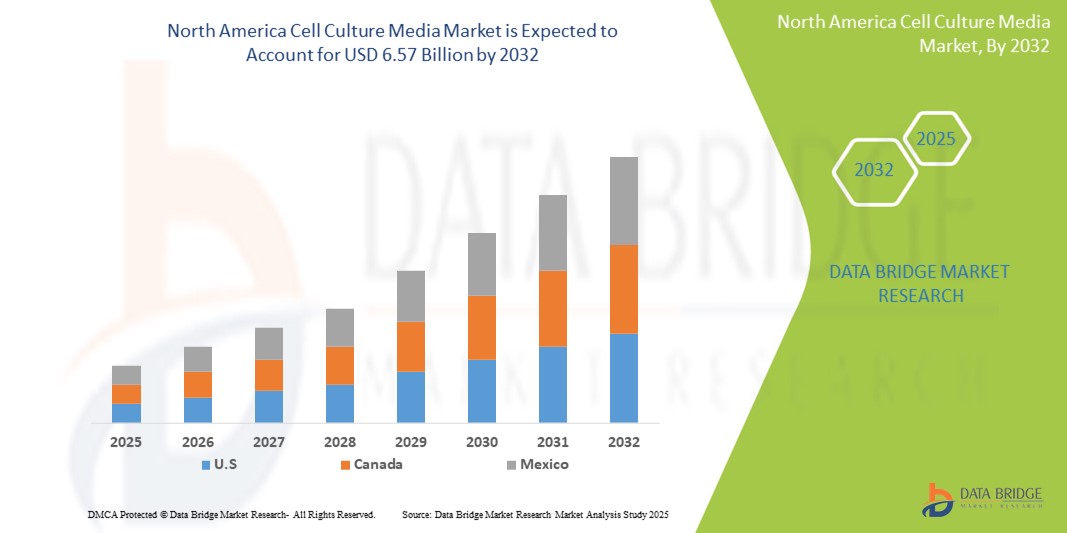

6.57 Billion

2024

2032

USD

2.81 Billion

USD

6.57 Billion

2024

2032

| 2025 –2032 | |

| USD 2.81 Billion | |

| USD 6.57 Billion | |

| % | |

|

Marktsegmentierung für Zellkulturmedien in Nordamerika nach Typ (chemisch definierte Medien, klassische Medien, serumfreie Medien, Spezialmedien, Stammzellmedien und Lysogenie-Bouillon (LB), kundenspezifische Medienformulierung und andere), Anwendung (biopharmazeutische Produktion, Arzneimittelscreening und -entwicklung, Diagnostik, regenerative Medizin und Tissue Engineering und andere), Endbenutzer (biopharmazeutische Unternehmen, Biotechnologieorganisationen, akademische und Forschungslabore, Krankenhäuser, Diagnosezentren, Zellbanken, forensische Labore und andere), Vertriebskanal (Direktausschreibungen, Vertrieb durch Dritte und Einzelhandelsverkäufe) – Branchentrends und Prognose bis 2032

Marktgröße für Zellkulturmedien in Nordamerika

- Der nordamerikanische Markt für Zellkulturmedien wurde im Jahr 2024 auf 2,81 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 6,57 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 11,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die zunehmende biopharmazeutische Forschung und Entwicklung sowie durch steigende Investitionen in die Herstellung von Biologika in der gesamten Region vorangetrieben.

- Darüber hinaus erhöht die steigende Nachfrage nach fortschrittlichen zellbasierten Therapien und personalisierter Medizin den Bedarf an hochwertigen Spezialmedien. Diese kombinierten Faktoren führen zu signifikanten Fortschritten und einer zunehmenden Akzeptanz im Zellkulturmediensegment und treiben eine starke regionale Marktexpansion voran.

Marktanalyse für Zellkulturmedien in Nordamerika

- Zellkulturmedien, die wichtige Nährstoffe und Wachstumsfaktoren für die In-vitro-Zellkultivierung liefern, werden für die biopharmazeutische Forschung, die Impfstoffentwicklung und zellbasierte Therapien sowohl im akademischen als auch im kommerziellen Umfeld immer wichtiger, da sie ein konsistentes und ertragreiches Zellwachstum ermöglichen.

- Die steigende Nachfrage nach Zellkulturmedien wird vor allem durch die rasante Expansion der Biologika-Produktion, die zunehmende Verbreitung personalisierter Medizin und die zunehmende Nutzung zellbasierter Tests bei der Arzneimittelforschung und Toxizitätsprüfung angetrieben.

- Die USA dominierten den nordamerikanischen Markt für Zellkulturmedien mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf eine starke staatliche Förderung, eine robuste biopharmazeutische Industrie und die frühzeitige Einführung fortschrittlicher Zellkulturtechnologien zurückzuführen ist, insbesondere in Anwendungen im Zusammenhang mit monoklonalen Antikörpern und der Stammzellenforschung.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Zellkulturmedien sein, unterstützt durch erhöhte Investitionen in die regenerative Medizin, zunehmende Kooperationen zwischen Wissenschaft und Industrie sowie nationale Strategien zum Ausbau der Biotech-Infrastruktur und Innovationszentren.

- Das Segment serumfreie Medien dominierte den nordamerikanischen Markt für Zellkulturmedien mit einem Anteil von 45,1 % im Jahr 2024 und wurde aufgrund seiner Konsistenz, des geringeren Kontaminationsrisikos und der Eignung für skalierbare Bioproduktionsprozesse in der klinischen und kommerziellen Anwendung bevorzugt.

Berichtsumfang und Marktsegmentierung für Zellkulturmedien in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke für Zellkulturmedien in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Zellkulturmedien in Nordamerika

„Umstellung auf serumfreie und chemisch definierte Medien“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Zellkulturmedien ist der Übergang zu serumfreien und chemisch definierten Medien, angetrieben durch den zunehmenden Bedarf an konsistenten, kontaminationsfreien und gesetzeskonformen Lösungen sowohl in der Forschung als auch in der Produktion.

- Thermo Fisher Scientific bietet beispielsweise eine breite Palette serumfreier und xenofreier Formulierungen an, die für bestimmte Zelltypen optimiert sind, während Cytiva chemisch definierte Medien entwickelt hat, die hochdichte Kulturen für die Produktion von Biologika unterstützen.

- Dieser Wandel ermöglicht eine verbesserte Reproduzierbarkeit, Chargenkonsistenz und ein geringeres Kontaminationsrisiko durch tierische Bestandteile. Darüber hinaus bevorzugen Aufsichtsbehörden wie die FDA und Health Canada zunehmend chemisch definierte Formulierungen für klinische und GMP-Anwendungen.

- Serumfreie Medien bieten eine bessere Kontrolle über die Zellkulturbedingungen und stehen im Einklang mit der ethischen Abkehr von tierischen Inhaltsstoffen, wodurch eine nachhaltige und standardisierte Bioproduktion unterstützt wird.

- Unternehmen wie Lonza und Merck investieren massiv in die Entwicklung fortschrittlicher Medienplattformen, die maßgeschneiderte Lösungen für Stammzellen, CAR-T-Therapien und die Impfstoffproduktion bieten. Dies spiegelt einen breiteren Markttrend hin zu spezialisierten, leistungsoptimierten Formulierungen wider.

- Die Nachfrage nach serumfreien und chemisch definierten Medien wächst sowohl im akademischen als auch im kommerziellen Sektor rasant, da die Institutionen skalierbare, hocheffiziente Prozesse anstreben, die mit den sich entwickelnden therapeutischen und Forschungsanforderungen kompatibel sind.

Marktdynamik für Zellkulturmedien in Nordamerika

Treiber

„Wachstum in der Biologika- und zellbasierten Forschung in den USA und Kanada“

- Die zunehmende Entwicklung von Biologika, personalisierter Medizin und regenerativen Therapien ist ein Haupttreiber für die steigende Nachfrage nach fortschrittlichen Zellkulturmedien in Nordamerika

- So erweiterte Thermo Fisher Scientific im Mai 2024 seine Produktionsanlage in New York, um der wachsenden Nachfrage nach Medien tierischen Ursprungs für Impfstoffe und Zelltherapien gerecht zu werden und so die regionale Produktionskapazität zu stärken.

- Die Vereinigten Staaten mit ihrem robusten pharmazeutischen Ökosystem und hohen F&E-Ausgaben treiben die großflächige Einführung serumfreier und GMP-konformer Medien für die Produktion monoklonaler Antikörper, Immuntherapie und toxikologische Tests voran.

- Kanada trägt auch zum Wachstum bei, indem es verstärkt in die Stammzellenforschung investiert, in universitäre Biotech-Initiativen investiert und staatlich geförderte Förderprogramme zur Förderung von Innovationen in den Biowissenschaften einsetzt.

- Die Kompatibilität von Zellkulturmedien mit einem breiten Anwendungsspektrum, einschließlich Krebsbiologie, Virologie und Biologikaherstellung, macht sie zu einem grundlegenden Werkzeug sowohl in kommerziellen als auch in akademischen Bioprozessen.

Einschränkung/Herausforderung

„Hohe Kosten und komplexe regulatorische Anforderungen“

- Die relativ hohen Kosten für die Entwicklung und Herstellung serumfreier, chemisch definierter oder GMP-konformer Medien stellen ein Hindernis für die Einführung dar, insbesondere für kleinere Labore und junge Biotech-Unternehmen.

- Beispielsweise müssen Hersteller strenge regulatorische Standards der FDA und von Health Canada erfüllen, die eine strenge Validierung, Rückverfolgbarkeit und Dokumentation erfordern, was die Betriebskomplexität und die Produktionskosten erhöht.

- Diese Herausforderung ist besonders relevant für Einrichtungen, die von Forschungsmedien auf Medien in klinischer Qualität umsteigen, da die Compliance-Belastungen die Flexibilität einschränken und die Skalierungsprozesse verlangsamen können.

- Für kleinere Einrichtungen kann es schwierig sein, auf maßgeschneiderte Medienlösungen zuzugreifen oder sie sich zu leisten, die für fortgeschrittene Anwendungen wie die CAR-T-Zellexpansion oder Genom-Editing-Workflows erforderlich sind.

- Um diese Hindernisse zu überwinden, konzentrieren sich die Unternehmen auf die Verbesserung der Kosteneffizienz durch lokalisierte Produktion, modulare Fertigung und einen breiteren Zugang zu validierten, skalierbaren Medienoptionen, die sowohl wissenschaftlichen als auch regulatorischen Anforderungen gerecht werden.

Marktumfang für Zellkulturmedien in Nordamerika

Der Markt ist nach Typ, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der nordamerikanische Markt für Zellkulturmedien ist nach Typ segmentiert in chemisch definierte Medien, klassische Medien, serumfreie Medien, Spezialmedien, Stammzellmedien, Lysogenie-Bouillon (LB), kundenspezifische Medienformulierungen und weitere. Das Segment serumfreie Medien hatte 2024 mit 45,1 % den größten Umsatzanteil, was auf seine weit verbreitete Verwendung in der klinischen und kommerziellen Bioproduktion aufgrund verbesserter Konsistenz, reduziertem Kontaminationsrisiko und Einhaltung gesetzlicher Vorschriften zurückzuführen ist. Die wachsende Nachfrage nach Produkten tierischen Ursprungs in der biopharmazeutischen Produktion hat die Einführung serumfreier Formulierungen weiter verstärkt.

Das Segment chemisch definierter Medien wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, da Forschungseinrichtungen und Biopharmaunternehmen zunehmend hochkonsistente und reproduzierbare Medien für fortschrittliche Anwendungen, einschließlich der Produktion monoklonaler Antikörper und der Entwicklung von Zelltherapien, benötigen. Die Präzision und Anpassbarkeit chemisch definierter Medien ermöglichen skalierbare, leistungsstarke Zellkulturen, was ihre beschleunigte Verbreitung fördert.

- Nach Anwendung

Der nordamerikanische Markt für Zellkulturmedien ist nach Anwendungsgebieten in die biopharmazeutische Produktion, Arzneimittelscreening und -entwicklung, Diagnostik, regenerative Medizin und Tissue Engineering sowie weitere Bereiche unterteilt. Das Segment der biopharmazeutischen Produktion dominierte den Markt im Jahr 2024 aufgrund der stark wachsenden Nachfrage nach Biologika, darunter Impfstoffe, monoklonale Antikörper und zellbasierte Therapeutika. Das Segment profitiert von umfangreichen Investitionen in die Biosimilar- und Impfstoffproduktion, insbesondere in den USA, wo Biologika einen erheblichen Anteil zum Pharmaumsatz beitragen.

Das Segment Regenerative Medizin und Tissue Engineering wird im Prognosezeitraum voraussichtlich aufgrund der zunehmenden Forschung und Entwicklung in der Stammzelltherapie und personalisierten Medizin die höchste jährliche Wachstumsrate (CAGR) aufweisen. Der zunehmende Fokus auf die Entwicklung zellbasierter Behandlungsmethoden für chronische und degenerative Erkrankungen treibt die Nachfrage nach hochwertigen, spezialisierten Medienformulierungen an.

- Nach Endbenutzer

Der nordamerikanische Markt für Zellkulturmedien ist nach Endverbrauchern segmentiert in biopharmazeutische Unternehmen, Biotechnologieorganisationen, akademische und Forschungslabore, Krankenhäuser, Diagnosezentren, Zellbanken, forensische Labore und weitere. Das Segment der biopharmazeutischen Unternehmen hielt 2024 den größten Anteil, da sie die Hauptabnehmer von Zellkulturmedien für die Upstream-Verarbeitung und die großtechnische Herstellung von Biologika sind. Die zunehmende Anzahl klinischer Studien und Produktpipelines für Biologika in den USA trägt maßgeblich zu dieser Dominanz bei.

Das Segment der akademischen und Forschungslabore dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, unterstützt durch laufende Forschungsinitiativen an Universitäten und öffentlich finanzierten Einrichtungen, insbesondere in Kanada. Innovationen in der regenerativen Medizin und der Krebsbiologie treiben die Mediennachfrage im akademischen Umfeld zusätzlich an.

- Nach Vertriebskanal

Der nordamerikanische Markt für Zellkulturmedien ist nach Vertriebskanälen in Direktausschreibungen, Drittvertrieb und Einzelhandel unterteilt. Das Segment Direktausschreibungen erzielte 2024 den größten Umsatzanteil, angetrieben durch langfristige Lieferverträge zwischen Medienherstellern und großen biopharmazeutischen Unternehmen, Krankenhäusern und akademischen Einrichtungen. Diese Verträge bieten volumenbasierte Beschaffung und regulatorische Qualitätssicherung und werden daher für kritische Anwendungen bevorzugt.

Das Segment des Drittvertriebs wird im Prognosezeitraum voraussichtlich am stärksten wachsen, da kleinere Biotech-Unternehmen und Forschungslabore auf Distributoren angewiesen sind, um flexible Einkäufe, technischen Support und Zugang zu einem breiteren Produktangebot ohne direkte Lieferantenverträge zu gewährleisten. Die zunehmende Verbreitung spezialisierter Life-Science-Distributoren in Nordamerika unterstützt diesen Trend zusätzlich.

Regionale Analyse des nordamerikanischen Zellkulturmedienmarktes

- Die USA dominierten die nordamerikanischen Zellkulturmedien mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf eine starke staatliche Förderung, eine robuste biopharmazeutische Industrie und die frühzeitige Einführung fortschrittlicher Zellkulturtechnologien zurückzuführen ist, insbesondere in Anwendungen im Zusammenhang mit monoklonalen Antikörpern und der Stammzellenforschung.

- Die Nutzer im Land legen Wert auf hochwertige, serumfreie und chemisch definierte Medien für Anwendungen von der Impfstoffproduktion bis zur regenerativen Medizin, unterstützt durch hochmoderne Produktionsanlagen und akademische Forschungszentren.

- Diese Führungsposition wird durch günstige staatliche Förderung, eine starke Aktivität bei klinischen Studien und die Präsenz wichtiger Akteure wie Thermo Fisher Scientific und GE HealthCare weiter gestärkt, wodurch die USA zum zentralen Zentrum für Innovation und Akzeptanz im Bereich der Zellkulturmedien werden.

Einblicke in den US-amerikanischen Zellkulturmedienmarkt

Der US-amerikanische Markt für Zellkulturmedien erzielte 2024 mit 41,8 % den größten Umsatzanteil in Nordamerika, angetrieben von der starken Nachfrage aus dem biopharmazeutischen Sektor und der zunehmenden Forschung im Bereich zellbasierter Therapien. Das starke Ökosystem für klinische Studien, die akademischen Forschungskapazitäten und staatlich geförderte Förderinitiativen des Landes unterstützen weiterhin die breite Einführung serumfreier und chemisch definierter Medien. Darüber hinaus fördert die Präsenz wichtiger Akteure wie Thermo Fisher Scientific und Lonza sowie erhebliche Investitionen in die Infrastruktur zur Herstellung von Biologika ein stetiges Wachstum sowohl im kommerziellen als auch im akademischen Bereich.

Einblicke in den kanadischen Markt für Zellkulturmedien

Der kanadische Markt für Zellkulturmedien wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in die Stammzellenforschung, personalisierte Medizin und die Zusammenarbeit zwischen Wissenschaft und Industrie. Regierungsinitiativen zur Förderung von Innovationen in den Biowissenschaften und zum Ausbau der Bioproduktionskapazitäten verstärken die Marktdynamik zusätzlich. Kanadische Institutionen setzen zunehmend fortschrittliche, GMP-konforme Medien für die regenerative Medizin, die Krebsforschung und die Impfstoffentwicklung ein und tragen so zur steigenden Nachfrage nach hochwertigen, maßgeschneiderten Formulierungen im öffentlichen und privaten Sektor bei.

Markteinblick in Zellkulturmedien in Mexiko

Der mexikanische Markt für Zellkulturmedien wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch den Ausbau der Biotechnologie- und Life-Science-Aktivitäten im Land. Steigende Investitionen in die akademische Forschung zu Krebs, Infektionskrankheiten und regenerativer Medizin – unterstützt durch staatliche Programme und öffentlich-private Partnerschaften – fördern die zunehmende Nutzung leistungsstarker Zellkulturmedien. Lokale Biopharma- und CRO-Einrichtungen integrieren serumfreie und Spezialmedien in ihre Entwicklungsabläufe, während Mexikos wachsende Rolle als Produktionspartner für die nordamerikanische Biologikaproduktion die Nachfrage nach zuverlässigen, GMP-konformen Medienformulierungen unterstreicht.

Marktanteil von Zellkulturmedien in Nordamerika

Die nordamerikanische Zellkulturmedienbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Merck KGaA (Deutschland)

- Sartorius AG (Deutschland)

- Lonza Group AG (Schweiz)

- Cytiva (USA)

- HiMedia Laboratories Pvt. Ltd. (Indien)

- Corning Incorporated (USA)

- FUJIFILM Irvine Scientific, Inc. (USA)

- Repligen Corporation (USA)

- BD (USA)

- Eppendorf SE (Deutschland)

- PromoCell GmbH (Deutschland)

- PAN-Biotech GmbH (Deutschland)

- CellGenix GmbH (Deutschland)

- Danaher Corporation (USA)

- GE Healthcare Life Sciences (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Takara Bio Inc. (Japan)

- Miltenyi Biotec GmbH (Deutschland)

- MP Biomedicals, LLC (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Zellkulturmedien?

- Im April 2024 kündigte Thermo Fisher Scientific die Erweiterung seines Werks in Grand Island, New York, an, um die Produktion von tierfreien und chemisch definierten Zellkulturmedien zu steigern. Dieser Schritt zielt darauf ab, die wachsende Nachfrage von Impfstoffherstellern und Zelltherapieentwicklern zu bedienen, die führende Position von Thermo Fisher bei der Bereitstellung hochwertiger, GMP-konformer Medienlösungen in ganz Nordamerika zu stärken und die Skalierbarkeit in fortschrittlichen therapeutischen Anwendungen zu unterstützen.

- Im März 2024 kooperierte die Cytiva-Abteilung von GE HealthCare mit der Initiative „Medicine by Design“ der Universität Toronto, um gemeinsam spezielle Stammzellkulturmedien für die Forschung in der regenerativen Medizin zu entwickeln. Diese Partnerschaft spiegelt das Engagement für Innovationen in der Zusammenarbeit zwischen Wissenschaft und Industrie sowie die Weiterentwicklung von Therapien der nächsten Generation durch optimierte, anpassbare Medienplattformen wider.

- Im Februar 2024 erweiterte die Lonza Group ihren Bioproduktionsstandort in Portsmouth, New Hampshire, um die Kapazitäten für die Herstellung klinischer und kommerzieller Medien für die Biologika-Herstellung zu erweitern. Die Investition konzentriert sich auf die Steigerung der Kapazität für serumfreie und chemisch definierte Formulierungen und zielt darauf ab, die wachsende Nachfrage nordamerikanischer Biopharma-Kunden zu bedienen, die monoklonale Antikörper und Zelltherapien entwickeln.

- Im Januar 2024 brachte Avantor, Inc. eine neue Produktlinie leistungsgesteigerter klassischer Medien für zellbasierte Assays und die präklinische Arzneimittelentwicklung auf den Markt. Die Produkte richten sich an US-amerikanische Pharmaforschungslabore und legen Wert auf Chargenkonsistenz und ein reduziertes Kontaminationsrisiko. Sie unterstützen die Arzneimittelforschung und Hochdurchsatz-Screening-Workflows in regulierten Umgebungen.

- Im Dezember 2023 kündigte Corning Incorporated eine strategische Initiative mit kanadischen Biotech-Startups an, um gemeinsam Medienzusätze für 3D-Zellkulturen und Organoidwachstum zu entwickeln. Ziel der Zusammenarbeit ist es, die In-vitro-Krankheitsmodellierung und Arzneimitteltests voranzutreiben und so der steigenden Nachfrage nach komplexen Mediensystemen in der Krebsbiologie und personalisierten Medizin in ganz Kanada gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR ZELLKULTURMEDIEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

5. NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: VORSCHRIFTEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Zunehmender Fokus auf personalisierte Medizin

6.1.2 FORTSCHRITTE IN DER ZELLTHERAPIE UND REGENERATIVEN MEDIZIN

6.1.3 Anstieg der Forschungs- und Entwicklungsausgaben für biopharmazeutische Projekte

6.1.4 Wachsende Nachfrage nach Impfentwicklung

6.2 EINSCHRÄNKUNGEN

6.2.1 RISIKEN IM ZUSAMMENHANG MIT KONTAMINATION

6.2.2 HOHE PRODUKTIONSKOSTEN

6.3 CHANCEN

6.3.1 Zunehmende Zusammenarbeit und Partnerschaften

6.3.2 Steigende Nachfrage nach Biopharmazeutika und Impfstoffen

6.3.3 INNOVATIONEN IN DER 3D-ZELLKULTUR

6.4 HERAUSFORDERUNGEN

6.4.1 Komplexität der Medienformulierung

6.4.2 Intensiver Marktwettbewerb

7. Nordamerikanischer Markt für Zellkulturmedien, nach Typ

7.1 ÜBERSICHT

7.2 CHEMISCH DEFINIERTE MEDIEN CHEMISCH DEFINIERTE MEDIEN

7.3 KLASSISCHE MEDIEN

7.4 SERUMFREIE MEDIEN

7.5 SPEZIALMEDIEN

7.6 STAMMZELLMEDIEN

7.7 Lysogene Brühe (LB)

7.8 KUNDENSPEZIFISCHE MEDIENFORMULIERUNG

7.9 SONSTIGES

8. Nordamerikanischer Markt für Zellkulturmedien, nach Anwendung

8.1 ÜBERSICHT

8.2 BIOPHARMAZEUTISCHE PRODUKTION

8.3 Wirkstoffscreening und -entwicklung

8.4 DIAGNOSE

8.5 REGENERATIVE MEDIZIN & TISSUE ENGINEERING

8.6 SONSTIGES

9. NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDBENUTZER

9.1 ÜBERSICHT

9.2 BIOPHARMAZEUTISCHE UNTERNEHMEN

9.3 BIOTECHNOLOGIE-ORGANISATIONEN

9.4 WISSENSCHAFTLICHE UND FORSCHUNGSLABORATORIEN

9.5 KRANKENHÄUSER

9.6 DIAGNOSEZENTREN

9.7 ZELLBANKEN

9.8 FORENSISCHE LABORE

9.9 SONSTIGES

10 NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL

10.1 ÜBERSICHT

10.2 DIREKTE AUSSCHREIBUNGEN

10.3 Vertrieb durch Dritte

10.4 EINZELHANDELSUMSATZ

11. Nordamerikanischer Markt für Zellkulturmedien nach Regionen

11.1 NORDAMERIKA

11.1.1 USA

11.1.2 KANADA

11.1.3 MEXIKO

12. Nordamerikanischer Markt für Zellkulturmedien: Unternehmenslandschaft

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13 SWOT-ANALYSE

14 FIRMENPROFIL

14.1 THERMO FISHER SCIENTIFIC INC.

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNG

14.2 MERCK KGAA

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 DANAHER CORPORATION (CYTIVA)

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 SARTORIUS AG

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 LONZA

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNG

14.6 CORNING INCORPORATED

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 Umsatzanalyse

14.6.3 UNTERNEHMENSAKTIENANALYSE

14.6.4 PRODUKTPORTFOLIO

14.6.5 NEUESTE UPDATES

14.7 AJINOMOTO CO., INC

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 JÜNGSTE ENTWICKLUNG

14.8 AKRON BIOTECH

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNGEN

14,9 BD

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.9.4 NEUESTE UPDATES

14.1 BIO-RAD LABORATORIES, INC.

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 PRODUKTPORTFOLIO

14.10.4 NEUESTE ENTWICKLUNG

14.11 CAISSON LABS INC.

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 NEUESTE UPDATES

14.12 CELL APPLICATION, INC.

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 NEUESTE UPDATES

14.13 ELEX BIOLOGICAL PRODUCTS (SHANGHAI) CO., LTD.

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 JÜNGSTE ENTWICKLUNG

14.14 FUJIFILM HOLDINGS CORPORATION

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 PRODUKTPORTFOLIO

14.14.4 NEUESTE UPDATES

14.15 HIMEDIA LABORATORIES

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 PRODUKTPORTFOLIO

14.15.3 NEUESTE UPDATES

14.16 KOH JIN-BIO CO., LTD.

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 NEUESTE UPDATES

14.17 PAN-BIOTECH

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 PRODUKTPORTFOLIO

14.17.3 NEUESTE UPDATES

14.18 PROMOCELL GMBH

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 PRODUKTPORTFOLIO

14.18.3 NEUESTE UPDATES

14.19 SERA-SCANDIA A/S

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 PRODUKTPORTFOLIO

14.19.3 JÜNGSTE ENTWICKLUNGEN

14.2 STAMMZELLTECHNOLOGIEN

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 PRODUKTPORTFOLIO

14.20.3 JÜNGSTE ENTWICKLUNG

14.21 TAKARA BIO INC.

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 PRODUKTPORTFOLIO

14.21.4 NEUESTE ENTWICKLUNGEN

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 GMP-ANFORDERUNGEN

TABELLE 2 GELTUNGSBEREICH DES AKTUELLEN DOKUMENTS

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR CHEMISCH DEFINIERTE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR KLASSISCHE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 6: MARKT FÜR SERUMFREIE MEDIEN IN ZELLKULTURMEDIEN IN NORDAMERIKA, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR SERUMFREIE MEDIEN IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR SPEZIALMEDIEN IM ZELLKULTURMEDIENBEREICH, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR LYSOGENIE-BRÜHE (LB) IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR INDIVIDUALE MEDIENFORMULIERUNGEN IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 13: ANDERE MARKTTEILNEHMER FÜR ZELLKULTURMEDIEN IN NORDAMERIKA, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IM ZELLKULTURMEDIENBEREICH, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR ARZNEIMITTELSCREENING UND -ENTWICKLUNG IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR DIAGNOSTIK IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 21: ANDERE AKTIEN IM MARKT FÜR ZELLKULTURMEDIEN IN NORDAMERIKA, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 23 NORDAMERIKANISCHE BIOPHARMAZEUTISCHE UNTERNEHMEN IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 24: NORDAMERIKANISCHE BIOTECHNOLOGIE-ORGANISATIONEN IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR AKADEMISCHE UND FORSCHUNGSLABORE IM BEREICH ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 26: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 27: NORDAMERIKANISCHE DIAGNOSEZENTREN IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 28: NORDAMERIKANISCHE ZELLBANKEN IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR FORENSISCHE LABORE IM ZELLKULTURMEDIENBEREICH, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 30: ANDERE MARKTTEILNEHMER FÜR ZELLKULTURMEDIEN IN NORDAMERIKA, NACH REGION, 2018–2035 (MILLIONEN USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MIO. USD)

TABELLE 32 DIREKTE AUSSCHREIBUNGEN FÜR DEN MARKT FÜR ZELLKULTURMEDIEN IN NORDAMERIKA, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 33: NORDAMERIKANISCHER DRITTANBIETERVERTRIEB IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 34: NORDAMERIKANISCHER EINZELHANDELSUMSATZ IM MARKT FÜR ZELLKULTURMEDIEN, NACH REGION, 2018–2035 (MIO. USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH LÄNDERN, 2018–2035 (MILLIONEN USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR SERUMFREIE MEDIEN IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 44 US-MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 45 US-MARKT FÜR SERUMFREIE MEDIEN IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 46 US-MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 47 US-MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MIO. USD)

TABELLE 48 US-MARKT FÜR BIOPHARMAZEUTISCHE PRODUKTION IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 49 US-MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MIO. USD)

TABELLE 50 US-MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 51 US-MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 52 KANADISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 53 KANADISCHER MARKT FÜR SERUMFREIE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 54 KANADISCHER MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 55 KANADISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 56: BIOPHARMAZEUTISCHE PRODUKTION IM ZELLKULTURMEDIENMARKT IN KANADA, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 57 KANADISCHER MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 58 KANADISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 59: KANADISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

TABELLE 60 MEXIKO: MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 61 MEXIKO: MARKT FÜR SERUMFREIE MEDIEN IM ZELLKULTURMEDIENBEREICH, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 62 MEXIKO: MARKT FÜR STAMMZELLMEDIEN IM ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 63 MEXIKO: MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2018–2035 (MILLIONEN USD)

TABELLE 64: BIOPHARMAZEUTISCHE PRODUKTION IM ZELLKULTURMEDIENMARKT IN MEXIKO, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 65 MEXIKO: MARKT FÜR REGENERATIVE MEDIZIN UND TISSUE ENGINEERING IN ZELLKULTURMEDIEN, NACH TYP, 2018–2035 (MILLIONEN USD)

TABELLE 66: MEXIKO: MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, 2018–2035 (MILLIONEN USD)

TABELLE 67: MEXIKO: MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2018–2035 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORD-AMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: NORDAMERIKA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORD-AMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 NORD-AMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN DER SCHLÜSSELAKTEURE

ABBILDUNG 13: Der zunehmende Fokus auf personalisierte Medizin treibt das Wachstum des nordamerikanischen Marktes für Zellkulturmedien von 2025 bis 2035 voran

ABBILDUNG 14 DAS SEGMENT CHEMISCH DEFINIERTER MEDIEN WIRD IN DEN JAHREN 2025 UND 2035 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR ZELLKULTURMEDIEN AUSMACHEN

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR ZELLKULTURMEDIEN

ABBILDUNG 16: NORD-AMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: NACH TYP, 2024

ABBILDUNG 17: NORD-AMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, 2025–2035

ABBILDUNG 18: NORD-AMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, CAGR, 2025–2035

ABBILDUNG 19: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 20 NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: NACH ANWENDUNG, 2024

ABBILDUNG 21: NORD-AMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, 2025–2035

ABBILDUNG 22: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, CAGR (2025–2035)

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 25: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER (2025–2035)

ABBILDUNG 26: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDBENUTZER, CAGR (2025–2035)

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH ENDVERBRAUCHER, LEBENSLINIENKURVE

ABBILDUNG 28 NORD-AMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 29: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, 2025–2035

ABBILDUNG 30: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, CAGR (2025–2035)

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN, NACH VERTRIEBSKANAL, LIFE LINE-KURVE

ABBILDUNG 32: NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: ÜBERBLICK (2024)

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR ZELLKULTURMEDIEN: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.