North America Cereals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

38.96 Billion

USD

75.76 Billion

2024

2032

USD

38.96 Billion

USD

75.76 Billion

2024

2032

| 2025 –2032 | |

| USD 38.96 Billion | |

| USD 75.76 Billion | |

| % | |

|

Segmentierung des nordamerikanischen Getreidemarktes nach Produkttyp (Weizen, Reis, Mais, Gerste, Hafer, Roggen, Sorghumhirse, Hirse, Quinoa, Buchweizen, Triticale, Fonio, Teff, Amaranth, Kamut und andere), Produktform (Vollkorn, Mehl, Flocken, gewalztes Getreide, gepufftes Getreide, gemahlenes Mehl, geschrotetes Getreide, Stärke, Kleie, Keime und andere), Verarbeitungsgrad (angereichert, geschält, poliert, vorgegart, gemischt, Instant, gekeimt, geröstet, extrudiert, teilweise gegart, mikronisiert, roh, vollständig gegart, gedämpft, gewürzt, gesüßt, überzogen und andere), Verzehrformat (Löffel mit Milch/Joghurt gegessen, Riegel für unterwegs, Porridge, Trockensnack, Snackpackungen, küchenfertig, erhitzbar, zum Einrühren Zutat, mit Getränk angereichert und andere), Produktkategorie (Backzutaten (Mehl-/Getreidemischungen), Frühstückscerealien, Ausgangsstoffe/Tierfutter, Getreidesnacks, Instant-Getreidemischungen, Getreidebrei für Kleinkinder, Mahlzeitensets auf Getreidebasis, Brau-/Destillationszutaten und andere), Art (konventionell und biologisch), Kategorie (auf GVO-Basis und ohne GVO zertifiziert), Funktionelle Vorteile (mit Vitaminen angereichert, ballaststoffreich, zuckerarm/zuckerfrei, proteinreich, glutenfrei, herzgesund, probiotisch/präbiotisch angereichert, cholesterinsenkend, niedriger glykämischer Index, mit Omega-3 angereichert, fettarm, allergenfrei, eisenreich, salzarm/salzfrei, Paleo-freundlich, Keto-freundlich, vegan-zertifiziert und andere), Haltbarkeit (langfristig (bei Raumtemperatur haltbar), mittelfristig und kurzfristig (verderblich)), Verpackung (Schachtel, Beutel, Tüte, Sachet/Stickpack, Sack (lose), Glas, Tetrapack/Aseptischer Karton, Kanister, Fass, Öko-Verpackung und andere), Verpackungsgröße (Kleinpackungen (51–250 g), Mittelpackungen (251–500 g), Großpackungen (501–1 kg), Einzelportionspackungen (UNTER 50 g), Extragroße Packungen (1,1–2,5 kg) und Großpackungen (ÜBER 2,5 kg)), Preisspanne (Economy (BIS ZU 2,49 USD), Mittelklasse (2,50–6,99 USD) und Premium (7,00 USD und MEHR)), Vertriebskanal (B2B und B2C) – Branchentrends und Prognose bis 2032

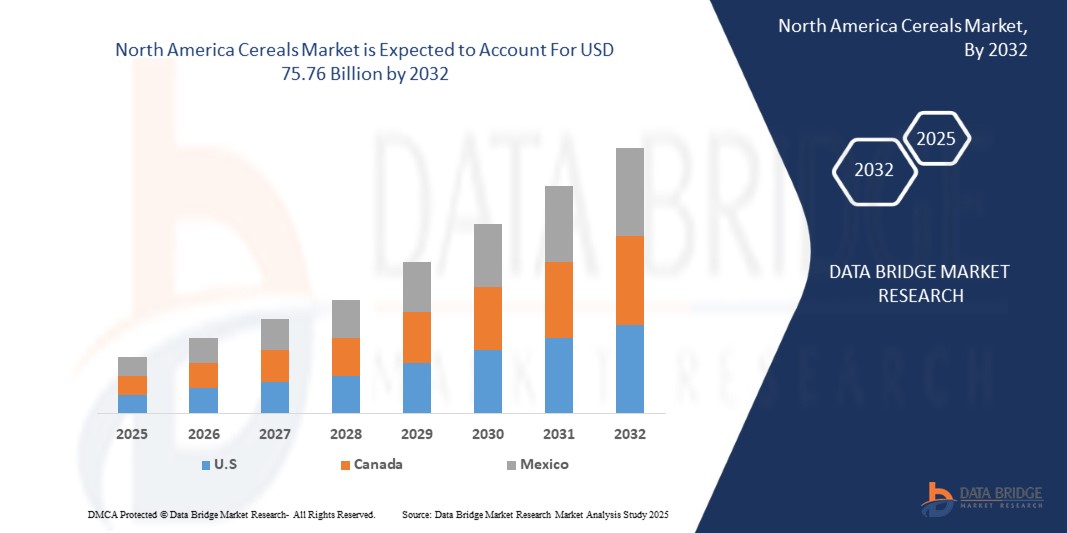

Getreidemarktgröße

- Der nordamerikanische Getreidemarkt hatte im Jahr 2024 einen Wert von 38,96 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 75,76 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 8,8 % im Prognosezeitraum.

- Das Marktwachstum wird durch Faktoren wie die steigende Nachfrage nach praktischen und nahrhaften Frühstücksoptionen, das wachsende Gesundheitsbewusstsein der Verbraucher, Innovationen bei Müslirezepturen und die zunehmende Verfügbarkeit über Online-Einzelhandelskanäle vorangetrieben.

- Darüber hinaus beschleunigen die sich entwickelnden Verbraucherpräferenzen für nahrhafte und funktionelle Lebensmittel sowie die zunehmende Urbanisierung und die wachsende Verbreitung des Online-Einzelhandels die Akzeptanz von Getreideprodukten und kurbeln damit das Wachstum der Branche deutlich an.

Getreidemarktanalyse

- Der Getreidemarkt stellt ein Schlüsselsegment der nordamerikanischen Lebensmittel- und Agrarindustrie dar und umfasst verzehrfertige und warme Getreideprodukte. Diese Produkte werden häufig als praktische und nahrhafte Frühstücksoptionen konsumiert, die zu einem modernen, geschäftigen Lebensstil passen. Der Markt umfasst ein vielfältiges Angebot aus Weizen, Hafer, Mais, Reis und Gerste, zugeschnitten auf verschiedene Verbraucherbedürfnisse, darunter gesundheitsbewusste, biologische und glutenfreie Vorlieben.

- Müslihersteller entwickeln zunehmend innovative, proteinreiche, angereicherte und pflanzliche Varianten, um den nordamerikanischen Gesundheitstrends und Ernährungsumstellungen gerecht zu werden. Diese Entwicklungen erweitern die Reichweite des Müslimarktes in den Bereich der funktionellen Lebensmittel, insbesondere in Industrieländern, in denen Verbraucher Wert auf saubere Etiketten und einen hohen Nährwert legen. Der wachsende Trend zu Mahlzeitenersatz und Snacks für unterwegs unterstützt das Marktwachstum zusätzlich.

- Die USA dominierten den Müslimarkt im Jahr 2024 und werden voraussichtlich das am schnellsten wachsende Land auf diesem Markt sein. Dies ist auf starke Konsumgewohnheiten, Markentreue und die Präsenz etablierter Branchenakteure wie Kellogg's, General Mills und Post Holdings zurückzuführen. Die Region profitiert zudem von einer ausgereiften Einzelhandelsinfrastruktur und einem hohen Verbraucherbewusstsein in Bezug auf Gesundheit und Wellness.

- Es wird erwartet, dass das Weizensegment den Getreidemarkt im Jahr 2025 mit dem größten Anteil dominieren wird, da es praktisch, haltbar und weit verbreitet ist. Dieses Segment prägt maßgeblich die Frühstücksgewohnheiten der Verbraucher und bietet Mehrwert durch angereicherte, geschmacksintensive und diätspezifische Optionen, die den unterschiedlichen Ernährungsbedürfnissen gerecht werden.

Berichtsumfang und Getreidemarktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zum Getreidemarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Getreidemarkttrends

„Innovation bei funktionellem Getreide und personalisierter Ernährung“

- Der nordamerikanische Getreidemarkt erlebt einen grundlegenden Wandel mit der wachsenden Nachfrage nach funktionellem Getreide und personalisierter Ernährung, die auf die Gesundheitsziele und Ernährungspräferenzen der Verbraucher zugeschnitten ist.

- Dieser Trend veranlasst die Hersteller dazu, traditionelle Getreideprodukte neu zu formulieren, indem sie Zutaten mit spezifischen gesundheitlichen Vorteilen wie hohem Ballaststoffgehalt, Unterstützung des Immunsystems, Herzgesundheit und verbesserter Verdauung einarbeiten.

- So führen führende Müslimarken beispielsweise Produkte ein, die mit Superfoods (Chiasamen, Leinsamen), Probiotika, Präbiotika und Adaptogenen wie Ashwagandha und Maca angereichert sind, um wellnessorientierte Verbraucher anzusprechen.

- Dieser Wandel spiegelt das wachsende Bewusstsein für präventive Gesundheit und die Vorliebe für nährstoffreiche Lebensmittel mit sauberer Kennzeichnung wider und positioniert funktionelles Getreide als wesentlichen Bestandteil moderner Ernährung.

Dynamik des Getreidemarktes

Treiber

Steigende Nachfrage nach praktischen und nahrhaften Lebensmitteln

- Der urbane Lebensstil wird immer hektischer, was zu einer steigenden Nachfrage nach schnellen, nahrhaften und einfach zuzubereitenden Frühstückslösungen führt.

- Getreideprodukte erfüllen diesen Bedarf effektiv, da sie praktisch sind, lange haltbar sind, vielfältige Nährwertprofile aufweisen und sowohl in modernen als auch in traditionellen Einzelhandelskanälen weit verbreitet sind.

- Mit verzehrfertigen und Instant-Müsli-Optionen sparen Verbraucher Zeit und sorgen gleichzeitig für eine ausgewogene Aufnahme wichtiger Nährstoffe wie Ballaststoffe, Vitamine und Mineralien

- Diese wachsende Vorliebe für bequeme und gesunde Lebensmittel führt zu einer anhaltenden Nachfrage nach Getreide in verschiedenen Bevölkerungsgruppen, insbesondere bei Berufstätigen, Studenten und gesundheitsbewussten Familien.

- Laut einem Bericht von FoodNavigator ging Kellogg's im April 2024 eine Partnerschaft mit einem führenden Ernährungsforschungsunternehmen ein, um Verbrauchergesundheitsdaten und KI-Tools für die Entwicklung personalisierter Müslimischungen zu nutzen. Durch die Analyse von Millionen von Datenpunkten zu Ernährungsgewohnheiten, Vorlieben und Gesundheitszuständen führte Kellogg's eine Reihe maßgeschneiderter Müslis ein, die speziell auf die Darmgesundheit, das Herz-Kreislauf-System und das Energieniveau abgestimmt sind. Dieser Schritt spiegelt die steigende Nachfrage nach datenbasierten, funktionalen Müslilösungen für eine personalisierte Ernährung wider.

- Solche Innovationen unterstreichen, wie Marken die digitale Transformation und Gesundheitsanalysen nutzen, um Produktinnovationen voranzutreiben und die Kundenbindung zu stärken, was letztlich zu einem nachhaltigen Marktwachstum in allen nordamerikanischen Getreidekategorien führt.

Einschränkung/Herausforderung

Gesundheitliche Bedenken hinsichtlich des Zuckergehalts in Frühstücksflocken

- Die erheblichen Kosten für die Beschaffung hochwertiger Rohstoffe und die Entwicklung funktioneller, biologischer oder personalisierter Cerealien stellen insbesondere kleine und mittlere Hersteller (KMU) vor erhebliche Herausforderungen.

- Zu diesen Kosten zählen die Beschaffung spezieller Zutaten (z. B. Superfoods, Probiotika), fortschrittliche Verarbeitungstechnologien, die Einhaltung von Clean-Label- oder Gesundheitszertifizierungsstandards sowie die Vermarktung von Nischenprodukten im Gesundheitsbereich. Vielen kleineren Getreideproduzenten fehlen die finanziellen Mittel oder die Forschungs- und Entwicklungskapazitäten, um mit etablierten nordamerikanischen Marken zu konkurrieren. Dies führt zu langsameren Innovationen und einer eingeschränkten Marktreichweite.

- Im Oktober 2023 hob ein Bericht der AgriBusiness Review hervor, dass die Kosten für die Einführung funktioneller oder biologischer Getreideprodukte weit über die Beschaffung der Rohstoffe hinausgehen. Sie umfassen Investitionen in Spezialmaschinen, Forschung und Entwicklung zur Nährstoffverbesserung, Verpackungsinnovationen, Zertifizierungen (z. B. für Bio oder glutenfrei) und Verbraucheraufklärung. Diese Gesamtkosten sind für kleine Marken, die in das Segment der gesundheitsorientierten Getreideprodukte einsteigen wollen, oft untragbar.

- Aufgrund der begrenzten finanziellen Kapazitäten und der begrenzten technologischen Infrastruktur müssen viele kleine und mittlere Getreideproduzenten solche Produktentwicklungen verzögern oder ganz darauf verzichten. Dies schränkt ihre Wettbewerbsfähigkeit in den Premium- und Funktionskategorien ein. Diese finanzielle Hürde verlangsamt die Marktdiversifizierung und Innovation in der gesamten Getreideindustrie erheblich.

Getreidemarktumfang

Der Markt ist in dreizehn bemerkenswerte Segmente unterteilt, basierend auf Produkttyp, Produktform, Verarbeitungsgrad, Verbrauchsformat, Produktkategorie, Art, Kategorie, funktionalen Vorteilen, Haltbarkeit, Verpackung, Verpackungsgröße, Preisspanne, Vertriebskanal

- Nach Produkttyp

Der Getreidemarkt ist nach Produkttyp in Weizen, Reis, Mais, Gerste, Hafer, Roggen, Sorghum, Hirse, Quinoa, Buchweizen, Triticale, Fonio, Teff, Amaranth, Kamut und weitere Produkte unterteilt. Weizen und Mais werden voraussichtlich 2025 den Marktanteil dominieren und aufgrund ihrer Verfügbarkeit in Nordamerika, ihrer Erschwinglichkeit und ihrer breiten Verwendung in der Lebensmittel- und Futtermittelindustrie das am schnellsten wachsende Marktsegment darstellen. Die steigende Nachfrage nach alten Getreidesorten wie Quinoa und Amaranth dürfte im Prognosezeitraum das Wachstum im Spezial- und Gesundheitsgetreidesegment ankurbeln.

- Nach Produktform

Der Getreidemarkt ist nach Produktform in Vollkorn, Mehl, Getreideflocken, Getreidewalz, gepufftes Getreide, Mahlmehl, geschrotetes Getreide, Stärke, Kleie, Keime und weitere Produkte unterteilt. Vollkorn wird voraussichtlich 2025 den Marktanteil dominieren und das am schnellsten wachsende Marktsegment sein, angetrieben durch das wachsende Bewusstsein für ballaststoffreiche Ernährung und die Bevorzugung von Clean-Label-Produkten. Mehl und Kleie werden aufgrund ihrer Verwendung in Backwaren und Reformkost voraussichtlich stetig wachsen.

- Nach Verarbeitungsebene

Der Getreidemarkt ist nach Verarbeitungsgrad in angereichertes, geschältes, poliertes, vorgegartes, gemischtes, Instant-, gekeimtes, geröstetes, extrudiertes, teilweise gegartes, mikronisiertes, rohes, vollständig gegartes, gedämpftes, gewürztes, gesüßtes, paniertes und sonstiges Getreide unterteilt. Angereicherte Getreidesorten werden voraussichtlich im Jahr 2025 den Marktanteil dominieren und aufgrund ihres zusätzlichen Nährwerts das am schnellsten wachsende Marktsegment darstellen, während Instant- und vorgegarte Varianten die Nachfrage der städtischen Bevölkerung nach zeitsparenden Mahlzeitenlösungen ankurbeln.

- Nach Verbrauchsformat

Der Getreidemarkt ist nach Verzehrform unterteilt in: zum Löffeln mit Milch/Joghurt, Riegel zum Mitnehmen, Porridge, Trockensnacks, Snackpackungen, küchenfertig, erhitzbar, zum Einrühren, mit Getränken angereichert und weitere. Es wird erwartet, dass zum Löffeln gegessene Produkte im Jahr 2025 den Marktanteil dominieren und aufgrund ihrer konventionellen Verwendung das am schnellsten wachsende Marktsegment darstellen, während für küchenfertige Produkte und Snackpackungen aufgrund ihrer Tragbarkeit und Bequemlichkeit ein schnelles Wachstum prognostiziert wird.

- Nach Produktkategorie

Der Getreidemarkt ist nach Produktkategorien unterteilt in Backzutaten (Mehl-/Getreidemischungen), Frühstückscerealien, Futtermittel, Getreidesnacks, Instant-Getreidemischungen, Babybrei, getreidebasierte Mahlzeitensets, Brau-/Destillationszutaten und Sonstiges. Frühstücksprodukte werden voraussichtlich im Jahr 2025 den größten Marktanteil einnehmen und aufgrund ihres weit verbreiteten Konsums das am schnellsten wachsende Marktsegment sein. Getreidesnacks und Babybrei werden aufgrund veränderter Ernährungsgewohnheiten und gesundheitsbewusster Eltern voraussichtlich schnell wachsen.

- Von Natur aus

Der Getreidemarkt wird nach seiner Beschaffenheit in konventionelles und biologisches Getreide unterteilt. Aufgrund der Erschwinglichkeit und der etablierten Lieferketten dominiert konventionelles Getreide mengenmäßig.

Bio-Getreide dürfte zwischen 2025 und 2032 das schnellste Wachstum aufweisen, was auf die steigende Nachfrage der Verbraucher nach pestizidfreien und Clean-Label-Produkten zurückzuführen ist.

- Nach Kategorie

Der Getreidemarkt wird nach Kategorien in gentechnisch veränderte und nicht gentechnisch veränderte Produkte unterteilt. Das Segment der nicht gentechnisch veränderten Produkte wird voraussichtlich im Jahr 2025 den Marktanteil dominieren und aufgrund des steigenden Verbraucherbewusstseins und der Vorliebe für Getreide aus natürlichen Quellen, insbesondere in Nordamerika und Europa, das am schnellsten wachsende Segment des Marktes sein.

- Nach funktionalen Vorteilen

Auf der Grundlage des funktionellen Nutzens wird der Getreidemarkt in die folgenden Segmente unterteilt: vitaminangereichert, ballaststoffreich, zuckerarm/zuckerfrei, proteinreich, glutenfrei, herzgesund, probiotisch/präbiotisch angereichert, cholesterinsenkend, mit niedrigem glykämischen Index, Omega-3-angereichert, fettarm, allergenfrei, eisenreich, salzarm/salzfrei, paleo-freundlich, keto-freundlich, vegan-zertifiziert und weitere. Ballaststoffreich und herzgesund werden voraussichtlich 2025 den Marktanteil dominieren und aufgrund des verstärkten Fokus auf Gesundheitsvorsorge und Gewichtskontrolle das am schnellsten wachsende Marktsegment sein.

- Nach Haltbarkeit

Auf der Grundlage der Haltbarkeit wird der Getreidemarkt in langfristige (bei Raumtemperatur lagerstabile), mittelfristige und kurzfristige (verderbliche) Produkte unterteilt. Langfristig lagerstabile Produkte werden voraussichtlich im Jahr 2025 den Marktanteil dominieren und aufgrund ihrer Haltbarkeit und logistischen Vorteile, insbesondere im Einzelhandel und auf den Exportmärkten, das am schnellsten wachsende Segment des Marktes sein.

- Nach Verpackung

Der Getreidemarkt ist hinsichtlich der Verpackung in Schachteln, Beutel, Tüten, Sachets/Stickpacks, Säcke (lose), Gläser, Tetrapacks/aseptische Kartons, Kanister, Fässer, Öko-Verpackungen und weitere segmentiert. Schachteln und Beutel werden voraussichtlich im Jahr 2025 den Marktanteil dominieren und aufgrund von Nachhaltigkeitsinitiativen und der steigenden Nachfrage nach praktischen, nachhaltigen und kostengünstigen Verpackungslösungen das am schnellsten wachsende Marktsegment darstellen. Die Vorliebe der Verbraucher für wiederverschließbare, leichte und umweltfreundliche Formate unterstützt das Wachstum, insbesondere in den Bereichen Lebensmittel, Körperpflege und E-Commerce, in denen Frische und Abfallreduzierung im Vordergrund stehen.

- Nach Verpackungsgröße

Der Müslimarkt ist nach Verpackungsgröße in Kleinpackungen (51–250 g), Mittelpackungen (251–500 g), Großpackungen (501–1 kg), Einzelportionspackungen (unter 50 g), Extragroßpackungen (1,1–2,5 kg) und Großpackungen (über 2,5 kg) unterteilt. Kleine und mittlere Packungen werden voraussichtlich im Jahr 2025 den Marktanteil dominieren und aufgrund ihrer Erschwinglichkeit und Eignung für Singlehaushalte das am schnellsten wachsende Marktsegment darstellen, während Großpackungen im B2B- und institutionellen Vertrieb üblich sind.

- Nach Preisspanne

Der Getreidemarkt wird nach Preisspanne in Economy (bis 2,49 USD), Mittelklasse (2,50–6,99 USD) und Premium (ab 7,00 USD) unterteilt. Das Mittelklassesegment wird voraussichtlich im Jahr 2025 den Marktanteil dominieren und aufgrund seines günstigen Preises und der hohen Qualität voraussichtlich das am schnellsten wachsende Segment sein, während Premium-Getreide in städtischen Märkten mit steigendem verfügbaren Einkommen an Bedeutung gewinnt.

- Nach Vertriebskanal

Der Getreidemarkt wird auf Basis der Vertriebskanäle in B2B und B2C unterteilt. B2C wird voraussichtlich im Jahr 2025 den größten Marktanteil haben und voraussichtlich das am schnellsten wachsende Segment im Markt für Verkäufe über Supermärkte, Convenience Stores und Online-Plattformen sein, während das B2B-Segment von der Gastronomie, der institutionellen Versorgung und der industriellen Nutzung angetrieben wird.

Regionale Analyse des Getreidemarktes

- Nordamerika dominierte den Müslimarkt mit dem größten Umsatzanteil von 30,11 % im Jahr 2024, was auf den hohen Konsum von verzehrfertigen Müslis, die starke Markenpräsenz und die breite Verfügbarkeit in modernen Einzelhandelsformaten zurückzuführen ist.

- Die Region profitiert von einer ausgereiften Lebensmittelindustrie, einer steigenden Nachfrage nach Bio- und angereicherten Getreideprodukten sowie kontinuierlichen Innovationen wichtiger Akteure wie Kellogg's, General Mills und Post Holdings. Darüber hinaus festigt die zunehmende Vorliebe der Verbraucher für praktische, gesundheitsbewusste Frühstücksoptionen die Marktführerschaft Nordamerikas weiter.

Einblicke in den US-Getreidemarkt

Der US-amerikanische Getreidemarkt erzielte 2025 mit über 79,66 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf den hohen Pro-Kopf-Verbrauch von Getreide, Markentreue und ein gut etabliertes Einzelhandelsnetz zurückzuführen. Große Akteure wie General Mills, Kellogg's, Post Holdings und Quaker (PepsiCo) dominieren den Markt mit einer breiten Palette an verzehrfertigen und funktionellen Getreideprodukten. Die Nachfrage nach biologischen, ballaststoffreichen und proteinreichen Getreideprodukten wächst weiter und spiegelt die sich entwickelnden Gesundheits- und Wellnesstrends wider.

Einblicke in den Getreidemarkt in Kanada

Der US-amerikanische Müslimarkt erzielte 2025 mit über 79,66 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die steigende Nachfrage der Verbraucher nach nahrhaften und praktischen Frühstücksoptionen zurückzuführen, darunter proteinreiche, glutenfreie und Bio-Varianten. Gesundheitsbewusste Trends, vielfältige multikulturelle Vorlieben und Innovationen im Bereich verzehrfertiger und warmer Müslis treiben das anhaltende Marktwachstum voran.

Marktanteil von Getreide

Der Getreidemarkt wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- General Mills Inc. (USA)

- WK Kellogg Co (USA)

- PepsiCo (USA)

- Post Holdings, Inc. (USA)

- Die Quaker Oats Company (USA)

- Die Hain Celestial Group (USA)

- B&G Foods, Inc. (USA)

- Barbaras Bäckerei (USA)

- Naturpfad (Kanada)

- Kashi LLC (USA)

- Bob's Red Mill Natural Foods (USA)

- Sieben Sonntage (USA)

- Der Silberpaletten (USA)

Neueste Entwicklungen auf dem nordamerikanischen Getreidemarkt

- Im März 2025 brachte General Mills unter der Marke „Nature Valley“ eine neue Linie proteinreicher Frühstückscerealien auf den Markt, die sich an gesundheitsbewusste Verbraucher und Fitnessbegeisterte richtet. Das Produkt umfasst Varianten, die mit Molkenprotein und Ballaststoffen angereichert sind und keinen Zuckerzusatz enthalten, um der steigenden Nachfrage nach funktionellen Lebensmitteln gerecht zu werden.

- Im Januar 2025 kündigte Kellogg's seine strategische Expansion nach Südostasien mit der Eröffnung einer neuen Produktionsstätte in Vietnam an, um die wachsende regionale Nachfrage nach praktischen Frühstückslösungen zu decken. Das Werk wird eine Vielzahl von Müslis produzieren, die auf die lokalen Geschmacksvorlieben zugeschnitten sind, darunter auch zuckerarme und pflanzliche Varianten.

- Im Oktober 2024 ging Nestlé eine Partnerschaft mit Danone und einem Health-Tech-Startup ein, um gemeinsam eine personalisierte Ernährungsplattform zu entwickeln. Die Plattform nutzt Ernährungsdaten von Verbrauchern, um Getreideprodukte zu empfehlen, die reich an bestimmten Nährstoffen wie Omega-3, Ballaststoffen und Eisen sind. Damit läutet sie eine neue Ära der Präzisionsernährung in der Frühstückskategorie ein.

- Im April 2025 stellte Post Holdings eine nachhaltige Verpackung für seine Müsli-Linie „Honey Bunches of Oats“ vor. Die neuen recycelbaren und biologisch abbaubaren Verpackungen unterstützen das Engagement des Unternehmens, den Plastikverbrauch bis 2030 um 50 % zu reduzieren und umweltbewusste Verbraucher anzusprechen.

- Im Februar 2025 führte Maricos Marke „Saffola“ unter der Produktlinie „Healthy Crunch“ in Indien Getreide auf Hirsebasis ein. Die Markteinführung erfolgt im Rahmen der Initiative „Internationales Jahr der Hirse“ und trägt der steigenden Beliebtheit von Urgetreide in modernen Frühstücksrezepturen Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 DBMR-Lieferantenanteilsanalyse

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 DIE FÜNF KRÄFTE DES PORTERS:-

4.1.1 INTENSITÄT DES WETTBEWERBSKONKURRIERENS (HOCH)

4.1.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER (HOCH)

4.1.3 Bedrohung durch neue Marktteilnehmer (niedrig bis mittel)

4.1.4 GEFAHR DURCH ERSATZPRODUKTE (MITTEL BIS HOCH)

4.1.5 VERHANDLUNGSMACHT DER LIEFERANTEN (MITTEL)

4.2 MARKENAUSBLICK

4.2.1 VERGLEICHENDE MARKENANALYSE

4.2.2 PRODUKT- UND MARKENÜBERSICHT

4.3 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLATZIERER:

4.4 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

4.5 AUSWIRKUNGEN DER WIRTSCHAFTLICHEN VERLANGSAMUNG AUF DEN MARKT

4.5.1 AUSWIRKUNGEN AUF DEN PREIS

4.5.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.5.3 AUSWIRKUNGEN AUF DEN VERSAND

4.5.4 AUSWIRKUNGEN AUF DIE STRATEGISCHEN ENTSCHEIDUNGEN DES UNTERNEHMENS

4.6 REGULATORISCHER RAHMEN UND RICHTLINIEN

4.7 WERTSCHÖPFUNGSKETTE

4.7.1 Wertschöpfungskette des Getreidemarktes in Nordamerika

4.7.2 PRODUKTION:

4.7.3 VERARBEITUNG:

4.7.4 MARKETING/VERTRIEB:

4.7.5 KÄUFER:

4.8 LIEFERKETTENANALYSE

4.9 Kostenanalyse

4.1 GEWINNMARGEN-SZENARIO

4.11 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

4.11.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

4.11.1.1 Joint Ventures

4.11.1.2 FUSIONEN UND ÜBERNAHMEN

4.11.1.3 LIZENZIERUNG UND PARTNERSCHAFT

4.11.1.4 TECHNOLOGIE-KOOPERATIONEN

4.11.1.5 STRATEGISCHE DESINSTALLATIONEN

4.12 PREISANALYSE

4.13 PATENTANALYSE

4.13.1 PATENTQUALITÄT UND STÄRKE

4.13.2 PATENTFAMILIEN

4.13.3 ANZAHL INTERNATIONALER PATENTFAMILIEN NACH VERÖFFENTLICHUNGSJAHR

4.13.4 LIZENZIERUNG UND KOOPERATIONEN

4.13.5 PATENTLANDSCHAFT DES UNTERNEHMENS

4.13.6 REGIONALE PATENTLANDSCHAFT

4.14 IP-STRATEGIE UND -MANAGEMENT

4.14.1 PATENTANALYSE

4.14.2 GEWINNMARGEN-SZENARIO

4.15 Auswirkungen der Konjunkturabschwächung auf den nordamerikanischen Getreidemarkt

4.15.1 AUSWIRKUNGEN AUF DIE PREISE

4.15.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.15.3 AUSWIRKUNGEN AUF DEN VERSAND

4.15.4 AUSWIRKUNGEN AUF DIE NACHFRAGE

4.15.5 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN

4.16 LIEFERKETTENANALYSE

4.16.1 ÜBERSICHT

4.16.2 Arten der beteiligten Logistikkosten

4.16.3 Faktoren, die die einzelnen Kostenarten beeinflussen

4.16.4 STRATEGIEN ZUR MINIMIERUNG DER LOGISTIKKOSTEN

4.16.5 Bedeutung der Logistikdienstleister

4.17 ANALYSE DES BRANCHENÖKOSYSTEMS

4.17.1 HERVORRAGENDE UNTERNEHMEN

4.17.2 KLEINE UND MITTLERE UNTERNEHMEN

4.17.3 ENDBENUTZER

4.18 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.19 ANALYSE DER ROHSTOFFBESCHAFFUNG (NORDAMERIKANISCHER GETREIDEMARKT)

4.2 ÜBERSICHT ÜBER TECHNOLOGISCHE INNOVATIONEN

4.20.1 ÜBERSICHT:

4.21 ZÖLLE UND AUSWIRKUNGEN AUF DEN MARKT

4.21.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

4.21.2 AUSBLICK: LOKALE PRODUKTION V/S IMPORTABHÄNGIGKEIT

4.21.3 DYNAMIK DER LIEFERANTENAUSWAHLKRITERIEN

4.21.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.21.4.1 ROHSTOFFBESCHAFFUNG

4.21.4.2 HERSTELLUNG UND PRODUKTION

4.21.4.3 LOGISTIK UND DISTRIBUTION

4.21.4.4 PREISGESTALTUNG UND MARKTPOSITION

4.21.5 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

4.21.5.1 Supply Chain-Optimierung

4.21.5.2 Joint-Venture-Gründungen

4.21.6 AUSWIRKUNGEN AUF DIE PREISE

4.21.7 REGULATORISCHE NEIGUNG

4.21.7.1 GEOPOLITISCHE LAGE

4.21.7.2 HANDELSPARTNERSCHAFTEN ZWISCHEN DEN LÄNDERN

4.21.8 Freihandelsabkommen

4.21.9 ALLIANZ-EINRICHTUNGEN

4.21.10 STATUS-AKKREDITIERUNG (EINSCHLIESSLICH MFTN)

4.21.11 INLÄNDISCHER KORREKTURVERLAUF

4.21.12 ANREIZPROGRAMME ZUR STEIGERUNG DER PRODUKTIONSLEISTUNG

4.21.13 Einrichtung von Sonderwirtschaftszonen/Industrieparks

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 STEIGENDE NACHFRAGE NACH NAHRHAFTEN UND FUNKTIONELLEN LEBENSMITTELN

5.1.2 Urbanisierung und veränderte Lebensstile fördern die Nachfrage nach verzehrfertigem Getreide

5.1.3 Anstieg der pflanzlichen und funktionellen Inhaltsstoffe aufgrund von Gesundheits- und Umweltbedenken

5.2 EINSCHRÄNKUNGEN

5.2.1 SCHWANKENDE ROHSTOFFPREISE UND KLIMARISIKEN

5.2.2 Wachsende Kritik an Zuckerzusatz und Verarbeitung

5.3 CHANCEN

5.3.1 Verbraucher entscheiden sich zunehmend für ballaststoffreiches, zuckerarmes und biologisch angebautes Getreide

5.3.2 Die zunehmende Hinwendung zu pflanzlichen Ernährungsgewohnheiten beeinflusst die Vorlieben der Verbraucher.

5.3.3 Online-Lebensmittelhandel: Müslimarken können direkt verkaufen, Verbraucherdaten sammeln und Abonnements anbieten

5.4 HERAUSFORDERUNGEN

5.4.1 Erhebliche Hürden für Lieferketten aufgrund von Logistikstörungen, komplexen Vorschriften und ineffizienten Vertriebsnetzen

5.4.2 Erhöhte Konkurrenz durch Alternativen wie Müsli, Proteinriegel, Smoothies, Joghurt und ethnische Frühstücke

6 GETREIDEMARKT IN NORDAMERIKA, NACH GETREIDEART

6.1 ÜBERSICHT

6.2 WEIZEN

6.2.1 WEIZEN, NACH SORTE

6.3 REIS

6.3.1 REIS, NACH SORTE

6.4 MAIS

6.4.1 MAIS (MAIS), NACH SORTE

6,5 GERSTE

6.5.1 GERSTE, NACH SORTE

6.6 HAFER

6.6.1 HAFER, NACH ART

6.7 ROGGEN

6.7.1 Roggen, nach Sorte

6.8 SORGHUM

6.8.1 SORGHUM, NACH ART

6.9 Hirse

6.9.1 HIRSE, NACH ART

6.1 QUINOA

6.10.1 QUINOA, NACH ART

6.11 Buchweizen

6.12 TRITICALE

6.13 FONIO

6.14 TEFF

6.15 AMARANTH

6.16 KAMUT

6.17 SONSTIGES

7 GETREIDEMARKT IN NORDAMERIKA, PRODUKTFORM

7.1 ÜBERSICHT

7.2 VOLLKORN

7.3 MEHL

7.4 FLOCKENKÖRNER

7.5 GEWALZTES GETREIDE

7.6 GEPUFFTES GETREIDE

7.7 Hackfleisch

7.8 Gebrochene Körner

7.9 STÄRKE

7.1 BRAN

7.11 Keim

7.12 SONSTIGES

8 GETREIDEMARKT IN NORDAMERIKA, NACH VERARBEITUNGSSTUFE

8.1 ÜBERSICHT

8.2 ANGEFESTIGT

8.3 ENTSCHÄLT

8.4 POLIERT

8.5 VORGEKOCHT

8.6 GEMISCHT

8.7 SOFORT

8.8 GEKEIMT

8.9 GERÖSTET

8.1 EXTRUDIERT

8.11 TEILWEISE GEKOCHT

8.12 MIKRONISIERT

8.13 RAW

8.14 VOLLSTÄNDIG GEGART

8.15 GEDÄMPFT

8.16 GEWÜRZT

8.17 GESÜSST

8.18 BESCHICHTET

8.19 SONSTIGES

9 GETREIDEMARKT IN NORDAMERIKA, NACH VERBRAUCHSFORMAT

9.1 ÜBERSICHT

9.2 Mit Milch/Joghurt gelöffelt

9.3 Riegel für unterwegs

9.4 BREI

9.5 TROCKENE SNACKS

9.6 SNACKPACKS

9.7 KUCHENFERTIG

9.8 BEREIT ZUM HEIZ

9.9 ZUSATZZUTATEN

9.1 GETRÄNK-INFUSIONIERT

9.11 SONSTIGES

10 GETREIDEMARKT IN NORDAMERIKA, NACH PRODUKTKATEGORIE

10.1 ÜBERSICHT

10.2 BACKZUTATEN (MEHL-/GETREIDEMISCHUNGEN)

10.3 FRÜHSTÜCKSFLOCKEN

10.3.1 FRÜHSTÜCKSFLOCKEN NACH ART

10.3.1.1 Verzehrfertige Lebensmittel (RTE) nach Typ

10.3.1.2 Warme Cerealien nach Art

10.4 ROHSTOFFE/FUTTERMITTEL

10.5 Getreidesnacks

10.5.1 Getreidesnacks nach Art

10.6 Instant-Getreidemischungen

10.7 Säuglingsgetreide

10.7.1 Getreideprodukte für Säuglinge nach Art

10.8 GETREIDEBASIERTE MAHLZEITEN

10.9 BRAU-/DESTILLATIONSEINGABEN

10.1 SONSTIGES

11 NORDAMERIKANISCHER GETREIDEMARKT, VON NATUR AUS

11.1 ÜBERSICHT

11.2 KONVENTIONELL

11.3 BIO

12 GETREIDEMARKT IN NORDAMERIKA, NACH KATEGORIE

12.1 ÜBERSICHT

12.2 GVO-BASIERT

12.3 Gentechnikfrei zertifiziert

13 GETREIDEMARKT IN NORDAMERIKA, NACH FUNKTIONELLEM NUTZEN

13.1 ÜBERSICHT

13.2 MIT VITAMINEN ANGEREICHERT

13.3 BALLASTSTOFFREICH

13.4 WENIG/KEIN ZUCKER

13.5 HOCHPROTEIN

13.6 GLUTENFREI

13.7 HERZGESUND

13.8 PROBIOTISCH/PRÄBIOTISCH VERBESSERT

13.9 Cholesterinsenkung

13.1 NIEDRIGER GLYKÄMISCHER INDEX

13.11 OMEGA-3 ANGEREICHERT

13.12 FETTARM

13.13 ALLERGENFREI

13.14 HOCHEISEN

13.15 WENIG/KEIN SALZ

13.16 PALEO-FREUNDLICH

13.17 KETO-FREUNDLICH

13.18 VEGAN-ZERTIFIZIERT

13.19 SONSTIGES

14 GETREIDEMARKT IN NORDAMERIKA, NACH HALTBARKEIT

14.1 ÜBERSICHT

14.2 LANGFRISTIG (LAGERSTABIL BEI UMGEBUNG)

14.3 MITTELFRIST

14.4 KURZFRISTIG (VERDERBLICH)

15 GETREIDEMARKT IN NORDAMERIKA, NACH VERPACKUNG

15.1 ÜBERSICHT

15.2 KASTEN

15.2.1 BOX, NACH TYP

15.3 BEUTEL

15.3.1 BEUTEL, NACH TYP

15.4 TASCHE

15.4.1 TASCHEN, NACH TYP

15,5 Beutel/Stickpack

15.6 SACK (LOS)

15.7 JAR

15.7.1 JAR, NACH TYP

15.8 TETRA-PACKUNG / ASEPTISCHER KARTON

15.9 KANISTER

15.1 TROMMEL

15.11 ÖKO-VERPACKUNG

15.11.1 ÖKO-VERPACKUNGEN NACH ART

15.12 SONSTIGES

16 GETREIDEMARKT IN NORDAMERIKA, NACH VERPACKUNGSGRÖSSE

16.1 ÜBERSICHT

16.2 KLEINE PACKUNGEN (51G–250G)

16.3 MITTLERE PACKUNGEN (251 G–500 G)

16,4 GROSSE PACKUNGEN (501 G–1 KG)

16,5 EINZELPORTIONSPACKUNGEN (UNTER 50 G)

16,6 EXTRA GROSSE PACKUNGEN (1,1 KG–2,5 KG)

16.7 GROSSPACKUNGEN (ÜBER 2,5 KG)

17 GETREIDEMARKT IN NORDAMERIKA, NACH PREISKLASSE

17.1 ÜBERSICHT

17,2 ECONOMY (BIS ZU 2,49 USD)

17.3 MITTELKLASSE (2,50–6,99 USD)

17.4 PREMIUM (7,00 USD UND MEHR)

18 GETREIDEMARKT IN NORDAMERIKA, NACH VERTRIEBSKANAL

18.1 ÜBERSICHT

18.2 B2B

18.3 B2C

18.3.1 B2C, NACH TYP

18.3.2 ONLINE, NACH TYP

18.3.3 OFFLINE, NACH TYP

19 GETREIDEMARKT IN NORDAMERIKA, NACH REGIONEN

19.1 NORDAMERIKA

19.1.1 USA

19.1.2 KANADA

19.1.3 MEXIKO

20 GETREIDEMARKT IN NORDAMERIKA

20.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

21 SWOT-ANALYSE

22 FIRMENPROFILE

22.1 NESTLÉ

22.1.1 UNTERNEHMENSÜBERSICHT

22.1.2 UMSATZANALYSE

22.1.3 UNTERNEHMENSAKTIENANALYSE

22.1.4 MARKENPORTFOLIO

22.1.5 JÜNGSTE ENTWICKLUNG

22.2 ASSOCIATED BRITISH FOODS PLC

22.2.1 UNTERNEHMENSÜBERSICHT

22.2.2 UMSATZANALYSE

22.2.3 UNTERNEHMENSAKTIENANALYSE

22.2.4 GESCHÄFTSPORTFOLIO

22.2.5 AKTUELLE NACHRICHTEN

22.3 GENERAL MILLS INC.

22.3.1 UNTERNEHMENSÜBERSICHT

22.3.2 UMSATZANALYSE

22.3.3 UNTERNEHMENSAKTIENANALYSE

22.3.4 MARKENPORTFOLIO

22.3.5 JÜNGSTE ENTWICKLUNG

22.4 POST HOLDINGS, INC.

22.4.1 UNTERNEHMENSÜBERSICHT

22.4.2 UMSATZANALYSE

22.4.3 UNTERNEHMENSAKTIENANALYSE

22.4.4 MARKENPORTFOLIO

22.4.5 JÜNGSTE ENTWICKLUNG

22.5 WK KELLOGG CO

22.5.1 UNTERNEHMENSÜBERSICHT

22.5.2 UMSATZANALYSE

22.5.3 UNTERNEHMENSAKTIENANALYSE

22.5.4 MARKENPORTFOLIO

22.5.5 JÜNGSTE ENTWICKLUNG

22.6 BAGRRY'S

22.6.1 UNTERNEHMENSÜBERSICHT

22.6.2 PRODUKTPORTFOLIO

22.6.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.7 B&G FOODS, INC.

22.7.1 UNTERNEHMENSÜBERSICHT

22.7.2 UMSATZANALYSE

22.7.3 PRODUKTPORTFOLIO

22.7.4 JÜNGSTE ENTWICKLUNG

22.8 BARBARAS BÄCKEREI

22.8.1 UNTERNEHMENSÜBERSICHT

22.8.2 PRODUKTPORTFOLIO

22.8.3 JÜNGSTE ENTWICKLUNG

22.9 BIO-FAMILIA EN

22.9.1 UNTERNEHMENSÜBERSICHT

22.9.2 PRODUKTPORTFOLIO

22.9.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.1 BOB'S RED MILL NATURAL FOODS

22.10.1 UNTERNEHMENSÜBERSICHT

22.10.2 PRODUKTPORTFOLIO

22.10.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.11 BIO-CÉRÉAL

22.11.1 UNTERNEHMENSÜBERSICHT

22.11.2 PRODUKTPORTFOLIO

22.11.3 JÜNGSTE ENTWICKLUNG

22.12 CLEXTRAL

22.12.1 UNTERNEHMENSÜBERSICHT

22.12.2 PRODUKTPORTFOLIO

22.12.3 JÜNGSTE ENTWICKLUNG

22.13 DR. OETKER

22.13.1 UNTERNEHMENSÜBERSICHT

22.13.2 UMSATZANALYSE

22.13.3 PRODUKTPORTFOLIO

22.13.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.14 HELDENGRUPPE

22.14.1 UNTERNEHMENSÜBERSICHT

22.14.2 UMSATZANALYSE

22.14.3 PRODUKTPORTFOLIO

22.14.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.15 KASHI LLC

22.15.1 UNTERNEHMENSÜBERSICHT

22.15.2 PRODUKTPORTFOLIO

22.15.3 JÜNGSTE ENTWICKLUNG

22.16 KWALITY

22.16.1 UNTERNEHMENSÜBERSICHT

22.16.2 PRODUKTPORTFOLIO

22.16.3 JÜNGSTE ENTWICKLUNG

22.17 LIMAGRAIN – ZUTATEN

22.17.1 UNTERNEHMENSÜBERSICHT

22.17.2 PRODUKTPORTFOLIO

22.17.3 JÜNGSTE ENTWICKLUNG

22.18 MARICO

22.18.1 UNTERNEHMENSÜBERSICHT

22.18.2 UMSATZANALYSE

22.18.3 MARKENPORTFOLIO

22.18.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.19 MULDER FRÜHSTÜCKSFLOCKEN

22.19.1 UNTERNEHMENSÜBERSICHT

22.19.2 PRODUKTPORTFOLIO

22.19.3 JÜNGSTE ENTWICKLUNG

22.2 DER WEG DER NATUR

22.20.1 UNTERNEHMENSÜBERSICHT

22.20.2 PRODUKTPORTFOLIO

22.20.3 JÜNGSTE ENTWICKLUNG

22.21 PEPSICO

22.21.1 UNTERNEHMENSÜBERSICHT

22.21.2 UMSATZANALYSE

22.21.3 PRODUKTPORTFOLIO

22.21.4 JÜNGSTE ENTWICKLUNG

22.22 RUDE GESUNDHEIT

22.22.1 UNTERNEHMENSÜBERSICHT

22.22.2 PRODUKTPORTFOLIO

22.22.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.23 SANITARIUM

22.23.1 UNTERNEHMENSÜBERSICHT

22.23.2 PRODUKTPORTFOLIO

22.23.3 JÜNGSTE ENTWICKLUNG

22.24 SEITENBACHER

22.24.1 UNTERNEHMENSÜBERSICHT

22.24.2 PRODUKTPORTFOLIO

22.24.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.25 SIEBEN SONNTAG

22.25.1 UNTERNEHMENSÜBERSICHT

22.25.2 PRODUKTPORTFOLIO

22.25.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.26 SURREAL UK

22.26.1 UNTERNEHMENSÜBERSICHT

22.26.2 PRODUKTPORTFOLIO

22.26.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.27 THE HAIN CELESTIAL GROUP, INC.

22.27.1 UNTERNEHMENSÜBERSICHT

22.27.2 UMSATZANALYSE

22.27.3 MARKENPORTFOLIO

22.27.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.28 DIE QUAKER OATS COMPANY

22.28.1 UNTERNEHMENSÜBERSICHT

22.28.2 PRODUKTPORTFOLIO

22.28.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

22.29 DER SILBERNE GAUMEN

22.29.1 UNTERNEHMENSÜBERSICHT

22.29.2 PRODUKTPORTFOLIO

22.29.3 JÜNGSTE ENTWICKLUNG

22.3 WEETABIX

22.30.1 UNTERNEHMENSÜBERSICHT

22.30.2 PRODUKTPORTFOLIO

22.30.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

23 FRAGEBOGEN

24 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 ZUSAMMENFASSUNG DER WETTBEWERBSPOSITIONIERUNG:

TABELLE 2 VERGLEICHENDE MARKENANALYSE

TABELLE 3 EXPORT

TABELLE 4 IMPORT

TABELLE 5: KOSTEN FÜR DIE WICHTIGSTEN AUSRÜSTUNGEN UND DIE GESAMTEN GETREIDEVERARBEITUNGSANLAGEN

TABELLE 6 GEWINNSPANNEN-SZENARIEN

TABELLE 7 KAUFVERHALTEN DER VERBRAUCHER

TABELLE 8 PRODUKTION

TABELLE 9 VERBRAUCH

TABELLE 10 KAUFVERHALTEN DER VERBRAUCHER

TABELLE 11: GETREIDE-IMPORTZOLLSÄTZE IN DEN TOP 5 MÄRKTEN (2024)

TABELLE 12 LOKALE PRODUKTION V/S IMPORTABHÄNGIGKEIT

TABELLE 13 REGULATORISCHE NEIGUNG

TABELLE 14 HANDELSPARTNERSCHAFTEN ZWISCHEN DEN LÄNDERN

TABELLE 15 ALLIANZEN-GRÜNDUNGEN

TABELLE 16 EINRICHTUNG VON SONDERWIRTSCHAFTSZONEN (SEZS) UND INDUSTRIEPARKS

TABELLE 17: GETREIDEMARKT IN NORDAMERIKA, NACH GETREIDEART, 2018–2032 (TAUSEND USD)

TABELLE 18: GETREIDEMARKT IN NORDAMERIKA, NACH GETREIDEART, 2018–2032 (TAUSEND TONNEN)

TABELLE 19: WEIZEN IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20: WEIZEN AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER REIS- UND GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER REIS- UND GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 23: MAIS AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER MAIS AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER GERSTENMARKT AUF DEM GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER GERSTENMARKT AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 27 NORDAMERIKANISCHER HAFERMARKT IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHER HAFERMARKT AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHER ROGGENMARKT IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 30: ROGGEN IM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 31: SORGHUM IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 32: SORGHUM AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 33 NORDAMERIKANISCHER MARKT FÜR HIRSE IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34: HIRSE AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 35: QUINOA IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 36: QUINOA IM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 37: NORDAMERIKANISCHER BUCHWEIZENMARKT AUF DEM GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 38: NORDAMERIKANISCHER TRITICALE-MARKT AUF GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39 NORDAMERIKANISCHER FONIO-MARKT IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 40: NORDAMERIKANISCHER TEFF-MARKT IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHER AMARANTH-MARKT IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 42: ANDERE UNTERNEHMEN IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 43: ANDERE UNTERNEHMEN IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 44: GETREIDEMARKT IN NORDAMERIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 45: NORDAMERIKANISCHER VOLLKORNMARKT FÜR GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 46: NORDAMERIKANISCHER MEHL-IM-GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 47: NORDAMERIKANISCHER GETREIDEMARKT FÜR FLOCKENKÖRNER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 48: GEWALZTES GETREIDE AUF DEM NORDAMERIKANISCHEN MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR GETREIDE MIT PUFFFÖRMIGEM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR GETREIDEMISCHGEMÜSE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 51: NORDAMERIKANISCHER GETREIDEMARKT FÜR GESCHROTTENER KÖRNER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR STÄRKE IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHER GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 54: NORDAMERIKANISCHER GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 55: ANDERE UNTERNEHMEN IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 56: GETREIDEMARKT IN NORDAMERIKA, NACH VERARBEITUNGSSTUFE, 2018–2032 (IN TAUSEND USD)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR ANGEREICHERTES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR ENTSCHÄLTES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 59: NORDAMERIKANISCHER GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR VORGEKOCHTES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 61: NORDAMERIKANISCHER MARKT FÜR GETREIDEMISCHUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 62: NORDAMERIKANISCHER MARKT FÜR INSTANTGETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 63: NORDAMERIKANISCHER GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR GERÖSTETES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR EXTRUDIERTES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 66: MARKT FÜR TEILWEISE GEKOCHTES GETREIDE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 67: NORDAMERIKANISCHER MARKT FÜR MIKRONISIERTES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 68: NORDAMERIKANISCHER MARKT FÜR ROHGEREISE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 69: NORDAMERIKANISCHER MARKT FÜR VOLLSTÄNDIG GEKOCHTES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 70: NORDAMERIKANISCHER GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 71: NORDAMERIKANISCHER MARKT FÜR GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 72: NORDAMERIKANISCHER MARKT FÜR GETREIDE MIT SÜSSSTOFFEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 73: NORDAMERIKANISCHER MARKT FÜR MIT GETREIDE BESCHICHTETES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 74: ANDERE UNTERNEHMEN IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 75: GETREIDEMARKT IN NORDAMERIKA, NACH VERBRAUCHSFORMAT, 2018–2032 (TAUSEND USD)

TABELLE 76 MIT MILCH/JOGHURT GEESSENER LÖFFEL AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 77: NORDAMERIKANISCHER MARKT FÜR UNTERWEGS-RIEGEL IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 78 NORDAMERIKANISCHER PORRIDGE-IM-GETREIDEMARKT, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 79: NORDAMERIKANISCHER MARKT FÜR TROCKENE SNACKS IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 80: SNACKPACKS IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 81: NORDAMERIKANISCHER MARKT FÜR KOCHFERTIGGETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 82: NORDAMERIKANISCHER MARKT FÜR ERWÄRMBARES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 83: NORDAMERIKANISCHER MARKT FÜR ZUSATZZUTATEN IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 84: NORDAMERIKANISCHER MARKT FÜR MIT GETREIDE VERFÜGBARE GETRÄNKES, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 85: ANDERE UNTERNEHMEN IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 86: GETREIDEMARKT IN NORDAMERIKA, NACH PRODUKTKATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 87: NORDAMERIKANISCHE BACKZUTATEN (MEHL-/GETREIDEMISCHUNGEN) AUF DEM GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 88: FRÜHSTÜCKSFLOCKEN IN NORDAMERIKA AUF DEM GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 89: FRÜHSTÜCKSFLOCKEN IN NORDAMERIKA AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 90: NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGES GETREIDE (RTE), NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 91: NORDAMERIKANISCHE WARME GETREIDEPRODUKTE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 92: NORDAMERIKANISCHER MARKT FÜR ROHSTOFFE/FUTTERGETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 93: GETREIDESNACKS IN NORDAMERIKA AUF DEM GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 94: GETREIDESNACKS AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 95: INSTANT-GETREIDEMISCHUNGEN AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 96: SÄUGLINGSGETREIDE AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 97: SÄUGLINGSGETREIDE AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 98: GETREIDEBASIERTE MAHLZEITEN-SETS AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 99: BRAU-/DESTILLATIONSMITTEL AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 100: ANDERE UNTERNEHMEN IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 101: GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 102 NORDAMERIKANISCHER MARKT FÜR KONVENTIONELLES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 103 NORDAMERIKANISCHER BIO-GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 104: GETREIDEMARKT IN NORDAMERIKA, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 105: Nordamerikanischer Markt für gentechnisch verändertes Getreide nach Regionen, 2018–2032 (in TAUSEND USD)

TABELLE 106 NORDAMERIKANISCHER GETREIDEMARKT FÜR GVO-FREIE PRODUKTE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 107: GETREIDEMARKT IN NORDAMERIKA, NACH FUNKTIONELLEM VORTEIL, 2018–2032 (TAUSEND USD)

TABELLE 108 MARKT FÜR MIT VITAMINEN ANGEREICHERTES GETREIDE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 109: NORDAMERIKANISCHER MARKT FÜR BALLASTSTOFFREICHES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 110: NORDAMERIKANISCHER MARKT FÜR GETREIDE MIT NIEDRIGEM/OHNE ZUCKERGEHALT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 111: NORDAMERIKANISCHER MARKT FÜR PROTEINREICHES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 112: GLUTENFREIER GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 113: NORDAMERIKANISCHER MARKT FÜR HERZGESUNDE GETREIDEPRODUKTE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 114 NORDAMERIKANISCHER MARKT FÜR MIT PROBIOTIKA/PRÄBIOTIKA VERBESSERTE GETREIDEPRODUKTE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 115: CHOLESTERINSENKUNG IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 116: NIEDRIGER GLYKÄMISCHER INDEX IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 117 NORDAMERIKANISCHER MARKT FÜR MIT OMEGA-3 ANGEREICHERTES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 118 NORDAMERIKANISCHER MARKT FÜR GETREIDE MIT NIEDRIGEM FETTGEHALT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 119 NORDAMERIKANISCHER MARKT FÜR ALLERGENFREIE GETREIDEPRODUKTE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 120: NORDAMERIKANISCHER MARKT FÜR EISENREICHES GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 121 NORDAMERIKANISCHER MARKT FÜR GETREIDE MIT WENIG/OHNE SALZ, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 122 PALEO-FREUNDLICHE GETREIDEPRODUKTE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 123: KETO-FREUNDLICHE GETREIDEPRODUKTE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 124: NORDAMERIKANISCHER MARKT FÜR VEGAN-ZERTIFIZIERTE GETREIDEPRODUKTE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 125: ANDERE UNTERNEHMEN IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 126: GETREIDEMARKT IN NORDAMERIKA, NACH HALTBARKEIT, 2018–2032 (TAUSEND USD)

TABELLE 127 LANGFRISTIGER (BIS UMGEBARE HALTBARKEIT) GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 128 MITTELFRISTIGER GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 129 KURZFRISTIGER (VERDERBLICHER) GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 130: GETREIDEMARKT IN NORDAMERIKA, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 131 NORDAMERIKANISCHER MARKT FÜR GETREIDEBOXEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 132: NORDAMERIKANISCHER GETREIDEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 133 NORDAMERIKANISCHER MARKT FÜR GETREIDE IN BEUTELFORMEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 134: Beutel auf dem Getreidemarkt in Nordamerika, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 135 NORDAMERIKANISCHER MARKT FÜR GETREIDEBEUTEL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 136: NORDAMERIKANISCHER GETREIDEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 137: NORDAMERIKANISCHER MARKT FÜR SACHETS/STICKPACKS IM GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 138 SÄCKE (LOS) AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 139: NORDAMERIKANISCHER MARKT FÜR GETREIDE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 140: NORDAMERIKANISCHER GETRÄNKEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141: TETRA-PACK/ASEPTIC CARTON IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 142: NORDAMERIKANISCHER GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 143: NORDAMERIKANISCHER GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 144: ÖKO-VERPACKUNGEN IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 145 ÖKO-VERPACKUNGEN IM GETREIDEMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 146: ÖKO-VERPACKUNGEN IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 147: GETREIDEMARKT IN NORDAMERIKA, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 148: KLEINE PACKUNGEN (51 G – 250 G) AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 149 MITTLERE PACKUNGEN (251 G–500 G) AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 150: GROSSPACKUNGEN (501 G–1 KG) AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 151: EINZELPORTIONSPACKUNGEN (UNTER 50 G) AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 152: EXTRAGROSSE PACKUNGEN (1,1–2,5 KG) AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 153: NORDAMERIKANISCHE GROSSPACKUNGEN (ÜBER 2,5 KG) AUF DEM GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 154: GETREIDEMARKT IN NORDAMERIKA, NACH PREISSPANNE, 2018–2032 (TAUSEND USD)

TABELLE 155: WIRTSCHAFT IN NORDAMERIKA (BIS ZU 2,49 USD) AUF DEM GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 156 MITTLERE PREISE (2,50–6,99 USD) IM GETREIDEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 157 NORDAMERIKANISCHE PRÄMIE (7,00 USD UND MEHR) AUF DEM GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 158: GETREIDEMARKT IN NORDAMERIKA, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 159 NORDAMERIKA B2B IM GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 160 NORDAMERIKA B2C IM GETREIDEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 161 NORDAMERIKA B2C IM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 162 NORDAMERIKA ONLINE IM GETREIDEMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 163 NORDAMERIKA OFFLINE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 164: GETREIDEMARKT IN NORDAMERIKA, NACH LÄNDERN, 2018–2032 (IN TAUSEND USD)

TABELLE 165: GETREIDEMARKT IN NORDAMERIKA, NACH GETREIDEART, 2018–2032 (TAUSEND USD)

TABELLE 166 GETREIDEMARKT IN NORDAMERIKA, NACH GETREIDEART, 2018–2032 (TAUSEND TONNEN)

TABELLE 167 WEIZEN AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 168 NORDAMERIKANISCHER REIS AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 169: MAIS (MAIS) AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 170: NORDAMERIKANISCHE GERSTE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 171 NORDAMERIKANISCHER HAFERMARKT AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 172 ROGGEN IM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 173 SORGHUM AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 174: HIRSE AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 175: QUINOA AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 176: GETREIDEMARKT IN NORDAMERIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 177: GETREIDEMARKT IN NORDAMERIKA, NACH VERARBEITUNGSSTUFE, 2018–2032 (IN TAUSEND USD)

TABELLE 178: GETREIDEMARKT IN NORDAMERIKA, NACH VERBRAUCHSFORMAT, 2018–2032 (TAUSEND USD)

TABELLE 179 GETREIDEMARKT IN NORDAMERIKA, NACH PRODUKTKATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 180: FRÜHSTÜCKSFLOCKEN IN NORDAMERIKA AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 181 NORDAMERIKANISCHER MARKT FÜR VERZEHRFERTIGES GETREIDE (RTE), NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 182: NORDAMERIKANISCHE WARMFLOCKEN AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 183: GETREIDESNACKS AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 184: SÄUGLINGSGETREIDE AUF DEM GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 185: GETREIDEMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 186: GETREIDEMARKT IN NORDAMERIKA, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 187: GETREIDEMARKT IN NORDAMERIKA, NACH FUNKTIONELLEM VORTEIL, 2018–2032 (TAUSEND USD)

TABELLE 188 GETREIDEMARKT IN NORDAMERIKA, NACH HALTBARKEIT, 2018–2032 (TAUSEND USD)

TABELLE 189: GETREIDEMARKT IN NORDAMERIKA, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 190 NORDAMERIKANISCHER MARKT FÜR GETREIDEBOXEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 191: NORDAMERIKANISCHER BEUTELMARKT FÜR GETREIDE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 192: NORDAMERIKANISCHER MARKT FÜR GETREIDEBEUTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 193: NORDAMERIKANISCHER MARKT FÜR GETREIDEGLAS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 194: ÖKO-VERPACKUNGEN IM GETREIDEMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 195: GETREIDEMARKT IN NORDAMERIKA, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 196: GETREIDEMARKT IN NORDAMERIKA, NACH PREISSPANNE, 2018–2032 (TAUSEND USD)

TABELLE 197: GETREIDEMARKT IN NORDAMERIKA, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 198 NORDAMERIKA B2C IM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 199: NORDAMERIKANISCHE ONLINE-GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 200 NORDAMERIKA OFFLINE IM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 201 US-GETREIDEMARKT, NACH GETREIDEART, 2018–2032 (TAUSEND USD)

TABELLE 202 US-GETREIDEMARKT, NACH GETREIDEART, 2018–2032 (TAUSEND TONNEN)

TABELLE 203 US-WEIZENGEMEINSCHAFTEN AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 204 US-REIS IM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 205 US-MAIS AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 206 US-GERSTE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 207 US-HAFER IM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 208 US-ROGGEN IM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 209 US-MARKT FÜR SORGHUM IM GETREIDE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 210 US-HIRSE IM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 211 US-QUINOA IM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 212 US-GETREIDEMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 213 US-GETREIDEMARKT NACH VERARBEITUNGSSTUFE, 2018–2032 (TAUSEND USD)

TABELLE 214 US-GETREIDEMARKT, NACH VERBRAUCHSFORMAT, 2018–2032 (TAUSEND USD)

TABELLE 215 US-GETREIDEMARKT, NACH PRODUKTKATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 216: US-FRÜHSTÜCKSFLOCKEN AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 217 US-MARKT FÜR VERZEHRFERTIGES GETREIDE (RTE), NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 218 US-WARMGETREIDE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 219 US-GETREIDESNACKS AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 220 US-SÄUGLINGSGETREIDE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 221 US-GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 222 US-GETREIDEMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 223 US-GETREIDEMARKT, NACH FUNKTIONELLEM VORTEIL, 2018–2032 (TAUSEND USD)

TABELLE 224 US-GETREIDEMARKT, NACH HALTBARKEIT, 2018–2032 (TAUSEND USD)

TABELLE 225 US-GETREIDEMARKT, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 226 US-MARKT FÜR GETREIDE IN BOXEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 227 US-MARKT FÜR BEUTEL IM GETREIDE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 228 US-MARKT FÜR GETREIDEBEUTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 229 US-MARKT FÜR GETREIDE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 230: US-ÖKO-VERPACKUNGEN IM GETREIDEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 231 US-GETREIDEMARKT NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 232 US-GETREIDEMARKT, NACH PREISSPANNE, 2018–2032 (TAUSEND USD)

TABELLE 233 US-GETREIDEMARKT NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 234 US-B2C-MARKT FÜR GETREIDE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 235: US-Online-Getreidemarkt, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 236 US-OFFLINE-MARKT FÜR GETREIDE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 237 GETREIDEMARKT IN KANADA, NACH GETREIDEART, 2018–2032 (TAUSEND USD)

TABELLE 238 GETREIDEMARKT IN KANADA, NACH GETREIDEART, 2018–2032 (TAUSEND TONNEN)

TABELLE 239: WEIZEN AUF DEM GETREIDEMARKT IN KANADA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 240 KANADISCHER REIS AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 241 KANADISCHER MAIS AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 242: KANADISCHE GERSTE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 243: KANADISCHER HAFER AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 244 KANADISCHER ROGGEN AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 245 KANADISCHER SORGHUMMARKT AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 246 KANADISCHER HIRSEMARKT AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 247: QUINOA AUF DEM GETREIDEMARKT IN KANADA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 248 GETREIDEMARKT IN KANADA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 249 GETREIDEMARKT IN KANADA, NACH VERARBEITUNGSSTUFE, 2018–2032 (TAUSEND USD)

TABELLE 250: KANADISCHER GETREIDEMARKT, NACH VERBRAUCHSFORMAT, 2018–2032 (TAUSEND USD)

TABELLE 251 GETREIDEMARKT IN KANADA, NACH PRODUKTKATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 252: KANADISCHE FRÜHSTÜCKSFLOCKEN AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 253 KANADISCHER MARKT FÜR VERZEHRFERTIGES GETREIDE (RTE), NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 254: KANADISCHES WARMES GETREIDE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 255: KANADISCHE GETREIDESNACKS AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 256 KANADISCHER SÄUGLINGSGETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 257 GETREIDEMARKT IN KANADA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 258 GETREIDEMARKT IN KANADA, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 259 GETREIDEMARKT IN KANADA, NACH FUNKTIONELLEM VORTEIL, 2018–2032 (TAUSEND USD)

TABELLE 260 KANADISCHER GETREIDEMARKT, NACH HALTBARKEIT, 2018–2032 (TAUSEND USD)

TABELLE 261 GETREIDEMARKT IN KANADA, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 262 KANADISCHER GETREIDEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 263 KANADISCHER BEUTELMARKT FÜR GETREIDE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 264 KANADISCHER GETREIDEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 265: KANADISCHER GETREIDEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 266: ÖKO-VERPACKUNGEN IM GETREIDEMARKT IN KANADA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 267: KANADISCHER GETREIDEMARKT NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 268: KANADISCHER GETREIDEMARKT, NACH PREISSPANNE, 2018–2032 (TAUSEND USD)

TABELLE 269: KANADISCHER GETREIDEMARKT NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 270 KANADA B2C IM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 271 KANADAS ONLINE-MARKT FÜR GETREIDE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 272 KANADA OFFLINE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 273 GETREIDEMARKT IN MEXIKA, NACH GETREIDEART, 2018–2032 (TAUSEND USD)

TABELLE 274 GETREIDEMARKT IN MEXIKA, NACH GETREIDEART, 2018–2032 (TAUSEND TONNEN)

TABELLE 275 WEIZEN AUF DEM GETREIDEMARKT IN MEXIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 276 MEXIKO: REIS AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 277 MEXIKANISCHER MAIS AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 278 MEXIKO: GERSTE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 279 MEXIKO: HAFER AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 280 ROGGEN AUF DEM GETREIDEMARKT IN MEXIKO, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 281 MEXIKO: SORGHUM AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 282 MEXIKO: HIRSE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 283 MEXIKO: QUINOA AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 284 GETREIDEMARKT IN MEXIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 285 GETREIDEMARKT IN MEXIKA, NACH VERARBEITUNGSSTUFE, 2018–2032 (TAUSEND USD)

TABELLE 286 GETREIDEMARKT IN MEXIKO, NACH VERBRAUCHSFORMAT, 2018–2032 (TAUSEND USD)

TABELLE 287 GETREIDEMARKT IN MEXIKA, NACH PRODUKTKATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 288 MEXIKO: FRÜHSTÜCKSFLOCKEN AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 289 MEXIKO: MARKT FÜR VERZEHRFERTIGES GETREIDE (RTE), NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 290 MEXIKO: WARME GETREIDEPRODUKTE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 291 MEXIKO: GETREIDESNACKS AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 292 MEXIKO: SÄUGLINGSGETREIDE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 293 GETREIDEMARKT IN MEXIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 294 GETREIDEMARKT IN MEXIKA, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 295 GETREIDEMARKT IN MEXIKA, NACH FUNKTIONELLEM NUTZEN, 2018–2032 (TAUSEND USD)

TABELLE 296 GETREIDEMARKT IN MEXIKA, NACH HALTBARKEIT, 2018–2032 (TAUSEND USD)

TABELLE 297 GETREIDEMARKT IN MEXIKA, NACH VERPACKUNG, 2018–2032 (TAUSEND USD)

TABELLE 298 MEXIKO: GETREIDEMARKT NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 299 MEXIKO: BEUTEL AUF DEM GETREIDEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 300 MEXIKO: GETREIDEMARKT NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 301 MEXIKO: GETREIDEMARKT NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 302 MEXIKO: ÖKO-VERPACKUNGEN AUF DEM GETREIDEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 303 GETREIDEMARKT IN MEXIKA, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 304 GETREIDEMARKT IN MEXIKA, NACH PREISKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 305 GETREIDEMARKT IN MEXIKA, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 306 MEXIKO B2C IM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 307 MEXIKO ONLINE IM GETREIDEMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 308 MEXIKO OFFLINE AUF DEM GETREIDEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: GETREIDEMARKT IN NORDAMERIKA

ABBILDUNG 2: GETREIDEMARKT IN NORDAMERIKA: DATENTRIANGULATION

ABBILDUNG 3: GETREIDEMARKT IN NORDAMERIKA: DROC-ANALYSE

ABBILDUNG 4: GETREIDEMARKT IN NORDAMERIKA: ANALYSE DES NORDAMERIKANISCHEN KONTRA-REGIONALEN MARKT

ABBILDUNG 5: GETREIDEMARKT IN NORDAMERIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 GETREIDEMARKT IN NORDAMERIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 ZEITLINIENKURVE DER GETREIDEARTEN

ABBILDUNG 8 GETREIDEMARKT IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 9 GETREIDEMARKT IN NORDAMERIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10 GETREIDEMARKT IN NORDAMERIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 GETREIDEMARKT IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 12 GETREIDEMARKT IN NORDAMERIKA: STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13 GETREIDEMARKT IN NORDAMERIKA: ZUSAMMENFASSUNG

ABBILDUNG 14 SECHZEHN SEGMENTE UMFASSEN DEN NORDAMERIKANISCHEN GETREIDEMARKT: NACH GETREIDEART

ABBILDUNG 15: Es wird erwartet, dass die steigende Nachfrage nach nahrhaften und funktionellen Lebensmitteln den nordamerikanischen Getreidemarkt im Prognosezeitraum antreiben wird

ABBILDUNG 16: DAS WEIZENSEGMENT WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN GETREIDEMARKT AUSMACHEN

ABBILDUNG 17 PRODUKT- UND MARKENÜBERSICHT

ABBILDUNG 18 AUSBLICK AUF DIE PRODUKTIONSKAPAZITÄT

ABBILDUNG 19 WERTSCHÄTZUNGSKETTENANALYSE

ABBILDUNG 20 ABBILDUNG: ANALYSE DER LIEFERKETTE AUF DEM GETREIDEMARKT

ABBILDUNG 21 QUADRANT ZUR UNTERNEHMENSBEWERTUNG

ABBILDUNG 22 GESAMTANZAHL DER GESCHÄFTE

ABBILDUNG 23 GESCHÄFTE NACH ART

ABBILDUNG 24 GESCHÄFTE NACH SEGMENT

ABBILDUNG 25 ANALYSE DER GETREIDEMARKTPREISTRENDS

ABBILDUNG 26 PATENTFAMILIEN

ABBILDUNG 27 PATENTFAMILIEN

ABBILDUNG 28 % DER GESAMTKOSTEN TRANSPORT

ABBILDUNG 29 WICHTIGKEITSBEWERTUNG (1-10)

ABBILDUNG 30 GESCHÄTZTER ANTEIL (%)

ABBILDUNG 31 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN GETREIDEMARKTS

ABBILDUNG 32 GETREIDEMARKT IN NORDAMERIKA: NACH GETREIDEART, 2024

ABBILDUNG 33 GETREIDEMARKT IN NORDAMERIKA: PRODUKTFORM, 2024

ABBILDUNG 34 GETREIDEMARKT IN NORDAMERIKA: NACH VERARBEITUNGSSTUFE, 2024

ABBILDUNG 35 GETREIDEMARKT IN NORDAMERIKA: NACH VERBRAUCHSFORMAT, 2024

ABBILDUNG 36 GETREIDEMARKT IN NORDAMERIKA: NACH PRODUKTKATEGORIE, 2024

ABBILDUNG 37 GETREIDEMARKT IN NORDAMERIKA: VON NATUR AUS, 2024

ABBILDUNG 38 GETREIDEMARKT IN NORDAMERIKA: NACH KATEGORIE, 2024

ABBILDUNG 39 GETREIDEMARKT IN NORDAMERIKA: NACH FUNKTIONELLEM VORTEIL, 2024

ABBILDUNG 40 GETREIDEMARKT IN NORDAMERIKA: NACH HALTBARKEIT, 2024

ABBILDUNG 41 GETREIDEMARKT IN NORDAMERIKA: NACH VERPACKUNG, 2024

ABBILDUNG 42 GETREIDEMARKT IN NORDAMERIKA: NACH VERPACKUNGSGRÖSSE, 2024

ABBILDUNG 43 GETREIDEMARKT IN NORDAMERIKA: NACH PREISKLASSE, 2024

ABBILDUNG 44 GETREIDEMARKT IN NORDAMERIKA: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 45 GETREIDEMARKT IN NORDAMERIKA: ÜBERSICHT (2024)

ABBILDUNG 46 GETREIDEMARKT NORDAMERIKA: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.