North America Clinical Chemistry Analyzer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.60 Billion

USD

10.81 Billion

2024

2032

USD

7.60 Billion

USD

10.81 Billion

2024

2032

| 2025 –2032 | |

| USD 7.60 Billion | |

| USD 10.81 Billion | |

| % | |

|

Marktsegmentierung für klinisch-chemische Analysegeräte in Nordamerika nach Produkt (Analysegeräte, Reagenzien, Kalibratoren, Kontrollen, Standards und andere), Analysetechnologie (halbautomatische klinisch-chemische Analysegeräte und vollautomatische klinisch-chemische Analysegeräte), Testanalyse (Basis-Stoffwechselprofil (BMP), Leberprofil, Elektrolytprofil, Nierenprofil, Lipidprofil, spezielle chemische Tests und Schilddrüsenfunktionsprofil), Endbenutzeranalyse (Krankenhäuser, akademische Forschungszentren, Diagnoselabore und andere) – Branchentrends und Prognose bis 2032

Marktgröße für klinisch-chemische Analysegeräte in Nordamerika

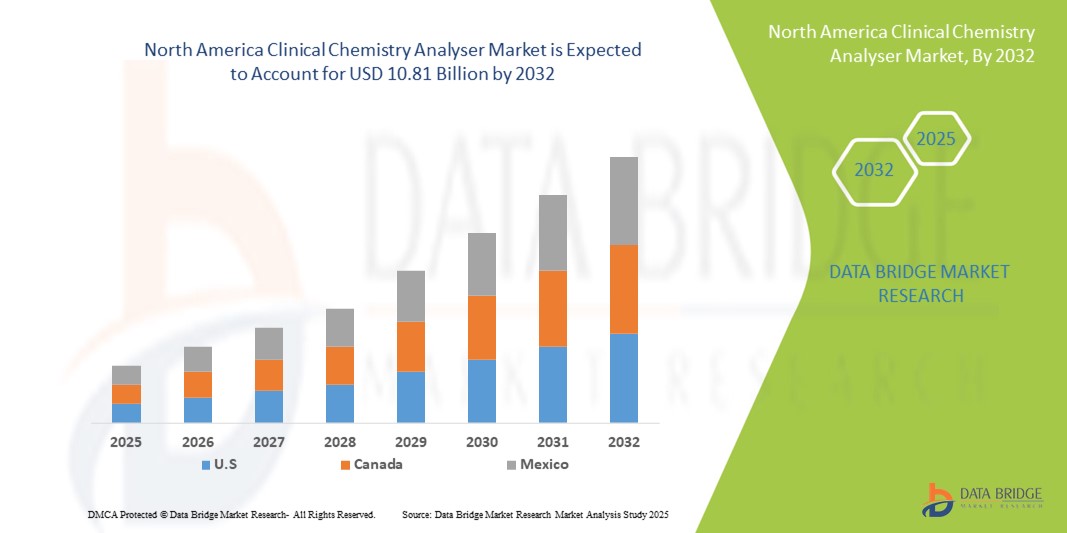

- Der nordamerikanische Markt für klinisch-chemische Analysegeräte hatte im Jahr 2024 ein Volumen von 7,60 Milliarden US-Dollar und dürfte bis 2032 10,81 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,51 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Diagnosetechnologien und den technologischen Fortschritt in der Laborautomatisierung vorangetrieben, was zu mehr Effizienz, Genauigkeit und Digitalisierung in klinischen Laboren in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen führt.

- Darüber hinaus beschleunigt die steigende Nachfrage nach schnellen, hochdurchsatzfähigen und genauen biochemischen Tests sowie der Bedarf an frühzeitiger Krankheitserkennung und personalisierter Medizin die Einführung von Lösungen für klinisch-chemische Analysegeräte und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für klinisch-chemische Analysegeräte in Nordamerika

- Der Markt für klinisch-chemische Analysegeräte verzeichnet ein starkes Wachstum. Dies ist auf die steigende Nachfrage nach automatisierten Labortests, die zunehmende Verbreitung chronischer Krankheiten und den Bedarf an schnelleren und präziseren Diagnoselösungen zurückzuführen. Labore und Gesundheitseinrichtungen setzen zunehmend auf fortschrittliche Analysegeräte, um die Betriebseffizienz zu verbessern, menschliche Fehler zu reduzieren und schnelle Testergebnisse für bessere Patientenergebnisse zu liefern.

- Die steigende Nachfrage wird vor allem durch den technologischen Fortschritt bei Analysesystemen, die Integration mit Laborinformationssystemen und die zunehmende Betonung der Point-of-Care-Diagnostik in Krankenhäusern und Diagnosezentren angetrieben.

- Die USA dominierten den Markt für klinisch-chemische Analysegeräte mit dem größten Umsatzanteil von 72,3 % im Jahr 2024. Dies ist auf die gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz automatisierter Labortechnologien und einen starken Fokus auf die Früherkennung von Krankheiten zurückzuführen. Kontinuierliche Produkteinführungen, solide Erstattungsrahmen und die Präsenz führender Marktteilnehmer untermauern die führende Position des Landes weiter.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für klinisch-chemische Analysegeräte sein und voraussichtlich eine starke jährliche Wachstumsrate verzeichnen, die durch steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer und metabolischer Erkrankungen und die zunehmende Einführung moderner Laborgeräte in Krankenhäusern und Diagnoselabors getrieben wird.

- Das Segment der vollautomatischen Analysegeräte für die klinische Chemie hatte im Jahr 2024 mit 52 % den größten Marktanteil, getrieben durch den Bedarf an Hochdurchsatztests, die Reduzierung menschlicher Fehler und eine verbesserte Laboreffizienz.

Berichtsumfang und Marktsegmentierung für klinisch-chemische Analysegeräte

|

Eigenschaften |

Wichtige Markteinblicke im Bereich klinisch-chemischer Analysegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für klinisch-chemische Analysegeräte in Nordamerika

Verbesserter Komfort durch erweiterte Diagnose

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für klinisch-chemische Analysegeräte ist die zunehmende Nutzung automatisierter Diagnosetechnologien und Hochdurchsatz-Analysegeräte in Krankenhäusern, Diagnoselaboren und Forschungseinrichtungen. Dieser Trend verbessert die Effizienz, Genauigkeit und Geschwindigkeit von Labortests erheblich und unterstützt eine bessere Patientenversorgung und schnellere klinische Entscheidungen.

- Führende Gesundheitsdienstleister setzen beispielsweise zunehmend automatisierte Chemieanalysegeräte ein, die mehrere Tests gleichzeitig durchführen können. Dadurch werden manuelle Fehler und Durchlaufzeiten reduziert. Diese Systeme unterstützen zudem ein breiteres Spektrum an Tests und ermöglichen es Laboren, umfassende Diagnosedienstleistungen von einer einzigen Plattform aus anzubieten.

- Die Nachfrage nach Analysegeräten für die klinische Chemie wird zusätzlich durch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen angetrieben, die regelmäßige und präzise biochemische Tests erfordern.

- Technologische Fortschritte im Analysatordesign, einschließlich verbesserter Empfindlichkeit, Konnektivität und Integration mit Laborinformationssystemen (LIS), machen diese Systeme vielseitiger und benutzerfreundlicher für klinische und Forschungsanwendungen

- Gesundheitsdienstleister legen zunehmend Wert auf Investitionen in moderne Laborinfrastruktur, um die Betriebseffizienz zu verbessern, eine zeitnahe Berichterstattung über Diagnoseergebnisse zu gewährleisten und groß angelegte Patiententests zu unterstützen.

- Der nordamerikanische Markt für klinisch-chemische Analysegeräte dürfte sein robustes Wachstum fortsetzen, angetrieben durch eine Kombination aus steigenden Gesundheitsausgaben, der Ausweitung von Krankenhausnetzwerken und dem anhaltenden Bedarf an zuverlässigen, schnellen und skalierbaren Diagnoselösungen.

Marktdynamik für klinisch-chemische Analysegeräte in Nordamerika

Treiber

Wachsender Bedarf aufgrund der zunehmenden Verbreitung fortschrittlicher Diagnosetechnologien

- Die steigende Nachfrage nach präzisen, schnellen und hochdurchsatzfähigen Diagnosetests in Krankenhäusern, Diagnoselabors und Forschungszentren ist ein wichtiger Treiber für das Wachstum von klinisch-chemischen Analysegeräten.

- So kündigten beispielsweise mehrere wichtige Akteure, darunter Roche und Abbott, im April 2024 Fortschritte bei vollautomatischen und modularen Analysesystemen an, die schnellere und präzisere biochemische Tests ermöglichen. Solche Innovationen großer Unternehmen dürften das Wachstum der Branche für klinisch-chemische Analysegeräte im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister zunehmend auf die Früherkennung von Krankheiten, das Management chronischer Krankheiten und die personalisierte Medizin konzentrieren, bieten klinisch-chemische Analysegeräte erweiterte Möglichkeiten zum Testen einer breiten Palette biochemischer Marker mit minimalem manuellen Eingriff und verbessern so sowohl die Effizienz der Arbeitsabläufe als auch die diagnostische Zuverlässigkeit.

- Darüber hinaus ermöglicht die Integration dieser Analysegeräte in Laborinformationssysteme (LIS) und Datenanalyseplattformen Echtzeit-Datenverwaltung, Fernüberwachung und nahtlose Berichterstattung, wodurch die Produktivität und Betriebseffizienz des Labors deutlich gesteigert wird.

- Der Komfort der automatisierten Probenverarbeitung, Hochdurchsatztests und Multiplexing-Funktionen sind Schlüsselfaktoren für die Einführung klinisch-chemischer Analysegeräte in Krankenhäusern, Diagnosezentren und akademischen Forschungseinrichtungen. Der Trend zu dezentralen Laboraufbauten und Point-of-Care-Tests trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Anschaffungskosten und technischer Komplexität

- Die relativ hohen Kosten für die Anschaffung vollautomatischer Analysegeräte für die klinische Chemie sowie die Komplexität ihrer Installation und Wartung können für kleinere Labore oder kostenbewusste Gesundheitseinrichtungen eine Herausforderung darstellen und die Marktdurchdringung in bestimmten Regionen möglicherweise einschränken.

- Während beispielsweise halbautomatische und kompakte Analysegeräte einen günstigeren Einstieg bieten, erfordern fortschrittliche Systeme mit integrierter Robotik, KI-gestützter Analytik und Cloud-Konnektivität oft erhebliche Kapitalinvestitionen, geschultes Personal und laufende Wartung.

- Die Überwindung dieser Hindernisse durch die Entwicklung kostengünstiger, benutzerfreundlicher Analysemodelle in Verbindung mit Serviceverträgen und technischem Support ist entscheidend für die Ausweitung der Akzeptanz in verschiedenen Laborumgebungen.

- Darüber hinaus sind die Gewährleistung der Kompatibilität mit bestehenden Laborabläufen, kontinuierliche Schulungen des Personals und regelmäßige Software-Updates von entscheidender Bedeutung, um die Effizienz zu maximieren, Fehler zu minimieren und das Vertrauen in automatisierte Diagnoselösungen aufrechtzuerhalten.

- Auch wenn die Vorlaufkosten hoch sein können, unterstützen die langfristigen Vorteile durch weniger menschliche Fehler, schnellere Durchlaufzeiten und umfassende Testmöglichkeiten ein nachhaltiges Wachstum.

- Die Bewältigung dieser Herausforderungen durch das Angebot modularer, skalierbarer und kostengünstiger Analysegeräte für die klinische Chemie sowie Schulungs- und Supportprogramme wird der Schlüssel zur Gewährleistung einer breiten Akzeptanz und eines nachhaltigen Marktwachstums in Nordamerika sein.

Marktumfang für klinisch-chemische Analysegeräte in Nordamerika

Der Markt ist nach Produkt, Analysetechnologie, Testanalyse und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für klinisch-chemische Analysegeräte ist produktbezogen in Analysegeräte, Reagenzien, Kalibratoren, Kontrollen, Standards und Sonstiges unterteilt. Das Segment Analysegeräte hatte im Jahr 2024 mit 41,5 % den größten Marktanteil, getrieben durch die steigende Nachfrage nach automatisierten Hochdurchsatzsystemen, die mehrere biochemische Tests mit minimalem manuellen Eingriff durchführen können. Krankenhäuser und Diagnoselabore bevorzugen Analysegeräte aufgrund ihrer Zuverlässigkeit, Geschwindigkeit und Integrationsfähigkeit in Laborinformationssysteme (LIS), die einen nahtlosen Arbeitsablauf und Echtzeit-Reporting ermöglichen. Vollautomatische Analysegeräte unterstützen mehrere Tests gleichzeitig, wodurch die Durchlaufzeiten verkürzt und die Betriebseffizienz verbessert werden. Ihre Fähigkeit, große Probenmengen und vielfältige Tests zu verarbeiten, macht sie für moderne klinische Labore unverzichtbar. Darüber hinaus steigern laufende technologische Innovationen wie die robotergestützte Probenhandhabung und KI-gestützte Analytik ihre Attraktivität weiter. Das Segment profitiert von der wachsenden Gesundheitsinfrastruktur, steigenden Patientenzahlen und der steigenden Nachfrage nach routinemäßigen und spezialisierten biochemischen Tests.

Das Reagenziensegment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,2 % verzeichnen, angetrieben durch die steigende Zahl diagnostischer Tests und die zunehmende Verbreitung chronischer Krankheiten. Reagenzien sind entscheidend für die Gewährleistung genauer und reproduzierbarer Ergebnisse sowohl bei Routineuntersuchungen als auch bei anspruchsvollen Tests. Hochwertige Reagenzien verbessern die Sensitivität, Spezifität und Konsistenz der Tests, was für die Patientendiagnostik und Forschungsanwendungen unerlässlich ist. Die Nachfrage nach Spezialreagenzien steigt, da Labore automatisierte Analysegeräte für komplexe Tests einsetzen. Das Segment profitiert zudem vom zunehmenden Trend zur personalisierten Medizin und zu präventiven Gesundheitsprogrammen, die präzise und zuverlässige biochemische Tests erfordern. Die Entwicklung von Reagenzienkits, die mit verschiedenen Analysegerätmodellen kompatibel sind, unterstützt die schnelle Akzeptanz. Steigende Investitionen in Forschungs- und Diagnoselabore sowie zunehmende staatliche Initiativen für die Gesundheitsinfrastruktur treiben das Marktwachstum weiter voran.

- Von Analyser Technology

Der Markt für klinisch-chemische Analysegeräte ist je nach Analysetechnologie in halbautomatische und vollautomatische Analysegeräte unterteilt. Das Segment der vollautomatischen Analysegeräte für die klinische Chemie hatte im Jahr 2024 mit 52 % den größten Marktanteil, getrieben durch den Bedarf an Hochdurchsatztests, reduzierten menschlichen Fehlern und verbesserter Laboreffizienz. Diese Systeme bieten eine nahtlose Integration in Laborinformationssysteme, automatisierte Probenhandhabung und Multiplexing-Funktionen. Sie werden besonders in großen Krankenhäusern und Diagnosezentren geschätzt, wo die schnelle Verarbeitung großer Probenmengen entscheidend ist. Vollautomatische Analysegeräte ermöglichen konsistente Ergebnisse, reduzieren den operativen Arbeitsaufwand und unterstützen komplexe Testpanels, was sie für moderne klinische Labore unverzichtbar macht. Technologische Fortschritte wie KI-gestützte Diagnostik, Fernüberwachung und Echtzeit-Datenanalyse fördern ihre Akzeptanz. Das Segment profitiert zudem von starken Erstattungsrahmen und häufigen Produktinnovationen, was seine Dominanz weiter festigt. Das gestiegene Bewusstsein der Gesundheitsdienstleister für effiziente Arbeitsabläufe, Patientensicherheit und schnelle Diagnose treibt das Marktwachstum weiter voran.

Das Segment der halbautomatischen Analysegeräte für die klinische Chemie wird aufgrund der zunehmenden Verbreitung in kleineren Diagnoselaboren und Kliniken zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,5 % verzeichnen. Diese Systeme stellen eine kostengünstige Alternative dar und bieten gleichzeitig Flexibilität und einen moderaten Durchsatz für Routinetests. Halbautomatische Analysegeräte sind besonders in Umgebungen mit begrenztem Budget oder geringerem Testaufkommen beliebt, da sie Zuverlässigkeit mit Erschwinglichkeit vereinen. Ihre Fähigkeit, wichtige biochemische Tests effizient durchzuführen, macht sie für kommunale Krankenhäuser und Ambulanzen geeignet. Darüber hinaus steigern die einfache Bedienung, der minimale Wartungsaufwand und die Anpassbarkeit an verschiedene Testprotokolle ihre Attraktivität. Die steigende Nachfrage nach Diagnoselösungen der mittleren Preisklasse und das Wachstum neuer Gesundheitseinrichtungen unterstützen die Einführung halbautomatischer Systeme. Die Integration mit digitalen Laborplattformen und Teilautomatisierungsfunktionen fördern die Marktakzeptanz zusätzlich.

- Durch Testanalyse

Auf der Grundlage der Testanalyse ist der Markt für klinisch-chemische Analysegeräte in die Bereiche Basis-Stoffwechsel-Panel (BMP), Leber-Panel, Elektrolyt-Panel, Nierenprofil, Lipidprofil, Spezialchemische Tests und Schilddrüsenfunktions-Panel unterteilt. Das Basis-Stoffwechsel-Panel (BMP) hatte im Jahr 2024 mit 38 % den größten Marktanteil, da es eine grundlegende Rolle bei der Beurteilung der Nierenfunktion, des Elektrolythaushalts und des Blutzuckerspiegels spielt. BMP-Tests werden in Krankenhäusern und Diagnoselabors häufig für routinemäßige Gesundheitsuntersuchungen und die Früherkennung von Stoffwechselstörungen eingesetzt. Ihre Einführung wird durch die Notwendigkeit schneller, zuverlässiger und standardisierter Testprotokolle vorangetrieben. Die Tests sind integraler Bestandteil allgemeiner Gesundheitsuntersuchungen, präoperativer Screenings und der Überwachung chronischer Erkrankungen. Krankenhäuser verlassen sich auf BMP-Tests, um klinische Entscheidungen und die Behandlungsplanung zu unterstützen. Die Verfügbarkeit automatisierter Analysegeräte, die BMP effizient durchführen können, steigert die Nachfrage zusätzlich. Darüber hinaus sind BMP-Tests kostengünstig, von Klinikern weithin anerkannt und für präventive Gesundheitsprogramme unverzichtbar.

Das Segment Lipidprofile wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,0 % verzeichnen. Grund hierfür sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und das zunehmende Bewusstsein für Cholesterinmanagement. Lipidprofile sind für die präventive Kardiologie und die Überwachung von Risikopatienten von entscheidender Bedeutung. Die zunehmende Akzeptanz routinemäßiger Lipidtests in Ambulanzen, Fachzentren und der häuslichen Pflege treibt die Nachfrage an. Moderne Analysegeräte mit Multiplex-Tests für Lipidprofile verbessern die diagnostische Effizienz und Genauigkeit. Staatliche Gesundheitsinitiativen und betriebliche Gesundheitsprogramme unterstützen das Marktwachstum zusätzlich. Das Segment profitiert zudem von der zunehmenden Bedeutung der personalisierten Medizin, die eine detaillierte Lipidüberwachung für gezielte Therapien erfordert. Steigende Investitionen in die Infrastruktur der präventiven Gesundheitsversorgung verstärken die Wachstumsaussichten.

- Durch Endbenutzeranalyse

Der Markt für klinisch-chemische Analysegeräte ist nach Endnutzern in Krankenhäuser, akademische Forschungszentren, Diagnoselabore und andere segmentiert. Das Segment Krankenhäuser hielt im Jahr 2024 mit 46,3 % den größten Marktanteil, getrieben durch den Bedarf an internen Diagnosemöglichkeiten, schnellen Testergebnissen und umfassenden biochemischen Testdienstleistungen. Krankenhäuser setzen auf Hochdurchsatz- und vollautomatische Systeme zur Unterstützung von Tests sowohl bei stationären als auch bei ambulanten Patienten. Die Nachfrage wird durch steigende Patientenzahlen, komplexe Testanforderungen und einen zunehmenden Fokus auf Präventivmedizin angeheizt. Krankenhäuser profitieren außerdem von integrierten Laborlösungen, die die Effizienz der Arbeitsabläufe, das Datenmanagement und die Berichtsgenauigkeit verbessern. Moderne Analysegeräte reduzieren manuelle Fehler und erhöhen die Zuverlässigkeit klinischer Entscheidungen. Laufende Investitionen in die Gesundheitsinfrastruktur, der Ausbau von Krankenhausnetzwerken und die Einführung KI-gestützter Diagnosesysteme stärken diese Dominanz weiter.

Das Segment der diagnostischen Labore wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,9 % verzeichnen, angetrieben durch die zunehmende Auslagerung diagnostischer Tests und den Ausbau privater Labornetzwerke. Diagnostische Labore setzen auf Hochdurchsatz- und halbautomatische Analysegeräte, um spezielle Testanforderungen effizient zu erfüllen. Der Aufstieg präventiver Gesundheits- und personalisierter Medizinprogramme hat zu einer höheren Nachfrage nach zuverlässigen und skalierbaren Laborlösungen geführt. Labore profitieren von der Automatisierung, um Durchlaufzeiten zu verkürzen, Ressourcen zu optimieren und mehrere Testpanels gleichzeitig zu verarbeiten. Das Wachstum wird auch durch das zunehmende Patientenbewusstsein und die Nachfrage nach komfortablen, präzisen Testdienstleistungen unterstützt. Die Integration mit Cloud-basierten Plattformen und Fernüberwachungsfunktionen fördert den Einsatz fortschrittlicher Analysegeräte in diagnostischen Laboren zusätzlich.

Regionale Analyse des Marktes für klinische Chemieanalysatoren in Nordamerika

- Nordamerika dominierte den Markt für klinisch-chemische Analysegeräte mit dem größten Umsatzanteil von 40 % im Jahr 2024.

- Angetrieben durch die gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz automatisierter Labortechnologien und einen starken Fokus auf die Früherkennung von Krankheiten

- Kontinuierliche Produkteinführungen, solide Erstattungsstrukturen und die Präsenz führender Marktteilnehmer untermauern die führende Position des Unternehmens weiter.

Markteinblick in die USA für klinisch-chemische Analysegeräte

Der US-Markt für klinisch-chemische Analysegeräte erzielte 2024 mit 72,3 % den größten Umsatzanteil in Nordamerika. Dieser Trend wird durch eine fortschrittliche Gesundheitsinfrastruktur, die weit verbreitete Nutzung automatisierter Diagnoselösungen und die zunehmende Bedeutung der Früherkennung chronischer und metabolischer Erkrankungen vorangetrieben. Starke staatliche Unterstützung, Investitionen in Labore und kontinuierliche Produktinnovationen sind Schlüsselfaktoren für die Marktdominanz des Marktes.

Markteinblick in klinische Chemieanalysegeräte in Kanada

Der kanadische Markt für klinisch-chemische Analysegeräte dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für klinisch-chemische Analysegeräte sein. Er wird voraussichtlich eine starke jährliche Wachstumsrate verzeichnen, die durch steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer und metabolischer Erkrankungen sowie den zunehmenden Einsatz moderner Laborgeräte in Krankenhäusern und Diagnoselaboren angetrieben wird. Der Fokus des Landes auf den Ausbau der Diagnosekapazitäten und die Verbesserung des Zugangs zu Gesundheitsdienstleistungen beschleunigt das Marktwachstum zusätzlich.

Marktanteil von Analysegeräten für klinische Chemie in Nordamerika

Die Branche der klinisch-chemischen Analysegeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Danaher Corporation (USA)

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- HORIBA Ltd. (Japan)

- Sysmex Corporation (Japan)

- HITACHI High-Technologies Corporation (Japan)

- EKF Diagnostics Holdings plc (Großbritannien)

- Ortho Clinical Diagnostics (USA)

- ELITechGroup (Frankreich)

- Mindray Medical International Limited (China)

- BIOBASE-Gruppe (China)

- Randox Laboratories Ltd. (Großbritannien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für klinisch-chemische Analysegeräte

- Im Juli 2023 brachte Siemens Healthineers den Atellica CI Analyzer auf den Markt, ein integriertes Immunoassay- und klinisch-chemisches System für Labore mit geringem bis mittlerem Volumen. Der Analyzer erhielt die FDA-Zulassung und bietet eine verbesserte Vorhersagbarkeit der Durchlaufzeiten, erweiterte Berichtsfunktionen und verbesserte Sicherheitsmaßnahmen.

- Im November 2022 stellte Roche das cobas 5800 System vor, ein kompaktes, vollautomatisches molekulardiagnostisches Gerät. Das System bietet flexible PCR-Testlösungen und unterstützt Ärzte bei der Diagnose von Infektionskrankheiten.

- Im September 2024 gab Beckman Coulter Diagnostics die FDA-Zulassung und die Markteinführung seines Chemie-Analysegeräts DxC 700 AU in den USA bekannt. Das System vereint Funktionen der DxC- und AU-Serie und bietet hohe Zuverlässigkeit und präzise Leistung für Labore mit mittlerem bis hohem Probenaufkommen.

- Im Juli 2025 präsentierte Sysmex America auf der ADLM 2025-Konferenz sein Lösungsportfolio für das „Labor von morgen“. Konkrete Produkteinführungen wurden zwar nicht genannt, die Ausstellung unterstrich jedoch das Engagement von Sysmex für die Weiterentwicklung der Labordiagnostik.

- Im Februar 2025 nahm Mindray Medical International Limited an der MedLab 2025 teil und präsentierte seinen klinisch-chemischen Analysator BS-800M. Der Analysator bietet leistungsstarke Testmöglichkeiten für Labore mit mittlerem bis hohem Probenaufkommen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.