North America Cocoa Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.68 Billion

USD

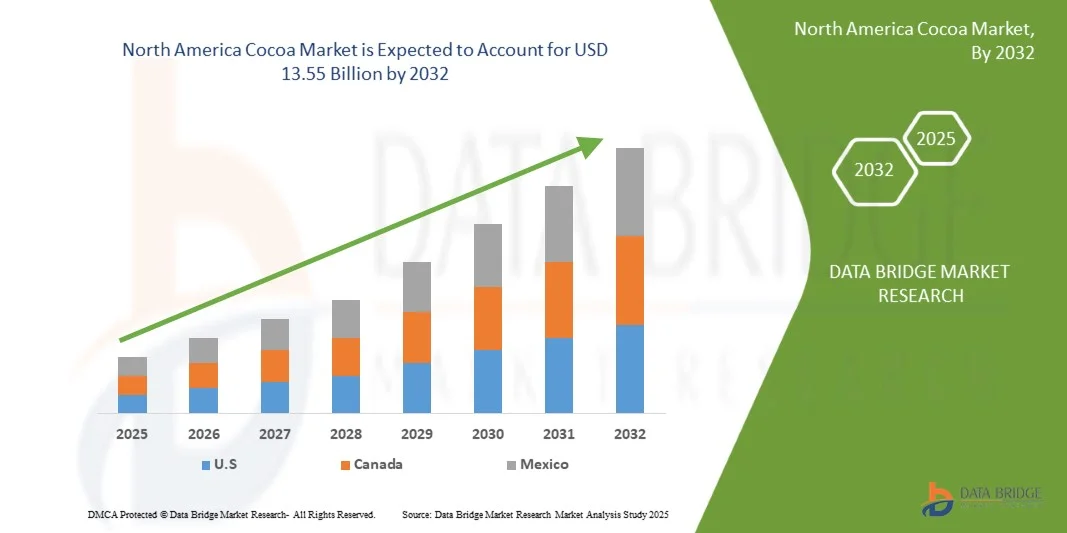

13.55 Billion

2024

2032

USD

9.68 Billion

USD

13.55 Billion

2024

2032

| 2025 –2032 | |

| USD 9.68 Billion | |

| USD 13.55 Billion | |

| % | |

|

Marktsegmentierung für Kakao in Nordamerika nach Produkttyp (Kakaopulver und -kuchen, Kakaobutter, Kakaobohnen, Kakaomasse und -paste, Kakaonibs und Sonstiges), Anbauart (konventionell und biologisch), Kakaosorte (Forastero-Kakao, Trinitario-Kakao und Criollo-Kakao), Vertriebskanal (direkt und indirekt), Anwendung (Nahrungsergänzungsmittel, Lebensmittel und Getränke, Getränke, Pharmazeutika sowie Körperpflege und Kosmetik) – Branchentrends und Prognose bis 2032

Größe des nordamerikanischen Kakaomarktes

- Der nordamerikanische Kakaomarkt wurde im Jahr 2024 auf 9,68 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 13,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Verbrauchernachfrage nach hochwertigen, biologischen und nachhaltig angebauten Kakaoprodukten angetrieben. Diese Nachfrage basiert auf dem wachsenden Bewusstsein für die gesundheitlichen Vorteile von dunkler Schokolade und flavonoidreichem Kakao. Die zunehmende Präferenz für Zutaten mit klaren Inhaltsstofflisten und ethischer Produktion ermutigt Hersteller, transparente und nachvollziehbare Lieferketten einzuführen. Dies stärkt das Vertrauen der Verbraucher und den Markenwert.

- Darüber hinaus beschleunigen die zunehmenden Anwendungsbereiche von Kakao in Süßwaren, Getränken, Kosmetika und Nahrungsergänzungsmitteln sowie die ständigen Innovationen bei Produktrezepturen, beispielsweise bei pflanzenbasierten und zuckerarmen Schokoladenvarianten, die Marktakzeptanz. Diese zusammenwirkenden Faktoren fördern das Wachstum der Kakaoindustrie erheblich und positionieren sie als Schlüsselsegment im Lebensmittel- und Getränkesektor.

Analyse des nordamerikanischen Kakaomarktes

- Der nordamerikanische Kakaomarkt wird maßgeblich durch die steigende Nachfrage nach Schokolade und Süßwaren in verschiedenen Verbrauchersegmenten angetrieben. Schokolade zählt weltweit zu den beliebtesten Genussmitteln, und ihr Konsum nimmt sowohl in Industrie- als auch in Schwellenländern stetig zu. Kakao, der wichtigste Rohstoff für die Schokoladenherstellung, verzeichnet im Zuge des Wachstums der Schokoladenindustrie einen direkten Nachfrageanstieg. Faktoren wie sich wandelnde Konsumgewohnheiten, steigende verfügbare Einkommen und die Expansion des Premium- und handwerklich hergestellten Schokoladensegments verstärken diesen Trend zusätzlich.

- Zu den aufkommenden Trends zählen die steigende Nachfrage nach veganen und pflanzenbasierten Kakaoprodukten, Innovationen bei funktionellen und angereicherten Lebensmitteln auf Kakaobasis sowie die zunehmende Beliebtheit von Kakaosorten aus Einzellagen und Spezialkakaosorten.

- Es wird erwartet, dass die USA den nordamerikanischen Kakaomarkt dominieren und im Jahr 2025 mit 77,54 % den größten Umsatzanteil halten werden, was auf die steigende Nachfrage nach veganen und pflanzenbasierten Kakaoprodukten zurückzuführen ist.

- Die USA dürften im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % das am schnellsten wachsende Land auf dem Markt sein. Treiber dieser Entwicklung ist die steigende Beliebtheit von kakaobasierten Getränken und die breite Produktpalette, darunter traditionelle heiße Schokolade, trinkfertige Kakaogetränke, aromatisierte Milch, Proteinshakes und funktionelle Wellnessgetränke.

- Es wird erwartet, dass das Segment Kakaopulver und -kuchen den nordamerikanischen Kakaomarkt dominieren wird und im Jahr 2025 einen Marktanteil von 37,40 % erreichen wird, was auf die zunehmende Verwendung von Kakao in Kosmetika und Körperpflegeprodukten zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Kakao in Nordamerika

|

Attribute |

Wichtige Markteinblicke zum nordamerikanischen Kakaomarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Kakaomarkt

„Steigende Nachfrage nach Schokoladen- und Süßwaren“

- Ein prägnanter Trend auf dem nordamerikanischen Kakao-Markt wird maßgeblich durch die steigende Nachfrage nach Schokoladen- und Süßwarenprodukten in verschiedenen Verbrauchersegmenten angetrieben.

- Da Kakao der wichtigste Rohstoff für die Schokoladenherstellung ist, steigt die Nachfrage entsprechend dem Wachstum der Schokoladenindustrie rasant an. Faktoren wie veränderte Konsumgewohnheiten, steigende verfügbare Einkommen und die Expansion des Premium- und handwerklich hergestellten Schokoladensegments verstärken diesen Trend zusätzlich.

- Im Mai 2024 eröffnete Ferrero beispielsweise offiziell seine Schokoladenverarbeitungsanlage in den USA – eine 70.000 Quadratfuß große Erweiterung –, um wichtige Marken wie Kinder, Ferrero Rocher, Butterfinger und CRUNCH zu beliefern.

- Produktinnovationen der Süßwarenhersteller, darunter die Einführung exotischer Geschmacksrichtungen, funktioneller Schokoladen mit gesundheitlichen Vorteilen und Angaben zu nachhaltiger Beschaffung, haben die Attraktivität für die Verbraucher erhöht.

Dynamik des nordamerikanischen Kakaomarktes

Treiber

„Wachsendes Bewusstsein für die gesundheitlichen Vorteile und die antioxidativen Eigenschaften von Kakao“

- Einer der wichtigsten Trends, der den nordamerikanischen Kakaomarkt antreibt, ist das zunehmende Bewusstsein für die gesundheitsfördernden Eigenschaften von Kakao, das sich als starker Treiber für den Markt erwiesen hat.

- Kakao ist von Natur aus reich an Flavonoiden, Polyphenolen und anderen Antioxidantien, die mit verschiedenen gesundheitlichen Vorteilen in Verbindung gebracht werden, darunter eine verbesserte Herz-Kreislauf-Gesundheit, eine bessere Durchblutung und ein verringertes Risiko chronischer Krankheiten.

- Beispielsweise zeigten Forscher der Universität Birmingham im November 2024, dass der Konsum von flavanolreichem Kakao nach einer fettreichen Mahlzeit die Durchblutung und Gefäßfunktion für bis zu 90 Minuten deutlich verbesserte, selbst unter mentalem Stress. Dies deutet auf eine schützende Rolle für die Herz-Kreislauf-Gesundheit unter schwierigen Ernährungsbedingungen hin.

- Der Wellness-Trend und die zunehmende Bedeutung präventiver Gesundheitsmaßnahmen erweitern die Einsatzmöglichkeiten von Kakao auf Kategorien wie kakaobasierte Getränke, Proteinpulver und Schönheitsprodukte. Da Verbraucher immer besser über den Nährwert von Kakao informiert sind, dürfte der Markt von einer anhaltenden Nachfrage profitieren und so neue Wachstumschancen in verschiedenen Branchen jenseits der traditionellen Schokoladenherstellung eröffnen.

- Die Hersteller nutzen dieses Bewusstsein, indem sie „dunkle Schokolade“ und Produkte mit hohem Kakaoanteil bewerben, die im Vergleich zu Milchschokolade einen höheren Gehalt an wertvollen Inhaltsstoffen aufweisen.

Gelegenheiten

„ Steigende Nachfrage nach veganen und pflanzlichen Produkten auf Kakaobasis “

- Die zunehmende Verbreitung veganer und pflanzenbasierter Lebensstile, bedingt durch ethische, ökologische und gesundheitliche Faktoren, steigert die Nachfrage nach milchfreien Kakaoprodukten.

- Da Kakao von Natur aus pflanzlichen Ursprungs ist, passt er gut zu den veganen Trends in der Süßwaren-, Backwaren- und Getränkeindustrie.

- Produktinnovationen wie milchfreie Zartbitterschokolade, pflanzliche Kakaogetränke und vegane Kakaoaufstriche erfreuen sich zunehmender Beliebtheit.

- Der Aufstieg pflanzlicher Milchalternativen (Mandel-, Hafer- und Sojamilch) unterstützt die Entwicklung cremiger, genussvoller Kakaogetränke ohne Milchprodukte.

- Im Jahr 2023 berichtete Barry Callebaut von einer starken Nachfrage nach veganen Schokoladenmarken, die Kakaobutter und Pflanzenmilch verwenden und damit gesundheits- und nachhaltigkeitsbewusste Verbraucher ansprechen.

- Premiummarken bieten ethisch einwandfreie, biologische und nachhaltig verpackte vegane Kakaoprodukte an, insbesondere im boomenden Nordamerika.

Zurückhaltung/Herausforderung

„Zunehmender Wettbewerb durch alternative Zutaten in der Süßwarenherstellung“

- Eine der wichtigsten Herausforderungen für den nordamerikanischen Kakaomarkt ist der zunehmende Wettbewerb durch alternative Zutaten in der Süßwarenherstellung. Steigende Kakaopreise und Versorgungsunsicherheiten aufgrund des Klimawandels und von Pflanzenkrankheiten haben die Hersteller dazu veranlasst, kostengünstige Alternativen zu suchen.

- Zutaten wie Johannisbrot, synthetische Kakaoaromen und andere pflanzliche Alternativen werden zunehmend eingesetzt, um Kakao in Schokolade, Backwaren und Getränken teilweise oder vollständig zu ersetzen.

- Fortschrittliche Lebensmitteltechnologien haben die Entwicklung von Kakaoaroma-Mimetika und -Mischungen ermöglicht, die weniger Kakao enthalten und dennoch Geschmack und Textur beibehalten. Dieser Wandel ist besonders bei Süßwarenmarken für den Massenmarkt spürbar, die wettbewerbsfähige Preise anbieten möchten, ohne dabei an Attraktivität für die Verbraucher einzubüßen.

- Auch wenn diese Alternativen die Premiumqualitäten von Kakao nicht vollständig nachbilden können, stellt ihre zunehmende Akzeptanz in bestimmten Verbrauchersegmenten eine Herausforderung für die Kakaonachfrage dar.

Umfang des nordamerikanischen Kakaomarktes

Der nordamerikanische Kakaomarkt ist segmentiert nach Produkttyp, Art, Kakaosorten, Vertriebskanal und Anwendung.

- Produkttyp

Basierend auf der Produktart ist der Markt in Kakaopulver und -kuchen, Kakaobutter, Kakaobohnen, Kakaomasse und -paste, Kakaonibs und Sonstiges unterteilt. Im Jahr 2025 wird das Segment Kakaopulver und -kuchen voraussichtlich mit einem Marktanteil von 37,40 % den Markt dominieren. Diese Dominanz ist auf die weitverbreitete Verwendung in der Schokoladenherstellung, in Backwaren und Getränken zurückzuführen. Die einfache Lagerung, die lange Haltbarkeit und die Eignung für großtechnische Produktionsprozesse machen es bei Lebensmittelverarbeitern besonders beliebt.

Das Segment der Kakaobohnen dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % am stärksten wachsen. Gründe hierfür sind die steigende Nachfrage nach Premium- und Single-Origin-Schokolade, die zunehmende Verwendung von Rohkakao in handwerklichen Anwendungen sowie die wachsende Vorliebe der Verbraucher für minimal verarbeitete, natürliche Zutaten.

- Natur

Basierend auf der Anbauart wird der Markt in konventionellen und biologischen Kakao unterteilt. Im Jahr 2025 wird der konventionelle Kakao voraussichtlich mit einem Anteil von 92,82 % den Markt dominieren. Diese Dominanz ist vor allem auf die Kosteneffizienz, etablierte Lieferketten und die Produktionskapazitäten im großen Maßstab zurückzuführen. Konventioneller Kakao bietet eine gleichbleibende Qualität und eignet sich daher ideal für Hersteller, die Massenmarktanwendungen bedienen.

Es wird erwartet, dass das Bio-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,0 % am stärksten wachsen wird, was auf das steigende Gesundheits- und Wellnessbewusstsein der Verbraucher zurückzuführen ist.

- Kakaosorte

Basierend auf der Kakaosorte ist der Markt in Forastero-, Trinitario- und Criollo-Kakao unterteilt. Im Jahr 2025 wird Forastero-Kakao voraussichtlich mit einem Marktanteil von 83,53 % dominieren. Diese Dominanz ist auf seine Widerstandsfähigkeit, gleichbleibende Qualität und Eignung für die Massenproduktion zurückzuführen. Der regionale Anbau ermöglicht Skaleneffekte und deckt den Bedarf großer Schokoladenhersteller. Dank seiner Robustheit ist Forastero-Kakao zudem weniger anfällig für Krankheiten, was eine stetige Versorgung und Erschwinglichkeit gewährleistet und so die rasche Akzeptanz und das kontinuierliche Marktwachstum fördert.

Forastero-Kakao verzeichnet im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % das höchste Wachstum. Dies ist auf den hohen Ertrag, die niedrigeren Produktionskosten und den weit verbreiteten Anbau zurückzuführen.

- Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in indirekt und direkt unterteilt. Für 2025 wird erwartet, dass der indirekte Vertrieb mit einem Marktanteil von 77,35 % dominieren wird. Diese Dominanz wird durch etablierte Einzelhandels-, Großhandels- und Vertriebsnetze gestützt, die den Zugang zu Kakaoprodukten in entwickelten und aufstrebenden Märkten ermöglichen. Indirekte Vertriebskanäle bieten eine bessere Logistik, eine größere geografische Abdeckung und Skaleneffekte, insbesondere für Hersteller, die über Supermärkte, Großhändler und Gastronomiebetriebe vertreiben. Dies trägt zu ihrer schnellen Verbreitung und ihrem stetigen Marktwachstum bei.

Das indirekte Segment dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % am stärksten wachsen. Treiber dieser Entwicklung sind die rasche Expansion von E-Commerce-Plattformen, die wachsende Beliebtheit von Online-Vertriebskanälen und die zunehmende Präferenz der Verbraucher für bequeme Kaufmöglichkeiten.

- Anwendung

Basierend auf den Anwendungsbereichen ist der Markt in Nahrungsergänzungsmittel, Lebensmittel und Getränke, Getränke, Pharmazeutika sowie Körperpflege und Kosmetik unterteilt. Im Jahr 2025 wird das Segment der Nahrungsergänzungsmittel voraussichtlich mit einem Anteil von 39,78 % dominieren. Diese Dominanz ist auf die zunehmende Anerkennung der gesundheitsfördernden Eigenschaften von Kakao zurückzuführen, darunter seine antioxidativen Eigenschaften, seine stimmungsaufhellende Wirkung und seine positive Wirkung auf das Herz-Kreislauf-System. Kakaobasierte Nahrungsergänzungsmittel werden zunehmend in gesundheitsbewusste Ernährungsweisen und funktionelle Ernährungsprodukte integriert, insbesondere in entwickelten Märkten, wo Prävention ein wichtiger Trend ist. Dies treibt ihre rasche Verbreitung und ihr stetiges Marktwachstum voran.

Im Segment Lebensmittel und Getränke wird mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,0 % im Prognosezeitraum gerechnet, angetrieben durch die steigende Nachfrage nach kakaobasierten Snacks, Backwaren und Milchalternativen.

Regionale Analyse des nordamerikanischen Kakaomarktes

- Es wird erwartet, dass die USA den nordamerikanischen Kakaomarkt dominieren und im Jahr 2025 mit 77,54 % den größten Marktanteil halten werden, was auf die steigende Nachfrage nach veganen und pflanzenbasierten Kakaoprodukten zurückzuführen ist.

- Die USA dürften im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % das am schnellsten wachsende Land auf dem Markt sein. Treiber dieser Entwicklung ist die steigende Beliebtheit von kakaobasierten Getränken und die breite Produktpalette, darunter traditionelle heiße Schokolade, trinkfertige Kakaogetränke, aromatisierte Milch, Proteinshakes und funktionelle Wellnessgetränke.

- Der nordamerikanische Kakaomarkt verzeichnet aufgrund mehrerer Schlüsselfaktoren ein stetiges Wachstum. Ein Haupttreiber ist die steigende Nachfrage nach kakaohaltigen Produkten wie Schokolade, Süßwaren und Backwaren, die durch das Bevölkerungswachstum in Städten und steigende verfügbare Einkommen befeuert wird. Da sich die Verbraucherpräferenzen hin zu westlicher Ernährung und Genussmitteln verlagern, nimmt der Konsum von Schokolade und kakaohaltigen Produkten zu, insbesondere in den urbanen Zentren der Region. Darüber hinaus fördert die expandierende Lebensmittel- und Getränkeindustrie zusammen mit dem wachsenden Interesse an funktionellen Lebensmitteln und Nahrungsergänzungsmitteln die Verwendung von Kakao in vielfältigen Anwendungsbereichen. Die Region erlebt zudem einen Anstieg bei Bio- und ethisch einwandfrei angebautem Kakao, was auf das wachsende Gesundheitsbewusstsein und die Nachhaltigkeitsbedenken der Verbraucher zurückzuführen ist. Fortschritte in der Lieferketteninfrastruktur und verstärkte Investitionen in lokale Kakaoverarbeitungsbetriebe unterstützen das Marktwachstum, indem sie die Produktverfügbarkeit verbessern und die Importabhängigkeit verringern.

Einblick in den nordamerikanischen Kakaomarkt

Für Nordamerika wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 4,4 % erwartet, was auf einen hohen Konsum von Schokolade und kakaohaltigen Produkten, insbesondere in den USA, zurückzuführen ist. Nordamerika verfügt über eine etablierte und breit diversifizierte Lebensmittel- und Getränkeindustrie, in der Kakao ein wichtiger Bestandteil einer Vielzahl von Produkten ist, darunter Süßwaren, Backwaren, Milchprodukte, Snacks und Getränke.

Einblicke in den Kakaomarkt in den USA und Nordamerika

Die USA werden voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist die hohe Nachfrage nach verpackten Marken-Schokoladenprodukten, insbesondere während saisonaler Spitzenzeiten wie Feiertagen und besonderen Anlässen. Die USA gehören zu den weltweit größten Schokoladenkonsumenten und verfügen über einen gesättigten Markt, auf dem führende Unternehmen wie Hershey, Mars und Mondelez Produktion und Innovation vorantreiben.

Einblicke in den Kakao-Markt in Kanada und Nordamerika

Kanada entwickelt sich weiterhin zu einem bedeutenden Markt in der Kakaoindustrie. Steigender Schokoladenkonsum und die wachsende Beliebtheit von Premium- und handwerklich hergestellten Produkten tragen zu diesem Wachstum bei. Das Land profitiert von einer starken Einzelhandelsinfrastruktur und einer steigenden Nachfrage nach Bio- und ethisch einwandfreien Kakaozutaten. Kanada wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % zwischen 2025 und 2032 zu den am schnellsten wachsenden Märkten Nordamerikas gehören. Treiber dieses Wachstums sind gesundheitsbewusste Verbraucher, die nach Kakaoprodukten mit klaren Inhaltsangaben, fairem Handel und reduziertem Zuckergehalt suchen. Kanadische Hersteller entwickeln zudem innovative pflanzliche und funktionelle Kakaoprodukte, die den sich wandelnden Ernährungstrends und Nachhaltigkeitswerten entsprechen und so deren schnelle Akzeptanz und stetiges Marktwachstum fördern.

Marktanteil von Kakao in Nordamerika

Die Kakaoindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter :

- Neogric Limited (UK)

- Macofa Schokoladenfabrik (Indien)

- Toutan SA (Frankreich)

- Olam International Limited (Singapur)

- Blommer Chocolate Company (USA)

- Deprama Kakao (Indonesien)

- PT GRAND KAKAO INDONESIA (Indonesien)

- Jaya Saliem Industri (Indonesien)

- INDCRE SA (Spanien)

- PT ANDOW NGENSOWIDJAJA (Indonesien)

- INDOCOCOA (PT KENDO AGRI NUSANTARA) (Indonesien)

- Guan Chong Berhad (Malaysia)

- ECUAKAO GROUP LTD (Ecuador)

- CocoaCraft (Indien)

- Sucden (Frankreich)

- Cargill, Incorporated (USA)

- Cocoa Processing Company Limited (CPC) (Ghana)

- Ungewöhnlicher Kakao (USA)

- Puratos (Belgien)

- ECOM Agroindustrial Corp. Limited (Schweiz)

- Kokoa Kamili (Tansania)

- Barry Callebaut (Schweiz)

- JB Kakao (Malaysia)

- Kakao-Hub (UK)

- Duc d'O (Teil der Baronie.com-Gruppe) (Belgien)

- Natra (Spanien)

- MONER COCOA, SA (Spanien)

- Pacari Schokolade (Ecuador)

- Icam Spa (Italien)

- ALTINMARKA (Türkei)

Neueste Entwicklungen auf dem nordamerikanischen Kakaomarkt

- Im Oktober 2024 nahm Cargill in seinem Werk in Gresik, Indonesien, eine neue Kakaoproduktionslinie in Betrieb, um der steigenden Nachfrage nach Genussmitteln in Asien gerecht zu werden, insbesondere bei Backwaren, Eiscreme, Schokoladenwaren und Café-Getränken. Die Linie wurde für eine verbesserte Individualisierung entwickelt und ermöglicht die Herstellung von Spezialkakaopulvern und -likören mit differenzierten Geschmacksprofilen, die auf regionale Vorlieben abgestimmt sind.

- Im Oktober 2024 hat ICAM Cioccolato einen neu gestalteten Onlineshop auf Basis von Shopify gelauncht, der ein mobile-optimiertes, intuitives und sicheres Einkaufserlebnis bietet. Die Plattform präsentiert Produkte von ICAM, Vanini und Otto und legt dabei Wert auf Nachhaltigkeit und Inklusion. Das Projekt, das Kundenprofile für personalisiertes Marketing nutzt, wurde in Zusammenarbeit mit der Ecommerce School entwickelt und durch Werbekampagnen unterstützt, um die Sichtbarkeit und den Online-Umsatz zu steigern.

- Im Juni 2025 bekräftigte Kokoa Kamili, seit 2013 im Kilombero-Tal in Tansania tätig, sein Ziel, das Land als globalen Marktführer für Edelkakao zu positionieren. Mitgründer Siman Bindra betonte, dass Tansania zwar nur etwa 14.000 Tonnen Kakao pro Jahr produziert – weit weniger als große Produzenten wie die Elfenbeinküste und Ghana –, die Stärke des Landes jedoch in seiner Genetik, seinem Klima und seiner Qualität liegt. Kokoa Kamili arbeitet mit 1.500 biozertifizierten Bauern zusammen, hat über 600.000 Setzlinge verteilt und entwickelt Veredelungsprogramme mit ertragreichen, aromatischen Kakaobäumen. Das Unternehmen wurde bereits dreimal mit dem „Cocoa of Excellence“-Preis ausgezeichnet und strebt die Anerkennung seines Edelkakao-Status durch die Internationale Kakaoorganisation (ICO) an, um höhere Preise für den gesamten tansanischen Kakao zu erzielen. Angesichts der Herausforderungen des Klimawandels erforscht Kokoa Kamili solarbetriebene Bewässerung und fordert, dass nationale Bewässerungsstrategien Kakao einbeziehen. Bindra möchte außerdem mit dem Irrglauben aufräumen, Afrika produziere nur Massenkakao von geringer Qualität, und betont stattdessen Tansanias nachgewiesene Exzellenz auf Premiummärkten.

- Im März 2025 startete Natra Cacao SL ein vom Europäischen Fonds für regionale Entwicklung (EFRE) und der Innovationsagentur Valencia gefördertes Projekt zur Entwicklung fermentierter Produkte, die Kakao für die Schokoladenherstellung ähneln. Die Initiative erforscht alternative pflanzliche Rohstoffe mit demselben organoleptischen Profil und derselben Funktionalität wie fermentierter Kakao. Ziel ist die Entwicklung von Mehrwertprodukten mit gesundheitlichen Vorteilen, kürzeren und widerstandsfähigeren Lieferketten sowie einer geringeren Abhängigkeit von den volatilen nordamerikanischen Kakaomärkten. Das Projekt zielt außerdem darauf ab, den CO₂-Fußabdruck zu verringern, das Risiko der Entwaldung zu mindern und Innovationen entlang der gesamten Wertschöpfungskette der Natra-Gruppe voranzutreiben.

- Im Juni 2025 präsentiert Touton, wie Zusammenarbeit, operative Expertise und gezielte Innovationen im Anbaujahr 2023/24 zu bedeutenden Ergebnissen im Bereich Waldschutz, nachhaltige Produktion und Einbindung der lokalen Gemeinschaften geführt haben. Der Bericht hebt Erfolge wie die Verteilung Hunderttausender verbesserter Kakao- und Mehrzweckbäume in Ghana und der Elfenbeinküste sowie die Schulung von über 112.000 Landwirten in klimafreundlichen Anbaumethoden hervor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 DBMR-Anteilsanalyse der Lieferanten

2.1 Marktanwendungsabdeckungsraster

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 IMPORT-EXPORT-SZENARIO

4.3 PREISANALYSE

4.4 PRODUKTIONS-KONSUMSANALYSE

4.5 LIEFERKETTENANALYSE

4.6 Wertkettenanalyse

4.7 Auswahlkriterien für Lieferanten

4.7.1 QUELLE: DBMR-ANALYSE

4.7.2 PRODUKTQUALITÄT UND ZERTIFIZIERUNG

4.7.3 Herkunft und Rückverfolgbarkeit

4.7.4 PREISGESTALTUNG UND KOSTENWETTBEWERBSFÄHIGKEIT

4.7.5 Nachhaltigkeit und ethische Praktiken

4.7.6 Produktionskapazität und Zuverlässigkeit

4.7.7 Einhaltung der Vorschriften

4.7.8 LOGISTIK- UND LIEFERKETTENEFFIZIENZ

4.7.9 Ruf und Referenzen

4.8 MARKENAUSBLICK

4.8.1 Marktrollen & Positionierung (Wer spielt welche Rolle?)

4.8.2 PRODUKT- UND VERPACKUNGSUNTERSCHIEDE

4.8.3 NACHHALTIGKEITS- UND LANDWIRTSCHAFTSPROGRAMME (ENTSCHEIDEND FÜR REPUBLIKATION UND VERSORGUNGSSICHERHEIT)

4.8.4 Stärken, Wettbewerbsvorteile und Kundenpassung

4.8.5 Risiken und Marktdruck (branchenweit)

4.8.6 Strategische Erkenntnisse für die Leser des Berichts

4.8.7 WARUM DIESES LAYOUT?

4.8.8 BARRY CALLEBAUT – FÜHRER IM SORTIMENT FÜR VOLLSPEKTRUMSCHOKOLADE

4.8.9 CARGILL – KUNDENSPEZIFISCHE LÖSUNGEN + BRANCHENGRÖSSE

4.8.10 OLAM — URSPRUNG & VERARBEITUNG BACKBONE

4.8.11 GUAN CHONG (GCB) — EFFIZIENTER PROZESSOR

4.8.12 BLOMMER – VERARBEITER UND DIENSTLEISTUNG IN NORDAMERIKA

4.9 Kaufverhalten der Konsumenten

4.9.1 Problemerkennung und -bewusstsein

4.9.2 Informationssuche

4.9.3 Bewertung von Alternativen

4.9.4 Kaufentscheidung

4.9.5 Verhalten nach dem Kauf

4.9.6 Demografische Erkenntnisse

4.9.7 SCHLUSSFOLGERUNG

4.1 Kostenanalyse (Aufschlüsselung)

4.10.1 Anfangsinvestition und Kapitalausgaben (CAPEX)

4.10.2 Installation und Infrastrukturanpassung

4.10.3 ENERGIEVERBRAUCH UND BETRIEBSKOSTEN (OPEX)

4.10.4 Wartung und Instandhaltung

4.10.5 Gemeinkosten und indirekte Kosten

4.10.6 Strategische Investitionsüberlegungen

4.11 Innovationstracker und strategische Analyse

4.11.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.11.1.1 Joint Ventures

4.11.1.2 Fusionen und Übernahmen

4.11.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.11.1.4 TECHNOLOGIE-KOOPERATIONEN

4.11.1.5 Strategische Desinvestitionen

4.11.2 Anzahl der Produkte in Entwicklung

4.11.3 Entwicklungsstadium

4.11.4 ZEITSTRAHL UND MEILENSTEINE

4.11.5 Innovationsstrategien und -methoden

4.11.6 Risikobewertung und Risikominderung

4.11.7 ZUKUNFTSAUSBLICK

4.12 GEWINNMARGEN-SZENARIO

4.12.1 Faktoren, die die Rentabilität beeinflussen

4.12.2 Wertschöpfung:

4.12.3 QUALITÄT & ZERTIFIZIERUNG:

4.12.4 Marktnachfrage:

4.12.5 GESCHÄFTSMODELL:

4.13 ROHSTOFFABDECKUNG

4.13.1 Kakaobohnen (primärer Rohstoff)

4.13.2 ZUCKER (SÜSSUNGSMITTEL)

4.13.3 Kakaobutter (Fettbestandteil)

4.13.4 MILCHPULVER (MILCHPRODUKT)

4.13.5 Lecithin (Emulgator)

4.14 TECHNOLOGISCHE FORTSCHRITTE DES HERSTELLERS

4.14.1 Fortschrittliche Technologien zur Kakaobohnenröstung

4.14.2 AUTOMATISIERTE KAKAOVERARBEITUNGS- UND PRODUKTIONSSYSTEME

4.14.3 KI-gestützte Qualitätskontrolle und Fehlererkennung

4.14.4 Energieeffiziente Mahl- und Conchiergeräte

4.14.5 Intelligente Verpackungs- und Haltbarkeitsverlängerungslösungen

4.14.6 Integration der digitalen Lieferkette und Rückverfolgbarkeit

4.15 Patentanalyse –

4.15.1 PATENTQUALITÄT UND -STÄRKE

4.15.2 Patentfamilien

4.15.3 Anzahl internationaler Patentfamilien nach Veröffentlichungsjahr

4.15.4 REGIONALE PATENTLANDSCHAFT

4.15.5 IP-STRATEGIE UND -MANAGEMENT

4.15.6 Patentanalyse – Top-Anmelder

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN NORDAMERIKANISCHEN KAKAOMARKT

5.1 Aktuelle Zollsätze in den fünf wichtigsten Ländermärkten

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 Rohstoffbeschaffung

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 Logistik und Vertrieb

5.4.4 Preisgestaltung und Marktposition

5.5 Branchenteilnehmer: Proaktive Maßnahmen

5.5.1 Optimierung der Lieferkette

5.5.2 Joint-Venture-Unternehmen

5.6 Auswirkungen auf die Preise

5.7 REGULATORISCHE NEIGUNG

5.7.1 Geopolitische Lage

5.7.2 Handelspartnerschaften zwischen den Ländern

5.7.2.1 Freihandelsabkommen

5.7.2.2 Bündnisstellen

5.7.3 STATUSAKKREDITIERUNG (EINSCHLIESSLICH MFN)

5.7.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

5.7.4.1 Anreizsysteme zur Steigerung der Produktionsleistung

5.7.4.2 Einrichtung von Sonderwirtschaftszonen / Industrieparks

6. Regulierungsbereich

7 Bohnen und Verhältnisse für historische und prognostische Berechnungen sowie anhand konkreter Daten

8 MARKTÜBERSICHT

8.1 FAHRER

8.1.1 STEIGENDE NACHFRAGE NACH SCHOKOLADEN- UND SÜSSWAREN

8.1.2 Wachsendes Bewusstsein für die gesundheitlichen und antioxidativen Vorteile von Kakao

8.1.3 Ausweitung der Verwendung von Kakao in Kosmetik und Körperpflege

8.1.4 Wachstum bei kakaobasierten Getränken

8.2 Rückhaltesysteme

8.2.1 Zunehmender Wettbewerb durch alternative Zutaten in der Süßwarenherstellung

8.2.2 Strenge regulatorische Standards für Qualität und Sicherheit von Kakao

8.3 CHANCEN

8.3.1 STEIGENDE NACHFRAGE NACH VEGANEN UND PFLANZLICHEN KAKAOPRODUKTEN

8.3.2 Innovationen bei funktionellen und angereicherten Lebensmitteln auf Kakaobasis

8.3.3 Zunehmende Beliebtheit von Kakaosorten aus sortenreiner Herkunft und Spezialsorten

8.4 HERAUSFORDERUNG

8.5 Klimawandel verringert Kakaoerträge und beeinträchtigt Qualität

8.5.1 Eingeschränkter Zugang der Landwirte zu modernen landwirtschaftlichen Werkzeugen und Schulungen

9. Nordamerikanischer Kakaomarkt, nach Produkttyp

9.1 ÜBERSICHT

9.2 Kakaopulver & Kuchen

9.3 Kakaobutter

9.4 Kakaobohnen

9,5 Kakaolikör & -paste

9,6 Kakaonibs

9.7 ANDERE

10 NORDAMERIKANISCHER KAKAOMARKT, VON NATUR

10.1 ÜBERSICHT

10.2 KONVENTIONELL

10.3 BIO

11. Nordamerikanischer Kakaomarkt, nach Kakaosorte

11.1 ÜBERSICHT

11.2 FORASTERO KAKAO

11.3 TRINITARIO KAKAO

11.4 CRIOLLO KAKAO

12. Nordamerikanischer Kakaomarkt, nach Vertriebskanal

12.1 ÜBERSICHT

12.2 INDIREKT

12.3 DIREKT

13. Nordamerikanischer Kakaomarkt, nach Anwendungsbereich

13.1 ÜBERSICHT

13.2 Nahrungsergänzungsmittel

13.3 Speisen und Getränke

13.4 GETRÄNK

13.5 PHARMAZEUTIKA

13.6 KÖRPERPFLEGE UND KOSMETIK

14. Nordamerikanischer Kakaomarkt, nach Regionen

14.1 Nordamerika

14.1.1 US

14.1.2 KANADA

14.1.3 MEXIKO

15 NORDAMERIKANISCHER KAKAOMARKT, FIRMENLANDSCHAFT

15.1 AKTIENANALYSE: NORDAMERIKA

16 SWOT-ANALYSE

17 UNTERNEHMENSPROFILE

17.1 OLAM-GRUPPE

17.1.1 Unternehmensübersicht

17.1.2 Aktuelle Finanzdaten

17.1.3 AKTIENANALYSE DES UNTERNEHMENS

17.1.4 PRODUKTPORTFOLIO

17.1.5 Aktuelle Aktualisierungen

17.2 BARRY CALLEBAUT

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 AKTIENANALYSE DES UNTERNEHMENS

17.2.4 PRODUKTPORTFOLIO

17.2.5 NEUESTE ENTWICKLUNGEN

17.3 ECOM AGROINDUSTRIAL CORP. LIMITED.

17.3.1 Unternehmensübersicht

17.3.2 AKTIENANALYSE DES UNTERNEHMENS

17.3.3 PRODUKTPORTFOLIO

17.3.4 Aktuelle Entwicklungen/Neuigkeiten

17.4 PURATOS

17.4.1 Unternehmensübersicht

17.4.2 AKTIENANALYSE DES UNTERNEHMENS

17.4.3 PRODUKTPORTFOLIO

17.4.4 NEUESTE ENTWICKLUNGEN

17.5 GUAN CHONG BERHAD (GCB)

17.5.1 Unternehmensübersicht

17.5.2 AKTIENANALYSE DES UNTERNEHMENS

17.5.3 PRODUKTPORTFOLIO

17.5.4 Aktuelle Entwicklungen/Neuigkeiten

17,6 JB Kakao

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 Jüngste Entwicklungen

17.7 ALTINMARKA

17.7.1 Unternehmensübersicht

17.7.2 PRODUKTPORTFOLIO

17.7.3 NEUESTE AKTUALISIERUNGEN

17.8 BLOMMER CHOCOLATE COMPANY

17.8.1 Unternehmensübersicht

17.8.2 PRODUKTPORTFOLIO

17.8.3 NEUESTE ENTWICKLUNGEN

17.9 CARGILL, INCORPORATED.

17.9.1 Unternehmensübersicht

17.9.2 PRODUKTPORTFOLIO

17.9.3 NEUESTE ENTWICKLUNGEN

17.1 Kakao-Hub

17.10.1 Unternehmensübersicht

17.10.2 PRODUKTPORTFOLIO

17.10.3 Aktuelle Entwicklungen/Neuigkeiten

17.11 COCOA PROCESSING COMPANY LIMITED (CPC)

17.11.1 Unternehmensübersicht

17.11.2 Aktuelle Finanzdaten

17.11.3 PRODUKTPORTFOLIO

17.11.4 NEUESTE AKTUALISIERUNGEN

17.12 COCOACRAFT

17.12.1 Unternehmensübersicht

17.12.2 PRODUKTPORTFOLIO

17.12.3 Aktuelle Entwicklungen/Neuigkeiten

17.13 DEPRAMA KAKAO

17.13.1 Unternehmensübersicht

17.13.2 PRODUKTPORTFOLIO

17.13.3 Aktuelle Aktualisierungen

17.14 DUC D'O

17.14.1 Unternehmensübersicht

17.14.2 PRODUKTPORTFOLIO

17.14.3 Aktuelle Entwicklungen/Neuigkeiten

17.15 ECUAKAO GROUP LTD

17.15.1 Unternehmensübersicht

17.15.2 PRODUKTPORTFOLIO

17.15.3 Aktuelle Entwicklungen/Neuigkeiten

17.16 ICAM SPA

17.16.1 Unternehmensübersicht

17.16.2 PRODUKTPORTFOLIO

17.16.3 NEUESTE AKTUALISIERUNGEN

17.17 INDCRE SA

17.17.1 Unternehmensübersicht

17.17.2 PRODUKTPORTFOLIO

17.17.3 NEUESTE AKTUALISIERUNGEN

17.18 Indokoka

17.18.1 Unternehmensübersicht

17.18.2 PRODUKTPORTFOLIO

17.18.3 Aktuelle Entwicklungen/Neuigkeiten

17.19 JAYA SALIEM INDUSTRIE

17.19.1 Unternehmensübersicht

17.19.2 PRODUKTPORTFOLIO

17.19.3 NEUESTE ENTWICKLUNGEN

17.2 KOKOA KAMILI

17.20.1 Unternehmensübersicht

17.20.2 PRODUKTPORTFOLIO

17.20.3 Aktuelle Entwicklungen/Neuigkeiten

17.21 MACOFA SCHOKOLADENFABRIK

17.21.1 Unternehmensübersicht

17.21.2 PRODUKTPORTFOLIO

17.21.3 JÜNGSTE ENTWICKLUNGEN

17.22 MONER COCOA, SA

17.22.1 Unternehmensübersicht

17.22.2 PRODUKTPORTFOLIO

17.22.3 Aktuelle Aktualisierungen

17.23 NATRA

17.23.1 Unternehmensübersicht

17.23.2 PRODUKTPORTFOLIO

17.23.3 Aktuelle Entwicklungen/Neuigkeiten

17.24 NEOGRIC LIMITED

17.24.1 Unternehmensübersicht

17.24.2 PRODUKTPORTFOLIO

17.24.3 Aktuelle Entwicklungen

17.25 PACARI

17.25.1 Unternehmensübersicht

17.25.2 PRODUKTPORTFOLIO

17.25.3 NEUESTE AKTUALISIERUNGEN

17.26 PT ANDOW NGENSOWIDJAJA

17.26.1 Unternehmensübersicht

17.26.2 PRODUKTPORTFOLIO

17.26.3 Aktuelle Entwicklungen/Neuigkeiten

17.27 PT GRAND KAKAO INDONESIEN

17.27.1 Unternehmensübersicht

17.27.2 PRODUKTPORTFOLIO

17.27.3 Jüngste Entwicklungen

17.28 TOUTON SA

17.28.1 Unternehmensübersicht

17.28.2 PRODUKTPORTFOLIO

17.28.3 NEUESTE ENTWICKLUNGEN

17.29 UNGEWÖHNLICHER KAKAO .

17.29.1 Unternehmensübersicht

17.29.2 PRODUKTPORTFOLIO

17.29.3 NEUESTE AKTUALISIERUNGEN

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 MARKENVERGLEICHSANALYSE

TABELLE 2 ABBILDUNG 2. UNTERNEHMEN VS. MARKE – ÜBERSICHT

TABELLE 3 ANZAHL DER PATENTE PRO JAHR

TABELLE 4 ANZAHL DER PATENTE PRO REGION/LAND

TABELLE 5 DER TOP-PATENTANMELDER.

TABELLE 6 RECHTLICHE ABDECKUNG

TABELLE 7 NORDAMERIKANISCHER KAKAOMARKT, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 8 NORDAMERIKANISCHER KAKAOMARKT, NACH PRODUKTART, 2018-2032 (TONNEN)

TABELLE 9 NORDAMERIKANISCHER KAKAOMARKT, NACH PRODUKTTYP, 2018-2032 (PREIS USD/KG)

TABELLE 10 NORDAMERIKANISCHER KAKAOBUTTERMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 11 NORDAMERIKANISCHER KAKAOMARKT, NACH ART, 2025-2032 (TAUSEND USD)

TABELLE 12 NORDAMERIKANISCHER KAKAOMARKT, NACH ART, 2025-2032 (TONNEN)

TABELLE 13 NORDAMERIKANISCHER KAKAOMARKT, NACH ART, 2025-2032 (PREIS USD/KG)

TABELLE 14 NORDAMERIKANISCHER KAKAOMARKT, NACH KAKAOART, 2025-2032 (TAUSEND USD)

TABELLE 15 NORDAMERIKANISCHER KAKAOMARKT, NACH KAKAOART, 2025-2032 (TONNEN)

TABELLE 16 NORDAMERIKANISCHER KAKAOMARKT, NACH KAKAOART, 2025-2032 (PREIS USD/KG)

TABELLE 17 NORDAMERIKANISCHER KAKAOMARKT, NACH VERTRIEBSKANAL, 2025-2032 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHER KAKAOMARKT, NACH VERTRIEBSKANAL, 2025-2032 (TONNEN)

TABELLE 19 NORDAMERIKANISCHER KAKAOMARKT, NACH VERTRIEBSKANAL, 2025-2032 (PREIS USD/KG)

TABELLE 20 INDIREKTE INDIVIDUELLER KAKAOMIAMARKT, NACH ART, 2025-2032 (TAUSEND USD)

TABELLE 21 NORDAMERIKAS OFFLINE-VERTRIEBSKANÄLE IM KAKAOMARKT, NACH ART, 2025-2032 (TAUSEND USD)

TABELLE 22 NORDAMERIKANISCHER KAKAOMARKT, NACH ANWENDUNG, 2025-2032 (TAUSEND USD)

TABELLE 23 NATURAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN KAKAO, NACH ART, 2025-2032 (TAUSEND USD)

TABELLE 24 NORDAMERIKANISCHE BÄCKEREI IM KAKAOMARKT, NACH TYP, 2025-2032 (TAUSEND USD)

TABELLE 25 NORDAMERIKANISCHER SÜSSWARENMARKT IM KAKAOBEREICH, NACH ART, 2025-2032 (TAUSEND USD)

TABELLE 26 NORDAMERIKANISCHER SCHOKOLADENMARKT IN KAKAO, NACH SORTE, 2025-2032 (TAUSEND USD)

TABELLE 27 NORDAMERIKANISCHER SCHOKOLADENMARKT IN KAKAO, NACH KATEGORIE, 2025-2032 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHER MARKT FÜR WEISSE SCHOKOLADE IN KAKAO, NACH SORTE, 2025-2032 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHE MILCHPRODUKTE IM KAKAOMARKT, NACH ART, 2025-2032 (TAUSEND USD)

TABELLE 30 NORDAMERIKANISCHER MARKT FÜR VERARBEITETE LEBENSMITTEL AUS KAKAO, NACH ART, 2025-2032 (TAUSEND USD)

TABELLE 31 NORDAMERIKANISCHE GETRÄNKE AUF DEM KAKAOMARKT, NACH ART, 2025-2032 (TAUSEND USD)

TABELLE 32 NORDAMERIKANISCHER MARKT FÜR MILCHPRODUKTE AUF KAKAOBASIS, NACH ART, 2025-2032 (TAUSEND USD)

TABELLE 33 NORDAMERIKA KÖRPERPFLEGE- UND KOSMETIKMARKT IM KAKAOLAND, NACH ART, 2025-2032 (TAUSEND USD)

TABELLE 34 NORDAMERIKANISCHER KAKAOMARKT, NACH ANWENDUNG, 2025-2032 (TONNEN)

TABELLE 35 NORDAMERIKANISCHER KAKAOMARKT, NACH ANWENDUNG, 2025-2032 (PREIS USD/KG)

TABELLE 36 NORDAMERIKANISCHER KAKAOMARKT, NACH LÄNDERN, 2018-2032 (TAUSEND USD)

TABELLE 37 NORDAMERIKANISCHER KAKAOMARKT, NACH LÄNDERN, 2018-2032 (TONNEN)

TABELLE 38 NORDAMERIKANISCHER KAKAOMARKT, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 39 NORDAMERIKANISCHER KAKAOMARKT, NACH PRODUKTART, 2018-2032 (TONNEN)

TABELLE 40 NORDAMERIKANISCHER KAKAOMARKT, NACH PRODUKTTYP, 2018-2032 (PREIS USD/KG)

TABELLE 41 NORDAMERIKANISCHER KAKAOBUTTERMARKT, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 42 NORDAMERIKANISCHER KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 43 NORDAMERIKANISCHER KAKAOMARKT, NACH ART, 2018-2032 (TONNEN)

TABELLE 44 NORDAMERIKANISCHER KAKAOMARKT, NACH ART, 2018-2032 (PREIS USD/KG)

TABELLE 45 NORDAMERIKANISCHER KAKAOMARKT, NACH KAKAOART, 2018-2032 (TAUSEND USD)

TABELLE 46 NORDAMERIKANISCHER KAKAOMARKT, NACH KAKAOART, 2018-2032 (TONNEN)

TABELLE 47 NORDAMERIKANISCHER KAKAOMARKT, NACH KAKAOART, 2018-2032 (PREIS USD/KG)

TABELLE 48 NORDAMERIKANISCHER KAKAOMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 49 NORDAMERIKANISCHER KAKAOMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TONNEN)

TABELLE 50 NORDAMERIKANISCHER KAKAOMARKT, NACH VERTRIEBSKANAL, 2018-2032 (PREIS USD/KG)

TABELLE 51 INDIREKTE INDIVIDUELLER UNTERNEHMEN IM KAKAOMARKT NORDAMERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 52 NORDAMERIKAS OFFLINE-VERTRIEBSKANÄLE IM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHER KAKAOMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 54 NORDAMERIKANISCHER KAKAOMARKT, NACH ANWENDUNG, 2018-2032 (TONNEN)

TABELLE 55 NORDAMERIKANISCHER KAKAOMARKT, NACH ANWENDUNG, 2018-2032 (PREIS USD/KG)

TABELLE 56 NAHRUNGS- UND GETRÄNKEMARKT IN NORDAMERIKA IM KAKAOBEREICH, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 57 NORDAMERIKANISCHE BÄCKEREI IM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 58 NORDAMERIKANISCHER SÜSSWARENMARKT IM KAKAOBEREICH, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 59 NORDAMERIKANISCHER SCHOKOLADENMARKT IN KAKAO, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 60 NORDAMERIKANISCHER SCHOKOLADENMARKT IN KAKAO, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 61 NORDAMERIKANISCHER MARKT FÜR WEISSE SCHOKOLADE IN KAKAO, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 62 NORDAMERIKANISCHE MILCHPRODUKTE IM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 63 NORDAMERIKANISCHER MARKT FÜR VERARBEITETE LEBENSMITTEL AUS KAKAO, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 64 NORDAMERIKANISCHER GETRÄNKEMARKT IN KAKAO, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 65 NORDAMERIKANISCHE MILCHGETRÄNKE AUF KAKAOBASIS, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 66 NORDAMERIKA KÖRPERPFLEGE- UND KOSMETIKMARKT IM KAKAOLAND, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 67 US-KAKAOMIAMARKT, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 68 US-KAKAOMIAMARKT, NACH PRODUKTTYP, 2018-2032 (TONNEN)

TABELLE 69 US-KAKAOMIAMARKT, NACH PRODUKTTYP, 2018-2032 (PREIS USD/KG)

TABELLE 70 US-KAKAOBUTTER IM KAKAOMIAMARKT, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 71 US-KAKAOMAMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 72 US-KAKAOMIAMARKT, NACH ART, 2018-2032 (TONNEN)

TABELLE 73 US-KAKAOMIAMARKT, NACH ART, 2018-2032 (PREIS USD/KG)

TABELLE 74 US-KAKAOMIAMARKT, NACH KAKAOART, 2018-2032 (TAUSEND USD)

TABELLE 75 US-KAKAOMIAMARKT, NACH KAKAOART, 2018-2032 (TONNEN)

TABELLE 76 US-KAKAOMIAMARKT, NACH KAKAOART, 2018-2032 (PREIS USD/KG)

TABELLE 77 US-KAKAOMIAMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 78 US-KAKAOMIAMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TONNEN)

TABELLE 79 US-KAKAOMIAMARKT, NACH VERTRIEBSKANAL, 2018-2032 (PREIS USD/KG)

TABELLE 80 INDIREKTE US-INVESTITIONEN IM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 81 OFFLINE-VERTRIEBSKANÄLE IN DEN USA IM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 82 US-KAKAOMIAMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 83 US-KAKAOMIAMARKT, NACH ANWENDUNG, 2018-2032 (TONNEN)

TABELLE 84 US-KAKAOMIAMARKT, NACH ANWENDUNG, 2018-2032 (PREIS USD/KG)

TABELLE 85 US-LEBENSMITTEL- UND GETRÄNKEMARKT IM KAKAOBEREICH, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 86 US-BÄCKEREI IM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 87 US-SÜSSWARENMARKT IM KAKAOBEREICH, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 88 US-SCHOKOLADE IN KAKAOMARKT, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 89 US-SCHOKOLADE IN KAKAOMARKT, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 90 US-MARKT FÜR WEISSE SCHOKOLADE IN KAKAO, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 91 US-MILCHPRODUKTE AUF DEM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 92 US-VERARBEITETE LEBENSMITTEL AUF DEM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 93 US-GETRÄNKEMARMOR AUF KAKAO, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 94 MILCHGETRÄNKE AUF KAKAOBASIS IN DEN USA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 95 US-MARKT FÜR KÖRPERPFLEGE UND KOSMETIK IM KAKAOLAND, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 96 KANADISCHER KAKAOMARKT, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 97 KANADISCHER KAKAOMARKT, NACH PRODUKTART, 2018-2032 (TONNEN)

TABELLE 98 KANADISCHER KAKAOMARKT, NACH PRODUKTTYP, 2018-2032 (PREIS USD/KG)

TABELLE 99 KANADISCHE KAKAOBUTTER IM KAKAOMAIMARKT, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 100 KANADISCHER KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 101 KANADISCHER KAKAOMARKT, NACH ART, 2018-2032 (TONNEN)

TABELLE 102 KANADISCHER KAKAOMARKT, NACH ART, 2018-2032 (PREIS USD/KG)

TABELLE 103 KANADISCHER KAKAOMARKT, NACH KAKAOART, 2018-2032 (TAUSEND USD)

TABELLE 104 KANADISCHER KAKAOMARKT, NACH KAKAOART, 2018-2032 (TONNEN)

TABELLE 105 KANADISCHER KAKAOMARKT, NACH KAKAOART, 2018-2032 (PREIS USD/KG)

TABELLE 106 KANADISCHER KAKAOMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 107 KANADISCHER KAKAOMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TONNEN)

TABELLE 108 KANADISCHER KAKAOMARKT, NACH VERTRIEBSKANAL, 2018-2032 (PREIS USD/KG)

TABELLE 109 KANADISCHER INDIREKTER KAKAOMIAMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 110 OFFLINE-VERTRIEBSKANÄLE IN KANADA AUF DEM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 111 KANADISCHER KAKAOMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 112 KANADISCHER KAKAOMARKT, NACH ANWENDUNG, 2018-2032 (TONNEN)

TABELLE 113 KANADISCHER KAKAOMARKT, NACH ANWENDUNG, 2018-2032 (PREIS USD/KG)

TABELLE 114 KANADISCHER NAHRUNGS- UND GETRÄNKEMARKT IM KAKAOBEREICH, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 115 KANADISCHE BÄCKEREI IM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 116 KANADISCHER SÜSSWARENMARKT IM KAKAOABONNEMENT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 117 KANADISCHER SCHOKOLADENMARKT IN KAKAO, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 118 KANADISCHER SCHOKOLADENMARKT IN KAKAO, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 119 KANADISCHE WEISSE SCHOKOLADE AUF DEM KAKAOMARKT, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 120 KANADISCHE MILCHPRODUKTE AUF DEM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 121 KANADISCHER MARKT FÜR VERARBEITETE LEBENSMITTEL AUS KAKAO, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 122 KANADISCHER GETRÄNKEMARMOR AUF KAKAO, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 123 KANADISCHE MILCHGETRÄNKE AUF KAKAOBASIS, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 124 KANADISCHER MARKT FÜR KÖRPERPFLEGE UND KOSMETIK IM KAKAOBEREICH, NACH PRODUKTART, 2018-2032 (TAUSEND USD)

TABELLE 125 MEXIKO KAKAOMARKT, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 126 MEXIKO KAKAOMARKT, NACH PRODUKTART, 2018-2032 (TONNEN)

TABELLE 127 MEXIKO KAKAOMARKT, NACH PRODUKTTYP, 2018-2032 (PREIS USD/KG)

TABELLE 128 MEXIKO KAKAOBUTTER IM KAKAOMIAMARKT, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 129 MEXIKO KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 130 MEXIKO KAKAOMARKT, NACH ART, 2018-2032 (TONNEN)

TABELLE 131 MEXIKO KAKAOMARKT, NACH ART, 2018-2032 (PREIS USD/KG)

TABELLE 132 MEXIKO KAKAOMARKT, NACH KAKAOART, 2018-2032 (TAUSEND USD)

TABELLE 133 MEXIKO KAKAOMARKT, NACH KAKAOART, 2018-2032 (TONNEN)

TABELLE 134 MEXIKO KAKAOMARKT, NACH KAKAOART, 2018-2032 (PREIS USD/KG)

TABELLE 135 MEXIKO KAKAOMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 136 MEXIKO KAKAOMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TONNEN)

TABELLE 137 MEXIKO KAKAOMARKT, NACH VERTRIEBSKANAL, 2018-2032 (PREIS USD/KG)

TABELLE 138 MEXIKO INDIREKT AM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 139 MEXIKO OFFLINE-VERTRIEBSKANÄLE IM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 140 MEXIKO KAKAOMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 141 MEXIKO KAKAOMARKT, NACH ANWENDUNG, 2018-2032 (TONNEN)

TABELLE 142 MEXIKO KAKAOMARKT, NACH ANWENDUNG, 2018-2032 (PREIS USD/KG)

TABELLE 143 MEXIKO: LEBENSMITTEL UND GETRÄNKE IM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 144 MEXIKO BÄCKEREI IM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 145 MEXIKO SÜSSWARENMARKT IM KAKAOABONNEMENT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 146 MEXIKO SCHOKOLADE AUF DEM KAKAOMARKT, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 147 MEXIKO SCHOKOLADE IN KAKAOMARKT, NACH KATEGORIE, 2018-2032 (TAUSEND USD)

TABELLE 148 MEXIKO WEISSE SCHOKOLADE AUF DEM KAKAOMARKT, NACH SORTE, 2018-2032 (TAUSEND USD)

TABELLE 149 MEXIKANISCHE MILCHPRODUKTE AUF DEM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 150 MEXIKO VERARBEITETE LEBENSMITTEL AUF DEM KAKAOMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 151 MEXIKO: GETRÄNKEMARKT AUS KAKAO, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 152 MEXIKO: MILCHGETRÄNKE AUF KAKAOBASIS AUF DEM MARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 153 MEXIKO KÖRPERPFLEGE- UND KOSMETIKMARKT IM KAKAOLAND, NACH ART, 2018-2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 NORDAMERIKANISCHER KAKAOMARKT

ABBILDUNG 2 NORDAMERIKANISCHER KAKAOMARKT: DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER KAKAOMARKT: DROC-ANALYSE

ABBILDUNG 4 NORDAMERIKANISCHER KAKAOMARKT: REGIONALE MARKTANALYSE

ABBILDUNG 5 NORDAMERIKANISCHER KAKAOMARKT: UNTERNEHMENSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER KAKAOMARKT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 NORDAMERIKANISCHER KAKAOMARKT: INTERVIEW-DEMOGRAFIE

ABBILDUNG 8 NORDAMERIKANISCHER KAKAOMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 NORDAMERIKANISCHER KAKAOMARKT: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 NORDAMERIKANISCHER KAKAOMARKT: SEGMENTIERUNG

ABBILDUNG 11 EUROPA WIRD DEN NORDAMERIKANISCHEN KAKAOMARKT DOMINIEREN UND IM PROGNOSEZEITRAUM DAS HÖCHSTE CAGR-WACHSTUM VERURSACHEN

ABBILDUNG 12 ZUSAMMENFASSUNG

ABBILDUNG 13: DER NORDAMERIKANISCHE KAKAOMARKT IST NACH PRODUKTTYP IN SECHS SEGMENTE UNTERTEILT (2024)

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15: DIE STEIGENDE NACHFRAGE NACH SCHOKOLADE UND SÜSSWAREN WIRD DEN NORDAMERIKANISCHEN KAKAOMARKT IM PROGNOSEZEITRAUM (2025-2032) VORAUSSICHTLICH ANTREIBEN.

ABBILDUNG 16: DAS SEGMENT AUS KAKAOPULVER UND -KUCHEN WIRD VORAUSSICHTLICH 2025 UND 2032 DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN KAKAOMARKT AUSMACHEN.

ABBILDUNG 17 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 18 NORDAMERIKANISCHER KAKAOMARKT, 2022-2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 19 PRODUKTIONS-KONSUMSANALYSE

ABBILDUNG 20 AUSWAHLKRITERIEN FÜR ANBIETER

ABBILDUNG 21 IPC-CODE IM VERGLEICH ZUR ANZAHL DER PATENTE

ABBILDUNG 22 ANZAHL DER PATENTE PRO JAHR

ABBILDUNG 23 ANZAHL DER PATENTE PRO REGION/LAND

ABBILDUNG 24 DIE BESTEN PATENTANMELDER.

ABBILDUNG 25: TREIBER, HEMMUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN KAKAOMARKTES

ABBILDUNG 26 NORDAMERIKANISCHER KAKAOMARKT: NACH PRODUKTTYP, 2024

ABBILDUNG 27 NORDAMERIKANISCHER KAKAOMARKT: NACH ART, 2024

ABBILDUNG 28 NORDAMERIKANISCHER KAKAOMARKT: NACH KAKAOART, 2024

ABBILDUNG 29 NORDAMERIKANISCHER KAKAOMARKT: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 30 NORDAMERIKANISCHER KAKAOMARKT: NACH ANWENDUNG, 2024

ABBILDUNG 31 NORDAMERIKANISCHER KAKAOMARKT: ÜBERSICHT (2024)

ABBILDUNG 32 NORDAMERIKANISCHER KAKAOMARKT: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.