North America Collaborative Robot Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.80 Billion

USD

18.94 Billion

2024

2032

USD

1.80 Billion

USD

18.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.80 Billion | |

| USD 18.94 Billion | |

| % | |

|

Marktsegmentierung für kollaborative Roboter in Nordamerika nach Nutzlast (bis 5 kg, 5–10 kg, über 10 kg), Komponente (Hardware, Software), Anwendung (Materialhandhabung, Montage, Pick & Place, Schweißen und Löten, Qualitätsprüfung, Sonstiges), Endbenutzer (Automobilindustrie, Elektronik und Halbleiter, Fertigung, Gesundheitswesen, Logistik, Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für kollaborative Roboter

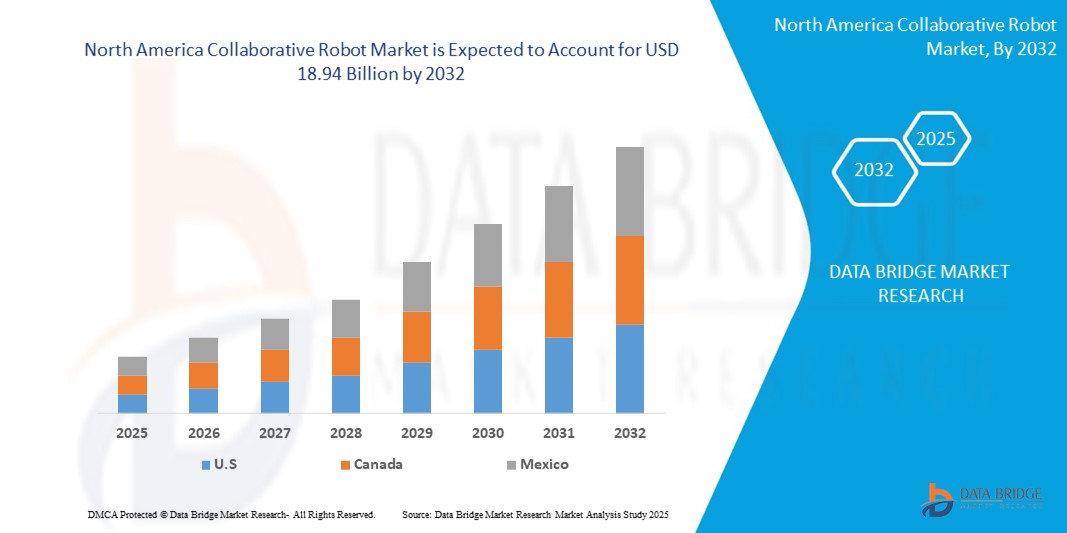

- Der nordamerikanische Markt für kollaborative Roboter wurde im Jahr 2024 auf 1,80 Milliarden US-Dollar geschätzt und soll bis 2032 18,94 Milliarden US-Dollar erreichen , bei einer CAGR von 34,20 % im Prognosezeitraum.

- Die Marktexpansion wird durch die zunehmende Automatisierung in Branchen wie der Automobilindustrie, der Elektronikindustrie, dem Gesundheitswesen und der Logistik vorangetrieben, wo kollaborative Roboter (Cobots) die Produktivität und Flexibilität steigern und gleichzeitig die Sicherheit der Arbeiter gewährleisten.

- Darüber hinaus machen die Erschwinglichkeit, die einfache Programmierung und die Skalierbarkeit von Cobots sie ideal für kleine und mittlere Unternehmen (KMU), was die Akzeptanz weiter fördert. Diese Trends, kombiniert mit Fortschritten in der KI und Sensortechnologie, beschleunigen den Einsatz kollaborativer Roboter in ganz Nordamerika.

Marktanalyse für kollaborative Roboter

- Kollaborative Roboter, sogenannte Cobots, die für die sichere Zusammenarbeit mit Menschen konzipiert sind, werden aufgrund ihrer Flexibilität, einfachen Einsatzmöglichkeiten und verbesserten Sicherheitsfunktionen zunehmend in industrielle und nicht-industrielle Arbeitsabläufe in Nordamerika integriert. Diese Roboter werden zu unverzichtbaren Werkzeugen in der Fertigung, Logistik und im Gesundheitswesen, wo sie Abläufe optimieren und die Produktivität steigern.

- Die rasante Einführung von Industrie 4.0-Verfahren, der Arbeitskräftemangel und der steigende Automatisierungsbedarf in KMUs sind die Haupttreiber für die steigende Nachfrage nach kollaborativen Robotern. Ihre Fähigkeit, repetitive Aufgaben hochpräzise und gleichzeitig kostengünstig zu erledigen, macht sie zu einer bevorzugten Automatisierungslösung in verschiedenen Branchen.

- Die USA dominieren den nordamerikanischen Markt für kollaborative Roboter mit einem Umsatzanteil von über 70,0 % im Jahr 2024. Dies wird durch die frühzeitige Einführung von Automatisierung, eine starke Produktionsbasis und erhebliche Investitionen in die Forschung und Entwicklung im Bereich Robotik unterstützt. Große US-Unternehmen nutzen Cobots zur Optimierung ihrer Produktionslinien, insbesondere in der Automobil- und Elektronikbranche.

- Kanada entwickelt sich zu einer Wachstumsregion für kollaborative Roboter. Dies ist auf die zunehmende industrielle Automatisierung, unterstützende staatliche Maßnahmen und einen verstärkten Fokus auf intelligente Fertigungslösungen bei KMU zurückzuführen.

- Das Segment mit einer Nutzlast von bis zu 5 kg hält im Jahr 2024 mit 42,7 % den größten Marktanteil, da sich diese leichten Cobots ideal für hochpräzise Aufgaben mit geringer Nutzlast eignen, wie z. B. Pick-and-Place, Qualitätsprüfung und Montage in der Elektronik- und Kleinteilefertigung.

Berichtsumfang und Marktsegmentierung für kollaborative Roboter

|

Eigenschaften |

Wichtige Markteinblicke für kollaborative Roboter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für kollaborative Roboter

„ KI-Integration und Mensch-Roboter-Zusammenarbeit für mehr Produktivität “

- Ein wichtiger Trend auf dem nordamerikanischen Markt für kollaborative Roboter ist die Integration von künstlicher Intelligenz (KI) und fortschrittlicher Sensortechnologie, die eine intuitivere und sicherere Mensch-Roboter-Zusammenarbeit ermöglicht. Diese Entwicklung verändert Fabrikhallen, indem sie es Cobots ermöglicht, komplexe Aufgaben zu erledigen und sich gleichzeitig in Echtzeit an menschliche Eingaben anzupassen.

- So brachte Universal Robots im März 2024 eine neue KI-gestützte Cobot-Softwareerweiterung auf den Markt. Diese optimiert Pick-and-Place-Vorgänge mithilfe von Machine-Learning-Algorithmen, die sich an variable Objektformen und -positionen anpassen. Diese Entwicklung ermöglicht mehr Effizienz und Flexibilität in Branchen wie der Elektronik- und Verpackungsindustrie.

- Der zunehmende Einsatz von Computer Vision und KI ermöglicht es Cobots, Aufgaben wie Fehlererkennung, Präzisionsmontage und dynamische Pfadplanung autonomer und mit minimaler menschlicher Kontrolle auszuführen. Unternehmen wie ABB und FANUC setzen zunehmend KI ein, um das Kontextverständnis von Cobots zu verbessern und ihre Reaktionsfähigkeit in unstrukturierten Umgebungen zu verbessern.

- Auch sprachgestützte Bedienung und gestenbasierte Steuerung gewinnen an Bedeutung und tragen zu sichereren und interaktiveren Arbeitsplätzen bei. So führte READY Robotics 2024 Forge/OS-Updates ein, die sprachgesteuerte Roboterprogrammierung unterstützen und Cobots für technisch nicht versierte Anwender noch zugänglicher machen.

- Der Trend zu intelligenten, adaptiven und benutzerfreundlichen Cobots macht kollaborative Roboter zu unverzichtbaren Werkzeugen in der nordamerikanischen Industrie. Ihr Einsatzgebiet weitet sich von der Automobil- und Schwerindustrie auf Bereiche wie Logistik, Gesundheitswesen, Lebensmittelverarbeitung und Kleinserienfertigung aus.

Marktdynamik für kollaborative Roboter

Treiber

„Zunehmende Automatisierung im Mittelstand und Einführung von Industrie 4.0“

- Der wachsende Bedarf kleiner und mittlerer Unternehmen (KMU) an flexiblen, kostengünstigen Automatisierungslösungen sowie der zunehmende Trend hin zur Industrie 4.0 sind wichtige Treiber des Marktes für kollaborative Roboter in Nordamerika.

- So stellte beispielsweise das kanadische Unternehmen Robotiq im Januar 2024 eine Reihe von Plug-and-Play-Cobot-Greifern für KMU vor, mit denen kleine Hersteller Montage- und Pick-and-Place-Vorgänge mit minimalem Integrationsaufwand automatisieren können.

- Da herkömmliche Industrieroboter oft eine komplexe Programmierung und umfangreiche Infrastruktur erfordern, bieten Cobots eine skalierbare, sichere und leicht programmierbare Alternative, die sich ideal für kleine Betriebe eignet. Dies ist besonders attraktiv in Branchen wie der Metallverarbeitung, der Elektronik und der Konsumgüterindustrie.

- Darüber hinaus veranlassen Personalmangel und die Notwendigkeit, die Betriebseffizienz zu steigern, Unternehmen dazu, Cobots für repetitive oder ergonomisch anspruchsvolle Aufgaben einzusetzen. Laut einem Bericht der Association for Advancing Automation (A3) aus dem Jahr 2024 stieg der Einsatz von Cobots in Nordamerika im Vergleich zum Vorjahr um 22 %, wobei die Nutzung in der Logistik und im Gesundheitswesen stark zunahm.

- Aufgrund ihrer Einfachheit, Sicherheitskonformität und Kapitalrendite eignen sich kollaborative Roboter gut für Unternehmen, die ihre Produktionsprozesse modernisieren möchten, ohne bestehende Systeme zu überholen.

Einschränkung/Herausforderung

„ Hohe Integrationskosten und technische Komplexität in Multiprozessumgebungen “

- Trotz ihrer Vorteile wird die Einführung kollaborativer Roboter durch die hohen Anschaffungskosten moderner Hardware und die Komplexität der Integration von Cobots in Multiprozess-Workflows gehemmt.

- Während leichte Cobots beispielsweise relativ erschwinglich sind, steigen die Kosten deutlich, wenn sie mit fortschrittlichen KI-Modulen, hochauflösenden Bildverarbeitungssystemen und Präzisionsgreifern ausgestattet sind. Dies kann für kleine Unternehmen ohne großes Automatisierungsbudget ein Hindernis darstellen.

- Technische Herausforderungen ergeben sich auch beim Einsatz von Cobots in Umgebungen, in denen sie mit mehreren Maschinen, Sensoren und Softwaresystemen interagieren müssen. Dies erfordert robuste Interoperabilitätsstandards und qualifizierte Arbeitskräfte, die in KMU oft fehlen.

- In einer 2024 von Deloitte durchgeführten Umfrage gaben über 40 % der Hersteller in Nordamerika an, dass die Systemintegration und die Komplexität der Programmierung die größten Hindernisse für die Einführung von Cobots seien.

- Darüber hinaus erfordern Sicherheitsbedenken – insbesondere in Umgebungen mit schweren oder scharfen Gegenständen – zusätzliche Investitionen in Sensoren und Konformitätsmaßnahmen, um die gesetzlichen Standards zu erfüllen.

- Um das volle Potenzial der kollaborativen Robotik in der gesamten Region auszuschöpfen, ist es von entscheidender Bedeutung, diese Probleme durch modulare Hardware, standardisierte Softwareschnittstellen und verbesserte Schulungsressourcen zu lösen.

Marktumfang für kollaborative Roboter

Der Markt ist nach Nutzlast, Komponente, Anwendung und Endbenutzer segmentiert.

- Nach Nutzlast

Der nordamerikanische Markt für kollaborative Roboter ist nach Nutzlast in die Segmente bis 5 kg, 5–10 kg und über 10 kg unterteilt. Das Segment bis 5 kg dominierte den Markt mit dem größten Umsatzanteil von 42,7 % im Jahr 2024, da es sich für hochpräzise Aufgaben mit geringer Nutzlast eignet, wie z. B. in der Elektronikmontage, der Qualitätsprüfung und der Handhabung von Kleinteilen. Diese Cobots werden aufgrund ihrer kompakten Bauweise und Kosteneffizienz von KMU und Branchen mit begrenztem Platzangebot bevorzugt.

Das Segment mit einer Nutzlast von 5–10 kg wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf den zunehmenden Einsatz in Anwendungen zurückzuführen, die eine höhere Festigkeit ohne Kompromisse bei der Flexibilität erfordern. Diese Cobots gewinnen in der Automobil- und Metallverarbeitung an Bedeutung, beispielsweise für Aufgaben wie Maschinenbedienung, leichte Schweißarbeiten und robustere Materialhandhabungsvorgänge.

• Nach Komponente

Der Markt ist nach Komponenten in Hardware und Software segmentiert. Das Hardwaresegment hatte 2024 den größten Marktanteil, was auf die anhaltende Nachfrage nach Roboterarmen, Sensoren, Greifern und Steuerungssystemen zurückzuführen ist, die die physische Grundlage kollaborativer Roboter bilden. Hardware-Innovationen, darunter Leichtbaumaterialien und Präzisionsantriebe, verbessern die Leistung von Cobots branchenübergreifend.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch Fortschritte in den Bereichen KI, maschinelles Lernen und intuitive Programmierplattformen. Lösungen wie Drag-and-Drop-Programmierung, Simulationstools und Echtzeitüberwachung ermöglichen eine schnelle Bereitstellung von Cobots und fördern die zunehmende Akzeptanz, insbesondere bei nicht-technischen Anwendern.

• Nach Anwendung

Der Markt ist nach Anwendungsbereichen segmentiert in Materialhandhabung, Montage, Pick & Place, Schweißen & Löten, Qualitätsprüfung und weitere. Das Segment Materialhandhabung war 2024 marktführend, angetrieben durch den weit verbreiteten Einsatz von Cobots für Be- und Entlade-, Palettierungs- und Verpackungsaufgaben in Fertigung und Logistik. Diese Anwendungen verbessern die Betriebseffizienz erheblich und reduzieren Arbeitsunfälle durch wiederholtes Heben.

Das Pick-and-Place-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die starke Nachfrage in den Bereichen Elektronik, Lebensmittel und Getränke sowie E-Commerce. Cobots mit fortschrittlichen Bildverarbeitungssystemen werden aufgrund ihrer Geschwindigkeit, Genauigkeit und Anpassungsfähigkeit in Pick-and-Place-Umgebungen mit hohem Durchsatz weit verbreitet eingesetzt.

• Durch Endbenutzer

Der nordamerikanische Markt für kollaborative Roboter ist nach Endnutzern in die Branchen Automobil, Elektronik und Halbleiter, Fertigung, Gesundheitswesen, Logistik und weitere unterteilt. Der Automobilsektor erwirtschaftete 2024 den größten Umsatzanteil. Cobots werden für wiederkehrende Aufgaben wie Schweißen, Komponentenmontage und Lackieren eingesetzt und helfen den Automobilherstellern, Produktionszeit und Arbeitskosten zu reduzieren.

Der Gesundheitssektor wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von Cobots in der Laborautomatisierung, der Arzneimittelproduktion und der chirurgischen Assistenz. So begannen beispielsweise 2024 mehrere Krankenhäuser in den USA mit der Pilotierung kollaborativer Roboter für den Umgang mit sterilen Geräten und die Unterstützung diagnostischer Verfahren. Dies unterstreicht die wachsende Rolle der Robotik im klinischen Umfeld.

Regionale Analyse des Marktes für kollaborative Roboter

- Nordamerika dominiert den Markt für kollaborative Roboter (Cobots) mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf den starken Fokus der Region auf industrielle Automatisierung, Arbeitseffizienz und technologischen Fortschritt zurückzuführen ist.

- Der Einsatz kollaborativer Roboter wird durch den Bedarf an flexiblen Automatisierungslösungen vorangetrieben, die in unterschiedlichen Branchen wie der Automobil-, Elektronik- und Gesundheitsbranche sicher mit menschlichen Arbeitskräften zusammenarbeiten können.

- Eine robuste Produktionsbasis, positive staatliche Unterstützung für die Automatisierung und ein wachsender Trend bei kleinen und mittleren Unternehmen (KMU), kostengünstige Robotertechnik einzusetzen, haben das Marktwachstum in der gesamten Region deutlich gefördert.

Markteinblick für kollaborative Roboter in den USA:

Der US-Markt für kollaborative Roboter hatte 2024 mit 70,0 % den größten Umsatzanteil in Nordamerika. Dies ist auf die rasante Weiterentwicklung von Smart-Manufacturing-Initiativen und den zunehmenden Arbeitskräftemangel in wichtigen Industriezweigen zurückzuführen. Hohe Investitionen in den Einsatz von Cobots in Automobil-Montagelinien, der Elektronikfertigung und der Medizingeräteproduktion tragen zu einer breiten Akzeptanz bei.

Im März 2024 kündigte Universal Robots eine strategische Zusammenarbeit mit Denali Advanced Integration an, um den Cobot-Einsatz in amerikanischen Produktionsstätten auszuweiten. Dies unterstreicht die wachsende Nachfrage nach Mensch-Roboter-Kollaboration zur Verbesserung von Produktivität und Sicherheit. Darüber hinaus sind die USA ein Zentrum für Forschung und Entwicklung im Bereich Robotik sowie Softwareinnovation, was die Einführung leistungsstarker, KI-integrierter Cobots weiter vorantreibt.

Markteinblick für kollaborative Roboter in Kanada:

Kanada wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt für kollaborative Roboter in Nordamerika sein, unterstützt durch die zunehmende Automatisierung in der Fertigung und Logistik. Der strategische Fokus des Landes auf die Steigerung der industriellen Effizienz, gepaart mit Anreizen für die digitale Transformation in KMU, fördert die Einführung von Cobots.

So erweiterte die kanadische Regierung beispielsweise 2024 ihre Unterstützung für den Advanced Manufacturing Supercluster und ermutigte Unternehmen, Robotik und KI in ihre Betriebsabläufe zu integrieren. Diese Initiative führte zu einem verstärkten Einsatz kollaborativer Roboter in Bereichen wie Lagerautomatisierung, Elektronikmontage und Präzisionsbearbeitung und positionierte Kanada als aufstrebendes Zentrum für intelligente Automatisierung.

Marktanteil kollaborativer Roboter

Die Branche der kollaborativen Roboter wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Universal Robots A/S (Dänemark)

- FANUC Corporation (Japan)

- ABB Ltd. (Schweiz)

- KUKA AG (Deutschland)

- Doosan Robotics Inc. (Südkorea)

- Yaskawa America, Inc. (Japan)

- Kawasaki Heavy Industries, Ltd. (Japan)

- Aubo Robotics USA, Inc. (USA)

- Techman Robot Inc. (Taiwan)

- Precise Automation, Inc. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für kollaborative Roboter

- Im April 2023 stellte Universal Robots den kollaborativen Roboter UR20 vor, der für hohe Nutzlasten mit verbesserter Gelenkleistung und schnelleren Zykluszeiten konzipiert ist. Mit einer um über 30 % verbesserten Reichweite im Vergleich zu Vorgängermodellen und einem um 25 % reduzierten Gelenkverschleiß zielte diese Markteinführung auf Anwendungen im Bereich der Materialhandhabung und Palettierung in der Automobil- und Logistikbranche ab.

- Im Januar 2023 erweiterte ABB seine GoFa-Serie um verbesserte Sicherheitsfunktionen und benutzerfreundliche Programmiermodule. Die neuen Modelle verzeichneten innerhalb von sechs Monaten einen Anstieg der Akzeptanz in der Elektronik- und Montagebranche um 33 %. Ziel der Markteinführung war es, die Anwendungsfälle für kleinere Hersteller zu vereinfachen und die Bereitstellungszeit um 40 % zu verkürzen.

- Im September 2024 stellte Rethink Robotics auf der IMTS seine kollaborative Roboterlinie Rethink Reacher (RE) vor und feierte damit seine Marktrückkehr. Die Reacher-Cobot-Linie umfasst sieben neue Modelle für Traglasten von 7 bis 30 kg. Sie zeichnen sich durch verbessertes Design, höhere Präzision, Geschwindigkeit und Langlebigkeit aus und sind gemäß IP65 für den Einsatz in nassen und staubigen Umgebungen zertifiziert.

- Im März 2024 brachte Schneider Electric zwei neue kollaborative Lexium-Roboter auf den Markt, den RL 3 und den RL 12. Das Modell RL 18 soll noch im selben Jahr erscheinen. Die umfassende Lexium-Reihe ermöglicht Hochgeschwindigkeitsbewegungen und die Steuerung von bis zu 130 Achsen über einen Prozessor und unterstützt Hersteller bei der Bewältigung von Herausforderungen in den Bereichen Produktion, Flexibilität und Nachhaltigkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.