North America Color Concentrates Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.70 Billion

USD

9.43 Billion

2024

2032

USD

5.70 Billion

USD

9.43 Billion

2024

2032

| 2025 –2032 | |

| USD 5.70 Billion | |

| USD 9.43 Billion | |

| % | |

|

Marktsegmentierung für Farbkonzentrate in Nordamerika nach Form (fest und flüssig), Träger (Polyethylen, Polypropylen, PC, Polystyrol, EVA, ABS und andere), Endverbraucher (Verpackung, Automobil, Elektronik, Gesundheitswesen, Konsumgüter, Textil, Bauwesen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Farbkonzentrate in Nordamerika

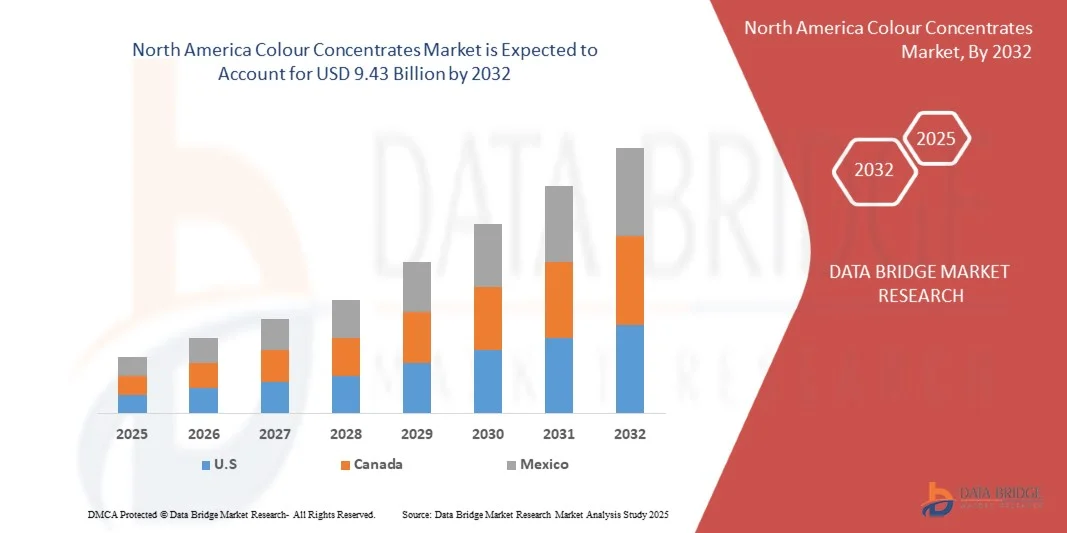

- Der nordamerikanische Markt für Farbkonzentrate wurde im Jahr 2024 auf 5,7 Milliarden US-Dollar geschätzt und soll bis 2032 9,43 Milliarden US-Dollar erreichen , bei einer CAGR von 6,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage aus der Verpackungs-, Konsumgüter-, Automobil- und Elektronikindustrie vorangetrieben, die durch den Bedarf an lebendigen, konsistenten und leistungsstarken Farblösungen angetrieben wird, die die Produktästhetik und die Markendifferenzierung verbessern.

- Der zunehmende Fokus auf nachhaltige und recycelbare Materialien fördert auch die Einführung umweltfreundlicher Farbkonzentrate, die den globalen Umweltvorschriften und Initiativen zur Kreislaufwirtschaft entsprechen.

Marktanalyse für Farbkonzentrate in Nordamerika

- Die Marktexpansion wird durch die zunehmende Verwendung von Kunststoffen in verschiedenen Endverbrauchssektoren und die Vorteile von Farbkonzentraten wie Kosteneffizienz, einfache Handhabung und gleichmäßige Dispersion unterstützt.

- Technologische Fortschritte bei der Pigmentdispersion, der digitalen Farbabstimmung und der Entwicklung nachhaltiger Formulierungen tragen zu einer verbesserten Produktleistung und einer zunehmenden Akzeptanz in allen Branchen bei

- Der US-Markt für Farbkonzentrate erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den zunehmenden Einsatz von Polymeren in Verpackungs-, Automobil- und Konsumgüteranwendungen. Hersteller bevorzugen feste und flüssige Konzentrate, die eine gleichmäßige Farbverteilung und hohe Funktionalität bieten.

- Kanada wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem nordamerikanischen Markt für Farbkonzentrate verzeichnen, aufgrund der zunehmenden Industrialisierung, der wachsenden Nachfrage aus dem Verpackungssektor und der zunehmenden Verwendung fortschrittlicher Polymerprodukte

- Das Segment der festen Farbstoffe hatte im Jahr 2024 den größten Marktanteil, was auf die einfache Handhabung, Lagerstabilität und die weit verbreitete Verwendung in verschiedenen Polymerverarbeitungsanwendungen zurückzuführen ist. Feste Farbkonzentrate bieten eine gleichmäßige Farbverteilung, ein geringeres Kontaminationsrisiko und eine längere Haltbarkeit, was sie zur bevorzugten Wahl für die Großproduktion macht.

Berichtsumfang und Marktsegmentierung für Farbkonzentrate in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu Farbkonzentraten in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Farbkonzentrate in Nordamerika

„Aufstieg nachhaltiger und funktionaler Farbkonzentrate“

- Der zunehmende Trend zu nachhaltigen und funktionalen Farbkonzentraten verändert die Kunststoff- und Verpackungsindustrie und ermöglicht umweltfreundliche, leistungsstarke Farblösungen. Durch den Einsatz erneuerbarer Materialien und Additive, die Haltbarkeit und UV-Beständigkeit verbessern, können Hersteller die Anforderungen von Verbrauchern und Behörden erfüllen und gleichzeitig die Attraktivität ihrer Produkte steigern. Diese Konzentrate finden zunehmend Eingang in eine Vielzahl von Anwendungen, von Verpackungen bis hin zur Automobilindustrie, und fördern die Akzeptanz in zahlreichen Branchen. Ihre Vielseitigkeit unterstützt zudem Innovationen im Produktdesign und in der Materialleistung und stärkt so das Marktwachstum.

- Die hohe Nachfrage nach vielseitigen und multifunktionalen Farbkonzentraten beschleunigt die Einführung fortschrittlicher Formulierungen mit antimikrobiellen, flammhemmenden und hitzebeständigen Eigenschaften. Diese Lösungen reduzieren besonders effektiv Nachbearbeitungsschritte und verbessern die Fertigungseffizienz. Durch die Kombination mehrerer funktioneller Eigenschaften in einem einzigen Konzentrat können Hersteller die Produktion rationalisieren, Kosten senken und eine konsistente Leistung über verschiedene Polymermatrizen hinweg erzielen, was den Gesamtwert des Produkts steigert.

- Die Erschwinglichkeit und Benutzerfreundlichkeit moderner Farbkonzentrate machen sie für die Routineproduktion und Produktanpassung attraktiv. Hersteller können so eine gleichbleibende Farbqualität über verschiedene Polymermatrizen hinweg gewährleisten. Ihre gebrauchsfertigen Formulierungen vereinfachen die Handhabung, verkürzen die Vorbereitungszeit und minimieren Fehler bei der Verarbeitung. Die einfache Integration in bestehende Produktionslinien fördert eine häufigere Nutzung, ermöglicht Herstellern das Experimentieren mit neuen Farbvarianten und steigert die Gesamteffizienz.

- So berichteten beispielsweise im Jahr 2023 mehrere Kunststoffhersteller von einer verbesserten Produktkonsistenz und weniger Abfall, nachdem sie fortschrittliche Farbkonzentrate mit verbesserten Dispersionstechnologien kombiniert hatten. Diese Konzentrate ermöglichten eine gleichmäßigere Farbgebung, eine verbesserte Materialleistung und reduzierten die Produktionskosten. Die Hersteller verzeichneten zudem einen höheren Durchsatz und weniger Chargenausschuss, was zu einer verbesserten Rentabilität und einem nachhaltigeren Betrieb führte und gleichzeitig die Kundennachfrage nach hochwertigeren, optisch ansprechenden Produkten erfüllte.

- Nachhaltige und funktionale Farbkonzentrate beschleunigen Innovation und Produktdifferenzierung. Ihre Wirkung hängt jedoch von kontinuierlicher Entwicklung, Einhaltung gesetzlicher Vorschriften und Kosteneffizienz ab. Hersteller müssen sich auf skalierbare Produktion und Leistungsoptimierung konzentrieren, um die wachsende Nachfrage optimal zu nutzen. Strategische Investitionen in Forschung und Entwicklung sowie Prozessautomatisierung sind entscheidend, um Nachhaltigkeitsziele mit betrieblicher Effizienz in Einklang zu bringen und so langfristige Wettbewerbsfähigkeit und Marktorientierung zu gewährleisten.

Marktdynamik für Farbkonzentrate in Nordamerika

Treiber

„Steigende Nachfrage nach nachhaltigen und leistungsstarken Farblösungen“

- Das wachsende Bewusstsein für ökologische Nachhaltigkeit und Produktfunktionalität veranlasst Hersteller, umweltfreundliche und multifunktionale Farbkonzentrate einzusetzen. Diese Lösungen reduzieren die Umweltbelastung und bieten gleichzeitig eine hochwertige Ästhetik. Unternehmen nutzen diese Trends, um ihr Markenimage zu stärken und die wachsenden Erwartungen umweltbewusster Verbraucher zu erfüllen. Dies wiederum ermöglicht Premiumpreise und Marktdifferenzierung.

- Unternehmen suchen zunehmend nach Lösungen, die die Verarbeitungseffizienz verbessern, Abfall reduzieren und eine konsistente Farbe über verschiedene Polymertypen hinweg gewährleisten. Diese Nachfrage unterstützt kontinuierliche Forschungs- und Entwicklungsinvestitionen in fortschrittliche Additive und Formulierungen. Verbesserte Prozesssicherheit minimiert zudem Produktionsverzögerungen und senkt den Energieverbrauch, was sowohl Kosteneinsparungen als auch Nachhaltigkeitszielen entspricht.

- Regulatorische Rahmenbedingungen, die umweltfreundliche Materialien und erneuerbare Ressourcen fördern, fördern die Nutzung nachhaltiger Farbkonzentrate zusätzlich. Regierungen und Branchenverbände schreiben zunehmend die Einhaltung umweltfreundlicher Standards vor und schaffen so Anreize für Hersteller, Innovationen voranzutreiben und gleichzeitig Strafen zu vermeiden. Diese Vorschriften eröffnen langfristige Wachstumschancen für Akteure, die sich proaktiv an Umwelt- und Sicherheitsstandards orientieren.

- So führten beispielsweise im Jahr 2022 mehrere Verpackungsunternehmen Farbkonzentrate mit biobasierten und VOC-armen Formulierungen ein, um Umweltstandards einzuhalten, was die Marktnachfrage nach nachhaltigen Alternativen steigerte. Diese Initiativen führten auch zu einer verbesserten Nachhaltigkeitsberichterstattung der Unternehmen, einer positiven Wahrnehmung durch die Stakeholder und einem erweiterten Marktzugang in umweltregulierten Regionen, was die Akzeptanz entlang der gesamten Lieferkette weiter förderte.

- Während Nachhaltigkeits- und Leistungsanforderungen das Marktwachstum vorantreiben, besteht weiterhin Bedarf an kostengünstigen, skalierbaren Lösungen und kontinuierlicher Innovation, um eine breite Akzeptanz zu gewährleisten. Hersteller müssen in die Optimierung der Rohstoffbeschaffung, der Produktionsprozesse und der Formulierungstechnologien investieren, um hochwertige, funktionale Produkte zu wettbewerbsfähigen Preisen zu liefern und gleichzeitig den sich wandelnden Markterwartungen gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Produktionskosten und hohe Anforderungen an die Einhaltung gesetzlicher Vorschriften“

- Die hohen Produktionskosten moderner und umweltfreundlicher Farbkonzentrate erschweren den Zugang zu diesen für Kleinhersteller und Unternehmen mit niedrigen Margen. Diese Kosten stellen nach wie vor ein wesentliches Hindernis für die Marktdurchdringung dar. Teure Rohstoffe, Spezialausrüstung und komplexe Formulierungsprozesse erhöhen die Investitions- und Betriebskosten und erschweren kleineren Unternehmen den Wettbewerb.

- Spezialisierte Fertigungsprozesse und Additive erfordern oft qualifiziertes Personal und eine entsprechende Infrastruktur, was die betriebliche Komplexität erhöht und die Akzeptanz einschränkt. Schulungsbedarf, Qualitätskontrollmaßnahmen und Prozessoptimierung erfordern einen erheblichen Zeit- und Kostenaufwand. Diese Komplexität kann zu Verzögerungen bei der Skalierung der Produktion führen und die Marktexpansion für neue Marktteilnehmer oder mittelständische Hersteller behindern.

- Lieferkettenengpässe bei hochwertigen Pigmenten und Additiven können die Verfügbarkeit beeinträchtigen und die Preise in die Höhe treiben. Die Abhängigkeit von einer begrenzten Anzahl an Lieferanten, Schwankungen der Rohstoffkosten und geopolitische Faktoren können die Produktionspläne beeinflussen. Diese Herausforderungen können zu höheren Produktpreisen, Lieferverzögerungen und Schwierigkeiten bei der kontinuierlichen Erfüllung der Kundennachfrage führen.

- So meldeten beispielsweise im Jahr 2023 mehrere Hersteller Verzögerungen und Kostensteigerungen aufgrund des eingeschränkten Zugangs zu nachhaltigen Rohstoffen, was sich auf Produktionspläne und Rentabilität auswirkte. Unternehmen standen zudem vor der Herausforderung, die Einhaltung von Umweltvorschriften mit der betrieblichen Effizienz in Einklang zu bringen. Dies unterstreicht die dringende Notwendigkeit widerstandsfähiger Beschaffungsstrategien und der Entwicklung alternativer Materialien.

- Während technologische Innovationen die Leistung und Nachhaltigkeit weiter verbessern, ist die Bewältigung von Kosten-, Regulierungs- und Lieferkettenproblemen entscheidend für langfristiges Marktwachstum. Hersteller müssen skalierbare, automatisierte Prozesse, strategische Partnerschaften und robuste Forschungs- und Entwicklungspipelines einführen, um ihre Wettbewerbsfähigkeit zu erhalten und die kontinuierliche Versorgung mit hochwertigen, umweltfreundlichen Farbkonzentraten sicherzustellen.

Marktumfang für Farbkonzentrate in Nordamerika

Der Markt ist nach Form, Träger und Endbenutzer segmentiert

• Nach Formular

Der nordamerikanische Markt für Farbkonzentrate ist in feste und flüssige Produkte unterteilt. Das Segment „Feststoffe“ hatte 2024 den größten Marktanteil, was auf die einfache Handhabung, Lagerstabilität und die weit verbreitete Verwendung in verschiedenen Polymerverarbeitungsanwendungen zurückzuführen ist. Feste Farbkonzentrate bieten eine gleichmäßige Farbverteilung, ein geringeres Kontaminationsrisiko und eine längere Haltbarkeit und sind daher die bevorzugte Wahl für die Großproduktion.

Das Flüssigsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die überlegenen Mischeigenschaften, die präzise Farbeinstellung und die Kompatibilität mit automatisierten Dosiersystemen zurückzuführen ist. Flüssige Farbkonzentrate ermöglichen Herstellern eine gleichmäßige Farbverteilung in komplexen Polymermatrizen und werden zunehmend in Anwendungen eingesetzt, die hohe Präzision und schnelle Produktionszyklen erfordern.

• Per Spediteur

Auf Basis der Trägerstoffe ist der Markt in Polyethylen, Polypropylen, PC, Polystyrol, EVA, ABS und weitere segmentiert. Das Polypropylen-Segment dominierte den Markt im Jahr 2024 aufgrund seiner umfassenden Verwendung in Verpackungs-, Automobil- und Konsumgüteranwendungen. Konzentrate auf Polypropylenbasis bieten hervorragende Kompatibilität, Kosteneffizienz und thermische Stabilität und eignen sich daher für Großserienproduktionsprozesse.

Das ABS-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Verwendung in Hochleistungskunststoffen für Elektronik, Fahrzeuginnenausstattung und langlebige Konsumgüter. Diese Träger ermöglichen die Integration fortschrittlicher Funktionsadditive zusammen mit Farbkonzentraten, was die Produktleistung und -attraktivität verbessert.

• Nach Endbenutzer

Auf Basis der Endverbraucher ist der Markt in die Bereiche Verpackung, Automobil, Elektronik, Gesundheitswesen, Konsumgüter, Textil, Bauwesen und Sonstige segmentiert. Das Verpackungssegment hielt 2024 den größten Marktanteil, unterstützt durch die wachsende Nachfrage nach optisch ansprechenden und nachhaltigen Verpackungslösungen. Farbkonzentrate werden häufig eingesetzt, um die Ästhetik, Markendifferenzierung und Recyclingfähigkeit von Verpackungsmaterialien zu verbessern.

Die Automobilindustrie wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Verwendung farbiger Polymerkomponenten, Individualisierungstrends und den Bedarf an funktionalen Additiven im Innen- und Außenbereich sowie in Elektronikgehäusen zurückzuführen. Diese Branchen nutzen Farbkonzentrate, um eine präzise Farbabstimmung, Haltbarkeit und verbesserte Leistung der fertigen Produkte zu erreichen.

Regionale Analyse des nordamerikanischen Marktes für Farbkonzentrate

- Der US-Markt für Farbkonzentrate erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den zunehmenden Einsatz von Polymeren in Verpackungs-, Automobil- und Konsumgüteranwendungen. Hersteller bevorzugen feste und flüssige Konzentrate, die eine gleichmäßige Farbverteilung und hohe Funktionalität bieten.

- Die wachsende Nachfrage nach nachhaltigen Formulierungen, kombiniert mit Innovationen bei multifunktionalen Additiven wie UV-Stabilisatoren, Flammschutzmitteln und antimikrobiellen Wirkstoffen, treibt die schnelle Marktexpansion voran

- Darüber hinaus verbessert die Integration automatisierter Verarbeitungssysteme und fortschrittlicher Compoundiertechnologien die Produktionseffizienz und Produktqualität

Markteinblick in Farbkonzentrate in Kanada

Der kanadische Markt für Farbkonzentrate wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung umweltfreundlicher und leistungsstarker Polymerlösungen in den Bereichen Verpackung, Automobil und Konsumgüter. Flüssigkonzentrate erfreuen sich aufgrund ihrer präzisen Dosierbarkeit und Kompatibilität mit automatisierten Produktionslinien zunehmender Beliebtheit. Das Marktwachstum wird zusätzlich durch strenge staatliche Vorschriften zur Förderung nachhaltiger Materialien, Investitionen in fortschrittliche Polymerverarbeitung und die steigende Nachfrage nach individuell gestaltbaren Farbpolymeren für vielfältige Anwendungen unterstützt.

Marktanteil von Farbkonzentraten in Nordamerika

Die nordamerikanische Farbkonzentratindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Ampacet Corporation (USA)

- BASF Corporation (USA)

- Cabot Corporation (USA)

- Clariant Corporation (USA)

- Colortech Inc. (USA)

- Ferro Corporation (USA)

- Hudson Farbkonzentrate (USA)

- Penn Color Inc. (USA)

- PolyOne Corporation (USA)

- Primex Farben, Compoundierung und Additive (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.