North America Craniomaxilofacial Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.03 Billion

USD

3.76 Billion

2024

2032

USD

2.03 Billion

USD

3.76 Billion

2024

2032

| 2025 –2032 | |

| USD 2.03 Billion | |

| USD 3.76 Billion | |

| % | |

|

Marktsegmentierung für kraniomaxillofaziale Geräte in Nordamerika nach Produkt (Knochentransplantatersatz, MF-Platten- und Schraubenfixierung, CMF-Distraktion, Schädellappenfixierung, Thoraxfixierung und Kiefergelenkersatz), Material (Keramik, biologisch, Metall und Polymere), Standort (externe Fixateure und interne Fixateure), Anwendung (plastische Chirurgie, Neurochirurgie und HNO sowie orthognathische und zahnärztliche Chirurgie), Endbenutzer (Krankenhäuser und ASCs) – Branchentrends und Prognose bis 2032

Marktgröße für kraniomaxillofaziale Geräte in Nordamerika

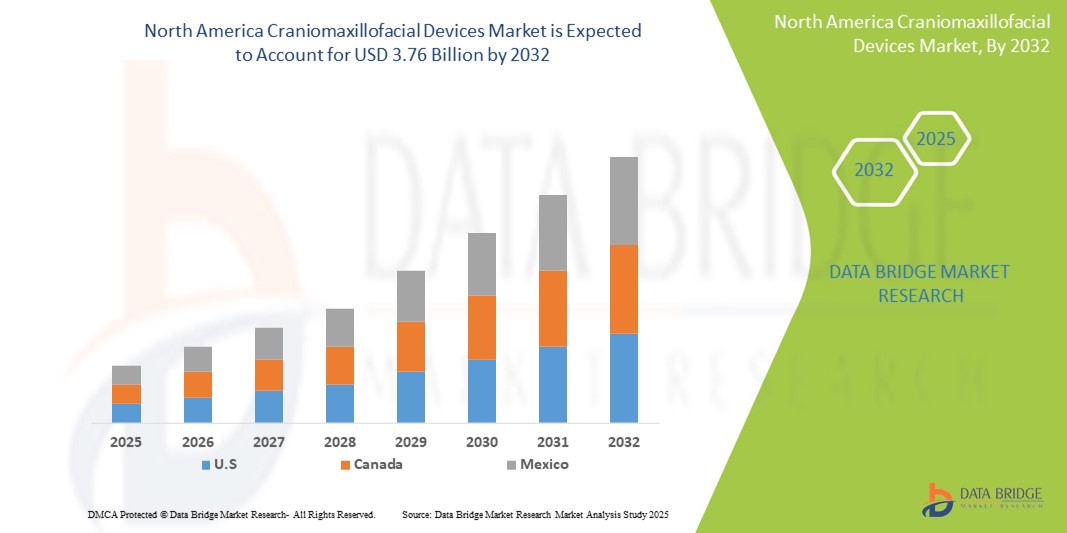

- Der nordamerikanische Markt für kraniomaxillofaziale Geräte hatte im Jahr 2024 einen Wert von 2,03 Milliarden US-Dollar und dürfte bis 2032 3,76 Milliarden US-Dollar erreichen , bei einer CAGR von 8,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit von Gesichtstraumata, angeborenen Deformationen und die steigende Nachfrage nach rekonstruktiven Operationen sowie durch Fortschritte bei Biomaterialien und 3D-Drucktechnologien für maßgeschneiderte Implantate vorangetrieben.

- Darüber hinaus etabliert sich das wachsende Bewusstsein der Patienten für minimalinvasive Eingriffe in Kombination mit der zunehmenden Nutzung technologisch fortschrittlicher kraniokzillofazialer Geräte durch Gesundheitsdienstleister als wichtige Lösung in der modernen chirurgischen Versorgung. Diese konvergierenden Faktoren beschleunigen die Verbreitung kraniokzillofazialer Geräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für kraniomaxillofaziale Geräte in Nordamerika

- Kraniomaxillofaziale Geräte, die fortschrittliche chirurgische Lösungen für die Behandlung von Gesichtsfrakturen, Traumata, Deformitäten und rekonstruktiven Operationen bieten, sind aufgrund ihrer klinischen Wirksamkeit, verbesserten Patientenergebnisse und nahtlosen Integration mit fortschrittlichen chirurgischen Techniken zunehmend wichtige Bestandteile moderner Gesundheitssysteme in Krankenhäusern und Fachkliniken.

- Die steigende Nachfrage nach kraniomaxillofazialen Geräten wird vor allem durch die steigende Zahl von Gesichtstraumata, die Zunahme kosmetischer und rekonstruktiver chirurgischer Eingriffe und die zunehmende Präferenz für minimalinvasive chirurgische Eingriffe angeheizt.

- Die USA dominierten den Markt für kraniokziale und faziale Geräte mit dem größten Umsatzanteil von 76,3 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Operationsvolumen und eine starke Präsenz führender Branchenakteure aus. Das Land verzeichnet ein deutliches Wachstum bei der Nutzung kraniokzialen und fazialen Geräten, insbesondere in Traumazentren und Fachkliniken, angetrieben durch kontinuierliche Innovationen und günstige Erstattungsrichtlinien.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für kraniofaziale Geräte sein. Dies wird durch steigende Investitionen in die Modernisierung des Gesundheitswesens, einen verbesserten Zugang zu spezialisierter chirurgischer Versorgung und eine zunehmende Zahl kraniofazialer Erkrankungen, die einen chirurgischen Eingriff erfordern, unterstützt.

- Das Segment der internen Fixateure dominierte den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2024, da sie eine starre, langfristige Stabilisierung bei gleichzeitiger Minimierung des Operationstraumas ermöglichen.

Berichtsumfang und Marktsegmentierung für kraniomaxillofaziale Geräte

|

Eigenschaften |

Wichtige Markteinblicke zu kraniomaxillofazialen Geräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für kraniomaxillofaziale Geräte in Nordamerika

Verbesserte Präzision durch technologische Integration

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für kraniokzilose und faziale Geräte ist die zunehmende Integration fortschrittlicher Technologien wie computergestützte chirurgische Navigation, 3D-Druck und robotergestützte Systeme. Diese Innovationen erhöhen die chirurgische Präzision, verkürzen die Eingriffszeit und verbessern die Patientenergebnisse bei kraniokzilosen Eingriffen.

- Führende Hersteller setzen beispielsweise zunehmend auf patientenspezifische Implantate (PSIs), die mithilfe von 3D-Drucktechnologien hergestellt werden. Diese Implantate werden individuell an die Anatomie des Patienten angepasst und ermöglichen so eine bessere Passform, eine schnellere Genesung und geringere Komplikationsraten im Vergleich zu herkömmlichen Implantaten.

- Auch der Einsatz intraoperativer Bildgebungs- und chirurgischer Navigationssysteme nimmt zu. Sie ermöglichen Echtzeitvisualisierungen und ermöglichen Chirurgen eine präzisere Operation bei komplexen rekonstruktiven und traumatischen Operationen. Diese Lösungen unterstützen minimalinvasive Verfahren und tragen zur Reduzierung postoperativer Risiken bei.

- Darüber hinaus werden robotergestützte Plattformen in der kranioklappalen Gesichtschirurgie eingesetzt, um filigrane Rekonstruktionen und Implantatplatzierungen zu unterstützen. Diese Systeme bieten verbesserte Fingerfertigkeit, Stabilität und Präzision und bewältigen Herausforderungen in hochkomplexen anatomischen Regionen.

- Die nahtlose Integration von fortschrittlichen Visualisierungstools, chirurgischer Planungssoftware und maßgeschneiderten Implantaten verändert die Erwartungen im Bereich der kraniomaxillofazialen Chirurgie grundlegend. Krankenhäuser und Fachkliniken in Nordamerika investieren zunehmend in diese Lösungen, um eine sicherere, schnellere und zuverlässigere Versorgung zu gewährleisten.

- Infolgedessen steigt die Nachfrage nach kraniomaxillofazialen Geräten, die Präzision, individuelle Anpassung und Interoperabilität mit digitalen chirurgischen Instrumenten bieten, in den Bereichen Trauma, Onkologie und rekonstruktive Chirurgie rasant an und treibt damit das allgemeine Marktwachstum voran.

Marktdynamik für kraniomaxillofaziale Geräte in Nordamerika

Treiber

Wachsender Bedarf aufgrund steigender Fälle von Gesichtstraumata und rekonstruktiven Operationen

- Die zunehmende Häufigkeit von Gesichtsverletzungen durch Unfälle, Sporttraumata und die steigende Nachfrage nach rekonstruktiven Operationen sind ein wesentlicher Treiber für die erhöhte Nachfrage nach kraniomaxillofazialen Geräten.

- So brachte Zimmer Biomet im September 2024 sein patientenspezifisches CranioFix 3D-Implantatsystem auf den Markt, das maßgeschneiderte Lösungen für die Schädel- und Gesichtsrekonstruktion bietet. Das System ermöglicht eine präzise anatomische Passform, verkürzt die Operationszeit und verbessert die postoperativen Ergebnisse bei Patienten nach kraniofazialen Traumata und rekonstruktiven Operationen. Solche Entwicklungen wichtiger Akteure dürften das Wachstum der Branche für kraniomaxillofaziale Geräte im Prognosezeitraum vorantreiben.

- Da Patienten und Chirurgen zunehmend nach effektiven Lösungen zur Wiederherstellung der Gesichtsform und -funktion suchen, bieten kraniomaxillofaziale Geräte fortschrittliche Funktionen wie starre Fixierung, Biokompatibilität und minimalinvasive Anwendung und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen chirurgischen Methoden dar.

- Darüber hinaus macht die wachsende Popularität kosmetischer und rekonstruktiver Verfahren, gepaart mit der Expansion spezialisierter Zentren für Kiefer- und Gesichtschirurgie, kraniomaxillofaziale Geräte zu einem integralen Bestandteil der modernen chirurgischen Versorgung.

- Der Komfort moderner Plattensysteme, Distraktionsgeräte und 3D-gedruckter Implantate sowie ihre Fähigkeit, die Genesungszeit zu verkürzen und sowohl ästhetische als auch funktionelle Ergebnisse zu verbessern, sind Schlüsselfaktoren für die Verbreitung dieser Technologien in der Trauma- und Wahlchirurgie. Die steigende Zahl von Verkehrsunfällen und der technologische Fortschritt bei Biomaterialien tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und eingeschränktem Zugang in Schwellenregionen

- Die hohen Kosten kraniomaxillofazialer chirurgischer Eingriffe und Geräte stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Moderne Fixierungssysteme, maßgefertigte Implantate und navigationsgestützte chirurgische Instrumente sind oft teuer, was die Akzeptanz bei Gesundheitsdienstleistern in kostensensiblen Märkten einschränkt.

- Beispielsweise kämpfen viele Krankenhäuser in Entwicklungsregionen mit begrenzten Budgets und können sich keine hochmodernen kraniokzillofazialen Geräte leisten, was den Zugang für Patienten einschränkt, die eine fortgeschrittene Trauma- oder rekonstruktive Versorgung benötigen.

- Die Beseitigung dieser Kostenbarrieren durch günstige Erstattungsrichtlinien, lokale Fertigung und erschwingliche Geräteportfolios wird für eine zunehmende Akzeptanz entscheidend sein. Unternehmen wie Medtronic und Zimmer Biomet konzentrieren sich auf die Entwicklung kostengünstiger Lösungen und den Ausbau von Schulungsprogrammen für Chirurgen in Schwellenländern.

- Eine weitere Herausforderung besteht in der begrenzten Verfügbarkeit hochqualifizierter Chirurgen, die in kraniomaxillofazialen Eingriffen ausgebildet sind, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Dieser Mangel an Fachkräften behindert die breite Nutzung fortschrittlicher Geräte.

- Während technologische Fortschritte und schrittweise Kostensenkungen die Zugänglichkeit verbessern, erfordert die Überwindung dieser Barrieren gemeinsame Anstrengungen zwischen Herstellern, Gesundheitssystemen und politischen Entscheidungsträgern, um einen gleichberechtigten Zugang der Patienten zu fortschrittlichen kraniomaxillofazialen Behandlungen zu gewährleisten.

Marktumfang für kraniomaxillofaziale Geräte in Nordamerika

Der Markt ist nach Produkt, Material, Standort, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der nordamerikanische Markt für kraniomaxillofaziale Geräte ist produktbezogen in Knochenersatz, MF-Platten- und Schraubenfixierung, CMF-Distraktion, Schädellappenfixierung, Thoraxfixierung und Kiefergelenkersatz unterteilt. Das Segment Knochenersatz dominierte den Markt mit dem größten Umsatzanteil von 34,2 % im Jahr 2024, was auf seine entscheidende Rolle bei der Förderung der Knochenregeneration und der strukturellen Unterstützung in der rekonstruktiven Chirurgie und der Traumachirurgie zurückzuführen ist. Knochenersatz, sowohl synthetische als auch allogene Materialien, werden aufgrund ihrer Vielseitigkeit, hohen Erfolgsraten und Kompatibilität mit verschiedenen chirurgischen Verfahren zunehmend bevorzugt. Ihr Einsatz in der Neurochirurgie, der orthognathen, plastischen Chirurgie und der Traumachirurgie stärkt ihre Marktdominanz. Krankenhäuser und chirurgische Zentren sind in hohem Maße auf Knochenersatz angewiesen, um die strukturelle Integrität wiederherzustellen und funktionelle und ästhetische Ergebnisse zu optimieren. Die zunehmende Einführung minimalinvasiver Techniken und fortschrittlicher Operationsplanung stärkt die Nachfrage zusätzlich. Das Segment profitiert von kontinuierlichen Produktinnovationen, klinischer Validierung und einer breiten Vertrautheit der Chirurgen, wodurch seine führende Position auf dem Markt weiterhin gesichert ist.

Das Segment der MF-Platten- und Schraubenfixierung wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % das schnellste Wachstum verzeichnen. Treiber hierfür sind technologische Fortschritte bei Implantatdesign und -materialien. Diese Systeme bieten verbesserte Stabilität und präzise Fixierung bei kraniofazialen Operationen, wodurch die Operationszeiten verkürzt und die Behandlungsergebnisse verbessert werden. Die zunehmende Anwendung bei Traumafällen, kombiniert mit der Integration in die patientenspezifische Operationsplanung und computergestützte Navigation, unterstützt das schnelle Wachstum. Krankenhäuser und Fachkliniken investieren in diese Systeme, um die Effizienz und Zuverlässigkeit von Operationen zu verbessern. Das steigende Bewusstsein für postoperative Komplikationen und die Notwendigkeit vorhersehbarer Ergebnisse beschleunigen die Akzeptanz von MF-Platten- und Schraubensystemen weiter. Darüber hinaus ermöglichen Verbesserungen bei biokompatiblen Metallen und modularen Platten eine individuelle Anpassung an komplexe anatomische Anforderungen. Das Wachstum des Segments wird auch durch die Ausweitung der klinischen Anwendungen in der rekonstruktiven, orthognathen und tumorbezogenen Chirurgie in ganz Nordamerika vorangetrieben.

- Nach Material

Der Markt für kraniofaziale Implantate ist nach Materialien in Keramik, biologische Implantate, Metallimplantate und Polymere unterteilt. Das Metallsegment hielt 2024 mit 45,7 % den größten Umsatzanteil, vor allem aufgrund der überlegenen mechanischen Festigkeit, Biokompatibilität und langfristigen Zuverlässigkeit von Titanlegierungen und Edelstahl. Metalle werden häufig für lasttragende Anwendungen und zur strukturellen Verstärkung bei komplexen kraniofazialen Eingriffen bevorzugt. Insbesondere Titan unterstützt die Osseointegration und minimiert das Abstoßungsrisiko, was es zur Standardwahl für rekonstruktive und traumatologische Operationen macht. Die umfangreiche klinische Erfahrung mit Metallimplantaten, kombiniert mit dem hohen Vertrauen der Chirurgen und der behördlichen Zulassung, untermauert seine dominante Stellung.

Das Polymersegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,3 % verzeichnen, angetrieben durch die zunehmende Verwendung bioresorbierbarer und Verbundwerkstoffe. Diese Materialien fördern die natürliche Knochenregeneration, reduzieren den Bedarf an Folgeoperationen und sind besonders wertvoll in der Pädiatrie und bei Wahleingriffen. Fortschritte in der Materialwissenschaft, darunter verbesserte Festigkeit und Flexibilität, ermöglichen eine breitere klinische Anwendung. Das wachsende Bewusstsein der Chirurgen und die verbesserte regulatorische Akzeptanz tragen zusätzlich zum Wachstum bei. Darüber hinaus verbessert die laufende Forschung und Entwicklung innovativer Polymerbeschichtungen und Verbundwerkstoffe die Biokompatibilität von Implantaten und beschleunigt so die Marktakzeptanz weiter.

- Nach Standort

Der Markt für kraniokmaxillofaziale Geräte ist standortbezogen in externe und interne Fixateure unterteilt. Das Segment der internen Fixateure dominierte den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2024, da sie eine starre, langfristige Stabilisierung bei gleichzeitiger Minimierung des Operationstraumas ermöglichen. Interne Fixateure werden in der Trauma-, Rekonstruktions- und angeborenen Chirurgie bevorzugt, da sie eine optimale Knochenheilung und funktionelle Wiederherstellung gewährleisten. Ihre Kompatibilität mit minimalinvasiven Operationstechniken verkürzt die Genesungszeit der Patienten und reduziert postoperative Komplikationen. Chirurgen bevorzugen interne Fixateure auch wegen ihrer Vielseitigkeit bei komplexen kraniofazialen Eingriffen. Die breite klinische Akzeptanz und das etablierte Vertrauen des medizinischen Fachpersonals untermauern ihre Dominanz weiter. Darüber hinaus tragen robuste behördliche Zulassungen und die umfassende Verfügbarkeit in Krankenhäusern und Fachkliniken zur starken Marktposition des Segments bei.

Das Segment der externen Fixateure wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % die höchste Wachstumsrate aufweisen. Begünstigt wird dies durch die steigende Nachfrage nach anpassbarer Stabilisierung bei komplexen Traumata und schweren Deformitäten. Fortschritte bei leichten Materialien, modularen Designs und verbesserter Anpassbarkeit verbessern sowohl die chirurgische Präzision als auch den Patientenkomfort. Externe Fixateure werden zunehmend bei Notfalleingriffen, Kindertraumata und Fällen eingesetzt, die schnelle postoperative Anpassungen erfordern. Die Einführung innovativer Designs, die eine minimalinvasive Anwendung ermöglichen und die Operationszeit verkürzen, treibt das Wachstum weiter voran. Das wachsende Bewusstsein der Chirurgen für ihre Vielseitigkeit und der zunehmende Einsatz in spezialisierten Traumazentren tragen zum wachsenden Marktanteil bei.

- Nach Anwendung

Der Markt für kraniomaxillofaziale Implantate ist nach Anwendungsgebieten in die Bereiche Plastische Chirurgie, Neurochirurgie und HNO sowie Kiefer- und Zahnchirurgie unterteilt. Das Segment Plastische Chirurgie hielt im Jahr 2024 mit 38,6 % den größten Marktanteil, bedingt durch die zunehmende Zahl angeborener Deformitäten, Tumorresektionen und posttraumatischer Rekonstruktionen. Fortschrittliche Implantate in diesem Segment tragen zur Wiederherstellung der strukturellen Integrität, der Gesichtssymmetrie und der Gesamtästhetik bei und sind daher für rekonstruktive Eingriffe unverzichtbar. Das Segment profitiert von kontinuierlichen Innovationen bei Biomaterialien, patientenspezifischen Implantaten und minimalinvasiven Techniken, die die Operationsergebnisse verbessern. Chirurgen und Krankenhäuser setzen zunehmend auf diese Implantate, um die hohen Erwartungen der Patienten an Funktionalität und Aussehen zu erfüllen. Die etablierte klinische Expertise, die breite Produktverfügbarkeit und das hohe Behandlungsvolumen tragen zur Dominanz der plastischen Chirurgie bei.

Das Segment Kieferorthopädie und Zahnchirurgie wird voraussichtlich zwischen 2025 und 2032 mit 8,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies wird durch das wachsende Bewusstsein für korrigierende Kieferoperationen, eine verbesserte Gesichtsästhetik und Fortschritte in der computergestützten Operationsplanung unterstützt. Die Einführung patientenspezifischer Implantate, 3D-gedruckter Operationsschablonen und minimalinvasiver Verfahren beschleunigt das Wachstum zusätzlich. Die steigende Patientennachfrage nach kosmetischen und funktionellen Verbesserungen sowie der verbesserte Zugang zu fortschrittlichen Operationstechnologien treiben das Wachstum des Segments voran. Chirurgen setzen diese Implantate zunehmend ein, um eine präzise Ausrichtung, eine schnellere Genesung und bessere postoperative Ergebnisse zu erzielen. Das Marktwachstum wird zudem durch den Ausbau zahnmedizinischer und kraniofazialer Fachkliniken sowie durch Bildungsinitiativen, die die Vorteile korrigierender Eingriffe hervorheben, gestärkt .

- Nach Endbenutzer

Der Markt für kraniomaxillofaziale Geräte ist nach Endnutzern in Krankenhäuser und ASCs unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 48,4 % im Jahr 2024, vor allem aufgrund seiner fortschrittlichen chirurgischen Infrastruktur, der Verfügbarkeit multidisziplinärer Behandlungsteams und der Fähigkeit, große Mengen kraniofazialer Eingriffe durchzuführen. Krankenhäuser sind die zentralen Anlaufstellen für Traumamanagement, rekonstruktive Chirurgie und komplexe kraniomaxillofaziale Fälle, die spezielles Fachwissen und Zugang zu fortschrittlichen Bildgebungs- und Robotersystemen erfordern. Ihr starkes Erstattungssystem, die umfassende postoperative Versorgung und die breite Akzeptanz innovativer Implantate stärken ihre Dominanz weiter. Darüber hinaus machen die Präsenz erfahrener Chirurgen und der Zugang zu Spitzentechnologien Krankenhäuser zur bevorzugten Wahl für Patienten, die sich sowohl notfallmäßigen als auch elektiven kraniofazialen Operationen unterziehen.

Das ASC-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % verzeichnen, getrieben durch die zunehmende Präferenz für ambulante und ambulante chirurgische Eingriffe. Ambulante Operationszentren bieten im Vergleich zu Krankenhäusern kürzere Wartezeiten, geringere Kosten und eine individuellere Betreuung, was sie für Patienten zunehmend attraktiv macht. Der Einsatz minimalinvasiver Techniken und die Integration patientenspezifischer 3D-gedruckter Implantate in ASCs erweitern deren Anwendungsbereich in der kraniofazialen Chirurgie. Ihre Fähigkeit, qualitativ hochwertige Versorgung in einem fokussierteren, patientenzentrierten Umfeld zu bieten, kombiniert mit der steigenden Zahl elektiver Eingriffe, dürfte das Segmentwachstum im Prognosezeitraum deutlich beschleunigen.

Regionale Analyse des nordamerikanischen Marktes für kraniomaxillofaziale Geräte

- Nordamerika dominierte den Markt für kraniomaxillofaziale Geräte mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten bei chirurgischen Eingriffen und die Präsenz weltweit führender Hersteller

- Die Dominanz der Region wird durch eine steigende Zahl kraniofazialer Traumata, angeborener Deformitäten und rekonstruktiver Operationen weiter untermauert, was die Nachfrage nach innovativen Implantaten und Fixierungssystemen ankurbelt.

- Starke Erstattungsrahmen, ein wachsendes Bewusstsein für patientenspezifische Implantate und die schnelle Integration von 3D-Drucktechnologien in die Operationsplanung haben die Führungsposition Nordamerikas in diesem Markt ebenfalls gestärkt.

Markteinblick in die USA für kraniomaxillofaziale Geräte

Der US-Markt für kraniomaxillofaziale Geräte erzielte 2024 mit 76,3 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, höhere Operationsvolumina und die weit verbreitete Präsenz führender Medizintechnikunternehmen zurückzuführen. Besonders stark ist das Wachstum auf dem US-Markt in Traumazentren, Universitätskliniken und Fachkliniken, wo fortschrittliche chirurgische Eingriffe zunehmend durch modernste Technologien wie navigationsgestützte Chirurgie und maßgeschneiderte Implantate unterstützt werden. Günstige Erstattungsrichtlinien, kontinuierliche Produktinnovationen und ein hohes Maß an chirurgischer Expertise beschleunigen die Einführung kraniomaxillofazialer Geräte im Land.

Markteinblick für kraniomaxillofaziale Geräte in Kanada

Der kanadische Markt für kraniofaziale Geräte wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für kraniofaziale Geräte sein und voraussichtlich eine starke jährliche Wachstumsrate verzeichnen. Diese wird durch zunehmende Initiativen zur Modernisierung des Gesundheitswesens, steigende staatliche Investitionen in die chirurgische Infrastruktur und einen verbesserten Zugang zu spezialisierter kraniofazialer Versorgung vorangetrieben. Das zunehmende Bewusstsein für minimalinvasive Verfahren, die Einführung patientenspezifischer Implantate aus dem 3D-Drucker und der Ausbau von Fachkliniken tragen maßgeblich zum Marktwachstum bei. Die steigende Zahl kraniofazialer Traumata durch Unfälle und Sportverletzungen sowie die wachsende Nachfrage nach elektiven rekonstruktiven Operationen unterstützen die beschleunigte Marktentwicklung Kanadas weiter.

Marktanteil kraniomaxillofazialer Geräte in Nordamerika

Die Branche der kraniomaxillofazialen Geräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Zimmer Biomet (US)

- Stryker (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Medtronic (USA)

- INTEGRA LIFESCENCES CORPORATION (USA)

- KLS Martin Group (Deutschland)

- B. Braun SE (Deutschland)

- Renishaw plc (Großbritannien)

- 3D Systems, Inc. (USA)

- Acumed LLC (USA)

- Medartis AG (Schweiz)

- OsteoMed (USA)

- Calavera Surgical Design (USA)

- Bioplate Inc. (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für kraniomaxillofaziale Geräte

- Im Juni 2022 erhielt Ricoh USA, Inc. die FDA 510(k)-Zulassung für seine RICOH 3D for Healthcare-Lösung. Diese ermöglicht die Herstellung patientenspezifischer 3D-gedruckter anatomischer Modelle für kraniokalpaziale und orthopädische Anwendungen. Diese Entwicklung ist ein wichtiger Schritt zur Verbesserung der Operationsplanung durch die Bereitstellung präziser, personalisierter Modelle, die die präoperative Vorbereitung und die Gesamtergebnisse der Patienten verbessern.

- Im Mai 2023 erhielt Ricoh eine erweiterte FDA 510(k)-Zulassung für seinen kraniomaxillofazialen und orthopädischen 3D-Modellierungsservice, der nun neben Knochenstrukturen auch anatomische Weichteilmodelle umfasst. Diese Erweiterung erweitert den klinischen Nutzen und ermöglicht Chirurgen tiefere Einblicke in komplexe Anatomien, was letztendlich die chirurgische Präzision und Entscheidungsfindung verbessert.

- Im April 2024 gab 3D Systems die FDA 510(k)-Zulassung für sein VSP PEEK-Schädelimplantat bekannt. Es handelt sich um das weltweit erste patientenspezifische, additiv gefertigte PEEK-Implantat für Kranioplastiken. Entwickelt mit dem VESTAKEEP PEEK-Biomaterial von Evonik und dem 3D-Drucker EXT 220 MED, stellt diese Innovation einen Durchbruch in der personalisierten Schädelrekonstruktion dar und kombiniert Biokompatibilität mit fortschrittlichen digitalen Arbeitsabläufen.

- Im Juni 2024 unterstützte MCRA, LLC 3D Systems bei der Erlangung der FDA-Zulassung für das VSP PEEK-Schädelimplantat und stellte während des gesamten Zulassungsprozesses regulatorische, biokompatibele und wissenschaftliche Expertise zur Verfügung. Dieser Meilenstein unterstreicht die wachsende Zusammenarbeit zwischen Regulierungsspezialisten und Innovatoren im Bereich medizinischer Geräte, um die Einführung fortschrittlicher, patientenspezifischer kraniokzillofazialer Implantate in Nordamerika zu beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.