North America Cryogenic Insulation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.25 Billion

USD

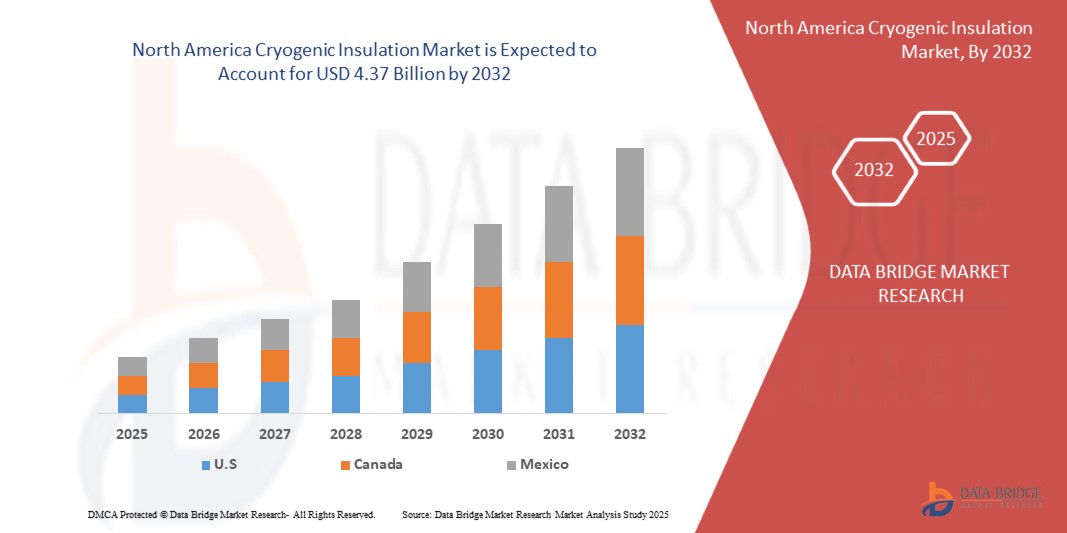

4.37 Billion

2024

2032

USD

6.25 Billion

USD

4.37 Billion

2024

2032

| 2025 –2032 | |

| USD 6.25 Billion | |

| USD 4.37 Billion | |

| % | |

|

Marktsegmentierung für kryogene Isolierungen in Nordamerika nach Angebot (Dienstleistungen und Produkte), nach Materialien (PU, PIR, Zellglas, Perlit, Glasfaser, Mineralwolle, Aerogele, Elastomerschäume, kryogener Kautschuk, Polystyrol und Sonstige) und nach Anwendung (Schiffe, Terminals, Offshore, Kryogenlabore, supraleitende Systeme und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für kryogene Isolierungen in Nordamerika

- Der nordamerikanische Markt für kryogene Isolierungen hatte im Jahr 2024 einen Wert von 6,25 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den Ausbau der Landinfrastruktur angetrieben.

- Darüber hinaus beschleunigt die kryogene Isolierung die Wasserstoffwirtschaft. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen für die kryogene Isolierung und tragen somit maßgeblich zum Wachstum der Branche bei.

Analyse des nordamerikanischen Marktes für kryogene Isolierungen

- Kryogene Isolierung gewinnt in der Energieinfrastruktur – insbesondere bei LNG-Exportterminals, Lagertanks, Schiffen und Rohrleitungssystemen – zunehmend an Bedeutung. Materialien wie PU und PIR, Zellglas, Perlit, Glasfaser und Mehrschicht- bzw. Reflexionssysteme (z. B. Mehrschichtisolierung oder MLI) finden aufgrund ihres geringen Gewichts, ihrer hohen Wärmeeffizienz, ihrer Flexibilität und ihrer strukturellen Integrität breite Anwendung.

- Diese Werkstoffe sind unerlässlich, um den Wärmeeintrag zu minimieren, die Integrität bei Minustemperaturen zu gewährleisten und einen sicheren, energieeffizienten Transport und die Lagerung von Kryogenen (z. B. LNG, flüssigem Wasserstoff) zu ermöglichen. Ihre Verwendung wird durch ihre Kosteneffizienz im Vergleich zu speziellen Metallkomponenten in Verbindung mit chemischer und thermischer Beständigkeit gefördert – ganz im Sinne Ihrer Argumente für technische Kunststoffe.

- Die USA dominieren den nordamerikanischen Markt für kryogene Isolierungen im Jahr 2025 mit einem Anteil von 51,69 %, wobei der Öl- und Gassektor – insbesondere die LNG-Infrastruktur – den größten Anteil an der Endnachfrage ausmacht, mit bedeutenden Beiträgen aus den Bereichen Gesundheitswesen, Pharmazie und Energie.

- Das Dienstleistungssegment ist mit einem Marktanteil von 58,08 % im Jahr 2025 Marktführer, gefolgt von den Prioritäten Energieeffizienz und Einhaltung von Sicherheitsvorschriften.

Berichtsgegenstand und Marktsegmentierung für kryogene Isolierungen in Nordamerika

|

Attribute |

Wichtigste Markteinblicke in die Kryogene Isolierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Kryoisolierung

Ausbau der LNG-Infrastruktur

- Ein wesentlicher Treiber des nordamerikanischen Marktes für Kryoisolierung ist der rasante Ausbau der Infrastruktur für verflüssigtes Erdgas (LNG). Die weltweit steigende Nachfrage nach saubereren Kraftstoffen in Verbindung mit den reichhaltigen Erdgasreserven der Region hat zu umfangreichen Investitionen in LNG-Verflüssigungsanlagen, Regasifizierungsterminals, Lagertanks, Pipelines und Transportanlagen geführt. Kryoisolierung ist unerlässlich, um LNG bei Temperaturen unter –160 °C zu halten und so Betriebseffizienz, Sicherheit und Wirtschaftlichkeit entlang der gesamten Lieferkette zu gewährleisten.

- So schätzte Rystad Energy beispielsweise im September 2024 laut Reuters, dass rund 400 zusätzliche LNG-Schiffe benötigt werden, um die aktuelle Exportkapazität der USA zu erreichen. Dies unterstreicht das Ausmaß des Ausbaus der LNG-Infrastruktur und dessen Auswirkungen auf die globale Schifffahrt. Ebenso simulierten Ildar Shammazov und Ekaterina Karyakina in einem im Februar 2023 in der Fachzeitschrift „Fluids“ veröffentlichten Artikel mithilfe von ANSYS Fluent den LNG-Fluss in einer 10 m langen Pipeline mit drei verschiedenen Isolierungsarten. Sie stellten fest, dass Polyurethanschaum den größten Temperaturanstieg (von 113 K auf 113,61 K) verursachte, während vakuumisolierte Rohre die beste Leistung durch Minimierung der LNG-Erwärmung erbrachten.

- In der LNG-Wertschöpfungskette gewinnen fortschrittliche Dämmstoffe wie Polyurethanschäume, Aerogele und Mehrschichtverbundwerkstoffe zunehmend an Bedeutung. Diese Materialien widerstehen extremen thermischen Belastungen und reduzieren gleichzeitig die Verdampfungsverluste, wodurch sie für Anwendungen in LNG-Tanks, Pipelines, Schiffen und Terminals unverzichtbar sind. Darüber hinaus schafft die wachsende Verbreitung von LNG-Tankstellen für schwere Lkw und Schiffe eine neue Nachfrage nach zuverlässigen Tieftemperatur-Dämmsystemen.

- Die USA und Kanada entwickeln sich unterdessen zu führenden LNG-Exporteuren. Neue Projekte gehen in Betrieb, um den Energiebedarf Europas und Asiens zu decken, während diese Länder ihren Ausstieg aus Kohle und Öl vollziehen. Dieses exportgetriebene Wachstum stärkt nicht nur Nordamerikas Führungsrolle im Energiesektor, sondern beschleunigt auch den Bedarf an innovativen Tieftemperaturisolierungslösungen, um eine sichere, effiziente und nachhaltige LNG-Lieferkette zu gewährleisten.

- Die steigenden LNG-Exportkapazitäten, gepaart mit dem Ausbau sauberer Energien, der steigenden Nachfrage im Schiffsverkehr und der Entwicklung großangelegter Projekte, treiben den nordamerikanischen Markt für kryogene Isolierungen deutlich an. Dank fortschrittlicher Isoliertechnologien, die die Wärmeleistung und Langlebigkeit verbessern, etablieren sich diese als Eckpfeiler des LNG-Infrastrukturausbaus und der globalen Energiewende.

Marktdynamik für kryogene Isolierungen in Nordamerika

Treiber

Beschleunigung der Wasserstoffwirtschaft

- Die steigende Nachfrage nach Kryoisolierung wird maßgeblich durch das rasante Wachstum der Wasserstoffwirtschaft in Nordamerika angetrieben. Im Zuge der Dekarbonisierungsbestrebungen von Regierungen und Industrie etabliert sich Wasserstoff als sauberer und vielseitiger Energieträger für die Stromerzeugung, den Transport und industrielle Anwendungen. Sowohl die Initiative „Hydrogen Shot“ des US-Energieministeriums als auch die nationale Wasserstoffstrategie Kanadas haben umfangreiche Investitionen in die Wasserstoffproduktion, -speicherung und -verteilung angestoßen und damit die Nachfrage nach fortschrittlichen Isoliertechnologien direkt gesteigert.

- Beispielsweise erhielt Plug Power laut Times Union im August 2025 einen Zuschuss von 2 Millionen US-Dollar vom Bundesstaat New York, um Wasserstoffverteilungsanhänger mit Kryokompressionstechnologie zu entwickeln. Dies soll die Sicherheit, Effizienz und Zugänglichkeit der Wasserstoffspeicherung für kleine und mittlere Unternehmen verbessern. Ebenso präsentierte GenH2 laut Taylor-Whartons Nachrichtenplattform im Juni 2025 in Partnerschaft mit Taylor-Wharton auf der Hydrogen Technology Expo North America sein verlustfreies Flüssigwasserstoffspeichersystem. Dieses nutzt die IRaS-Technologie der NASA, um Verdampfungs- und Transferverluste zu eliminieren.

- Kryogene Isoliermaterialien wie Vakuumisolationspaneele, Polyurethanschäume, Aerogele und Mehrschichtverbundwerkstoffe werden in Wasserstoffverflüssigungsanlagen, Tankstellen und Fernverkehrssystemen immer unverzichtbarer. Diese Lösungen gewährleisten eine sichere Lagerung bei –253 °C, minimieren Produktverluste und ermöglichen die Skalierbarkeit wasserstoffbetriebener Anwendungen – von Schwerlastwagen und Bussen bis hin zu neuartigen Flugzeugprototypen.

- Die rasante Verbreitung von Wasserstoffprojekten in Nordamerika, unterstützt durch staatliche Fördermittel und die Beteiligung des Privatsektors, beschleunigt die Nachfrage nach Dämmsystemen der nächsten Generation, die extremen thermischen Belastungen standhalten und gleichzeitig Sicherheits- und Effizienzstandards erfüllen. Mit dem Ausbau der Wasserstoffinfrastruktur erweist sich die Tieftemperaturdämmung als entscheidender Faktor für die Energiewende in Nordamerika und die globale Wettbewerbsfähigkeit im Bereich Wasserstoff.

Zurückhaltung/Herausforderung

Hohe Investitions- und Wartungskosten

- Der nordamerikanische Markt für Kryoisolierung steht aufgrund hoher Investitionskosten und laufender Wartungskosten vor großen Herausforderungen. Großprojekte im Bereich LNG und Wasserstoffinfrastruktur erfordern spezielle Tanks, Pipelines und Transfersysteme, die auf fortschrittlichen Isoliermaterialien basieren. Kostensteigerungen bei Bau, Arbeitskräften und Ausrüstung haben jedoch die Projektbudgets in die Höhe getrieben und wirken sich direkt auf die Wirtschaftlichkeit und die Verbreitung von Kryoisolierungssystemen aus.

- So berichtete Kiewit Energy beispielsweise im September 2024 laut Reuters, dass Engpässe bei wichtigen Ausrüstungsgegenständen wie Generatoren, Elektromotoren und Transformatoren in Verbindung mit steigenden Löhnen und Materialkosten die Baukosten für LNG-Anlagen in den USA in den vergangenen fünf Jahren um 25 bis 30 Prozent in die Höhe getrieben haben. Ebenso hob Reuters im November 2024 hervor, dass die zweite Exportanlage von Venture Global LNG in Louisiana mit rund 2,35 Milliarden US-Dollar über dem Budget liegt und die Gesamtkosten voraussichtlich 21 bis 22 Milliarden US-Dollar erreichen werden. Dies unterstreicht das Ausmaß der Kapitalsteigerungen bei Tieftemperaturprojekten.

- Neben den anfänglichen Investitionen stellen die Wartungskosten eine langfristige finanzielle Belastung dar. Kryogene Systeme arbeiten bei extremen Temperaturen (–160 °C für LNG und –253 °C für Wasserstoff), bei denen eine Verschlechterung der Isolierung zu Verdampfungsverlusten, Effizienzeinbußen und Sicherheitsrisiken führen kann. Um Ausfälle zu vermeiden, müssen die Betreiber der Infrastruktur regelmäßige Inspektionen durchführen, spezialisierte Techniker einsetzen und Materialien austauschen – Kosten, die sich für einen einzelnen LNG-Speichertank auf mehrere hunderttausend Dollar jährlich belaufen können.

- Die Kombination aus steigenden Investitionskosten und hohem Wartungsaufwand behindert die breitere Anwendung fortschrittlicher kryogener Isoliertechnologien. Diese finanziellen Hürden treffen mittelständische Betreiber überproportional, verlangsamen Modernisierungsbemühungen und begrenzen die Nutzung der LNG- und Wasserstoffinfrastruktur der nächsten Generation in Nordamerika.

Umfang des nordamerikanischen Marktes für kryogene Isolierungen

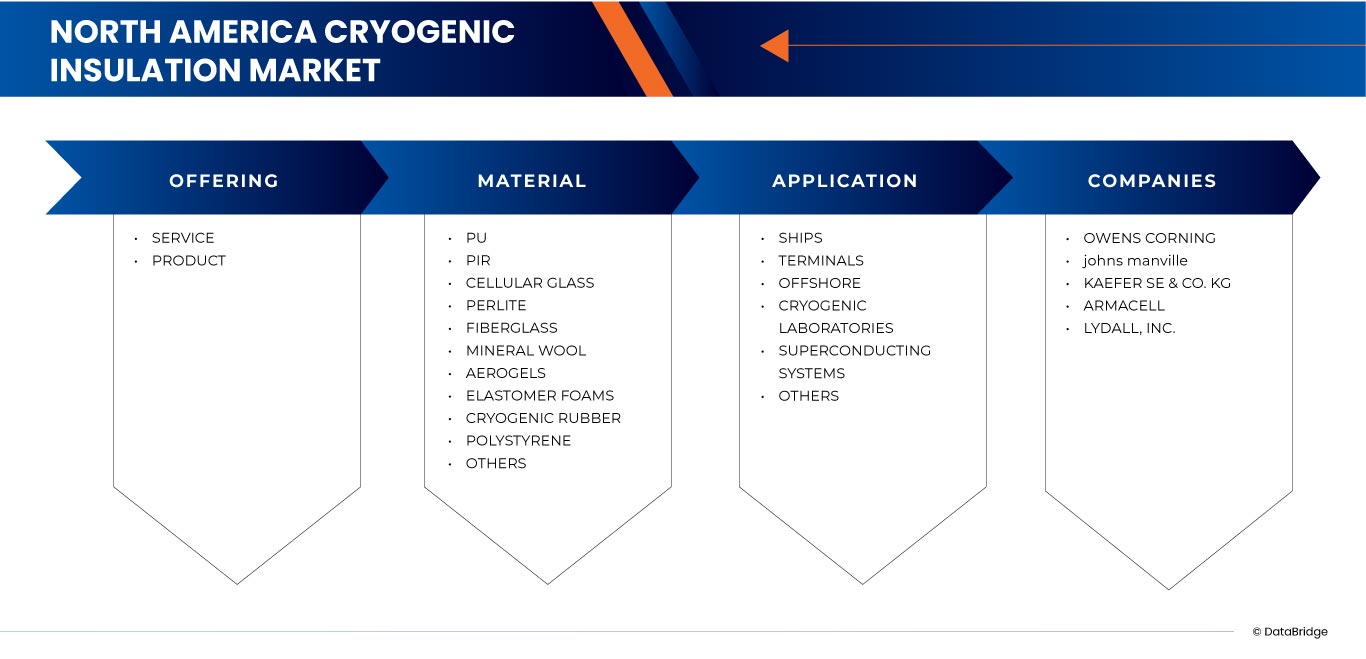

Der Markt ist nach Angebot, Material und Anwendung segmentiert.

- Durch das Angebot

Basierend auf dem Angebot ist der Markt in Dienstleistungs- und Produktsegment unterteilt. Im Jahr 2025 wird das Segment der Speicherdienstleistungen den nordamerikanischen Markt für kryogene Isolierung mit einem signifikanten Anteil dominieren. Dies ist auf die entscheidende Rolle der Dienstleistungen für die Aufrechterhaltung von Betriebseffizienz, Sicherheit und Konformität zurückzuführen. Dienstleistungen wie Installation, Inspektion, Wartung und Reparatur sind angesichts der extremen Betriebsbedingungen von LNG (–160 °C) und flüssigem Wasserstoff (–253 °C) unerlässlich. Der wiederkehrende Bedarf an spezialisierten Technikern, regelmäßigen Leistungsbewertungen und dem Austausch von Isolierungen sichert eine stetige Nachfrage. Mit dem Ausbau der Infrastruktur, insbesondere von LNG-Terminals und Wasserstofftankstellennetzen, profitiert das Dienstleistungssegment von langfristigen Verträgen und regulatorischen Anforderungen, die Zuverlässigkeit und Sicherheit priorisieren.

Das Produktsegment dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verwendung von Polyurethanschäumen, Aerogelen, Vakuumisolationspaneelen und Mehrschichtverbundwerkstoffen. Diese Produkte bieten eine überlegene Wärmeeffizienz, reduzierte Verdampfungsverluste und die Fähigkeit, extremen thermischen Belastungen standzuhalten. Dadurch sind sie unverzichtbar für LNG-Schiffe, Wasserstoffspeichersysteme und Anwendungen in der Luft- und Raumfahrt. Technologische Fortschritte – wie verlustfreie Flüssigwasserstoffspeichersysteme und mit Aerogel verstärkte Isolierdecken – beschleunigen zusammen mit dem wachsenden Umfang von Projekten im Bereich sauberer Energien ihre Marktdurchdringung. Der zunehmende Fokus auf Energieeffizienz, Sicherheit und Nachhaltigkeit dürfte die Nachfrage nach kryogenen Isolierprodukten der nächsten Generation in Nordamerika weiter stärken.

- Nach Material

Basierend auf den verwendeten Materialien ist der Markt in PU, PIR, Zellglas, Perlit, Glasfaser, Mineralwolle, Aerogele, Elastomerschäume, Tieftemperaturkautschuk, Polystyrol und weitere unterteilt. Im Jahr 2025 wird PU den nordamerikanischen Markt für Tieftemperaturisolierung mit einem signifikanten Anteil dominieren. Ausschlaggebend hierfür sind die hervorragenden Wärmedämmeigenschaften, das geringe Gewicht und die vielseitigen Einsatzmöglichkeiten in LNG- und Wasserstoffanwendungen. PU-Isolierung wird häufig in Lagertanks, Pipelines und Transportsystemen eingesetzt, wo die Aufrechterhaltung konstant niedriger Temperaturen entscheidend ist. Die geringe Wärmeleitfähigkeit, die Kosteneffizienz und die Möglichkeit, sie in Form von Hartschaum und Platten zu verarbeiten, fördern zusätzlich ihren Einsatz in großen LNG-Terminals und industriellen Gasinfrastrukturprojekten.

Für das PIR-Segment wird von 2025 bis 2032 das schnellste Wachstum erwartet. Gründe hierfür sind die überlegene Feuerbeständigkeit, die geringeren Rauchemissionen und die höhere thermische Stabilität im Vergleich zu herkömmlichen PU-Dämmstoffen. Der zunehmende Einsatz von PIR in LNG-Verflüssigungsanlagen, Wasserstoffspeichersystemen und im kryogenen Schiffbau wird durch die Nachfrage der Branche nach sichereren und langlebigeren Dämmstoffen unterstützt. Fortschritte in der PIR-Schaumtechnologie und die Fähigkeit des Materials, extremen Temperaturwechseln ohne signifikante Beeinträchtigung standzuhalten, beschleunigen die Verbreitung von PIR in der LNG- und Wasserstoffinfrastruktur Nordamerikas zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Schiffe, Terminals, Offshore, Kryolaboratorien, supraleitende Systeme und Sonstige unterteilt. Im Jahr 2025 wird das Segment Schiffe den nordamerikanischen Markt für Kryoisolierung mit einem signifikanten Anteil dominieren. Treiber dieser Entwicklung sind der rasche Ausbau der LNG-Transportkapazitäten und die Rolle der Region als führender Erdgasexporteur. LNG-Tanker benötigen hochspezialisierte Isoliersysteme, um während des Langstreckentransports kryogene Temperaturen (unter –160 °C) aufrechtzuerhalten und so minimale Verdampfungsverluste und hohe Betriebseffizienz zu gewährleisten. Fortschrittliche Materialien wie Polyurethanschäume, Perlit und Mehrschichtverbundwerkstoffe werden zunehmend in Schiffsdämmsystemen eingesetzt, um sowohl Wärmeleistung als auch strukturelle Stabilität zu erzielen. Der Anstieg der US-amerikanischen LNG-Exporte nach Europa und Asien sowie die weltweit steigende Nachfrage nach sauberer Energie bestärken die zunehmende Verbreitung von Kryoisolierung in der Seeschifffahrt.

Das Segment der Terminals wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch umfangreiche Investitionen in Verflüssigungs- und Regasifizierungsanlagen in den USA und Kanada. Terminals fungieren als zentrale Knotenpunkte in der LNG-Wertschöpfungskette. Eine effiziente Isolierung von Lagertanks, Pipelines und Transfersystemen gewährleistet Sicherheit, reduziert Energieverluste und ermöglicht einen kosteneffizienten Betrieb. Der zunehmende Bau von Exportterminals entlang der US-Golfküste sowie die entstehenden LNG-Terminalprojekte in Kanada treiben die Nachfrage nach fortschrittlichen Dämmstoffen wie Aerogelen, Zellglas und Vakuumisolationspaneelen an. Der Ausbau von Wasserstofftankstellen und -speichern verstärkt das Wachstum zusätzlich, da Dämmlösungen der nächsten Generation benötigt werden, die extrem niedrigen Temperaturen von bis zu –253 °C standhalten und gleichzeitig strenge Sicherheits- und Effizienzstandards erfüllen.

Regionale Analyse des nordamerikanischen Marktes für kryogene Isolierungen

- Nordamerika entwickelt sich zum dominanten Markt für Kryoisolierung und wird 2025 einen signifikanten Umsatzanteil erzielen. Für den Zeitraum von 2025 bis 2032 wird ein gesundes jährliches Wachstum von rund 4,7 % prognostiziert. Dieses Wachstum wird durch den raschen Ausbau der LNG-Exportinfrastruktur, steigende Investitionen in Wasserstoffspeicher- und -verteilungsnetze sowie die wachsende Nachfrage aus den Bereichen Gesundheitswesen, Luft- und Raumfahrt sowie Industriegase angetrieben. Da die USA und Kanada führende LNG-Exporteure sind, findet die Kryoisolierung in der Region in großem Umfang Anwendung – in Lagertanks, Pipelines, Schiffen und Terminals –, um Effizienz, Sicherheit und die Einhaltung von Vorschriften zu gewährleisten.

- Nordamerika profitiert von starken, staatlich geförderten Energiewende-Initiativen wie dem „Hydrogen Shot“ des US-Energieministeriums und der kanadischen Nationalen Wasserstoffstrategie. Diese fördern die Nutzung sauberer Energien, Innovationen bei Dämmtechnologien und groß angelegte Investitionen in die Infrastruktur zur Wasserstoffverflüssigung und -betankung. Strategische Kooperationen zwischen globalen Akteuren und regionalen Herstellern sowie Fortschritte bei Aerogelen, Vakuumisolationspaneelen und Mehrschichtverbundwerkstoffen beschleunigen die Entwicklung leistungsstarker Tieftemperatur-Dämmsysteme zusätzlich.

- Länder wie die USA und Kanada sind Marktführer, gestützt auf ihre reichhaltigen Erdgasreserven, ihre hohe Energieexportkapazität und steigende Investitionen in saubere Energie. Ihre ambitionierten LNG-Exportprojekte, Pilotprojekte zur Wasserstoffmobilität und Initiativen zur Kreislaufwirtschaft dürften die Verbreitung von Tieftemperaturisolierung in verschiedenen Branchen weiter vorantreiben.

Einblick in den US-amerikanischen und nordamerikanischen Markt für kryogene Isolierungen

Die USA erzielten 2025 den größten Marktanteil in Nordamerika, bedingt durch ihre führende Rolle bei LNG-Exporten, umfangreiche Pipeline-Netze und hohe Investitionen in Verflüssigungs- und Regasifizierungsanlagen. Bundesinitiativen zur Förderung des Ausbaus der Wasserstoffinfrastruktur, wie das Hydrogen Shot-Programm, steigern die Nachfrage nach Isolierungen für Wasserstoffspeicher, -transport und -tankstellen zusätzlich. Das rasante Wachstum von LNG-Tankstellen für schwere Nutzfahrzeuge, gepaart mit der hohen Nachfrage aus der Luft- und Raumfahrt sowie dem Gesundheitswesen, festigt die dominante Position der USA auf dem nordamerikanischen Markt für kryogene Isolierungen.

Markteinblicke für kryogene Isolierungen in Kanada und Nordamerika

Kanada stellt 2025 einen schnell wachsenden Markt für Tieftemperaturisolierung dar, begünstigt durch neue LNG-Terminalprojekte, steigende Wasserstoffproduktionskapazitäten und ein starkes Engagement für Nachhaltigkeit. Die nationale Wasserstoffstrategie des Landes und Investitionen in saubere Kraftstofflieferketten beschleunigen die Nachfrage nach fortschrittlichen Isoliermaterialien für Verflüssigungsanlagen, Lagertanks und Transportsysteme. Mit dem wachsenden Infrastrukturausbau und der zunehmenden Anwendung von Industriegasen positioniert sich Kanada als wichtiger Wachstumsmotor für Tieftemperaturisolierung in Nordamerika.

Einblick in den Markt für kryogene Isolierungen in Mexiko und Nordamerika

Mexiko entwickelt sich bis 2025 zu einem vielversprechenden Markt für Kryoisolierung. Treiber dieser Entwicklung sind die steigende Nachfrage nach Industriegasen, die Modernisierung der Infrastruktur und das Wachstum im Bereich der Kühllagerung für Lebensmittel und Getränke. Staatliche Initiativen zur Stärkung der Energie- und Produktionskapazitäten sowie die zunehmende Handelsintegration im Rahmen des USMCA fördern den Einsatz von Isolierungen in Lager- und Logistikanwendungen. Mexikos strategische Lage als Handels- und Energiekorridor zwischen Nord- und Südamerika steigert sein Potenzial auf den Märkten für LNG- und wasserstoffbezogene Isolierungen zusätzlich.

Marktanteil für kryogene Isolierungen in Nordamerika

Die Branche für kryogene Isolierungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Owens Corning (USA)

- Johns Manville (USA)

- KAEFER SE & CO. KG (Deutschland)

- ARMACELL (Luxemburg)

- DUNMORE (USA)

- Aspen Aerogels, Inc. (USA)

- Dicalite Management Group LLC (USA)

- Irex Contracting Group (USA)

- Lydall, Inc. (USA)

- Überlegene Isolierung (USA)

- Tetrad Insulation (Kanada)

Neueste Entwicklungen auf dem nordamerikanischen Markt für kryogene Isolierungen

- Im April 2025 brachte Armacell die ArmaGel XGC auf den Markt, eine flexible Aerogel-Isolierdecke der nächsten Generation, die speziell für kryogene Anwendungen und Anwendungen mit zwei Temperaturzonen entwickelt wurde. Dieses Produkt verbessert die Wärmeleistung und die Schalldämpfung und eignet sich daher besonders für Branchen wie die Öl- und Gasindustrie, die Petrochemie und die Energieerzeugung.

- Im Januar 2025 gab Aspen Aerogels bekannt, eine Einigung mit AMA SpA und AMA Composites Srl in Italien erzielt zu haben. Damit wurde ein Patentstreit um die Verletzung von Aerogel-Dämmstoffen in Europa beigelegt. Das Unternehmen betonte sein Engagement für den Schutz geistigen Eigentums und die Gewährleistung fairen Wettbewerbs und die kontinuierliche Entwicklung innovativer energieeffizienter Lösungen.

- Im Mai 2022 ging die Dicalite Management Group eine Partnerschaft mit Vêneto Mercantil als neuem Vertriebspartner in Brasilien ein und erweiterte damit den Zugang zu Perlit, Kieselgur und Vermiculit. Dank seiner starken Infrastruktur, seines technischen Know-hows und seines großen Kundenstamms in der Lebensmittel-, Getränke-, Pharma- und Chemieindustrie wird Vêneto die Lieferfähigkeit und den Kundenservice für essenzielle Mineralien verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 ÜBERSICHT

1.3 EINSCHRÄNKUNGEN

1.4 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Marktanwendungsabdeckungsraster

2.1 DBMR-Anteilsanalyse der Lieferanten

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.1.1 Wettbewerbsrivalität – Hoch

4.1.2 Bedrohung durch neue Marktteilnehmer – MITTEL

4.1.3 Verhandlungsmacht der Käufer – Hoch

4.1.4 Verhandlungsmacht der Lieferanten – MITTEL

4.1.5 Bedrohung durch Substitute – gering bis mittel

4.2 Patentanalyse –

4.2.1 Qualität und Stärke des Patents

4.2.2 Patentfamilien

4.2.3 LIZENZIERUNG UND KOOPERATIONEN

4.2.4 REGIONALE PATENTLANDSCHAFT

4.2.5 IP-STRATEGIE UND -MANAGEMENT

4.3 PREISANALYSE

4.4 MARKENAUSBLICK

4.4.1 PRODUKT- UND MARKENÜBERSICHT

4.4.2 PRODUKTÜBERSICHT

4.4.3 MARKENÜBERSICHT

4.5 Kaufverhalten der Konsumenten

4.5.1 Institutioneller und B2B-Entscheidungsprozess

4.5.2 WICHTIGSTE KAUFKRITERIEN

4.5.3 Trends, die das Kaufverhalten prägen

4.5.4 Kaufkanäle

4.5.5 REGIONALE UNTERSCHIEDE IM KAUFVERHALTEN (INNERHALB NORDAMERIKAS)

4.5.6 Verhalten nach dem Kauf

4.6 Kostenanalyse im Detail: Nordamerikanischer Markt für kryogene Isolierung

4.6.1 MATERIALKOSTEN

4.6.2 Arbeits- und Installationskosten

4.6.3 Betriebs- und Wartungskosten

4.6.4 ENERGIEEFFIZIENZ UND LANGFRISTIGE EINSPARUNGEN

4.6.5 Einhaltung gesetzlicher Vorschriften und Sicherheitsaspekte

4.6.6 GESAMTE EIGENTUMSKOSTEN (TCO)

4.6.7 SCHLUSSFOLGERUNG

4.7 IMPORT-EXPORT-SZENARIO

4.8 Produktions- und Verbrauchsanalyse

4.9 GEWINNMARGEN-SZENARIO

4.1 ROHSTOFFABDECKUNG – NORDAMERIKANISCHER MARKT FÜR KRYOGENER ISOLIERUNG

4.10.1 EINFÜHRUNG IN DIE ROHSTOFFE DER KRYOGENER ISOLIERUNG

4.10.2 ÜBERSICHT ÜBER DIE WICHTIGSTEN ROHSTOFFE IN DER KRYOGENEN ISOLIERUNG

4.10.3 ZUSATZSTOFFE UND VERARBEITUNGSHILFSMITTEL

4.10.4 Rohstofflieferkette und Beschaffungsdynamik

4.10.5 AUSWIRKUNGEN VON MARKTTRENDS AUF DIE ROHSTOFFNACHFRAGE

4.10.6 Wettbewerbslandschaft der Rohstofflieferanten

4.10.7 SCHLUSSFOLGERUNG

4.11 LIEFERKETTENANALYSE

4.11.1 ÜBERSICHT

4.11.2 Logistikkosten-Szenario (Nordamerika)

4.11.3 Bedeutung von Logistikdienstleistern (LSPS)

4.12 TECHNOLOGISCHE FORTSCHRITTE

4.12.1 Fortschrittliche Werkstoffe und Dämmtechnologien

4.12.2 Digitale Überwachungs- und intelligente Dämmsysteme

4.12.3 UMWELTVERTRÄGLICHE UND ENERGIEEFFIZIENTE LÖSUNGEN

4.12.4 Verbesserte Fertigungstechniken und Kundenspezifische Anpassung

4.12.5 Die Wasserstoffwirtschaft und kryogene Innovationen

4.13 Wertkettenanalyse

4.13.1 Rohstofflieferanten: Grundlagen der thermischen Effizienz

4.13.2 ISOLIERUNGSHERSTELLER: VERWANDLUNG VON MATERIALIEN IN FUNKTIONSSYSTEME

4.13.3 Ingenieure und Systemintegratoren: Bereitstellung anwendungsspezifischer Lösungen

4.13.4 Vertriebspartner und Logistikdienstleister: Verbindung von Produktion und Einsatz

4.13.5 Endnutzer und Anwendungsbereiche: Treiber von Marktinnovation und -akzeptanz

4.13.6 Aufsichtsbehörden und Sicherheitsstandards: Festlegung der Betriebsgrenzen

4.13.7 Forschungseinrichtungen und Industrieallianzen: Beschleunigung der Materialinnovation

4.14 Auswahlkriterien für Lieferanten

4.14.1 Auswahlkriterien für Lieferanten von kryogenen Isoliermaterialien

4.14.2 QUALITÄT UND KONSTANZ

4.14.3 Fachkompetenz

4.14.4 Zuverlässigkeit der Lieferkette

4.14.5 EINHALTUNG UND NACHHALTIGKEIT

4.14.6 KOSTEN- UND PREISSTRUKTUR

4.14.7 Finanzielle Stabilität

4.14.8 Flexibilität und Anpassung

4.14.9 Risikomanagement und Notfallpläne

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 Aktuelle Zollsätze in den drei größten nordamerikanischen Märkten

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 Rohstoffbeschaffung

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 Logistik und Vertrieb

5.4.4 Preisgestaltung und Marktposition

5.5 Branchenteilnehmer: Proaktive Maßnahmen

5.5.1 Optimierung der Lieferkette

5.5.2 Joint-Venture-Unternehmen

5.6 Auswirkungen auf die Preise

5.7 REGULATORISCHE NEIGUNG

5.7.1 Geopolitische Lage

5.7.2 Handelspartnerschaften zwischen Ländern

5.7.3 STATUSAKKREDITIERUNG (EINSCHLIESSLICH MFN)

5.7.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

5.7.4.1 Anreizsysteme zur Steigerung der Produktionsleistung

5.7.4.2 Einrichtung von Sonderwirtschaftszonen / Industrieparks

6. Regulierungsabdeckung für den nordamerikanischen Markt für kryogene Isolierung

6.1 GLOBALER ÜBERBLICK

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 Ausbau der LNG-Infrastruktur

7.1.2 Beschleunigung der Wasserstoffwirtschaft

7.1.3 Prioritäten in Bezug auf Energieeffizienz und Einhaltung von Sicherheitsstandards

7.2 Rückhaltesysteme

7.2.1 HOHE INVESTITIONS- UND WARTUNGSKOSTEN

7.2.2 Volatilität der Rohstofflieferkette

7.3 CHANCE

7.3.1 Wachstum der Luft- und Raumfahrt sowie der Weltraumforschung

7.3.2 KÜHLKETTE UND BIOMEDIZINISCHE ANWENDUNGEN

7.4 HERAUSFORDERUNG

7.4.1 Fachkräftemangel und Installationskomplexität

7.4.2 Technische Herausforderungen und Materialbeschränkungen

8. Nordamerikanischer Markt für kryogene Isolierung, nach Angebot

8.1 ÜBERSICHT

8.2 SERVICE

8.3 PRODUKT

9. Nordamerikanischer Markt für kryogene Isolierung, nach Materialien

9.1 ÜBERSICHT

9,2 PU

9.3 PIR

9.4 Zellularglas

9,5 Perlite

9.6 GLASFASER

9.7 Mineralwolle

9.8 Aerogele

9.9 Elastomerschäume

9.1 KRYOGENER GUMMI

9.11 Polystyrol

9.12 ANDERE

10 NORDAMERIKANISCHER MARKT FÜR KRYOGENER ISOLIERUNG, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 SCHIFFE

10.2.1 SCHIFFE, AUF ANTRAG

10.3 ANSCHLÜSSE

10.3.1 Anschlüsse, auf Antrag

10.4 Offshore

10.4.1 Offshore, auf Antrag

10.5 KRYOGENER LABORATORIEN

10.6 Supraleitende Systeme

10.7 ANDERE

11. Nordamerikanischer Markt für kryogene Isolierung, nach Ländern

11.1 Nordamerika

11.1.1 US

11.1.2 KANADA

11.1.3 MEXIKO

12 NORDAMERIKANISCHER MARKT FÜR KRYOGENER ISOLIERUNG: UNTERNEHMENSÜBERSICHT

12.1 AKTIENANALYSE: NORDAMERIKA

13 SWOT-ANALYSE

14. Firmenprofil

14.1 Owens Corning

14.1.1 Unternehmensübersicht

14.1.2 Umsatzanalyse

14.1.3 PRODUKTPORTFOLIO

14.1.4 Jüngste Entwicklungen

14.2 JOHNS MANVILLE

14.2.1 Unternehmensübersicht

14.2.2 PRODUKTPORTFOLIO

14.2.3 Jüngste Entwicklungen

14.3 KAEFER SE & CO. KG

14.3.1 Unternehmensübersicht

14.3.2 PRODUKTPORTFOLIO

14.3.3 Aktuelle Entwicklungen/Neuigkeiten

14.4 ARMACELL

14.4.1 Unternehmensübersicht

14.4.2 PRODUKTPORTFOLIO

14.4.3 Jüngste Entwicklungen

14.5 DUNMORE

14.5.1 Unternehmensübersicht

14.5.2 PRODUKTPORTFOLIO

14.5.3 Jüngste Entwicklungen

14.6 ASPEN AEROGELS, INC.

14.6.1 Unternehmensübersicht

14.6.2 Aktuelle Finanzdaten

14.6.3 PRODUKTPORTFOLIO

14.6.4 Aktuelle Entwicklungen

14.7 DICALITE MANAGEMENT GROUP LLC

14.7.1 Unternehmensübersicht

14.7.2 PRODUKTPORTFOLIO

14.7.3 Jüngste Entwicklungen

14.8 IREX CONTRACTING GROUP

14.8.1 Unternehmensübersicht

14.8.2 DIENSTLEISTUNGSPORTFOLIO

14.8.3 Aktuelle Entwicklungen

14.9 LYDALL, INC.

14.9.1 Unternehmensübersicht

14.9.2 Umsatzanalyse

14.9.3 PRODUKTPORTFOLIO

14.9.4 Jüngste Entwicklungen

14.1 ÜBERLEGENE ISOLIERUNG

14.10.1 Unternehmensübersicht

14.10.2 PRODUKTPORTFOLIO

14.10.3 Jüngste Entwicklungen

14.11 Tetradenisolierung

14.11.1 Unternehmensübersicht

14.11.2 DIENSTLEISTUNGSPORTFOLIO

14.11.3 Jüngste Entwicklungen

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 ANZAHL DER PATENTE PRO JAHR

TABELLE 2: DIE BESTEN PATENTANMELDER.

TABELLE 3 WICHTIGSTE KAUFKRITERIEN

TABELLE 4 RECHTLICHE ABDECKUNG

TABELLE 5 WELTWEITER MARKT FÜR KRYOGENER ISOLIERUNG, 2018-2032

TABELLE 6 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANGEBOT, 2018-2032 (MILLIONEN USD)

TABELLE 7 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (MILLIONEN USD)

TABELLE 8 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (KILO-TONNEN)

TABELLE 9 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 10 NORDAMERIKAS SCHIFFE AUF DEM MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 11 NORDAMERIKANISCHE TERMINALE IM MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 12 NORDAMERIKAS OFFSHORE-MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 13 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG, NACH LÄNDERN, 2018-2032 (MILLIONEN USD)

TABELLE 14 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG, NACH LÄNDERN, 2018-2032 (KILO-TONNEN)

TABELLE 15 US-MARKT FÜR KRYOGENER ISOLIERUNG, NACH ANGEBOT, 2018-2032 (MILLIONEN USD)

TABELLE 16 US-MARKT FÜR KRYOGENER ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (MILLIONEN USD)

TABELLE 17 US-MARKT FÜR KRYOGENER ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (KILO-TONNEN)

TABELLE 18 US-MARKT FÜR KRYOGENER ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (ASP)

TABELLE 19 US-MARKT FÜR KRYOGENER ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 20 US-SCHIFFE IM MARKT FÜR KRYOGENER ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 21 US-ANSCHLÜSSE IM MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 22 US-OFFSHORE-MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 23 KANADISCHER MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANGEBOT, 2018-2032 (MILLIONEN USD)

TABELLE 24 KANADISCHER MARKT FÜR KRYOGENER ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (MILLIONEN USD)

TABELLE 25 KANADISCHER MARKT FÜR KRYOGENER ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (KILO-TONNEN)

TABELLE 26 KANADISCHER MARKT FÜR KRYOGENER ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (ASP)

TABELLE 27 KANADISCHER MARKT FÜR KRYOGENER ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 28 KANADISCHE PRODUKTIONEN IM MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 29 KANADISCHE TERMINALE IM MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 30 KANADISCHER OFFSHORE-MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 31 MEXIKO MARKT FÜR KRYOGENER ISOLIERUNG, NACH ANGEBOT, 2018-2032 (MILLIONEN USD)

TABELLE 32 MEXIKO MARKT FÜR KRYOGENER ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (MILLIONEN USD)

TABELLE 33 MEXIKO MARKT FÜR KRYOGENER ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (KILO-TONNEN)

TABELLE 34 MEXIKO MARKT FÜR KRYOGENER ISOLIERUNG, NACH MATERIALIEN, 2018-2032 (ASP)

TABELLE 35 MEXIKO MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 36 MEXIKO IM MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 37 MEXIKANISCHE TERMINALE IM MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 38 MEXIKO OFFSHORE IM MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2018-2032 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG

ABBILDUNG 2 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: DROC-ANALYSE

ABBILDUNG 4 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: UNTERNEHMENSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: INTERVIEW-DEMOGRAFIE

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: MARKTANWENDUNGSÜBERSICHT

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: SEGMENTIERUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13 ZUSAMMENFASSUNG

ABBILDUNG 14: DER NORDAMERIKANISCHE MARKT FÜR KRYOGENE ISOLIERUNG IST IN ZWEI SEGMENTE UNTERTEILT, NACH DEM ANGEBOT

ABBILDUNG 15: AUSBAU DER LNG-INFRASTRUKTUR WIRD DEN MARKT FÜR KRYOGENER ISOLIERUNG IN NORDAMERIKA IM PROGNOSEZEITRAUM ANTREIBEN

ABBILDUNG 16: ES WIRD ERWARTET, DASS DER DIENSTLEISTUNGSBEREICH IN DEN JAHREN 2025 UND 2032 DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR KRYOGENER ISOLIERUNG AUSMACHEN WIRD.

ABBILDUNG 17 PORTERS FÜNF KRÄFTE

ABBILDUNG 18 IPC-CODE IM VERGLEICH ZUR ANZAHL DER PATENTE

ABBILDUNG 19 ANZAHL DER PATENTE PRO JAHR

ABBILDUNG 20 ANZAHL DER PATENTE PRO REGION/LAND

ABBILDUNG 21 DIE BESTEN PATENTANMELDER.

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG, 2024-2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 23 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 24 PRODUKTIONS-KONSUMSANALYSE

ABBILDUNG 25 UNTERNEHMENSBEWERTUNGSQUADRANT

ABBILDUNG 26 AUSWAHLKRITERIEN FÜR ANBIETER

ABBILDUNG 27: TREIBER, HEMMUNGEN, CHANCEN UND HERAUSFORDERUNGEN AUF DEM NORDAMERIKANISCHEN MARKT FÜR KRYOGENE ISOLIERUNG

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANGEBOT, 2024

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG, NACH MATERIALIEN, 2024

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG, NACH ANWENDUNG, 2024

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: ÜBERSICHT (2024)

ABBILDUNG 32 NORDAMERIKANISCHER MARKT FÜR KRYOGENE ISOLIERUNG: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.