North America Diabetic Assays Market

Marktgröße in Milliarden USD

CAGR :

%

USD

127.00 Billion

USD

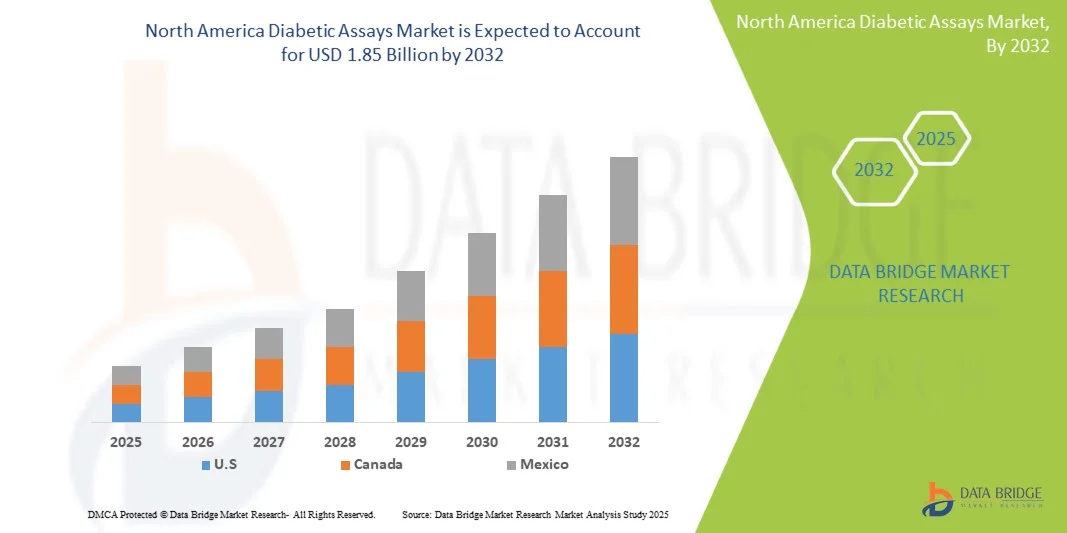

1.85 Billion

2024

2032

USD

127.00 Billion

USD

1.85 Billion

2024

2032

| 2025 –2032 | |

| USD 127.00 Billion | |

| USD 1.85 Billion | |

| % | |

|

Marktsegmentierung für Diabetestests in Nordamerika nach Typ (Tests, Geräte und Verbrauchsmaterialien), Krankheitstyp (Typ-1-Diabetes, Typ-2-Diabetes und Schwangerschaftsdiabetes), Bereitstellung (automatisiert und manuell), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Marktgröße für Diabetestests in Nordamerika

- Der nordamerikanische Markt für Diabetestests hatte im Jahr 2024 einen Wert von 127 Milliarden US-Dollar und dürfte bis 2032 1,85 Milliarden US-Dollar erreichen , bei einer CAGR von 4,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Diabetes in der Region sowie durch zunehmende technologische Fortschritte bei diagnostischen Tests vorangetrieben, die die Genauigkeit und Effizienz der Diabeteserkennung verbessern.

- Darüber hinaus machen eine starke Gesundheitsinfrastruktur und die wachsende Nachfrage nach Frühdiagnose und personalisierten Behandlungslösungen Diabetestests zur bevorzugten Wahl für ein effektives Krankheitsmanagement. Diese konvergierenden Faktoren beschleunigen die Einführung von Diabetestests und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Diabetestests in Nordamerika

- Diabetestests, die biochemische oder immunassaybasierte Tests auf Blutzucker und verwandte Biomarker ermöglichen , sind aufgrund ihrer Genauigkeit, schnellen Ergebnisse und Integration in digitale Gesundheitsplattformen zunehmend wichtige Bestandteile der Diabetesbehandlung sowohl im klinischen als auch im häuslichen Umfeld.

- Die steigende Nachfrage nach Diabetestests wird vor allem durch die steigende Prävalenz von Diabetes in Nordamerika, das zunehmende Bewusstsein für Frühdiagnosen und die zunehmende Nutzung von Point-of-Care-Tests und kontinuierlichen Glukoseüberwachungstechnologien angetrieben.

- Die USA dominierten den nordamerikanischen Markt für Diabetestests mit dem größten Umsatzanteil von 39,6 % im Jahr 2024. Sie zeichnen sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine starke Präsenz wichtiger Diagnostikunternehmen aus und verzeichneten ein erhebliches Wachstum bei der Testnutzung in Krankenhäusern, Kliniken und bei Heimtests, angetrieben von Innovationen etablierter Diagnostikunternehmen und Startups, die sich auf KI-gestützte und vernetzte Gesundheitslösungen konzentrieren.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Diabetestests sein, aufgrund steigender Investitionen im Gesundheitswesen, eines steigenden Bewusstseins für Diabetes und der Einführung fortschrittlicher Diagnosetechnologien.

- Das Segment Typ-2-Diabetes dominierte den nordamerikanischen Markt für Diabetestests mit einem Marktanteil von 61,7 % im Jahr 2024, bedingt durch seine höhere Prävalenz und den wachsenden Bedarf an wirksamem Krankheitsmanagement und -überwachung

Berichtsumfang und Marktsegmentierung für Diabetestests in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu Diabetestests in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Diabetestests in Nordamerika

Fortschritte in der KI-gestützten und vernetzten Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Diabetestests ist die Integration künstlicher Intelligenz (KI) und vernetzter digitaler Gesundheitsplattformen, die die diagnostische Genauigkeit, prädiktive Analytik und personalisierte Patientenversorgung

verbessern.

- Beispielsweise verbindet sich das FreeStyle Libre-System von Abbott mit mobilen Apps und Cloud-Plattformen, um kontinuierliche Glukoseüberwachungsdaten und prädiktive Warnmeldungen bereitzustellen und so ein proaktives Krankheitsmanagement zu ermöglichen.

- Die Integration von KI in Diabetestests ermöglicht die frühzeitige Erkennung abnormaler Glukosemuster, eine prädiktive Risikobewertung und personalisierte Empfehlungen. Beispielsweise nutzt Dexcom G7 KI-Algorithmen, um die Vorhersage von Glukosetrends zu verbessern und umsetzbare Warnmeldungen an Patienten und Ärzte zu senden.

- Die Integration in digitale Gesundheitsökosysteme ermöglicht die zentrale Überwachung mehrerer Biomarker neben dem Blutzuckerspiegel und bietet Patienten und Gesundheitsdienstleistern ein ganzheitliches Management von Diabetes und damit verbundenen Erkrankungen.

- Dieser Trend zu intelligenteren, vernetzten und patientenzentrierten Diagnoselösungen verändert die Erwartungen an das Diabetesmanagement. Unternehmen wie Roche entwickeln daher KI-gestützte Tests, die prädiktive Analysen, automatisierte Berichte und Fernüberwachungsfunktionen bieten.

- Die Nachfrage nach Diabetestests mit integrierter KI und vernetzten Plattformen wächst in Krankenhäusern, Kliniken und der häuslichen Pflege rasant, da Gesundheitsdienstleister und Patienten zunehmend Wert auf Komfort, Genauigkeit und proaktives Krankheitsmanagement legen.

Marktdynamik für Diabetestests in Nordamerika

Treiber

Steigende Prävalenz von Diabetes und wachsendes Bewusstsein für Frühdiagnose

- Die zunehmende Zahl von Diabetes-Fällen in Nordamerika sowie das wachsende Bewusstsein von Patienten und Ärzten für die Vorteile einer Frühdiagnose sind ein wesentlicher Treiber für die gestiegene Nachfrage nach Diabetes-Tests.

- So führte Quest Diagnostics im März 2024 in seinem nordamerikanischen Netzwerk erweiterte Diabetes-Screening-Panels ein, um die Früherkennung und Überwachung von Typ-2-Diabetes zu verbessern.

- Immer mehr Patienten wünschen sich regelmäßige Überwachung und frühzeitige Intervention. Diabetestests liefern schnelle und präzise Ergebnisse, die eine zeitnahe klinische Entscheidungsfindung und ein verbessertes Krankheitsmanagement unterstützen.

- Darüber hinaus fördern staatliche Initiativen und Gesundheitsprogramme zur Förderung routinemäßiger Diabetes-Screenings und Vorsorgeuntersuchungen die Einführung von Diabetes-Tests in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Der Komfort von Point-of-Care-Tests, kontinuierlicher Glukoseüberwachung und der Integration mit digitalen Plattformen ermöglicht es Gesundheitsdienstleistern, individuellere und zeitnahere Behandlungspläne anzubieten und so das Marktwachstum weiter voranzutreiben.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Datensicherheit und hohe Kosten fortschrittlicher Diagnosesysteme

- Bedenken hinsichtlich des Datenschutzes und der Cybersicherheit vernetzter Diagnosegeräte stellen eine Herausforderung für die breitere Einführung KI-gestützter Diabetestests dar, da die Gesundheitsinformationen der Patienten sensibel und stark reguliert sind.

- Beispielsweise haben Berichte über Schwachstellen in vernetzten Blutzuckermessgeräten einige Patienten und Anbieter vorsichtig gemacht, was die Einführung vollständig integrierter digitaler Gesundheitslösungen angeht.

- Die Lösung dieser Probleme durch sichere Cloud-Plattformen, Verschlüsselung und die Einhaltung gesetzlicher Vorschriften ist für die Vertrauensbildung zwischen Gesundheitsdienstleistern und Patienten unerlässlich. Darüber hinaus können die relativ hohen Kosten fortschrittlicher KI-gestützter Testsysteme für kleinere Kliniken oder preisbewusste Patienten ein Hindernis darstellen.

- Zwar gibt es günstigere Point-of-Care-Lösungen, doch Premiumfunktionen wie KI-gestützte prädiktive Analysen, kontinuierliche Überwachung und Fernzugriff für Ärzte sind oft teurer.

- Die Bewältigung dieser Herausforderungen durch robuste Cybersicherheit, Patientenaufklärung und kostengünstige Diagnoselösungen wird für ein nachhaltiges Wachstum des nordamerikanischen Marktes für Diabetestests von entscheidender Bedeutung sein.

Marktumfang für Diabetestests in Nordamerika

Der Markt ist nach Typ, Krankheitsart, Einsatz, Endbenutzern und Vertriebskanal segmentiert.

- Nach Typ

Der nordamerikanische Markt für Diabetestests ist nach Typ in Tests, Geräte und Verbrauchsmaterialien unterteilt. Das Testsegment dominierte den Markt mit dem größten Umsatzanteil von 52,4 % im Jahr 2024, was auf die weit verbreitete Verwendung in der routinemäßigen Diabetesüberwachung und klinischen Diagnostik zurückzuführen ist. Tests werden aufgrund ihrer hohen Genauigkeit, der Fähigkeit, mehrere Biomarker gleichzeitig zu erkennen, und der Kompatibilität mit automatisierten und manuellen Systemen bevorzugt. Gesundheitsdienstleister verlassen sich stark auf testbasierte Diagnostik zur Früherkennung, kontinuierlichen Überwachung und personalisierten Behandlungsplanung. Die zunehmende Verbreitung von Typ-2-Diabetes in der Region treibt die Nachfrage weiter an. Die Integration mit KI-gestützten Prognosetools und digitalen Gesundheitsplattformen steigert den Wert von Tests und bietet Ärzten umsetzbare Erkenntnisse und Patienten ein besseres Krankheitsmanagement. Tests werden außerdem zunehmend in Telemedizinlösungen integriert, was Fernüberwachung und Echtzeit-Datenaustausch ermöglicht und ihre Akzeptanz in Krankenhäusern und Kliniken fördert.

Das Gerätesegment wird voraussichtlich zwischen 2025 und 2032 mit 18,9 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Point-of-Care-Tests und Geräten zur kontinuierlichen Glukoseüberwachung. Die Geräte bieten Echtzeitüberwachung, Patientenkomfort und eine nahtlose Integration mit mobilen Apps und Cloud-Plattformen. Sie ermöglichen es Patienten, ihren Blutzuckerspiegel zu Hause zu überwachen und ihren Lebensstil oder ihre Medikation entsprechend anzupassen. Fortschrittliche Geräte sind mit KI- und prädiktiven Analyseplattformen kompatibel und unterstützen Ärzte bei der Optimierung ihrer Behandlungspläne. Aufgrund ihrer Benutzerfreundlichkeit und des minimalen Schulungsaufwands sind die Geräte besonders in der häuslichen Pflege und in Fachkliniken beliebt. Der zunehmende Fokus auf personalisierte Gesundheitsversorgung und proaktives Krankheitsmanagement treibt die Verbreitung fortschrittlicher Diabetesgeräte in ganz Nordamerika voran.

- Nach Krankheitstyp

Der Markt ist nach Krankheitstyp in Typ-1-Diabetes, Typ-2-Diabetes und Schwangerschaftsdiabetes unterteilt. Typ-2-Diabetes dominierte den Markt mit einem Anteil von 61,7 % im Jahr 2024, was seine höhere Prävalenz in Nordamerika widerspiegelt. Regelmäßige Tests haben Priorität, um Komplikationen zu bewältigen und Behandlungsstrategien zu optimieren. Gesundheitsdienstleister konzentrieren sich auf Früherkennung und kontinuierliche Überwachung, um schwerwiegende Folgen zu verhindern. Kontinuierliche Verbesserungen der Testgenauigkeit und die Integration mit digitalen Gesundheitsplattformen unterstützen das Wachstum des Segments zusätzlich. Prädiktive Analysen und KI-gestützte Erkenntnisse verbessern die Patientenergebnisse und stärken die Marktposition von Typ-2-Diabetes-Tests. Die hohe Zahl diagnostizierter Patienten und staatlich geförderte Vorsorgeprogramme untermauern die Dominanz der Typ-2-Diabetes-Diagnostik.

Das Segment Schwangerschaftsdiabetes dürfte im Prognosezeitraum am schnellsten wachsen. Dies ist auf das zunehmende Bewusstsein für die Gesundheit von Müttern, regelmäßige pränatale Untersuchungen und eine frühzeitige Diagnose zur Vermeidung von Komplikationen für Mutter und Kind zurückzuführen. Verbesserte Testempfindlichkeit, Portabilität und Zugänglichkeit sind wichtige Wachstumsfaktoren. Heimbasierte Überwachungskits und tragbare Geräte finden zunehmend Anklang. Die Integration mit digitalen Plattformen ermöglicht werdenden Müttern und Ärzten eine effiziente Überwachung des Blutzuckerspiegels. Zunehmende Sensibilisierungskampagnen der Gesundheitsbehörden steigern die Testraten. Der Markt verzeichnet steigende Investitionen in spezialisierte Diagnostik für Schwangerschaftsdiabetes, was zum schnellen Wachstum dieses Segments beiträgt.

- Nach Bereitstellung

Der Markt ist je nach Einsatz in automatisierte und manuelle Systeme segmentiert. Das automatisierte Segment dominierte im Jahr 2024, angetrieben von schnelleren, genaueren und konsistenteren Ergebnissen bei minimalem menschlichen Fehlerrisiko. Automatisierte Systeme werden in Krankenhäusern, Fachkliniken und großen Diagnosezentren für Hochdurchsatztests häufig eingesetzt. Die Integration mit Laborinformationssystemen und digitalen Gesundheitsplattformen verbessert die Effizienz der Arbeitsabläufe und das Datenmanagement. Automatisierung unterstützt KI-gesteuerte Analysen und prädiktive Diagnostik, die im Diabetesmanagement zunehmend an Bedeutung gewinnen. Die wachsende Nachfrage nach zentralisierten und vernetzten Testlösungen stärkt die Dominanz dieses Segments weiter. Automatisierte Systeme senken zudem die Betriebskosten in großen Einrichtungen und verkürzen die Patientendurchlaufzeiten, was ihre Marktposition stärkt.

Das manuelle Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da es kostengünstiger ist und in kleinen Kliniken und im häuslichen Bereich leichter eingesetzt werden kann. Manuelle Tests bleiben in Regionen mit eingeschränkter Infrastruktur oder Budgetbeschränkungen relevant. Sie erfordern nur minimale technische Schulung und sind in dezentralen Gesundheitseinrichtungen einfach einzusetzen. Manuelle Tests ermöglichen eine flexible Probenverarbeitung und eine schnelle Ergebnisinterpretation. Das Segment profitiert vom zunehmenden Patientenbewusstsein und dem Trend zur häuslichen Überwachung. Die steigende Nachfrage nach kostengünstigen Diabetes-Testlösungen sorgt für eine stetige Verbreitung manueller Systeme in Nordamerika.

- Von Endbenutzern

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 46,3 % im Jahr 2024 aufgrund routinemäßiger Screening-Programme, eines hohen Patientenaufkommens und der Nachfrage nach präzisen diagnostischen Tests. Krankenhäuser profitieren von integrierten Laborsystemen, die zentralisierte Tests, Überwachung und Berichterstattung ermöglichen. Staatliche Initiativen und präventive Gesundheitsprogramme konzentrieren sich häufig auf krankenhausbasierte Screenings. Hohes Patientenvertrauen, etablierte klinische Arbeitsabläufe und die Verfügbarkeit fortschrittlicher Testtechnologien tragen zur Dominanz der Krankenhäuser bei. Krankenhäuser verfügen zudem über die Kapazität, Hochdurchsatztests durchzuführen, was eine konsistente Versorgung und Qualitätskontrolle gewährleistet. Strategische Partnerschaften mit Testherstellern stärken die zentrale Rolle der Krankenhäuser auf dem Markt.

Das Segment Homecare wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Dies ist auf die zunehmende Präferenz der Patienten für Selbstüberwachung, Komfort und vernetzte Plattformen zurückzuführen, die Echtzeit-Tracking und Fernunterstützung durch Ärzte ermöglichen. Die zunehmende Verfügbarkeit tragbarer Geräte, Telemedizin-Integration und benutzerfreundlicher Kits fördert die Akzeptanz. Patienten können ihren Diabetes selbstständig managen und gleichzeitig Daten per Fernzugriff mit Ärzten teilen. Homecare-Lösungen reduzieren Krankenhausaufenthalte und verbessern die Patienteneinbindung. Marketingkampagnen und Versicherungsschutz für Heimtestgeräte unterstützen das Wachstum zusätzlich. Der Trend zur patientenzentrierten Pflege treibt das schnelle Wachstum des Homecare-Segments voran.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024 aufgrund des direkten Zugangs zu klinischen Einrichtungen und der Integration in Gesundheitsprogramme für Routineuntersuchungen und Behandlungsüberwachung. Krankenhausapotheken bieten zuverlässige Versorgung, technischen Support und Zugang zu fortschrittlichen Tests und Geräten und sind damit der bevorzugte Vertriebskanal für Gesundheitsdienstleister. Zentralisierte Bestandsverwaltung, Qualitätssicherung und professionelle Beratung stärken den Marktanteil der Krankenhausapotheken zusätzlich. Krankenhäuser bündeln Tests häufig mit Behandlungsplänen, was die Therapietreue der Patienten verbessert. Etabliertes Vertrauen und langjährige Beziehungen zu Testherstellern untermauern diese Dominanz.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung des E-Commerce, den Komfort für Patienten und die Möglichkeit zurückzuführen, Diagnosekits und -geräte von zu Hause aus zu bestellen, insbesondere in abgelegenen Gebieten oder für die häusliche Diabetesbehandlung. Einfache Erreichbarkeit, Lieferung bis an die Haustür und die nahtlose Integration mit Telemedizin-Plattformen sind wichtige Wachstumsfaktoren. Online-Kanäle reduzieren geografische Barrieren und ermöglichen eine schnelle Versorgung mit Verbrauchsmaterialien. Wachsende digitale Kompetenz und die Integration mobiler Apps fördern die Patientenbindung. Marketinginitiativen für Heimtestlösungen beschleunigen das Wachstum des Online-Vertriebs zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für Diabetestests

- Die USA dominierten den nordamerikanischen Markt für Diabetestests mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine starke Präsenz wichtiger Diagnostikunternehmen

- Patienten und Gesundheitsdienstleister in der Region schätzen die Genauigkeit, die schnellen Ergebnisse und die Integration von Diabetestests in digitale Gesundheitsplattformen und vernetzte Überwachungsgeräte, die ein effektives Krankheitsmanagement und personalisierte Behandlungspläne unterstützen.

- Diese breite Akzeptanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und staatliche Initiativen zur Förderung routinemäßiger Diabetes-Screenings und Vorsorgemaßnahmen weiter unterstützt. Dadurch etablieren sich Diabetestests als bevorzugte Diagnoselösung in Krankenhäusern, Fachkliniken und der häuslichen Pflege.

Markteinblick in die USA für Diabetestests

Der US-Markt für Diabetestests erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die hohe Prävalenz von Diabetes und den zunehmenden Fokus auf Frühdiagnose und Krankheitsmanagement. Patienten und Gesundheitsdienstleister legen Wert auf präzise, schnelle und KI-gestützte Testlösungen für Typ-2-Diabetes. Die wachsende Präferenz für Heimüberwachung und vernetzte Geräte, kombiniert mit der Integration in digitale Gesundheitsplattformen, treibt den Markt für Diabetestests weiter voran. Darüber hinaus tragen staatliche Initiativen und Versicherungsleistungen, die Vorsorge und regelmäßige Screenings unterstützen, erheblich zum Marktwachstum bei. Die USA profitieren zudem von einer gut ausgebauten Gesundheitsinfrastruktur und hohen Gesundheitsausgaben, die die Einführung fortschrittlicher Tests und Geräte zur kontinuierlichen Glukoseüberwachung unterstützen.

Markteinblick in Kanada für Diabetestests

Der kanadische Markt für Diabetestests wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund des zunehmenden Bewusstseins für Diabetesmanagement und Routine-Screening-Programme. Die zunehmende Verbreitung vernetzter Diagnosegeräte in Krankenhäusern, Kliniken und der häuslichen Pflege fördert das Marktwachstum. Kanadische Patienten schätzen zunehmend die praktische Selbstüberwachung und die Integration in mobile Apps und Telemedizin-Plattformen. Die Region verzeichnet ein deutliches Wachstum im Bereich der Krankenhaus- und häuslichen Pflege, wobei Diabetestests in präventive Gesundheitsinitiativen und personalisierte Behandlungsprogramme integriert werden. Staatliche Unterstützung und Patientenaufklärungsprogramme beschleunigen die Marktakzeptanz zusätzlich.

Markteinblick in Diabetestests in Mexiko

Der mexikanische Markt für Diabetestests wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende Prävalenz von Typ-2-Diabetes und das wachsende Bewusstsein für Frühdiagnosen. Der Bedarf an zugänglichen und erschwinglichen Diagnoselösungen ermutigt Krankenhäuser, Fachkliniken und Anbieter von häuslicher Pflege, fortschrittliche Testsysteme einzusetzen. Die sich verbessernde Gesundheitsinfrastruktur Mexikos und die zunehmende Verbreitung von Point-of-Care-Testgeräten dürften das Marktwachstum ankurbeln. Patienten verlassen sich zunehmend auf häusliche Überwachungslösungen für mehr Komfort und ein zeitnahes Krankheitsmanagement. Telemedizinische Integration und mobile Gesundheitsplattformen fördern die Einführung von Diabetestests in Mexiko zusätzlich.

Marktanteil von Diabetestests in Nordamerika

Die nordamerikanische Diabetes-Assay-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbott (USA)

- Medtronic (USA)

- Dexcom, Inc. (USA)

- F. Hoffmann-La Roche Ltd (UK)

- Siemens Healthineers AG (Deutschland)

- BD (USA)

- Sanofi (Frankreich)

- Novo Nordisk A/S (Dänemark)

- Eli Lilly and Company (USA)

- AbbVie Inc. (USA)

- Bayer AG (Deutschland)

- Amgen Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- AstraZeneca (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Diabetestests?

- Im September 2024 führte Abbott sein rezeptfreies System zur kontinuierlichen Glukoseüberwachung (CGM) Lingo in den USA ein. Damit ist Abbott nach der kürzlich erfolgten Markteinführung von Dexcom das zweite Unternehmen, das ein solches Gerät anbietet. Lingo ist für Erwachsene ohne Insulintherapie konzipiert und verfügt über selbstklebende Hautpflaster, die mit Smartphones synchronisiert werden und kontinuierliche Glukosemessungen ohne Fingerstiche ermöglichen.

- Im Juli 2023 gab Tandem Diabetes Care die FDA-Zulassung der Tandem Mobi Insulinpumpe bekannt, dem weltweit kleinsten, langlebigen, automatisierten Insulinabgabesystem. Die vollständig über eine mobile App steuerbare Pumpe ist für Personen ab 6 Jahren gedacht und erweitert das Produktportfolio des Unternehmens.

- Im Juli 2023 gaben die American Diabetes Association (ADA) und Abbott eine Zusammenarbeit zur Entwicklung eines einzigartigen therapeutischen Ernährungsprogramms bekannt, das die Gesundheit von Menschen mit Diabetes verbessern soll. Der Schwerpunkt dieses Programms liegt auf der Bereitstellung personalisierter Ernährungslösungen zur Verbesserung des Diabetesmanagements.

- Im Juni 2023 erhielt die Netzhautkamera TRC-NW400 von Topcon Healthcare die FDA-Zulassung zur Unterstützung der Erkennung diabetischer Retinopathie. Mithilfe künstlicher Intelligenz erstellt sie in weniger als 60 Sekunden Berichte über farbige Fundusbilder der Netzhaut und erhöht so die diagnostische Effizienz.

- Im April 2023 erhielt Medtronic die FDA-Zulassung für sein Insulinpumpensystem MiniMed™ 780G. Es ist die weltweit erste Insulinpumpe mit Mahlzeitenerkennungstechnologie und 5-minütiger Autokorrektur. Das System ist für Anwender ab 7 Jahren mit Typ-1-Diabetes zugelassen. Vorbestellungen sind ab Mai 2023 möglich, die Auslieferung ist für den Spätsommer geplant.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.