North America Diagnostic Imaging Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.34 Billion

USD

6.89 Billion

2024

2032

USD

4.34 Billion

USD

6.89 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 6.89 Billion | |

| % | |

|

Nordamerikanischer Markt für diagnostische Bildgebungsgeräte, nach Produkttyp (Röntgensysteme, CT-Scanner, MRT-Systeme, Ultraschallsysteme, nukleare Bildgebungssysteme, sonstige), nach Anwendung (Kardiologie, Onkologie, Neurologie, Orthopädie, Gastroenterologie, sonstige), nach Endbenutzer (Krankenhäuser, Diagnosezentren, ambulante chirurgische Zentren, Forschungs- und akademische Einrichtungen, sonstige), nach Land (USA, Kanada, Mexiko). Branchentrends und Prognose bis 2032.

Marktgröße für diagnostische Bildgebungsgeräte

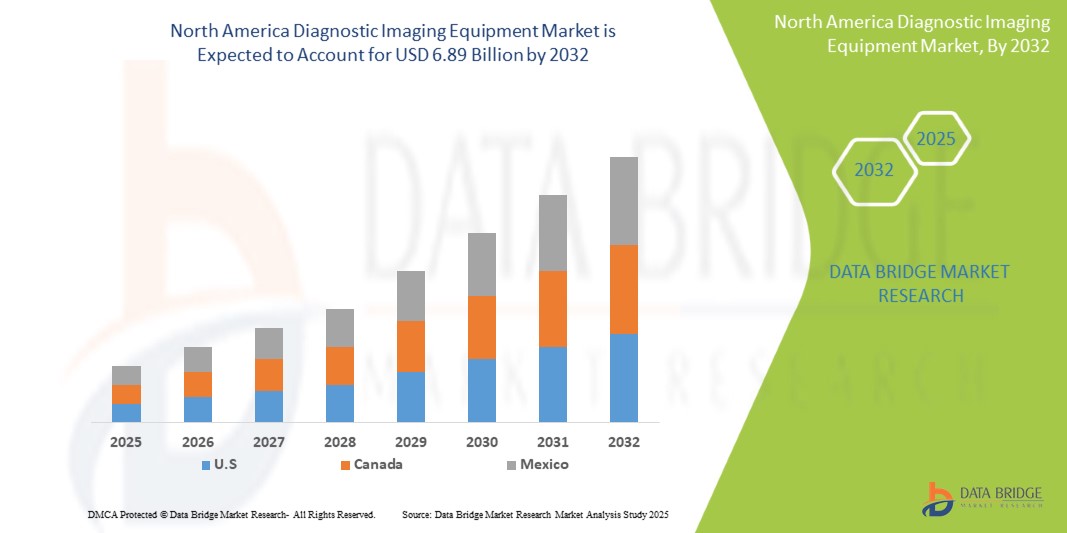

- Der nordamerikanische Markt für diagnostische Bildgebungsgeräte hatte im Jahr 2024 ein Volumen von 4,34 Milliarden US-Dollar und soll bis 2032 voraussichtlich 6,89 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,56 % im Prognosezeitraum 2025–2032 entspricht.

- Darüber hinaus werden aufgrund der zunehmenden Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischer Störungen, die eine frühzeitige und genaue Diagnose erfordern, bildgebende Diagnosegeräte zu entscheidenden Instrumenten in der Patientenversorgung und -behandlung.

- Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Geräten zur bildgebenden Diagnostik und kurbeln damit das Wachstum der Branche in der Region deutlich an.

Marktanalyse für diagnostische Bildgebungsgeräte

- Geräte zur bildgebenden Diagnostik, die eine nicht-invasive Visualisierung innerer Körperstrukturen ermöglichen, sind in den verschiedensten Bereichen der modernen Gesundheitsversorgung zunehmend wichtiger geworden, da sie die Krankheitserkennung verbessern, die Behandlung steuern und die Gesamtergebnisse für die Patienten verbessern können.

- Die steigende Nachfrage nach Geräten zur diagnostischen Bildgebung wird vor allem durch den demografischen Wandel hin zu einer älteren Bevölkerung, die steigende Zahl chronischer Krankheiten, den aktiven Lebensstil vieler Menschen, der zu Verletzungen führt, und die kontinuierliche Innovation in der Bildgebungstechnologie, die zu besseren klinischen Ergebnissen führt, vorangetrieben.

- Die USA dominieren den Markt für diagnostische Bildgebungsgeräte mit dem größten Umsatzanteil von 45,25 % im Jahr 2025 aufgrund der gut ausgebauten Gesundheitsinfrastruktur, der hohen Gesundheitsausgaben und der Präsenz führender Hersteller medizinischer Geräte.

- Aufgrund der weiten Verbreitung in verschiedenen Anwendungen, der Kosteneffizienz und des kontinuierlichen technologischen Fortschritts wird das Segment Röntgensysteme voraussichtlich im Jahr 2025 den Markt für diagnostische Bildgebungsgeräte mit einem Marktanteil von 28,3 % dominieren.

Berichtsumfang und Marktsegmentierung für diagnostische Bildgebungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke in diagnostische Bildgebungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für diagnostische Bildgebungsgeräte

„Integration von Künstlicher Intelligenz und Maschinellem Lernen“

- Ein bedeutender Trend auf dem nordamerikanischen Markt für diagnostische Bildgebungsgeräte ist die zunehmende Integration von Algorithmen der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML). Diese Technologien verbessern die Bildqualität, beschleunigen die Bildinterpretation und unterstützen die Erkennung und Diagnose von Krankheiten.

- Beispielsweise werden KI-gestützte Lösungen für die automatische Läsionserkennung in der Onkologie, die Quantifizierung der Herzfunktion in der Kardiologie und die schnelle Analyse neurologischer Scans entwickelt, was zu einer verbesserten Diagnosegenauigkeit und Effizienz führt.

- Darüber hinaus gewinnt der Einsatz von KI zur Optimierung von Bildgebungsprotokollen und zur Reduzierung der Strahlendosis an Bedeutung und trägt wichtigen Anliegen hinsichtlich Patientensicherheit und Arbeitsablaufeffizienz Rechnung.

- Die nahtlose Integration fortschrittlicher Bildgebungstechnologien in Operationsplanungs- und Navigationssysteme verbessert zudem die Genauigkeit und Wirksamkeit komplexer Verfahren.

Marktdynamik für diagnostische Bildgebungsgeräte

Treiber

„Technologische Fortschritte und Produktinnovationen“

- Kontinuierliche technologische Fortschritte und Produktinnovationen sind wesentliche Treiber für die steigende Nachfrage nach Geräten für die diagnostische Bildgebung. Hersteller bringen kontinuierlich neue Gerätegenerationen mit verbesserter Bildauflösung, schnelleren Scanzeiten, geringerer Strahlenbelastung und erweiterten Analysefunktionen auf den Markt.

- So bietet beispielsweise die Entwicklung von 3T- und 7T-MRT-Systemen eine überragende Bildschärfe für die neurologische und muskuloskelettale Bildgebung. Ebenso reduzieren iterative Rekonstruktionstechniken in CT-Scannern die Strahlendosis erheblich, ohne die Bildqualität zu beeinträchtigen.

- Da diese Spitzentechnologien immer breiter verfügbar werden und ihr klinischer Nutzen nachgewiesen wird, wird die Nachfrage nach Upgrades und Neuinstallationen von Geräten zur diagnostischen Bildgebung voraussichtlich erheblich steigen.

- Darüber hinaus trägt die zunehmende Verbreitung hybrider Bildgebungsverfahren wie PET/CT und SPECT/CT, die anatomische und funktionelle Bildgebung kombinieren, zu einem verstärkten Marktwachstum bei.

Einschränkung/Herausforderung

„Hohe Kosten für moderne Ausrüstung und Installation“

- Die relativ hohen Kosten einiger moderner bildgebender Diagnosegeräte, insbesondere MRT-Systeme, CT-Scanner und PET/CT-Scanner, können eine erhebliche Hürde für einen breiteren Marktzugang darstellen.

- Beispielsweise können die anfänglichen Investitionsausgaben für die Anschaffung eines High-End-MRT- oder CT-Scanners beträchtlich sein, was deren Einsatz möglicherweise einschränkt, insbesondere bei kleineren Krankenhäusern oder Diagnosezentren mit strengen Budgetbeschränkungen.

- Darüber hinaus tragen die Kosten für Installation, Wartung und der Bedarf an spezieller Infrastruktur (z. B. abgeschirmte Räume für MRT) zu den Gesamtausgaben bei, was es für Gesundheitsdienstleister zu einer erheblichen Investition macht.

- Die Bewältigung dieser Kosten- und Installationsprobleme durch flexible Finanzierungsoptionen, Mietverträge und die Entwicklung kostengünstigerer und dennoch effektiverer Bildgebungslösungen ist entscheidend für einen breiteren Zugang zu fortschrittlicher diagnostischer Bildgebung. Zwar werden Anstrengungen unternommen, die Kosteneffizienz zu verbessern und die Ressourcennutzung zu optimieren, doch bleiben diese Aspekte wichtige Faktoren für das Marktwachstum.

Marktumfang für diagnostische Bildgebungsgeräte

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert.

Nach Produkttyp

Der Markt für diagnostische Bildgebungsgeräte lässt sich nach Produkttyp in Röntgensysteme, CT-Scanner, MRT-Systeme, Ultraschallsysteme, nukleare Bildgebungssysteme und weitere segmentieren. Das Segment Röntgensysteme dominiert aufgrund von Fortschritten bei der Magnetfeldstärke und den Anwendungen den größten Marktanteil von 45,25 % im Jahr 2025.

Das Segment der CT-Scanner wird voraussichtlich von 2025 bis 2032 mit 11,7 % die höchste Wachstumsrate verzeichnen. Dies ist auf die überlegenen Bildgebungsfähigkeiten, die schnellen Scanzeiten und die breite klinische Anwendung zurückzuführen. Die steigende Nachfrage nach frühzeitiger und präziser Diagnose komplexer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und Traumaverletzungen treibt das Marktwachstum voran.

Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Kardiologie, Onkologie, Neurologie, Orthopädie, Gastroenterologie und weitere Bereiche unterteilt. Aufgrund der steigenden Krebserkrankungen und der entscheidenden Rolle der Bildgebung bei Diagnose und Stadienbestimmung wird das Segment Kardiologie im Jahr 2025 den größten Marktanteil haben.

Aufgrund der steigenden Krebsbelastung und der dringenden Notwendigkeit einer frühzeitigen und präzisen Tumorerkennung und -überwachung wird für das Onkologiesegment von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Die diagnostische Bildgebung spielt eine entscheidende Rolle bei der Krebsstadienbestimmung, Behandlungsplanung und Therapiebeurteilung und sorgt für eine stetige Nachfrage im gesamten Gesundheitswesen.

Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Diagnosezentren, ambulante chirurgische Zentren, Forschungs- und akademische Einrichtungen und andere segmentiert. Das Krankenhaussegment dominiert im Jahr 2025 den größten Marktumsatzanteil aufgrund seiner Spezialisierung, Effizienz und der wachsenden Patientenpräferenz für ambulante Leistungen.

Das Segment der Diagnosezentren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Patienten zunehmend spezialisierte, zugängliche und kostengünstige Bildgebungsdienste außerhalb von Krankenhäusern bevorzugen. Diese Zentren bieten kürzere Wartezeiten, schnellere Befundung und eine breite Palette fortschrittlicher Bildgebungsverfahren, was zu einem höheren Patientenaufkommen führt.

Regionale Analyse des Marktes für diagnostische Bildgebungsgeräte

- Die USA dominieren den Markt für diagnostische Bildgebungsgeräte mit dem größten Umsatzanteil von 45,25 % im Jahr 2025. Grund hierfür sind eine große und alternde Bevölkerung, eine hohe Zahl chronischer Erkrankungen, eine gut ausgebaute Gesundheitsinfrastruktur mit günstigen Erstattungsrichtlinien und ein starker Fokus auf Frühdiagnosen.

- Diese starke Marktposition wird durch die Präsenz großer Medizintechnikunternehmen und kontinuierliche Fortschritte in der Bildgebungstechnologie weiter unterstützt.

Markteinblick in Kanada für diagnostische Bildgebungsgeräte

Der kanadische Markt für diagnostische Bildgebungsgeräte erzielte 2025 einen erheblichen Umsatzanteil in Nordamerika, bedingt durch die alternde Bevölkerung und das zunehmende Bewusstsein für fortschrittliche Diagnoseverfahren. Regierungsinitiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und die steigende Nachfrage nach minimalinvasiven Verfahren tragen zum Marktwachstum bei.

Markteinblick in Mexiko für diagnostische Bildgebungsgeräte

Der mexikanische Markt für diagnostische Bildgebungsgeräte erzielte 2025 einen beachtlichen Umsatzanteil innerhalb Nordamerikas. Grund dafür sind steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für fortschrittliche Diagnoselösungen. Die zunehmende Zahl chronischer Erkrankungen und der Bedarf an einer verbesserten Gesundheitsinfrastruktur treiben die Nachfrage nach diagnostischen Bildgebungsgeräten an.

Marktanteil diagnostischer Bildgebungsgeräte

Die Branche der Geräte zur bildgebenden Diagnostik wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- General Electric Company (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Hologic, Inc. (USA)

- Carestream Health (USA)

- Shimadzu Corporation (Japan)

- Esaote SpA (Italien)

- Toshiba Corporation (Japan)

- Samsung Medison (Südkorea)

- Hitachi, Ltd. (Japan)

- NeuroLogica Corporation (USA)

- Analogic Corporation (USA)

- Pie Medical (Niederlande)

Neueste Entwicklungen auf dem nordamerikanischen Markt für diagnostische Bildgebungsgeräte

- Im Juni 2023 gab GE HealthCare die FDA-Zulassung und Produkteinführung von Sonic DL bekannt, einer Deep-Learning-basierten Technologie, die entwickelt wurde, um die Bilderzeugung in der MRT deutlich zu verbessern.

- Im Mai 2023 kündigte Koninklijke Philips NV die Markteinführung des Philips CT 3500 an, eines High-End-CT-Systems, das auf die Anforderungen der Routineradiologie und umfangreicher Screening-Programme ausgerichtet ist.

- Im Februar 2023 brachte Boston Imaging (Samsung Medison Co., Ltd.) das Hera W10 Elite auf den Markt, das exklusive Modell der Hera-Plattform für Geburtshilfe und Gynäkologie, das Klinikern leistungsstarke Tools für künstliche Intelligenz (KI) und klinische Anwendungen zur Verbesserung der Diagnoseerfahrung bietet.

- Im Januar 2023 brachte Pie Medical Imaging CAAS Qardia 2.0 auf den Markt, eine neue Version seiner Echokardiographie-Softwareplattform. Die Plattform bietet KI-gesteuerte Workflows für klinische Messungen. Sie ermöglicht außerdem den Einsatz im Krankenhaus als Zero-Footprint-Lösung, auf die von einem PC im Krankenhausnetzwerk über den Webbrowser zugegriffen werden kann.

- Im November 2022 brachte Siemens Healthineers das Magnetom Viato Mobile auf den Markt. Dabei handelt es sich um ein mobiles MRT-Gerät mit 1,5 Tesla. Der neueste MRT-Scanner ist für den mobilen Einsatz optimiert und verfügt über einen Patiententunnel von 70 cm.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.