North America Digital Diabetes Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.12 Billion

USD

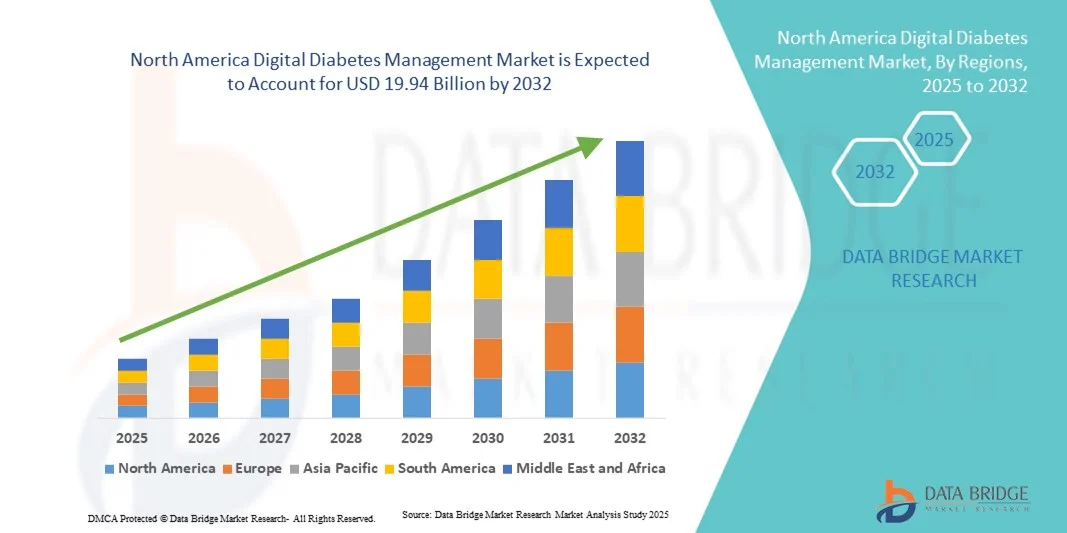

19.94 Billion

2024

2032

USD

5.12 Billion

USD

19.94 Billion

2024

2032

| 2025 –2032 | |

| USD 5.12 Billion | |

| USD 19.94 Billion | |

| % | |

|

Marktsegmentierung für digitales Diabetesmanagement in Nordamerika nach Produkten und Dienstleistungen (Geräte, Apps für digitales Diabetesmanagement, Datenmanagement-Software und -Plattformen sowie Dienstleistungen), Typ (tragbare Geräte und mobile Geräte), Endnutzer (häusliche Pflegeeinrichtungen, Diabeteskliniken, akademische und Forschungsinstitute und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße des digitalen Diabetesmanagements in Nordamerika

- Der nordamerikanische Markt für digitales Diabetesmanagement hatte im Jahr 2024 einen Wert von 5,12 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 19,94 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung digitaler Diabetesmanagementlösungen, den technologischen Fortschritt bei vernetzten Gesundheitsgeräten und die fortschreitende Digitalisierung sowohl in der häuslichen Pflege als auch im klinischen Bereich angetrieben.

- Darüber hinaus tragen die steigende Nachfrage von Verbrauchern und Klinikern nach sicheren, benutzerfreundlichen und integrierten Lösungen für die Diabetesüberwachung und das Selbstmanagement, die unterstützende Kostenerstattungspolitik, die hohe Verbreitung von Smartphones und Wearables sowie die ausgereifte Gesundheitsinfrastruktur in Nordamerika dazu bei, dass sich das digitale Diabetesmanagement als moderner Standard für die Diabetesversorgung etabliert.

Marktanalyse für digitales Diabetesmanagement in Nordamerika

- Digitale Diabetesmanagementlösungen, darunter vernetzte/kontinuierliche Glukosemessgeräte, intelligente Insulinpens /-pumpen, Apps und Telemedizinplattformen , sind aufgrund ihrer Echtzeit-Überwachungsfunktionen, des Fernzugriffs und der nahtlosen Integration in umfassendere digitale Gesundheitsökosysteme zunehmend unverzichtbare Bestandteile moderner Gesundheits- und häuslicher Pflegesysteme sowohl im stationären als auch im klinischen Bereich.

- Die steigende Nachfrage nach digitalen Diabetesmanagement-Lösungen wird vor allem durch die zunehmende Verbreitung von Diabetes in den USA, die wachsende Nutzung von Smartphones und Wearables, günstige Erstattungsrahmen und die steigende Beliebtheit von Selbstmanagement- und Fernüberwachungslösungen angetrieben.

- Die USA dominierten 2024 mit einem Umsatzanteil von 81 % den Markt für digitales Diabetesmanagement. Dieser Erfolg ist geprägt von hohen Gesundheitsausgaben, einer fortschrittlichen medizinischen Infrastruktur und der starken Präsenz wichtiger Branchenakteure. Hinzu kommt ein deutliches Wachstum bei der Geräteakzeptanz und der Integration digitaler Gesundheitslösungen, angetrieben durch Innovationen etablierter Medizintechnikunternehmen und Startups, die sich auf KI-gestützte Analysen und vernetzte Versorgungslösungen konzentrieren.

- Kanada dürfte im Prognosezeitraum aufgrund des steigenden Bewusstseins für Diabetesmanagement, der zunehmenden Gesundheitsausgaben und der wachsenden Nutzung digitaler Gesundheitstechnologien das am schnellsten wachsende Land im Markt für digitales Diabetesmanagement sein.

- Das Segment der mobilen Geräte dominierte 2024 den US-amerikanischen Markt für digitales Diabetesmanagement mit einem Marktanteil von 45,3 %, was auf die hohe Akzeptanz von tragbaren und mobilen Geräten für die kontinuierliche Glukosemessung, die häusliche Pflege und den klinischen Einsatz zurückzuführen ist.

Berichtsumfang und Marktsegmentierung des digitalen Diabetesmanagements in Nordamerika

|

Attribute |

Wichtige Markteinblicke in das digitale Diabetesmanagement in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für digitales Diabetesmanagement

Datengestützte personalisierte Pflege durch Analysen und vernetzte Plattformen

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für digitales Diabetesmanagement ist die zunehmende Integration vernetzter Geräte, mobiler Apps, Cloud-Plattformen und fortschrittlicher Analysen. Dies ermöglicht die Echtzeit-Glukosemessung, Einblicke in die Insulindosierung und die aktive Einbindung der Patienten.

- Eine führende digitale Diabetes-Plattform berichtete beispielsweise von einem Anstieg der Patientenbeteiligung um 30 % durch Fernüberwachung und geschlossene Regelsysteme mit vernetzten CGM-Systemen und Software.

- Die Integration von Analysetools ermöglicht vorausschauende Warnmeldungen, personalisierte Dosierungsvorschläge und die Bereitstellung von Dashboards für medizinisches Fachpersonal über verschiedene Plattformen. Gleichzeitig ermöglichen mobile Apps und tragbare CGM-Systeme den Nutzern, Glukosetrends zu überwachen, Mahlzeiten und sportliche Aktivitäten zu protokollieren und Daten von zu Hause aus mit ihren Ärzten zu teilen.

- Die nahtlose Vernetzung von Geräten, Apps und Datenplattformen schafft ein einheitliches Ökosystem für das Diabetesmanagement: Patienten nutzen Wearables und mobile Geräte, Daten fließen in Cloud-Plattformen, Ärzte und Pflegekräfte überwachen die Daten über Dashboards – für eine proaktivere und personalisierte Betreuung.

- Dieser Trend hin zu einem intuitiveren, datengestützten und vernetzten Diabetesmanagement verändert grundlegend die Erwartungen der Nutzer an die häusliche Pflege und die Abläufe in Kliniken. Daher entwickeln Unternehmen analysefähige Apps, interoperable Plattformen und Geräte-Ökosysteme, die kontinuierliches Monitoring und Fernbetreuung ermöglichen.

- Die Nachfrage nach digitalen Diabeteslösungen, die nahtlose Konnektivität, Echtzeit-Einblicke und integrierte Plattformen bieten, wächst in der häuslichen Pflege und in Diabeteskliniken in Nordamerika rasant, da Patienten und Anbieter zunehmend Wert auf Komfort, Einbindung und evidenzbasierte Ergebnisse legen.

Marktdynamik des digitalen Diabetesmanagements in Nordamerika

Treiber

Zunehmende Krankheitslast und Technologieakzeptanz

- Die zunehmende Verbreitung von Diabetes in Nordamerika, verbunden mit der verstärkten Nutzung von Smart Devices, Telemedizin und vernetzten Gesundheitsplattformen, ist ein wesentlicher Treiber für die steigende Nachfrage nach digitalem Diabetesmanagement.

- Beispielsweise gewinnen vernetzte CGM-Systeme und hybride Closed-Loop-Systeme (Wearables plus Apps) zunehmend an Bedeutung, wobei Studien Verbesserungen der Zeit im Zielbereich und eine Reduzierung von Komplikationen zeigen.

- Mit zunehmender Verbreitung von Smartphones, Internetanschlüssen und der digitalen Kompetenz der Patienten sowie günstigen Erstattungs- und Regulierungsrahmenbedingungen beschleunigt sich die Nutzung digitaler Diabetes-Tools in der häuslichen Pflege und im ambulanten Bereich.

- Dies führt zu einer höheren Nachfrage nach Geräten, digitalen Apps, Softwareplattformen und Dienstleistungen in den Bereichen häusliche Pflege, Diabeteskliniken und Forschungseinrichtungen und treibt so die Marktexpansion voran.

- Das wachsende Patientenbewusstsein und der Trend zu proaktivem Gesundheitsmanagement motivieren viele Menschen dazu, digitale Diabeteslösungen für die Echtzeitüberwachung, die Lebensstilverfolgung und das langfristige Krankheitsmanagement zu nutzen.

- Technologische Fortschritte, darunter Cloud-basierte Plattformen und IoT-fähige Geräte, erweitern die Möglichkeiten der Fernüberwachung von Patienten, reduzieren Krankenhausbesuche und verbessern die Effizienz des gesamten Krankheitsmanagements.

Zurückhaltung/Herausforderung

Komplexitäten in den Bereichen Regulierung, Datensicherheit und Kostenerstattung

- Regulatorische Vorgaben und Bedenken hinsichtlich der Datensicherheit stellen eine erhebliche Herausforderung für das Wachstum des digitalen Diabetesmanagements in Nordamerika dar; je mehr Geräte/Apps sich vernetzen und Gesundheitsdaten übertragen, desto größer sind die Kontrollen und das Risiko.

- Obwohl beispielsweise fortschrittliche CGM-Systeme und prädiktive Algorithmen zugelassen sind, stehen kleinere Entwickler vor komplexen Dokumentations- und Zulassungshürden, was Produkteinführungen und den Markteintritt verlangsamt.

- Unsicherheiten hinsichtlich der Kostenerstattung (für Telemedizin, Fernüberwachung und digitale Therapien) sowie die Zurückhaltung der Kostenträger bei der Übernahme neuerer digitaler Dienste können deren Akzeptanz einschränken, insbesondere in der häuslichen Pflege und im ambulanten Bereich.

- Die Bewältigung dieser Herausforderungen durch robuste regulatorische Rahmenbedingungen, Zertifizierungen, den Schutz von Patientendaten, die Einbindung der Kostenträger und kosteneffektive Angebote wird für das nachhaltige Wachstum des Marktes für digitales Diabetesmanagement in Nordamerika von entscheidender Bedeutung sein.

- Die Fragmentierung digitaler Gesundheitsplattformen und fehlende Standardisierung können die Interoperabilität zwischen Geräten, Apps und klinischen Systemen behindern und den nahtlosen Datenaustausch und die Integration einschränken.

- Bedenken hinsichtlich des Datenschutzes und potenzieller Datenschutzverletzungen beeinträchtigen weiterhin das Vertrauen der Patienten und die Akzeptanz von Produkten. Daher sind die Hersteller verpflichtet, strenge Verschlüsselung, sichere Authentifizierung und die Einhaltung der HIPAA-Bestimmungen zu implementieren.

Marktumfang des digitalen Diabetesmanagements in Nordamerika

Der Markt ist segmentiert nach Produkt & Dienstleistung, Art und Endnutzer.

- Nach Produkten und Dienstleistungen

Basierend auf Produkten und Dienstleistungen ist der nordamerikanische Markt für digitales Diabetesmanagement in Geräte, Apps für digitales Diabetesmanagement, Datenmanagement-Software und -Plattformen sowie Dienstleistungen unterteilt. Das Gerätesegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 45,3 %. Treiber dieses Erfolgs war die weitverbreitete Nutzung von tragbaren und mobilen Geräten zur kontinuierlichen Glukosemessung (CGM) und Insulinabgabe. Geräte werden aufgrund ihrer Echtzeitüberwachung, Genauigkeit und Integrationsfähigkeit mit Apps und Cloud-Plattformen geschätzt und liefern Patienten und medizinischem Fachpersonal wertvolle Erkenntnisse. Die Präsenz führender Gerätehersteller und das hohe Bewusstsein der Patienten in den USA verstärken diese Dominanz zusätzlich. Darüber hinaus sind Geräte für die häusliche Pflege und die Überwachung in der Klinik unerlässlich und gewährleisten so ein adäquates Diabetesmanagement. Kontinuierliche Innovationen bei tragbaren und mobilen Geräten, wie z. B. verbesserte Akkulaufzeiten, kompaktes Design und drahtlose Konnektivität, sichern die anhaltend hohe Nachfrage.

Der Markt für digitale Diabetes-Management-Apps wird voraussichtlich im Zeitraum 2025–2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Smartphones, die Nutzung von Telemedizin und die steigende Nachfrage der Patienten nach mobilen Lösungen für das Krankheitsmanagement. Apps ermöglichen die Erfassung von Blutzuckerwerten, Insulindosen, Ernährung und körperlicher Aktivität und lassen sich mit Wearables für Echtzeit-Analysen integrieren. Sie erleichtern zudem die Fernüberwachung durch medizinisches Fachpersonal und verbessern so die Patientenbeteiligung und -adhärenz. Gamification-Elemente, KI-basierte Empfehlungen und personalisierte Benachrichtigungen in den Apps fördern die Nutzung zusätzlich. Die geringen Kosten und die einfache Zugänglichkeit der Apps machen sie besonders attraktiv für die häusliche Pflege und die ambulante Versorgung. Partnerschaften zwischen Geräteherstellern und App-Entwicklern beschleunigen die Expansion des App-basierten Ökosystems.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in tragbare und mobile Geräte unterteilt. Tragbare Geräte dominierten den Markt im Jahr 2024 und erzielten einen Großteil des Umsatzes. Dies ist auf ihre Fähigkeit zur kontinuierlichen Glukosemessung und die nahtlose Integration mit Smartphones und Cloud-basierten Plattformen zurückzuführen. Tragbare Geräte ermöglichen es Patienten, Glukosetrends in Echtzeit ohne häufige Fingerstiche zu verfolgen, was den Komfort erhöht und die Therapietreue verbessert. Diese Geräte sind besonders in der häuslichen Pflege und bei Patienten, die eine Fernüberwachung wünschen, beliebt. Moderne Wearables bieten Funktionen wie prädiktive Warnmeldungen, Datenaustausch mit Ärzten und KI-basierte Empfehlungen, was ihren Nutzen steigert. Das Wachstum der Telemedizin und der Fernüberwachung von Patienten in Nordamerika trägt zur anhaltenden Marktführerschaft von Wearables bei. Ihre Integration mit Apps und Plattformen ermöglicht eine zentrale Datenverwaltung und -analyse, die für eine personalisierte Diabetesbehandlung unerlässlich ist.

Das Segment der tragbaren Blutzuckermessgeräte wird voraussichtlich im Zeitraum 2025–2032 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die Nachfrage nach kompakten, tragbaren Lösungen für die Blutzuckermessung. Tragbare Blutzuckermessgeräte sind benutzerfreundlich, erschwinglich und mobil und daher sowohl für die häusliche Pflege als auch für den Einsatz in Kliniken attraktiv. Sie werden besonders bevorzugt, wenn keine kontinuierliche Überwachung erforderlich ist oder wenn Patienten noch keine Erfahrung mit digitalen Diabetes-Lösungen haben. Die Integration mit Apps und Datenplattformen steigert ihre Attraktivität zusätzlich, da sie die automatische Protokollierung, Trendanalyse und den Datenaustausch ermöglicht. Hersteller arbeiten außerdem an Innovationen mit verbesserter Genauigkeit, kleineren Bauformen und kürzeren Messzeiten, um vom Wachstum zu profitieren. Bildungsinitiativen zur Förderung des Selbstmanagements der Patienten tragen ebenfalls zur Akzeptanz bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in häusliche Pflege, Diabeteskliniken, akademische und Forschungseinrichtungen sowie Sonstige unterteilt. Das Segment der häuslichen Pflege dominierte den Markt im Jahr 2024, bedingt durch die zunehmende Verbreitung von Diabetes und die steigende Präferenz der Patienten für das Selbstmanagement zu Hause. Fernüberwachung und die nahtlose Integration in digitale Plattformen ermöglichen es Patienten und Pflegekräften, Diabetes auch außerhalb klinischer Umgebungen effizient zu managen. Geräte, Apps und Datenplattformen unterstützen die häusliche Pflege durch Echtzeitwarnungen, Dosisverfolgung und Telekonsultation. Der Komfort des Selbstmanagements, verbunden mit Kosteneinsparungen durch weniger Krankenhausbesuche, macht die häusliche Pflege zum größten Endnutzersegment. Die Akzeptanz wird zusätzlich durch das steigende Bewusstsein der Patienten und die unterstützende Erstattungspolitik in den USA gefördert.

Der Bereich der Diabeteskliniken wird voraussichtlich im Zeitraum 2025–2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung digitaler Diabetesmanagement-Tools zur Verbesserung der klinischen Versorgung. Kliniken integrieren vermehrt Wearables, mobile Geräte, Apps und Datenplattformen für die Echtzeit-Patientenüberwachung, personalisierte Behandlungspläne und die Nachsorge aus der Ferne. Der wachsende Fokus auf die Verbesserung der Behandlungsergebnisse, die Effizienz der Versorgung und datengestützte Entscheidungsfindung beschleunigt die Einführung dieser Technologien. Partnerschaften zwischen Geräteherstellern und Kliniken ermöglichen die Implementierung eines umfassenden Ökosystems. Darüber hinaus ermöglicht die Integration von Analyseplattformen in klinische Arbeitsabläufe eine vorausschauende Versorgung, wodurch die Effektivität des Krankheitsmanagements und die Patientenzufriedenheit verbessert werden.

Regionale Analyse des nordamerikanischen Marktes für digitales Diabetesmanagement

- Die USA dominierten 2024 den Markt für digitales Diabetesmanagement mit einem Umsatzanteil von 40,01 %. Dies ist auf hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Hinzu kommt ein deutliches Wachstum bei der Geräteakzeptanz und der Integration digitaler Gesundheitslösungen, angetrieben durch Innovationen etablierter Medizintechnikunternehmen und Startups, die sich auf KI-gestützte Analysen und vernetzte Versorgungslösungen konzentrieren.

- Patienten und Gesundheitsdienstleister in der Region schätzen den Komfort, die Echtzeitüberwachung und die nahtlose Integration digitaler Diabetesmanagementlösungen sehr, darunter tragbare Geräte, Handblutzuckermessgeräte, mobile Apps und cloudbasierte Plattformen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur, starke Unterstützung durch die Kostenträger und die Präsenz führender Medizintechnik- und Digital-Health-Unternehmen begünstigt, wodurch sich das digitale Diabetesmanagement als bevorzugte Lösung sowohl für die häusliche Pflege als auch für klinische Einrichtungen etabliert hat.

Einblick in den US-Markt für digitales Diabetesmanagement

Der US-amerikanische Markt für digitales Diabetesmanagement erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums war die rasche Verbreitung vernetzter Geräte, mobiler Apps und cloudbasierter Plattformen zur Diabetesüberwachung. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf Echtzeit-Glukosemessung, Erkenntnisse zur Insulindosierung und Fernbetreuung. Die wachsende Beliebtheit integrierter digitaler Gesundheitslösungen, kombiniert mit der starken Nachfrage nach Wearables und tragbaren Blutzuckermessgeräten, treibt den Markt zusätzlich an. Darüber hinaus tragen günstige Erstattungspolitiken, hohe Gesundheitsausgaben und die Präsenz führender Medizintechnik- und Digital-Health-Unternehmen maßgeblich zum Marktwachstum bei.

Einblick in den kanadischen Markt für digitales Diabetesmanagement

Der kanadische Markt für digitales Diabetesmanagement wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Diabetes, die zunehmende Nutzung vernetzter Geräte und eine gesundheitsfördernde Politik. Die Nachfrage nach komfortablen Echtzeit-Lösungen für das Diabetesmanagement in der häuslichen Pflege und im ambulanten Bereich treibt das Marktwachstum an. Kanadische Patienten schätzen zunehmend Fernüberwachung, mobile Apps und Wearables für ein effizientes Diabetesmanagement. Die Region verzeichnet ein Wachstum sowohl in städtischen als auch in vorstädtischen Gebieten, wobei digitale Lösungen in die Behandlungspläne und Telemedizin-Initiativen integriert werden.

Einblick in den mexikanischen Markt für digitales Diabetesmanagement

Der mexikanische Markt für digitales Diabetesmanagement wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Diabetesprävalenz und die wachsende Nachfrage nach erschwinglichen und leicht zugänglichen digitalen Gesundheitslösungen. Die zunehmende Verbreitung von Mobilgeräten und die Nutzung von Wearables und Apps fördern die Akzeptanz digitaler Diabetesmanagement-Lösungen. Darüber hinaus dürften staatliche Initiativen zur Förderung präventiver Gesundheitsmaßnahmen und der Digitalisierung der Gesundheitsinfrastruktur das Marktwachstum weiter ankurbeln.

Marktanteil des digitalen Diabetesmanagements in Nordamerika

Die nordamerikanische Branche für digitales Diabetesmanagement wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Glooko, Inc. (USA)

- Abbott (USA)

- Dexcom, Inc. (USA)

- Medtronic (Irland)

- F. Hoffmann La Roche AG (Schweiz)

- Ascensia Diabetes Care Holdings AG (Schweiz)

- B. Braun SE (Deutschland)

- Sanofi (Frankreich)

- Insulet Corporation (USA)

- Novo Nordisk A/S (Dänemark)

- Bayer AG (Deutschland)

- LifeScan, Inc. (USA)

- Tandem Diabetes Care, Inc. (USA)

- Ypsomed AG (Schweiz)

- Welldoc, Inc. (USA)

- Omada Health Inc (USA)

- Noom, Inc. (USA)

- Lark Technologies, Inc. (USA)

- Vida Health, Inc (USA)

- DarioHealth Corp. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für digitales Diabetesmanagement?

- Im April 2025 erhielt Dexcom, Inc. die FDA-Zulassung für das Dexcom G7 15-Tage-CGM-System zur Anwendung bei Erwachsenen. Es bietet eine verlängerte Tragezeit des Sensors und eine verbesserte Genauigkeit. Investopedia zufolge erhöht die verlängerte Tragezeit den Komfort und Nutzen für die Anwender und reduziert die Belastung durch häufiges Sensorwechseln.

- Im Juni 2025 kündigte das US-amerikanische Ministerium für Gesundheit und Soziale Dienste (HHS) eine großangelegte Kampagne an, um die Amerikaner im Rahmen der „MAHA“-Initiative zur Nutzung tragbarer Gesundheitsüberwachungssysteme zu animieren. Die Initiative legt den Schwerpunkt auf die physiologische Echtzeitüberwachung als Teil der Prävention und des Managements chronischer Erkrankungen.

- Im September 2024 brachte Abbott Laboratories sein rezeptfreies System zur kontinuierlichen Glukosemessung (CGM) namens Lingo in den USA auf den Markt, das sich an Erwachsene richtet, die kein Insulin spritzen. (Reuters) Mit dieser Markteinführung wird der Zugang zu CGM-Systemen von Nutzern, die bisher auf Rezepte angewiesen waren, auf ein breiteres Verbraucher- und Wellness-Segment ausgeweitet und der Markt somit vergrößert.

- Im März 2024 veröffentlichte das Peterson Health Technology Institute (PHTI) eine unabhängige Bewertung digitaler Diabetes-Management-Tools in den USA. Die Bewertung kam zu dem Schluss, dass Fernüberwachung und digitale Interventionen zur Verhaltens- und Lebensstiländerung „keine nennenswerten klinischen Vorteile“ bringen und die Gesundheitsausgaben erhöhen.

- Im Juli 2023 gab Tandem Diabetes Care die Zulassung der Tandem Mobi Insulinpumpe durch die US-amerikanische Arzneimittelbehörde FDA für Menschen mit Diabetes ab 6 Jahren bekannt; das Gerät ist vollständig über eine mobile App steuerbar und wird als das weltweit kleinste robuste automatisierte Insulinabgabesystem beschrieben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.