North America E Commerce Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.98 Billion

USD

37.53 Billion

2025

2033

USD

18.98 Billion

USD

37.53 Billion

2025

2033

| 2026 –2033 | |

| USD 18.98 Billion | |

| USD 37.53 Billion | |

| % | |

|

Nordamerikanischer Markt für E-Commerce-Verpackungen nach Verpackungsart (Wellpappkartons, Beutel, Versandtaschen, Etiketten, Schutzverpackungen, Palettenkartons, Klebebänder, Postverpackungen, Schrumpffolie), nach Material (faserbasiert, Recyclinganteil & Post-Consumer-Recyclingkunststoffe, biobasierte Materialien, konventionelle Kunststoffe, Sonstige), nach Endverbraucher (Bekleidung und Accessoires, Elektronik und Elektrotechnik, Textilien, Haushalt, Körperpflege, Lebensmittel und Getränke, Pharmazeutika, Automobilindustrie, Metallverarbeitung, Chemieprodukte, Landwirtschaft, Möbel, Holz und Holzprodukte, Leder und Lederwaren, Baumaterialien, Tabakwaren, Sonstige) und nach Vertriebskanal (direkt, indirekt) – Branchentrends und Prognose bis 2033

Marktgröße für E-Commerce-Verpackungen in Nordamerika

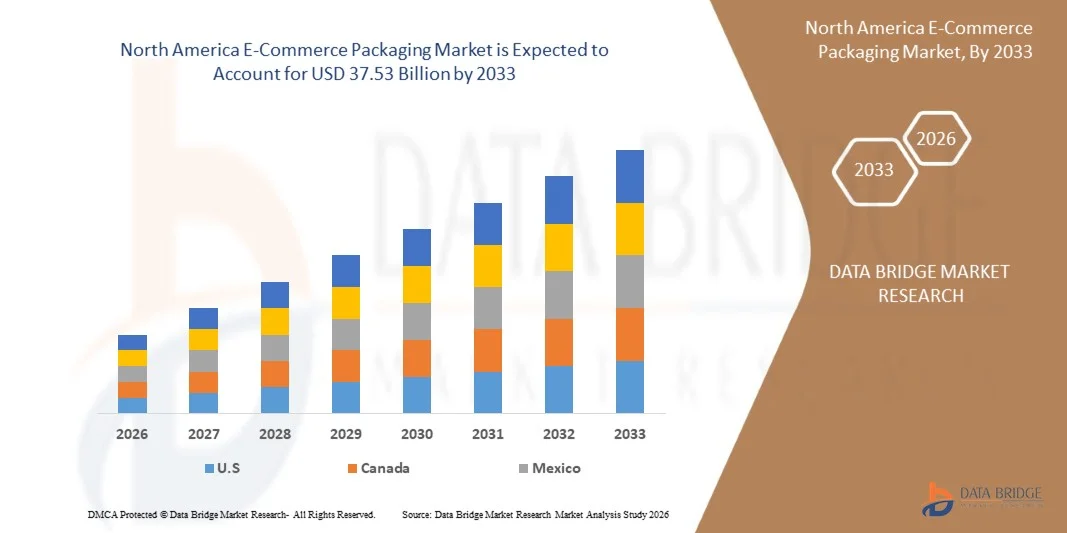

- Der nordamerikanische Markt für E-Commerce-Verpackungen wurde im Jahr 2025 auf 18,98 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 37,53 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2026 bis 2033 dürfte der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % wachsen. Haupttreiber ist das zunehmende Interesse der Verbraucher an Freizeit-, sozialen und familienorientierten Aktivitäten, was die Nachfrage nach strategischen und pädagogischen Brettspielen deutlich erhöht hat – wichtige Kategorien, die häufig auf spezielle, langlebige und ästhetisch ansprechende Verpackungsformate angewiesen sind.

- Darüber hinaus beschleunigt der Ausbau der nordamerikanischen Produktions- und Transportinfrastruktur in Verbindung mit steigenden Handelsvolumina auf nationalen und internationalen Märkten die Einführung fortschrittlicher Verpackungslösungen. Der starke Fokus der Region auf moderne Logistik, Nachhaltigkeitsinitiativen und Verbraucherkomfort trägt zusätzlich zu dieser anhaltenden Marktdynamik bei.

Analyse des nordamerikanischen E-Commerce-Verpackungsmarktes

- Der nordamerikanische Markt für E-Commerce-Verpackungen wächst rasant, da Marken fortschrittliche Technologien integrieren, um Effizienz, Nachhaltigkeit und Kundenbindung zu verbessern. Automatisierung wird zwar traditionell mit Logistik und Hafenbetrieb in Verbindung gebracht, doch ähnliche Trends – wie Digitalisierung, KI-gestützte Analysen, automatisierte Stapelmechanismen und intelligentes Bestandsmanagement – prägen zunehmend Verpackungsprozesse in Branchen wie Chemie, Lebensmittel und Getränke, Pharmazeutika, Landwirtschaft, Bauwesen, Bergbau, Abfallwirtschaft und Recycling sowie Konsumgüter.

- Diese Technologien stärken die Lieferkette der Region, indem sie manuelle Prozesse reduzieren, Lieferzeiten verkürzen, Lagerflächen optimieren und umfangreiche Online-Handelsnetzwerke unterstützen. Automatisierte Regalbediengeräte (ASCs), KI-gesteuerte Systeme und fortschrittliche Überwachungstools ermöglichen eine optimierte Lagerung, kürzere Bearbeitungszeiten und kontinuierliche Transparenz der Lagerbestände. Dies hilft Herstellern, Händlern und E-Commerce-Plattformen, die Lieferkontinuität zu gewährleisten und Betriebskosten zu senken.

- Die Einführung intelligenter Vertriebsplattformen und vorausschauender Bedarfsplanung optimiert die Nachschubzyklen zusätzlich, insbesondere während umsatzstarker Zeiten, Produkteinführungen und Werbeaktionen.

- Die USA werden voraussichtlich 2026 mit einem Umsatzanteil von 75,23 % den nordamerikanischen Markt für E-Commerce-Verpackungen dominieren. Treiber dieser Entwicklung sind erhebliche Investitionen in Logistikautomatisierung, digitale Infrastruktur und Maßnahmen zur Stärkung der Lieferketten. Große Häfen wie Los Angeles, Long Beach und New York/New Jersey haben bereits automatische Umschlagzentren (ASCs), fahrerlose Transportsysteme (AGVs) und fortschrittliche Terminalbetriebssysteme (TOS) implementiert, um den Durchsatz zu verbessern und Staus zu reduzieren. Führende Betreiber wie APM Terminals, SSA Marine und DP World modernisieren kontinuierlich ihre Umschlaganlagen und Betriebsabläufe.

- Mexiko dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % die am schnellsten wachsende Region im nordamerikanischen Markt für E-Commerce-Verpackungen sein. Unterstützt wird dies durch den zunehmenden Containerhandel, die Modernisierung von Logistikzentren und die Einführung von KI-gestützter Bestandsverfolgung, autonomen Fahrzeugen und ferngesteuerten Kränen.

- Im Jahr 2026 wird das Segment der Wellpappkartons mit einem Marktanteil von 36,63 % voraussichtlich den Markt dominieren, da diese Verpackungslösungen ein optimales Verhältnis von Wirtschaftlichkeit, Langlebigkeit, Skalierbarkeit und operativer Flexibilität bieten. Ihre Fähigkeit, die hohe Nachfrage im E-Commerce zu decken und gleichzeitig kosteneffizient zu bleiben, macht sie zur bevorzugten Wahl für Hersteller, Händler und Zustellunternehmen in der gesamten Region.

Berichtsgegenstand und Marktsegmentierung für E-Commerce-Verpackungen in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den E-Commerce-Verpackungsmarkt Nordamerikas |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends im nordamerikanischen E-Commerce-Verpackungsmarkt

„Einführung von Automatisierung und bedarfsgerechte Systemdimensionierung im Fulfillment“

- Die Einführung von Automatisierung und bedarfsgerechten Systemen im Fulfillment hat sich als bedeutende Chance für den nordamerikanischen E-Commerce-Verpackungsmarkt erwiesen. Mit steigenden Bestellmengen und zunehmender Artikelvielfalt sind manuelle Verpackungs- und Fulfillment-Prozesse kostspieliger, langsamer und fehleranfälliger geworden. Automatisierung durch Robotik, KI-gestützte Kommissionier- und Verpackungssysteme sowie bedarfsgerechte Verpackungsmaschinen bietet höhere Effizienz, geringere Abhängigkeit von Arbeitskräften, einen gleichbleibenden Durchsatz und einen optimierten Materialeinsatz – allesamt Faktoren, die den Anforderungen des E-Commerce und den Nachhaltigkeitszielen entsprechen. Diese Entwicklung positioniert die Verpackungsautomatisierung als wertschöpfenden Hebel für Unternehmen, um Logistikkosten zu senken, die Fulfillment-Geschwindigkeit zu erhöhen und skalierbares Wachstum zu ermöglichen.

- Im Januar 2025 berichtete Smart-Robotics.io, dass bis 2025 schätzungsweise vier Millionen Lagerroboter in 50.000 Lagern weltweit installiert sein werden, wobei der Automatisierungsgrad von 18 % Ende 2021 auf 26 % bis 2027 steigen soll.

- In einer Pressemitteilung vom September 2024 wurde darauf hingewiesen, dass der globale Markt für Verpackungsautomatisierung (einschließlich automatisierter Verpackungs-, Versiegelungs- und Etikettiersysteme) voraussichtlich von 64,70 Milliarden US-Dollar im Jahr 2022 auf 136,47 Milliarden US-Dollar im Jahr 2032 ansteigen wird.

- Im Juli 2025 wurde in einem Blogbeitrag über Lagerautomatisierung auf eShipz darauf hingewiesen, dass die Automatisierung von Lagerabläufen die Kosten um bis zu 30 % senken und den Durchsatz um über 40 % steigern kann, was die Automatisierung in dynamischen Märkten mit hohem Volumen wie Indien zu einer strategischen Notwendigkeit macht.

- Die zunehmende Nutzung von Automatisierung und bedarfsgerechten Systemen im E-Commerce-Fulfillment schafft strukturelle Chancen für Verpackungshersteller und Technologieanbieter. Automatisierung senkt die Kosten pro Verpackung, beschleunigt den Durchsatz, verbessert die Genauigkeit und unterstützt die Skalierbarkeit. Da Fulfillment-Center in Robotik und bedarfsgerechte Technologien investieren, wird ein deutlicher Anstieg der Nachfrage nach automatisierten Verpackungslinien, modularen Verpackungssystemen und intelligenten Verpackungslösungen erwartet. Dies dürfte Wachstum und Innovation im globalen nordamerikanischen Markt für E-Commerce-Verpackungen vorantreiben.

Marktdynamik des E-Commerce-Verpackungsmarktes in Nordamerika

Treiber

„Regionale Internet- und Smartphone-Nutzung in Schwellenländern“

- Die zunehmende Verbreitung von Internet und Smartphones in Schwellenländern hat sich als wichtiger Wachstumstreiber für den globalen Markt für E-Commerce-Verpackungen in Nordamerika erwiesen. Da immer mehr Verbraucher zuverlässigen Zugang zum mobilen Internet erhalten – und Smartphones zum primären Zugang zum Online-Shopping werden – expandiert der Online-Handel rasant und generiert eine steigende Nachfrage nach Verpackungen in verschiedenen Regionen. Diese digitale Durchdringung führt zu höheren Sendungsvolumina kleiner Pakete, häufigeren Bestellzyklen und einem verstärkten grenzüberschreitenden Handel. All dies erhöht den Bedarf an vielfältigen, skalierbaren Verpackungslösungen, die den Anforderungen der E-Commerce-Logistik gerecht werden.

- Im Oktober 2023 berichtete die Internationale Fernmeldeunion (ITU), dass 78 Prozent der Weltbevölkerung ab 10 Jahren ein Mobiltelefon besitzen. Dieser Anteil liegt 11 Prozentpunkte über der weltweiten Internetnutzungsrate.

- Im Oktober 2024 wies der GSMA-Bericht „State of Mobile Internet Connectivity“ darauf hin, dass 4,6 Milliarden Menschen – etwa 57 Prozent der Weltbevölkerung – mobiles Internet auf persönlichen Geräten nutzten, was auf eine beschleunigte digitale Durchdringung in aufstrebenden Regionen hindeutet.

- Im Juli 2025 zeigte der Global Findex Digital Connectivity Tracker der Weltbank, dass in Ländern mit niedrigem und mittlerem Einkommen die Verbreitung von Smartphones und die Nutzung digitaler Zahlungsmethoden deutlich zugenommen haben. Dies spiegelt die erweiterten Möglichkeiten des digitalen Handels wider und ermöglicht das Wachstum des E-Commerce auch außerhalb von Regionen mit hohem Einkommen.

- Im Oktober 2025 gingen globale Schätzungen davon aus, dass rund 6,04 Milliarden Menschen – etwa 73 Prozent der Weltbevölkerung – das Internet nutzen würden. Dies unterstreicht die wachsende digitale Konsumentenbasis, die die Nachfrage nach E-Commerce-Verpackungen stützt.

- Die zunehmende Internet- und Smartphone-Nutzung in Schwellenländern erweitert den potenziellen Kundenstamm für den Onlinehandel und treibt damit die Nachfrage nach E-Commerce-Verpackungen an. Mit der fortschreitenden Digitalisierung können Verpackungshersteller mit einem anhaltenden Mengenwachstum und einer Diversifizierung der Verpackungsformate rechnen. Dies stärkt die Rolle des Verpackungsausbaus als strukturellen Wachstumsmotor für den globalen nordamerikanischen Markt für E-Commerce-Verpackungen.

Zurückhaltung/Herausforderung

„ Verpackungsabfallvorschriften und Kosten der Einhaltung“

- Die Vorschriften zur Verpackungsabfallentsorgung und die damit verbundenen Kosten haben sich zu einem wesentlichen Hemmnis für den nordamerikanischen E-Commerce-Verpackungsmarkt entwickelt. Da Regulierungsbehörden weltweit die Regeln für Verpackungsdesign, Materialzusammensetzung, Recyclingfähigkeit und Abfallverantwortung verschärfen, stehen E-Commerce-Unternehmen unter zunehmendem Druck. Sie müssen Verpackungen neu gestalten, um die neuen Standards zu erfüllen, vermehrt Recyclingmaterialien einsetzen, Leerraum reduzieren und die erweiterte Herstellerverantwortung (EPR) ausweiten. Diese regulatorischen Auflagen erhöhen die Kosten für die Einhaltung der Vorschriften, erschweren grenzüberschreitende Lieferungen und können Unternehmen zwingen, ihre Lieferketten umzustrukturieren oder die Kosten an die Verbraucher weiterzugeben. Für einen Markt, der von Schnelligkeit, Komfort und kostengünstigem Versand geprägt ist, können strengere Gesetze zur Verpackungsabfallentsorgung das Wachstum dämpfen oder die Margensteigerung begrenzen.

- Im Dezember 2024 legte das indische Umweltministerium einen Entwurf der „Environment Protection (Extended Producer Responsibility for Packaging) Rules, 2024“ vor, die nach ihrer Umsetzung ab April 2026 Hersteller, Importeure und Markeninhaber dazu verpflichten, den gesamten Lebenszyklus von Verpackungen zu verwalten.

- Im April 2024 erzielte das Europäische Parlament eine vorläufige Einigung über die Verabschiedung strengerer Verpackungsvorschriften, darunter Ziele zur Reduzierung des Verpackungsmülls um 5 % bis 2030 (10 % bis 2035, 15 % bis 2040), Verbote vieler Einweg-Kunststoffverpackungen und die Anforderung, dass alle Verpackungen recycelbar sein müssen.

- Im März 2024 erzielten der Rat der Europäischen Union und das Europäische Parlament eine vorläufige Einigung zur Überarbeitung der Vorschriften für Verpackungen und Verpackungsabfälle. Dabei wurden die Standards für Design, Recyclingfähigkeit und Kennzeichnung aller Verpackungen, einschließlich E-Commerce-Sendungen, verschärft.

- Im Dezember 2024 verabschiedete der Rat formell die neue Verordnung 2025/40 über Verpackungen und Verpackungsabfälle (PPWR), die verbindliche Ziele für die Wiederverwendung und den Recyclinganteil festlegt, Einwegkunststoffe einschränkt und ein minimales Gewicht/Volumen von Verpackungen vorschreibt.

- Am 11. Februar 2025 trat die PPWR in Kraft und schuf damit einen harmonisierten Rechtsrahmen in der gesamten EU für alle auf dem Markt befindlichen Verpackungen, einschließlich E-Commerce-Verpackungen. Dies signalisiert eine Verlagerung hin zu Anforderungen an die Einhaltung der Kreislaufwirtschaft für Online-Händler.

- In den wichtigsten Volkswirtschaften wurden die Vorschriften für Verpackungsabfälle verschärft. Dies führt zu höheren Anforderungen an Recyclingfähigkeit, Wiederverwendung, Berichterstattung und Materialreduzierung. Diese Maßnahmen erhöhen die Kosten für Hersteller von E-Commerce-Verpackungen durch strengere Designstandards, Rückverfolgbarkeitspflichten, Recyclinganteilsvorgaben und eine erweiterte Herstellerverantwortung. Mit steigenden regulatorischen Anforderungen sehen sich Unternehmen mit höheren Betriebs-, Prüfungs- und Umgestaltungskosten konfrontiert, was die Margen schmälert und den Markteintritt für kleinere Anbieter erschwert. Folglich dürften die steigenden Compliance-Anforderungen den globalen Markt für E-Commerce-Verpackungen in Nordamerika strukturell hemmen, indem sie die Kostenbelastung erhöhen und die Flexibilität bei der Material- und Formatwahl einschränken.

Umfang des nordamerikanischen E-Commerce-Verpackungsmarktes

Der globale nordamerikanische Markt für E-Commerce-Verpackungen ist in vier Segmente unterteilt, basierend auf Verpackung, Material, Endverbraucher und Vertriebskanal.

- Durch Verpackung

Basierend auf der Verpackungsart ist der nordamerikanische Markt für E-Commerce-Verpackungen in Wellpappkartons, Beutel, Versandtaschen, Etiketten, Schutzverpackungen, Palettenkartons, Klebebänder, Postverpackungen und Schrumpffolie unterteilt. Im Jahr 2026 wird das Segment der Wellpappkartons voraussichtlich mit einem Marktanteil von 36,63 % den Markt dominieren. Treiber dieser Entwicklung sind das steigende Online-Shopping-Volumen, die zunehmende Nachfrage nach langlebigen und kostengünstigen Verpackungen sowie die rasante Expansion von Omnichannel-Handelsnetzwerken. Wellpappkartons bleiben aufgrund ihrer hohen Stabilität, Recyclingfähigkeit, flexiblen Gestaltungsmöglichkeiten und Eignung für eine breite Produktpalette – von Elektronik und Haushaltswaren über Bekleidung und Kosmetik bis hin zu Konsumgütern des täglichen Bedarfs – die bevorzugte Wahl. Darüber hinaus stärken das Wachstum abonnementbasierter E-Commerce-Modelle, verbesserte Drucktechnologien und gestiegene Nachhaltigkeitsanforderungen die führende Position dieses Segments.

Das Segment der Wellpappkartons ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das am schnellsten wachsende im nordamerikanischen E-Commerce-Verpackungsmarkt. Treiber dieses Wachstums sind der sprunghafte Anstieg von Paketsendungen, die zunehmende Nutzung nachhaltiger und leichter Verpackungslösungen sowie die steigenden Erwartungen der Verbraucher an eine sichere und unbeschädigte Lieferung. Der Ausbau von Fulfillment-Centern, Fortschritte bei automatisierten Kartonherstellungssystemen und der Trend zu passgenauen Verpackungen beschleunigen die Nachfrage zusätzlich. Darüber hinaus dürften der verstärkte Fokus auf recycelbare Materialien, die Vorgaben für umweltfreundliche Verpackungen und die wachsende Präsenz großer E-Commerce-Anbieter in den USA, Kanada und Mexiko die führende Rolle von Wellpappverpackungen in den kommenden Jahren weiter stärken.

- Nach Material

Basierend auf dem Material ist der nordamerikanische Markt für E-Commerce-Verpackungen in faserbasierte Verpackungen, Verpackungen mit Recyclinganteil und Post-Consumer-Recycling-Kunststoffe (PCR), biobasierte Materialien, konventionelle Kunststoffe (Neuware) und Sonstige unterteilt. Im Jahr 2026 wird das Segment der faserbasierten Verpackungen voraussichtlich mit einem Marktanteil von 50,22 % dominieren. Treiber dieser Entwicklung ist die starke Nachfrage nach nachhaltigen, recycelbaren und leichten Verpackungslösungen in allen wichtigen E-Commerce-Kategorien. Der Trend zu umweltfreundlichen Verpackungen, das steigende Umweltbewusstsein der Verbraucher und die Einführung strengerer Nachhaltigkeitsvorschriften in den USA und Kanada beschleunigen die Verbreitung faserbasierter Materialien. Darüber hinaus stärken die Ausweitung der Wellpappenproduktion, Fortschritte bei der Papierfestigkeit und Gewichtsreduzierung sowie die wachsende Präferenz von Marken und Einzelhändlern für plastikfreie Verpackungen die führende Position dieses Segments.

Das Segment der biobasierten Materialien ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das am schnellsten wachsende Segment im nordamerikanischen E-Commerce-Verpackungsmarkt. Treiber dieses Wachstums sind steigende Investitionen in biologisch abbaubare und kompostierbare Verpackungen, verstärkte Nachhaltigkeitsverpflichtungen von Unternehmen und die Präferenz der Verbraucher für umweltschonende Alternativen. Biobasierte Versandtaschen, Folien, Polstermaterialien und Formfaserlösungen gewinnen zunehmend an Bedeutung, da Unternehmen ihre CO₂-Bilanz verbessern und ESG-Ziele erreichen wollen. Innovationen bei pflanzenbasierten Polymeren, staatlich geförderte Umweltinitiativen und die rasante Expansion umweltbewusster Direktvertriebsmarken beschleunigen zudem die Marktakzeptanz in der gesamten Region.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der nordamerikanische Markt für E-Commerce-Verpackungen in direkte und indirekte Kanäle unterteilt. Im Jahr 2026 wird das Segment „Direktvertrieb“ voraussichtlich mit einem Marktanteil von 68,61 % den Markt dominieren. Treiber dieser Entwicklung sind die hohen Beschaffungsvolumina großer E-Commerce-Unternehmen, Logistikdienstleister (3PL) und großer Einzelhandelsketten, die Verpackungsmaterialien bevorzugt direkt vom Hersteller beziehen. Direktvertriebskanäle bieten Vorteile wie Mengenrabatte, maßgeschneiderte Verpackungslösungen, kürzere Lieferzeiten und langfristige Lieferantenpartnerschaften, die von E-Commerce-Unternehmen mit hohem Bestellvolumen zunehmend bevorzugt werden. Darüber hinaus stärkt der wachsende Trend zu vertikal integrierten Lieferketten, abonnementbasierter Verpackungsbeschaffung und automatisierten Verpackungslinien die Dominanz des Direktvertriebskanals zusätzlich.

Direktbeschaffung ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das am schnellsten wachsende Segment im nordamerikanischen Markt für E-Commerce-Verpackungen. Treiber dieses Wachstums ist die zunehmende Präferenz von E-Commerce-Unternehmen, Fulfillment-Centern und 3PL-Anbietern, Verpackungsmaterialien direkt von Herstellern zu beziehen, um Kosteneffizienz, gleichbleibende Qualität und Liefersicherheit zu gewährleisten. Die Direktbeschaffung ermöglicht es Großabnehmern, Großbestellungen zu sichern, von verhandelten Preisen zu profitieren, auf maßgeschneiderte Verpackungslösungen zuzugreifen und die Lagerverwaltung zu optimieren – entscheidende Vorteile in einem Markt, in dem Bestellvolumen und Versandhäufigkeit stetig steigen.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der globale Markt für E-Commerce-Verpackungen in Nordamerika in folgende Segmente unterteilt: Bekleidung und Accessoires (ohne Lederwaren), Elektronik und Elektrotechnik, Textilien, Haushaltswaren, Körperpflege, Lebensmittel und Getränke, Pharmazeutika, Automobilindustrie, Metallwaren, chemische Produkte, Landwirtschaft, Möbel, Holz und Holzprodukte (ohne Möbel), Leder und Lederwaren, Baumaterialien, Tabakwaren und Sonstiges. Im Jahr 2026 wird das Segment Bekleidung und Accessoires (ohne Lederwaren) voraussichtlich mit einem Marktanteil von 14,51 % den Markt dominieren. Treiber dieses Wachstums sind der rasante Anstieg des Online-Modehandels, von Fast-Fashion-Marken und D2C-Bekleidungsunternehmen. Die steigende Nachfrage der Verbraucher nach bequemen Retouren, personalisierten Modeabonnements und saisonalen Produkteinführungen treibt die Nachfrage nach robusten und leichten Verpackungslösungen an. Der Aufstieg des Social Commerce, Influencer-Kampagnen für Bekleidung und hohe Versandvolumina stärken die führende Position dieses Segments in der globalen E-Commerce-Verpackungsindustrie zusätzlich.

Der Bereich Elektronik & Elektrotechnik ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,0 % das am schnellsten wachsende Segment im nordamerikanischen E-Commerce-Verpackungsmarkt. Treiber dieses Wachstums sind die steigenden Online-Verkäufe von Unterhaltungselektronik, Smart Devices, Hausautomatisierungsprodukten und Kleingeräten. Da diese Artikel schützende, stoßfeste und manipulationssichere Verpackungen erfordern, steigt die Nachfrage nach Spezialmaterialien wie Schutzversandtaschen, Formfasereinlagen, Wellpappkartons und mehrlagigen Verpackungen kontinuierlich. Darüber hinaus beschleunigen rasante Produktinnovationen, häufige Geräte-Upgrades und die zunehmende Nutzung von E-Commerce-Plattformen für hochwertige Elektronik – in Verbindung mit dem Wachstum von Marktplätzen für gebrauchte Elektronik – den Bedarf an fortschrittlichen und nachhaltigen Verpackungslösungen in der gesamten Region.

Regionale Analyse des nordamerikanischen Marktes für E-Commerce-Verpackungen

- Die USA werden voraussichtlich 2026 mit einem Umsatzanteil von 75,23 % den nordamerikanischen Markt für E-Commerce-Verpackungen dominieren. Dies wird durch das hochentwickelte Einzelhandels- und E-Commerce-Ökosystem des Landes, die starke Kaufkraft der Verbraucher und die Präsenz großer Online-Händler, Logistikdienstleister und Verpackungshersteller begünstigt. Großunternehmen wie Amazon, Walmart, Target, UPS und FedEx treiben die Nachfrage nach Wellpappkartons, Versandtaschen, Schutzverpackungen und nachhaltigen Materialien erheblich an. Darüber hinaus investieren die USA weiterhin massiv in Automatisierung, Lageroptimierung, Digitalisierung der Lieferkette und umweltfreundliche Verpackungen und festigen damit ihre dominante Position in der Region.

- Mexiko wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im nordamerikanischen Markt für E-Commerce-Verpackungen sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 %. Treiber dieses Wachstums sind die rasante Zunahme des E-Commerce, der steigende grenzüberschreitende Handel, die zunehmende Nutzung digitaler Zahlungssysteme und die verbesserte Infrastruktur für die Zustellung auf der letzten Meile. Investitionen in moderne Logistikzentren, Produktionsstätten für Verpackungen und staatliche Initiativen zur Förderung der Wettbewerbsfähigkeit des verarbeitenden Gewerbes beschleunigen die Marktentwicklung zusätzlich. Darüber hinaus trägt das Wachstum von KMU und D2C-Marken in Mexiko zu einem erhöhten Verbrauch von flexiblen Versandtaschen, Wellpappkartons und Schutzverpackungen bei.

- Insgesamt stärken die zunehmende Akzeptanz des digitalen Einzelhandels, das Wachstum des grenzüberschreitenden E-Commerce, die auf Nachhaltigkeit ausgerichtete Produktinnovation und die laufenden Investitionen in Logistik- und Fulfillment-Technologien gemeinsam den nordamerikanischen Markt für E-Commerce-Verpackungen in den USA, Mexiko und Kanada.

Einblick in den E-Commerce-Verpackungsmarkt in Kanada und Nordamerika

Der kanadisch-nordamerikanische Markt für E-Commerce-Verpackungen nimmt innerhalb der nordamerikanischen Branche eine bedeutende Stellung ein. Treiber dieses Wachstums sind die zunehmende Verbreitung des Online-Handels, die starke Verbraucherpräferenz für nachhaltige Verpackungen und steigende Investitionen in moderne Logistik- und Fulfillment-Infrastruktur. Kanadas strenge Umweltauflagen und der wachsende Fokus auf Recyclingfähigkeit und Kreislaufwirtschaft beschleunigen die Einführung faserbasierter und umweltfreundlicher Verpackungslösungen. Darüber hinaus haben die rasante Expansion des nationalen und grenzüberschreitenden E-Commerce, das Wachstum abonnementbasierter Marken und die zunehmende Präsenz globaler Einzelhändler die Nachfrage nach Wellpappkartons, Schutzverpackungen und leichten Versandtaschen angekurbelt. Kanadas stetiges Wachstum der Lagerkapazitäten, die Verbesserung der Zustellungsnetze auf der letzten Meile und die fortschreitende digitale Transformation im Einzelhandel stärken Kanadas Rolle als wichtiger Akteur auf dem nordamerikanischen Markt für E-Commerce-Verpackungen zusätzlich.

Einblick in den E-Commerce-Verpackungsmarkt in Mexiko und Nordamerika

Der Markt für E-Commerce-Verpackungen in Mexiko und Nordamerika wird voraussichtlich stetig wachsen. Treiber dieses Wachstums sind die rasante Expansion des Online-Handels, die zunehmende Internet- und Smartphone-Nutzung sowie der Aufstieg nationaler und grenzüberschreitender E-Commerce-Plattformen. Die wachsende Beteiligung von KMU und D2C-Marken am Online-Handel steigert die Nachfrage nach kostengünstigen Verpackungsformaten wie flexiblen Versandtaschen, Wellpappkartons und Schutzverpackungen. Darüber hinaus stärken erhebliche Investitionen in die Modernisierung der Logistik – darunter automatisierte Lager, verbesserte Transportnetze und optimierte Zustellung auf der letzten Meile – das E-Commerce-Ökosystem des Landes. Förderliche Regierungsinitiativen zur Steigerung der Wettbewerbsfähigkeit des verarbeitenden Gewerbes sowie die steigenden Erwartungen der Verbraucher an schnellere Lieferungen und sichere Verpackungen tragen zusätzlich zum nachhaltigen Wachstum des Marktes bei.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- International Paper Company (USA)

- Amcor PLC (Schweiz)

- DS Smith PLC (UK)

- Smurfit WestRock (USA)

- Packaging Corporation of America (PCA) (USA)

- Mondi PLC (UK)

- Klabin SA (Brasilien)

- Oji Holdings Corporation (Japan)

- Sealed Air Corporation (USA)

- Nine Dragons Paper Holdings Ltd. (Hongkong)

- 3M Company (USA)

- Avery Dennison Corporation (USA)

- Green Bay Packaging Inc. (USA)

- Cosmo Films (Indien)

- Georgia-Pacific LLC (USA)

- Ranpak Holdings Corp. (USA)

- Boxon Group AB (Schweden)

- Stora Enso (Finnland)

- Pratt Industries (USA)

- Prem Industries India Limited (Indien)

- Pregis LLC (USA)

- Packtek (Indien)

- Packman Packaging Private Limited (Indien)

- Packhelp (Polen)

- IPG (USA)

- Filmar-Gruppe (Polen)

- EZB (USA)

- Ecom Packaging (Indien)

- Blue Box Packaging (USA)

- Altpac (Indien)

Neueste Entwicklungen im Bereich E-Commerce-Verpackungen in Nordamerika

- Im Juli 2022 führte Packhelp die CO₂-Kennzeichnung für seine Verpackungsprodukte ein, sodass Kunden den geschätzten CO₂-Fußabdruck ihrer Bestellungen einsehen können. Dies entspricht der wachsenden Nachfrage nach nachhaltigen Verpackungen im E-Commerce. Packhelp positioniert sich weiterhin als Marktplatz für individuelle Verpackungen mit niedrigen Mindestbestellmengen und ist damit attraktiv für Online-Händler, Startups und kleine D2C-Marken, die individuelle Verpackungen benötigen, aber keine großen Mengen bestellen.

- Im April 2025 kündigte Pratt Industries, Inc. an, 5 Milliarden US-Dollar in Recycling, saubere Energieinfrastruktur und Arbeitsplätze im verarbeitenden Gewerbe in den USA zu investieren und damit eine breite Reindustrialisierung zu unterstützen.

- Im September 2025 eröffnete Pregis in Elgin, Illinois, ein neues, 477.000 Quadratfuß großes Papierverarbeitungszentrum. Die Anlage wird über 500 Arbeitsplätze in der Produktion sichern und jährlich mehr als 1 Milliarde recycelbare Papierverpackungen für die Altpapiersammlung herstellen.

- Im August 2025 kündigte Ranpak Holdings Corp. eine bedeutende Erweiterung ihrer bestehenden Partnerschaft mit Walmart an. Im Rahmen dieser strategischen Vereinbarung wird Walmart zahlreiche Ranpak AutoFill-Systeme in seinen fünf Next Generation Fulfillment Centern installieren. Dadurch werden die Auftragsabwicklung optimiert, Verpackungsmüll reduziert und die Arbeit für die Mitarbeiter vereinfacht.

- Im September 2025 treibt die Sealed Air Corporation ihre Strategie als Komplettanbieter für Fulfillment-Dienstleistungen mit der Einführung der AUTOBAG 850HB Hybrid-Verpackungsmaschine voran, einem neuen automatisierten Verpackungssystem, das sowohl für Poly- als auch für Papierversandtaschen ausgelegt ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 DBMR-Anteilsanalyse der Lieferanten

2.1 Marktanwendungsabdeckungsraster

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 UNTERNEHMENSBEWERTUNGSQUADRANT

4.3 Patentanalyse

4.3.1 Verteilung der Patentanmeldungen nach Ländern

4.3.2 WICHTIGSTE ANTRAGSTELLER (TOP-INNOVATOREN)

4.3.3 Technologiesegmentierung nach IPC-Codes

4.3.4 Patententwicklung im Zeitverlauf (2016–2025)

4.4 Preisanalyse

4.5 Produktionskapazität der wichtigsten Hersteller

4.6 MARKENAUSBLICK

4.7 Klimawandel-Szenario

4.7.1 Umweltaspekte

4.7.1.1 Verpackungsabfallmengen und Deponiedruck

4.7.1.2 Plastikverschmutzung und Mikroplastik

4.7.1.3 Entwaldung und Belastung der Zellstoffversorgung

4.7.1.4 Treibhausgasemissionen (THG) über den gesamten Lebenszyklus

4.7.1.5 Wasser- und chemische Verschmutzung

4.7.1.6 Anfälligkeit der Lieferkette gegenüber extremen Wetterereignissen

4.7.1.7 Regulierungs- und Verbraucherdruck

4.7.2 Reaktion der Branche

4.7.2.1 Materialsubstitution und Gewichtsreduzierung

4.7.2.2 Design für Recycling und Kreislaufwirtschaft

4.7.2.3 Verwendung von recycelten und biobasierten Rohstoffen

4.7.2.4 Investitionen in Recycling- und Verwertungspartnerschaften

4.7.2.5 Optimierung und Anpassung der Lieferkette

4.7.2.6 Prozess- und Energieeffizienz bei Umrichtern

4.7.2.7 Zertifizierung und Umweltkennzeichnung

4.7.2.8 Innovationen bei Schutzlösungen

4.7.3 Rolle der Regierung

4.7.3.1 Regulierung und Mandate

4.7.3.2 Normen, Kennzeichnung und Transparenz

4.7.3.3 Fiskalische Instrumente und Anreize

4.7.3.4 Infrastrukturinvestitionen

4.7.3.5 Führung im öffentlichen Beschaffungswesen

4.7.3.6 Unterstützung für Forschung und Entwicklung sowie Normen

4.7.4 Empfehlungen des Analysten

4.8 Kaufverhalten der Konsumenten

4.8.1 Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungen

4.8.2 Vorliebe für sichere und beschädigte Verpackungen

4.8.3 ZUNEHMENDE BEDEUTUNG VON KOMFORT UND EINFACHEM AUSPACKEN

4.8.4 Einfluss von ästhetischer Wirkung und Markenidentität

4.8.5 Steigender Bedarf der Verbraucher an Transparenz und Information

4.8.6 Umstellung hin zu personalisierten Verpackungserlebnissen

4.8.7 Bedenken hinsichtlich Verpackungsabfällen und Recyclingmöglichkeiten

4.8.8 Zahlungsbereitschaft für Premium-Verpackungen in bestimmten Kategorien

4.8.9 SCHLUSSFOLGERUNG

4.9 KOSTENANALYSE AUFSCHLÜSSELUNG

4.9.1 Kostenkategorien der obersten Ebene

4.9.1.1 Rohstoffe

4.9.1.2 Herstellung und Weiterverarbeitung

4.9.1.3 Schutzeinlagen und Polsterung

4.9.1.4 Arbeits- und Auftragsabwicklung

4.9.1.5 Verpackungsdesign / Individualisierung / Druck

4.9.1.6 Auswirkungen der Logistik und des Volumengewichts

4.9.1.7 Retouren und Rückwärtslogistik

4.9.1.8 Nachhaltigkeitsprämie und Compliance-Kosten

4.9.1.9 Abschreibung von Gemeinkosten und Investitionsausgaben

4.9.1.10 Lieferantenmarge / Händleraufschlag

4.9.2 TYPISCHE KOSTENANTEILUNGEN

4.9.2.1 Rohstoffe + Weiterverarbeitung: 50-65 % der gesamten Verpackungskosten

4.9.2.2 Arbeitsaufwand & Auftragsabwicklung: 10-20 %

4.9.2.3 Schutzeinsätze & Hohlraumfüllung: 5-15 %

4.9.2.4 Design / Druck / Individualisierung: 3-10%

4.9.2.5 Nachhaltigkeitsprämie / Compliance: 5-15 %

4.9.2.6 Verpackungskosten in % der Fulfillment-Kosten: 15-20 %

4.1 Analyse des Branchenökosystems

4.10.1 BEDEUTENDE UNTERNEHMEN

4.10.2 KLEINE UND MITTELGROSSE UNTERNEHMEN

4.10.3 ENDBENUTZER

4.11 Innovationstracker und strategische Analyse

4.11.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.11.2 Anzahl der Produkte in Entwicklung

4.11.3 Entwicklungsstadium

4.11.4 ZEITSTRAHL UND MEILENSTEINE

4.11.5 Innovationsstrategien und -methoden

4.11.6 17.6 Risikobewertung und Risikominderung

4.11.7 ZUKUNFTSAUSBLICK

4.12 Gewinnmargenprognose und Szenarioanalyse

4.12.1 EINLEITUNG

4.12.2 ERWARTETE MARGENENTWICKLUNG (BASISFALL)

4.12.3 AUFWÄRTSPOTENZIAL DER MARGE (GÜNSTIGES MARKTUMFELD)

4.12.4 MARGENKOMPRESSIONSRISIKEN (UNWIDERSTE MARKTBEDINGUNGEN)

4.12.5 AUSNAHME AN ROHSTOFFPREISVOLATILITÄT

4.12.6 MARGENVERSCHWINDUNG NACH PRODUKTKATEGORIE

4.12.7 Einfluss von Skaleneffekten und Automatisierung auf die Kosteneffizienz

4.12.8 Sensibilität gegenüber Nachfragezyklizität und Preisdynamik

4.12.9 FINANZIELLE AUSWIRKUNGEN VON NACHHALTIGKEITSANFORDERUNGEN

4.12.10 Wettbewerbsintensität und ihre Auswirkungen auf die Margenstruktur

4.12.11 Strategische Margenverbesserungsmöglichkeiten

4.12.12 SCHLUSSFOLGERUNG

4.13 ROHSTOFFABDECKUNG

4.13.1 PAPIER UND PAPIER: DER DOMINANTE ROHSTOFF

4.13.2 KUNSTSTOFFE: FLEXIBEL, SCHÜTZEND UND LEICHT

4.13.3 BIOLOGISCH ABBAUBARE UND KOMPOSTIERBARE MATERIALIEN

4.13.4 Formfaser- und Zellstoffwerkstoffe

4.13.5 Schaumstoffe und Polstermaterialien

4.13.6 Klebstoffe, Beschichtungen und Druckfarben

4.13.7 NEUE ROHSTOFFE FÜR INTELLIGENTERE VERPACKUNGEN

4.13.8 SCHLUSSFOLGERUNG

4.14 LIEFERKETTENANALYSE

4.14.1 ÜBERSICHT

4.14.2 Logistische Kostenszenario

4.14.3 Bedeutung von Logistikdienstleistern

4.15 TECHNOLOGISCHE FORTSCHRITTE

4.15.1 Intelligente Verpackung und IoT-Integration

4.15.2 AUTOMATISIERUNG UND ROBOTIK IN FULFILMENT-CENTERN

4.15.3 Optimale Verpackungsgrößenanpassung und On-Demand-Verpackungstechnologien

4.15.4 Nachhaltige und fortschrittliche Materialinnovationen

4.15.5 Künstliche Intelligenz und datengetriebenes Design

4.15.6 Technologien zur Bekämpfung von Fälschungen und zur Gewährleistung der Sicherheit

4.15.7 ERWEITERTE INDIVIDUALISIERUNG UND DIGITALDRUCK

4.15.8 SCHLUSSFOLGERUNG

4.16 Wertkettenanalyse

4.16.1 ÜBERSICHT

4.16.2 Rohstoffversorgung

4.16.3 Komponentenherstellung und -verarbeitung

4.16.4 Ausrüstungs- und Technologieanbieter

4.16.5 Vertrieb und Logistik

4.16.6 ENDBENUTZER

4.16.7 SCHLUSSFOLGERUNG

4.17 Auswahlkriterien für Lieferanten

4.17.1 PRODUKTQUALITÄT, HALTBARKEIT UND KONFORMITÄT

4.17.2 Nachhaltigkeits- und Umweltzertifizierungen

4.17.3 TECHNOLOGISCHE FÄHIGKEITEN UND INNOVATION

4.17.4 INDIVIDUALISIERUNG, MARKENBILDUNG UND KUNDENERLEBNIS

4.17.5 Kosteneffizienz und Gesamtbetriebskosten (TCO)

4.17.6 Stärke der Lieferkette und Reichweite in Nordamerika

4.17.7 ZERTIFIZIERUNGEN, SICHERHEITSSTANDARDS UND BRANCHENEXPERTISE

4.17.8 Kundendienst und technischer Support

4.17.9 SCHLUSSFOLGERUNG

5 ZÖLLE UND AUSWIRKUNGSANALYSE

5.1 Aktuelle Zollsätze in den fünf wichtigsten Ländermärkten

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 Rohstoffbeschaffung

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 Logistik und Vertrieb

5.4.4 Preisgestaltung und Marktposition

5.5 Branchenteilnehmer: Proaktive Maßnahmen

5.5.1 Optimierung der Lieferkette

5.5.2 Joint-Venture-Unternehmen

5.6 Auswirkungen auf die Preise

5.7 REGULATORISCHE NEIGUNG

5.7.1 Geopolitische Lage

5.7.2 Handelspartnerschaften zwischen Ländern

5.7.2.1 Freihandelsabkommen

5.7.2.2 Bündnisstiftungen

5.7.3 STATUSAKKREDITIERUNG (EINSCHLIESSLICH MFN)

5.7.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

5.7.4.1 Anreizsysteme zur Steigerung der Produktionsleistung

5.7.4.2 Einrichtung von Sonderwirtschaftszonen/Industrieparks

6. Regulierungsabdeckung

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 Regionale Internet- und Smartphone-Nutzung in Schwellenländern

7.1.2 STEIGENDE KUNDENERWARTUNGEN AN PRODUKTSCHUTZ UND LIEFERERLEBNIS

7.1.3 Rasantes Wachstum von Online-Handels- und Logistiknetzwerken

7.1.4 Nachhaltigkeitswandel hin zu recycelbaren und faserbasierten Formaten

7.2 FESSELN

7.2.1 Volatilität der Rohstoffpreise (Papier, Harze, Klebstoffe)

7.2.2 Vorschriften für Verpackungsabfälle und Kosten für deren Einhaltung

7.3 CHANCE

7.3.1 EINFÜHRUNG VON AUTOMATISIERUNGS- UND SYSTEMDIMENSIONIERUNGSSYSTEMEN IN DER FULFILLMENT-BEARBEITUNG

7.3.2 Premiumisierung durch Digitaldruck und Markenpersonalisierung

7.4 HERAUSFORDERUNGEN

7.4.1 Ausgleich zwischen Schutz und Materialeinsparungszielen

7.4.2 Optimierung der Rücksendelogistik und Retourenverpackung

8 NORDAMERIKANISCHER MARKT FÜR E-COMMERCE-VERPACKUNGEN, NACH VERPACKUNG.

8.1 ÜBERSICHT

8.2 Nordamerikanischer Markt für E-Commerce-Verpackungen, nach Verpackungsart, 2018–2033 (in Tausend USD)

8.2.1 Wellpappkartons

8.2.2 Taschen

8.2.3 Mailer

8.2.4 ETIKETTEN

8.2.5 Schutzverpackung

8.2.6 Palettenboxen

8.2.7 BÄNDER

8.2.8 Postverpackung

8.2.9 Schrumpffolie

8.3 Nordamerikanischer Markt für E-Commerce-Verpackungen, nach Verpackungsart, 2018–2033 (Tausend Einheiten)

8.3.1 Wellpappkartons

8.3.2 SÄCKE

8.3.3 Mailer

8.3.4 ETIKETTEN

8.3.5 Schutzverpackung

8.3.6 Palettenboxen

8.3.7 BÄNDER

8.3.8 Postverpackung

8.3.9 Schrumpffolie

8.4 NORDAMERIKANISCHER MARKT FÜR WELLPÄCKE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

8.4.1 ASIEN-PAZIFIK

8.4.2 Nordamerika

8.4.3 EUROPA

8.4.4 SÜDAMERIKA

8.4.5 Naher Osten und Afrika

8.5 NORDAMERIKANISCHER MARKT FÜR WELLPÄCKE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND EINHEITEN)

8.5.1 ASIEN-PAZIFIK

8.5.2 Nordamerika

8.5.3 EUROPA

8.5.4 SÜDAMERIKA

8.5.5 Naher Osten & Afrika

8.6 Nordamerikanischer Markt für Taschen im E-Commerce-Verpackungsmarkt, nach Typ, 2018-2033 (Tausend USD)

8.6.1 Polyethylenbeutel

8.6.2 Kuriertaschen

8.6.3 GEWEBTE SACKSÄCKE

8.6.4 Schaumstoffsäcke

8.6.5 Manipulationssichere Beutel

8.6.6 Abschließbare Taschen

8.6.7 ANDERE

8.7 Nordamerikanischer Markt für Taschen im E-Commerce-Verpackungsmarkt, nach Typ, 2018-2033 (Tausend Einheiten)

8.7.1 Polyethylenbeutel

8.7.2 Kuriertaschen

8.7.3 GEWEBTE SACKSÄCKE

8.7.4 Schaumstoffsäcke

8.7.5 Manipulationssichere Beutel

8.7.6 Abschließbare Taschen

8.7.7 ANDERE

8.8 Nordamerikanischer Markt für Taschen im E-Commerce-Verpackungsmarkt, nach Region, 2018-2033 (Tausend USD)

8.8.1 ASIEN-PAZIFIK

8.8.2 Nordamerika

8.8.3 EUROPA

8.8.4 SÜDAMERIKA

8.8.5 Naher Osten und Afrika

8.9 Nordamerikanischer Markt für Taschen im E-Commerce-Verpackungsmarkt, nach Region, 2018-2033 (Tausend Einheiten)

8.9.1 ASIEN-PAZIFIK

8.9.2 Nordamerika

8.9.3 EUROPA

8.9.4 SÜDAMERIKA

8.9.5 Naher Osten & Afrika

8.1 Nordamerikanischer Markt für Versandverpackungen im E-Commerce, nach Regionen, 2018-2033 (in Tausend USD)

8.10.1 ASIEN-PAZIFIK

8.10.2 Nordamerika

8.10.3 EUROPA

8.10.4 SÜDAMERIKA

8.10.5 Naher Osten und Afrika

8.11 Nordamerikanischer Markt für Mailingverpackungen im E-Commerce, nach Region, 2018-2033 (Tausend Einheiten)

8.11.1 ASIEN-PAZIFIK

8.11.2 Nordamerika

8.11.3 EUROPA

8.11.4 SÜDAMERIKA

8.11.5 Naher Osten und Afrika

8.12 Nordamerikanischer Markt für E-Commerce-Verpackungen, nach Region, 2018-2033 (in Tausend USD)

8.12.1 ASIEN-PAZIFIK

8.12.2 Nordamerika

8.12.3 EUROPA

8.12.4 SÜDAMERIKA

8.12.5 Naher Osten und Afrika

8.13 Nordamerikanischer Markt für E-Commerce-Verpackungen, nach Region, 2018-2033 (Tausend Einheiten)

8.13.1 ASIEN-PAZIFIK

8.13.2 Nordamerika

8.13.3 EUROPA

8.13.4 SÜDAMERIKA

8.13.5 Naher Osten und Afrika

8.14 Nordamerikanischer Markt für E-Commerce-Verpackungen, nach Produkttyp, 2018-2033 (in Tausend USD)

8.14.1 Selbstklebende BOPP-Bänder

8.14.2 Gedruckte Bänder

8.14.3 Verstärkte Papierbänder

8.14.4 PVC-Verpackungsbänder

8.14.5 Verpackungs- und Versiegelungsklebebänder

8.14.6 Wiederverschließbare Beutelverschlüsse

8.14.7 ANDERE

8.15 Nordamerikanischer Markt für E-Commerce-Verpackungen, nach Produkttyp, 2018-2033 (Tausend Einheiten)

8.15.1 Selbstklebende BOPP-Bänder

8.15.2 Gedruckte Bänder

8.15.3 Verstärkte Papierbänder

8.15.4 PVC-Verpackungsbänder

8.15.5 Verpackungs- und Versiegelungsklebebänder

8.15.6 Wiederverschließbare Beutelverschlüsse

8.15.7 ANDERE

8.16 Nordamerikanischer Markt für E-Commerce-Verpackungen, nach Region, 2018-2033 (Tausend USD)

8.16.1 ASIEN-PAZIFIK

8.16.2 Nordamerika

8.16.3 EUROPA

8.16.4 SÜDAMERIKA

8.16.5 Naher Osten und Afrika

8.17 Nordamerikanischer Markt für E-Commerce-Verpackungen, nach Region, 2018-2033 (Tausend Einheiten)

8.17.1 ASIEN-PAZIFIK

8.17.2 Nordamerika

8.17.3 EUROPA

8.17.4 SÜDAMERIKA

8.17.5 Naher Osten und Afrika

8.18 Nordamerikanischer Markt für Schutzverpackungen im E-Commerce, nach Verpackungsart, 2018-2033 (Tausend USD)

8.18.1 Luftblasenrollen

8.18.2 Wellbleche

8.18.3 ANDERE

8.19 Nordamerikanischer Markt für Schutzverpackungen im E-Commerce, nach Produkttyp, 2018-2033 (Tausend Einheiten)

8.19.1 Luftblasenrollen

8.19.2 Wellbleche

8.19.3 ANDERE

8.2 Nordamerikanischer Markt für Schutzverpackungen im E-Commerce, nach Regionen, 2018-2033 (in Tausend USD)

8.20.1 ASIEN-PAZIFIK

8.20.2 NORDAMERIKA

8.20.3 EUROPA

8.20.4 SÜDAMERIKA

8.20.5 Naher Osten und Afrika

8.21 Nordamerikanischer Markt für Schutzverpackungen im E-Commerce, nach Regionen, 2018-2033 (Tausend Einheiten)

8.21.1 ASIEN-PAZIFIK

8.21.2 Nordamerika

8.21.3 EUROPA

8.21.4 SÜDAMERIKA

8.21.5 Naher Osten und Afrika

8.22 Nordamerikanischer Markt für Palettenboxen im E-Commerce-Verpackungssektor, nach Regionen, 2018-2033 (in Tausend USD)

8.22.1 ASIEN-PAZIFIK

8.22.2 NORDAMERIKA

8.22.3 EUROPA

8.22.4 SÜDAMERIKA

8.22.5 Naher Osten und Afrika

8.23 Nordamerikanischer Markt für Palettenboxen im E-Commerce-Verpackungsmarkt, nach Region, 2018-2033 (Tausend Einheiten)

8.23.1 ASIEN-PAZIFIK

8.23.2 NORDAMERIKA

8.23.3 EUROPA

8.23.4 SÜDAMERIKA

8.23.5 Naher Osten und Afrika

8.24 Nordamerikanischer Markt für Postverpackungen im E-Commerce, nach Regionen, 2018-2033 (in Tausend USD)

8.24.1 ASIEN-PAZIFIK

8.24.2 Nordamerika

8.24.3 EUROPA

8.24.4 SÜDAMERIKA

8.24.5 Naher Osten und Afrika

8.25 Nordamerikanischer Markt für Postverpackungen im E-Commerce, nach Region, 2018-2033 (Tausend Einheiten)

8.25.1 ASIEN-PAZIFIK

8.25.2 Nordamerika

8.25.3 EUROPA

8.25.4 SÜDAMERIKA

8.25.5 Naher Osten & Afrika

8.26 Nordamerikanischer Markt für Schrumpffolie im E-Commerce-Verpackungsmarkt, nach Regionen, 2018-2033 (Tausend USD)

8.26.1 ASIEN-PAZIFIK

8.26.2 Nordamerika

8.26.3 EUROPA

8.26.4 SÜDAMERIKA

8.26.5 Naher Osten und Afrika

8.27 Nordamerikanischer Markt für Schrumpffolienverpackungen im E-Commerce, nach Regionen, 2018-2033 (Tausend Einheiten)

8.27.1 ASIEN-PAZIFIK

8.27.2 Nordamerika

8.27.3 EUROPA

8.27.4 SÜDAMERIKA

8.27.5 Naher Osten und Afrika

9. Nordamerikanischer Markt für E-Commerce-Verpackungen, nach Material.

9.1 ÜBERSICHT

9.2 Nordamerikanischer Markt für E-Commerce-Verpackungen nach Material, 2018–2033 (in Tausend USD)

9.2.1 FASERNBASIERT

9.2.2 Recyclinganteil und Post-Consumer-Recyclingkunststoffe (PCR)

9.2.3 BIOBASIERTE MATERIALIEN

9.2.4 KONVENTIONELLE KUNSTSTOFFE (NEUWARE)

9.2.5 ANDERE

9.3 Nordamerikanischer Markt für faserbasierte E-Commerce-Verpackungen nach Produkttyp, 2018–2033 (in Tausend USD)

9.3.1 Wellpappe

9.3.2 PAPIER & KARTON

9.4 NORDAMERIKANISCHER MARKT FÜR WELLPATRONEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

9.4.1 EINWANDIG

9.4.2 Doppelwandig

9.4.3 EINFACHE FRONT

9.4.4 Dreifachwand

9.4.5 ANDERE

9.5 Nordamerikanischer Markt für faserbasierte E-Commerce-Verpackungen nach Regionen, 2018–2033 (Tausend USD)

9.5.1 ASIEN-PAZIFIK

9.5.2 Nordamerika

9.5.3 EUROPA

9.5.4 SÜDAMERIKA

9.5.5 Naher Osten & Afrika

9.6 Nordamerikanischer Anteil an Recyclingmaterial und recycelten Kunststoffen (PCR) im E-Commerce-Verpackungsmarkt, nach Region, 2018-2033 (Tausend USD)

9.6.1 ASIEN-PAZIFIK

9.6.2 Nordamerika

9.6.3 EUROPA

9.6.4 SÜDAMERIKA

9.6.5 Naher Osten und Afrika

9.7 Nordamerikanischer Markt für biobasierte Materialien im E-Commerce-Verpackungsmarkt, nach Regionen, 2018-2033 (Tausend USD)

9.7.1 ASIEN-PAZIFIK

9.7.2 Nordamerika

9.7.3 EUROPA

9.7.4 SÜDAMERIKA

9.7.5 Naher Osten und Afrika

9.8 Nordamerikas konventionelle Kunststoffe (Neuware) im E-Commerce-Verpackungsmarkt, nach Region, 2018-2033 (Tausend USD)

9.8.1 ASIEN-PAZIFIK

9.8.2 Nordamerika

9.8.3 EUROPA

9.8.4 SÜDAMERIKA

9.8.5 Naher Osten und Afrika

9.9 NORDAMERIKA ANDERE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.9.1 ASIEN-PAZIFIK

9.9.2 Nordamerika

9.9.3 EUROPA

9.9.4 SÜDAMERIKA

9.9.5 Naher Osten & Afrika

10 NORDAMERIKANISCHER MARKT FÜR E-COMMERCE-VERPACKUNGEN, NACH ENDBENUTZER.

10.1 ÜBERSICHT

10.2 Nordamerikanischer Markt für E-Commerce-Verpackungen nach Endverbraucher, 2018–2033 (in Tausend USD)

10.2.1 Bekleidung und Accessoires (z. B. aus Leder) (0001)

10.2.2 ELEKTRONIK & ELEKTROTECHNIK (2500)

10.2.3 TEXTIL (0001)

10.2.4 HAUSHALT (2000.0001)

10.2.5 KÖRPERPFLEGE (2000,0001)

10.2.6 LEBENSMITTEL UND GETRÄNKE (1000,1100)

10.2.7 PHARMAZEUTIKA (2100)

10.2.8 AUTOMOBIL (4600)

10.2.9 HERGESTELLTE METALLPRODUKTE (2500)

10.2.10 CHEMISCHE PRODUKTE (2000)

10.2.11 LANDWIRTSCHAFT (0100)

10.2.12 MÖBEL (0001)

10.2.13 HOLZ UND HOLZPRODUKTE (AUSNAHME MÖBEL) (0001)

10.2.14 LEDER UND LEDERWAREN (0001)

10.2.15 BAUMATERIALIEN (2000,0001)

10.2.16 TABAKWAREN (0001)

10.3 Nordamerikanischer Markt für Bekleidung und Accessoires im E-Commerce-Verpackungsmarkt, nach Vertriebskanaltyp, 2018-2033 (Tausend USD)

10.3.1 EINZELHANDEL

10.3.2 Großhandel

10.4 Nordamerikanischer Markt für Bekleidung und Accessoires im E-Commerce nach Verpackungsart, 2018-2033 (in Tausend USD)

10.4.1 Wellpappkartons

10.4.2 SÄCKE

10.4.3 Mailer

10.4.4 ETIKETTEN

10.4.5 Schutzverpackung

10.4.6 Palettenboxen

10.4.7 BÄNDER

10.4.8 Postverpackung

10.4.9 Schrumpffolie

10.5 Nordamerikanischer Markt für Bekleidung und Accessoires im E-Commerce-Verpackungsmarkt, nach Region, 2018-2033 (Tausend USD)

10.5.1 ASIEN-PAZIFIK

10.5.2 Nordamerika

10.5.3 EUROPA

10.5.4 SÜDAMERIKA

10.5.5 Naher Osten und Afrika

10.6 Nordamerikanischer Markt für Elektronik- und Elektroverpackungen im E-Commerce, nach Vertriebskanaltyp, 2018-2033 (Tausend USD)

10.6.1 EINZELHANDEL

10.6.2 Großhandel

10.7 Nordamerikanischer Markt für Elektronik- und Elektroverpackungen im E-Commerce, nach Verpackungsart, 2018-2033 (Tausend USD)

10.7.1 Wellpappkartons

10.7.2 SÄCKE

10.7.3 Mailer

10.7.4 ETIKETTEN

10.7.5 Schutzverpackung

10.7.6 Palettenboxen

10.7.7 BÄNDER

10.7.8 Postverpackung

10.7.9 Schrumpffolie

10.8 Nordamerikanischer Markt für Elektronik- und Elektroverpackungen im E-Commerce, nach Produkttyp, 2018–2033 (in Tausend USD)

10.8.1 Computer, elektronische und optische Produkte

10.8.2 ELEKTRISCHE AUSRÜSTUNG

10.8.3 ANDERE

10.9 Nordamerikanischer Markt für Elektronik- und Elektroverpackungen im E-Commerce, nach Regionen, 2018-2033 (Tausend USD)

10.9.1 ASIEN-PAZIFIK

10.9.2 Nordamerika

10.9.3 EUROPA

10.9.4 SÜDAMERIKA

10.9.5 Naher Osten und Afrika

10.1 Nordamerikanischer Markt für Textilverpackungen im E-Commerce, nach Vertriebskanal, 2018–2033 (in Tausend USD)

10.10.1 EINZELHANDEL

10.10.2 Großhandel

10.11 Nordamerikanischer Markt für Textilverpackungen im E-Commerce, nach Verpackungsart, 2018-2033 (Tausend USD)

10.11.1 Wellpappkartons

10.11.2 Taschen

10.11.3 Mailer

10.11.4 ETIKETTEN

10.11.5 Schutzverpackung

10.11.6 Palettenboxen

10.11.7 BÄNDER

10.11.8 Postverpackung

10.11.9 Schrumpffolie

10.12 Nordamerikanischer Markt für Textilverpackungen im E-Commerce, nach Regionen, 2018-2033 (Tausend USD)

10.12.1 ASIEN-PAZIFIK

10.12.2 Nordamerika

10.12.3 EUROPA

10.12.4 SÜDAMERIKA

10.12.5 Naher Osten & Afrika

10.13 NORDAMERIKANISCHER HAUSHALT IM E-COMMERCE-VERPACKUNGSMARKT, NACH KANALTYP, 2018-2033 (TAUSEND USD)

10.13.1 EINZELHANDEL

10.13.2 Großhandel

10.14 NORDAMERIKANISCHER HAUSHALT IM E-COMMERCE-VERPACKUNGSMARKT, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

10.14.1 Wellpappkartons

10.14.2 SÄCKE

10.14.3 Mailer

10.14.4 ETIKETTEN

10.14.5 Schutzverpackung

10.14.6 Palettenboxen

10.14.7 BÄNDER

10.14.8 Postverpackung

10.14.9 Schrumpffolie

10.15 NORDAMERIKANISCHER HAUSHALT IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.15.1 ASIEN-PAZIFIK

10.15.2 NORDAMERIKA

10.15.3 EUROPA

10.15.4 SÜDAMERIKA

10.15.5 MITTLERER OSTEN & AFRIKA

10.16 Nordamerikanischer Markt für Verpackungen im E-Commerce für Körperpflegeprodukte, nach Vertriebskanal, 2018-2033 (Tausend USD)

10.16.1 EINZELHANDEL

10.16.2 Großhandel

10.17 Nordamerikanischer Markt für Körperpflegeprodukte im E-Commerce nach Verpackungsart, 2018–2033 (in Tausend USD)

10.17.1 Wellpappkartons

10.17.2 SÄCKE

10.17.3 MAILER

10.17.4 ETIKETTEN

10.17.5 Schutzverpackung

10.17.6 Palettenboxen

10.17.7 BÄNDER

10.17.8 Postverpackung

10.17.9 Schrumpffolie

10.18 Nordamerikanischer Markt für Verpackungen im E-Commerce für Körperpflegeprodukte, nach Regionen, 2018–2033 (in Tausend USD)

10.18.1 ASIEN-PAZIFIK

10.18.2 Nordamerika

10.18.3 EUROPA

10.18.4 SÜDAMERIKA

10.18.5 Naher Osten & Afrika

10.19 Nordamerikanischer Markt für Lebensmittel- und Getränkeverpackungen im E-Commerce, nach Vertriebskanal, 2018–2033 (Tausend USD)

10.19.1 EINZELHANDEL

10.19.2 Großhandel

10.2 Nordamerikanischer Markt für Lebensmittel- und Getränkeverpackungen im E-Commerce, nach Verpackungsart, 2018-2033 (Tausend USD)

10.20.1 Wellpappkartons

10.20.2 SÄCKE

10.20.3 MAILER

10.20.4 ETIKETTEN

10.20.5 Schutzverpackung

10.20.6 Palettenboxen

10.20.7 BÄNDER

10.20.8 Postverpackung

10.20.9 Schrumpffolie

10.21 Nordamerikanischer Markt für Lebensmittel- und Getränkeverpackungen im E-Commerce, nach Produkttyp, 2018–2033 (in Tausend USD)

10.21.1 LEBENSMITTEL

10.21.2 GETRÄNKE

10.22 Nordamerikanischer Markt für Lebensmittel- und Getränkeverpackungen im E-Commerce, nach Regionen, 2018-2033 (Tausend USD)

10.22.1 ASIEN-PAZIFIK

10.22.2 NORDAMERIKA

10.22.3 EUROPA

10.22.4 SÜDAMERIKA

10.22.5 Naher Osten & Afrika

10.23 Nordamerikanischer Markt für Pharmazeutika im E-Commerce-Verpackungsmarkt, nach Vertriebskanal, 2018-2033 (Tausend USD)

10.23.1 EINZELHANDEL

10.23.2 Großhandel

10.24 Nordamerikanischer Markt für pharmazeutische Produkte im E-Commerce-Verpackungshandel, nach Verpackungsart, 2018-2033 (Tausend USD)

10.24.1 Wellpappkartons

10.24.2 SÄCKE

10.24.3 Mailer

10.24.4 ETIKETTEN

10.24.5 Schutzverpackung

10.24.6 Palettenboxen

10.24.7 BÄNDER

10.24.8 Postverpackung

10.24.9 Schrumpffolie

10.25 Nordamerikanischer Markt für Pharmazeutika im E-Commerce-Verpackungsmarkt, nach Regionen, 2018-2033 (Tausend USD)

10.25.1 ASIEN-PAZIFIK

10.25.2 NORDAMERIKA

10.25.3 EUROPA

10.25.4 SÜDAMERIKA

10.25.5 Naher Osten & Afrika

10.26 Nordamerikanischer Automobil-Verpackungsmarkt im E-Commerce, nach Vertriebskanaltyp, 2018-2033 (Tausend USD)

10.26.1 EINZELHANDEL

10.26.2 Großhandel

10.27 Nordamerikanischer Automobilmarkt im E-Commerce-Verpackungsmarkt, nach Verpackungsart, 2018-2033 (Tausend USD)

10.27.1 Wellpappkartons

10.27.2 SÄCKE

10.27.3 Mailer

10.27.4 ETIKETTEN

10.27.5 Schutzverpackung

10.27.6 Palettenboxen

10.27.7 BÄNDER

10.27.8 Postverpackung

10.27.9 Schrumpffolie

10.28 Nordamerikanischer Automobilmarkt im E-Commerce-Verpackungsmarkt nach Warenart, 2018-2033 (Tausend USD)

10.28.1 ERSATZTEILE

10.28.2 FAHRZEUGMODIFIKATIONSTEILE

10.29 Nordamerikanischer Automobil-Verpackungsmarkt im E-Commerce, nach Regionen, 2018-2033 (Tausend USD)

10.29.1 ASIEN-PAZIFIK

10.29.2 NORDAMERIKA

29.10.3 EUROPA

10.29.4 SÜDAMERIKA

10.29.5 MITTLERER OSTEN & AFRIKA

10.3 Nordamerikanischer Markt für Metallwaren im E-Commerce-Verpackungsmarkt, nach Vertriebskanal, 2018-2033 (in Tausend USD)

10.30.1 EINZELHANDEL

10.30.2 Großhandel

10.31 Nordamerikanischer Markt für Metallwaren im E-Commerce-Verpackungssektor, nach Regionen, 2018-2033 (Tausend USD)

10.32 ASIEN-PAZIFIK

10.32.1 Nordamerika

10.32.2 EUROPA

10.32.3 SÜDAMERIKA

10.32.4 Naher Osten und Afrika

10.33 Nordamerikanischer Markt für chemische Produkte im E-Commerce-Verpackungsmarkt, nach Vertriebskanal, 2018-2033 (Tausend USD)

10.33.1 EINZELHANDEL

10.33.2 Großhandel

10.34 Nordamerikanischer Markt für chemische Produkte im E-Commerce-Verpackungsmarkt, nach Region, 2018-2033 (Tausend USD)

10.34.1 ASIEN-PAZIFIK

10.34.2 NORDAMERIKA

10.34.3 EUROPA

10.34.4 SÜDAMERIKA

10.34.5 Naher Osten und Afrika

10.35 Nordamerikanischer Markt für Agrarverpackungen im E-Commerce, nach Vertriebskanal, 2018-2033 (Tausend USD)

10.35.1 EINZELHANDEL

10.35.2 Großhandel

10.36 Nordamerikanischer Markt für Agrarverpackungen im E-Commerce, nach Produkttyp, 2018-2033 (Tausend USD)

10.36.1 DÜNGEMITTEL

10.36.2 Fischerei- und Aquakulturprodukte

10.36.3 PFLANZEN

10.36.4 SAMEN

10.36.5 ANDERE

10.37 Nordamerikanischer Markt für Agrarverpackungen im E-Commerce, nach Regionen, 2018-2033 (Tausend USD)

10.37.1 ASIEN-PAZIFIK

10.37.2 NORDAMERIKA

10.37.3 EUROPA

10.37.4 SÜDAMERIKA

10.37.5 Naher Osten und Afrika

10.38 Nordamerikanischer Markt für Möbelverpackungen im E-Commerce, nach Vertriebskanal, 2018-2033 (Tausend USD)

10.38.1 EINZELHANDEL

10.38.2 Großhandel

10.39 Nordamerikanischer Markt für Möbelverpackungen im E-Commerce, nach Regionen, 2018-2033 (Tausend USD)

10.39.1 ASIEN-PAZIFIK

10.39.2 NORDAMERIKA

10.39.3 EUROPA

10.39.4 SÜDAMERIKA

10.39.5 MITTLERER OSTEN & AFRIKA

10.4 Nordamerikas Holz und Holzprodukte (ohne Möbel) im E-Commerce-Verpackungsmarkt, nach Vertriebskanal, 2018-2033 (Tausend USD)

10.40.1 EINZELHANDEL

10.40.2 Großhandel

10.41 Nordamerikas Holz und Holzprodukte (ohne Möbel) im E-Commerce-Verpackungsmarkt, nach Region, 2018-2033 (Tausend USD)

10.41.1 ASIEN-PAZIFIK

10.41.2 NORDAMERIKA

10.41.3 EUROPA

10.41.4 SÜDAMERIKA

10.41.5 Naher Osten und Afrika

10.42 Nordamerikanischer Markt für Leder- und Lederwarenverpackungen im E-Commerce, nach Vertriebskanal, 2018-2033 (in Tausend USD)

10.42.1 EINZELHANDEL

10.42.2 Großhandel

10.43 Nordamerikanischer Markt für Leder- und Lederwarenverpackungen im E-Commerce, nach Region, 2018-2033 (Tausend USD)

10.43.1 ASIEN-PAZIFIK

10.43.2 NORDAMERIKA

10.43.3 EUROPA

10.43.4 SÜDAMERIKA

10.43.5 MITTLERER OSTEN & AFRIKA

10.44 NORDAMERIKANISCHE BAUMATERIALIEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH VERTRIEBSKANALTYP, 2018-2033 (TAUSEND USD)

10.44.1 EINZELHANDEL

10.44.2 Großhandel

10.45 NORDAMERIKANISCHE BAUMATERIALIEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.45.1 ASIEN-PAZIFIK

10.45.2 NORDAMERIKA

10.45.3 EUROPA

10.45.4 SÜDAMERIKA

10.45.5 MITTLERER OSTEN & AFRIKA

10.46 Nordamerikanischer Markt für Tabakwaren im E-Commerce-Verpackungsmarkt, nach Vertriebskanal, 2018-2033 (Tausend USD)

10.46.1 EINZELHANDEL

10.46.2 Großhandel

10.47 Nordamerikanischer Markt für Tabakwaren im E-Commerce-Verpackungsmarkt, nach Region, 2018-2033 (Tausend USD)

10.47.1 ASIEN-PAZIFIK

10.47.2 NORDAMERIKA

10.47.3 EUROPA

10.47.4 SÜDAMERIKA

10.47.5 MITTLERER OSTEN & AFRIKA

10.48 NORDAMERIKA ANDERE IM E-COMMERCE-VERPACKUNGSMARKT, NACH KANALTYP, 2018-2033 (TAUSEND USD)

10.48.1 Wellpappkartons

10.48.2 SÄCKE

10.48.3 MAILER

10.48.4 ETIKETTEN

10.48.5 Schutzverpackung

10.48.6 Palettenboxen

10.48.7 BÄNDER

10.48.8 Postverpackung

10.48.9 Schrumpffolie

10.49 NORDAMERIKA ANDERE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGION, 2018-2033 (TAUSEND USD)

10.49.1 ASIEN-PAZIFIK

10.49.2 NORDAMERIKA

10.49.3 EUROPA

10.49.4 SÜDAMERIKA

10.49.5 MITTLERER OSTEN & AFRIKA

11 NORDAMERIKANISCHER MARKT FÜR E-COMMERCE-VERPACKUNGEN, NACH VERTRIEBSKANAL.

11.1 ÜBERSICHT

11.2 Nordamerikanischer Markt für E-Commerce-Verpackungen, nach Vertriebskanal, 2018–2033 (in Tausend USD)

11.2.1 DIREKT

11.2.2 INDIREKT

11.3 Direktverkäufe in Nordamerika im E-Commerce-Verpackungsmarkt nach Produkttyp, 2018–2033 (in Tausend USD)

11.3.1 FIRMENEIGENE WEBSITES

11.3.2 Außendienstmitarbeiter

11.3.3 DIREKTVERTRÄGE

11.4 Indirekte Umsätze im E-Commerce-Verpackungsmarkt Nordamerikas nach Produkttyp, 2018–2033 (in Tausend USD)

11.4.1 Vertriebshändler / Großhändler

11.4.2 Mehrwerthändler (VARs)

11.4.3 ONLINE-MARKTPLATZIERER VON DRITTANBIETERN

11.5 Direktvertrieb von Verpackungen im E-Commerce-Markt Nordamerikas nach Regionen, 2018–2033 (in Tausend USD)

11.5.1 ASIEN-PAZIFIK

11.5.2 Nordamerika

11.5.3 EUROPA

11.5.4 SÜDAMERIKA

11.5.5 Naher Osten und Afrika

11.6 Indirekter Umsatz im E-Commerce-Verpackungsmarkt Nordamerikas nach Regionen, 2018–2033 (in Tausend USD)

11.6.1 ASIEN-PAZIFIK

11.6.2 Nordamerika

11.6.3 EUROPA

11.6.4 SÜDAMERIKA

11.6.5 Naher Osten und Afrika

12. Nordamerikanischer Markt für E-Commerce-Verpackungen, nach geografischer Lage

12.1 Nordamerika

12.1.1 US

12.1.2 KANADA

12.1.3 MEXIKO

13 NORDAMERIKANISCHER E-COMMERCE-VERPACKUNGSMARKT: UNTERNEHMENSLANDSCHAFT

13.1 ANALYSE DER MARKTANTEILSEITE DER HERSTELLER: WELTWEIT

14 SWOT-ANALYSE

15 HERSTELLER – FIRMENPROFIL

15.1 INTERNATIONAL PAPER

15.1.1 Unternehmensübersicht

15.1.2 Umsatzanalyse

15.1.3 AKTIENANALYSE DES UNTERNEHMENS

15.1.4 PRODUKTPORTFOLIO

15.1.5 Jüngste Entwicklungen

15.2 AMCOR PLC

15.2.1 Unternehmensübersicht

15.2.2 Umsatzanalyse

15.2.3 AKTIENANALYSE DES UNTERNEHMENS

15.2.4 PRODUKTPORTFOLIO

15.2.5 NEUESTE ENTWICKLUNGEN

15.3 DS SMITH

15.3.1 Unternehmensübersicht

15.3.2 AKTIENANALYSE DES UNTERNEHMENS

15.3.3 PRODUKTPORTFOLIO

15.3.4 Jüngste Entwicklungen

15.4 SMURFIT WESTROCK

15.4.1 Unternehmensübersicht

15.4.2 Umsatzanalyse

15.4.3 AKTIENANALYSE DES UNTERNEHMENS

15.4.4 PRODUKTPORTFOLIO

15.4.5 Jüngste Entwicklungen

15.5 PACKAGING CORPORATION OF AMERICA.

15.5.1 Unternehmensübersicht

15.5.2 Umsatzanalyse

15.5.3 AKTIENANALYSE DES UNTERNEHMENS

15.5.4 PRODUKTPORTFOLIO

15.5.5 NEUESTE ENTWICKLUNGEN

15,6 3M

15.6.1 Unternehmensübersicht

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 Jüngste Entwicklungen

15,7 ALTPAC

15.7.1 Unternehmensübersicht

15.7.2 PRODUKTPORTFOLIO

15.7.3 Jüngste Entwicklungen

15.8 AVERY DENNISON CORPORATION

15.8.1 Unternehmensübersicht

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 Jüngste Entwicklungen

15.9 BLAUE BOXVERPACKUNG

15.9.1 Unternehmensübersicht

15.9.2 PRODUKTPORTFOLIO

15.9.3 Jüngste Entwicklungen

15.1 BOXON AB

15.10.1 Unternehmensübersicht

15.10.2 PRODUKTPORTFOLIO

15.10.3 Jüngste Entwicklungen

15.11 COSMO FILMS

15.11.1 Unternehmensübersicht

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 Jüngste Entwicklungen

15.12 E-Commerce-Verpackung

15.12.1 Unternehmensübersicht

15.12.2 PRODUKTPORTFOLIO

15.12.3 Jüngste Entwicklungen

15.13 EZB

15.13.1 Unternehmensübersicht

15.13.2 PRODUKTPORTFOLIO

15.13.3 Jüngste Entwicklungen

15.14 FILMAR GROUP

15.14.1 Unternehmensübersicht

15.14.2 PRODUKTPORTFOLIO

15.14.3 Jüngste Entwicklungen

15.15 GEORGIA-PACIFIC LLC

15.15.1 Unternehmensübersicht

15.15.2 PRODUKTPORTFOLIO

15.15.3 Jüngste Entwicklungen

15.16 GREEN BAY PACKAGING INC

15.16.1 Unternehmensübersicht

15.16.2 PRODUKTPORTFOLIO

15.16.3 Jüngste Entwicklungen

15.17 IPG

15.17.1 Unternehmensübersicht

15.17.2 PRODUKTPORTFOLIO

15.17.3 Jüngste Entwicklungen

15.18 KLABIN SA

15.18.1 Unternehmensübersicht

15.18.2 Umsatzanalyse

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE ENTWICKLUNGEN

15.19 MONTAG

15.19.1 Unternehmensübersicht

15.19.2 Umsatzanalyse

15.19.3 PRODUKTPORTFOLIO

15.19.4 NEUESTE ENTWICKLUNGEN

15.2 NINE DRAGONS WORLDWIDE (CHINA) INVESTMENT GROUP CO., LTD.

15.20.1 Unternehmensübersicht

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 NEUESTE ENTWICKLUNGEN

15.21 OJI HOLDINGS CORPORATION.

15.21.1 Unternehmensübersicht

15.21.2 Umsatzanalyse

15.21.3 PRODUKTPORTFOLIO

15.21.4 Jüngste Entwicklungen

15.22 PACKHELP

15.22.1 Unternehmensübersicht

15.22.2 PRODUKTPORTFOLIO

15.22.3 Jüngste Entwicklungen

15.23 PACKMAN PACKAGING PRIVATE LIMITED.

15.23.1 Unternehmensübersicht

15.23.2 PRODUKTPORTFOLIO

15.23.3 NEUESTE ENTWICKLUNGEN

15.24 PACKTEK

15.24.1 Unternehmensübersicht

15.24.2 PRODUKTPORTFOLIO

15.24.3 NEUESTE ENTWICKLUNGEN

15.25 PRATT INDUSTRIES INC.

15.25.1 Unternehmensübersicht

15.25.2 PRODUKTPORTFOLIO

15.25.3 NEUESTE ENTWICKLUNGEN

15.26 PREGIS LLC

15.26.1 Unternehmensübersicht

15.26.2 PRODUKTPORTFOLIO

15.26.3 NEUESTE ENTWICKLUNGEN

15.27 PREM INDUSTRIES INDIA LIMITED

15.27.1 Unternehmensübersicht

15.27.2 PRODUKTPORTFOLIO

15.27.3 NEUESTE ENTWICKLUNGEN

15.28 RANPAK

15.28.1 Unternehmensübersicht

15.28.2 Umsatzanalyse

15.28.3 PRODUKTPORTFOLIO

15.28.4 NEUESTE ENTWICKLUNGEN

15.29 VERSIEGELTE LUFT

15.29.1 Unternehmensübersicht

15.29.2 Umsatzanalyse

15.29.3 PRODUKTPORTFOLIO

15.29.4 NEUESTE ENTWICKLUNGEN

15.3 STORA ENSO

15.30.1 Unternehmensübersicht

15.30.2 Umsatzanalyse

15.30.3 PRODUKTPORTFOLIO

15.30.4 NEUESTE ENTWICKLUNGEN

16. Unternehmensprofil eines Vertriebspartners

16.1 BUNZL PLC

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 PRODUKTPORTFOLIO

16.1.4 Jüngste Entwicklungen

16.2 MACFARLANE PACKAGING (EIN TOCHTERGESELLSCHAFT DER MACFARLANE GROUP PLC)

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 PRODUKTPORTFOLIO

16.2.4 Jüngste Entwicklungen

16.3 RAJAPACK LTD

16.3.1 Unternehmensübersicht

16.3.2 PRODUKTPORTFOLIO

16.3.3 Jüngste Entwicklungen

16.4 ULINE

16.4.1 Unternehmensübersicht

16.4.2 PRODUKTPORTFOLIO

16.4.3 Jüngste Entwicklungen

16.5 VERITIV BETRIEBSGEMEINDE

16.5.1 Unternehmensübersicht

16.5.2 PRODUKTPORTFOLIO

16.5.3 Jüngste Entwicklungen

17. FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

TABELLE 2 MARKENVERGLEICHSANALYSE

TABELLE 3 VERBRAUCHERPRÄFERENZMATRIX

TABELLE 4 RECHTLICHE ABDECKUNG

TABELLE 5 NORDAMERIKANISCHER MARKT FÜR E-COMMERCE-VERPACKUNGEN, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 6 NORDAMERIKANISCHER MARKT FÜR E-COMMERCE-VERPACKUNGEN, NACH VERPACKUNGSART, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 7 NORDAMERIKANISCHER MARKT FÜR WELLPÄCKE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 8 NORDAMERIKANISCHE WELLPÄCKE IM VERPACKUNGSMARKT FÜR DEN E-COMMERCE, NACH REGIONEN, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 9 NORDAMERIKANISCHER MARKT FÜR TASCHEN IM E-COMMERCE-VERPACKUNGSWESEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 10 NORDAMERIKANISCHER TASCHEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH TYP, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 11 NORDAMERIKANISCHER MARKT FÜR TASCHEN IM E-COMMERCE-VERPACKUNGSWESEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 12 NORDAMERIKANISCHER MARKT FÜR TASCHEN IM E-COMMERCE-VERPACKUNGSWESEN, NACH REGIONEN, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 13 NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IM E-COMMERCE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 14 NORDAMERIKANISCHER MARKT FÜR VERPACKUNGEN IM E-COMMERCE, NACH REGIONEN, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 15 NORDAMERIKANISCHE MARKEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 16 NORDAMERIKANISCHE MARKETABONNEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGION, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 17 NORDAMERIKANISCHE KLEBEBÄNDER IM E-COMMERCE-VERPACKUNGSMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHE KLEBEBÄNDER IM E-COMMERCE-VERPACKUNGSMARKT, NACH TYP, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 19 NORDAMERIKANISCHER MARKT FÜR E-COMMERCE-VERPACKUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHE KLEBEBÄNDER IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGION, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 21 NORDAMERIKANISCHER MARKT FÜR SCHUTZVERPACKUNGEN IM E-COMMERCE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 22 NORDAMERIKANISCHE SCHUTZVERPACKUNGEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH TYP, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 23 NORDAMERIKANISCHER MARKT FÜR SCHUTZVERPACKUNGEN IM E-COMMERCE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 24 NORDAMERIKANISCHER SCHUTZVERPACKUNGSMARKT IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 25 NORDAMERIKANISCHE PALETTENKARTONS IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 26 NORDAMERIKANISCHE PALETTENKARTONS IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGION, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 27 NORDAMERIKANISCHER POSTVERPACKUNGSMARKT IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHE POSTVERPACKUNGEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 29 NORDAMERIKANISCHER MARKT FÜR SCHRUMPFFOLIE IM E-COMMERCE-VERPACKUNGSWESEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 30 NORDAMERIKANISCHER MARKT FÜR SCHRUMPFFOLIE IM E-COMMERCE-VERPACKUNGSWESEN, NACH REGIONEN, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 31 NORDAMERIKANISCHER MARKT FÜR E-COMMERCE-VERPACKUNGEN, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 32 NORDAMERIKANISCHER MARKT FÜR FASERNBASIERTE E-COMMERCE-VERPACKUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 33 NORDAMERIKANISCHER WELLPATRONENMARKT IM E-COMMERCE-VERPACKUNGSMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 34 NORDAMERIKANISCHER MARKT FÜR FASERSAMATISCHE VERPACKUNGEN IM E-COMMERCE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 35 RECYCELTER ANTEIL UND POST-CONSUMER RECYCELTE (PCR) KUNSTSTOFFE IM E-COMMERCE-VERPACKUNGSMARKT NORDAMERIKA, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 36 BIOBASIERTE MATERIALIEN IM E-COMMERCE-VERPACKUNGSMARKT NORDAMERIKAS, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 37 NORDAMERIKANISCHE KONVENTIONELLE KUNSTSTOFFE (NEUWARE) IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 38 NORDAMERIKA ANDERE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 39 NORDAMERIKANISCHER MARKT FÜR E-COMMERCE-VERPACKUNGEN, NACH ENDBENUTZER, 2018-2033 (TAUSEND USD)

TABELLE 40 NORDAMERIKANISCHER MARKT FÜR BEKLEIDUNG UND ACCESSOIRES IM E-COMMERCE-VERPACKUNGSWESEN, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 41 NORDAMERIKANISCHER MARKT FÜR BEKLEIDUNG UND ACCESSOIRES IM E-COMMERCE-VERPACKUNGSWESEN, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 42 NORDAMERIKANISCHER MARKT FÜR BEKLEIDUNG UND ACCESSOIRES IM E-COMMERCE-VERPACKUNGSWESEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 43 NORDAMERIKANISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROPRODUKTE IM E-COMMERCE-VERPACKUNGSWESEN, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 44 NORDAMERIKANISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROPRODUKTE IM E-COMMERCE, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 45 NORDAMERIKANISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROPRODUKTE IM E-COMMERCE-VERPACKUNGSWESEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 46 NORDAMERIKANISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROPRODUKTE IM E-COMMERCE-VERPACKUNGSWESEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 47 NORDAMERIKANISCHER MARKT FÜR TEXTILVERPACKUNGEN IM E-COMMERCE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 48 NORDAMERIKANISCHER MARKT FÜR TEXTILVERPACKUNGEN IM E-COMMERCE, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 49 NORDAMERIKANISCHER MARKT FÜR TEXTILVERPACKUNGEN IM E-COMMERCE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 50 NORDAMERIKANISCHER HAUSHALTE IM E-COMMERCE-VERPACKUNGSMARKT, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 51 NORDAMERIKANISCHER HAUSHALTE IM E-COMMERCE-VERPACKUNGSMARKT, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 52 NORDAMERIKANISCHER HAUSHALTE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHER MARKT FÜR KÖRPERPFLEGEPRODUKTE IM E-COMMERCE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 54 NORDAMERIKANISCHER MARKT FÜR KÖRPERPFLEGE IM E-COMMERCE-VERPACKUNGSWESEN, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 55 NORDAMERIKANISCHER MARKT FÜR PERSÖNLICHE PFLEGEPRODUKTE IM E-COMMERCE-VERPACKUNGSWESEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 56 NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM E-COMMERCE-VERPACKUNGSWESEN, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 57 NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM E-COMMERCE-VERPACKUNGSWESEN, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 58 NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM E-COMMERCE-VERPACKUNGSWESEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 59 NORDAMERIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IM E-COMMERCE-VERPACKUNGSWESEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 60 NORDAMERIKANISCHER PHARMAZEUTIKA IM E-COMMERCE-VERPACKUNGSMARKT, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 61 NORDAMERIKANISCHER PHARMAZEUTIKAMARKT IM E-COMMERCE-VERPACKUNGSMARKT, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 62 NORDAMERIKANISCHER MARKT FÜR PHARMAZEUTIKA IM E-COMMERCE-VERPACKUNGSWESEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 63 NORDAMERIKANISCHER MARKT FÜR AUTOMOBILVERPACKUNGEN IM E-COMMERCE, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 64 NORDAMERIKANISCHER MARKT FÜR AUTOMOBILVERPACKUNGEN IM E-COMMERCE, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 65 NORDAMERIKANISCHER MARKT FÜR AUTOMOBILVERPACKUNGEN IM E-COMMERCE, NACH WARENART, 2018-2033 (TAUSEND USD)

TABELLE 66 NORDAMERIKANISCHER MARKT FÜR AUTOMOBILVERPACKUNGEN IM E-COMMERCE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 67 NORDAMERIKANISCHE METALLPRODUKTE IM E-COMMERCE-VERPACKUNGSMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 68 NORDAMERIKANISCHE METALLPRODUKTE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 69 NORDAMERIKANISCHE CHEMIKALIENPRODUKTE IM E-COMMERCE-VERPACKUNGSMARKT, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 70 NORDAMERIKANISCHER CHEMIKALIEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 71 NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE VERPACKUNGEN IM E-COMMERCE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 72 NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE VERPACKUNGEN IM E-COMMERCE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 73 NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE VERPACKUNGEN IM E-COMMERCE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 74 NORDAMERIKANISCHER MARKT FÜR MÖBELVERPACKUNGEN IM E-COMMERCE, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 75 NORDAMERIKANISCHER MARKT FÜR MÖBELVERPACKUNGEN IM E-COMMERCE, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 76 NORDAMERIKANISCHE HOLZ- UND HOLZPRODUKTE (OHNE MÖBEL) IM E-COMMERCE-VERPACKUNGSMARKT, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 77 NORDAMERIKANISCHE HOLZ- UND HOLZPRODUKTE (OHNE MÖBEL) IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 78 NORDAMERIKANISCHER MARKT FÜR LEDER- UND LEDERWARENPRODUKTE IM E-COMMERCE-VERPACKUNGSMARKT, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 79 NORDAMERIKANISCHER MARKT FÜR LEDER- UND LEDERWARENPRODUKTE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 80 NORDAMERIKANISCHE BAUMATERIALIEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 81 NORDAMERIKANISCHE BAUMATERIALIEN IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 82 NORDAMERIKANISCHE TABAKPRODUKTE IM E-COMMERCE-VERPACKUNGSMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 83 NORDAMERIKANISCHE TABAKPRODUKTE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 84 NORDAMERIKA ANDERE IM E-COMMERCE-VERPACKUNGSMARKT, NACH KANALTYP, 2018-2033 (TAUSEND USD)

TABELLE 85 NORDAMERIKA ANDERE IM E-COMMERCE-VERPACKUNGSMARKT, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 86 NORDAMERIKA ANDERE IM E-COMMERCE-VERPACKUNGSMARKT, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 87 NORDAMERIKANISCHER MARKT FÜR E-COMMERCE-VERPACKUNGEN, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 88 DIREKTVERKÄUFE IM E-COMMERCE-VERPACKUNGSMARKT NORDAMERIKAS, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 89 INDIREKTE UMSATZUMSATZ IM E-COMMERCE-VERPACKUNGSMARKT NORDAMERIKA, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 90 DIREKTVERKAUF IM E-COMMERCE-VERPACKUNGSMARKT NORDAMERIKAS, NACH REGIONEN, 2018-2033 (TAUSEND USD)