North America Eclinical Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.62 Billion

USD

10.71 Billion

2024

2032

USD

3.62 Billion

USD

10.71 Billion

2024

2032

| 2025 –2032 | |

| USD 3.62 Billion | |

| USD 10.71 Billion | |

| % | |

|

Marktsegmentierung für E-Clinical-Lösungen in Nordamerika nach Produkt (Systeme zur elektronischen Datenerfassung und Verwaltung klinischer Studiendaten, Systeme zur Verwaltung klinischer Studien, Plattformen für klinische Analysen, medizinische Unterlagen zur Pflegekoordination (CCMR), Randomisierung und Studienversorgungsmanagement , Plattformen zur Integration klinischer Daten, Lösungen zur elektronischen Beurteilung klinischer Ergebnisse, Sicherheitslösungen, elektronische Masterdateisysteme für Studien, Lösungen zur Verwaltung regulatorischer Informationen und andere), Bereitstellungsmodus (webgehostete (On-Demand-)Lösungen, lizenzierte Unternehmenslösungen (vor Ort) und Cloud-basierte (SAAS-)Lösungen), Phase der klinischen Studien (Phase I, Phase II, Phase III und Phase IV), Unternehmensgröße (klein, mittel und groß), Benutzergerät (Desktop, Tablet, Handheld-PDA-Gerät, Smartphone und andere), Endbenutzer (Pharma- und Biopharmaunternehmen , Auftragsforschungsinstitute, Beratungsunternehmen, Hersteller medizinischer Geräte, Krankenhäuser und akademische Forschungsinstitute) – Branchentrends und Prognose bis 2032

Marktgröße für E-Clinical-Lösungen in Nordamerika

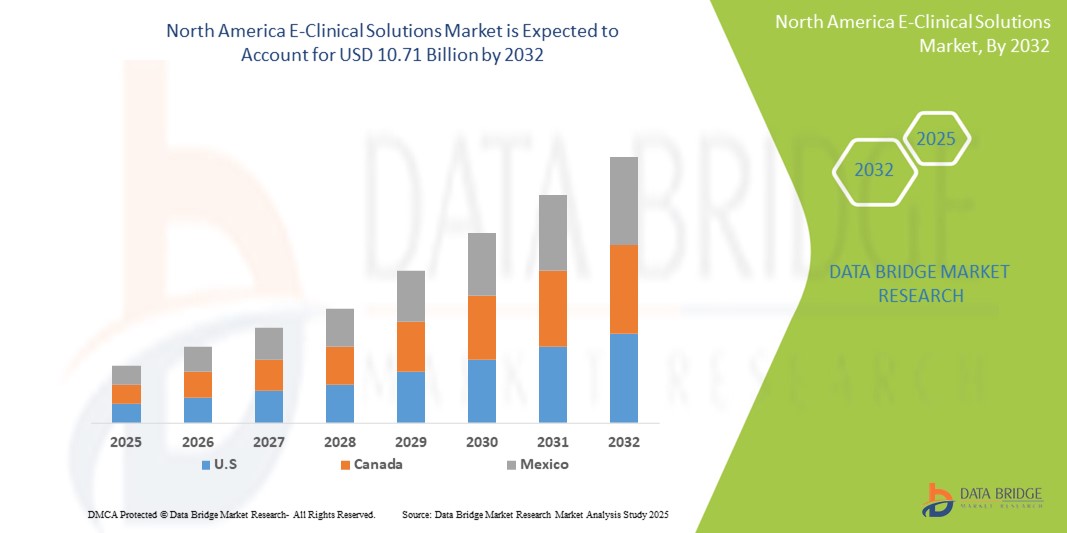

- Der nordamerikanische Markt für e-klinische Lösungen hatte im Jahr 2024 ein Volumen von 3,62 Milliarden US-Dollar und dürfte bis 2032 10,71 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung digitaler Gesundheitslösungen, elektronischer Datenerfassungssysteme (EDC) und cloudbasierter klinischer Plattformen vorangetrieben, die klinische Studien rationalisieren und datengesteuerte Entscheidungen beschleunigen.

- Darüber hinaus treibt die steigende Nachfrage nach sicheren, effizienten und integrierten Lösungen für die Verwaltung von Patientendaten, die Studienüberwachung und die Einhaltung gesetzlicher Vorschriften die Einführung von E-Clinical Solutions voran. Die Integration von fortschrittlicher Analytik, künstlicher Intelligenz und Echtzeit-Reporting-Tools steigert die Studieneffizienz deutlich und senkt die Betriebskosten, was das Wachstum des Marktes für E-Clinical Solutions fördert.

Marktanalyse für E-Clinical-Lösungen in Nordamerika

- E-Clinical Solutions, die elektronische Systeme für das Management klinischer Studien, die Datenerfassung und die Fernüberwachung umfassen, werden im modernen Gesundheitswesen und in der pharmazeutischen Forschung immer wichtiger, da sie die Betriebseffizienz steigern, die Datenintegrität sicherstellen und die Einhaltung gesetzlicher Vorschriften vereinfachen.

- Die steigende Nachfrage nach E-Clinical-Lösungen wird vor allem durch die zunehmende Nutzung digitaler Technologien in klinischen Studien, den steigenden Bedarf an Echtzeit-Datenüberwachung und die zunehmende Konzentration auf die Verkürzung der Zeitpläne für die Arzneimittelentwicklung angetrieben.

- Die USA dominierten den nordamerikanischen Markt für e-klinische Lösungen mit dem größten Umsatzanteil von 82,8 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe digitale Akzeptanz bei klinischen Studien und eine starke Präsenz großer Pharma- und Biotechnologieunternehmen aus. Das erhebliche Wachstum wurde durch Cloud-basierte Plattformen, elektronische Datenerfassung (EDC) und Fernüberwachungslösungen vorangetrieben.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für E-Clinical-Lösungen sein. Dies ist auf steigende Investitionen in dezentrale und hybride klinische Studien, die zunehmende Nutzung cloudbasierter E-Clinical-Plattformen und die Ausweitung pharmazeutischer und biotechnologischer Forschungsinitiativen zurückzuführen, die eine schnelle Marktexpansion unterstützen.

- Das Segment der großen Organisationen dominierte den nordamerikanischen Markt für e-klinische Lösungen mit einem Umsatzanteil von 52,3 % im Jahr 2024, getrieben durch umfangreiche klinische Studienpipelines, beträchtliche Budgets für digitale Lösungen und die Notwendigkeit, großvolumige, länderübergreifende Studien effizient zu verwalten.

Berichtsumfang und Marktsegmentierung für E-Clinical-Lösungen

|

Eigenschaften |

Wichtige Markteinblicke zu E-Clinical Solutions |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für E-Clinical-Lösungen in Nordamerika

Zunehmende Nutzung digitaler Plattformen für klinische Studien

- Ein bedeutender und sich beschleunigender Trend im nordamerikanischen Markt für e-klinische Lösungen ist die zunehmende Nutzung digitaler Plattformen für die Verwaltung klinischer Studien, die elektronische Datenerfassung (EDC) und Fernüberwachungslösungen. Dieser Trend verbessert die betriebliche Effizienz, die Datengenauigkeit und die Einhaltung gesetzlicher Vorschriften in der pharmazeutischen und biotechnologischen Forschung erheblich.

- Führende Auftragsforschungsinstitute und Pharmaunternehmen setzen beispielsweise zunehmend auf cloudbasierte E-Clinical-Plattformen, die eine zentrale Überwachung von Multi-Site-Studien ermöglichen und so Entscheidungen in Echtzeit und eine schnellere Datenaggregation ermöglichen. Diese Plattformen optimieren die Patientenrekrutierung, das Standortmanagement und die Protokolleinhaltung und reduzieren so Studienverzögerungen.

- Die Integration von E-Clinical Solutions mit Analysetools und ePRO-Systemen (Electronic Patient-Reported Outcomes) ermöglicht eine bessere Überwachung des Studienverlaufs, die Identifizierung von Risiken und die Optimierung klinischer Arbeitsabläufe. Dadurch werden sowohl die Studienqualität als auch die Patientensicherheit verbessert.

- Fernüberwachung und mobile Plattformen bieten Studienteams mehr Flexibilität und Zugänglichkeit. So können die Beteiligten Studienmetriken verfolgen, Daten überprüfen und die Einhaltung der Vorschriften sicherstellen, ohne physisch an den Studienstandorten anwesend zu sein.

- Der Trend zu zentralisierten, Cloud-basierten und vollständig integrierten E-Clinical-Plattformen verändert die Erwartungen an Effizienz, Genauigkeit und Skalierbarkeit in der klinischen Forschung. Unternehmen wie Medidata Solutions, Oracle Health Sciences und Veeva Systems erweitern daher ihre Plattformen, um umfassende Lösungen für das Studienmanagement, adaptive Studiendesigns und Echtzeit-Analysefunktionen anzubieten.

- Die Nachfrage nach E-Clinical-Lösungen wächst sowohl im Pharma- als auch im Biotechnologiesektor rasant, da Unternehmen zunehmend Wert auf schnellere Arzneimittelentwicklung, Kosteneffizienz und qualitativ hochwertige Datenerfassung legen.

Marktdynamik für E-Clinical-Lösungen in Nordamerika

Treiber

Wachsender Bedarf aufgrund der steigenden Nachfrage nach digitalisierten klinischen Studien

- Der nordamerikanische Markt für E-Clinical Solutions verzeichnet aufgrund der zunehmenden Komplexität klinischer Studien, die ein nahtloses Management riesiger Mengen an Patienten-, Studien- und regulatorischen Daten erfordern, ein deutliches Wachstum. Die zunehmende Nutzung digitaler Technologien ermöglicht es Unternehmen, Studiendesigns zu optimieren, die Betriebseffizienz zu steigern und die Patientenergebnisse zu verbessern.

- So haben führende Branchenakteure im April 2024 ihre Plattformen um erweiterte Echtzeitanalysen, automatisierte Datenerfassung und Fernüberwachungsfunktionen erweitert, um schnellere, präzisere und konformere klinische Studien zu ermöglichen. Diese technologischen Fortschritte dürften die Einführung von E-Clinical Solutions im Prognosezeitraum beschleunigen.

- Der zunehmende Fokus auf die Einhaltung gesetzlicher Vorschriften, Datenintegrität und optimierte Berichterstattung treibt die Nachfrage weiter an, da E-Clinical-Plattformen das End-to-End-Studienmanagement erleichtern, einschließlich der elektronischen Datenerfassung, der Verwaltung von Studienstammdateien und der Bewertung klinischer Ergebnisse.

- Darüber hinaus führt die Zunahme dezentraler und virtueller klinischer Studien zu einer starken Nachfrage nach cloudbasierten, skalierbaren und mobil zugänglichen E-Clinical-Lösungen. Diese Lösungen verbessern die Zusammenarbeit zwischen geografisch verteilten Forschungsteams und ermöglichen Entscheidungen in Echtzeit, wodurch Studienzeiträume und Betriebskosten reduziert werden.

- Erweiterte Funktionen wie prädiktive Analysen, KI-gestützte Datenvalidierung und die nahtlose Integration in elektronische Patientenakten (EHRs) und andere IT-Systeme im Gesundheitswesen helfen Sponsoren und CROs, die Patientenrekrutierung zu verbessern, die Protokolleinhaltung sicherzustellen und die Studiengenauigkeit zu erhöhen. Die Kombination dieser Vorteile führt zu einer breiteren Akzeptanz in der Pharma-, Biotechnologie- und Auftragsforschungsbranche.

Einschränkung/Herausforderung

Bedenken hinsichtlich Datensicherheit, Compliance und hohen Implementierungskosten

- Die zunehmende Abhängigkeit von digitalen Plattformen für sensible Patienten- und Studiendaten wirft Bedenken hinsichtlich Cybersicherheit, Datenschutzverletzungen und potenziell unbefugtem Zugriff auf

- Die Einhaltung strenger gesetzlicher Vorschriften wie FDA 21 CFR Part 11, HIPAA und DSGVO erfordert robuste Verschlüsselung, sichere Authentifizierungsprotokolle und kontinuierliche Überwachung.

- Hohe Vorlaufkosten für fortschrittliche E-Clinical-Plattformen, einschließlich Softwarelizenzen, IT-Infrastruktur und Mitarbeiterschulungen, können für kleinere Organisationen oder Forschungszentren mit begrenztem Budget ein Hindernis darstellen und die Marktdurchdringung potenziell verlangsamen.

- Herausforderungen bei der Interoperabilität mit bestehenden Altsystemen sowie Schwierigkeiten bei der Integration von Daten aus mehreren Quellen verschiedener Versuchsstandorte können die Betriebseffizienz einschränken und eine nahtlose Einführung verhindern.

- Um diese Herausforderungen zu bewältigen, sind wirksame Maßnahmen zur Cybersicherheit, standardisierte Compliance-Frameworks, kosteneffiziente Bereitstellungsmodelle und benutzerfreundliche Schnittstellen erforderlich.

- Die erfolgreiche Überwindung dieser Hindernisse wird es Forschungsorganisationen ermöglichen, effizientere, präzisere und kostengünstigere klinische Studien durchzuführen und so das langfristige Wachstum im Markt für E-Clinical-Lösungen aufrechtzuerhalten.

Marktumfang für E-Clinical-Lösungen in Nordamerika

Der Markt ist nach Produkt, Liefermodus, klinischer Testphase, Unternehmensgröße, Benutzergerät und Endbenutzer segmentiert.

- Nach Produkt

Der nordamerikanische Markt für e-klinische Lösungen ist produktbezogen in Systeme zur elektronischen Datenerfassung und Verwaltung klinischer Studiendaten, Systeme zur Verwaltung klinischer Studien, Plattformen für klinische Analysen, medizinische Dokumentationen zur Versorgungskoordination (CCMR), Randomisierung und Studienversorgungsmanagement, Plattformen zur Integration klinischer Daten, Lösungen zur elektronischen klinischen Ergebnisbewertung, Sicherheitslösungen, elektronische Studienstammdateisysteme, Lösungen zur Verwaltung regulatorischer Informationen und weitere segmentiert. Das Segment Systeme zur elektronischen Datenerfassung und Verwaltung klinischer Studiendaten dominierte den Markt mit dem größten Umsatzanteil von 36,5 % im Jahr 2024. Dies ist auf ihre entscheidende Rolle bei der effizienten Erfassung, Validierung und Verwaltung klinischer Studiendaten an mehreren Standorten, der Gewährleistung von Echtzeit-Einblicken, der Verbesserung der Datengenauigkeit und der Einhaltung gesetzlicher Vorschriften zurückzuführen. Die Akzeptanz bei Pharma- und Biotechnologieunternehmen sowie die Integrationsmöglichkeiten mit anderen klinischen Systemen untermauern ihre Dominanz.

Das Segment der klinischen Analyseplattformen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,1 % verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach umsetzbaren Erkenntnissen aus komplexen klinischen Datensätzen vorangetrieben, die prädiktive Modellierung, Echtzeit-Reporting und erweiterte Visualisierung ermöglichen. Analyseplattformen steigern die Betriebseffizienz und beschleunigen die Entscheidungsfindung für laufende Studien. Steigende Investitionen in KI-gestützte Analysen, der regulatorische Fokus auf datenbasierte Ergebnisse und die Integration mit elektronischen Datenerfassungssystemen fördern die Akzeptanz zusätzlich. Mittelständische Biotech-Unternehmen und große Pharmaunternehmen setzen diese Plattformen schnell ein, um die Effizienz ihrer Studien zu verbessern, die Ressourcenzuweisung zu optimieren und die Markteinführungszeit zu verkürzen. Kontinuierliche Innovationen bei Softwarefunktionen sowie ein zunehmendes Bewusstsein für Erkenntnisse aus klinischen Daten unterstützen das nachhaltige Wachstum in diesem Segment.

- Nach Liefermodus

Der nordamerikanische Markt für e-klinische Lösungen ist nach Bereitstellungsart in webgehostete (On-Demand) Lösungen, lizenzierte Enterprise-Lösungen (On-Premises) und Cloud-basierte (SAAS) Lösungen segmentiert. Das Segment webgehostete (On-Demand) Lösungen dominierte den Markt mit einem Umsatzanteil von 41,8 % im Jahr 2024. Dies ist auf die einfache Bereitstellung, die minimalen Infrastrukturanforderungen und die Kosteneffizienz zurückzuführen. Unternehmen können ihre Abläufe schnell skalieren und gleichzeitig einen zentralen Datenzugriff und Echtzeitüberwachung gewährleisten. Die Flexibilität bei der Verwaltung von Multi-Site-Studien und die nahtlose Integration mit Plattformen von Drittanbietern untermauern seine Dominanz.

Das Segment Cloud-basierte (SAAS) Lösungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13,4 % verzeichnen. Das Wachstum wird durch die Einführung sicherer, skalierbarer Cloud-Infrastrukturen zur Unterstützung globaler klinischer Studien vorangetrieben. Cloud-Lösungen bieten Echtzeit-Datenzugriff, automatisierte Backups, robuste Sicherheitsmaßnahmen und optimierte Zusammenarbeit zwischen funktionsübergreifenden Teams. Die steigende Nachfrage nach dezentralen Studien, Kosteneffizienz und einfacher Integration mit Analyse- und Berichtstools treibt die Akzeptanz weiter voran. Sowohl große als auch mittelgroße Unternehmen implementieren zunehmend Cloud-basierte Plattformen für eine schnellere Bereitstellung und verbesserte Einhaltung gesetzlicher Vorschriften. Der Komfort, die Flexibilität und die Skalierbarkeit Cloud-basierter Lösungen machen sie zum am schnellsten wachsenden Bereitstellungsmodus auf dem Markt.

- Nach Phase der klinischen Studie

Der nordamerikanische Markt für e-Clinical-Lösungen ist nach klinischen Studienphasen in Phase I, Phase II, Phase III und Phase IV unterteilt. Das Segment Phase III dominierte den Markt mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Dies ist auf den Umfang und die Komplexität von Phase-III-Studien zurückzuführen, die große Patientenpopulationen, mehrere Studienstandorte und umfangreiche Anforderungen an das Datenmanagement umfassen. e-Clinical-Lösungen spielen eine entscheidende Rolle bei der Sicherstellung einer genauen Datenerfassung, der Einhaltung gesetzlicher Vorschriften und der nahtlosen Überwachung laufender Studien. Der hohe Einsatz und die behördliche Kontrolle im Zusammenhang mit Phase-III-Studien führen zu einer starken Akzeptanz dieser Lösungen, da sie helfen, Fehler zu reduzieren, Abläufe zu rationalisieren und Studiensponsoren Echtzeit-Einblicke zu bieten. Ihre Integration mit klinischen Analyse-, elektronischen Datenerfassungs- und Berichtssystemen stärkt ihre Position als am häufigsten genutzte Lösung in dieser Phase weiter.

Das Phase-II-Segment wird voraussichtlich zwischen 2025 und 2032 mit 11,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum in diesem Segment wird durch die steigende Zahl klinischer Studien im mittleren Stadium und den steigenden Bedarf an integrierten Lösungen zur Optimierung der Patientenrekrutierung, Rationalisierung der Datenerfassung und Beschleunigung der Entscheidungsfindung vorangetrieben. E-Clinical-Lösungen für Phase-II-Studien ermöglichen Sponsoren die schnelle Analyse neuer Sicherheits- und Wirksamkeitsdaten, die Reduzierung von Verzögerungen und die Verbesserung des Studiendesigns. Investitionen von Biotech-Unternehmen sowie die Einführung von Echtzeit-Monitoring und risikobasierten Ansätzen treiben das Wachstum weiter voran. Die Möglichkeit, die Betriebseffizienz zu verbessern und die Einhaltung gesetzlicher Vorschriften sicherzustellen, macht Phase-II-Lösungen äußerst attraktiv und positioniert dieses Segment als das am schnellsten wachsende innerhalb der klinischen Studienphasen.

- Nach Unternehmensgröße

Der nordamerikanische Markt für E-Clinical-Lösungen ist nach Unternehmensgröße in kleine, mittlere und große Unternehmen unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Umsatzanteil von 52,3 % im Jahr 2024. Dies ist auf umfangreiche klinische Studienpipelines, hohe Budgets für digitale Lösungen und die Notwendigkeit zurückzuführen, umfangreiche, länderübergreifende Studien effizient zu managen. Große Unternehmen nutzen E-Clinical-Lösungen, um klinische Abläufe zu optimieren, die Compliance aufrechtzuerhalten und eine effektive Koordination zwischen mehreren Funktionsteams zu ermöglichen. Ihr Einsatz fortschrittlicher Plattformen für Datenintegration, Reporting und Monitoring sorgt für eine höhere Akzeptanz und stärkt die Dominanz dieses Segments.

Das Segment der kleinen und mittleren Unternehmen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,8 % verzeichnen. Dieses Wachstum wird durch die zunehmende Auslagerung klinischer Aktivitäten, die Nutzung kostengünstiger Cloud-basierter Plattformen und die Skalierbarkeit moderner E-Clinical-Lösungen unterstützt. Kleine und mittlere Unternehmen nutzen diese Plattformen zunehmend, um Studien ohne hohe Investitionen in die IT-Infrastruktur effizient durchzuführen. Die Flexibilität, Lösungen je nach Studiengröße zu skalieren, die verbesserte Datensicherheit und die Integration mit Analysetools beschleunigen die Einführung zusätzlich. Darüber hinaus tragen der Aufstieg von Biotech-Startups und das wachsende Bewusstsein für die Einhaltung gesetzlicher Vorschriften zum schnellen Wachstum bei und machen dieses Segment zum am schnellsten wachsenden unter den Unternehmen.

- Nach Benutzergerät

Der nordamerikanische Markt für e-Clinical-Lösungen ist nach Endgeräten segmentiert und umfasst Desktop-PCs, Tablets, Handheld-PDAs, Smartphones und weitere Geräte. Das Desktop-Segment dominierte den Markt mit dem größten Umsatzanteil von 47,5 % im Jahr 2024. Diese Dominanz ist vor allem auf die Vorliebe klinischer Forscher für Desktop-PCs zurückzuführen, da diese komplexe Analysen und erweiterte Dateneingaben ermöglichen und umfassende Schnittstellen für groß angelegte klinische Studien bieten. Desktop-PCs bieten robuste Rechenleistung, mehr Bildschirmfläche für Multitasking und eine nahtlose Integration mit hochentwickelten e-Clinical-Solutions-Plattformen. Sie ermöglichen zudem die effiziente Verwaltung von Daten standortübergreifender Studien, regulatorische Berichterstattung und erweiterte Visualisierungstools. Die Zuverlässigkeit, Stabilität und Vertrautheit von Desktop-PCs für klinische Abläufe untermauern ihre führende Marktposition zusätzlich.

Das Smartphone-Segment wird voraussichtlich von 2025 bis 2032 mit 12,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das rasante Wachstum wird durch die zunehmende Nutzung mobiler Geräte für Echtzeitüberwachung, Ferndateneingabe und die Teilnahme an dezentralen klinischen Studien vorangetrieben. Smartphones ermöglichen es klinischem Personal, Studiendaten jederzeit und überall einzugeben, zu überprüfen und zu teilen, was die Produktivität und Zusammenarbeit verbessert. Die Integration mit Cloud-Plattformen, mobilen Analysetools und benutzerfreundlichen Apps erhöht Komfort und Effizienz. Die zunehmende Verbreitung von Smartphones unter klinischem Personal, kombiniert mit kostengünstigen mobilen Lösungen und optimierten Studienabläufen, macht dieses Segment zur am schnellsten wachsenden Geräteoption.

- Nach Endbenutzer

Der nordamerikanische Markt für E-Clinical-Lösungen ist nach Endnutzern segmentiert in Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute, Beratungsunternehmen, Medizinproduktehersteller, Krankenhäuser und akademische Forschungsinstitute. Das Segment Pharma- und Biopharmaunternehmen dominierte den Markt mit einem Umsatzanteil von 44,6 % im Jahr 2024. Dies ist vor allem auf die umfangreichen Studienportfolios, den Betrieb an mehreren Standorten und die hohen Studienvolumen zurückzuführen, die fortschrittliche E-Clinical-Lösungen für effizientes Management, Einhaltung gesetzlicher Vorschriften und Echtzeitanalysen erfordern. Die Einführung integrierter Plattformen ermöglicht ein optimiertes Studiendesign, verbesserte Datenintegrität und schnellere Entscheidungsfindung. Die Fähigkeit, komplexe Studien zu managen und die Einhaltung globaler Vorschriften sicherzustellen, verstärkt die Dominanz dieses Segments.

Das Segment der Auftragsforschungsinstitute (CROs) wird voraussichtlich von 2025 bis 2032 mit 12,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum in diesem Segment wird durch das zunehmende Outsourcing klinischer Studien und die Abhängigkeit von Biotech-Unternehmen von CROs für flexible und skalierbare E-Clinical-Lösungen vorangetrieben. CROs nutzen diese Plattformen für globales Studienmanagement, Fernüberwachung, risikobasiertes Reporting und verbesserte Betriebseffizienz. Der Einsatz fortschrittlicher Lösungen ermöglicht eine kostengünstige Durchführung von Studien, schnellere Zeitpläne und die Einhaltung regulatorischer Standards. Das zunehmende Outsourcing klinischer Studien sowie der Bedarf an qualitativ hochwertigen Daten und effizientem Studienmanagement machen CROs zum am schnellsten wachsenden Endnutzersegment.

Regionale Analyse des nordamerikanischen Marktes für E-Clinical-Lösungen

- Nordamerika dominierte den Markt für e-klinische Lösungen mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die zunehmende Nutzung digitaler Technologien in klinischen Studien, die gestiegene Nachfrage nach effizientem Studienmanagement und die weit verbreitete Integration cloudbasierter Plattformen.

- Organisationen in der Region schätzen den Komfort, die Skalierbarkeit und die Echtzeitanalysen der E-Clinical Solutions-Plattformen sehr, da sie eine optimierte Datenerfassung, ein zentralisiertes Studienmanagement und eine verbesserte Einhaltung gesetzlicher Vorschriften ermöglichen.

- Diese breite Akzeptanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, hohe digitale Kompetenzen unter Forschungsfachleuten und die zunehmende Bedeutung dezentraler und hybrider klinischer Studien weiter unterstützt. Dadurch werden E-Clinical Solutions zu einem unverzichtbaren Instrument für Pharma-, Biotechnologie- und Auftragsforschungsinstitute.

Markteinblick in E-Clinical Solutions in den USA

Der US-Markt für e-klinische Lösungen erzielte 2024 mit 82,8 % den größten Umsatzanteil in Nordamerika. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Digitalisierung in klinischen Studien und die starke Präsenz großer Pharma- und Biotechnologieunternehmen zurückzuführen. Das rasante Wachstum wird durch Cloud-basierte Plattformen, elektronische Datenerfassung (EDC) und Fernüberwachungslösungen vorangetrieben, die effiziente, kostengünstige und konforme klinische Studien ermöglichen. Darüber hinaus profitiert der US-Markt von unterstützenden regulatorischen Rahmenbedingungen, erheblichen Investitionen in Forschung und Entwicklung sowie kontinuierlichen Innovationen im Bereich der klinischen Analytik und Studienmanagementplattformen.

Markteinblick in E-Clinical Solutions in Kanada

Der kanadische Markt für E-Clinical-Lösungen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für E-Clinical-Lösungen sein. Dies wird durch steigende Investitionen in dezentrale und hybride klinische Studien, die zunehmende Nutzung cloudbasierter E-Clinical-Plattformen und die Ausweitung pharmazeutischer und biotechnologischer Forschungsinitiativen unterstützt. Diese Faktoren dürften ein schnelles Marktwachstum vorantreiben und eine höhere Betriebseffizienz, eine stärkere Patienteneinbindung und ein präziseres Datenmanagement in klinischen Studien ermöglichen.

Marktanteil von E-Clinical Solutions in Nordamerika

Die Branche der E-Clinical Solutions wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Oracle (USA)

- Signant Health (USA)

- Parexel International (MA) Corporation (USA)

- Dassault Systèmes (Frankreich)

- Clario (USA)

- Mednet (USA)

- OpenClinica, LLC (USA)

- 4G Clinical (USA)

- Veeva Systems (USA)

- Saama (USA)

- Castor (Niederlande)

- Medrio (USA)

- ArisGlobal (USA)

- Merative (USA)

- Advarra (USA)

- eClinical Solutions, LLC (USA)

- Y-Prime, LLC. (USA)

- RealTime Software Solutions LLC (USA)

- Datatrack International (Großbritannien)

- IQVIA Inc (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für E-Clinical-Lösungen

- Im April 2025 kündigte eClinical Solutions die Einführung seines neuesten Produkts an, das die Zykluszeiten klinischer Studien für biopharmazeutische Unternehmen verkürzen soll. Dieses neue Angebot soll Datenmanagementprozesse rationalisieren und die betriebliche Effizienz steigern und so der wachsenden Nachfrage nach schnelleren und kostengünstigeren klinischen Studien in der Branche gerecht werden.

- Im Mai 2025 erweiterte RealTime eClinical Solutions seinen Bereich Professional Services, um die Einführung von eClinical-Lösungen an klinischen Forschungsstandorten, akademischen medizinischen Zentren, Sponsoren und Auftragsforschungsinstituten zu beschleunigen. Ziel dieser Initiative ist es, umfassende Unterstützung und Schulungen anzubieten und die nahtlose Integration von eClinical-Plattformen in bestehende Forschungsabläufe zu ermöglichen.

- Im Juni 2025 leitete eClinical Solutions auf der Konferenz der Drug Information Association (DIA) 2025 Branchendiskussionen zur Modernisierung klinischer Studien. Das Unternehmen hob die Rolle künstlicher Intelligenz und risikobasierter Strategien bei der Transformation klinischer Studienmethoden hervor und betonte den Bedarf an Innovationen, um die aktuellen Herausforderungen in der klinischen Forschung zu bewältigen.

- Im September 2024 wurde RealTime eClinical Solutions von neun der zehn größten globalen Standortnetzwerke als bevorzugter Anbieter ausgezeichnet. Diese Anerkennung unterstreicht den wachsenden Einfluss des Unternehmens und die breite Akzeptanz seiner integrierten eClinical-Produktsuite bei führenden klinischen Forschungsorganisationen.

- Im November 2024 kündigte RealTime eClinical Solutions die Erweiterung seines Professional Services-Angebots an, um die Einführung von eClinical-Lösungen an klinischen Forschungsstandorten, akademischen medizinischen Zentren, Sponsoren und Auftragsforschungsinstituten zu beschleunigen. Ziel ist es, umfassende Unterstützung und Schulungen anzubieten und die nahtlose Integration von eClinical-Plattformen in bestehende Forschungsabläufe zu erleichtern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.