North America Electrical Steel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.22 Billion

USD

6.94 Billion

2024

2032

USD

4.22 Billion

USD

6.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.22 Billion | |

| USD 6.94 Billion | |

| % | |

|

Nordamerikanischer Markt für Elektrostahl, nach Typ (nicht kornorientierter Elektrostahl und kornorientierter Elektrostahl), Dicke (0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm und andere), Kernverluste (weniger als 0,9 W/kg, 0,90 W/kg bis 0,99 W/kg, 1,00 W/kg bis 1,29 W/kg, 1,30 W/kg bis 1,39 W/kg und über 1,39 W/kg), Flussdichte (über 1,76 Tesla, 1,73 Tesla bis 1,76 Tesla, 1,69 Tesla bis 1,73 Tesla, 1,65 Tesla bis 1,69 Tesla, weniger als 1,65 Tesla), Anwendung (Motoren, Transformatoren, Stromgeneratoren, Induktoren, Elektrische Vorschaltgeräte, Batterien, Konverter, Shunt-Reaktoren, Wickelkerne und andere), Endverbraucher (Energie und Strom, Maschinenbau, Automobilindustrie, Bauwesen und Konstruktion, Haushaltsgeräte und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Elektrostahl

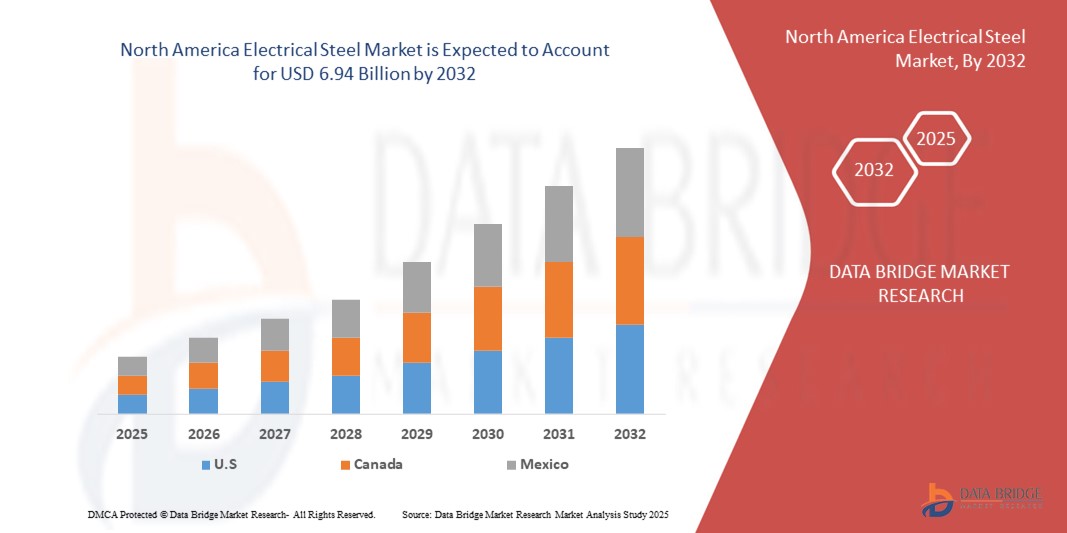

- Der nordamerikanische Markt für Elektrostahl wurde im Jahr 2024 auf 4,22 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 6,94 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 6,4 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach energieeffizienten Elektrogeräten, Fortschritte bei der Produktion von Elektrofahrzeugen (EV) und den Ausbau der Infrastruktur für erneuerbare Energien vorangetrieben.

- Darüber hinaus beschleunigt der zunehmende Fokus auf die Reduzierung von Kernverlusten in Transformatoren und Motoren, gepaart mit technologischen Fortschritten in der Elektrostahlherstellung, die Marktakzeptanz in verschiedenen Branchen.

Marktanalyse für Elektrostahl

- Elektrostahl ist für seine hohe magnetische Permeabilität und geringen Kernverluste bekannt und ein wichtiges Material für die Herstellung von Motoren, Transformatoren und Stromgeneratoren. Er trägt zur Energieeffizienz und Leistung elektrischer Systeme bei.

- Die steigende Nachfrage nach Elektrostahl wird durch die rasante Expansion des Automobilsektors, insbesondere bei Elektrofahrzeugen, und den zunehmenden Einsatz erneuerbarer Energiequellen wie Wind- und Solarenergie angetrieben.

- Kanada dominierte den nordamerikanischen Markt für Elektrostahl mit dem größten Umsatzanteil von 45,12 % im Jahr 2024, angetrieben durch seinen robusten Energie- und Stromsektor, erhebliche Investitionen in erneuerbare Energien und eine gut etablierte Produktionsbasis.

- Es wird erwartet, dass die USA im Prognosezeitraum das am schnellsten wachsende Land auf dem nordamerikanischen Elektrostahlmarkt sein werden, angetrieben durch die zunehmende Verbreitung von Elektrofahrzeugen, staatliche Anreize für saubere Energie und Innovationen bei Elektrostahlanwendungen.

- Das Segment nicht kornorientiertes Elektroband hatte im Jahr 2023 mit 56,49 % den größten Marktanteil, was auf seine vielseitigen Einsatzmöglichkeiten in Elektromotoren, Generatoren und Haushaltsgeräten zurückzuführen ist, insbesondere in den USA, wo die Nachfrage nach Elektrofahrzeugen (EVs) und energieeffizienten Geräten stark ansteigt.

Berichtsumfang und Marktsegmentierung für Elektrostahl

|

Eigenschaften |

Wichtige Markteinblicke für Elektrostahl |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Elektrostahl

„Zunehmende Integration fortschrittlicher Werkstoffe und Fertigungstechnologien“

- Der nordamerikanische Markt für Elektrostahl erlebt einen deutlichen Trend zur Integration fortschrittlicher Materialien und innovativer Fertigungstechnologien

- Diese Fortschritte, wie verbesserte Legierungsformulierungen und verbesserte Verarbeitungstechniken wie Dünnplattenguss und kontinuierliches Glühen, optimieren die magnetischen Eigenschaften, einschließlich hoher Permeabilität und geringer Kernverluste.

- Fortschrittliche Elektrostahllösungen ermöglichen eine effizientere Energieumwandlung und reduzieren Energieverluste in Anwendungen wie Transformatoren und Elektromotoren.

- Beispielsweise entwickeln Hersteller hochwertigen nichtkornorientierten Elektrostahl (NGOES) mit überlegenen magnetischen Eigenschaften, um den Anforderungen von Hochleistungsmotoren für Elektrofahrzeuge (EV) und erneuerbaren Energiesystemen gerecht zu werden.

- Dieser Trend steigert die Effizienz und Nachhaltigkeit von Elektrostahlanwendungen und macht sie für Branchen wie die Automobil- und Energiebranche zunehmend attraktiver.

- Es werden neue Isolierbeschichtungen und Lacke mit verbesserten thermischen und elektrischen Eigenschaften entwickelt, um die Kernverluste weiter zu reduzieren und die Leistung von Elektrostahlblechen zu verbessern.

Marktdynamik für Elektrostahl

Treiber

„Steigende Nachfrage nach Elektrofahrzeugen und Infrastruktur für erneuerbare Energien“

- Die wachsende Nachfrage von Verbrauchern und Industrie nach Elektrofahrzeugen (EVs) und erneuerbaren Energiequellen wie Wind- und Solarenergie ist ein wichtiger Treiber für den nordamerikanischen Elektrostahlmarkt.

- Elektrostahl ist entscheidend für die Herstellung energieeffizienter Transformatoren, Motoren und Generatoren, die wesentliche Komponenten in Elektrofahrzeugen und erneuerbaren Energiesystemen sind.

- Staatliche Auflagen, insbesondere in Kanada und den USA, die Energieeffizienz und nachhaltige Energielösungen fördern, beschleunigen die Einführung von Elektrostahl

- Die Verbreitung von Smart-Grid-Technologien und die Modernisierung der elektrischen Infrastruktur in Nordamerika unterstützen den Ausbau der Elektrostahlanwendungen weiter und ermöglichen eine effiziente Stromverteilung und -übertragung.

- Automobilhersteller und Energieunternehmen verwenden zunehmend Hochleistungs-Elektrostahl, wie beispielsweise NGOES, um strenge Effizienzstandards zu erfüllen und die Systemleistung zu verbessern.

- Kanada dominiert den Markt aufgrund seiner Vorreiterrolle bei der Nutzung erneuerbarer Energien und der Entwicklung der Infrastruktur, während die USA das am schnellsten wachsende Land sind, angetrieben von einer robusten Produktion von Elektrofahrzeugen und Fortschritten bei der Stromerzeugung.

Einschränkung/Herausforderung

„Hohe Produktionskosten und Volatilität in der Lieferkette“

- Die erheblichen Anfangsinvestitionen, die für die Herstellung von hochwertigem Elektrostahl erforderlich sind, einschließlich moderner Fertigungsanlagen und Rohstoffen wie Ferrosilizium, stellen ein Hindernis für das Marktwachstum dar, insbesondere in kostensensiblen Regionen.

- Die Komplexität der Herstellung von dünnem Elektrostahl mit präzisen magnetischen Eigenschaften erhöht die Produktionskosten, was die Einführung in einigen Anwendungen behindern kann.

- Störungen in der Lieferkette, wie etwa Schwankungen bei der Verfügbarkeit und den Preisen von Rohstoffen, erschweren die Produktion zusätzlich und beeinträchtigen die Marktstabilität

- Darüber hinaus erhöhen Bedenken hinsichtlich Umweltvorschriften und der Einhaltung von Nachhaltigkeitsstandards die Komplexität der Herstellungsprozesse und erhöhen die Betriebskosten

- Diese Faktoren können die Marktexpansion einschränken, insbesondere bei neuen Anwendungen, bei denen die Kostensensibilität ein erhebliches Problem darstellt.

- Trotz dieser Herausforderungen tragen kontinuierliche Fortschritte bei der Produktionseffizienz und den Recyclingmethoden dazu bei, einige dieser Einschränkungen zu mildern, was im Einklang mit dem Fokus Nordamerikas auf Nachhaltigkeit steht.

Marktumfang für Elektrostahl

Der Markt ist nach Typ, Dicke, Kernverlusten, Flussdichte, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der nordamerikanische Markt für Elektrostahl ist nach Typ in nicht kornorientiertes Elektroband (NGOES) und kornorientiertes Elektroband (GOES) unterteilt. Das Segment nicht kornorientiertes Elektroband hatte 2023 mit 56,49 % den größten Marktanteil. Dies ist auf seine vielseitigen Einsatzmöglichkeiten in Elektromotoren, Generatoren und Haushaltsgeräten zurückzuführen, insbesondere in den USA, wo die Nachfrage nach Elektrofahrzeugen (EVs) und energieeffizienten Geräten stark steigt. Seine isotropen magnetischen Eigenschaften machen es ideal für rotierende Maschinen und steigern Effizienz und Leistung.

Das Segment kornorientiertes Elektroband wird voraussichtlich von 2025 bis 2032 mit 6,7 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach energieeffizienten Transformatoren in Stromverteilungsnetzen. Technologische Fortschritte bei kornorientiertem Elektroband, wie verbesserte magnetische Eigenschaften und reduzierte Kernverluste, treiben dessen Einsatz in Hochleistungsanwendungen wie großen Transformatoren und Generatoren weiter voran.

- Nach Dicke

Der nordamerikanische Markt für Elektrostahl ist nach Dicke in 0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm und weitere segmentiert. Das 0,23-mm-Segment wird voraussichtlich im Jahr 2024 mit einem Marktanteil von 42,52 % dominieren. Dies ist auf die weit verbreitete Verwendung in kleinen Transformatoren, Motoren und Haushaltsgeräten wie Kühlschränken und Klimaanlagen zurückzuführen, bei denen eine hohe Effizienz bei der Reduzierung von Kernverlusten entscheidend ist.

Das 0,30-mm-Segment dürfte zwischen 2025 und 2032 mit 7,2 % die höchste Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage in der Automobilindustrie, insbesondere nach Motoren für Elektrofahrzeuge, bei denen diese Dicke ein Gleichgewicht zwischen magnetischer Leistung und mechanischer Festigkeit bietet.

- Durch Kernverluste

Der nordamerikanische Markt für Elektrostahl wird anhand der Kernverluste in die Segmente unter 0,9 W/kg, 0,90 W/kg bis 0,99 W/kg, 1,00 W/kg bis 1,29 W/kg, 1,30 W/kg bis 1,39 W/kg und über 1,39 W/kg unterteilt. Das Segment unter 0,9 W/kg wird voraussichtlich 2024 mit 43,14 % den größten Marktanteil halten, da Elektrostahl mit geringen Kernverlusten für hocheffiziente Anwendungen wie Transformatoren und Elektrofahrzeugmotoren entscheidend ist und dem Fokus der Region auf Energieeffizienz und Nachhaltigkeit entspricht.

Das Segment von 0,90 W/kg bis 0,99 W/kg dürfte zwischen 2025 und 2032 stark wachsen. Der Grund hierfür liegt in der Verwendung in kostengünstigen Hochleistungsmotoren und -generatoren, insbesondere im kanadischen Sektor für erneuerbare Energien, wo eine hohe Nachfrage nach energieeffizienten Materialien besteht.

- Nach Flussdichte

Der nordamerikanische Markt für Elektrostahl ist anhand der Flussdichte in die Segmente über 1,76 Tesla, 1,73 Tesla bis 1,76 Tesla, 1,69 Tesla bis 1,73 Tesla, 1,65 Tesla bis 1,69 Tesla und unter 1,65 Tesla unterteilt. Das Segment über 1,76 Tesla wird voraussichtlich mit einem Marktanteil von 605,04 % im Jahr 2024 dominieren. Dies ist auf seine entscheidende Rolle in der Stromerzeugungsindustrie zurückzuführen, insbesondere in den USA, wo Materialien mit hoher Flussdichte in modernen Transformatoren und Generatoren zur Netzmodernisierung eingesetzt werden.

Im Segment von 1,73 bis 1,76 Tesla wird von 2025 bis 2032 ein deutliches Wachstum erwartet, da es die steigende Nachfrage nach effizientem Elektrostahl in Elektrofahrzeugmotoren und Anwendungen für erneuerbare Energien bedient, bei denen eine hohe magnetische Leistung unabdingbar ist.

- Nach Anwendung

Der nordamerikanische Markt für Elektrostahl ist nach Anwendung in Motoren, Transformatoren, Stromgeneratoren, Induktivitäten, Vorschaltgeräte, Batterien, Konverter, Drosselspulen, Wickelkerne und Sonstiges unterteilt. Das Motorensegment hielt 2023 mit 245,23 % den größten Marktanteil, angetrieben durch die zunehmende Verbreitung von Elektrofahrzeugen und industrieller Automatisierung, insbesondere in den USA, wo Elektrostahl die Motoreffizienz durch Minimierung von Energieverlusten steigert.

Das Segment Transformatoren dürfte zwischen 2025 und 2032 mit einer Rate von 7,1 % am schnellsten wachsen. Grund hierfür sind steigende Investitionen in die Modernisierung des Stromnetzes und in Projekte für erneuerbare Energien, insbesondere in Kanada, wo hocheffiziente Transformatoren für die Integration von Wind-, Solar- und Wasserkraft von entscheidender Bedeutung sind.

- Nach Endbenutzer

Der nordamerikanische Markt für Elektrostahl ist nach Endverbrauchern in die Branchen Energie und Strom, Maschinenbau, Automobilindustrie, Bauwesen, Haushaltsgeräte und Sonstige unterteilt. Das Segment Energie und Strom dominierte mit einem Marktanteil von 35 % im Jahr 2023, was auf die umfangreiche Verwendung von Elektrostahl in Transformatoren und Generatoren zur Stromerzeugung und -verteilung, insbesondere im kanadischen Sektor für erneuerbare Energien, zurückzuführen ist.

Im Automobilsegment wird von 2025 bis 2032 mit 7,9 % voraussichtlich das höchste Wachstum zu verzeichnen sein. Dieser Anstieg wird durch die steigende Produktion von Elektrofahrzeugen in den USA vorangetrieben, wo Elektrostahl für hocheffiziente Motoren und andere elektrifizierte Komponenten unverzichtbar ist und mit dem Streben der Region nach nachhaltiger Mobilität im Einklang steht.

Regionale Analyse des Marktes für Elektrostahl

- Kanada dominierte den nordamerikanischen Markt für Elektrostahl mit dem größten Umsatzanteil von 45,12 % im Jahr 2024, angetrieben durch seinen robusten Energie- und Stromsektor, erhebliche Investitionen in erneuerbare Energien und eine gut etablierte Produktionsbasis.

- Es wird erwartet, dass die USA im Prognosezeitraum das am schnellsten wachsende Land auf dem nordamerikanischen Elektrostahlmarkt sein werden, angetrieben durch die zunehmende Verbreitung von Elektrofahrzeugen, staatliche Anreize für saubere Energie und Innovationen bei Elektrostahlanwendungen.

Einblicke in den US-Elektrostahlmarkt

Die USA sind das am schnellsten wachsende Land im nordamerikanischen Elektrobandmarkt. Begünstigt wird dies durch die starke Nachfrage im Automobilsektor, insbesondere nach Elektrofahrzeugen, und steigende Investitionen in die Infrastruktur für erneuerbare Energien. Der Trend zu Energieeffizienz und zunehmende Regulierungen zur Förderung nachhaltiger Materialien treiben das Marktwachstum zusätzlich voran. Der zunehmende Einsatz von Elektroband in Hochleistungsmotoren durch Automobilhersteller ergänzt den Aftermarket-Umsatz und schafft so ein vielfältiges Produkt-Ökosystem .

Einblicke in den kanadischen Markt für Elektrostahl

Kanada dominierte den nordamerikanischen Markt für Elektrostahl mit dem höchsten Umsatzanteil von 78,9 % im Jahr 2024, angetrieben durch seinen fortschrittlichen Energie- und Stromsektor und den zunehmenden Einsatz von Elektrostahl in Transformatoren und Motoren. Der Fokus auf die Modernisierung veralteter elektrischer Infrastruktur und die steigende Nachfrage nach energieeffizienten Lösungen fördern das Marktwachstum. Eine starke inländische Produktion und staatliche Initiativen zur Förderung sauberer Energien erhöhen die Marktdurchdringung zusätzlich .

Marktanteil von Elektrostahl

Die Elektrostahlindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ArcelorMittal (Luxemburg)

- Cleveland-Cliffs Inc. (USA)

- Nippon Steel Corporation (Japan)

- POSCO (Südkorea)

- Voestalpine AG (Österreich)

- Thyssenkrupp AG (Deutschland)

- JFE Steel Corporation (Japan)

- United States Steel Corporation (USA)

- Aperam (Luxemburg)

- Baosteel Group Corporation (China)

- Tata Steel (Indien)

- AK Steel (USA)

- NLMK-Gruppe (Russland)

- Steel Authority of India Limited (Indien)

- Cogent Power Limited (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Elektrostahl?

- Im April 2024 gab ArcelorMittal Pläne zum Bau einer 1,2 Milliarden US-Dollar teuren hochmodernen Produktionsanlage in Calvert, Alabama, bekannt. Diese soll jährlich 150.000 Tonnen nicht kornorientiertes Elektroband (NOES) produzieren. Dieser Spezialstahl ist unverzichtbar für Motoren, Generatoren und erneuerbare Energiesysteme von Elektrofahrzeugen (EV). Die Initiative schließt eine kritische Lücke in der US-Lieferkette, reduziert die Importabhängigkeit und unterstützt die Netto-Null-Emissionsziele der Biden-Regierung. Das vom US-Energieministerium geförderte Projekt erhielt im Rahmen des 48C-Programms des Inflation Reduction Act 280,5 Millionen US-Dollar an Investitionssteuergutschriften. Elektroband wird damit als wichtiger Werkstoff für saubere Energietechnologien anerkannt.

- Im Dezember 2023 gab die Nippon Steel Corporation über ihre Tochtergesellschaft NIPPON STEEL NORTH AMERICA, INC. die Übernahme der United States Steel Corporation (US Steel) für 14,9 Milliarden US-Dollar bekannt. Dies ist eine der größten ausländischen Übernahmen in der Geschichte der US-amerikanischen Fertigungsindustrie. Die im Juni 2025 abgeschlossene Transaktion positioniert Nippon Steel als einen dominanten Akteur auf dem nordamerikanischen Stahlmarkt, insbesondere in der Produktion von Elektrostahl – einem wichtigen Werkstoff für Elektroautomotoren, Transformatoren und erneuerbare Energiesysteme.

- Im Oktober 2023 eröffnete die United States Steel Corporation (US Steel) in ihrem Werk Big River Steel in Osceola, Arkansas, eine neue Produktionslinie für nichtkornorientiertes (NGO) Elektroband. Mit einer Jahreskapazität von 200.000 Tonnen ist diese Linie die größte ihrer Art in den USA und übertrifft andere inländische Hersteller in ihrem Volumen. Die Anlage nutzt bis zu 90 % recycelten Stahlschrott und reduziert so die CO2-Emissionen im Vergleich zu herkömmlichen Verfahren um 70–80 %. Die Linie produziert InduX™, eine Stahlsorte, die für Elektroautomotoren, Generatoren und erneuerbare Energiesysteme unverzichtbar ist. Dies unterstreicht die Rolle von US Steel bei der Förderung einer Infrastruktur für saubere Energien.

- Im Mai 2023 kündigte JFE Shoji Power Canada, ein Geschäftsbereich von JFE Holdings, in Zusammenarbeit mit strategischen Partnern eine umfassende Expansionsinitiative an, um die steigende Nachfrage nach Elektrostahlkomponenten für Leistungs- und Verteiltransformatoren zu decken. Das Unternehmen verpflichtete sich zu erheblichen Investitionen in neue Maschinen und Personalentwicklung mit dem Ziel, die Produktionskapazität für Verteiltransformatorkerne bis Ende 2023 um mindestens 40 % und für große Leistungstransformatorkerne um mehr als das Doppelte zu steigern. Dieser Schritt unterstützt den schnellen Ausbau der Infrastruktur für saubere Energie in Nordamerika, einschließlich der Modernisierung des Stromnetzes und der Elektrifizierung.

- Im Januar 2023 führte Cleveland-Cliffs Inc. die Produktlinie MOTOR-MAX® ein – hochfrequenz-nichtkornorientierte Elektrostähle (HF NOES), die für Elektrofahrzeug-Traktionsmotoren, Generatoren und andere rotierende Maschinen entwickelt wurden. Diese Stähle sind für geringe Kernverluste und hohe Energieeffizienz bei Frequenzen über 60 Hz optimiert und eignen sich daher ideal für Elektrofahrzeuge und erneuerbare Energiesysteme. Als einziger US-amerikanischer Hersteller von Elektrostählen in Automobilqualität hat Cleveland-Cliffs MOTOR-MAX entwickelt, um die heimische Produktion zu unterstützen, Lieferkettenrisiken zu reduzieren und Treibhausgasemissionen durch die Produktion im Lichtbogenofen (EAF) mit recycelten Materialien zu senken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den nordamerikanischen Elektrostahlmarkt

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 Marktanwendungs-Abdeckungsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTLE-ANALYSE

4.1.1 POLITISCHE FAKTOREN:

4.1.2 WIRTSCHAFTLICHE FAKTOREN:

4.1.3 SOZIALE FAKTOREN:

4.1.4 TECHNOLOGISCHE FAKTOREN:

4.1.5 RECHTLICHE FAKTOREN:

4.1.6 UMWELTFAKTOREN:

4.2 PORTERS FÜNF KRÄFTE

4.2.1 Bedrohung durch neue Marktteilnehmer (niedrig)

4.2.2 Bedrohung durch Ersatzstoffe (mittel)

4.2.3 VERHANDLUNGSMACHT DER KÄUFER (HOCH)

4.2.4 VERHANDLUNGSMACHT DER LIEFERANTEN (MITTEL)

4.2.5 WETTBEWERBSRIVALITÄT (HOCH)

4.3 Kriterien für die Lieferantenauswahl

4.4 TECHNOLOGISCHER FORTSCHRITT DER HERSTELLER

4.4.1 HOHE PERMEABILITÄTSKATEGORIEN:

4.4.2 NANOKRISTALLINE UND AMORPHE LEGIERUNGEN:

4.4.3 Laser-Ritztechnologie:

4.4.4 FORTGESCHRITTENE BESCHICHTUNGSTECHNIKEN:

4.4.5 3D-DRUCK UND ADDITIVE FERTIGUNG:

4.4.6 DIGITALE ZWILLINGSTECHNOLOGIE:

4.4.7 KI UND MASCHINELLES LERNEN IN DER QUALITÄTSKONTROLLE:

4.4.8 VERBESSERTE RECYCLINGPROZESSE:

4.5 ABDECKUNG DER ROHSTOFFPRODUKTION

5 REGULIERUNGSABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Nachfrage nach nachhaltigen Energiequellen wie Wind- und Wasserkraft

6.1.2 Steigende Nachfrage nach Stahl für Hybrid-/Elektrofahrzeuge

6.1.3 Steigende Nachfrage nach hochdurchlässigen Legierungskernen und Gewichtsreduzierungsmaterialien in der Energiewirtschaft

6.1.4 Zunahme der Popularität von nicht kornorientiertem Elektrostahl in Haushaltsgeräten

6.2 EINSCHRÄNKUNGEN

6.2.1 VERZERRUNG DER EIGENSCHAFTEN VON ELEKTROSTAHL DURCH TEMPERATURSCHWANKUNGEN

6.2.2 Unsachgemäße und unzureichende Entsorgungssysteme für Elektronikschrott

6.3 CHANCEN

6.3.1 WACHSTUM DER ANWENDUNG VON ELEKTROFAHRZEUGEN

6.3.2 Steigende Nachfrage nach Elektroband in Energiespeichersystemen

6.3.3 Zunahme strengerer Umweltvorschriften zur Reduzierung der Treibhausgasemissionen

6.4 HERAUSFORDERUNGEN

6.4.1 DIE NEIGUNG VON STAHL, IM LAUFE DER ZEIT BEI EINWIRKUNG VON FEUCHTIGKEIT UND LUFT ZU KORRODIEREN

6.4.2 Schwankungen der Rohstoffpreise

7. Nordamerikanisches Elektrostahlmarkt, nach Typ

7.1 ÜBERSICHT

7.2 NICHT KORNORIENTIERTER ELEKTROSTAHL

7.2.1 Nicht kornorientiertes Elektroband nach Typ

7.2.2 Nicht kornorientierter Elektrostahl nach Kategorie

7.3 KORNORIENTIERTER ELEKTROSTAHL

7.3.1 KORNORIENTIERTER ELEKTROSTAHL, NACH TYPE

8. NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH DICKE

8.1 ÜBERSICHT

8,2 0,23 MM

8,3 0,27 MM

8,4 0,30 MM

8,5 0,35 MM

8,6 0,5 MM

8,7 0,65 MM

8.8 SONSTIGES

9. NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH KERNVERLUSTEN

9.1 ÜBERSICHT

9.2 WENIGER ALS 0,9 W/KG

9.3 0,90 W/KG BIS 0,99 W/KG

9.4 1,00 W/KG BIS 1,29 W/KG

9,5 1,30 W/KG BIS 1,39 W/KG

9,6 ÜBER 1,39 W/KG

10 NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH FLUSSDICHTE

10.1 ÜBERSICHT

10,2 ÜBER 1,76 TESLA

10,3 1,73 TESLA BIS 1,76 TESLA

10,4 1,69 TESLA BIS 1,73 TESLA

10,5 1,65 TESLA BIS 1,69 TESLA

10,6 WENIGER ALS 1,65 TESLA

11 NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH ENDVERBRAUCHER

11.1 ÜBERBLICK

11.2 ENERGIE UND LEISTUNG

11.3 TECHNIK

11.4 AUTOMOBIL

11.5 BAU UND KONSTRUKTION

11.6 HAUSHALTSGERÄTE

11.7 SONSTIGES

12. Nordamerikanisches Elektrostahlmarkt, nach Anwendung

12.1 ÜBERSICHT

12.2 MOTOREN

12.2.1 MOTOREN NACH PRODUKTTYP

12.2.2 MOTOREN, NACH KATEGORIE

12.3 TRANSFORMATOREN

12.3.1 TRANSFORMATOREN NACH PRODUKTTYP

12.3.2 TRANSFORMATOREN, NACH ANWENDUNG

12.4 STROMGENERATOREN

12.4.1 STROMGENERATOREN NACH PRODUKTTYP

12.4.2 STROMGENERATOREN NACH ANWENDUNG

12.5 Induktoren

12.5.1 Induktivitäten nach Produkttyp

12.6 ELEKTRISCHE VORSCHALTGERÄTE

12.6.1 ELEKTRISCHE VORSCHALTGERÄTE, NACH PRODUKTTYP

12.7 BATTERIE

12.7.1 BATTERIE, NACH PRODUKTTYP

12.8 KONVERTER

12.8.1 KONVERTER NACH PRODUKTTYP

12.9 Nebenschlussdrosseln

12.9.1 SHUNT-DROSSELKÖRPER NACH PRODUKTTYP

12.1 WICKELKERNE

12.10.1 WICKELKERNE NACH PRODUKTTYP

12.11 SONSTIGES

12.11.1 SONSTIGE, NACH PRODUKTTYP

13. Nordamerikanisches Elektrostahlmarkt, nach Ländern

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

14 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15 SWOT-ANALYSE

16 FIRMENPROFILE

16.1 CLEVELAND-CLIFFS INC.

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 PRODUKTPORTFOLIO

16.1.4 JÜNGSTE ENTWICKLUNGEN

16.2 JFE STEEL CORPORATION.

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 PRODUKTPORTFOLIO

16.2.3 JÜNGSTE ENTWICKLUNGEN

16.3 ArcelorMittal

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 PRODUKTPORTFOLIO

16.3.4 1.3.3JÜNGSTE ENTWICKLUNGEN

16.4 VOESTALPINE AG

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNGEN

16.5 THYSSENKRUPP AG

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 PRODUKTPORTFOLIO

16.5.4 JÜNGSTE ENTWICKLUNGEN

16.6 BAOSTEEL CO., LTD.

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNGEN

16.7 CD WÄLZHOLZ GMBH & CO. KG

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNGEN

16.8 NIPPON STEEL CORPORATION

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 Umsatzanalyse

16.8.3 PRODUKTPORTFOLIO

16.8.4 JÜNGSTE ENTWICKLUNGEN

16.9 POSCO

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 PRODUKTPORTFOLIO

16.9.4 JÜNGSTE ENTWICKLUNGEN

16.1 TC METALL

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO.

16.10.3 JÜNGSTE ENTWICKLUNGEN

16.11 TEMPEL (EINE TOCHTERGESELLSCHAFT VON WORTHINGTON STEEL)

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNGEN

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 REGULIERUNGSABDECKUNG

TABELLE 2: ANKÜNDIGUNG NEUER MODELLE FÜR ELEKTROAUTOS

TABELLE 3: NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 4: NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN TONNEN)

TABELLE 5: NICHT KORNORIENTIERTER ELEKTROSTAHL AUF DEM ELEKTROSTAHLMARKT IN NORDAMERIKA, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 6: NICHT KORNORIENTIERTER ELEKTROSTAHL AUF DEM ELEKTROSTAHLMARKT IN NORDAMERIKA, NACH KATEGORIE, 2022–2031 (MIO. USD)

TABELLE 7: KORNORIENTIERTER ELEKTROSTAHL AUF DEM ELEKTROSTAHLMARKT IN NORDAMERIKA, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR ELEKTROSTAHL, NACH THAILAND, 2022–2031 (MIO. USD)

TABELLE 9: NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH KERNVERLUSTEN, 2022–2031 (MIO. USD)

TABELLE 10: NORDAMERIKANISCHER ELEKTROSTAHLMARKT NACH FLUSSDICHTE, 2022–2031 (MIO. USD)

TABELLE 11: NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH ENDVERBRAUCHER, 2022–2031 (MIO. USD)

TABELLE 12: NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR MOTOREN AUS ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031, (MILLIONEN USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR MOTOREN IM ELEKTROSTAHL, NACH KATEGORIE, 2022–2031, (MILLIONEN USD)

TABELLE 15: TRANSFORMATOREN IM ELEKTROSTAHLMARKT IN NORDAMERIKA, NACH PRODUKTTYP, 2022–2031, (MILLIONEN USD)

TABELLE 16: TRANSFORMATOREN IM ELEKTROSTAHLMARKT IN NORDAMERIKA, NACH ANWENDUNG, 2022–2031, (MILLIONEN USD)

TABELLE 17: NORDAMERIKANISCHE STROMGENERATOREN IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 18: NORDAMERIKANISCHER STROMGENERATOREN AUF DEM ELEKTROSTAHLMARKT, NACH ANWENDUNG, 2022–2031 (MIO. USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR INDUKTIVITÄTEN IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031, (MILLIONEN USD)

TABELLE 20: NORDAMERIKANISCHE ELEKTRISCHE VORSCHALTGERÄTE AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031, (MILLIONEN USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR BATTERIEN IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031, (MILLIONEN USD)

TABELLE 22: NORDAMERIKANISCHE UMWANDLUNGSUNTERNEHMEN IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031, (MILLIONEN USD)

TABELLE 23: NEBENSCHLAGREAKTOREN AUF DEM ELEKTROSTAHLMARKT IN NORDAMERIKA, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR GEWICKELTE KERNE AUF DEM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031, (MILLIONEN USD)

TABELLE 25: ANDERE UNTERNEHMEN IM ELEKTROSTAHLMARKT IN NORDAMERIKA, NACH PRODUKTTYP, 2022–2031, (MIO. USD)

TABELLE 26: NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH LÄNDERN, 2022–2031 (MIO. USD)

TABELLE 27: NORDAMERIKANISCHER ELEKTROSTAHLMARKT, NACH LÄNDERN, 2022–2031 (MILLIONEN TONNEN)

TABELLE 28 US-MARKT FÜR ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 29 US-MARKT FÜR ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MILLIONEN TONNEN)

TABELLE 30: NICHT KORNORIENTIERTER ELEKTROSTAHL IN DEN USA AUF DEM ELEKTROSTAHLMARKT, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 31: NICHT KORNORIENTIERTER ELEKTROSTAHL IN DEN USA AUF DEM ELEKTROSTAHLMARKT, NACH KATEGORIE, 2022–2031 (MIO. USD)

TABELLE 32: KORNORIENTIERTER ELEKTROSTAHL AUF DEM ELEKTROSTAHLMARKT IN DEN USA, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 33 US-MARKT FÜR ELEKTROSTAHL, NACH DICKE, 2022–2031 (MIO. USD)

TABELLE 34 US-MARKT FÜR ELEKTROSTAHL, NACH KERNVERLUSTEN, 2022–2031 (MIO. USD)

TABELLE 35: US-MARKT FÜR ELEKTROSTAHL, NACH FLUSSDICHTE, 2022–2031 (MIO. USD)

TABELLE 36: US-MARKT FÜR ELEKTROSTAHL, NACH ANWENDUNG, 2022–2031 (MIO. USD)

TABELLE 37: US-MARKT FÜR MOTOREN IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 38: US-MARKT FÜR MOTOREN IM ELEKTROSTAHL, NACH KATEGORIE, 2022–2031 (MILLIONEN USD)

TABELLE 39 – US-MARKT FÜR TRANSFORMATOREN IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 40: US-MARKT FÜR TRANSFORMATOREN IM ELEKTROSTAHL, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 41: US-STROMERZEUGNISSE IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 42: US-STROMERZEUGNISSE IM ELEKTROSTAHLMARKT, NACH ANWENDUNG, 2022–2031 (MIO. USD)

TABELLE 43 US-MARKT FÜR INDUKTIVITÄTEN IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 44: US-MARKT FÜR ELEKTRISCHE VORSCHALTGERÄTE AUF DEM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 45 US-MARKT FÜR BATTERIEN IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 46: US-UMWANDLER IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 47: US-SHUNT-REAKTOREN AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 48 US-MARKT FÜR WICKELKERNE IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 49: ANDERE US-UNTERNEHMEN IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 50: US-MARKT FÜR ELEKTROSTAHL, NACH ENDVERBRAUCHER, 2022–2031 (MIO. USD)

TABELLE 51: KANADISCHER MARKT FÜR ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 52: KANADISCHER MARKT FÜR ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MILLIONEN TONNEN)

TABELLE 53: NICHT KORNORIENTIERTER ELEKTROSTAHL AUF DEM ELEKTROSTAHLMARKT IN KANADA, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 54: NICHT KORNORIENTIERTER ELEKTROSTAHL AUF DEM ELEKTROSTAHLMARKT IN KANADA, NACH KATEGORIE, 2022–2031 (MILLIONEN USD)

TABELLE 55: KORNORIENTIERTER ELEKTROSTAHL AUF DEM ELEKTROSTAHLMARKT IN KANADA, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 56: KANADISCHER MARKT FÜR ELEKTROSTAHL, NACH DICKE, 2022–2031 (MILLIONEN USD)

TABELLE 57: KANADISCHER MARKT FÜR ELEKTROSTAHL, NACH KERNVERLUSTEN, 2022–2031 (MIO. USD)

TABELLE 58 KANADISCHER MARKT FÜR ELEKTROSTAHL, NACH FLUSSDICHTE, 2022–2031 (MIO. USD)

TABELLE 59 KANADISCHER MARKT FÜR ELEKTROSTAHL, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 60: KANADISCHER MARKT FÜR MOTOREN IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 61 – KANADISCHER MARKT FÜR MOTOREN IM ELEKTROSTAHL, NACH KATEGORIE, 2022–2031 (MILLIONEN USD)

TABELLE 62: TRANSFORMATOREN IM ELEKTROSTAHLMARKT IN KANADA, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 63: TRANSFORMATOREN IM ELEKTROSTAHLMARKT IN KANADA, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 64: KANADISCHE STROMGENERATOREN AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 65: KANADISCHE STROMGENERATOREN AUF DEM ELEKTROSTAHLMARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 66: KANADISCHER MARKT FÜR INDUKTIONSSTOFFE IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 67: KANADISCHE VORSCHALTGERÄTE AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 68 KANADISCHER MARKT FÜR BATTERIEN IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 69: KANADISCHE UMWANDLER IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 70: KANADISCHE SHUNT-REAKTOREN AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 71 – KANADISCHER MARKT FÜR GEWICKELTE KERNE IM ELEKTROSTAHL, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 72: ANDERE KANADISCHE UNTERNEHMEN IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 73: KANADISCHER MARKT FÜR ELEKTROSTAHL, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 74 MEXIKO: ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 75 MEXIKO: ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN TONNEN)

TABELLE 76: NICHT KORNORIENTIERTER ELEKTROSTAHL IN MEXIKO AUF DEM ELEKTROSTAHLMARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 77 MEXIKO: NICHT KORNORIENTIERTER ELEKTROSTAHL AUF DEM ELEKTROSTAHLMARKT, NACH KATEGORIE, 2022–2031 (MILLIONEN USD)

TABELLE 78: KORNORIENTIERTER ELEKTROSTAHL IN MEXIKO AUF DEM ELEKTROSTAHLMARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 79 MEXIKO: ELEKTROSTAHLMARKT NACH DICKE, 2022–2031 (MILLIONEN USD)

TABELLE 80 MEXIKO: ELEKTROSTAHLMARKT NACH KERNVERLUSTEN, 2022–2031 (MIO. USD)

TABELLE 81 MEXIKO: ELEKTROSTAHLMARKT NACH FLUSSDICHTE, 2022–2031 (MIO. USD)

TABELLE 82 MEXIKO: ELEKTROSTAHLMARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 83 MEXIKO: MOTOREN IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 84 MEXIKO: MOTOREN IM ELEKTROSTAHLMARKT, NACH KATEGORIE, 2022–2031 (MILLIONEN USD)

TABELLE 85: MEXIKO: TRANSFORMATOREN IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 86: MEXIKO: TRANSFORMATOREN IM ELEKTROSTAHLMARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 87 MEXIKO: STROMGENERATOREN AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 88 MEXIKO: STROMGENERATOREN AUF DEM ELEKTROSTAHLMARKT, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

TABELLE 89 MEXIKO: INDUKTOREN IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 90 MEXIKO: ELEKTRISCHE VORSCHALTGERÄTE AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 91 MEXIKO: BATTERIEN IM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 92: MEXIKO: UMWANDLER AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 93 MEXIKO: SHUNT-REAKTOREN AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 94 MEXIKO: WICKELKERNE AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MILLIONEN USD)

TABELLE 95 MEXIKO: ANDERE UNTERNEHMEN AUF DEM ELEKTROSTAHLMARKT, NACH PRODUKTTYP, 2022–2031 (MIO. USD)

TABELLE 96 MEXIKO: ELEKTROSTAHLMARKT, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER ELEKTROSTAHLMARKT: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER ELEKTROSTAHLMARKT: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER ELEKTROSTAHLMARKT: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER ELEKTROSTAHLMARKT: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER ELEKTROSTAHLMARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER ELEKTROSTAHLMARKT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: NORDAMERIKANISCHER ELEKTROSTAHLMARKT: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: MARKTANWENDUNGS-ABDECKUNGSRASTER

ABBILDUNG 10 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: SEGMENTIERUNG

ABBILDUNG 12 DER NORDAMERIKANISCHE ELEKTROSTAHLMARKT IST IN ZWEI SEGMENTEN NACH PRODUKTTYP UNTERTEILT

ABBILDUNG 13 ZUSAMMENFASSUNG: NORDAMERIKANISCHER MARKT FÜR ELEKTROSTAHL

ABBILDUNG 14 DIE STEIGENDE NACHFRAGE NACH STAHL FÜR MOTOREN VON HYBRID-/ELEKTROFAHRZEUGEN IST DER WICHTIGSTE TREIBER FÜR DEN NORDISCHEN ELEKTROSTAHLMARKT IM PROGNOSEZEITRAUM 2024 BIS 2031

ABBILDUNG 15: DAS SEGMENT FÜR NICHT KORNORIENTIERTEN ELEKTROSTAHL WIRD IN DEN JAHREN 2024 UND 2031 ERWARTET DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN ELEKTROSTAHLMARKT AUSMACHEN

ABBILDUNG 16 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 17 PORTERS FÜNF KRÄFTE

ABBILDUNG 18 LIEFERANTENAUSWAHLKRITERIEN

ABBILDUNG 19 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN ELEKTROSTAHLMARKTES

ABBILDUNG 20 STAHLPREIS (2020) (USD/TONNE)

ABBILDUNG 21 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: NACH PRODUKTTYP, 2023

ABBILDUNG 22 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: NACH DICKE, 2023

ABBILDUNG 23 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: NACH KERNVERLUSTEN, 2023

ABBILDUNG 24 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: NACH FLUSSDICHTE, 2023

ABBILDUNG 25 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: NACH ENDVERBRAUCHER, 2023

ABBILDUNG 26 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: NACH ANWENDUNG, 2023

ABBILDUNG 27 NORDAMERIKANISCHER ELEKTROSTAHLMARKT: ÜBERSICHT (2023)

ABBILDUNG 28 UNTERNEHMENSANTEIL AM NORDAMERIKANISCHEN ELEKTROSTAHLMARKT 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.