North America Endoscopic Hemostasis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

880.69 Million

USD

1,563.38 Million

2025

2033

USD

880.69 Million

USD

1,563.38 Million

2025

2033

| 2026 –2033 | |

| USD 880.69 Million | |

| USD 1,563.38 Million | |

| % | |

|

Nordamerika Endoskopische Hemostasis Marktsegmentierung, Nach Produkttyp (mechanische Hemostasis-Geräte, thermische Geräte, Topical Agents und Injectables, Others), Verfahren (Upper Gastrointestinal Endoskopie, Lower Gastrointestinal Endoskopie, Bronchoskopische Hemostasis, Andere), Anwendung (Gastrointestinale Blutung, Non-Gastrointestinale Management Industrietrends und Prognosen bis 2033

Nordamerika Endoskopische Hemostasis Marktgröße

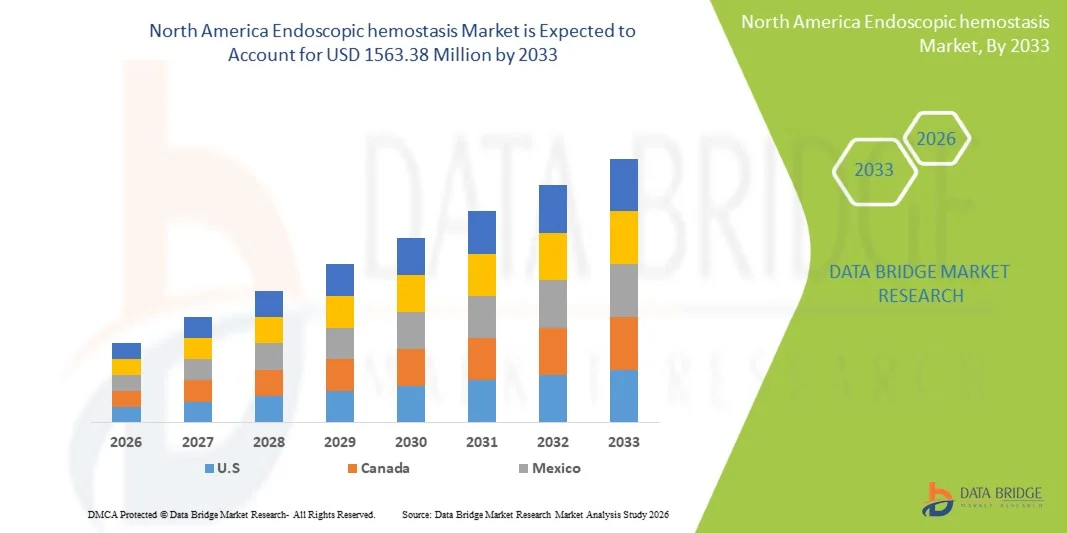

- Der endoskopische Hemostasis-Markt Nordamerikas wird voraussichtlich bis 2033 USD 1563,38 Mio. erreichen, von 880,69 Mio. USD im Jahr 2025, mit einem CAGR von 7,9% in der Prognosezeit von 2026 bis 2033.

- Der nordamerikanische endoskopische Hemostasis-Markt zeigt ein stetiges und robustes Wachstum, das von der steigenden Prävalenz von Magen-Darm-Erkrankungen, zunehmendem Auftreten von Dickdarmkrebs, peptischen Geschwüren und gastrointestinalen Blutungen und der wachsenden Einführung minimalinvasiver endoskopischer Verfahren in der gesamten Region angetrieben wird.

- Das Marktwachstum wird durch strenge klinische Richtlinien, einen starken Fokus auf Patientensicherheit und Verfahrenseffizienz und eine steigende Nachfrage nach fortschrittlichen hämostatischen Technologien unterstützt, die Verfahrensergebnisse verbessern und Komplikationsraten reduzieren. Kontinuierliche Fortschritte bei der endoskopischen Gerätegestaltung, einschließlich verbesserter Clips, Koagulationssysteme, Sprays und Kombinationstherapien, verbessern Präzision, Bedienkomfort und klinische Wirksamkeit. Darüber hinaus treiben zunehmende Investitionen in Medizinprodukte R&D, technologische Innovation und die Integration von Materialien und energiebasierten Systemen der nächsten Generation die Produktinnovation und unterstützen das langfristige Wachstum des asiatisch-pazifischen endoskopischen Hämostasis-Markts.

Nordamerika Endoskopische Hemostasis Marktanalyse

- Die Ausweitung der Gesundheitsinfrastruktur, die steigenden Mengen endoskopischer Verfahren und die zunehmende Übernahme minimalinvasiver Behandlungsansätze treiben eine starke Nachfrage nach endoskopischen Hemostasis-Geräten in Nordamerika. Healthcare-Anbieter setzen zunehmend fortschrittliche hämostatische Technologien ein, um die Verfahrenseffizienz zu verbessern, Komplikationsraten zu reduzieren, Krankenhausaufenthalte zu verkürzen und die Gesamtergebnisse der Patienten zu verbessern, wodurch ein nachhaltiges Marktwachstum gefördert wird.

- Die USA werden den nordamerikanischen Endoskopischen Hemostasis-Markt dominieren, der 2026 einen Marktanteil von 80,24% festlegt, der von etablierter Gesundheitsinfrastruktur, hohem Volumen endoskopischer Verfahren, einer starken Einführung fortschrittlicher Medizintechniken und einer Präsenz führender Hersteller von Medizinprodukten angetrieben wird. Favorable Rückerstattungsrahmen, qualifizierte klinische Arbeitskräfte und kontinuierliche Investitionen in die Gesundheitsinnovation

- U.S. ist das am schnellsten wachsende Land im nordamerikanischen endoskopischen Hemostasis-Markt, unterstützt durch die frühzeitige Einführung digitaler Gesundheits- und fortgeschrittener Endoskopieplattformen, eine starke Integration von AI-gestützten Diagnosen und bildgeführten endoskopischen Verfahren sowie eine hohe klinische Forschungsbeteiligung an gastrointestinaler und interventioneller Endoskopie. Die gut strukturierten Referralpfade des Landes, die Betonung auf die endoskopischen Behandlungen im Alltag und ambulante ambulante Behandlungen und die rasche kommerzielle Aufnahme von Hämostatischen Geräten der nächsten Generation durch Kliniker beschleunigen die Prozessvolumina weiter. Darüber hinaus werden Kooperationen zwischen Krankenhäusern, akademischen Institutionen und Herstellern von Medizinprodukten zusammen mit optimierten regulatorischen Genehmigungsfristen für innovative Technologien weiterhin Dänemark als führender Markt für Frühzulassungen positionieren und im Vergleich zu anderen Ländern Nordamerikas schneller wachsen.

- Das Segment Mechanische Hemostasis-Geräte dominiert den nordamerikanischen Endoskopischen Hemostasis-Markt, was 2025 einen Marktanteil von 43,05% ausmacht. Diese Dominanz wird durch die weit verbreitete klinische Annahme endoskopischer Clips und Bandligationsgeräte durch ihre bewährte Wirksamkeit, einfache Bereitstellung, Wirtschaftlichkeit und Eignung für eine breite Palette von gastrointestinalen Blutungsanzeigen angetrieben. Ihr starkes Sicherheitsprofil und die Kompatibilität mit Standard endoskopischen Verfahren unterstützen weiterhin die anhaltende Nachfrage im Gesundheitswesen.

Bericht Scope und Nordamerika Endoskopische Hemostasis Marktsegmentierung

| Attribute | Nordamerika Endoskopische Hemostasis Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder |

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Nordamerika Endoskopische Hemostasis Markttrends

„Erhöhte Annahme von fortschrittlichen minimalinvasiven endoskopischen Hemostasis-Technologien“

- Die stetige Erweiterung endoskopischer und minimal invasiver Verfahren in ganz Nordamerika ist ein wichtiger Faktor, der die verstärkte Annahme endoskopischer Hämostasis-Geräte vorantreibt. Da das Auftreten von gastrointestinalen Blutungen, colorektalen Störungen und damit verbundenen Bedingungen weiter zunimmt, verlassen sich die Gesundheitsdienstleister zunehmend auf fortschrittliche Hemostasis-Lösungen, um eine effektive Blutungskontrolle, Verfahrenssicherheit und verbesserte Patientenergebnisse in hochvolumigen klinischen Umgebungen zu gewährleisten.

- Endoskopische Hämostase-Geräte spielen eine wichtige Rolle bei der Gewährleistung der klinischen Wirksamkeit, der Patientensicherheit und der Verfahrenssicherheit während der diagnostischen und therapeutischen Endoskopie. Durch die schnelle Durchblutungskontrolle, die Verringerung der Komplikationsrisiken und die Unterstützung minimalinvasiver Behandlungsansätze helfen diese Geräte, Prozessabläufe zu optimieren und gleichzeitig die Erholungszeiten und die allgemeine Qualität der Versorgung in allen Gesundheitseinrichtungen zu verbessern.

- Die zunehmende Einführung fortschrittlicher endoskopischer Technologien, einschließlich hochauflösender Bildgebung, therapeutischer Endoskopie und kombinierter Hämostasis-Techniken, hat die Nachfrage nach leistungsfähigen hämostatischen Lösungen erhöht. Innovationen in mechanischen Clips, thermische Koagulationssysteme, Injektionstherapien und topische Hämostatika verbessern die Verfahrensgenauigkeit, Behandlungserfolgsraten und das Vertrauen in die Klinik und unterstützen dabei die sich entwickelnden klinischen Praktiken.

- Gesundheitsdienstleister im gesamten Pflegekontinuum übernehmen zunehmend endoskopische Hemostasis-Geräte, um steigende regulatorische, Sicherheits- und klinische Leistungsstandards zu erfüllen. Stringente klinische Leitlinien, die zunehmende Betonung auf die Patientensicherheit und die ergebnisbasierte Versorgung sowie die zunehmende Nachfrage nach minimalinvasiven Eingriffen fördern Krankenhäuser und Kliniken, um fortschrittliche Hemostasis-Technologien zu integrieren, die Konsistenz, Compliance und qualitativ hochwertige Betreuung gewährleisten.

- Insgesamt positioniert die expandierende Skala der endoskopischen Verfahren, der klinischen Innovation und der Entwicklung der Gesundheitsinfrastruktur endoskopische Hemostase-Geräte als wesentlicher Bestandteil der modernen gastrointestinalen Versorgung. Diese Lösungen unterstützen Verfahrenseffizienz, Patientensicherheit, regulatorische Compliance und nachhaltiges Wachstum in der sich entwickelnden Endoskopielandschaft Nordamerikas und ermöglichen diesen Einblick in Regionen durch die Anpassung der Systemdynamik und der Adoptionsmuster.

Nordamerika Endoskopische Hemostasis Marktdynamik

Fahrer

„Rise in Gastrointestinal Bleeding Cases“

- Das steigende Auftreten von gastrointestinalen Blutungen wurde als Grundkraft etabliert, die das Wachstum im nordamerikanischen endoskopischen Hemostasis-Markt propriet. Da die Prävalenz der oberen und unteren gastrointestinalen Blutungsbedingungen weltweit zunimmt, wurde die Nachfrage nach minimalinvasiven, endoskopischen therapeutischen Eingriffen verstärkt. Die endoskopische Hämostase bietet kritische klinische Vorteile, darunter eine schnelle Blutungskontrolle, ein reduzierter Bedarf an chirurgischen Eingriffen, geringere Transfusionsanforderungen und kürzere Krankenhausaufenthalte, wodurch sie als eine erstklassige Behandlungsmodalität im akuten und chronischen gastrointestinalen Blutungsmanagement positioniert wird. Die Eskalation in gastrointestinalen Blutungsfällen – angetrieben durch alternde Populationen, höhere Prävalenz von Lebererkrankungen, antikoagulenter Verwendung und verzögerter Pflegezugriff während systemischer Störungen im Gesundheitswesen – hat sich in höhere Verfahrensvolumina und breitere Übernahme fortschrittlicher endoskopischer Hämostasis-Geräte in Krankenhäusern und Endoskopierzentren in Nordamerika übersetzt.

Zum Beispiel,

- Im September 2021 berichtete Medscape, dass die obere Gastrointestinalblutung bei einem Auftreten von etwa 100 Fällen pro 100.000 Einwohner jährlich auftrat und eine der häufigsten Ursachen für Notaufnahmen im Krankenhaus blieb, wodurch eine anhaltend hohe Krankheitslast, die eine endoskopische Intervention erforderte, untermauert wurde.

- Im Juni 2023 berichtete die Zeitschrift Gastroenterology Research, dass die Mortalität im Zusammenhang mit der oberen gastrointestinalen Blutung in den USA zwischen 2012 und 2021 zugenommen hatte, mit steileren Anstiegen zu den späteren Jahren beobachtet wurde, was Verschlechterung der klinischen Ergebnisse und verstärkte Behandlungsanforderungen anzeigte.

- Im Juni 2023 stellte StatPearls Publishing fest, dass die Gastrointestinalblutung weiterhin einen häufigen nordamerikanischen medizinischen Notfall darstellt, wobei die endoskopische Diagnose und die hämostatische Behandlung kritisch bleiben, um Mortalität und Morbidität zu reduzieren.

- Im Januar 2025 berichtete das Journal of Clinical Medicine, dass Patienten mit fortgeschrittener Lebererkrankung deutlich höhere Häufigkeit von massiven gastrointestinalen Blutungssequenzen zeigten, die die Verbindung zwischen chronischer Krankheitsprävalenz und erhöhtem Bedarf an endoskopischen Hämostases verstärkten.

- Im September 2025 betonte PubMed Central, dass die obere gastrointestinale Blutung eine lebensbedrohliche Komplikation unter chronischen Lebererkrankungen Populationen blieb, die erhöhte Nachfrage nach endoskopischen Therapieverfahren.

- Die nordamerikanische Eskalation im gastrointestinalen Blutungsfall wird als permanenter struktureller Wachstumsmotor für den endoskopischen Hemostasis-Markt fest etabliert. Der stetige Anstieg der akuten Blutungsereignisse, kombiniert mit expandierenden Populationen, die durch chronische Lebererkrankungen, antithrombotische Medikamentennutzung und altersbedingte Gastrointestinale Pathologie betroffen sind, stellt eine anhaltende und nicht-zyklische Forderung nach einer endoskopischen Blutungskontrolle dar. Da die klinischen Richtlinien die endoskopische Therapie zunehmend als First-Line-Management priorisieren, wird die Abhängigkeit von hemostasis-Technologien für Notfalleingriffe, Rekursverhütung und Komplikationsmanagement strukturell verstärkt. Darüber hinaus erhöhen sich die Überlebensraten die Patientenüberwachung und wiederholen die Eingriffszyklen, wodurch der Prozessbedarf der Lebensdauer multipliziert wird. Diese Dynamik verankert die endoskopische Hämostase-Adoption eng mit den epidemiologischen Trends Nordamerikas und positioniert diesen Fahrer als langfristige Grundpfeiler für die Markterweiterung in entwickelten und aufstrebenden Gesundheitssystemen.

Zurückhaltung/Challenge

„Hohe Kosten und technische Komplexität von endoskopischen Hemostasis-Geräten“

- Trotz wachsender klinischer Adoption steht der Markt für endoskopische Hämostasis in Nordamerika aufgrund der hohen Kosten und technischen Komplexität moderner endoskopischer Hemostase-Geräte weiterhin vor struktureller Zurückhaltung. Diese Technologien erfordern oft erhebliche Investitionen im Vorfeld von Investitionen für die Beschaffung von Geräten, kontinuierliche Ausgaben für Verbrauchsgüter und spezialisierte Wartung. Darüber hinaus erfordert eine effektive Verwendung von hämostatischen endoskopischen Geräten eine fortschrittliche Arztausbildung, qualifizierte Support-Mitarbeiter und eine hochentwickelte Krankenhausinfrastruktur, die die Annahme in kostensensitiven Gesundheitssystemen begrenzt. Öffentliche Krankenhäuser in Ländern mit niedrigem und mittlerem Einkommen und sogar haushaltsgebundene Einrichtungen in entwickelten Regionen treten häufig auf Barrieren im Zusammenhang mit Erschwinglichkeit, Rückerstattungslücken und Belegschaftsbereitschaft. Infolgedessen bestehen unebenen Zugang und ein langsameres Eindringen moderner endoskopischer Hemostasis-Technologien, was eine breitere Markterweiterung mit sich bringt.

Für das Gericht

- Im November 2022, nach den hohen Kosten der gastrointestinalen Endoskopie Verfahren und Ausrüstung ist eine große Zurückhaltung. So kostet TNE beispielsweise Euro 125,90 pro Verfahren, die orale Endoskopie kostet Euro 184,10 und MACE kostet Euro 407.10. Zusätzlich ergänzen die Gerätewartung und -aufbereitung die Kosten, mit flexiblen Endoskopen, die rund 79.330 Euro kosten, wodurch die Verfahren insgesamt teuer werden.

- Im Juni 2024 betonte Science Direct, dass die hohen Kosten für die gastrointestinale Endoskopie in Ländern mit niedrigem Einkommen und mittleren Einkommen (LICs und LMICs) aufgrund der fehlenden lokalen Wartungs- und Reparatureinrichtungen verschärft werden. Die Reparaturen müssen im Ausland versendet werden und erhebliche Kosten und Verzögerungen entstehen. Darüber hinaus fehlen billigere gebrauchte und chinesisch hergestellte Endoskope oft über ausreichende Service- und Wartungsunterstützung.

- Im Oktober 2025 veröffentlichte die BMJ Open Gastroenterology eine Mikro-Kosten-Studie, in der gezeigt wurde, dass in einem UK National Health Service Hospital die Gesamtkosten pro Jahr für wiederverwendbare Gastrointestinal-Endoskope ein geschätztes GBP107.34 betrugen, wobei Kapital- und Wartungskosten als große Kostentreiber die wirtschaftlichen Barrieren für die breite Einführung endoskopischer Geräte in der öffentlichen Gesundheit hervorriefen.

- Im August 2024 berichtete eine ScienceDirect-Erzählung, dass der Erwerb, die Wartung und die damit verbundenen Logistikkosten von Endoskopieanlagen aufgrund hoher Gerätekosten und fehlender Infrastrukturen eine große Barriere für die Entwicklung und Erhaltung von Endoskopiedienstleistungen in Ländern mit niedrigem und mittlerem Einkommen darstellen.

- Im Februar 2025 ist, wie pro Wissenschaft, die hohen Kosten der gastrointestinalen Endoskopie in verschiedenen Studien, vor allem für Screening und Überwachung, zu erkennen. So kann die gezielte Überwachung von Hochrisikogruppen, wie z.B. mit Magen-Darm-metaplAsia, in Westregionen zwar nicht kostengünstig sein, aber mit ICERs von 20,739,1 bis 98,402,2 US-Dollar pro QALY.

- Der zusammengestellte Nachweis zeigt deutlich, dass die hohe Kosten- und technische Komplexität, die mit der gastrointestinalen Endoskopie und endoskopischen Hämostase-Geräten verbunden ist, eine anhaltende Zurückhaltung des Marktwachstums darstellt. Wesentliche Kapitalanlagen für die Beschaffung von Ausrüstungen, erhöhte Prozedurkosten und laufende Aufwendungen im Zusammenhang mit Wartung, Wiederaufbereitung und Reparatur erhöhen die Gesamtkostenbelastung für Gesundheitssysteme deutlich. Diese Herausforderungen werden in Regionen mit niedrigem und mittlerem Einkommen weiter verstärkt, in denen eine begrenzte technische Infrastruktur und ein Mangel an lokalen Service-Fähigkeiten die Annahme verzögern und die Verfahrenskapazität einschränken. Selbst in entwickelten Gesundheitssystemen beeinflussen Kosteneffektivitätserwägungen die Screening-Strategien und begrenzen die weit verbreitete Umsetzung. Diese wirtschaftlichen und operativen Zwänge verlangsamen das Eindringen moderner endoskopischer hemostasis-Technologien, verstärken die Erschwinglichkeit und die technische Komplexität als strukturelle Barrieren für eine breitere Markterweiterung

Nordamerika Endoskopische Hemostasis Markt Scope

Der nordamerikanische endoskopische Hemostasis-Markt wird in fünf Schlüsselsegmente unterteilt: Produkttyp, Verfahren, Anwendung, Endverbraucher und Vertriebskanal.

• Nach Produkttyp

Auf Basis des Produkttyps wird der nordamerikanische endoskopische Hemostasis-Markt in mechanische Hämostasis-Geräte, thermische Geräte, topische Agenten und injizierbare Geräte und andere segmentiert. Im Jahr 2026 wird das Segment der mechanischen Hämostasis-Geräte den nordamerikanischen Endoskopischen Hemostasis-Markt mit dem größten Marktanteil von 43,08% dominieren, aufgrund seiner weit verbreiteten klinischen Präferenz für die sofortige, kontrollierte und dauerhafte Blutung während endoskopischer Interventionen. Mechanische Lösungen wie Clips und Bandgeräte werden routinemäßig für ihre Fähigkeit, einen präzisen Gefäßverschluss zu bieten, ohne thermische Gewebeschäden zu verursachen, begünstigt und dadurch Rebleedingraten und Nachverfahrenskomplikationen zu senken. Ihre Anwendbarkeit über ein breites Spektrum von Blutungsszenarien, einschließlich peptischer Geschwüre, varicealer Blutung und post-polypektomie Blutungen, hat zu einer konsequent hohen Ausnutzung sowohl in Not- als auch in elektiven endoskopischen Einstellungen geführt. Die starke Abhängigkeit von der mechanischen Hämostase als erstklassiger therapeutischer Ansatz unterstreicht seinen wesentlichen Beitrag zu den Gesamtmarkteinnahmen und verstärkt seine beherrschende Stellung innerhalb der Produktartlandschaft während des gesamten Prognosezeitraums.

Das topische Agenten- und Injectables-Segment ist das am schnellsten wachsende Segment im endoskopischen Hemostasis-Markt mit einem CAGR von 8,3%. Das Wachstum wird durch das zunehmende Auftreten von gastrointestinalen Blutungen, die weit verbreitete Annahme minimalinvasiver endoskopischer Verfahren und die starke klinische Nachfrage nach schnell wirkenden, leicht zu verabreichenden hämostatischen Lösungen getrieben. Kontinuierliche Fortschritte bei der Formulierungswirksamkeit, der Sicherheit und der Verfahrenseffizienz werden erwartet, dass das Segmentwachstum während des Prognosezeitraums erhalten bleibt.

• Verfahrensweise

Auf der Grundlage des Verfahrens wird der Markt in die obere gastrointestinale Endoskopie, untere gastrointestinale Endoskopie, bronchoskopische Hämostase und andere segmentiert. Im Jahr 2026 wird das obere gastrointestinale Endoskopie-Segment mit einem Marktanteil von 42,81% auf den endoskopischen Markt Nordamerikas dominiert, aufgrund seiner umfangreichen klinischen Annahme als Frontline-Verfahrensansatz zur Bewältigung der akuten und wiederkehrenden gastrointestinalen Blutung. Die obere GI Endoskopie ist weit verbreitet für die Diagnose und sofortige therapeutische Kontrolle von Blutgeschwüren, Varicealblutungen und Dieulafoy Läsionen, wo schnelle hämostatische Intervention ist klinisch kritisch. Die hohe Verfahrensfrequenz in Not- und Tertiärkrankenhäusern, kombiniert mit einer starken Leitlinie für die frühe endoskopische Intervention, soll ihre führende Marktposition beibehalten. Die anhaltende Dominanz spiegelt sich in ihrem beträchtlichen Marktanteil und der stetigen Wachstumskurs bis 2033 wider, was die anhaltende Nachfrage sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen anzeigt.

Das untere Gastrointestinale Endoskopiesegment ist das am schnellsten wachsende Anwendungssegment im endoskopischen Hemostasis-Markt, das einen CAGR von 8,3% registriert. Dieses Wachstum wird unterstützt durch steigende Prävalenz niedrigerer gastrointestinaler Blutungen, zunehmende Mengen an diagnostischen und therapeutischen Kolonoskopieverfahren und verbesserte Erkennung von colorektalen Störungen. Die fortschreitenden technologischen Fortschritte in endoskopischen Hämostasis-Geräten und die zunehmende Betonung der Frühdiagnose werden erwartet, dass die Annahme während der Prognosezeit weiter vorangetrieben wird.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in gastrointestinale Blutungen, nicht gastrointestinale Blutungen, Traumamanagement und andere segmentiert. Im Jahr 2026 wird das Gastrointestinal-Bleeding-Segment prognostiziert, um den nordamerikanischen Endoskop-Hemostasis-Markt mit einem Marktanteil von 71,16 % zu dominieren, aufgrund der hohen Nordamerikaprävalenz von peptischen Geschwüren, ösophagealen Varizen und kollektalen bösartigen Erkrankungen, die eine endoskopische Blutung erfordern. Gastrointestinale Blutung bleibt die häufigste Indikation für endoskopische Hämostase-Prozeduren, die konsequente Ausnutzung mechanischer, thermischer und topischer hämostatischer Lösungen über Krankenhaus- und Krankenpflege-Einstellungen hinweg. Die kritische Notwendigkeit einer schnellen Blutungskontrolle zur Verringerung der Morbidität, des Krankenhausaufenthalts und der Sterblichkeit wird erwartet, dass die anhaltende Nachfrage in diesem Anwendungssegment gestärkt wird. Der große Anteil des Gesamtmarktwerts unterstreicht die zentrale Rolle der gastrointestinalen Indikationen bei der Gestaltung der Gesamtmarktdynamik während des Prognosezeitraums.

Das Segment Traumamanagement ist das am schnellsten wachsende Segment im endoskopischen Hemostasis-Markt mit einem CAGR von 8,5%. Das Wachstum wird durch das zunehmende Auftreten von akuten Blutungen, die mit traumatischen Verletzungen verbunden sind, und eine wachsende Vorliebe für minimalinvasive Techniken, die eine schnelle Blutungskontrolle ermöglichen, getrieben. Verbesserte klinische Ergebnisse, reduzierte chirurgische Eingriffsraten und Fortschritte in der Notfall-endoskopischen Hemostase-Technologien werden erwartet, um die weitere Expansion dieses Segments im Prognosezeitraum zu unterstützen.

• Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, ambulante Chirurgiezentren, Spezialkliniken und andere segmentiert. Im Jahr 2026 wird das Hospitals-Segment durch die Konzentration moderner Endoskopie-Infrastruktur, qualifizierter Gastroenterologen und Notfall-Kapazitäten in Krankenhäusern den nordamerikanischen Endoskop-Hemostasis-Markt mit dem größten Marktanteil von 52,06 % dominieren. Komplexe Blutungsfälle, darunter schwere obere und untere Gastrointestinalblutung, werden überwiegend in öffentlichen und privaten Krankenhäusern verwaltet, in denen umfassende diagnostische und interventionelle Ressourcen zur Verfügung stehen. Höherer Patientenzufluss, größere Verfahrensvolumina und etablierte Beschaffungsrahmen stärken die Krankenhausnachfrage nach endoskopischen Hämostasis-Geräten und Verbrauchsmaterialien weiter. Diese strukturelle Abhängigkeit von der klinikbasierten Versorgung wird voraussichtlich die führende Position des Segments bis 2033 trotz allmählichem Anstieg der ambulanten Einstellungen beibehalten.

Das ambulatorische OP-Zentrensegment ist das am schnellsten wachsende Endbenutzersegment im endoskopischen Hemostasis-Markt, das einen CAGR von 8,3% aufnimmt. Das Wachstum wird durch die zunehmende Verschiebung in Richtung ambulante endoskopische Verfahren, die Nachfrage nach kostengünstiger Gesundheitsversorgung und kürzere Patientenrückgewinnungszeiten getrieben. In kompakten, effizienten Hämostasis-Geräten, die für ambulante Einstellungen geeignet sind, wird erwartet, dass die Adoption während der Prognosezeit weiter beschleunigt wird.

• Durch Verteilungskanal

Auf Basis des Vertriebskanals wird der Markt in direkte Verkäufe und indirekte Verkäufe segmentiert, wobei indirekte Verkäufe weiter in Online- und Offline-Kanäle segmentiert werden. Im Jahr 2026 wird das indirekte Vertriebssegment den nordamerikanischen Endoskopischen Hemostasis-Markt mit dem größten Marktanteil von 57.93% dominieren, da die Beschaffung weitgehend über Distributoren, Gruppenkauforganisationen und regionale medizinische Versorgungsnetze durchgeführt wird. Indirekte Kanäle sind aufgrund ihrer Fähigkeit, gebündelte Produkte, Inventarmanagement-Unterstützung und umfassendere geographische Reichweite, insbesondere in Schwellenländern und dezentralen Gesundheitssystemen, weit verbreitet. Krankenhäuser und Ambulanzzentren verlassen sich häufig auf verteilergeführte Beschaffung, um eine gleichbleibende Verfügbarkeit kritischer Hemostasis-Geräte zu gewährleisten und gleichzeitig die Beschaffungskosten zu optimieren. Diese Verteilungsstruktur wird voraussichtlich während des gesamten Prognosezeitraums eine höhere Einführung indirekter Vertriebskanäle weiter vorantreiben.

Das indirekte Vertriebssegment ist der am schnellsten wachsende Vertriebskanal im endoskopischen Hemostasis-Markt mit einem CAGR von 8,1%. Dieses Wachstum wird durch die zunehmende Rolle von Vertriebspartnern und Gruppenkaufsnetzwerken bei der Steigerung der Produktzugänglichkeit und der Versorgungseffizienz unterstützt. Eine zunehmende Abhängigkeit von zentralisierten Beschaffungsmodellen, gebündelten Kaufverträgen und regionaler Vertriebsexpertise wird erwartet, dass das Wachstum des indirekten Vertriebskanals während des gesamten Prognosezeitraums weiter vorangetrieben wird.

Endoskopische Hemostasis Markt Regionale Analyse

- U.S. ist einer der wichtigsten Märkte für endoskopische Hämostasis-Geräte, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, starke medizinische Geräteherstellungsbasis und hohe Übernahme minimalinvasiver endoskopischer Verfahren. Kontinuierliche klinische Innovation in der Gastroenterologie, ein hohes Volumen an diagnostischen und therapeutischen Endoskopen und strengen klinischen und regulatorischen Standards treiben stetige Einführung fortschrittlicher mechanischer, thermischer und topischer Hemostasis-Lösungen in Krankenhäusern und Spezialkliniken.

- Mexiko beobachtet die wachsende Nachfrage nach endoskopischen Hemostasis-Technologien als zunehmende Prävalenz von gastrointestinalen Erkrankungen, einer alternden Bevölkerung und zunehmende Betonung auf minimalinvasive Behandlungsansätze umgestalten klinische Praxis. Healthcare-Anbieter konzentrieren sich zunehmend auf die Verbesserung der Patientensicherheit, die Verringerung prozessbedingter Komplikationen und die Verbesserung der klinischen Effizienz, was die Annahme von zuverlässigen und kostengünstigen Hemostasis-Geräten über öffentliche und private Gesundheitseinrichtungen beschleunigt.

- Kanada ist nach wie vor ein zentrales Wachstumszentrum für den endoskopischen Hemostasis-Markt, das von einer starken klinischen Expertise in der Gastroenterologie, dem Ausbau des Zugangs zu fortgeschrittenen endoskopischen Dienstleistungen und dem zunehmenden Fokus auf patientenzentrierte und ergebnisorientierte Betreuung getrieben wird. Der Schwerpunkt des Landes auf der klinischen Qualität, der Sicherheit und der technologischen Innovation ist es, Gesundheitseinrichtungen zu ermutigen, fortschrittliche Hemostase-Lösungen zu verabschieden, die Verfahrensergebnisse verbessern, minimalinvasive Eingriffe unterstützen und die sich entwickelnden Regulierungs- und Gesundheitsstandards einhalten.

US Endoskopische Hemostasis Marktaufsicht

Der US Endoskopische Hemostasis-Markt gewinnt aufgrund des hohen Volumens an gastrointestinalen endoskopischen Verfahren und der frühen Einführung fortschrittlicher therapeutischer Endoskopietechniken eine starke Traktion. US-Krankenhäuser und Spezialkliniken legen großen Wert auf klinische Präzision, Verfahrenssicherheit und evidenzbasierte Geräteauswahl, die konsequente Nachfrage nach leistungsstarken mechanischen und energiebasierten Hemostasis-Lösungen. Darüber hinaus fördert das Vorhandensein führender Medizinproduktehersteller, etablierte klinische Trainingsprogramme und strenge Regulierungs- und Qualitätsstandards eine rasche Aufnahme technologisch fortschrittlicher Hemostasis-Geräte. Der Fokus der USA auf Verfahrensstandardisierung, Patientensicherheit und Ergebnisoptimierung verstärkt seine Position als technologiegeführter und innovationsgetriebener Markt in Nordamerika.

Kanada Endoskopische Hemostasis Marktaufsicht

Der Kanada-Endoskopische Hemostasis-Markt erweitert sich weiterhin, da Gesundheitsdienstleister minimalinvasive Behandlungswege, Effizienz in Endoskopieeinheiten priorisieren und prozessbedingte Komplikationen reduzieren. Das zunehmende Auftreten von gastrointestinalen Blutungen, kombiniert mit zunehmender Nachfrage nach NHS Endoskopie-Diensten, beschleunigt die Annahme von kostengünstigen, einfach zu bedienenden Hämostasis-Geräten, die einen hohen Verfahrensdurchsatz unterstützen. Starke Betonung auf klinische Richtlinien, wertebasierte Pflege und standardisierte Behandlungsprotokolle prägt Kaufentscheidungen, während der zunehmende Einsatz von Ambulanz- und Tagespflege-Endoskopie-Einstellungen die Nachfrage weiter unterstützt. Diese Faktoren positionieren den japanischen Markt als einen, der durch den Zugang, die Effizienz und die skalierbare klinische Adoption und nicht durch die Konzentration der Geräte verursacht wird.

Nordamerika Endoskopische Hemostasis Marktanteil

Die endoskopische Hemostase-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Mikro-Tech Endoskopie (China)

- Taewoong Medical Co., Ltd. (Südkorea)

- Ovesco Endoskopie AG (China)

- Apollo Endosurgery, Inc. (USA)

- Argon Medical Devices, Inc. (USA)

- Olympus Corporation (Japan)

- Boston Scientific Corporation (USA)

- CONMED Corporation (USA)

- Medtronic (Irland)

- Kochen (US)

- ERBE Elektromedizin GmbH (China)

- Karl Storz SE & Co. KG (China)

- Pentax Medical (Japan)

- Endoskopie Technik Gerhard (China)

- Merit Medical Systems, Inc. (USA)

- Diversatek, Inc. (USA)

- STERIS plc (JAPAN)

- B. Braun SE (China)

- Duomed Group (Belgien)

Neueste Entwicklungen im Nordamerika Endoskopischen Hemostasis Markt

- Im Dezember 2025 verdreifachte Olympus sein Unternehmens-Venture-Fonds-Engagement durch die Einführung des Olympus Innovation Ventures Fund II mit einer zusätzlichen $150 Million in MedTech-Startups, die sich auf Endoskopie, Diagnostik, digitale Gesundheit und damit verbundene Innovationsfelder konzentrieren, um das langfristige Wachstum und die technologische Führung zu stärken.

- Im Oktober 2025 kündigte Boston Scientific eine Vereinbarung zum Erwerb von Nalu Medical, Inc. an, einem privat geführten Medizinprodukteunternehmen, das sich auf implantierbare Neurostimulationstechnologien für chronische Schmerzen konzentrierte. Die Akquisition wurde positioniert, um das Neuromodulationsportfolio von Boston Scientific zu stärken, die Innovation im Schmerzmanagement zu beschleunigen und Behandlungsoptionen für Patienten mit chronischen Schmerzen zu erweitern.

- Im Oktober 2025 kündigte die CONMED Corporation einen strategischen Ausstieg aus ihrem Gastroenterologie-Geschäft an und veräußerte ihre GI-Produktlinien und verwandte Vermögenswerte als Teil einer Portfolio-Realignment, um sich auf Kernchirurgie- und orthopädische Lösungen zu konzentrieren. Der Umzug wurde positioniert, um den Produktfokus des Unternehmens zu optimieren, Investitionen in wachstumsstarke Verfahrensbereiche zu schärfen und langfristige Umsatz- und Margenprofile zu verbessern, indem Ressourcen auf die Flaggschiff-Plattformen von CONMED und aufstrebende Technologien übertragen werden.

- Im August 2025 genehmigte die US Food and Drug Administration (FDA) die erste IDE-Klinikstudie von Cook Medicals ADVANCE EVERO 18 jemalsolimusbeschichteten PTA-Ballonkatheter und ermöglichte eine Bewertung ihrer Sicherheit und Wirksamkeit bei der Behandlung symptomatischer peripherer arterialer Erkrankungen. Die Entscheidung markierte einen Meilenstein für die medikamentöse Ballontechnologie und unterstützte Cooks Fortschritte bei endovaskulären Therapien der nächsten Generation, die darauf abzielen, die Restenose zu reduzieren und die Langzeit-Schiffspatenz bei Patienten mit arteriellen Erkrankungen der unteren Extremität zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.7 MULTIVARIAT MODELLEN

2.8 DBMR MARKET POSITION GRID

2.9 VENDOR SHARE ANALYSE

2.1 MARKET END-USER COVERAGE GRID

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTERS FIVE FORCES ANALYSE

4.2 BRAND OUTLOOK

4.2.1 BRAND COMPARATIVE ANALYSE DER KEY NORTH AMERICA PLAYERS

4.2.1.1 BRAND COMPARATIVE NARRATIVE (ANALYTISCHE ÜBERBLICK)

4.2.2 ERZEUGNISSE ÜBERBLICK — NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET

4.2.2.1 ERZEUGNISSE — ENDOSCOPISCHE HEMOSTASIS DEVICEs

4.2.2.2 BRAND ÜBERBLICK — INFLUENCE ÜBER NORTH AMERICA CLINICAL ADOPTION

4.3 VERBRAUCHERPREISUNG

4.3.1 LINISCHE EFFEKTIVEN UND ZUSAMMENARBEIT

4.3.2 KOSTEN UND VALUE BEZIEHUNGEN

4.3.3 VERWENDUNGSBEREICH UND INTEGRATION

4.3.4 AUSBILDUNGSANFORDERUNGEN UND VERWENDUNGSBEREICH

4.3.5 VERWALTUNGS- UND GESUNDHEITSPOLITIK

4.3.6 VERFAHRUNGSPROZESSE UND BESCHÄFTIGUNGEN

4.3.7 INFLUENCE DER LINISCHEN STAKEHOLDERS

4.3.8 ENTWICKLUNG DES HAUSHALTS

4.3.9 SCHLUSSFOLGERUNG

4.4 PATENTANALYSE

4.4.1 PATENTQUALITÄT UND STRENGTH – NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET

4.4.2 COUNRY PATENT LANDSCAPE

4.4.3 IP-STRATEGIE UND VERWALTUNG

4.4.4 LIZENZ UND SAMMLUNG

4.5 RECHTSSACHE

4.5.1 METALLISCHE BESTANDTEILE UND ALLE SYSTEME

4.5.2 POLYMERISCHE UND SYNTHETIK MATERIALIEN

4.5.3 NATURELLE UND BIOCOMPATIBLE MATERIALIEN

4.5.4 ELEKTRISCHE UND THERMALE MATERIALSYSTEME

4.5.5 AUSSENHILFE UND SINGLE-USE MATERIALIEN

4.6 TECHNOLOGISCHE ZUSAMMENFASSUNGEN IN NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET

4.6.1 MECHANISCHE HEMOSTASIS TOOLS

4.6.2 ZUSAMMENFASSUNG DER RMALEN ZUSAMMENARBEIT UND ENERGIE-BASED-SYSTEME

4.6.3 NOVEL TOPICAL HEMOSTATIC AGENTs

4.6.4 INTEGRATION MIT ZIELE DIAGNOSTISCHE TECHNOLOGIEN

4.6.5 ENTWICKLUNG DER MULTIFUNKTIONALEN UND GEMEINSCHAFTSBEDINGUNGEN

4.6.6 VERBESSERERER ERGONOMICS UND ENTWICKLUNGSSYSTEME

4.6.7 SCHLUSSFOLGERUNG

4.7 VALUE CHAIN ANALYSE

4.7.1 ÜBERBLICK

4.7.2 RAW MATERIALs & COMPONENTEN

4.7.3 DEVICE DESIGN, R&D & MANUFACTURING

4.7.4 VERARBEITUNG, FINANZIERUNG & STERILISIERUNG

4.7.5 PACKAG & LABELING

4.7.6 LOGISTICS, DISTRIBUTION & COMMERCIALISATION

4.7.7 SCHLUSSFOLGERUNG

4.8 VENDOR SELECTION CRITERIEN

4.8.1 KLINISCHE ZUSAMMENFASSUNG

4.8.2 WETTBEWERBSPOLITIK UND GENEHMIGUNGEN

4.8.3 COST UND GESAMTWERTPAPIER

4.8.4 SUPPLY CHAIN ROBUSTNESS UND LOGISTICS

4.8.5 SUPPORT, TRAINING UND CLINICAL EDUCATION

4.8.6 QUALITÄTSSYSTEME UND ERGEBNISSE

4.8.7 REPUTATION, PEER ACCEPTANCE UND POSTMARKET PERFORMANCE

4.8.8 INNOVATION UND FUTUREREADINESS

4.9 ZWEITERBILDUNG

4.1 PROFIT MARGIN SCENARIO

4.10.1 VERBESSERUNGSVERFAHREN

4.10.2 COST-PRESSE

4.10.3 REGIONALE VARIATIONEN

4.10.4 ZUSAMMENFASSUNG

4.11 CLIMATE CHANGE SCENARIO

4.11.1 UMWELTBEDINGUNGEN

4.11.2 INDUSTRIERESPONIEN

4.11.3 ROLE der REGIERUNG

4.11.4 ANALYST EMPFEHLUNGEN

4.12 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.12.1 MAJOR DEALEN UND STRATEGISCHE ANALYSE

4.12.1.1 GEMEINSAME AUSGABEN

4.12.1.2 MERGER UND QUISITIONEN

4.12.1.3 LIZENZ UND PARTNERSCHAFT

4.12.1.4 TECHNOLOGIE SAMMLUNGEN

4.12.2 STRATEGISCHE VIVESTITIONEN

4.12.3 ENTWICKLUNG

4.12.4 TIMELINE UND MILESTONES

4.12.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.12.6 RISIKOBEWERTUNG UND MITIGUNG

4.12.7 AUSBILDUNG

4.13 ANALYSE

4.13.1 HEMOSTATISCHE ANWENDUNGEN UND FORCEPREISE

4.13.2 ENTWICKLUNG UND ZUSAMMENARBEIT

4.13.3 BESCHÄFTIGUNG UND BEIMBURT

4.14 SUPPLY CHAIN ANALYSE

4.14.1 ÜBERBLICK

4.14.2 LOGISTIK COST SCENARIO

4.14.3 EINFUHRUNG VON LOGISTICS SERVICE PROVIDERS

4.14.4 SCHLUSSFOLGERUNG

5 TARIFFE & IMPACT IM MARKT

5.1 ÜBERBLICK

5.2 URRENT TARIFF RATE (S) IN TOP-5 LÄNDERN

5.3 OUTLOOK: LOCALPRODUKTION V/S IMPORTRELIANCE

5.4 VENDOR SELECTION CRITERIEN

5,5 IMPACT ON SUPPING CHAIN

5.5.1 RAW MATERIALVERFAHREN

5.5.2 VERARBEITUNG UND PRODUKTION

5.5.3 LOGISTICS UND VERTEILUNG

5.5.4 PITCHING UND POSITION VON MARKT

5.6 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.6.1 UMWELTBILDUNG

5.6.2 GEMEINSAME VERÖFFENTLICHUNGEN

5.7 IMPACT AN PRICES

5.8 REGULATOREN INKLINIEN

5.8.1 GEOPOLITISCHE SITUATION

5.8.2 HANDEL PARTNERSCHAFTEN ZWISCHEN DEN LÄNDERN

5.8.2.1 FREIER HANDELSBEDINGUNGEN

5.8.2.2 VERÖFFENTLICHUNGEN

5.8.3 STATUS ACCREDITATION (INCLUDING MFTN)

5.8.4 ÖFFENTLICHER GERICHTSHOF

5.8.4.1 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.8.4.2 ESTABLISHMENT OF SEZS/INDUSTRIAL PARKS

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 RISE IN GASTROINTESTINAL BLEEDINGUNGEN

7.1.2 BEVÖLKERUNG DER BEVÖLKERUNG

7.1.3 ANPASSUNG VON MINIMALLY INVASIVE ENDOSCOPIC PROCEDURES

7.1.4 RISING AWARENESS UND EXPANDED SCREENING PROGRAMME FÜR GASTROINTESTINAL ENDOSCOPY

7.2 ENTWICKLUNG

7.2.1 HIGH COST UND TECHNISCHE KOMPLEXITÄT DER ENDOSCOPISCHEN HEMOSTASIS DEVICEs

7.2.2 LIMITED AWARENESS IN LOW-INCOME-LÄNDER

7.3 STELLUNGNAHMEN

7.3.1 TECHNOLOGISCHE VERWALTUNGEN IN HEMOSTASIS DEVICEs

7.3.2 EXPANSION IN EMERGING MARKETS (ASIA-PACIFIC, LATIN AMERICA)

7.3.3 ENTWICKLUNG DER HOME-BASED UND GAPSULE ENDOSCOPY LÖSUNGEN

7.4 HANDELN

7.4.1 ERGEBNISSE FÜR ENDOSCOPISCHE ERZEUGNISSE

7.4.2 WETTBEWERBSPOLITIK

8 NORTH AMERICA ENDOSCOPISCHE HEMOSTASIS MARKET, NACH PRODUKT TYPE

8.1 ÜBERBLICK

8.2 MECHANISCHE HEMOSTASIS DEVICEs

8.2.1 MECHANISCHE HEMOSTASIS DEVICEs IN ENDOSCOPIC HEMOSTASIS MARKET, NACH TYPE

8.2.1.1 HEMOSTATISTIK

8.2.1.1.1 HEMOSTATISCHER KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, NACH TYPE

8.2.1.1.1.1 THROUGH-THE-SCOPE (TTS) CLIPS

CLIPS

8.2.1.1.2 HEMOSTATISCHER KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, NACH MATERIAL

8.2.1.1.2.1 STAINESS STEEL

8.2.1.1.2.2 TITANIUM

8.2.1.2 BANDING DEVICEs

8.2.1.2.1 BANDING DEVICEs IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, NACH TYPE

8.2.1.2.1.1 VARICEAL BANDING KIT

8.2.1.2.1.2 VERÖFFENTLICHUNGEN

8.2.1.3 HEMOSTATISCHER FORCE

8.2.1.4 SONSTIGE

8.2.2 MECHANISCHE HEMOSTASIS DEVICEs IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

8.2.2.1 NORTH AMERIKA

8.2.2.2 EUROPA

8.2.2.3 ASIEN-PAKIFIK

8.2.2.4 AUSSCHUSS

8.2.2.5 MIDDLE EAST & AFRICA

8.3 ENTWICKLUNGEN

8.3.1 ENTWICKLUNG DER ENTWICKLUNG IN ENDOSCOPISCHER HEMOSTASIS MARKET, NACH TYPE

8.3.1.1 ARGON PLASMA COAGULATOREN

8.3.1.2 HEATER PROBEN

ENTWICKLUNG DES BIP

8.3.1.3.1 BIPOLAR COAGULATION IN DER RMALEN DEVICE MARKET, NACH ENERGIE TYPE

8.3.1.3.1.1 MONOPOLAR

8.3.1.3.1.2 BIPOLAR

8.3.1.3.2 Die COAGULATION der BIPOLAR IN DER ENTWICKLUNG MARKT, NACH ANWENDUNG

8.3.1.3.2.1 BLEEDINGUNGEN

8.3.1.3.2.2 LOWER GI BLEEDING

8.3.1.4 SONSTIGE

8.3.2 ENTWICKLUNG DER ENTWICKLUNG DER ENDOSCOPISCHEN HEMOSTASIS MARKET, NACH REGIONEN

NORTH AMERIKA

8.3.2.2 EUROPA

8.3.2.3 ASIEN-PAKIFIK

8.3.2.4 AUSSCHUSS

8.3.2.5 MIDDLE EAST & AFRICA

8.4 TOPISCHE BESTANDTEILE UND INJEKTABLEN

8.4.1 TOPICAL AGENTS & INJECTIBLES IN ENDOSCOPIC HEMOSTASIS MARKET, NACH TYPE

8.4.1.1 EPINEPHRINE INJEKTION

8.4.1.2 HEMOSTATISCHER SPRAY (POWDER)

GERICHTSHOFES

8.4.1.4 FIBRIN-SEALANZEN

8.4.1.5 SCLEROSING AGENTs

8.4.2 TOPISCHE BESTIMMUNGEN UND INJEKTABLE IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

NORTH AMERIKA

8.4.2.2 EUROPA

8.4.2.3 ASIEN-PAKIFIK

8.4.2.4 AUSSCHUSS

8.4.2.5 MIDDLE EAST & AFRICA

8.5 SONSTIGE

8.5.1 SONSTIGE IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

8.5.1.1 NORTH AMERICA

8.5.1.2 EUROPA

8,5.1.3 ASIEN-PAKIFIK

8.5.1.4 SOUTH AMERICA

8.5.1.5 MIDDLE EAST & AFRICA

9 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY PROCEDURE TYPE

9.1 ÜBERBLICK

9.2 UPPER GASTROINTESTINAL ENDOSCOP

9.2.1 UPPER GASTROINTESTINAL ENDOSCOPIE IN ENDOSCOPIC HEMOSTASIS MARKET, NACH TYPE

9.2.1.1 BLEEDING ULCER MANAGEMENT

9.2.1.2 LEBENSMITTEL

9.2.1.3 DIEULAFOLESION

9.2.2 UPPER GASTROINTESTINAL ENDOSCOPIE IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

NORTH AMERIKA

9.2.2.2 EUROPA

9.2.2.3 ASIEN-PAKIFIK

9.2.2.4 AUSSCHUSS

9.2.2.5 MIDDLE EAST & AFRICA

9.3 LOWER GASTROINTESTINAL ENDOSCOPY

9.3.1 LOWER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, NACH TYPE

9.3.1.1 COLONIC BLEEDING

9.3.1.2 DIVERTIKULAR BLEEDING

9.3.2 LOWER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

NORTH AMERIKA

9.3.2.2 EUROPA

9.3.2.3 ASIEN-PAKIFIK

9.3.2.4 AUSSCHUSS

9.3.2.5 MIDDLE EAST & AFRICA

9.4 BRONCHOSCOPIC HEMOSTASIS

9.4.1 BRONCHOSCOPIC HEMOSTASIS IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

NORTH AMERIKA

9.4.1.2 EUROPA

9.4.1.3 ASIEN-PAKIFIK

ANMERIKA

9.4.1.5 MIDDLE EAST & AFRICA

9.5 SONSTIGE

9.5.1 SONSTIGE IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

9.5.1.1 NORTH AMERIKA

9.5.1.2 EUROPA

9.5.1.3 ASIEN-PAKIFIK

9.5.1.4 SOUTH AMERICA

9.5.1.5 MIDDLE EAST & AFRICA

10 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, NACH ANWENDUNG

10.1 ÜBERBLICK

10.2 GASTROINTESTINAL BLEEDINGUNGEN

10.2.1 GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, NACH TYPE

10.2.1.1 PEPTIC ULCER BLEEDING

10.2.1.2 ESOPÄISCHE VARICEN

10.2.1.3 COLORECTAL CANCERS

10.2.2 GASTROINTESTINAL BLEEDINGEN IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKTE TYPE

10.2.2.1 MECHANISCHE HEMOSTASIS DEVICEs

10.2.2.2 ENTWICKLUNGEN

10.2.2.3 TOPISCHE ZUSAMMENHÄNDIGE UND INJECTABLE

10.2.2.4 SONSTIGE

10.2.3 GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

10.2.3.1 NORTH AMERIKA

10.2.3.2 EUROPA

10.2.3.3 ASIEN-PAKIFIK

10.2.3.4 SÜDAMERIKA

10.2.3.5 MIDDLE EAST & AFRICA

10.3 NICHT-GASTROINTESTINALBLEEDINGUNGEN

10.3.1 NICHT-GASTROINTESTINAL BLEEDINGUNGEN IN ENDOSCOPIC HEMOSTASIS MARKET, NACH TYPE

10.3.1.1 (EPISTAXIS)

10.3.1.2 URGISCHE LEBENSMITTEL

10.3.2 NICHT-GASTROINTESTINAL BLEEDINGUNGEN IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT-TYP

10.3.2.1 MECHANISCHE HEMOSTASIS DEVICEs

10.3.2.2 ENTWICKLUNGEN

10.3.2.3 TOPISCHE ENTWICKLUNGEN & INJECTABLEN

10.3.2.4 SONSTIGE

10.3.3 NICHT-GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

NORTH AMERIKA

10.3.3.2 EUROPA

10.3.3.3 ASIEN-PAKIFIK

10.3.3.4 SÜDAMERIKA

10.3.3.5 MIDDLE EAST & AFRICA

10.4 TRAUMA MANAGEMENT

10.4.1 TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT TYPE

10.4.1.1 MECHANISCHE HEMOSTASIS DEVICEs

10.4.1.2 ENTWICKLUNGEN

10.4.1.3 TOPISCHE ZUSAMMENHÄNGE und INJECTABLEN

10.4.1.4 SONSTIGE

10.4.2 TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION

10.4.2.1 NORTH AMERIKA

10.4.2.2 EUROPA

10.4.2.3 ASIEN-PAKIFIK

10.4.2.4 AUSSCHUSS

10.4.2.5 MIDDLE EAST & AFRICA

10.5 SONSTIGE

10.5.1 SONSTIGE IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

10.5.1.1 NORTH AMERIKA

10.5.1.2 EUROPA

10.5.1.3 ASIEN-PAKIFIK

10.5.1.4 SOUTH AMERIKA

10.5.1.5 MIDDLE EAST & AFRICA

11 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY END USER

11.1 ÜBERBLICK

11.2 HOSPITAS

11.2.1 HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, NACH TYPE

11.2.1.1 VERÖFFENTLICHUNGEN

11.2.1.2 PRIVAT

11.2.2 HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

NORTH AMERIKA

11.2.2.2 EUROPA

11.2.2.3 ASIEN-PAKIFIK

11.2.2.4 AUSSCHUSS

11.2.2.5 MIDDLE EAST & AFRICA

11.3 BEHANDLUNGSZENTRÄNGE

11.3.1 BEHANDLUNGSZENTRÄNGE IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

NORTH AMERIKA

11.3.1.2 EUROPA

11.3.1.3 ASIEN-PAKIFIK

11.3.1.4 AUSSCHUSS

11.3.1.5 MIDDLE EAST & AFRICA

11.4 SPEZIALTY KLINIK

11.4.1 SPEZIALTY CLINICs IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

NORTH AMERIKA

11.4.1.2 EUROPA

11.4.1.3 ASIEN-PAKIFIK

11.4.1.4 AUSSCHUSS

11.4.1.5 MIDDLE EAST & AFRICA

11.5 SONSTIGE

11.5.1 SONSTIGE IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

11.5.1.1 NORTH AMERIKA

11.5.1.2 EUROPA

11.5.1.3 ASIEN-PAKIFIK

11.5.1.4 SOUTH AMERIKA

11.5. MIDDLE EAST & AFRICA

12 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL

12.1 ÜBERBLICK

12.2 INDIRECT SALES

12.2.1 INDIRECT SALES IN ENDOSCOPIC HEMOSTASIS, NACH TYPE

12.2.1.1 OFFLINE

12.2.1.2 ONLINE

12.2.2 INDIRECT SALES IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION

12.2.2.1 NORTH AMERIKA

12.2.2.2 EUROPA

12.2.2.3 ASIEN-PAKIFIK

12.2.2.4 AUSSCHUSS

12.2.2.5 MIDDLE EAST & AFRICA

12.3 RICHTLINIE

12.3.1 DIRECT SALES IN ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

NORTH AMERIKA

12.3.1.2 EUROPA

12.3.1.3 ASIEN-PAKIFIK

12.3.1.4 AUSSCHUSS

12.3.1.5 MIDDLE EAST & AFRICA

13 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, NACH REGION

13.1 NORTHAMERIKA

13.1.1 USA

13.1.2 CANADA

13.1.3 MEXIKO

14 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: COMPANY LANDSCAPE

14.1 WETTBEWERBSANALYSE: GLOBAL

15 SCHLUSSANTRÄGE

16 WETTBEWERBSVERFAHREN

16.1 OLYMPUS CORPORATION

16.1.1 WETTBEWERBSPOLITIK

16.1.2 REVENTIONSANALYSE

16.1.3 WETTBEWERBSRECHT

16.1.4 ERZEUGNISSE

16.1.5 ENTWICKLUNG

16.2 BOSTON SCIENTIFISCHE ZUSAMMENARBEIT

16.2.1 WETTBEWERBSPOLITIK

16.2.2 REVENTIONSANALYSE

16.2.3 WETTBEWERBSANALYSE

16.2.4 ERZEUGNISSE

16.2.5 ENTWICKLUNG

16.3 KONMED CORPORATION

16.3.1 WETTBEWERBSPOLITIK

16.3.2 REVENTIONSANALYSE

16.3.3 VERGLEICHENDE ANALYSE

16.3.4 ERZEUGNISSE

16.3.5 ENTWICKLUNG

16.4 MEDTRONIK

16.4.1 WETTBEWERBSPOLITIK

16.4.2 REVENTIONSANALYSE

16.4.3 VERGLEICHENDE ANALYSE

16.4.4 ERZEUGNISSE

16.4.5 ENTWICKLUNG

16.5 COOK

16.5.1 WETTBEWERBSPOLITIK

16.5.2 WETTBEWERBSANALYSE

16.5.3 ERZEUGNISSE

ENTWICKLUNG

16.6 ANKAFER

16.6.1 VERGLEICHEN SNAPSHOT

16.6.2 ERZEUGNISSE

16.6.3 RECENT DEVEOPTION

16.7 B. BRAUN SE

16.7.1 COMPANY SNAPSHOT

16.7.2 ERZEUGNISSE

ENTWICKLUNG

16.8 CREO MEDIZINISCHE GMBH

16.8.1 VEREINIGTES NAPSHOT

16.8.2 ERZEUGNISSE

16.8.3 RECENT ENTWICKLUNG

16.9 DIVERSATEK, INC.

16.9.1 VEREINIGTES NAPSHOT

16.9.2 ERZEUGNISSE

16.9.3 ENTWICKLUNG

16.1 DUOMED GROUP

16.10.1 WETTBEWERBSPOLITIK

16.10.2 ERZEUGNISSE

16.10.3 ENTWICKLUNG

16.11 ENDOCLOT PLUS, INC.

16.11.1 VEREINIGTES SNAPSHOT

16.11.2 ERZEUGNISSE

16.11.3 ENTWICKLUNG

16.12 ERBE ELEKTROMEDIZIN GMBH

16.12.1 WETTBEWERBSPOLITIK

16.12.2 ERZEUGNISSE

16.12.3 ENTWICKLUNG

16.13 FUJIFILM BETRIEBS CORPORATION

16.13.1 WETTBEWERBSPOLITIK

16.13.2 REVENTIONSANALYSE

16.13.3 PRODUKTPORTFOLI

16.13.4 RECENT ENTWICKLUNG

16.14 JOHNSON & JOHNSON (ETHICON)

16.14.1 COMPANY SNAPSHOT

ANALYSE

16.14.3 ERZEUGNISSE

16.14.4 RECENT ENTWICKLUNG

16.15 KARL STORZ SE & CO. KG, TUTTLINGEN

16.15.1 COMPANY SNAPSHOT

16.15.2 ERZEUGNISSE

16.15.3 RECENT ENTWICKLUNG

16.16 MEDITALIA S.R.L.

16.16.1 VEREINIGTES NAPSHOT

16.16.2 ERZEUGNISSE

16.16.3 ENTWICKLUNG

16.17 MICRO-TECH ENDOSCOPY

16.17.1 COMPANY SNAPSHOT

16.17.2 ERZEUGNISSE

16.17.3 ENTWICKLUNG

16.18 MTW ENDOSKOPIE MANUFAKTU

16.18.1 WETTBEWERBSPOLITIK

16.18.2 ERZEUGNISSE

16.18.3 RECENT ENTWICKLUNG

16.19 OVESCO ENDOSCOPY AG

16.19.1 GESUNDHEITSSCHUTZ

16.19.2 ERZEUGNISSE

16.19.3 RECENT ENTWICKLUNG

16.2 PENTAX MEDIZIN

16.20.1 COMPANY SNAPSHOT

PORTFOLIO

16.20.3 VERÖFFENTLICHUNGEN

16.21 STERIS

16.21.1 COMPANY SNAPSHOT

16.21.2 REVENTIONSANALYSE

16.21.3 ERZEUGNISSE

16.21.4 RECENT ENTWICKLUNG

17 VEREINIGTES VERFAHREN

17.1 BOSTON IVY HEALTHCARE LÖSUNGEN PRIVATE LIMITED

17.1.1 WETTBEWERBSPOLITIK

17.1.2 WETTBEWERBSPOLITIK

17.1.3 ENTWICKLUNG

17.2 KARTINELLE GESUNDHEIT

17.2.1 WETTBEWERBSPOLITIK

ANALYSE

17.2.3 WETTBEWERBSPOLITIK

17.2.4 ZUR ENTWICKLUNG

17.3 HENRY SCHEIN, INC.

17.3.1 WETTBEWERBSPOLITIK

ANALYSE

17.3.3 PRODUKTPORTFOLI

17.3.4 RECENT ENTWICKLUNG

17.4 MCKESSON MEDICAL-SURGICAL INC.

17.4.1 WETTBEWERBSPOLITIK

17.4.2 ERZEUGNISSE

ENTWICKLUNG

17,5 MFI MEDIEN

17.5.1 WETTBEWERBSPOLITIK

17.5.2 ERZEUGNISSE

17.5.3 RECENT DEVEOPTION

18 QUESTIONNAIRE

19 BERICHTE

Tabellenverzeichnis

TABELLE 1 NORTH AMERIKA ENDOSCOPISCHE HEMOSTASIS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 2 NORTH AMERICA MECHANISCHE HEMOSTASIS DEVICEs IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 3 NORTH AMERIKA HEMOSTATIK IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 4 NORTH AMERICA HEMOSTATISCHER KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 5 NORTH AMERIKA BANDING DEVICEs IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 6 NORTH AMERICA MECHANISCHE HEMOSTASIS DEVICEs IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 7 NORTH AMERICA THERMAL DEVICEs IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 NORTH AMERICA BIPOLAR COAGULATION IN THERMAL DEVICEs MARKET, NACH ENERGIE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 NORTH AMERICA BIPOLAR COAGULATION IN THERMAL DEVICEs MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 10 NORTH AMERIKA THERMAL DEVICES IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 11 NORTH AMERICA TOPICAL AGENTS & INJECTABLES IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 NORTH AMERICA TOPICAL AGENTS UND INJECTABLES IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 13 NORTH AMERICA SONDERE IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 14 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY PROCEDURE, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERICA UPPER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 16 NORTH AMERICA UPPER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 17 NORTH AMERICA LOWER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 NORTH AMERICA LOWER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 19 NORTH AMERICA BRONCHOSCOPIC HEMOSTASIS IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 20 NORTH AMERICA SONDERE IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 21 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 22 NORTH AMERICA GASTROINTESTINAL BLEEDINGEN IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERICA GASTROINTESTINAL BLEEDINGEN IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERICA GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 25 NORTH AMERICA NON-GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 26 NORTH AMERICA NON-GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERICA NON-GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 28 NORTH AMERICA TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERICA TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 30 NORTH AMERICA SONDERE IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 31 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 32 NORTH AMERICA HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 34 NORTH AMERICA AMBULATORY SURGERY CENTERS IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 35 NORTH AMERICA SPEZIALTY CLINICs IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 36 NORTH AMERICA SONDERE IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 37 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 38 NORTH AMERICA INDIRECT SALES IN ENDOSCOPIC HEMOSTASIS, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERICA INDIRECT SALES IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 40 NORTH AMERICA DIRECT SALES IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

TABELLE 41 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERIKA ENDOSCOPISCHE HEMOSTASIS MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 43 NORTH AMERICA MECHANISCHE HEMOSTASIS DEVICEs IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERICA HEMOSTATISCHER KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERIKA HEMOSTATISCHER KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, NY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 46 NORTH AMERIKA BANDING DEVICEs IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERIKA THERMISCHE DEVICE IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 48 NORTH AMERICA BIPOLAR COAGULATION IN THERMAL DEVICEs MARKET, NACH ENERGIE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERICA BIPOLAR COAGULATION IN THERMAL DEVICEs MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 50 NORTH AMERICA TOPICAL AGENTs & INJECTIBLES IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY PROCEDURE, 2018-2033 (USD THOUSAND)

TABELLE 52 NORTH AMERICA UPPER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERICA LOWER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 54 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERICA GASTROINTESTINAL BLEEDINGEN IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 56 NORTH AMERICA GASTROINTESTINAL BLEEDINGEN IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 57 NORTH AMERICA NON-GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERICA NON-GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERICA TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 60 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERICA HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 63 NORTH AMERICA INDIRECT SALES IN ENDOSCOPIC HEMOSTASIS, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 U.S. ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT-TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 U.S. MECHANISCHE HEMOSTASIS DEVICEs IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 U.S. HEMOSTATISCHER KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 67 U.S. HEMOSTATISCHE KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 68 U.S. BANDING DEVICEs IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 U.S. THERMAL DEVICEs IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 70 U.S. BIPOLAR COAGULATION IN THERMAL DEVICEs MARKET, NACH ENERGIE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 71 U.S. BIPOLAR COAGULATION IN THERMAL DEVICEs MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 72 U.S. TOPICAL AGENTS & INJECTIBLES IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 73 U.S. ENDOSCOPIC HEMOSTASIS MARKET, BY PROCEDURE, 2018-2033 (USD THOUSAND)

TABELLE 74 U.S. UPPER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 U.S. LOWER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 76 U.S. ENDOSCOPIC HEMOSTASIS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 77 U.S. GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 78 U.S. GASTROINTESTINAL BLEEDINGUNGEN IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 U.S. NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 80 U.S. NON-GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT-TYPE, 2018-2033 (USD THOUSAND)

TABELLE 81 U.S. TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 82 U.S. ENDOSCOPIC HEMOSTASIS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 83 U.S. HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 84 U.S. ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 85 U.S. INDIRECT SALES IN ENDOSCOPIC HEMOSTASIS, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 86 KANADA ENDOSCOPISCHE HEMOSTASIS MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 87 CANADA MECHANISCHE HEMOSTASIS DEVICEs IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 KANADA HEMOSTATISCHER KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 89 KANADA HEMOSTATISCHER KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 90 KANADA BANDING DEVICEs IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 KANADA THERMAL DEVICES IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 92 KANADA BIPOLAR COAGULATION IN THERMAL DEVICEs MARKET, NACH ENERGIE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 93 KANADA BIPOLAR COAGULATION IN THERMAL DEVICEs MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 94 CANADA TOPICAL AGENTs & INJECTIBLES IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 95 CANADA ENDOSCOPIC HEMOSTASIS MARKET, BY PROCEDURE, 2018-2033 (USD THOUSAND)

TABELLE 96 KANADA UPPER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 97 KANADA LOWER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 98 CANADA ENDOSCOPIC HEMOSTASIS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 99 KANADA GASTROINTESTINAL BLEEDINGEN IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 100 KANADA GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 101 KANADA NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 KANADA NON-GASTROINTESTINAL BLEEDINGEN IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 103 KANADA TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 KANADA ENDOSCOPISCHE HEMOSTASIS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 105 KANADA HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 CANADA ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 107 KANADA INDIREKT SALES IN ENDOSCOPIC HEMOSTASIS, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 108 MEXICO ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT-TYPE, 2018-2033 (USD THOUSAND)

TABELLE 109 MEXIKO MECHANISCHE HEMOSTASIS DEVICES IN ENDOSCOPIC HEMOSTASIS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 110 MEXIKO HEMOSTATISCHER KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 111 MEXIKO HEMOSTATISCHER KLIPS IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 112 MEXIKO BANDING DEVICES IN MECHANISCHEN HEMOSTASIS DEVICEs MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 MEXIKO DER ENTWICKLUNG IN ENDOSCOPIC HEMOSTASIS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 MEXICO BIPOLAR COAGULATION IN THERMAL DEVICEs MARKET, NACH ENERGIE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 115 MEXICO BIPOLAR COAGULATION IN DER RMALEN DEVICE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 116 MEXICO TOPICAL AGENTS & INJECTIBLES IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 117 MEXICO ENDOSCOPIC HEMOSTASIS MARKET, BY PROCEDURE, 2018-2033 (USD THOUSAND)

TABELLE 118 MEXICO UPPER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 MEXICO LOWER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 120 MEXICO ENDOSCOPIC HEMOSTASIS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 121 MEXICO GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 122 MEXICO GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 MEXICO NON-GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 MEXIKO NICHT-GASTROINTESTINAL BLEEDINGUNG IN ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT-TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 MEXICO TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 MEXICO ENDOSCOPIC HEMOSTASIS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 127 MEXICO HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 MEXICO ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 129 MEXICO INDIRECT SALES IN ENDOSCOPIC HEMOSTASIS, BY TYPE, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Figur 1 NORTH AMERICA ENDOSCOPISCHE HEMOSTASIS MARKET: SEGMENTATION

Figur 2 NORTH AMERICA ENDOSCOPISCHE HEMOSTASIS MARKET: DATA TRIANGULATION

Abbildung 3 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: DROC ANALYSIS

Abbildung 4 NORTH AMERICA ENDOSCOPISCHE HEMOSTASIS MARKET: LANDWIRTSCHAFTSMARKT ANALYSE

Abbildung 5 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: GESUNDHEITSFORSCHUNG

Abbildung 6 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: INTERVIEW DEMOGRAPHICS

Figur 7 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: MULTIVARIATE MODELLUNG

Abbildung 8 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: DBMR MARKET POSITION GRID

Abbildung 9 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: VENDOR SHARE ANALYSE

Abbildung 10 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: MARKET END-USER COVERAGE GRID

Figur 11 NORTH AMERICA ENDOSCOPISCHE HEMOSTASIS MARKET: SEGMENTATION

Abbildung 12 ZWEISE ZWEITER DER DOMINICAN REPUBLIK ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKT-TYP

Figur 13 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: EXECUTIVE ZUSAMMENFASSUNG

Abbildung 14 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 15 RISING PREVALANCE ENDOSCOPIC HEMOSTASIS RECHTSSACHE ZUR ENTWICKLUNG DES GERICHTS DES NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET FROM 2026 bis 2033

Abbildung 16 DAS TYPE 2 ENDOSCOPISCHE HEMOSTASIS SEGMENT wird auf die Aufrechterhaltung des LARGEST SHARE des NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET in 2026 & 2033 vorbereitet

Abbildung 17 WERTEVALUIERUNGSQUADRANT

Abbildung 18 DROC-ANALYSE

Abbildung 19 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, NACH PRODUKTE TYPE, 2025

Abbildung 20 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: NACH PRODUKT TYPE, CAGR (2025-2032)

Abbildung 21 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: NACH PRODUKT TYPE, CAGR (2025-2032)

Abbildung 22 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: NACH PRODUKT TYPE, LIFELINE CURVE (2025-2032)

Abbildung 23 NORTH AMERICA ENDOSCOPISCHE HEMOSTASIS MARKET, BY PROCEDURE TYPE, 2025

Abbildung 24 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY PROCEDURE , 2026-2033 (USD THOUSAND)

Abbildung 25 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY PROCEDURE , 2026-2033 (USD THOUSAND)

Abbildung 26 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY ANWENDUNG, 2025

Abbildung 27 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY ANWENDUNG, 2026-2033 (USD THOUSAND)

Abbildung 28 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY ANWENDUNG, 2026-2033 (USD THOUSAND)

Abbildung 29 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY ANWENDUNG, 2026-2033 (USD THOUSAND)

Abbildung 30 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY END USER, 2025

Abbildung 31 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY END USER, 2026-2033 (USD THOUSAND)

Abbildung 32 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY END USER, 2026-2033 (USD THOUSAND)

Abbildung 33 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY END USER, 2026-2033 (USD THOUSAND)

Abbildung 34 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2025

Figur 35 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY DISTRIBUTION CHANNEL, 2026-2033 (USD THOUSAND)

Figur 36 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY DISTRIBUTION CHANNEL, 2026-2033 (USD THOUSAND)

Figur 37 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: BY DISTRIBUTION CHANNEL, 2026-2033 (USD THOUSAND)

Figur 38 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: SNAPSHOT (2025)

Abbildung 39 NORTH AMERICA ENDOSCOPIC HEMOSTASIS MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.