North America Fluid Management Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.03 Billion

USD

9.22 Billion

2024

2032

USD

4.03 Billion

USD

9.22 Billion

2024

2032

| 2025 –2032 | |

| USD 4.03 Billion | |

| USD 9.22 Billion | |

| % | |

|

Marktsegmentierung für Flüssigkeitsmanagementsysteme in Nordamerika nach Produkttyp (Integrierte Flüssigkeitsmanagementsysteme, Standalone-Flüssigkeitsmanagementsysteme), Einwegartikeln und Zubehör (Visualisierungssysteme, Druckmessumformer, Ventile, Konnektoren und Fittings, Katheter, Blutschläuche, Schlauchsets, Drucküberwachungsleitungen, Absaugbehälter, Kanülen, Sonstiges), Anwendung (Urologie, Bronchoskopie, Arthroskopie, Kardiologie, Neurologie, Gastroenterologie, Laparoskopie, Gynäkologie/Geburtshilfe, Otoskopie, Zahnmedizin, Anästhesiologie, Sonstiges), Endverbraucher (Krankenhäuser, ambulante chirurgische Zentren, kosmetische chirurgische Zentren, Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für Flüssigkeitsmanagementsysteme

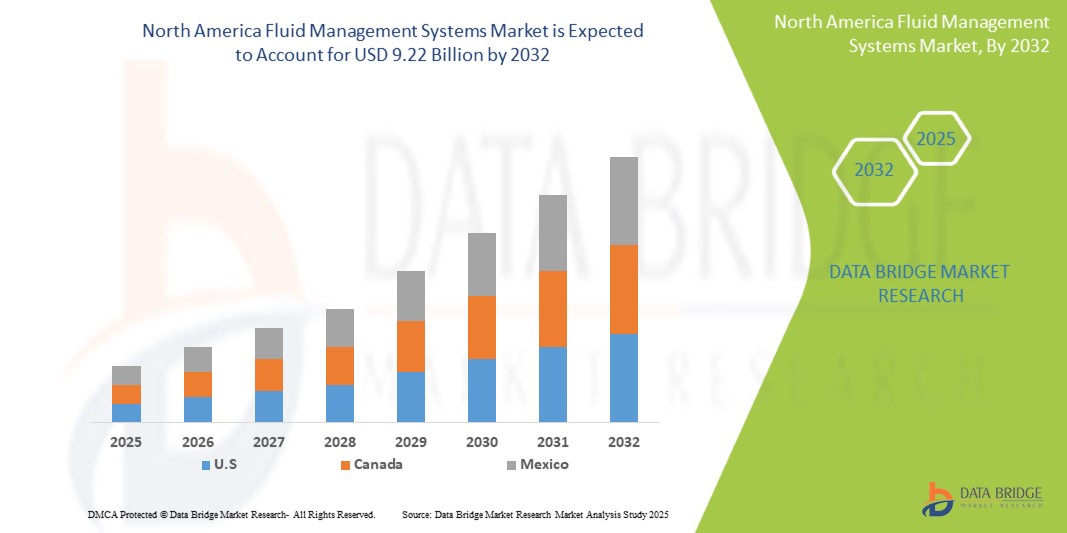

- Der nordamerikanische Markt für Fluidmanagementsysteme wurde im Jahr 2024 auf 4,03 Milliarden US-Dollar geschätzt und soll bis 2032 9,22 Milliarden US-Dollar erreichen , bei einer CAGR von 10,9 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Zahl chronischer Krankheiten wie Nierenversagen, Herz-Kreislauf-Erkrankungen und Magen-Darm-Störungen vorangetrieben, die fortlaufende chirurgische oder interventionelle Verfahren mit Flüssigkeitsmanagement erforderlich machen.

- Darüber hinaus trägt die zunehmende Alterung der Bevölkerung in Nordamerika zu einem Anstieg der Patientenzahlen bei, die medizinische Eingriffe benötigen. Technologische Fortschritte bei Flüssigkeitsmanagementsystemen, darunter verbesserte Präzision, Automatisierung und die Entwicklung von Einwegkomponenten, treiben das Marktwachstum voran. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung von Flüssigkeitsmanagementlösungen und fördern so das Branchenwachstum erheblich.

Marktanalyse für Flüssigkeitsmanagementsysteme

- Der Markt für Flüssigkeitsmanagementsysteme umfasst ein breites Spektrum an medizinischen Geräten und Verbrauchsmaterialien zur Regulierung und Kontrolle von Flüssigkeiten im menschlichen Körper oder an Operationsstellen. Diese Systeme sind entscheidend für die Aufrechterhaltung des Flüssigkeitshaushalts, die Erleichterung der Spülung und Absaugung während Eingriffen sowie die Handhabung von Flüssigkeitsabfällen. Zu den wichtigsten Komponenten gehören Dialysatoren, Insufflatoren, Absaug-/Evakuierungs- und Spülsysteme sowie verschiedene Verbrauchsmaterialien wie Schlauchsets und Katheter. Ihre Anwendung erstreckt sich über zahlreiche medizinische Fachgebiete, darunter Urologie, Kardiologie, Gastroenterologie sowie Verfahren wie Dialyse und minimalinvasive Operationen. Der Markt wird durch die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Nutzung minimalinvasiver Techniken und kontinuierliche technologische Fortschritte, die die Patientenversorgung und die Verfahrenseffizienz verbessern, angetrieben.

- Die steigende Nachfrage nach Flüssigkeitsmanagementsystemen wird vor allem durch die zunehmende Zahl minimalinvasiver chirurgischer Eingriffe, die zunehmende Konzentration auf strenge Protokolle zur Infektionskontrolle in Gesundheitseinrichtungen und die wachsende Präferenz für eine sicherere und effizientere Handhabung von Flüssigkeiten bei der medizinischen Versorgung angetrieben.

- Die USA dominieren den Markt für Flüssigkeitsmanagementsysteme in Nordamerika mit dem größten Umsatzanteil von 81,45 % im Jahr 2025. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die steigende Zahl chirurgischer Eingriffe und die frühzeitige Einführung fortschrittlicher Flüssigkeitsmanagementtechnologien zurückzuführen. Das hohe Bewusstsein für den Flüssigkeitshaushalt in Intensivstationen und Operationssälen sowie die hohen Gesundheitsausgaben untermauern die führende Position des Landes.

- Die USA werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt für Flüssigkeitsmanagementsysteme sein. Dies ist auf die zunehmende Zahl chronischer Erkrankungen wie Nierenversagen und Herz-Kreislauf-Erkrankungen sowie die steigende Nachfrage nach minimalinvasiven Operationen zurückzuführen, bei denen die Flüssigkeitsregulierung von entscheidender Bedeutung ist. Die Präsenz wichtiger Akteure wie Baxter, Stryker und Fresenius fördert zudem Innovation und Zugänglichkeit.

- Standalone-Flüssigkeitsmanagementsysteme werden voraussichtlich den nordamerikanischen Markt mit einem Marktanteil von 46,9 % im Jahr 2025 dominieren. Dies ist auf ihre verbesserte Präzision, die Integrationsfähigkeit mit Bildgebungssystemen und ihren hohen Nutzen bei endoskopischen, orthopädischen und gynäkologischen Eingriffen zurückzuführen. Ihre breite Akzeptanz in Krankenhäusern und ambulanten Operationszentren wird durch benutzerfreundliche Oberflächen und Echtzeit-Flüssigkeitsüberwachungsfunktionen zusätzlich unterstützt.

Berichtsumfang und Marktsegmentierung für Flüssigkeitsmanagementsysteme

|

Eigenschaften |

Wichtige Markteinblicke in Flüssigkeitsmanagementsysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Flüssigkeitsmanagementsysteme

„Zunehmende Akzeptanz minimalinvasiver chirurgischer Verfahren “

- Zunehmende Nutzung minimalinvasiver Operationen und Einwegkomponenten: Ein bedeutender und zunehmender Trend im nordamerikanischen Markt für Flüssigkeitsmanagementsysteme ist die zunehmende Nutzung minimalinvasiver chirurgischer Eingriffe (MIS), die in hohem Maße auf eine präzise Flüssigkeitskontrolle angewiesen sind. Dieser Trend geht mit einer deutlichen Verlagerung hin zur zunehmenden Nutzung von Einweggeräten und -komponenten für das Flüssigkeitsmanagement einher.

- Beispielsweise erfordern MIS-Verfahren, die häufig mit modernen Robotersystemen durchgeführt werden, hochentwickelte Flüssigkeitsmanagementsysteme für präzise Spülung, Absaugung und klare Sicht im Operationsgebiet. Die wachsende Beliebtheit von MIS, die auf Vorteile wie eine schnellere Genesung und kürzere Krankenhausaufenthalte zurückzuführen ist, treibt die Nachfrage nach diesen Systemen direkt an.

- Gleichzeitig steigt die Nachfrage nach Einwegprodukten für das Flüssigkeitsmanagement wie Schlauchsets, Absaugkanistern und Kathetern. Dieser Trend ist vor allem auf die zunehmende Sorge vor Kreuzkontaminationen, die Notwendigkeit, Sterilisationskosten zu senken, und die strengen Anforderungen an die Infektionskontrolle in Gesundheitseinrichtungen zurückzuführen.

- Technologische Fortschritte sind ebenfalls ein wichtiger Trend. Unternehmen entwickeln Innovationen beispielsweise im Bereich der Spritzung hochviskoser Flüssigkeiten, um Präzision und Vielseitigkeit zu verbessern. Die Integration von IoT, maschinellem Lernen und Cloud Computing ermöglicht die Entwicklung prädiktiver Modelle für verbesserte Behandlungsergebnisse.

- Dieser Trend zu effizienteren, sichereren und technologisch integrierten Lösungen für das Flüssigkeitsmanagement verändert die chirurgische Praxis und die Patientenversorgung in ganz Nordamerika grundlegend.

Marktdynamik von Fluidmanagementsystemen

Treiber

„Steigende Zahl chronischer Erkrankungen und minimalinvasiver Eingriffe“

- The increasing prevalence of chronic illnesses, such as kidney failure, cardiovascular diseases, gastrointestinal diseases, and urological conditions, is a significant driver for the heightened demand for fluid management systems in North America. These conditions often necessitate ongoing surgical or interventional procedures that rely heavily on precise fluid control.

- For instance, the rising rate of urological diseases, including benign prostatic hyperplasia (BPH) and kidney stones, requires increased use of endoscopy in procedures like cystoscopy and transurethral resection, which in turn boosts the need for advanced fluid management systems.

- The growing number of minimally invasive surgical procedures being performed is a primary catalyst, as these techniques require specialized fluid management for optimal visibility and reduced blood loss.

- The increasing geriatric population in North America is more susceptible to these chronic conditions, further accelerating the demand for fluid management solutions.

- Additionally, stringent infection control protocols mandated by regulatory bodies encourage the adoption of advanced fluid management systems, including closed-loop systems and disposable components, to minimize cross-contamination risks monitoring

Restraint/Challenge

“High Costs and Supply Chain Disruptions”

- The high initial investment costs associated with advanced fluid management systems, coupled with potential disruptions in global supply chains, present significant challenges to widespread market adoption, particularly for smaller healthcare facilities and those with budget constraints.

- For instance, the capital expenditure for sophisticated fluid management equipment can be substantial. Healthcare providers may face increased costs if manufacturers pass on higher production expenses due to tariffs or trade conflicts, impacting purchasing decisions.

- Trade conflicts and tariffs can disrupt global supply chains, leading to delays in production, longer lead times, and scarcity of essential components (e.g., OEM parts, electronics), which can affect the upgrade or maintenance of existing equipment.

- Additionally, the need for skilled technicians for installation, operation, and maintenance of these complex systems adds to the operational burden. The temporary reduction in elective surgeries during events like the COVID-19 pandemic also highlighted vulnerabilities in market growth.

Fluid Management Systems Market Scope

The market is segmented on the basis product type, disposables and Accessories and Application and end user.

- By Product

On the basis of Product, the Fluid Management Systems market is into Integrated Fluid Management Systems and Standalone Fluid Management Systems. Standalone Fluid Management Systems dominate the market with the largest revenue share of 46.9% in 2025, driven by their adaptability across a wide range of minimally invasive surgical procedures such as endoscopy, urology, and gynecology. These systems are favored for their precision control, ease of integration with existing surgical equipment, and growing use in ambulatory surgical centers. Technological advancements such as digital flow regulation and user-friendly touchscreen interfaces are contributing to widespread adoption.

The Integrated Fluid Management Systems segment is anticipated to witness the fastest growth rate of 5.8% from 2025 to 2032, due to the increasing demand for unified platforms that combine irrigation, suction, and visualization functions. These systems streamline procedural workflow, reduce clutter in operating rooms, and enhance surgical safety—making them highly desirable in high-volume hospitals and tertiary care centers.

- By Disposables and Accessories

On the basis of application, the Fluid Management Systems market is segmented into Visualization Systems, Pressure Transducers, Valves, Connectors and Fittings, Catheters, Bloodlines, Tubing Sets, Pressure Monitoring Lines, Suction Canisters, Cannulas, and Others. The Tubing Sets held the largest market revenue share in 2025, owing to their indispensable role in maintaining fluid pathways during diagnostic and surgical procedures. These sets are vital for safe and sterile fluid delivery and drainage, and their use spans across multiple specialties including gastroenterology, urology, and cardiology. The segment benefits from high replacement rates and widespread use in single-use sterile applications.

The Visualization Systems is expected to witness the fastest CAGR from 2025 to 2032, driven by the increasing reliance on high-definition endoscopic visualization during fluid-intensive surgeries. Innovations in HD imaging, light management, and integration with fluid control modules are boosting demand across both inpatient and outpatient settings.

- By Applications

On the basis of application, the Fluid Management Systems market is segmented into Urology, Bronchoscopy, Arthroscopy, Cardiology, Neurology, Gastroenterology, Laparoscopy, Gynecology/Obstetrics, Otoscopy, Dentistry, Anesthesiology, and Others. The Urology segment driven by the high prevalence of kidney stones, prostate disorders, and bladder conditions requiring procedures like TURP and cystoscopy. Demand for advanced irrigation and suction systems in endourological surgeries is contributing to segment dominance.

Das Segment Laparoskopie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch die zunehmende Anwendung minimalinvasiver Operationen bei bariatrischen, gynäkologischen und gastrointestinalen Erkrankungen. Der Bedarf an präziser Flüssigkeitsregulierung und klarer Visualisierung bei Eingriffen in geschlossenen Körperhöhlen unterstützt die steigende Nachfrage nach laparoskopischen Flüssigkeitsmanagementlösungen.

- Nach Endbenutzer

Der Markt für Flüssigkeitsmanagementsysteme ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren (ASCs), kosmetische Operationszentren und andere segmentiert. Das Krankenhaussegment wird voraussichtlich 2025 den Markt mit dem größten Umsatzanteil dominieren, was auf die hohe Anzahl komplexer chirurgischer Eingriffe zurückzuführen ist, die eine präzise Flüssigkeitskontrolle erfordern, wie beispielsweise in der Urologie, Laparoskopie und Kardiologie. Krankenhäuser profitieren von einer umfassenden Infrastruktur, integrierten Operationssälen und höheren Budgets für fortschrittliche Flüssigkeitsmanagementsysteme – sowohl eigenständige als auch integrierte. Darüber hinaus sind Krankenhäuser die primären Einrichtungen für Eingriffe bei schwerkranken Patienten und Notfällen, bei denen ein effektiver Flüssigkeitshaushalt für den klinischen Erfolg entscheidend ist.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die steigende Nachfrage nach ambulanten Operationen und kostengünstiger Gesundheitsversorgung zurückzuführen ist. ASCs setzen zunehmend kompakte, tragbare und einfach zu bedienende Flüssigkeitsmanagementsysteme ein, um minimalinvasive Eingriffe in Fachbereichen wie Arthroskopie, Gynäkologie und Gastroenterologie zu unterstützen. Das Wachstum des Segments wird zusätzlich durch günstige Erstattungsstrukturen und die Verlagerung von Wahleingriffen von Krankenhäusern in den ambulanten Bereich unterstützt.

Regionale Analyse des Marktes für Flüssigkeitsmanagementsysteme

- Die USA dominieren den Markt für Fluidmanagementsysteme mit dem größten Umsatzanteil von 81,45 % im Jahr 2025, was auf die steigende Zahl minimalinvasiver chirurgischer Eingriffe, Fortschritte bei der chirurgischen Visualisierung und eine starke klinische Präferenz für integrierte und automatisierte Fluidkontrollsysteme zurückzuführen ist.

- Das Vorhandensein einer hochmodernen Gesundheitsinfrastruktur sowie die steigende Nachfrage nach Präzision und Sicherheit bei Operationen wie der Urologie, Laparoskopie und Endoskopie unterstützen die schnelle Einführung von Technologien zum Flüssigkeitsmanagement.

- Günstige Erstattungsrichtlinien sowie steigende Investitionen in ambulante Operationszentren und ambulante Einrichtungen tragen zu einer zunehmenden Nutzung in einem breiten Spektrum von Fachgebieten bei. Große US-amerikanische Unternehmen wie Stryker, Baxter und Zimmer Biomet entwickeln kontinuierlich Innovationen und bringen fortschrittliche Spül- und Absaugsysteme mit integrierten hochauflösenden Bildgebungsplattformen auf den Markt.

- Darüber hinaus unterstützen die zunehmende Implementierung digitaler Operationssäle und die wachsende Präferenz für Einwegzubehör für das Flüssigkeitsmanagement zur Verringerung des Infektionsrisikos das langfristige Marktwachstum.

Markteinblick in Flüssigkeitsmanagementsysteme in Kanada

Der kanadische Markt für Flüssigkeitsmanagementsysteme wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch die zunehmende Anwendung minimalinvasiver Operationen, nationale Investitionen in die digitale Gesundheitsinfrastruktur und die Modernisierung chirurgischer Umgebungen in öffentlichen und privaten Gesundheitseinrichtungen vorangetrieben. Der starke Fokus des kanadischen Gesundheitssystems auf Infektionskontrolle und Patientensicherheit treibt die Nachfrage nach hochwertigem Flüssigkeitsmanagementzubehör wie Absaugkanistern, Schlauchsets und Einwegventilen an. Steigende Eingriffsvolumina in der Urologie, Gynäkologie und Orthopädie, unterstützt durch eine verbesserte Krankenhausfinanzierung und chirurgische Ausbildungsprogramme, fördern die Akzeptanz. Darüber hinaus tragen Kooperationen mit US-amerikanischen Medizintechnikunternehmen dazu bei, den Zugang zu hochmodernen Systemen zu gewährleisten. Der robuste Regulierungsrahmen von Health Canada stellt sicher, dass nur hochwirksame und sichere Geräte auf den Markt kommen, was das Vertrauen sowohl von Chirurgen als auch von Beschaffungsentscheidern stärkt.

Markteinblick in Flüssigkeitsmanagementsysteme in Mexiko

Der mexikanische Markt für Fluidmanagementsysteme wird zwischen 2025 und 2032 voraussichtlich ein beachtliches CAGR-Wachstum verzeichnen. Unterstützt wird dies durch laufende Gesundheitsreformen, den Ausbau der Infrastruktur und die zunehmende Verbreitung minimalinvasiver chirurgischer Eingriffe in öffentlichen und privaten Krankenhäusern. Staatliche Gesundheitskampagnen, der wachsende Medizintourismus und steigende Operationszahlen – insbesondere in den Bereichen Laparoskopie, Endoskopie und Gynäkologie – sind wichtige Faktoren für das Marktwachstum. Während der Zugang zu fortschrittlichen Systemen nach wie vor eher auf städtische und private Gesundheitszentren konzentriert ist, tragen öffentlich-private Partnerschaften und ausländische Direktinvestitionen in den Medizingerätesektor dazu bei, die Verfügbarkeit in größeren Regionen zu verbessern. Schulungsinitiativen für medizinisches Fachpersonal, insbesondere in flüssigkeitskontrollierten Verfahren und Protokollen zur Infektionsprävention, treiben die Nachfrage weiter an. Die Einführung kostengünstiger Standalone-Systeme und wiederverwendbaren Zubehörs ist weit verbreitet, obwohl die Verwendung von Einwegprodukten mit dem gestiegenen Bewusstsein für Patientensicherheitsstandards allmählich zunimmt.

Marktanteil von Fluidmanagementsystemen

Die Branche der Fluidmanagementsysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cardinal Health Inc. (USA)

- Johnson & Johnson Services Inc. (USA)

- Medtronic plc (Irland)

- Fresenius Medical Care AG & Co. KGaA (Deutschland

- Becton Dickinson and Company (USA)

- Stryker Corporation (USA)

- Baxter International Inc. (USA)

- Ecolab Inc. (USA)

- B. Braun Melsungen AG (Deutschland)

- Zimmer Biomet Holdings Inc. (USA)

- Olympus Corporation (Japan)

- Hologic Inc. (USA)

- Arthrex Inc. (USA)

- Merit Medical Systems Inc. (USA)

- CONMED Corporation (USA)

- Richard Wolf GmbH (Deutschland)

- AngioDynamics Inc. (USA)

- Smith & Nephew (Großbritannien)

- Smiths Medical Inc. (USA)

- Teleflex Incorporated (USA)

- CR Bard (USA)

- 3M Company (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Fluidmanagementsysteme

- In November 2024, Megnajet Ltd. launched the OmniFlo fluid management system, designed to handle challenges of jetting highly viscous fluids, ensuring reliable fluid conditioning across various applications.

- In August 2023, the U.S. Food and Drug Administration approved Fresenius dialysis software to guide patients and caregivers through at-home sessions, enhancing fluid management in home dialysis.

- In December 2020, Cantel Medical Corp and Censis Technologies announced a new long-term partnership to combine Cantel's infection prevention endoscope reprocessing workflow portfolio with surgical asset management and instrument tracking solutions from Censis.

- In November 2018, the CrystalView Pro Irrigation System received approval for marketing the product by the FDA.

- In October 2018, the ENDOMAT SELECT hysteroscopic fluid management pump was approved by the US FDA.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.